- Акцизний податок і мито

Содержание

- 2. ПЛАН Сутність та особливості застосування акцизного податку Елементи нарахування і механізм розрахунку податкового зобов’язання з акцизного

- 3. 1. СУТНІСТЬ ТА ОСОБЛИВОСТІ ЗАСТОСУВАННЯ АКЦИЗНОГО ПОДАТКУ

- 4. Механізм нарахування і сплати акцизного податку схожий на механізм нарахування і сплати податку на додану вартість.

- 5. спрощується система контролю, завданнями якого є перевірка фактичного випуску продукції; специфічні тарифи відповідають «філософії покарання» традиційних

- 6. МЕТОДИКА РОЗРАХУНКУ АКЦИЗНОГО ПОДАТКУ Акцизний податок включається до ціни реалізації товару поряд із собівартістю і прибутком.

- 7. ПІДАКЦИЗНІ ТОВАРИ спирт етиловий та інші спиртові дистиляти, алкогольні напої, пиво (крім квасу "живого" бродіння); тютюнові

- 8. ФАКТОРИ, ЯКІ Є ВІДМІННОЮ РИСОЮ СУЧАСНИХ АКЦИЗІВ По-перше, податок нараховується або на вартість, або на одиницю

- 9. АКЦИЗНИЙ ПОДАТОК – це непрямий податок на споживання окремих видів товарів (продукції), визначених Податковим кодексом України

- 10. 2. ЕЛЕМЕНТИ НАРАХУВАННЯ І МЕХАНІЗМ РОЗРАХУНКУ ПОДАТКОВОГО ЗОБОВ’ЯЗАННЯ З АКЦИЗНОГО ПОДАТКУ, ЩО ПІДЛЯГАЄ СПЛАТІ ДО БЮДЖЕТІВ

- 11. ОСНОВНІ ЕЛЕМЕНТИ ПОДАТКУ: платники податку; об’єкт оподаткування; база оподаткування; ставка податку.

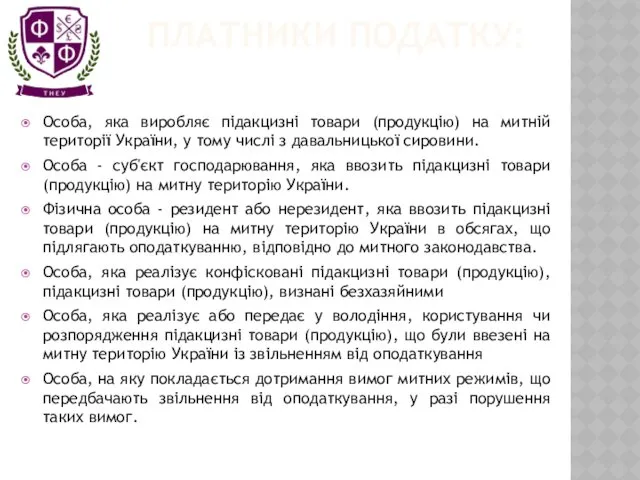

- 12. ПЛАТНИКИ ПОДАТКУ: Особа, яка виробляє підакцизні товари (продукцію) на митній території України, у тому числі з

- 13. ПЛАТНИКИ ПОДАТКУ: Особа, на яку покладається виконання умов щодо цільового використання підакцизних товарів (продукції), на які

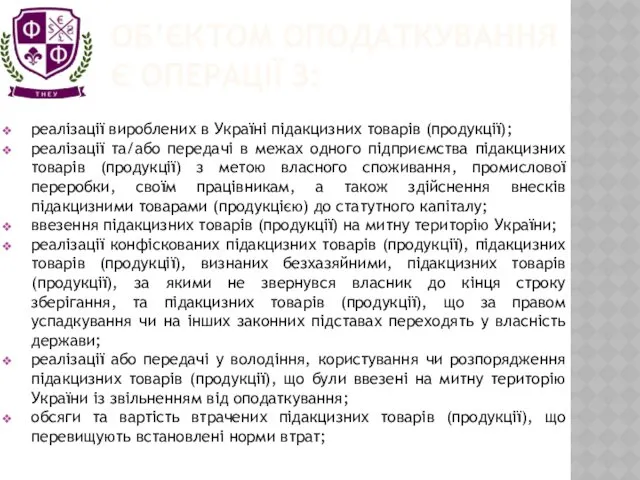

- 14. ОБ’ЄКТОМ ОПОДАТКУВАННЯ Є ОПЕРАЦІЇ З: реалізації вироблених в Україні підакцизних товарів (продукції); реалізації та/або передачі в

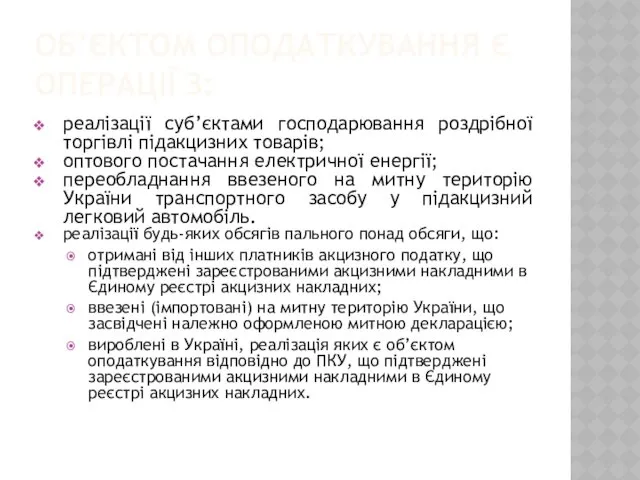

- 15. ОБ’ЄКТОМ ОПОДАТКУВАННЯ Є ОПЕРАЦІЇ З: реалізації суб’єктами господарювання роздрібної торгівлі підакцизних товарів; оптового постачання електричної енергії;

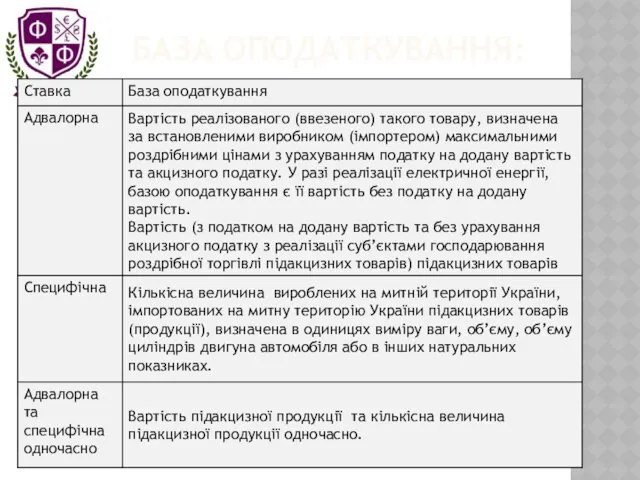

- 16. БАЗА ОПОДАТКУВАННЯ:

- 18. Для пива, алкогольних напоїв, тютюнових виробів, тютюну та промислових замінників тютюну, реалізованих суб’єктами господарювання роздрібної торгівлі,

- 19. Суми податку, що підлягають сплаті, з підакцизних товарів (продукції), вироблених на митній території України, визначаються платником

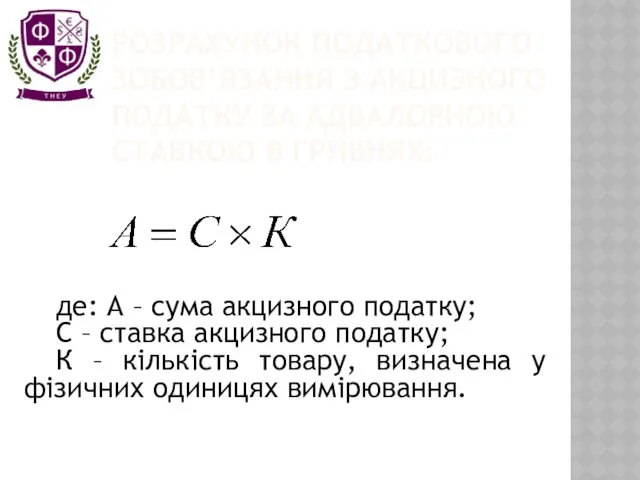

- 20. РОЗРАХУНОК ПОДАТКОВОГО ЗОБОВ’ЯЗАННЯ З АКЦИЗНОГО ПОДАТКУ ЗА АДВАЛОРНОЮ СТАВКОЮ В ГРИВНЯХ: де: А – сума акцизного

- 21. РОЗРАХУНОК ПОДАТКОВОГО ЗОБОВ’ЯЗАННЯ З АКЦИЗНОГО ПОДАТКУ ЗА АДВАЛОРНОЮ СТАВКОЮ В ЄВРО: де: А – сума акцизного

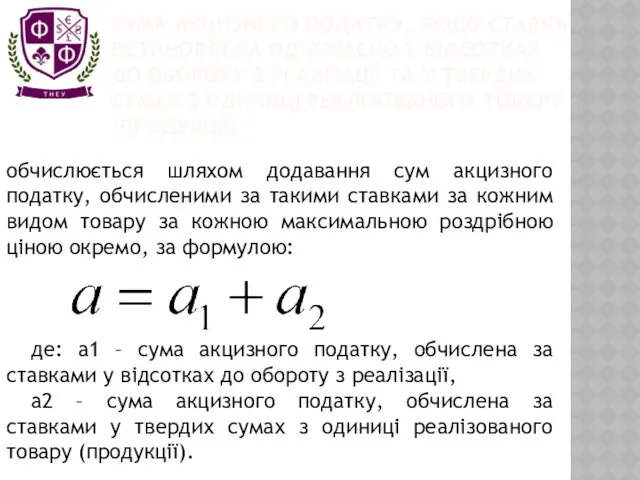

- 22. СУМА АКЦИЗНОГО ПОДАТКУ, ЯКЩО СТАВКА ВСТАНОВЛЕНА ОДНОЧАСНО У ВІДСОТКАХ ДО ОБОРОТУ З РЕАЛІЗАЦІЇ ТА У ТВЕРДИХ

- 23. де: А – сума податкового зобов’язання, а – сума акцизного податку, обчислена за кожною максимальною роздрібною

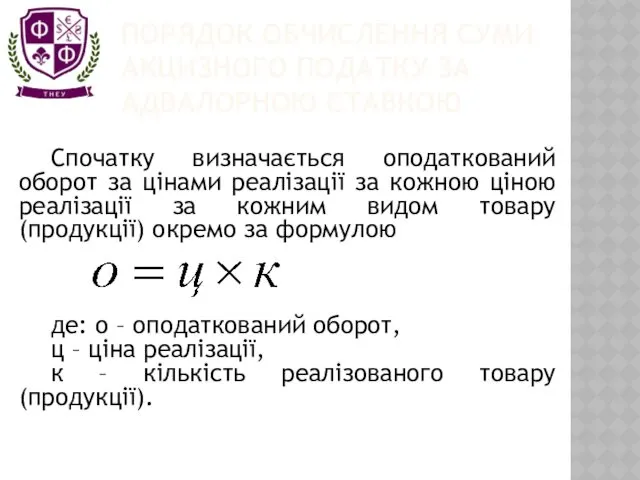

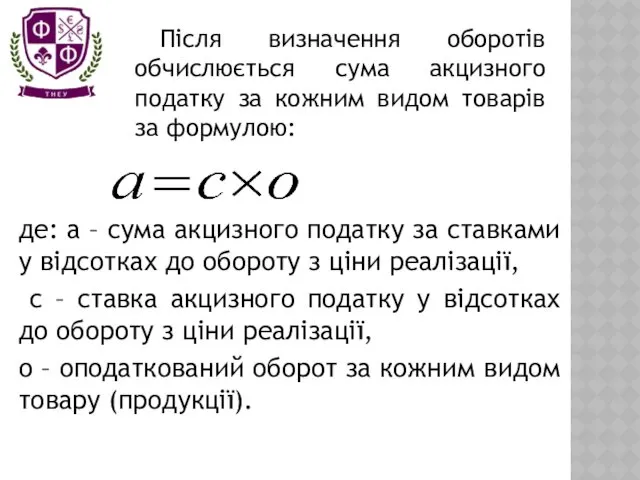

- 24. ПОРЯДОК ОБЧИСЛЕННЯ СУМИ АКЦИЗНОГО ПОДАТКУ ЗА АДВАЛОРНОЮ СТАВКОЮ Спочатку визначається оподаткований оборот за цінами реалізації за

- 25. де: а – сума акцизного податку за ставками у відсотках до обороту з ціни реалізації, с

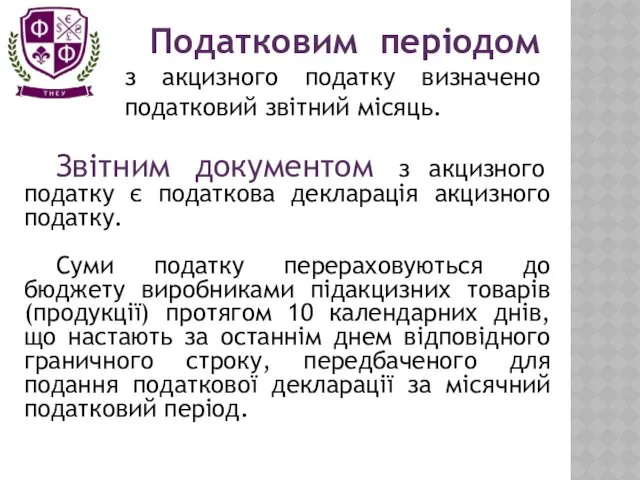

- 26. 3.3. ОСОБЛИВОСТІ СПЛАТИ АКЦИЗНОГО ПОДАТКУ

- 27. Звітним документом з акцизного податку є податкова декларація акцизного податку. Суми податку перераховуються до бюджету виробниками

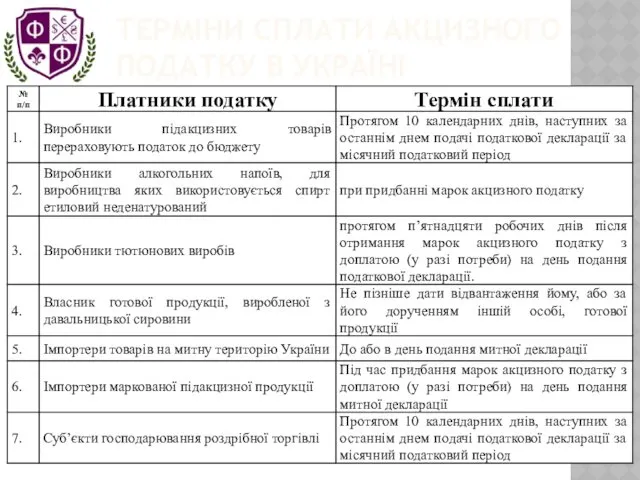

- 28. ТЕРМІНИ СПЛАТИ АКЦИЗНОГО ПОДАТКУ В УКРАЇНІ

- 29. 4. ПОРЯДОК ВИЗНАЧЕННЯ ТА ЕЛЕМЕНТИ РОЗРАХУНКУ МИТА

- 30. Митне оформлення і пропуск товарів здійснюються лише після сплати належних сум митних платежів або за умови

- 31. МИТО - загальнодержавний податок, встановлений Податковим кодексом та Митним кодексом України, який нараховується і сплачується відповідно

- 32. ВИДИ МИТА: ввізне (імпортне) мито; вивізне (експортне) мито; сезонне мито; особливі види мита: спеціальне, антидемпінгове, компенсаційне.

- 33. ПЛАТНИКАМИ МИТА виступають суб’єкти підприємницької діяльності – юридичні та фізичні особи, що здійснюють зовнішньоекономічну діяльність.

- 34. Стягнення мита проводиться за ставками, передбаченими митним тарифом країни, який містить найменування товарів, що ввозяться, одиницю

- 35. МИТНИЙ ТАРИФ УКРАЇНИ – це систематизований звід ставок мита, яким обкладаються товари та інші предмети, що

- 36. Митний тариф складається з двох основних елементів – товарної номенклатури та ставок мита. Подібна структура митного

- 37. ОСНОВА ДЛЯ НАРАХУВАННЯ МИТА: митна вартість товарів – при застосуванні адвалерної ставки ввізного мита; кількісні показники

- 38. Відповідно до Митного кодексу України митною вартістю товарів, які переміщуються через митний кордон України, є їх

- 39. Основним і найбільш поширеним у практиці є метод оцінки товарів, які ввозяться згідно із зовнішньоекономічним контрактом,

- 40. Мито вноситься до державного бюджету України. При сплаті мита іноземна валюта перераховується у валюту України за

- 42. Скачать презентацию

ПЛАН

Сутність та особливості застосування акцизного податку

Елементи нарахування і механізм розрахунку податкового

ПЛАН

Сутність та особливості застосування акцизного податку

Елементи нарахування і механізм розрахунку податкового

1. СУТНІСТЬ ТА ОСОБЛИВОСТІ ЗАСТОСУВАННЯ АКЦИЗНОГО ПОДАТКУ

1. СУТНІСТЬ ТА ОСОБЛИВОСТІ ЗАСТОСУВАННЯ АКЦИЗНОГО ПОДАТКУ

Механізм нарахування і сплати акцизного податку схожий на механізм нарахування і

Механізм нарахування і сплати акцизного податку схожий на механізм нарахування і

спрощується система контролю, завданнями якого є перевірка фактичного випуску продукції;

специфічні тарифи

спрощується система контролю, завданнями якого є перевірка фактичного випуску продукції;

специфічні тарифи

МЕТОДИКА РОЗРАХУНКУ АКЦИЗНОГО ПОДАТКУ

Акцизний податок включається до ціни реалізації товару поряд

МЕТОДИКА РОЗРАХУНКУ АКЦИЗНОГО ПОДАТКУ

Акцизний податок включається до ціни реалізації товару поряд

ПІДАКЦИЗНІ ТОВАРИ

спирт етиловий та інші спиртові дистиляти, алкогольні напої, пиво (крім

ПІДАКЦИЗНІ ТОВАРИ

спирт етиловий та інші спиртові дистиляти, алкогольні напої, пиво (крім

ФАКТОРИ, ЯКІ Є ВІДМІННОЮ РИСОЮ СУЧАСНИХ АКЦИЗІВ

По-перше, податок нараховується або

ФАКТОРИ, ЯКІ Є ВІДМІННОЮ РИСОЮ СУЧАСНИХ АКЦИЗІВ

По-перше, податок нараховується або

АКЦИЗНИЙ ПОДАТОК –

це непрямий податок на споживання окремих видів товарів

АКЦИЗНИЙ ПОДАТОК –

це непрямий податок на споживання окремих видів товарів

2. ЕЛЕМЕНТИ НАРАХУВАННЯ І МЕХАНІЗМ РОЗРАХУНКУ ПОДАТКОВОГО ЗОБОВ’ЯЗАННЯ З АКЦИЗНОГО ПОДАТКУ,

2. ЕЛЕМЕНТИ НАРАХУВАННЯ І МЕХАНІЗМ РОЗРАХУНКУ ПОДАТКОВОГО ЗОБОВ’ЯЗАННЯ З АКЦИЗНОГО ПОДАТКУ,

ОСНОВНІ ЕЛЕМЕНТИ ПОДАТКУ:

платники податку;

об’єкт оподаткування;

база оподаткування;

ставка податку.

ОСНОВНІ ЕЛЕМЕНТИ ПОДАТКУ:

платники податку;

об’єкт оподаткування;

база оподаткування;

ставка податку.

ПЛАТНИКИ ПОДАТКУ:

Особа, яка виробляє підакцизні товари (продукцію) на митній території України,

ПЛАТНИКИ ПОДАТКУ:

Особа, яка виробляє підакцизні товари (продукцію) на митній території України,

ПЛАТНИКИ ПОДАТКУ:

Особа, на яку покладається виконання умов щодо цільового використання підакцизних

ПЛАТНИКИ ПОДАТКУ:

Особа, на яку покладається виконання умов щодо цільового використання підакцизних

ОБ’ЄКТОМ ОПОДАТКУВАННЯ Є ОПЕРАЦІЇ З:

реалізації вироблених в Україні підакцизних товарів (продукції);

реалізації

ОБ’ЄКТОМ ОПОДАТКУВАННЯ Є ОПЕРАЦІЇ З:

реалізації вироблених в Україні підакцизних товарів (продукції);

реалізації

ОБ’ЄКТОМ ОПОДАТКУВАННЯ Є ОПЕРАЦІЇ З:

реалізації суб’єктами господарювання роздрібної торгівлі підакцизних товарів;

оптового

ОБ’ЄКТОМ ОПОДАТКУВАННЯ Є ОПЕРАЦІЇ З:

реалізації суб’єктами господарювання роздрібної торгівлі підакцизних товарів;

оптового

БАЗА ОПОДАТКУВАННЯ:

БАЗА ОПОДАТКУВАННЯ:

Для пива, алкогольних напоїв, тютюнових виробів, тютюну та промислових замінників тютюну,

Для пива, алкогольних напоїв, тютюнових виробів, тютюну та промислових замінників тютюну,

Суми податку, що підлягають сплаті, з підакцизних товарів (продукції), вироблених на

Суми податку, що підлягають сплаті, з підакцизних товарів (продукції), вироблених на

РОЗРАХУНОК ПОДАТКОВОГО ЗОБОВ’ЯЗАННЯ З АКЦИЗНОГО ПОДАТКУ ЗА АДВАЛОРНОЮ СТАВКОЮ В ГРИВНЯХ:

де:

РОЗРАХУНОК ПОДАТКОВОГО ЗОБОВ’ЯЗАННЯ З АКЦИЗНОГО ПОДАТКУ ЗА АДВАЛОРНОЮ СТАВКОЮ В ГРИВНЯХ:

де:

РОЗРАХУНОК ПОДАТКОВОГО ЗОБОВ’ЯЗАННЯ З АКЦИЗНОГО ПОДАТКУ ЗА АДВАЛОРНОЮ СТАВКОЮ В ЄВРО:

де:

РОЗРАХУНОК ПОДАТКОВОГО ЗОБОВ’ЯЗАННЯ З АКЦИЗНОГО ПОДАТКУ ЗА АДВАЛОРНОЮ СТАВКОЮ В ЄВРО:

де:

СУМА АКЦИЗНОГО ПОДАТКУ, ЯКЩО СТАВКА ВСТАНОВЛЕНА ОДНОЧАСНО У ВІДСОТКАХ ДО ОБОРОТУ

СУМА АКЦИЗНОГО ПОДАТКУ, ЯКЩО СТАВКА ВСТАНОВЛЕНА ОДНОЧАСНО У ВІДСОТКАХ ДО ОБОРОТУ

де: А – сума податкового зобов’язання,

а – сума акцизного податку,

де: А – сума податкового зобов’язання,

а – сума акцизного податку,

ПОРЯДОК ОБЧИСЛЕННЯ СУМИ АКЦИЗНОГО ПОДАТКУ ЗА АДВАЛОРНОЮ СТАВКОЮ

Спочатку визначається оподаткований оборот

ПОРЯДОК ОБЧИСЛЕННЯ СУМИ АКЦИЗНОГО ПОДАТКУ ЗА АДВАЛОРНОЮ СТАВКОЮ

Спочатку визначається оподаткований оборот

де: а – сума акцизного податку за ставками у відсотках до

де: а – сума акцизного податку за ставками у відсотках до

3.3. ОСОБЛИВОСТІ СПЛАТИ АКЦИЗНОГО ПОДАТКУ

3.3. ОСОБЛИВОСТІ СПЛАТИ АКЦИЗНОГО ПОДАТКУ

Звітним документом з акцизного податку є податкова декларація акцизного податку.

Суми податку

Звітним документом з акцизного податку є податкова декларація акцизного податку.

Суми податку

ТЕРМІНИ СПЛАТИ АКЦИЗНОГО ПОДАТКУ В УКРАЇНІ

ТЕРМІНИ СПЛАТИ АКЦИЗНОГО ПОДАТКУ В УКРАЇНІ

4. ПОРЯДОК ВИЗНАЧЕННЯ ТА ЕЛЕМЕНТИ РОЗРАХУНКУ МИТА

4. ПОРЯДОК ВИЗНАЧЕННЯ ТА ЕЛЕМЕНТИ РОЗРАХУНКУ МИТА

Митне оформлення і пропуск товарів здійснюються лише після сплати належних сум

Митне оформлення і пропуск товарів здійснюються лише після сплати належних сум

МИТО

- загальнодержавний податок, встановлений Податковим кодексом та Митним кодексом України,

МИТО

- загальнодержавний податок, встановлений Податковим кодексом та Митним кодексом України,

ВИДИ МИТА:

ввізне (імпортне) мито;

вивізне (експортне) мито;

сезонне мито;

особливі види мита: спеціальне, антидемпінгове,

ВИДИ МИТА:

ввізне (імпортне) мито;

вивізне (експортне) мито;

сезонне мито;

особливі види мита: спеціальне, антидемпінгове,

ПЛАТНИКАМИ МИТА

виступають суб’єкти підприємницької діяльності – юридичні та фізичні особи,

ПЛАТНИКАМИ МИТА

виступають суб’єкти підприємницької діяльності – юридичні та фізичні особи,

Стягнення мита проводиться за ставками, передбаченими митним тарифом країни, який містить

Стягнення мита проводиться за ставками, передбаченими митним тарифом країни, який містить

МИТНИЙ ТАРИФ УКРАЇНИ

– це систематизований звід ставок мита, яким обкладаються

МИТНИЙ ТАРИФ УКРАЇНИ

– це систематизований звід ставок мита, яким обкладаються

Митний тариф складається з двох основних елементів – товарної номенклатури та

Митний тариф складається з двох основних елементів – товарної номенклатури та

ОСНОВА ДЛЯ НАРАХУВАННЯ МИТА:

митна вартість товарів – при застосуванні адвалерної ставки

ОСНОВА ДЛЯ НАРАХУВАННЯ МИТА:

митна вартість товарів – при застосуванні адвалерної ставки

Відповідно до Митного кодексу України митною вартістю товарів, які переміщуються через

Відповідно до Митного кодексу України митною вартістю товарів, які переміщуються через

Основним і найбільш поширеним у практиці є метод оцінки товарів, які

Основним і найбільш поширеним у практиці є метод оцінки товарів, які

Мито вноситься до державного бюджету України. При сплаті мита іноземна валюта

Мито вноситься до державного бюджету України. При сплаті мита іноземна валюта

Финансирование здравоохранения

Финансирование здравоохранения Конкурс на предоставление президентских грантов

Конкурс на предоставление президентских грантов Пенсия по старости

Пенсия по старости Президентские гранты для ННО

Президентские гранты для ННО Ценовая политика

Ценовая политика О применении Федерального закона от 28 декабря 2013 года № 400-ФЗ О страховых пенсиях

О применении Федерального закона от 28 декабря 2013 года № 400-ФЗ О страховых пенсиях Общие положения бухгалтерского учета финансовых инструментов. Основные определения и понятия

Общие положения бухгалтерского учета финансовых инструментов. Основные определения и понятия НДФЛ. Субъект налогообложения

НДФЛ. Субъект налогообложения Финансы и финансовая деятельность государства

Финансы и финансовая деятельность государства Единый налоговый счет

Единый налоговый счет Инвестиции в АПК. Способы привлечения, механизмы реализации

Инвестиции в АПК. Способы привлечения, механизмы реализации Разработка системы оценки рисков, инвестиционных проектов

Разработка системы оценки рисков, инвестиционных проектов Права и обязанности налогоплательщиков

Права и обязанности налогоплательщиков Креативна Європа. Програма ЄС, спрямована на підтримку культурного, креативного та аудіовізуального секторів

Креативна Європа. Програма ЄС, спрямована на підтримку культурного, креативного та аудіовізуального секторів Споживання та заощадження

Споживання та заощадження Содержание, принципы и назначение бухгалтерского управленческого учета

Содержание, принципы и назначение бухгалтерского управленческого учета Бухгалтерский учет в Японии на современном этапе развития

Бухгалтерский учет в Японии на современном этапе развития Организационные формы финансирования бизнеса: факторы, механизмы и инструменты

Организационные формы финансирования бизнеса: факторы, механизмы и инструменты Понятие, функции, классификация страхования

Понятие, функции, классификация страхования Зарплатный проект Росбанка

Зарплатный проект Росбанка Анализ рынка автострахования в России

Анализ рынка автострахования в России Лекция 2. Налоговая система РФ

Лекция 2. Налоговая система РФ Програма кредитування клієнтів МСБ в рамках співпраці з німецько-українським фондом

Програма кредитування клієнтів МСБ в рамках співпраці з німецько-українським фондом Учет и анализ основных средств на предприятии (на примере ООО Электросетьмонтаж)

Учет и анализ основных средств на предприятии (на примере ООО Электросетьмонтаж) Участие России в деятельности международных финансово-кредитных институтов

Участие России в деятельности международных финансово-кредитных институтов Налоговые льготы и налоговые вычеты

Налоговые льготы и налоговые вычеты Оценка стоимости земельных участков

Оценка стоимости земельных участков Қаржылық менеджменттің мақсаты және міндеттері

Қаржылық менеджменттің мақсаты және міндеттері