- Финансы субъектов хозяйствования, осуществляющих предпринимательскую деятельность

Содержание

- 2. 2. Разница между выручкой от реализации без учета косвенных налогов и себестоимостью называется: а) валовая прибыль;

- 3. 3. Механизмы привлечения финансовых ресурсов коммерческой организацией на долговых началах — это: а) выпуск акций; б)

- 4. 4. Тождественными являются понятия: а) прибыль и доход коммерческой организации; б) платежеспособность и финансовая устойчивость коммерческой

- 5. 5. Источниками финансовых ресурсов кредитной организации являются: а) плата за брокерские услуги на страховом рынке; б)

- 6. 6. Источниками финансовых ресурсов страховой организации являются: а) плата за брокерские услуги на страховом рынке; б)

- 7. 7. Прибыль страховых организаций формируется за счет: а) страховых премий; б) доходов от размещения страховых резервов;

- 8. 8. Прибыль коммерческого банка может быть сформирована за счет доходов от следующих операций: а) сдачи имущества

- 9. 9. К финансовым резервам, создаваемым кредитными организациями, относятся: а) резерв на возможные потери по ссудам; б)

- 10. 10. Страховые организации формируют следующие виды финансовых резервов: а) резерв незаработанной премии; б) резерв заявленных, но

- 11. Финансы некоммерческих организаций 11. Состав источников формирования финансовых ресурсов некоммерческой организации определяется: а) видом деятельности некоммерческой

- 12. 12. Членские взносы могут быть источником финансовых ресурсов в: а) учреждении; б) общественной организации; в) некоммерческом

- 13. 13. Сметное финансирование является принципом организации финансов: а) религиозных организаций; б) автономных учреждений; в) казенных учреждений;

- 14. 14. Целевой капитал может формироваться следующими некоммерческими организациями: а) фондом; б) общественной организацией; в) автономным учреждением;

- 15. 15. Финансовые ресурсы некоммерческих организаций находятся в государственной (муниципальной) собственности: а) бюджетного учреждения; б) казенного учреждения;

- 16. Финансы домашних хозяйств 16. Домохозяйства вступают в финансовые отношения: а) с некоммерческими организациями по поводу перечисления

- 17. 17. В состав доходов домохозяйства включаются: а) налоги; б) заработная плата, в) банковские кредиты; г) доходы

- 18. 18. В составе финансовых ресурсов домашнего хозяйства пенсии по возрасту являются: а) накоплениями; б) поступлениями; в)

- 19. 19. Направлениями использования финансовых ресурсов домохозяйства являются: а) уплата процентов и погашение основной суммы долга по

- 20. 20. Домохозяйства направляют сбережения: а) на оплату жилищно-коммунальных услуг; б) дополнительные взносы в банковские вклады; в)

- 21. 21. Финансовые ресурсы индивидуального предпринимателя включают: а) предпринимательский доход; б) потребительский кредит; в) натуральную оплату труда

- 22. 22. Затраты, чаще всего отсутствующие у индивидуальных предпринимателей, использующих труд членов семьи: а) материальные затраты; б)

- 23. 23. Направлениями использования предпринимательского дохода индивидуального предпринимателя являются: а) уплата налогов; б) личное потребление; в) выплата

- 24. 24. Основной источник формирования первоначального капитала индивидуальных предпринимателей: а) эмиссия ценных бумаг; б) личные сбережения; в)

- 25. 25. Финансовые ресурсы индивидуального предпринимателя в процессе осуществления его деятельности могут состоять из: а) грантов, полученных

- 26. 26. Домохозяйства вступают в финансовые отношения с публично-правовыми образованиями: а) при получении свидетельства о постановке на

- 27. 27. К специальным режимам налогообложения для индивидуальных предпринимателей в Российской Федерации относятся: а) система налогообложения в

- 28. 28. Единый сельскохозяйственный налог, уплачиваемый индивидуальным предпринимателем в Российской Федерации, не освобождает от уплаты: а) земельного

- 29. 29. Основными видами финансовой поддержки индивидуальных предпринимателей, предполагающих получение средств из бюджетов, являются: а) субсидии; б)

- 31. Скачать презентацию

2. Разница между выручкой от реализации без учета косвенных налогов и

2. Разница между выручкой от реализации без учета косвенных налогов и

3. Механизмы привлечения финансовых ресурсов коммерческой организацией на долговых началах —

3. Механизмы привлечения финансовых ресурсов коммерческой организацией на долговых началах —

4. Тождественными являются понятия:

а) прибыль и доход коммерческой организации;

б) платежеспособность и финансовая устойчивость

4. Тождественными являются понятия:

а) прибыль и доход коммерческой организации;

б) платежеспособность и финансовая устойчивость

5. Источниками финансовых ресурсов кредитной организации являются:

а) плата за брокерские услуги на

5. Источниками финансовых ресурсов кредитной организации являются:

а) плата за брокерские услуги на

6. Источниками финансовых ресурсов страховой организации являются:

а) плата за брокерские услуги на

6. Источниками финансовых ресурсов страховой организации являются:

а) плата за брокерские услуги на

7. Прибыль страховых организаций формируется за счет:

а) страховых премий;

б) доходов от размещения страховых

7. Прибыль страховых организаций формируется за счет:

а) страховых премий;

б) доходов от размещения страховых

8. Прибыль коммерческого банка может быть сформирована за счет доходов от

8. Прибыль коммерческого банка может быть сформирована за счет доходов от

9. К финансовым резервам, создаваемым кредитными организациями, относятся:

а) резерв на возможные потери

9. К финансовым резервам, создаваемым кредитными организациями, относятся:

а) резерв на возможные потери

10. Страховые организации формируют следующие виды финансовых резервов:

а) резерв незаработанной премии;

б) резерв заявленных,

10. Страховые организации формируют следующие виды финансовых резервов:

а) резерв незаработанной премии;

б) резерв заявленных,

Финансы некоммерческих организаций

11. Состав источников формирования финансовых ресурсов некоммерческой организации определяется:

а) видом

Финансы некоммерческих организаций

11. Состав источников формирования финансовых ресурсов некоммерческой организации определяется:

а) видом

12. Членские взносы могут быть источником финансовых ресурсов в:

а) учреждении;

б) общественной организации;

в) некоммерческом партнерстве;

г) фонде;

д)государственной

12. Членские взносы могут быть источником финансовых ресурсов в:

а) учреждении;

б) общественной организации;

в) некоммерческом партнерстве;

г) фонде;

д)государственной

13. Сметное финансирование является принципом организации финансов:

а) религиозных организаций;

б) автономных учреждений;

в) казенных учреждений;

г) фондов;

д)

13. Сметное финансирование является принципом организации финансов:

а) религиозных организаций;

б) автономных учреждений;

в) казенных учреждений;

г) фондов;

д)

14. Целевой капитал может формироваться следующими некоммерческими организациями:

а) фондом;

б) общественной организацией;

в) автономным учреждением;

г) автономной некоммерческой

14. Целевой капитал может формироваться следующими некоммерческими организациями:

а) фондом;

б) общественной организацией;

в) автономным учреждением;

г) автономной некоммерческой

15. Финансовые ресурсы некоммерческих организаций находятся в государственной (муниципальной) собственности:

а) бюджетного учреждения;

б) казенного

15. Финансовые ресурсы некоммерческих организаций находятся в государственной (муниципальной) собственности:

а) бюджетного учреждения;

б) казенного

Финансы домашних хозяйств

16. Домохозяйства вступают в финансовые отношения:

а) с некоммерческими организациями по

Финансы домашних хозяйств

16. Домохозяйства вступают в финансовые отношения:

а) с некоммерческими организациями по

17. В состав доходов домохозяйства включаются:

а) налоги;

б) заработная плата,

в) банковские кредиты;

г) доходы от эмиссии ценных

17. В состав доходов домохозяйства включаются:

а) налоги;

б) заработная плата,

в) банковские кредиты;

г) доходы от эмиссии ценных

18. В составе финансовых ресурсов домашнего хозяйства пенсии по возрасту являются:

а) накоплениями;

б) поступлениями;

в) фиксированными

18. В составе финансовых ресурсов домашнего хозяйства пенсии по возрасту являются:

а) накоплениями;

б) поступлениями;

в) фиксированными

19. Направлениями использования финансовых ресурсов домохозяйства являются:

а) уплата процентов и погашение основной

19. Направлениями использования финансовых ресурсов домохозяйства являются:

а) уплата процентов и погашение основной

20. Домохозяйства направляют сбережения:

а) на оплату жилищно-коммунальных услуг;

б) дополнительные взносы в банковские вклады;

в) приобретение

20. Домохозяйства направляют сбережения:

а) на оплату жилищно-коммунальных услуг;

б) дополнительные взносы в банковские вклады;

в) приобретение

21. Финансовые ресурсы индивидуального предпринимателя включают:

а) предпринимательский доход;

б) потребительский кредит;

в) натуральную оплату труда наемного

21. Финансовые ресурсы индивидуального предпринимателя включают:

а) предпринимательский доход;

б) потребительский кредит;

в) натуральную оплату труда наемного

22. Затраты, чаще всего отсутствующие у индивидуальных предпринимателей, использующих труд членов

22. Затраты, чаще всего отсутствующие у индивидуальных предпринимателей, использующих труд членов

23. Направлениями использования предпринимательского дохода индивидуального предпринимателя являются:

а) уплата налогов;

б) личное потребление;

в) выплата пенсий;

г) инвестирование

23. Направлениями использования предпринимательского дохода индивидуального предпринимателя являются:

а) уплата налогов;

б) личное потребление;

в) выплата пенсий;

г) инвестирование

24. Основной источник формирования первоначального капитала индивидуальных предпринимателей:

а) эмиссия ценных бумаг;

б) личные сбережения;

в) бюджетные

24. Основной источник формирования первоначального капитала индивидуальных предпринимателей:

а) эмиссия ценных бумаг;

б) личные сбережения;

в) бюджетные

25. Финансовые ресурсы индивидуального предпринимателя в процессе осуществления его деятельности могут

25. Финансовые ресурсы индивидуального предпринимателя в процессе осуществления его деятельности могут

26. Домохозяйства вступают в финансовые отношения с публично-правовыми образованиями:

а) при получении свидетельства

26. Домохозяйства вступают в финансовые отношения с публично-правовыми образованиями:

а) при получении свидетельства

27. К специальным режимам налогообложения для индивидуальных предпринимателей в Российской Федерации

27. К специальным режимам налогообложения для индивидуальных предпринимателей в Российской Федерации

28. Единый сельскохозяйственный налог, уплачиваемый индивидуальным предпринимателем в Российской Федерации, не

28. Единый сельскохозяйственный налог, уплачиваемый индивидуальным предпринимателем в Российской Федерации, не

29. Основными видами финансовой поддержки индивидуальных предпринимателей, предполагающих получение средств из

29. Основными видами финансовой поддержки индивидуальных предпринимателей, предполагающих получение средств из

Сущность аудита и его задачи

Сущность аудита и его задачи Сущность и эволюция денег

Сущность и эволюция денег Нормирование и оплата труда Технология. 11 класс

Нормирование и оплата труда Технология. 11 класс Особенности развития аудита в Южной Корее

Особенности развития аудита в Южной Корее Мексиканский песо

Мексиканский песо Сущность и функции финансов. Система финансов

Сущность и функции финансов. Система финансов هزینه های قابل قبول

هزینه های قابل قبول Финансовая политика

Финансовая политика Құрылыс ұйымдарындағы еңбек ақы есебі

Құрылыс ұйымдарындағы еңбек ақы есебі Туристік мекемелердегі шығындар есебі

Туристік мекемелердегі шығындар есебі Консолидированная финансовая отчетность

Консолидированная финансовая отчетность Кредитный рынок

Кредитный рынок Инвестирование в ценные бумаги. Сущность и виды ценных бумаг

Инвестирование в ценные бумаги. Сущность и виды ценных бумаг Деньги и денежно-кредитная политика государства

Деньги и денежно-кредитная политика государства Сведения о доходах депутатов

Сведения о доходах депутатов Годовой бухгалтерский баланс: содержание, составление и информационные возможности

Годовой бухгалтерский баланс: содержание, составление и информационные возможности Тарифная политика страховых компаний

Тарифная политика страховых компаний Банк құқығының қайнар көздері

Банк құқығының қайнар көздері Инвентаризация дебиторской и кредиторской задолженности по состоянию на 30 июня 2018 года. Желдоручет ОАО РЖД

Инвентаризация дебиторской и кредиторской задолженности по состоянию на 30 июня 2018 года. Желдоручет ОАО РЖД Визначення курсу національної валюти до інших валют

Визначення курсу національної валюти до інших валют Рыночный подход к оценке бизнеса. Метод рынка капитала. Метод сделок. Метод отраслевых коэффициентов

Рыночный подход к оценке бизнеса. Метод рынка капитала. Метод сделок. Метод отраслевых коэффициентов Базовые знания для входа в рынок

Базовые знания для входа в рынок Организация системы управленческого учета

Организация системы управленческого учета Финансовая система США

Финансовая система США Бюджеты органов местного самоуправления

Бюджеты органов местного самоуправления Федеральная налоговая служба

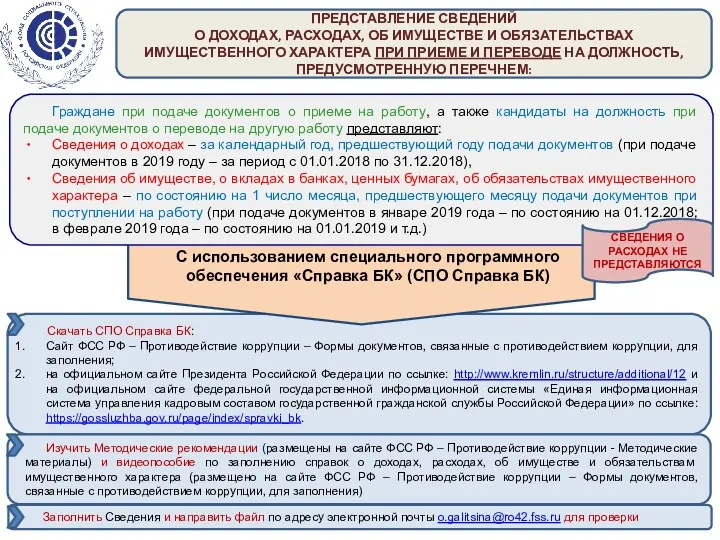

Федеральная налоговая служба Заполнение справок о доходах

Заполнение справок о доходах Презентация-игра Финансовая грамотность

Презентация-игра Финансовая грамотность