- Консолидированная финансовая отчетность

Содержание

- 2. Стандарты, регламентирующие формирование и представление консолидированной финансовой отчетности, а именно: МСФО (IFRS) 10 «Консолидированная финансовая отчетность»;

- 3. Определение Консолидированная финансовая отчетность – это финансовая отчетность группы компаний, в которой активы, обязательства, капитал, доход,

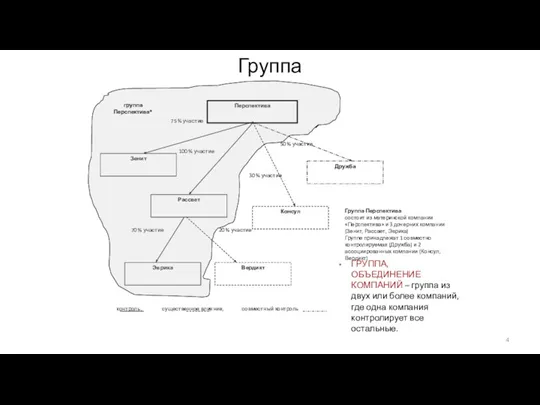

- 4. Группа ГРУППА, ОБЪЕДИНЕНИЕ КОМПАНИЙ – группа из двух или более компаний, где одна компания контролирует все

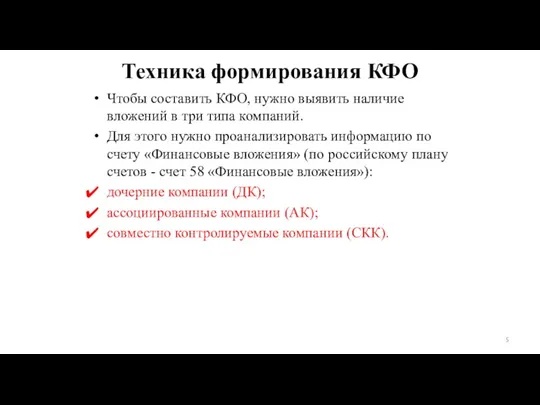

- 5. Техника формирования КФО Чтобы составить КФО, нужно выявить наличие вложений в три типа компаний. Для этого

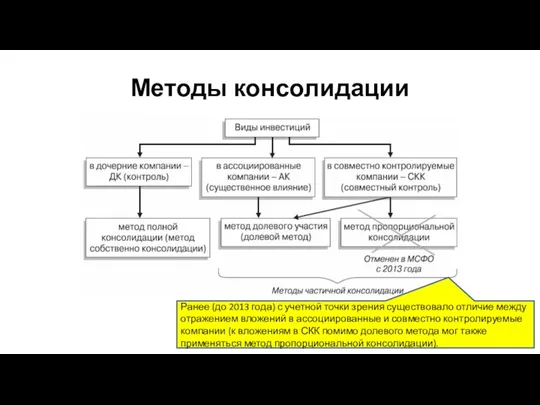

- 6. Методы консолидации Ранее (до 2013 года) с учетной точки зрения существовало отличие между отражением вложений в

- 7. Дочерние компании В целом можно говорить, что одна компания (материнская) контролирует другую компанию (дочернюю), когда, когда

- 8. Контроль одно из центральных понятий в методологии консолидации, поскольку в зависимости от его определения и детерминируются

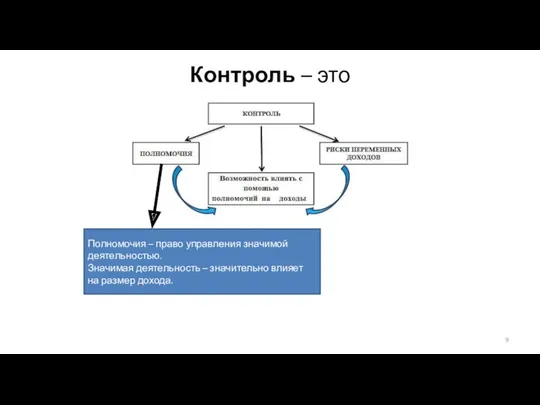

- 9. Контроль – это Полномочия – право управления значимой деятельностью. Значимая деятельность – значительно влияет на размер

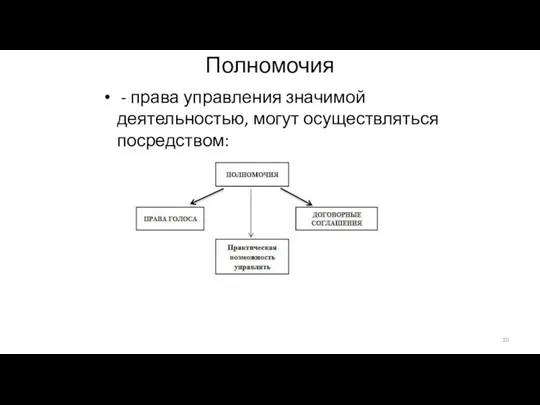

- 10. Полномочия - права управления значимой деятельностью, могут осуществляться посредством:

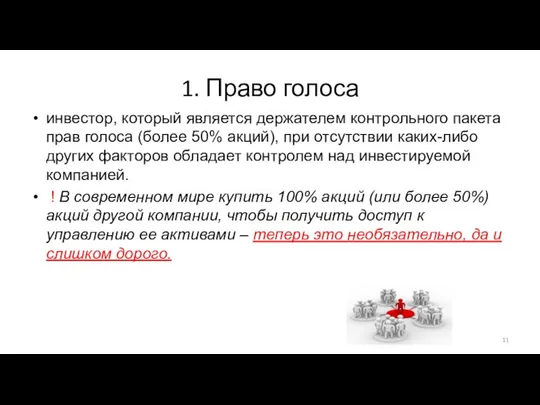

- 11. 1. Право голоса инвестор, который является держателем контрольного пакета прав голоса (более 50% акций), при отсутствии

- 12. 2. Полномочия без контрольного пакета прав голоса Инвестор без контрольного пакета прав голоса имеет полномочия: А)

- 13. Пример 1. Определите имеет ли инвестор полномочия? Инвестор приобретает 48 процентов голосующих акций объекта инвестиций. Держателями

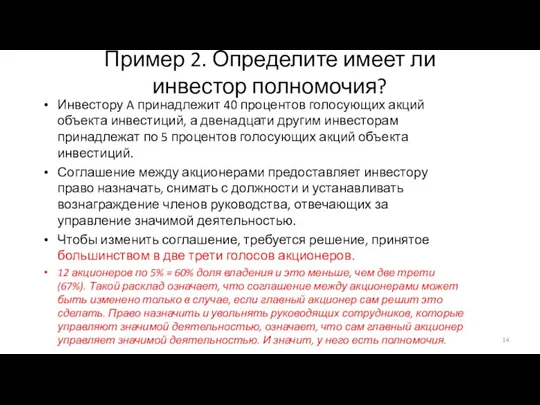

- 14. Пример 2. Определите имеет ли инвестор полномочия? Инвестору A принадлежит 40 процентов голосующих акций объекта инвестиций,

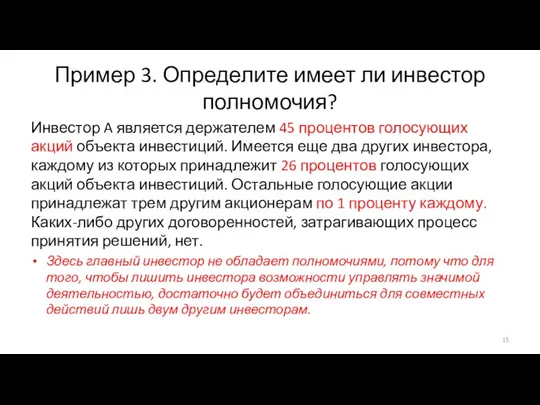

- 15. Инвестор A является держателем 45 процентов голосующих акций объекта инвестиций. Имеется еще два других инвестора, каждому

- 16. Консолидация дочерних компаний Осуществляется методом консолидации (его также называют «метод полной консолидации»), суть которого состоит в

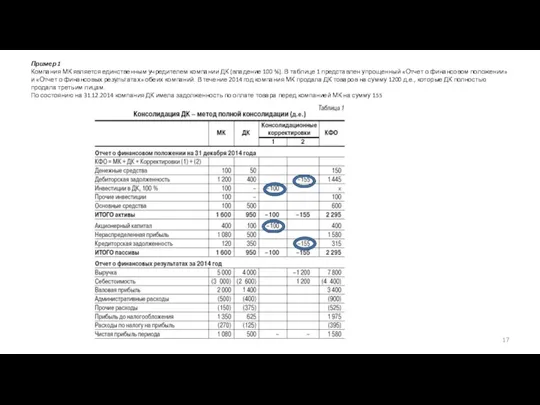

- 17. Пример 1 Компания МК является единственным учредителем компании ДК (владение 100 %). В таблице 1 представлен

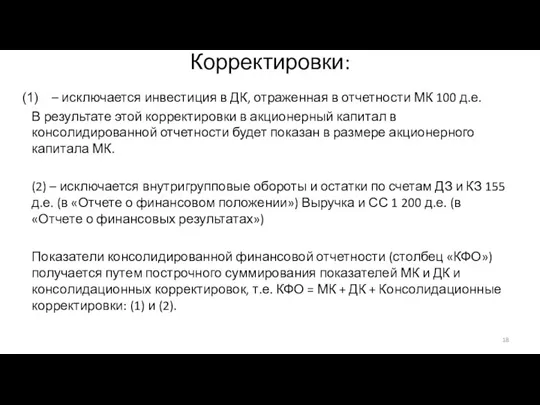

- 18. Корректировки: – исключается инвестиция в ДК, отраженная в отчетности МК 100 д.е. В результате этой корректировки

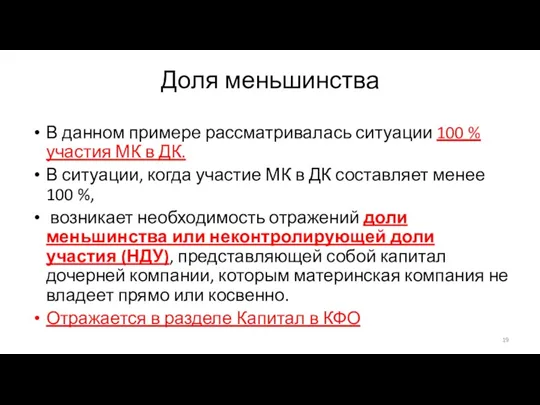

- 19. Доля меньшинства В данном примере рассматривалась ситуации 100 % участия МК в ДК. В ситуации, когда

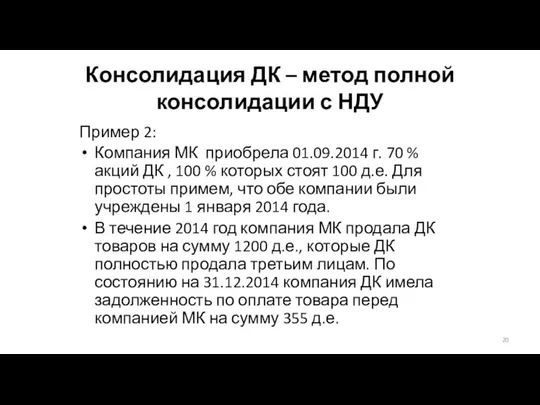

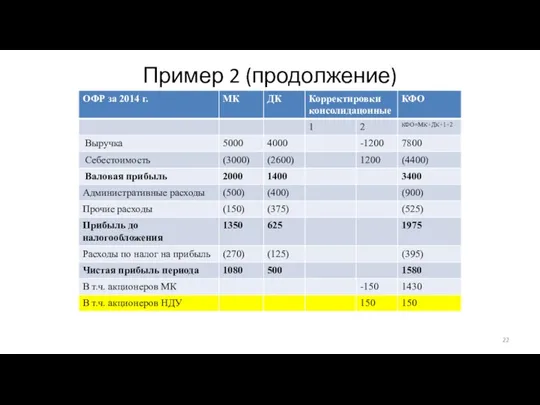

- 20. Консолидация ДК – метод полной консолидации с НДУ Пример 2: Компания МК приобрела 01.09.2014 г. 70

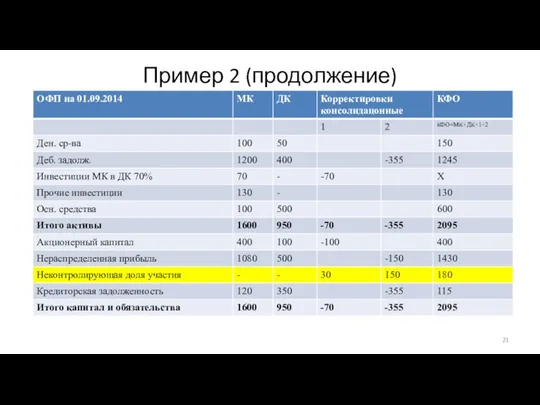

- 21. Пример 2 (продолжение)

- 22. Пример 2 (продолжение)

- 23. Консолидация ассоциированных и совместно контролируемых компаний Ассоциированная компания - это компания, на деятельность которой компания-инвестор оказывает

- 24. Метод долевого участия или долевой метод Суть этого метода состоит в том, что в консолидированной финансовой

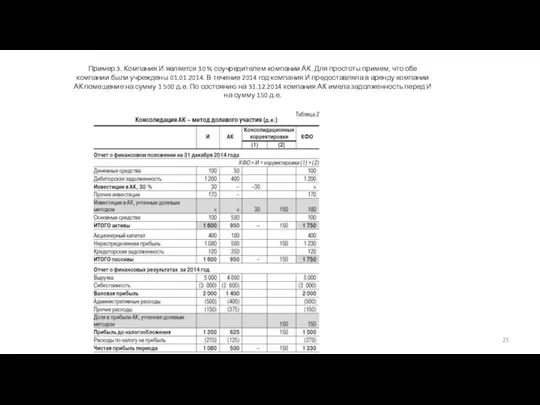

- 25. Пример 3. Компания И является 30 % соучредителем компании АК. Для простоты примем, что обе компании

- 26. Пример 3

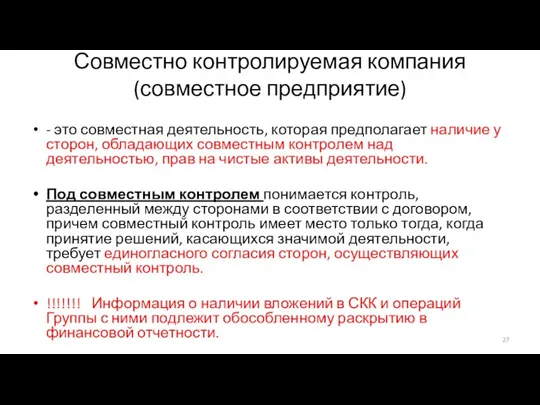

- 27. Совместно контролируемая компания (совместное предприятие) - это совместная деятельность, которая предполагает наличие у сторон, обладающих совместным

- 28. Выделяют три типа совместного контроля: Согласно МСФО 31 это: совместно контролируемые операции; совместно контролируемые активы; совместно

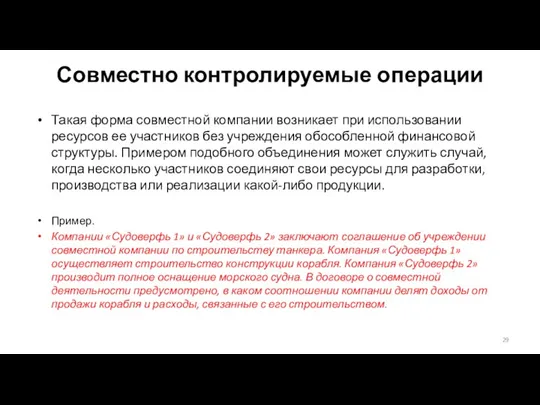

- 29. Совместно контролируемые операции Такая форма совместной компании возникает при использовании ресурсов ее участников без учреждения обособленной

- 30. Совместно контролируемые активы В данном случае участники совместно контролируют, управляют и владеют активами, которые они специально

- 31. Совместно контролируемые компании Совместная компания предполагает учреждение товарищества или предприятия иной организационно-правовой структуры, в которой каждый

- 32. Периметр консолидации На практике отчитывающаяся компания может иметь вложения в дочерние компании, которые в свою очередь

- 33. Периметр консолидации

- 34. Метод покупки. Гудвил Выше рассматривались ситуации учреждения компаний (Примеры 1 и 2), когда : величина инвестиции

- 35. Объединение бизнеса. Метод покупки. Гудвил В МСФО такие операции называются «объединения бизнеса» и учитываются методом покупки.

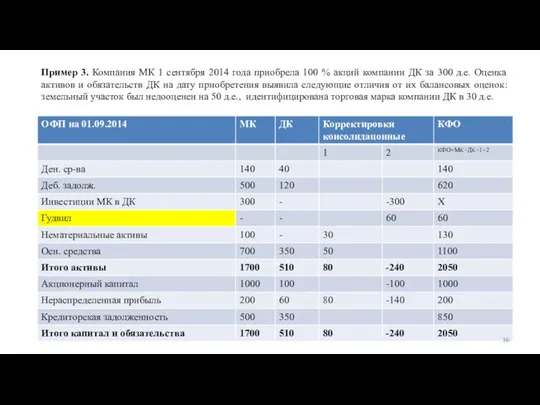

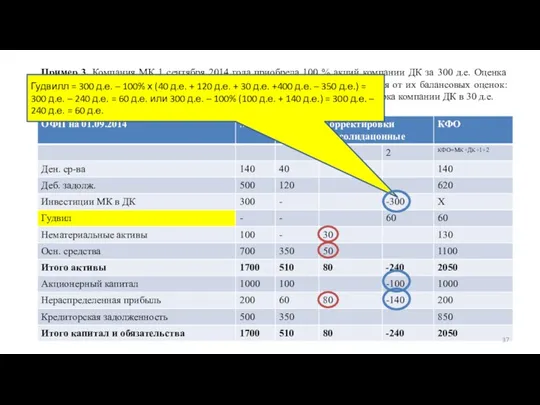

- 36. Пример 3. Компания МК 1 сентября 2014 года приобрела 100 % акций компании ДК за 300

- 37. Пример 3. Компания МК 1 сентября 2014 года приобрела 100 % акций компании ДК за 300

- 38. Корректировки (

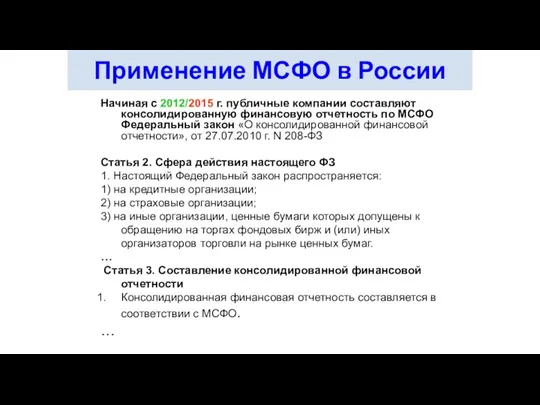

- 39. Применение МСФО в России Начиная с 2012/2015 г. публичные компании составляют консолидированную финансовую отчетность по МСФО

- 40. Федеральный закон «О консолидированной финансовой отчетности», от 27.07.2010 г. N 208-ФЗ Статья 3. Составление консолидированной финансовой

- 42. Скачать презентацию

Стандарты, регламентирующие формирование и представление консолидированной финансовой отчетности, а именно:

МСФО (IFRS)

Стандарты, регламентирующие формирование и представление консолидированной финансовой отчетности, а именно:

МСФО (IFRS)

Определение

Консолидированная финансовая отчетность – это финансовая отчетность группы компаний, в которой

Определение

Консолидированная финансовая отчетность – это финансовая отчетность группы компаний, в которой

Группа

ГРУППА, ОБЪЕДИНЕНИЕ КОМПАНИЙ – группа из двух или более компаний, где

Группа

ГРУППА, ОБЪЕДИНЕНИЕ КОМПАНИЙ – группа из двух или более компаний, где

Техника формирования КФО

Чтобы составить КФО, нужно выявить наличие вложений в

Техника формирования КФО

Чтобы составить КФО, нужно выявить наличие вложений в

Методы консолидации

Ранее (до 2013 года) с учетной точки зрения существовало отличие

Методы консолидации

Ранее (до 2013 года) с учетной точки зрения существовало отличие

Дочерние компании

В целом можно говорить, что одна компания (материнская) контролирует другую

Дочерние компании

В целом можно говорить, что одна компания (материнская) контролирует другую

Контроль

одно из центральных понятий в методологии консолидации, поскольку в зависимости от

Контроль

одно из центральных понятий в методологии консолидации, поскольку в зависимости от

Контроль – это

Полномочия – право управления значимой деятельностью.

Значимая деятельность – значительно влияет

Контроль – это

Полномочия – право управления значимой деятельностью.

Значимая деятельность – значительно влияет

Полномочия

- права управления значимой деятельностью, могут осуществляться посредством:

Полномочия

- права управления значимой деятельностью, могут осуществляться посредством:

1. Право голоса

инвестор, который является держателем контрольного пакета прав голоса (более

1. Право голоса

инвестор, который является держателем контрольного пакета прав голоса (более

2. Полномочия без контрольного пакета прав голоса

Инвестор без контрольного пакета прав

2. Полномочия без контрольного пакета прав голоса

Инвестор без контрольного пакета прав

Пример 1. Определите имеет ли инвестор полномочия?

Инвестор приобретает 48 процентов

Пример 1. Определите имеет ли инвестор полномочия?

Инвестор приобретает 48 процентов

Пример 2. Определите имеет ли инвестор полномочия?

Инвестору A принадлежит 40

Пример 2. Определите имеет ли инвестор полномочия?

Инвестору A принадлежит 40

Инвестор A является держателем 45 процентов голосующих акций объекта инвестиций. Имеется

Инвестор A является держателем 45 процентов голосующих акций объекта инвестиций. Имеется

Консолидация дочерних компаний

Осуществляется методом консолидации (его также называют «метод полной

Консолидация дочерних компаний

Осуществляется методом консолидации (его также называют «метод полной

Пример 1

Компания МК является единственным учредителем компании ДК (владение 100 %).

Пример 1 Компания МК является единственным учредителем компании ДК (владение 100 %).

Корректировки:

– исключается инвестиция в ДК, отраженная в отчетности МК 100 д.е.

В

Корректировки:

– исключается инвестиция в ДК, отраженная в отчетности МК 100 д.е.

В

Доля меньшинства

В данном примере рассматривалась ситуации 100 % участия МК в

Доля меньшинства

В данном примере рассматривалась ситуации 100 % участия МК в

Консолидация ДК – метод полной консолидации с НДУ

Пример 2:

Компания МК

Консолидация ДК – метод полной консолидации с НДУ

Пример 2:

Компания МК

Пример 2 (продолжение)

Пример 2 (продолжение)

Пример 2 (продолжение)

Пример 2 (продолжение)

Консолидация ассоциированных и совместно контролируемых компаний

Ассоциированная компания - это компания, на

Консолидация ассоциированных и совместно контролируемых компаний

Ассоциированная компания - это компания, на

Метод долевого участия или долевой метод

Суть этого метода состоит в

Метод долевого участия или долевой метод Суть этого метода состоит в

Пример 3. Компания И является 30 % соучредителем компании АК. Для

Пример 3. Компания И является 30 % соучредителем компании АК. Для

Пример 3

Пример 3

Совместно контролируемая компания (совместное предприятие)

- это совместная деятельность, которая предполагает наличие

Совместно контролируемая компания (совместное предприятие)

- это совместная деятельность, которая предполагает наличие

Выделяют три типа совместного контроля:

Согласно МСФО 31 это:

совместно контролируемые операции;

совместно

Выделяют три типа совместного контроля:

Согласно МСФО 31 это:

совместно контролируемые операции;

совместно

Совместно контролируемые операции

Такая форма совместной компании возникает при использовании ресурсов ее

Совместно контролируемые операции

Такая форма совместной компании возникает при использовании ресурсов ее

Совместно контролируемые активы

В данном случае участники совместно контролируют, управляют и владеют

Совместно контролируемые активы

В данном случае участники совместно контролируют, управляют и владеют

Совместно контролируемые компании

Совместная компания предполагает учреждение товарищества или предприятия иной организационно-правовой

Совместно контролируемые компании

Совместная компания предполагает учреждение товарищества или предприятия иной организационно-правовой

Периметр консолидации

На практике отчитывающаяся компания может иметь вложения в дочерние компании,

Периметр консолидации

На практике отчитывающаяся компания может иметь вложения в дочерние компании,

Периметр консолидации

Периметр консолидации

Метод покупки. Гудвил

Выше рассматривались ситуации учреждения компаний (Примеры 1 и

Метод покупки. Гудвил

Выше рассматривались ситуации учреждения компаний (Примеры 1 и

Объединение бизнеса. Метод покупки. Гудвил

В МСФО такие операции называются «объединения бизнеса»

Объединение бизнеса. Метод покупки. Гудвил

В МСФО такие операции называются «объединения бизнеса»

Пример 3. Компания МК 1 сентября 2014 года приобрела 100 %

Пример 3. Компания МК 1 сентября 2014 года приобрела 100 %

Пример 3. Компания МК 1 сентября 2014 года приобрела 100 %

Пример 3. Компания МК 1 сентября 2014 года приобрела 100 %

Корректировки

(

Корректировки

(

Применение МСФО в России

Начиная с 2012/2015 г. публичные компании составляют консолидированную

Применение МСФО в России

Начиная с 2012/2015 г. публичные компании составляют консолидированную

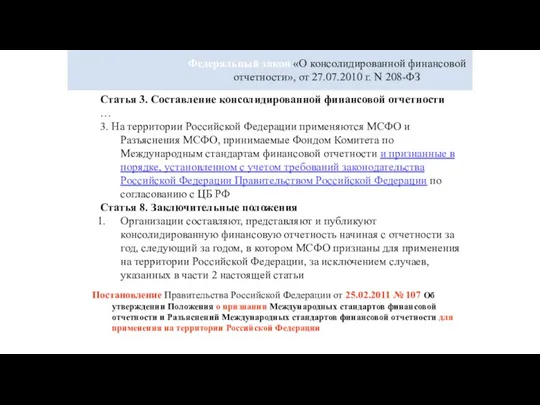

Федеральный закон «О консолидированной финансовой отчетности», от 27.07.2010 г. N 208-ФЗ

Статья

Федеральный закон «О консолидированной финансовой отчетности», от 27.07.2010 г. N 208-ФЗ

Статья

20230320_modul_1.5._kakoy_kredit_brat

20230320_modul_1.5._kakoy_kredit_brat Сущность бухгалтерской отчетности

Сущность бухгалтерской отчетности Доходы и расходы организации, формирование финансового результата и его планирование

Доходы и расходы организации, формирование финансового результата и его планирование Формирование финансовой структуры предприятия

Формирование финансовой структуры предприятия Управление обязательствами банка

Управление обязательствами банка Страхование квартир и имущества Росгосстрах

Страхование квартир и имущества Росгосстрах Финансовый менеджмент. Основные понятия

Финансовый менеджмент. Основные понятия Конкурентоспособность ресторанного комплекса на рынке общественного питания на примере Ирландского Паба Лимерик

Конкурентоспособность ресторанного комплекса на рынке общественного питания на примере Ирландского Паба Лимерик Гонконг. Салық жүйесі

Гонконг. Салық жүйесі Формирование и использование основного капитала

Формирование и использование основного капитала Обязательный курс обучения сотрудников банковских платежных агентов

Обязательный курс обучения сотрудников банковских платежных агентов Оплата праці працівників сфери обслуговування

Оплата праці працівників сфери обслуговування Теоретические основы операций по доставке и инкассации денежных средств

Теоретические основы операций по доставке и инкассации денежных средств Бюджет семьи

Бюджет семьи Финансовая система Российской Федераци

Финансовая система Российской Федераци Правила использования банковской карты или как сохранить и спасти электронные деньги от ловушек

Правила использования банковской карты или как сохранить и спасти электронные деньги от ловушек Финансовые институты

Финансовые институты Факторинг. Механизм факторинга

Факторинг. Механизм факторинга Бюджетная классификация

Бюджетная классификация Финансовый анализ предприятия, его виды, содержание и информационное обеспечение

Финансовый анализ предприятия, его виды, содержание и информационное обеспечение ГКУСЗ Центр социальной работы Олонецкого района

ГКУСЗ Центр социальной работы Олонецкого района Безопасность в сфере осуществления финансовых операций онлайн

Безопасность в сфере осуществления финансовых операций онлайн Сущность аудита и его задачи

Сущность аудита и его задачи Направления и особенности текущего государственного регулирования рынка недвижимости Российской Федерации

Направления и особенности текущего государственного регулирования рынка недвижимости Российской Федерации Аудиторская выборка и другие процедуры выборочной проверки

Аудиторская выборка и другие процедуры выборочной проверки Курс Основы финансовой грамотности. Финансовое поведение населения в условиях кризиса

Курс Основы финансовой грамотности. Финансовое поведение населения в условиях кризиса Управленческая школа инициативного бюджетирования. Итоги первого года реализации проекта Наша инициатива

Управленческая школа инициативного бюджетирования. Итоги первого года реализации проекта Наша инициатива Программа КриптоЮнит

Программа КриптоЮнит