- Податок на прибуток підприємств

Содержание

- 2. У XX ст. із загального для юридичних і фізичних осіб прибуткового податку виокремлюється особливий податок на

- 3. Платниками податку-резидентами є: суб’єкти господарювання-юридичні особи, які провадять господарську діяльність як на території України, так і

- 4. Об’єктом оподаткування є прибуток із джерелом походження з України та за її межами.

- 5. Базова (основна) ставка податку становить 18%. Крім основної в Україні діють такі ставки: 0% 3% 4%

- 6. Податковими (звітними) періодами для податку на прибуток підприємств є календарні: квартал, півріччя, три квартали, рік. При

- 7. Доходи класифікуються за такими групами: дохід (виручка) від реалізації продукції (товарів, робіт, послуг); чистий дохід; інші

- 8. Склад витрат: собівартість реалізованої продукції (робіт, послуг); витрати повязані з операційною дічльністю, які не включаються до

- 9. Амортизація – систематичний розподіл вартості основних засобів, інших необоротних та нематеріальних активів, що амортизується, протягом строку

- 11. Скачать презентацию

У XX ст. із загального для юридичних і фізичних осіб

У XX ст. із загального для юридичних і фізичних осіб

Платниками податку-резидентами є: суб’єкти господарювання-юридичні особи, які провадять господарську діяльність

Платниками податку-резидентами є: суб’єкти господарювання-юридичні особи, які провадять господарську діяльність

Об’єктом оподаткування є прибуток із джерелом походження з України та

Об’єктом оподаткування є прибуток із джерелом походження з України та

Базова (основна) ставка податку становить 18%.

Крім основної в Україні

Базова (основна) ставка податку становить 18%.

Крім основної в Україні

Податковими (звітними) періодами для податку на прибуток підприємств є

Податковими (звітними) періодами для податку на прибуток підприємств є

Доходи класифікуються за такими групами:

дохід (виручка) від реалізації

Доходи класифікуються за такими групами:

дохід (виручка) від реалізації

Склад витрат:

собівартість реалізованої продукції (робіт, послуг);

витрати

Склад витрат:

собівартість реалізованої продукції (робіт, послуг);

витрати

Амортизація – систематичний розподіл вартості основних засобів, інших необоротних та

Амортизація – систематичний розподіл вартості основних засобів, інших необоротних та

Существеность в аудите

Существеность в аудите Важнейшие нововведения, комментарии контролирующих органов, судебные решения по страховым взносам

Важнейшие нововведения, комментарии контролирующих органов, судебные решения по страховым взносам Банк құқығының қайнар көздері

Банк құқығының қайнар көздері Программа страхования детей Дети

Программа страхования детей Дети Көлік құралдарына салынатын салық

Көлік құралдарына салынатын салық Бизнес. Трейдинг. Инвестирование. День 8. Скрининг ETF-фондов

Бизнес. Трейдинг. Инвестирование. День 8. Скрининг ETF-фондов Methods of revenue and expense calculations

Methods of revenue and expense calculations Звітність про виконання бюджетів

Звітність про виконання бюджетів Бухгалтерский учет межбанковских расчетов. (Тема 4)

Бухгалтерский учет межбанковских расчетов. (Тема 4) Краудфандинг. Краудфандинговые онлайн-платформы

Краудфандинг. Краудфандинговые онлайн-платформы Бюджет для граждан

Бюджет для граждан Orange Social Venture Prize Jordan

Orange Social Venture Prize Jordan Бухгалтерський облік

Бухгалтерський облік Правовое регулирование и учет расчетов с персоналом по оплате труда

Правовое регулирование и учет расчетов с персоналом по оплате труда Крупнейшие инвестиционные проекты России в сфере туризма

Крупнейшие инвестиционные проекты России в сфере туризма Денежного довольствия сотрудникам ФПС МЧС России

Денежного довольствия сотрудникам ФПС МЧС России Co nam się należy

Co nam się należy Учет фактора риска при финансовом оздоровлении предприятия. Тема № 9

Учет фактора риска при финансовом оздоровлении предприятия. Тема № 9 Қазақстанның зейнетақы

Қазақстанның зейнетақы Инвестиционные проекты в Ростовской области

Инвестиционные проекты в Ростовской области Муниципальный бюджет города Пензы

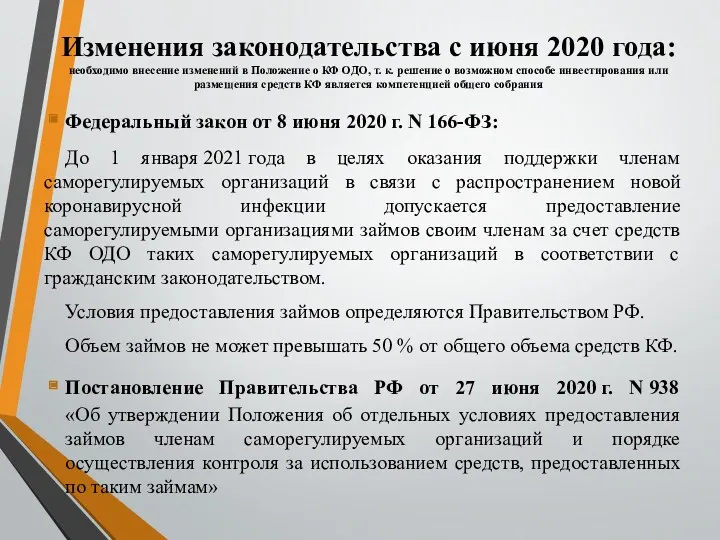

Муниципальный бюджет города Пензы Предоставление саморегулируемыми организациями займов своим членам за счет средств КФ ОДО в связи с распространением COVID-19

Предоставление саморегулируемыми организациями займов своим членам за счет средств КФ ОДО в связи с распространением COVID-19 Инвестирование в недвижимость. (Тема 2.3)

Инвестирование в недвижимость. (Тема 2.3) Учет и анализ амортизации основных средств

Учет и анализ амортизации основных средств Государственный кредит

Государственный кредит Компьютерный анализ. Осцилляторы. Контртрендовые индикаторы

Компьютерный анализ. Осцилляторы. Контртрендовые индикаторы Бюджеттік жүйе

Бюджеттік жүйе Деньги. Виды денег:

Деньги. Виды денег: