- Транспортный налог

Содержание

- 2. Налогоплательщики лица, на которых в соответствии с законодательством Российской Федерации зарегистрированы транспортные средства, признаваемые объектом налогообложения

- 3. Объект налогообложения автомобили, мотоциклы, мотороллеры, автобусы, другие самоходные машины и механизмы на пневматическом и гусеничном ходу,

- 4. теплоходы, яхты, парусные суда, катера, снегоходы, мотосани, моторные лодки, гидроциклы, несамоходные (буксируемые суда), другие водные и

- 5. Налоговая база в отношении транспортных средств, имеющих двигатели - как мощность двигателя транспортного средства в лошадиных

- 6. Налоговый период Отчетный период Налоговым периодом признается календарный год. Отчетными периодами для налогоплательщиков-организаций признаются первый квартал,

- 7. Налоговые ставки Устанавливаются законами субъектов Российской Федерации соответственно в зависимости от мощности двигателя в размерах указанных

- 8. Допускается установление дифференцированных налоговых ставок в отношении каждой категории транспортных средств, а также с учетом количества

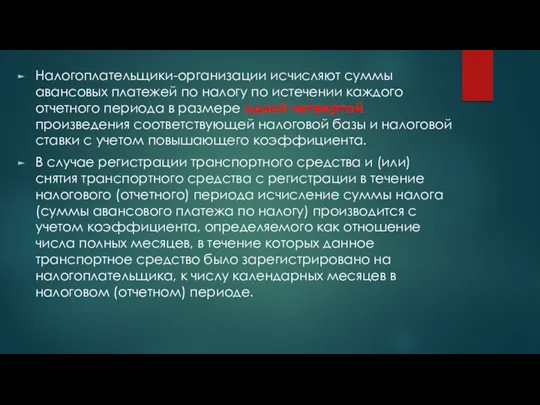

- 9. Порядок исчисления сумм налога и авансовых платежей Налогоплательщики-организации исчисляют сумму налога и сумму авансового платежа по

- 10. Налогоплательщики-организации исчисляют суммы авансовых платежей по налогу по истечении каждого отчетного периода в размере одной четвертой

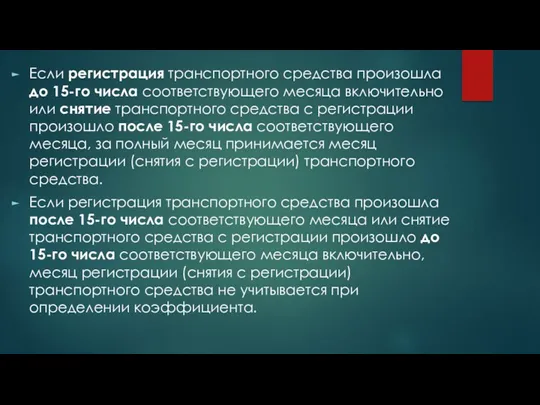

- 11. Если регистрация транспортного средства произошла до 15-го числа соответствующего месяца включительно или снятие транспортного средства с

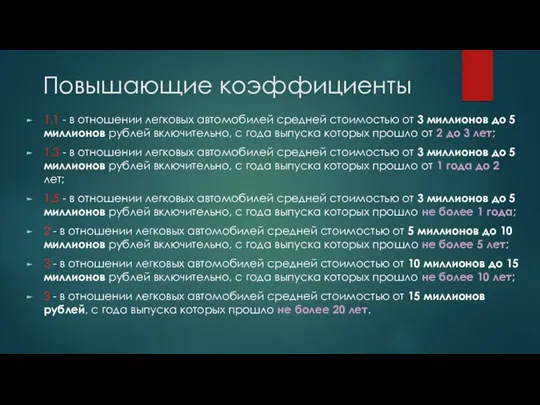

- 12. Повышающие коэффициенты 1,1 - в отношении легковых автомобилей средней стоимостью от 3 миллионов до 5 миллионов

- 14. Скачать презентацию

Налогоплательщики

лица, на которых в соответствии с законодательством Российской Федерации зарегистрированы транспортные

Налогоплательщики

лица, на которых в соответствии с законодательством Российской Федерации зарегистрированы транспортные

Объект налогообложения

автомобили,

мотоциклы,

мотороллеры,

автобусы,

другие самоходные машины и механизмы на

Объект налогообложения

автомобили,

мотоциклы,

мотороллеры,

автобусы,

другие самоходные машины и механизмы на

теплоходы,

яхты,

парусные суда,

катера, снегоходы,

мотосани,

моторные лодки,

гидроциклы,

несамоходные

теплоходы,

яхты,

парусные суда,

катера, снегоходы,

мотосани,

моторные лодки,

гидроциклы,

несамоходные

Налоговая база

в отношении транспортных средств, имеющих двигатели - как мощность двигателя

Налоговая база

в отношении транспортных средств, имеющих двигатели - как мощность двигателя

Налоговый период

Отчетный период

Налоговым периодом признается календарный год.

Отчетными периодами для налогоплательщиков-организаций признаются

Налоговый период

Отчетный период

Налоговым периодом признается календарный год.

Отчетными периодами для налогоплательщиков-организаций признаются

Налоговые ставки

Устанавливаются законами субъектов Российской Федерации соответственно в зависимости от мощности

Налоговые ставки

Устанавливаются законами субъектов Российской Федерации соответственно в зависимости от мощности

Допускается установление дифференцированных налоговых ставок в отношении каждой категории транспортных средств,

Допускается установление дифференцированных налоговых ставок в отношении каждой категории транспортных средств,

Порядок исчисления сумм налога и авансовых платежей

Налогоплательщики-организации исчисляют сумму налога и

Порядок исчисления сумм налога и авансовых платежей

Налогоплательщики-организации исчисляют сумму налога и

Налогоплательщики-организации исчисляют суммы авансовых платежей по налогу по истечении каждого отчетного

Налогоплательщики-организации исчисляют суммы авансовых платежей по налогу по истечении каждого отчетного

Если регистрация транспортного средства произошла до 15-го числа соответствующего месяца включительно

Если регистрация транспортного средства произошла до 15-го числа соответствующего месяца включительно

Повышающие коэффициенты

1,1 - в отношении легковых автомобилей средней стоимостью от 3

Повышающие коэффициенты

1,1 - в отношении легковых автомобилей средней стоимостью от 3

Государственный долг. Долговая политика РФ на современном этапе

Государственный долг. Долговая политика РФ на современном этапе Электронные больничные и прямые выплаты ФСС

Электронные больничные и прямые выплаты ФСС История формирования денежной системы России

История формирования денежной системы России Ценовая политика. Сущность понятия

Ценовая политика. Сущность понятия Порядок работы с должниками ООО ТЭК-Энерго

Порядок работы с должниками ООО ТЭК-Энерго Стипендиальное обеспечение студентов

Стипендиальное обеспечение студентов Современные функции денег и особенности их проявления в экономике России

Современные функции денег и особенности их проявления в экономике России Страховые взносы на обязательное страхование

Страховые взносы на обязательное страхование Простые проценты. Сущность процентных платежей

Простые проценты. Сущность процентных платежей Process Costing

Process Costing Інвестиційний аналіз

Інвестиційний аналіз Финансовый план

Финансовый план Эффективность работы контрольно-счетного органа города Севастополя

Эффективность работы контрольно-счетного органа города Севастополя Финансовое состояние фирмы: основные показатели

Финансовое состояние фирмы: основные показатели Налоги и налогообложение в РФ. (Часть 2)

Налоги и налогообложение в РФ. (Часть 2) Основы налогового права РФ

Основы налогового права РФ История сотрудничества с ГК Уралэлектрострой и анализ причин образования проблемной задолженности

История сотрудничества с ГК Уралэлектрострой и анализ причин образования проблемной задолженности Доллар США

Доллар США Статистика оборотных фондов

Статистика оборотных фондов Структура сметной стоимости строительства и СМР

Структура сметной стоимости строительства и СМР Налогообложение физических лиц в РФ

Налогообложение физических лиц в РФ Индикаторы. Стратегия Торгового Хаоса Билла Вилльямса

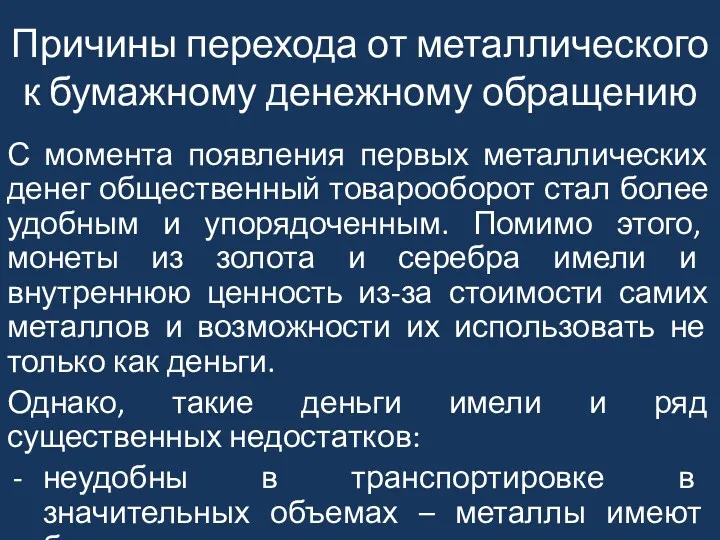

Индикаторы. Стратегия Торгового Хаоса Билла Вилльямса Причины перехода от металлического к бумажному денежному обращению

Причины перехода от металлического к бумажному денежному обращению Мой первый финансовый план

Мой первый финансовый план Реконструкція кінотеатру Комсомолець. Соціально-інвестиційний проект

Реконструкція кінотеатру Комсомолець. Соціально-інвестиційний проект Базовые и производные ценные бумаги

Базовые и производные ценные бумаги История становления социального обеспечения в России

История становления социального обеспечения в России Crowdfunding

Crowdfunding