- Основы налогового права РФ

Содержание

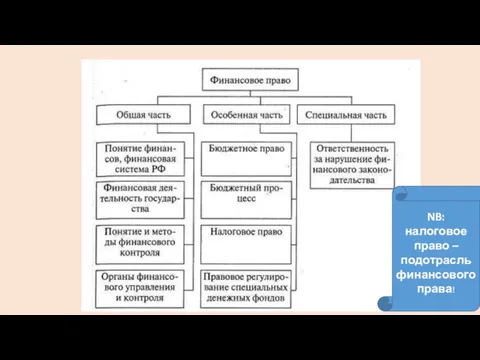

- 2. NB: налоговое право – подотрасль финансового права!

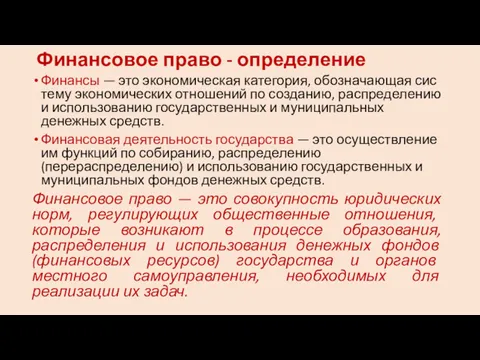

- 3. Финансовое право - определение Финансы — это экономическая категория, обозначающая систему экономических отношений по созданию, распределению

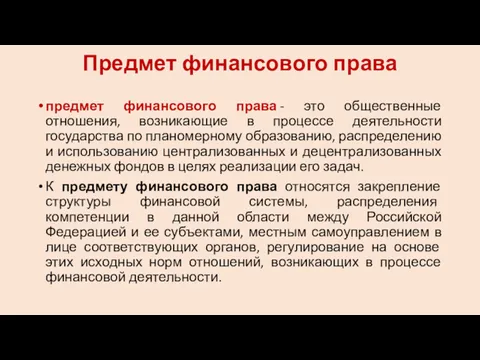

- 4. Предмет финансового права предмет финансового права - это общественные отношения, возникающие в процессе деятельности государства по

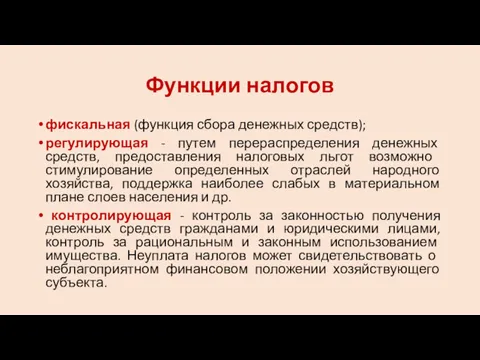

- 5. Функции налогов фискальная (функция сбора денежных средств); регулирующая - путем перераспределения денежных средств, предоставления налоговых льгот

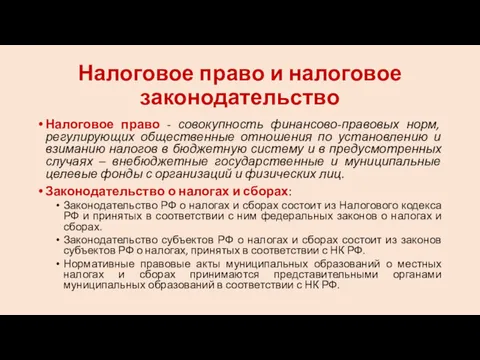

- 6. Налоговое право и налоговое законодательство Налоговое право - совокупность финансово-правовых норм, регулирующих общественные отношения по установлению

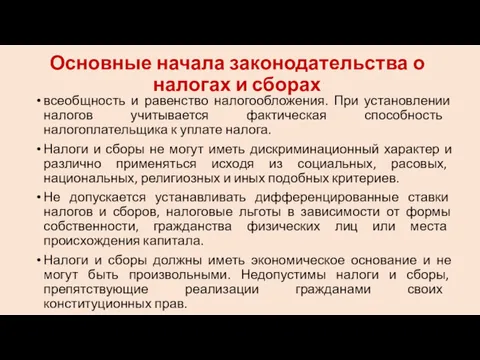

- 7. Основные начала законодательства о налогах и сборах всеобщность и равенство налогообложения. При установлении налогов учитывается фактическая

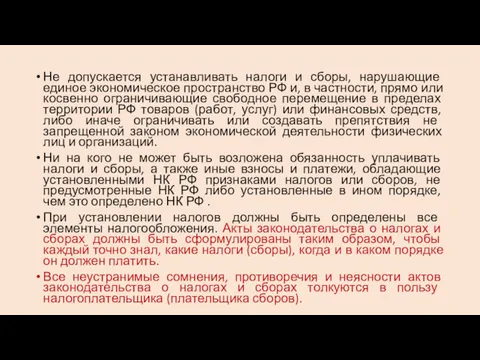

- 8. Не допускается устанавливать налоги и сборы, нарушающие единое экономическое пространство РФ и, в частности, прямо или

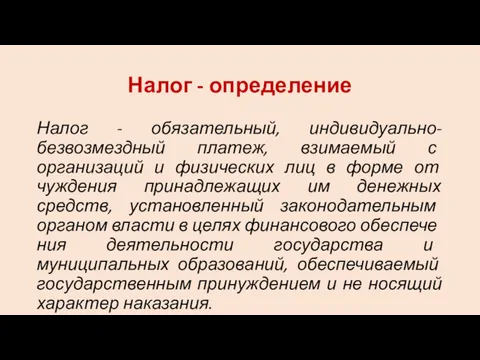

- 9. Налог - определение Налог - обязательный, индивидуально-безвозмездный платеж, взимаемый с организаций и физических лиц в форме

- 10. Сборы - определение Под сбором понимается обязательный взнос организаций и физических лиц за совершение юридически значимых

- 11. Налоговый период Налоговый период - срок, в течение которого определяется налоговая база, окончательно определяется размер налогового

- 12. Налоги: по форме возложения налогового бремени Прямые взимаются в процессе накопления материальных благ и непосредственно обращены

- 13. Налоги: в зависимости от характера распределения сумм налога закрепленные налоги, которые на длительный период (более чем

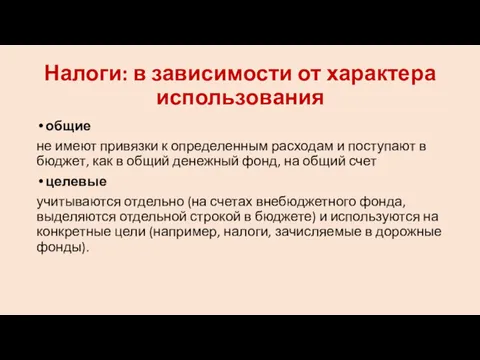

- 14. Налоги: в зависимости от характера использования общие не имеют привязки к определенным расходам и поступают в

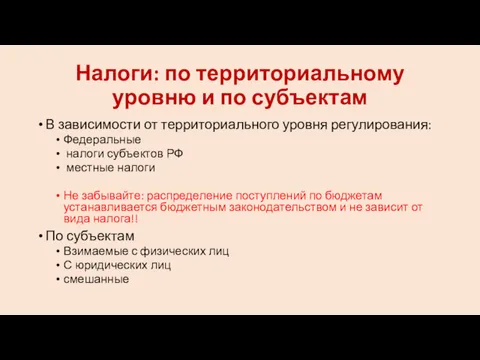

- 15. Налоги: по территориальному уровню и по субъектам В зависимости от территориального уровня регулирования: Федеральные налоги субъектов

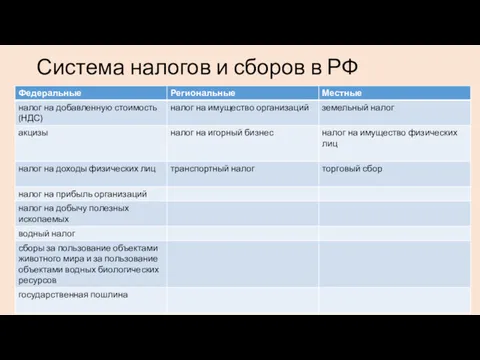

- 16. Система налогов и сборов в РФ

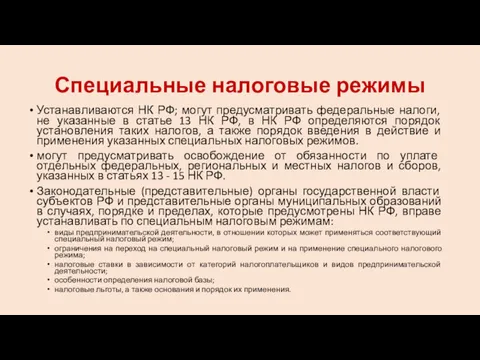

- 17. Специальные налоговые режимы Устанавливаются НК РФ; могут предусматривать федеральные налоги, не указанные в статье 13 НК

- 18. К специальным налоговым режимам относятся: система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог); упрощенная система налогообложения;

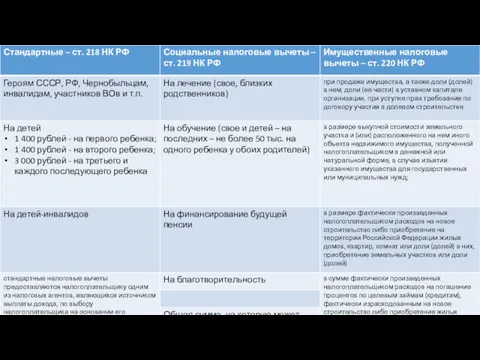

- 19. Общие условия установления налогов и сборов Налог считается установленным лишь в том случае, когда определены налогоплательщики

- 20. Субъекты налоговых правоотношений Налогоплательщик – лицо, обязанное уплатить налог Существует понятие «носитель налога» - т.е. фактический

- 21. Налогоплательщики Резиденты Физическое лицо (гражданин РФ, иностранец, лицо без гражданства) считается резидентом, если оно фактически находится

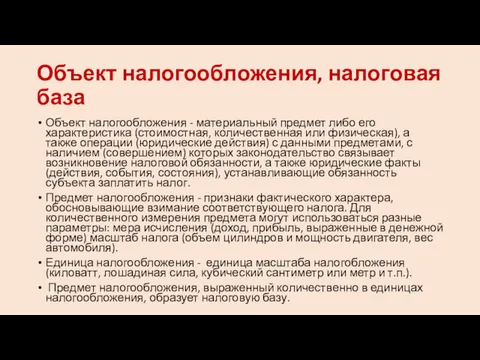

- 22. Объект налогообложения, налоговая база Объект налогообложения - материальный предмет либо его характеристика (стоимостная, количественная или физическая),

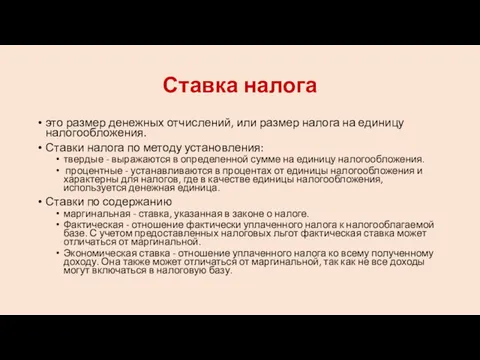

- 23. Ставка налога это размер денежных отчислений, или размер налога на единицу налогообложения. Ставки налога по методу

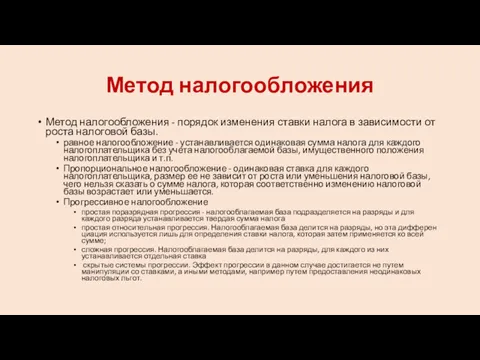

- 24. Метод налогообложения Метод налогообложения - порядок изменения ставки налога в зависимости от роста налоговой базы. равное

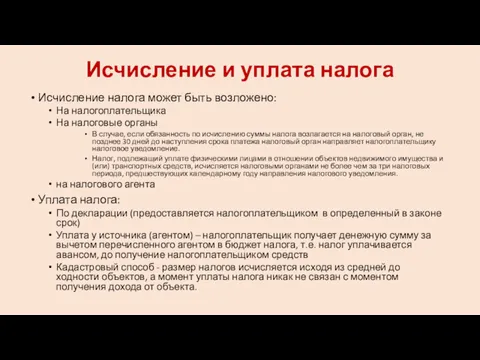

- 25. Исчисление и уплата налога Исчисление налога может быть возложено: На налогоплательщика На налоговые органы В случае,

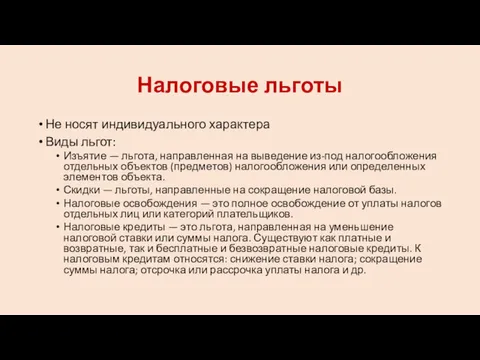

- 26. Налоговые льготы Не носят индивидуального характера Виды льгот: Изъятие — льгота, направленная на выведение из-под налогообложения

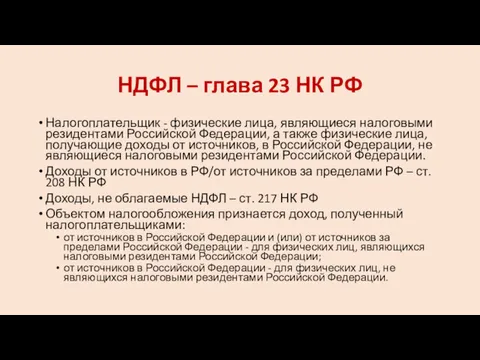

- 27. НДФЛ – глава 23 НК РФ Налогоплательщик - физические лица, являющиеся налоговыми резидентами Российской Федерации, а

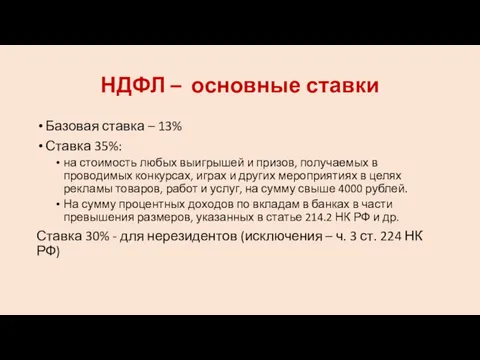

- 28. НДФЛ – основные ставки Базовая ставка – 13% Ставка 35%: на стоимость любых выигрышей и призов,

- 30. Налоговое правонарушение противоправное виновное действие или бездействие, посягающее на правопорядок в области налоговых отношений, за которое

- 32. Скачать презентацию

NB: налоговое право – подотрасль финансового права!

NB: налоговое право – подотрасль финансового права!

Финансовое право - определение

Финансы — это экономическая категория, обозначающая систему экономических

Финансовое право - определение

Финансы — это экономическая категория, обозначающая систему экономических

Предмет финансового права

предмет финансового права - это общественные отношения, возникающие в процессе

Предмет финансового права

предмет финансового права - это общественные отношения, возникающие в процессе

Функции налогов

фискальная (функция сбора денежных средств);

регулирующая - путем перераспределения денежных

Функции налогов

фискальная (функция сбора денежных средств);

регулирующая - путем перераспределения денежных

Налоговое право и налоговое законодательство

Налоговое право - совокупность финансово-правовых норм, регулирующих

Налоговое право и налоговое законодательство

Налоговое право - совокупность финансово-правовых норм, регулирующих

Основные начала законодательства о налогах и сборах

всеобщность и равенство налогообложения. При

Основные начала законодательства о налогах и сборах

всеобщность и равенство налогообложения. При

Не допускается устанавливать налоги и сборы, нарушающие единое экономическое пространство РФ

Не допускается устанавливать налоги и сборы, нарушающие единое экономическое пространство РФ

Налог - определение

Налог - обязательный, индивидуально-безвозмездный платеж, взимаемый с организаций

Налог - определение

Налог - обязательный, индивидуально-безвозмездный платеж, взимаемый с организаций

Сборы - определение

Под сбором понимается обязательный взнос организаций и физических лиц

Сборы - определение

Под сбором понимается обязательный взнос организаций и физических лиц

Налоговый период

Налоговый период - срок, в течение которого определяется налоговая

Налоговый период

Налоговый период - срок, в течение которого определяется налоговая

Налоги: по форме возложения налогового бремени

Прямые

взимаются в процессе накопления материальных благ

Налоги: по форме возложения налогового бремени

Прямые

взимаются в процессе накопления материальных благ

Налоги: в зависимости от характера распределения сумм налога

закрепленные

налоги, которые на

Налоги: в зависимости от характера распределения сумм налога

закрепленные

налоги, которые на

Налоги: в зависимости от характера использования

общие

не имеют привязки к

Налоги: в зависимости от характера использования

общие

не имеют привязки к

Налоги: по территориальному уровню и по субъектам

В зависимости от территориального уровня

Налоги: по территориальному уровню и по субъектам

В зависимости от территориального уровня

Система налогов и сборов в РФ

Система налогов и сборов в РФ

Специальные налоговые режимы

Устанавливаются НК РФ; могут предусматривать федеральные налоги, не указанные

Специальные налоговые режимы

Устанавливаются НК РФ; могут предусматривать федеральные налоги, не указанные

К специальным налоговым режимам относятся:

система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный

К специальным налоговым режимам относятся:

система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный

Общие условия установления налогов и сборов

Налог считается установленным лишь в том

Общие условия установления налогов и сборов

Налог считается установленным лишь в том

Субъекты налоговых правоотношений

Налогоплательщик – лицо, обязанное уплатить налог

Существует понятие «носитель налога»

Субъекты налоговых правоотношений

Налогоплательщик – лицо, обязанное уплатить налог

Существует понятие «носитель налога»

Налогоплательщики

Резиденты

Физическое лицо (гражданин РФ, иностранец, лицо без гражданства) считается

Налогоплательщики

Резиденты

Физическое лицо (гражданин РФ, иностранец, лицо без гражданства) считается

Объект налогообложения, налоговая база

Объект налогообложения - материальный предмет либо его характеристика

Объект налогообложения, налоговая база

Объект налогообложения - материальный предмет либо его характеристика

Ставка налога

это размер денежных отчислений, или размер налога на единицу

Ставка налога

это размер денежных отчислений, или размер налога на единицу

Метод налогообложения

Метод налогообложения - порядок изменения ставки налога в зависимости от

Метод налогообложения

Метод налогообложения - порядок изменения ставки налога в зависимости от

Исчисление и уплата налога

Исчисление налога может быть возложено:

На налогоплательщика

На налоговые органы

В

Исчисление и уплата налога

Исчисление налога может быть возложено:

На налогоплательщика

На налоговые органы

В

Налоговые льготы

Не носят индивидуального характера

Виды льгот:

Изъятие — льгота, направленная на выведение

Налоговые льготы

Не носят индивидуального характера

Виды льгот:

Изъятие — льгота, направленная на выведение

НДФЛ – глава 23 НК РФ

Налогоплательщик - физические лица, являющиеся налоговыми

НДФЛ – глава 23 НК РФ

Налогоплательщик - физические лица, являющиеся налоговыми

НДФЛ – основные ставки

Базовая ставка – 13%

Ставка 35%:

на стоимость любых выигрышей

НДФЛ – основные ставки

Базовая ставка – 13%

Ставка 35%:

на стоимость любых выигрышей

Налоговое правонарушение

противоправное виновное действие или бездействие, посягающее на правопорядок в области

Налоговое правонарушение

противоправное виновное действие или бездействие, посягающее на правопорядок в области

Електронні торги

Електронні торги Меры поддержки бизнеса в Пермском крае

Меры поддержки бизнеса в Пермском крае Финансы организации. Функции финансового менеджмента

Финансы организации. Функции финансового менеджмента Планируемые объекты строительства по Программе Нұрлы жер в г.Нур-Султан на 2020 г. 5-10-20

Планируемые объекты строительства по Программе Нұрлы жер в г.Нур-Султан на 2020 г. 5-10-20 Структура подразделения доставки банковских продуктов

Структура подразделения доставки банковских продуктов Алгоритм внедрения профессиональных стандартов на предприятиях

Алгоритм внедрения профессиональных стандартов на предприятиях Основные положения Федерального закона от 03.10.2018 № 350-фз

Основные положения Федерального закона от 03.10.2018 № 350-фз Личные вещи. Продукт по страхованию

Личные вещи. Продукт по страхованию Налог на прибыль организаций

Налог на прибыль организаций Деньги и денежно-кредитная политика государства

Деньги и денежно-кредитная политика государства Мемлекеттің валюталық саясатын қалыптастыру

Мемлекеттің валюталық саясатын қалыптастыру Показатели деятельности страховых организаций

Показатели деятельности страховых организаций Единый налоговый платеж. Основные термины и понятия

Единый налоговый платеж. Основные термины и понятия Ֆինանսական կառավարում

Ֆինանսական կառավարում Субсидия на компенсацию части затрат на производство и реализацию пилотных партий средств производства потребителям в 2017 году

Субсидия на компенсацию части затрат на производство и реализацию пилотных партий средств производства потребителям в 2017 году Державні житлові програми та субсидії в Україні

Державні житлові програми та субсидії в Україні Пенсия по случаю потери кормильца

Пенсия по случаю потери кормильца Государственная академическая стипендия (ГАС)

Государственная академическая стипендия (ГАС) Аудит рекламных кампаний

Аудит рекламных кампаний Моніторинг реалізації інвестиційну проектів

Моніторинг реалізації інвестиційну проектів Страхование экспортного кредитования (на примере Российской Федерации и США)

Страхование экспортного кредитования (на примере Российской Федерации и США) Бюджет для граждан

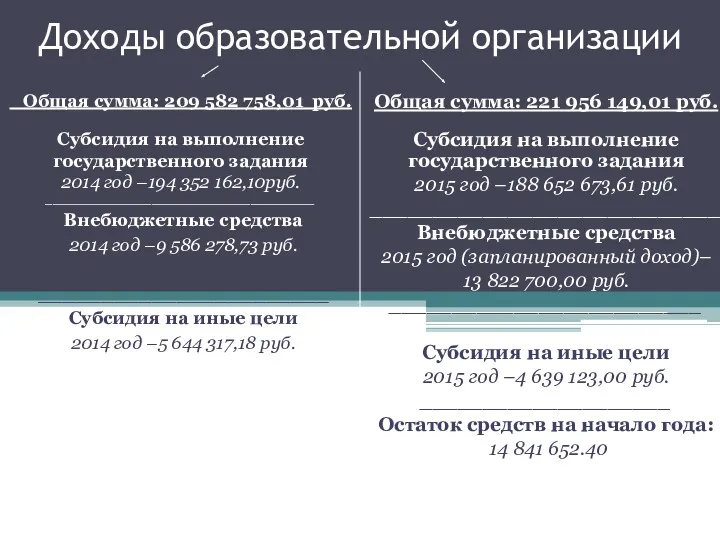

Бюджет для граждан Доходы образовательной организации ГБОУ СОШ №2091

Доходы образовательной организации ГБОУ СОШ №2091 Государственный долг

Государственный долг Налог на прибыль

Налог на прибыль Облигации

Облигации Финансовая политика государства

Финансовая политика государства Бухгалтерский учет. Теоретические основы

Бухгалтерский учет. Теоретические основы