- Основной и оборотный капитал предприятия

Содержание

- 2. Основной капитал предприятия и его структура. Классификация основных фондов. Показатели оценки основных фондов. Амортизационная политика предприятия.

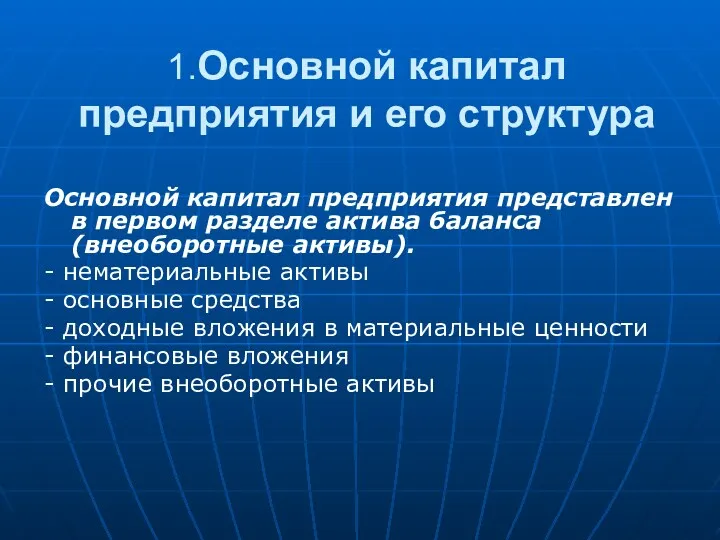

- 3. 1.Основной капитал предприятия и его структура Основной капитал предприятия представлен в первом разделе актива баланса (внеоборотные

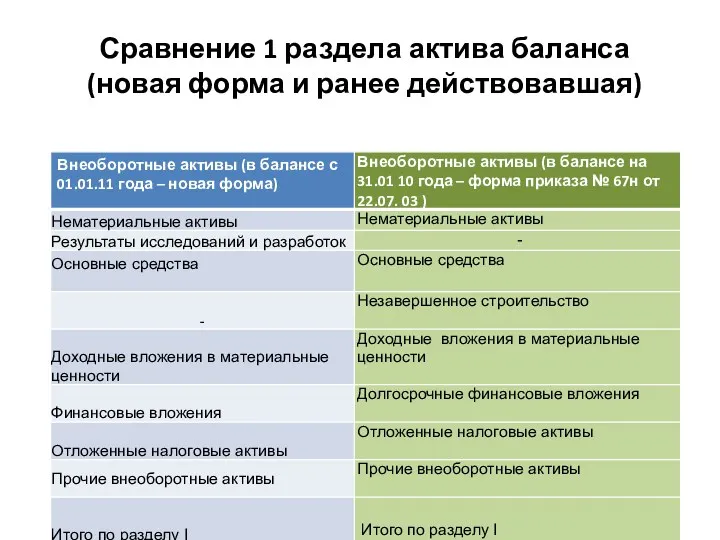

- 4. Сравнение 1 раздела актива баланса (новая форма и ранее действовавшая)

- 5. Нематериальные активы – денежные вложения средств предприятия в нематериальные объекты, рассчитанные на долгосрочный период и приносящие

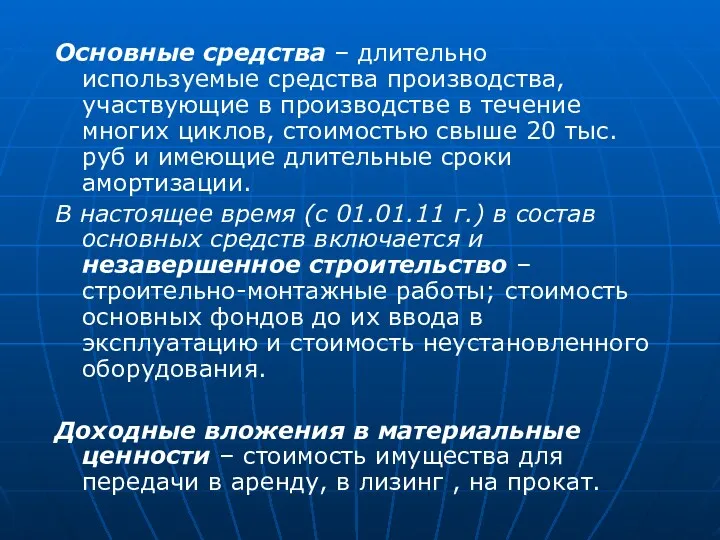

- 6. Основные средства – длительно используемые средства производства, участвующие в производстве в течение многих циклов, стоимостью свыше

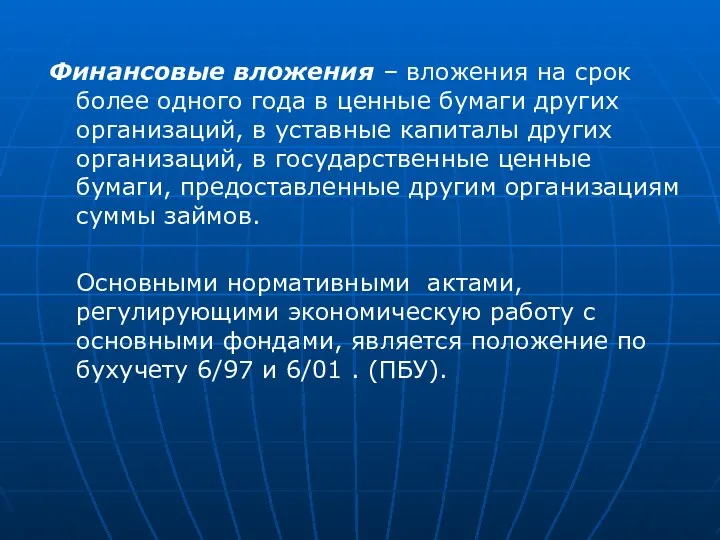

- 7. Финансовые вложения – вложения на срок более одного года в ценные бумаги других организаций, в уставные

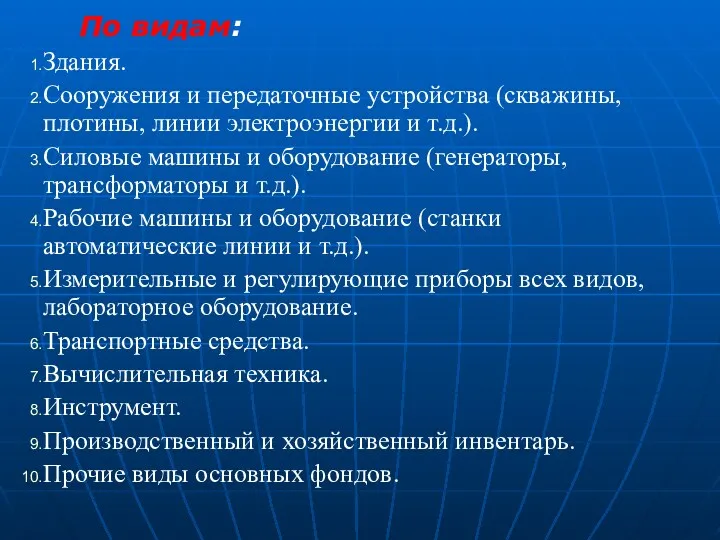

- 8. По видам: Здания. Сооружения и передаточные устройства (скважины, плотины, линии электроэнергии и т.д.). Силовые машины и

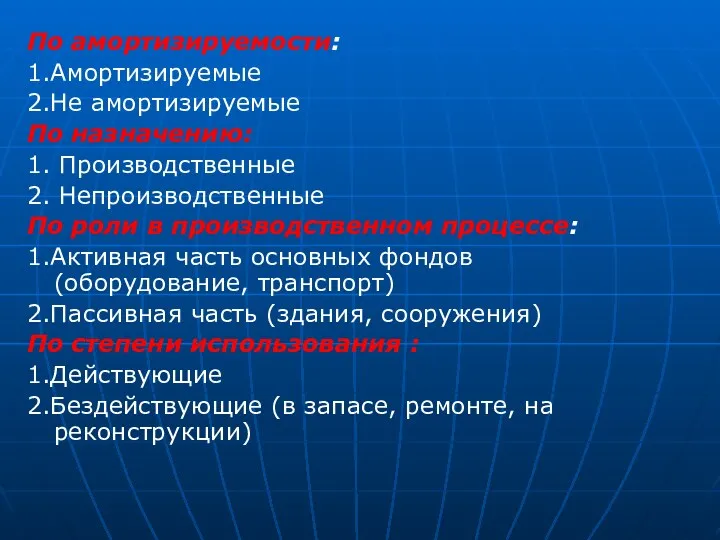

- 9. По амортизируемости: 1.Амортизируемые 2.Не амортизируемые По назначению: 1. Производственные 2. Непроизводственные По роли в производственном процессе:

- 10. По признаку собственности: -собственные -арендованные Различают структуру основных фондов: - Производственную (видовую) - Технологическую - Возрастную

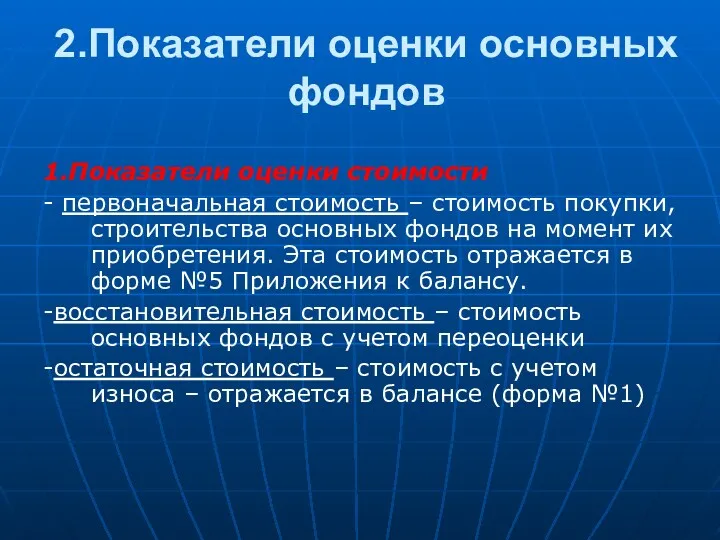

- 11. 2.Показатели оценки основных фондов 1.Показатели оценки стоимости - первоначальная стоимость – стоимость покупки, строительства основных фондов

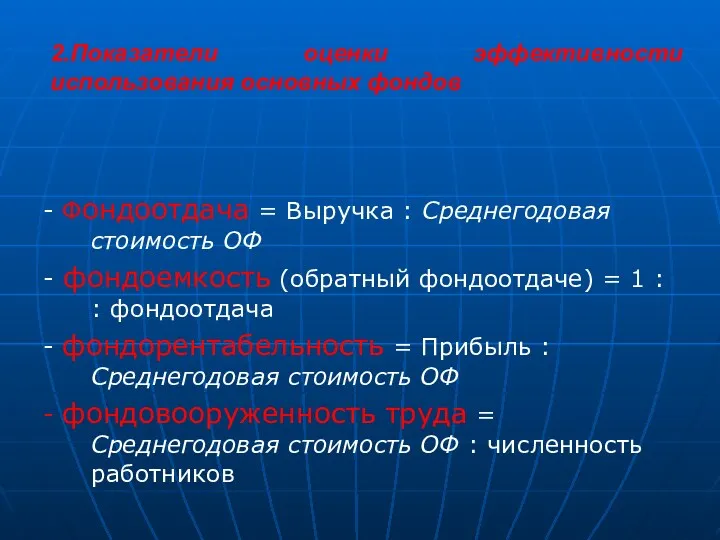

- 12. 2.Показатели оценки эффективности использования основных фондов - Фондоотдача = Выручка : Среднегодовая стоимость ОФ - фондоемкость

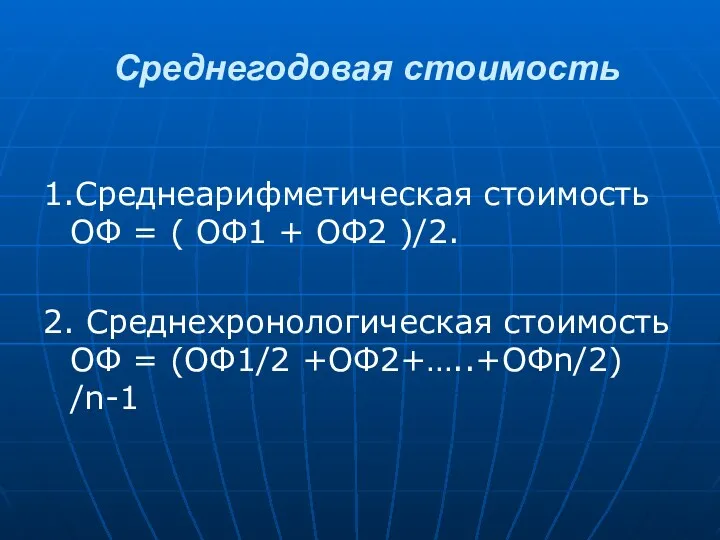

- 13. Среднегодовая стоимость 1.Среднеарифметическая стоимость ОФ = ( ОФ1 + ОФ2 )/2. 2. Среднехронологическая стоимость ОФ =

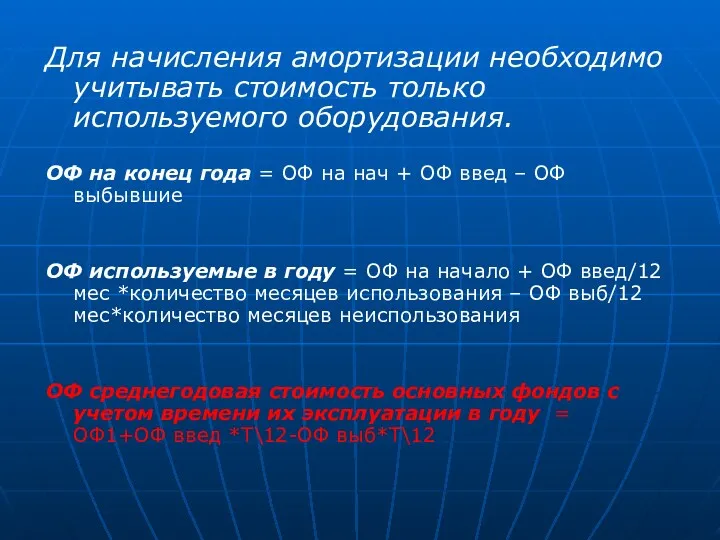

- 14. Для начисления амортизации необходимо учитывать стоимость только используемого оборудования. ОФ на конец года = ОФ на

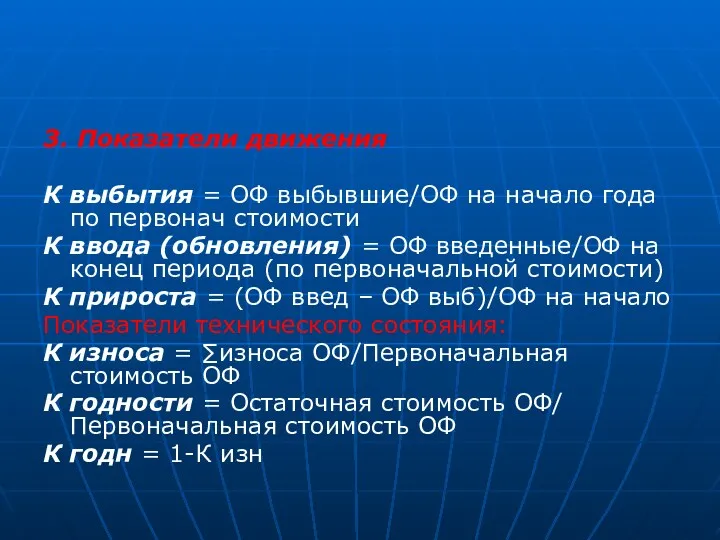

- 15. 3. Показатели движения К выбытия = ОФ выбывшие/ОФ на начало года по первонач стоимости К ввода

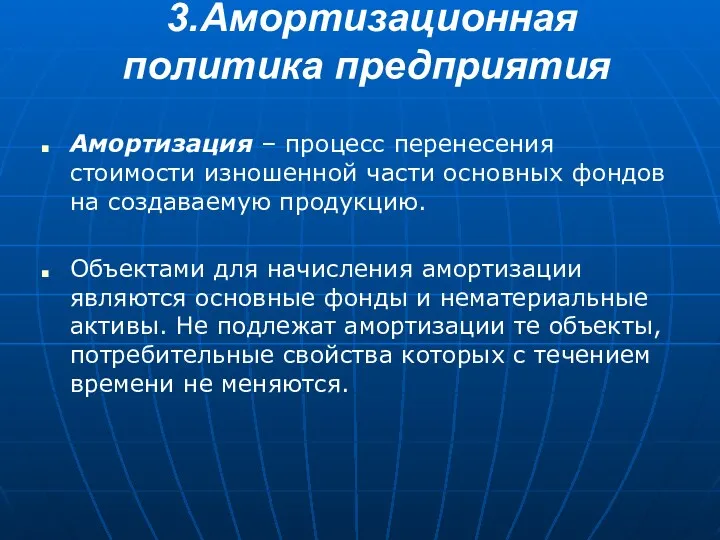

- 16. 3.Амортизационная политика предприятия Амортизация – процесс перенесения стоимости изношенной части основных фондов на создаваемую продукцию. Объектами

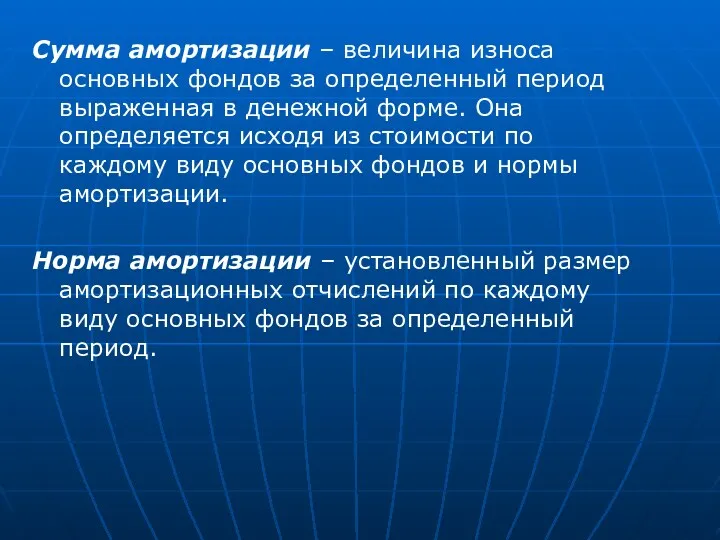

- 17. Сумма амортизации – величина износа основных фондов за определенный период выраженная в денежной форме. Она определяется

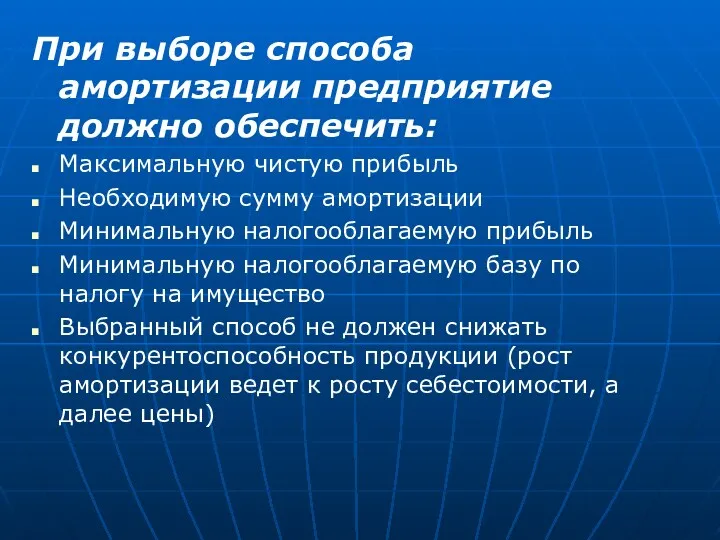

- 18. При выборе способа амортизации предприятие должно обеспечить: Максимальную чистую прибыль Необходимую сумму амортизации Минимальную налогооблагаемую прибыль

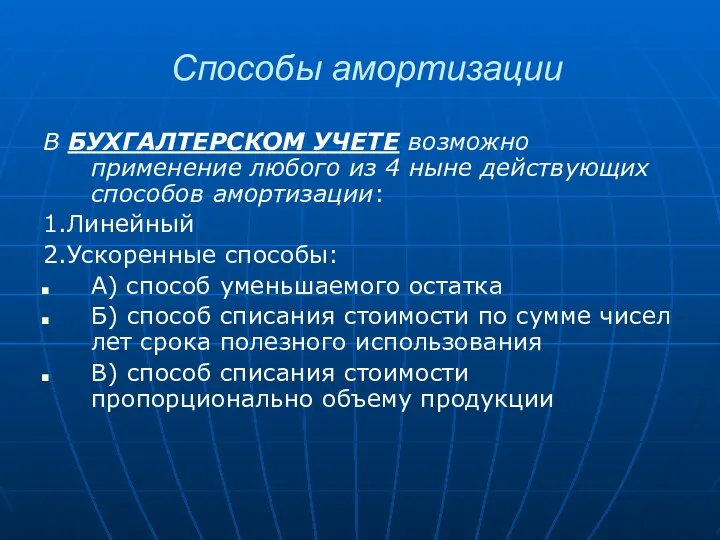

- 19. Способы амортизации В БУХГАЛТЕРСКОМ УЧЕТЕ возможно применение любого из 4 ныне действующих способов амортизации: 1.Линейный 2.Ускоренные

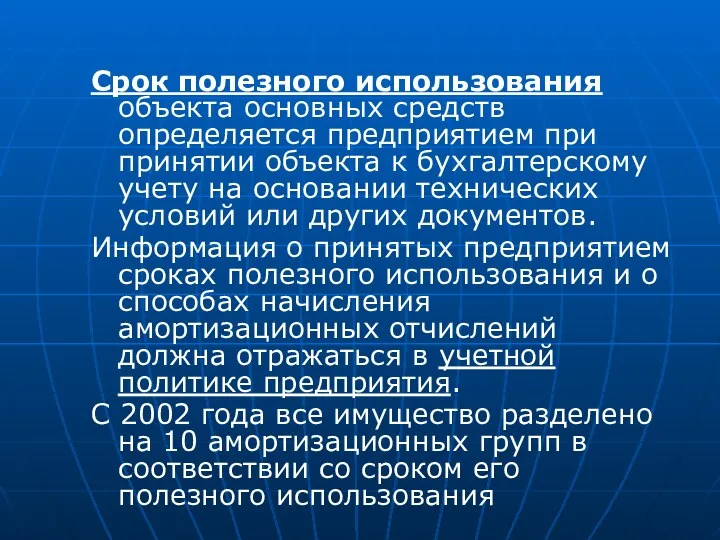

- 20. Срок полезного использования объекта основных средств определяется предприятием при принятии объекта к бухгалтерскому учету на основании

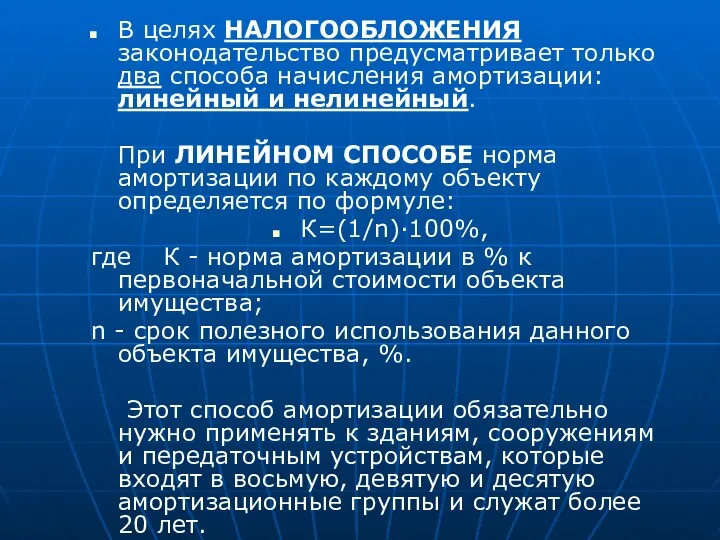

- 21. В целях НАЛОГООБЛОЖЕНИЯ законодательство предусматривает только два способа начисления амортизации: линейный и нелинейный. При ЛИНЕЙНОМ СПОСОБЕ

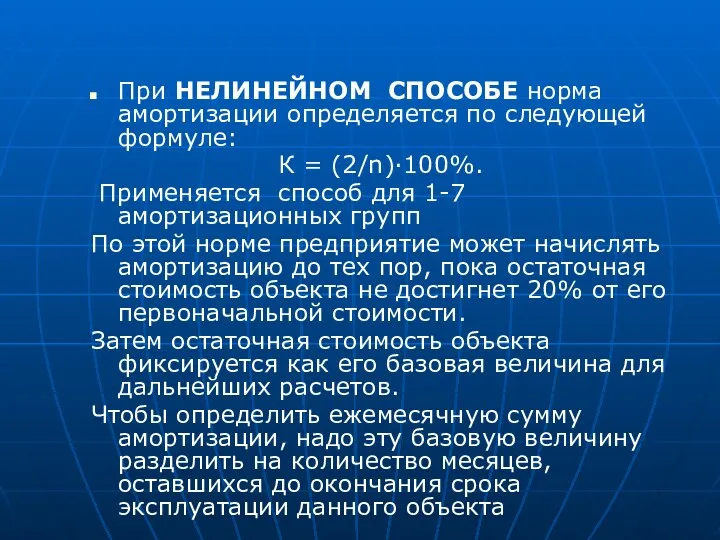

- 22. При НЕЛИНЕЙНОМ СПОСОБЕ норма амортизации определяется по следующей формуле: К = (2/n)·100%. Применяется способ для 1-7

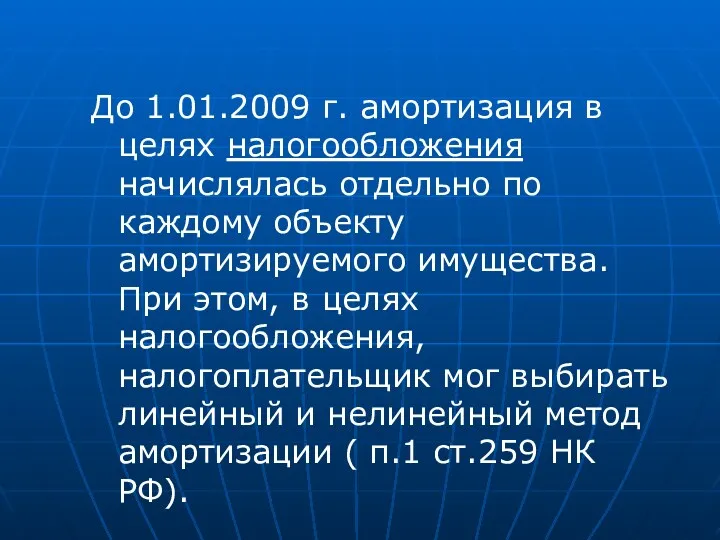

- 23. До 1.01.2009 г. амортизация в целях налогообложения начислялась отдельно по каждому объекту амортизируемого имущества. При этом,

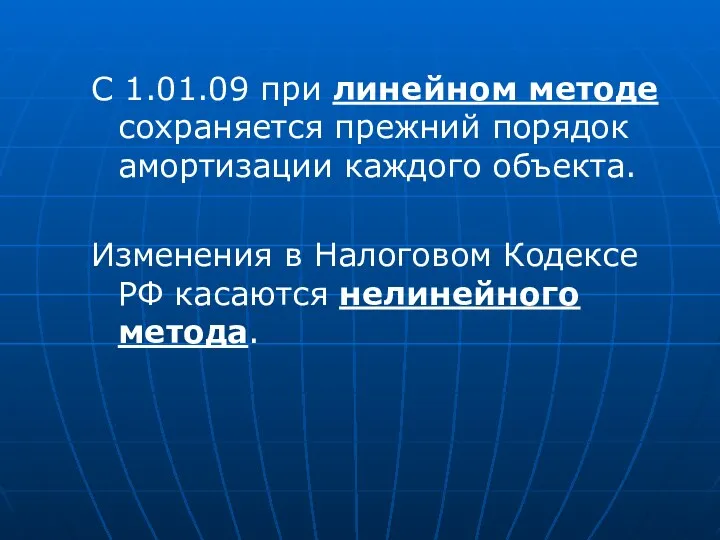

- 24. С 1.01.09 при линейном методе сохраняется прежний порядок амортизации каждого объекта. Изменения в Налоговом Кодексе РФ

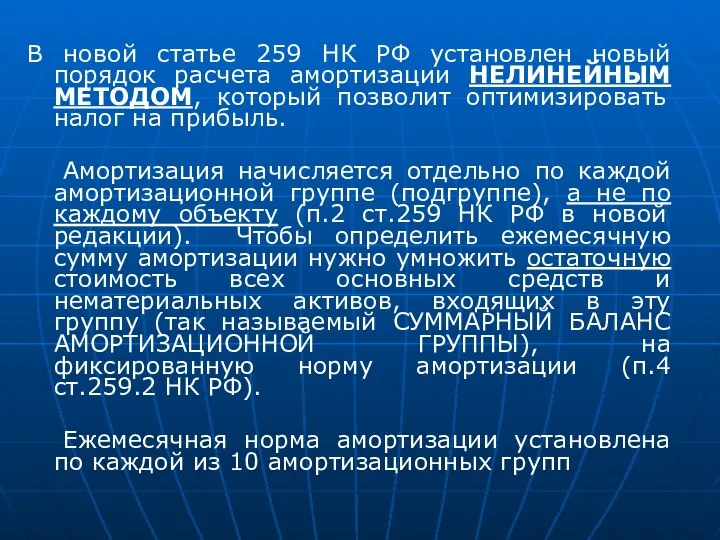

- 25. В новой статье 259 НК РФ установлен новый порядок расчета амортизации НЕЛИНЕЙНЫМ МЕТОДОМ, который позволит оптимизировать

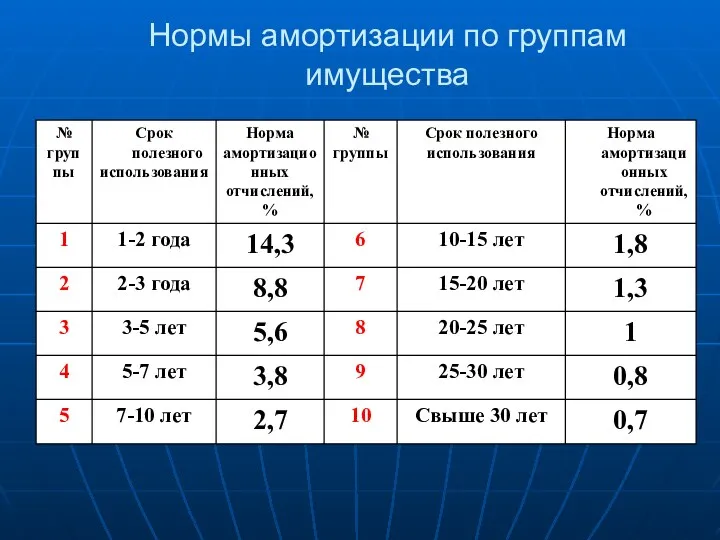

- 26. Нормы амортизации по группам имущества

- 28. 4. Сущность оборотного капитала и его основных элементов

- 29. Оборотный капитал (оборотные средства; текущие активы) - ресурсы, используемые предприятием для создания производственных запасов и авансирования

- 30. От состояния оборотного капитала и его использования зависят многие показатели деятельности предприятия (выручка, уровень издержек, прибыль),

- 31. Стадии кругооборота оборотного капитала Денежная стадия Производительная стадия Товарная стадия

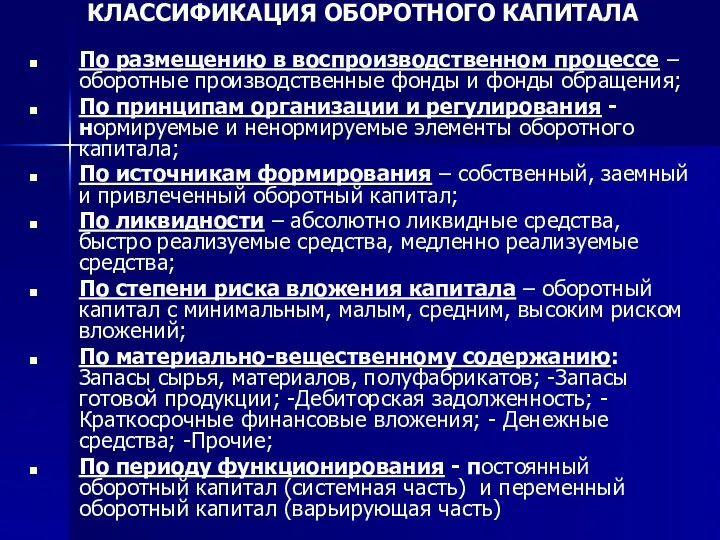

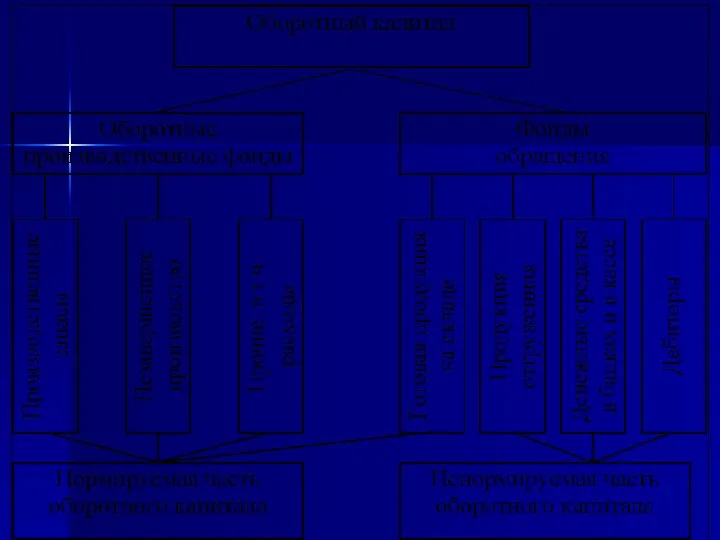

- 32. КЛАССИФИКАЦИЯ ОБОРОТНОГО КАПИТАЛА По размещению в воспроизводственном процессе – оборотные производственные фонды и фонды обращения; По

- 34. Сырье - предметы труда, которые еще не прошли промышленной переработки (уголь, нефть, хлопок, дерево).

- 35. Материалы – это предметы труда, которые прошли первичную обработку в промышленности (металлы, ткани, пиломатериалы). Различают основные

- 36. ДЕБИТОРСКАЯ ЗАДОЛЖЕННОСТЬ - обязательства покупателей или других клиентов перед предприятием по выплате денег за предоставленные товары

- 37. Дебиторская задолженность, связанная с реализацией товаров, включает в себя счета к получению, векселя к получению. Дебиторская

- 38. ДЕБИТОРСКАЯ ЗАДОЛЖЕННОСТЬ ПО СРОКАМ ПОГАШЕНИЯ: платежи по которой ожидаются более, чем через 12 месяцев после отчетной

- 39. КРАТКОСРОЧНЫЕ ФИНАНСОВЫЕ ВЛОЖЕНИЯ: займы, предоставленные организациям на срок менее 12 месяцев собственные акции, выкупленные у акционеров

- 40. ДЕНЕЖНЫЕ СРЕДСТВА: деньги в кассе на расчетном счете на валютном счете прочие денежные средства

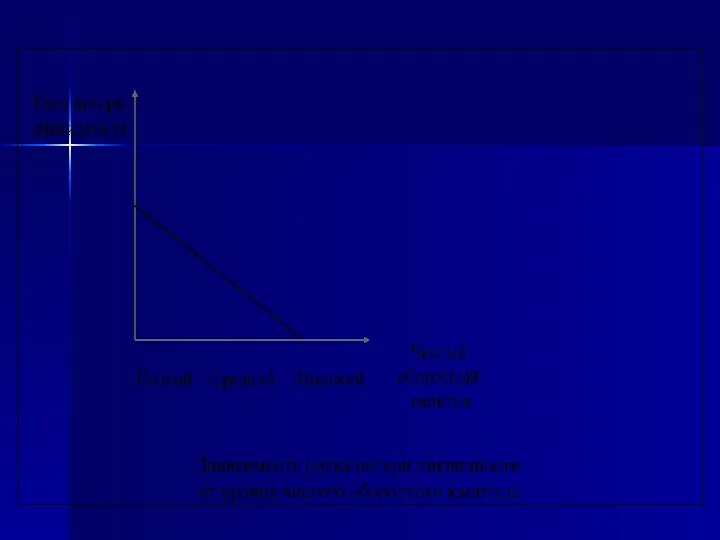

- 41. Зависимость прибыли предприятия от размера оборотного капитала

- 42. 5. Источники формирования оборотного капитала. Показатели оценки оборотного капитала.

- 43. ИСТОЧНИКИ ФОРМИРОВАНИЯ ОБОРОТНОГО КАПИТАЛА: собственные заемные привлеченные

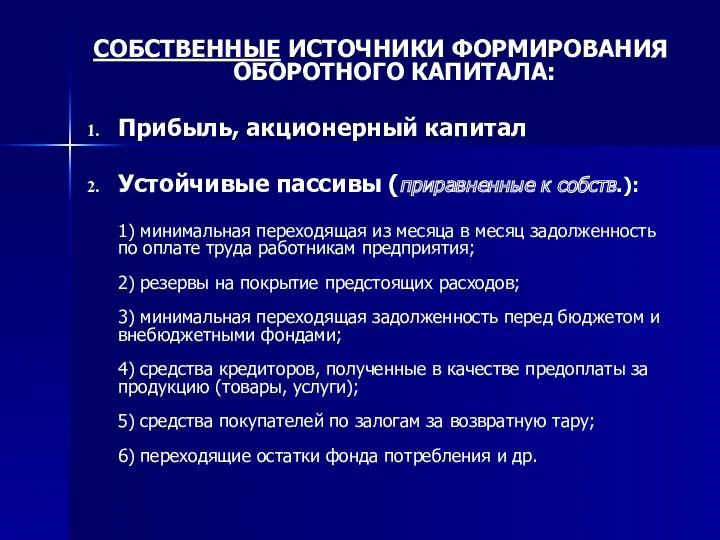

- 44. СОБСТВЕННЫЕ ИСТОЧНИКИ ФОРМИРОВАНИЯ ОБОРОТНОГО КАПИТАЛА: Прибыль, акционерный капитал Устойчивые пассивы (приравненные к собств.): 1) минимальная переходящая

- 45. ЗАЕМНЫЕ ИСТОЧНИКИ ФОРМИРОВАНИЯ ОБОРОТНОГО КАПИТАЛА - это краткосрочные кредиты банка

- 46. ПРИВЛЕЧЕННЫЕ ИСТОЧНИКИ- кредиторская задолженность всех видов, а также средства целевого финансирования до их использования по прямому

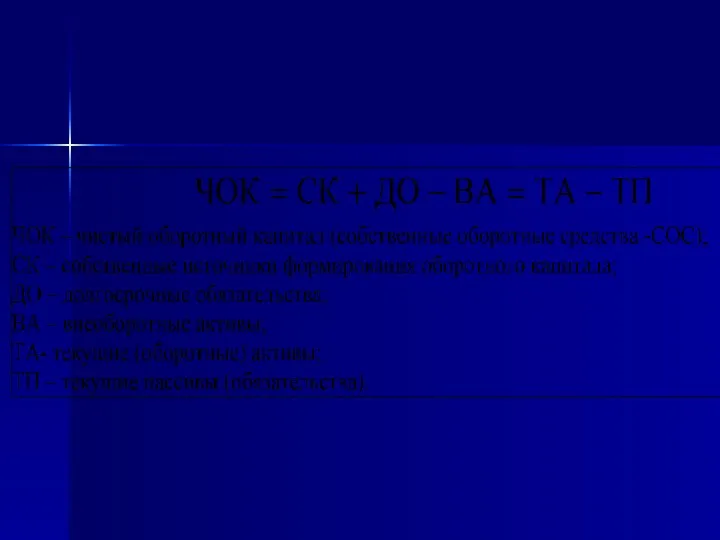

- 47. Чистый оборотный капитал (Чистый рабочий капитал, Net Working Capital, NWC, собственные оборотные средства - СОС) показывает,

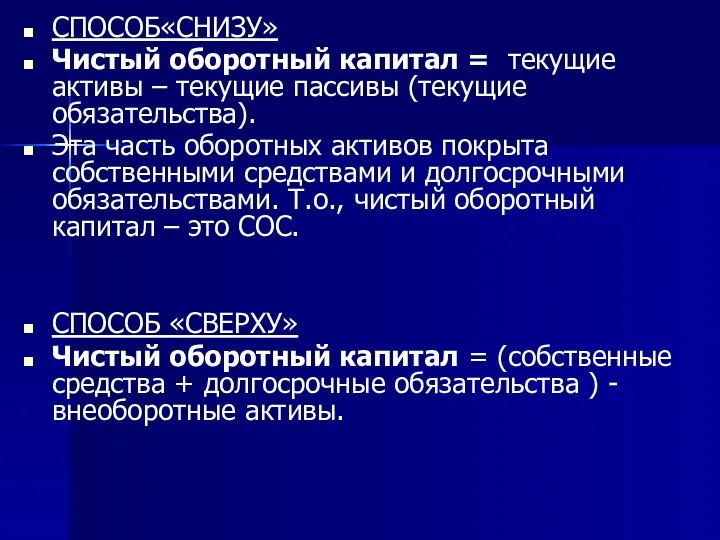

- 48. СПОСОБ«СНИЗУ» Чистый оборотный капитал = текущие активы – текущие пассивы (текущие обязательства). Эта часть оборотных активов

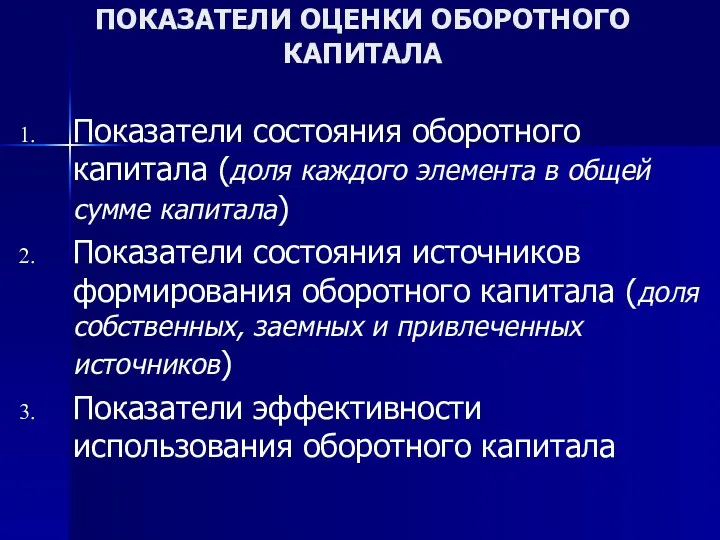

- 51. ПОКАЗАТЕЛИ ОЦЕНКИ ОБОРОТНОГО КАПИТАЛА Показатели состояния оборотного капитала (доля каждого элемента в общей сумме капитала) Показатели

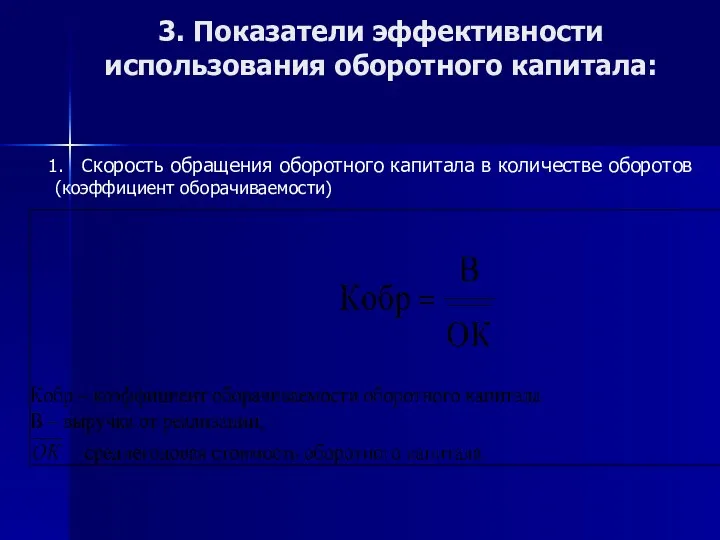

- 52. 3. Показатели эффективности использования оборотного капитала: Скорость обращения оборотного капитала в количестве оборотов (коэффициент оборачиваемости)

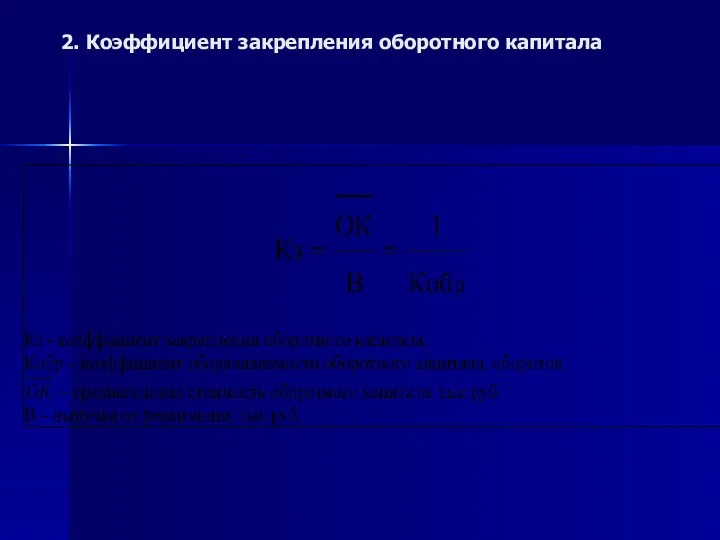

- 53. 2. Коэффициент закрепления оборотного капитала

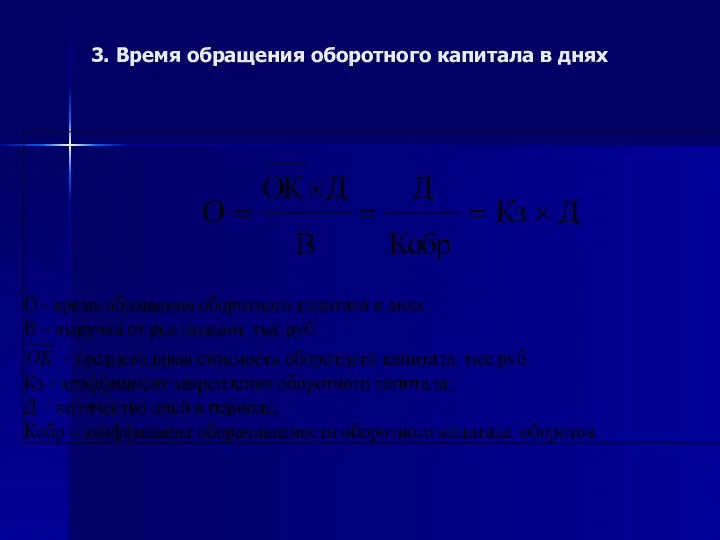

- 54. 3. Время обращения оборотного капитала в днях

- 56. Скачать презентацию

Основной капитал предприятия и его структура. Классификация основных фондов.

Показатели оценки основных

Основной капитал предприятия и его структура. Классификация основных фондов.

Показатели оценки основных

1.Основной капитал предприятия и его структура

Основной капитал предприятия представлен в первом

1.Основной капитал предприятия и его структура

Основной капитал предприятия представлен в первом

Сравнение 1 раздела актива баланса (новая форма и ранее действовавшая)

Сравнение 1 раздела актива баланса (новая форма и ранее действовавшая)

Нематериальные активы – денежные вложения средств предприятия в нематериальные объекты, рассчитанные

Нематериальные активы – денежные вложения средств предприятия в нематериальные объекты, рассчитанные

Основные средства – длительно используемые средства производства, участвующие в производстве в

Основные средства – длительно используемые средства производства, участвующие в производстве в

Финансовые вложения – вложения на срок более одного года в ценные

По видам:

Здания.

Сооружения и передаточные устройства (скважины, плотины, линии электроэнергии и т.д.).

Силовые

По видам:

Здания.

Сооружения и передаточные устройства (скважины, плотины, линии электроэнергии и т.д.).

Силовые

По амортизируемости:

1.Амортизируемые

2.Не амортизируемые

По назначению:

1. Производственные

2. Непроизводственные

По

По амортизируемости:

1.Амортизируемые

2.Не амортизируемые

По назначению:

1. Производственные

2. Непроизводственные

По

По признаку собственности:

-собственные

-арендованные

Различают структуру основных фондов:

- Производственную (видовую)

- Технологическую

По признаку собственности:

-собственные

-арендованные

Различают структуру основных фондов:

- Производственную (видовую)

- Технологическую

2.Показатели оценки основных фондов

1.Показатели оценки стоимости

- первоначальная стоимость –

2.Показатели оценки основных фондов

1.Показатели оценки стоимости

- первоначальная стоимость –

2.Показатели оценки эффективности использования основных фондов

- Фондоотдача = Выручка : Среднегодовая

2.Показатели оценки эффективности использования основных фондов

- Фондоотдача = Выручка : Среднегодовая

Среднегодовая стоимость

1.Среднеарифметическая стоимость ОФ = ( ОФ1 + ОФ2 )/2.

2. Среднехронологическая

Среднегодовая стоимость

1.Среднеарифметическая стоимость ОФ = ( ОФ1 + ОФ2 )/2.

2. Среднехронологическая

Для начисления амортизации необходимо учитывать стоимость только используемого оборудования.

ОФ на конец

Для начисления амортизации необходимо учитывать стоимость только используемого оборудования.

ОФ на конец

3. Показатели движения

К выбытия = ОФ выбывшие/ОФ на начало года по

3. Показатели движения

К выбытия = ОФ выбывшие/ОФ на начало года по

3.Амортизационная политика предприятия

Амортизация – процесс перенесения стоимости изношенной части

3.Амортизационная политика предприятия

Амортизация – процесс перенесения стоимости изношенной части

Сумма амортизации – величина износа основных фондов за определенный период выраженная

Сумма амортизации – величина износа основных фондов за определенный период выраженная

При выборе способа амортизации предприятие должно обеспечить:

Максимальную чистую прибыль

Необходимую сумму амортизации

Минимальную

При выборе способа амортизации предприятие должно обеспечить:

Максимальную чистую прибыль

Необходимую сумму амортизации

Минимальную

Способы амортизации

В БУХГАЛТЕРСКОМ УЧЕТЕ возможно применение любого из 4 ныне действующих

Способы амортизации

В БУХГАЛТЕРСКОМ УЧЕТЕ возможно применение любого из 4 ныне действующих

Срок полезного использования объекта основных средств определяется предприятием при принятии объекта

Срок полезного использования объекта основных средств определяется предприятием при принятии объекта

В целях НАЛОГООБЛОЖЕНИЯ законодательство предусматривает только два способа начисления амортизации: линейный

В целях НАЛОГООБЛОЖЕНИЯ законодательство предусматривает только два способа начисления амортизации: линейный

При НЕЛИНЕЙНОМ СПОСОБЕ норма амортизации определяется по следующей формуле:

К =

При НЕЛИНЕЙНОМ СПОСОБЕ норма амортизации определяется по следующей формуле:

К =

До 1.01.2009 г. амортизация в целях налогообложения начислялась отдельно по каждому

До 1.01.2009 г. амортизация в целях налогообложения начислялась отдельно по каждому

С 1.01.09 при линейном методе сохраняется прежний порядок амортизации каждого объекта.

С 1.01.09 при линейном методе сохраняется прежний порядок амортизации каждого объекта.

В новой статье 259 НК РФ установлен новый порядок расчета амортизации

В новой статье 259 НК РФ установлен новый порядок расчета амортизации

Нормы амортизации по группам имущества

Нормы амортизации по группам имущества

4. Сущность оборотного капитала и его основных элементов

Оборотный капитал (оборотные средства; текущие активы) - ресурсы, используемые предприятием для

Оборотный капитал (оборотные средства; текущие активы) - ресурсы, используемые предприятием для

От состояния оборотного капитала и его использования зависят многие показатели деятельности

От состояния оборотного капитала и его использования зависят многие показатели деятельности

Стадии кругооборота оборотного капитала

Денежная стадия

Производительная стадия

Товарная стадия

Стадии кругооборота оборотного капитала

Денежная стадия

Производительная стадия

Товарная стадия

КЛАССИФИКАЦИЯ ОБОРОТНОГО КАПИТАЛА

По размещению в воспроизводственном процессе – оборотные производственные фонды

КЛАССИФИКАЦИЯ ОБОРОТНОГО КАПИТАЛА

По размещению в воспроизводственном процессе – оборотные производственные фонды

Сырье - предметы труда, которые еще не прошли промышленной переработки (уголь,

Сырье - предметы труда, которые еще не прошли промышленной переработки (уголь,

Материалы – это предметы труда, которые прошли первичную обработку в промышленности

Материалы – это предметы труда, которые прошли первичную обработку в промышленности

ДЕБИТОРСКАЯ ЗАДОЛЖЕННОСТЬ - обязательства покупателей или других клиентов перед предприятием по

ДЕБИТОРСКАЯ ЗАДОЛЖЕННОСТЬ - обязательства покупателей или других клиентов перед предприятием по

Дебиторская задолженность, связанная с реализацией товаров, включает в себя счета к

Дебиторская задолженность, связанная с реализацией товаров, включает в себя счета к

ДЕБИТОРСКАЯ ЗАДОЛЖЕННОСТЬ ПО СРОКАМ ПОГАШЕНИЯ:

платежи по которой ожидаются более, чем через

ДЕБИТОРСКАЯ ЗАДОЛЖЕННОСТЬ ПО СРОКАМ ПОГАШЕНИЯ:

платежи по которой ожидаются более, чем через

КРАТКОСРОЧНЫЕ ФИНАНСОВЫЕ ВЛОЖЕНИЯ:

займы, предоставленные организациям на срок менее 12 месяцев

КРАТКОСРОЧНЫЕ ФИНАНСОВЫЕ ВЛОЖЕНИЯ:

займы, предоставленные организациям на срок менее 12 месяцев

ДЕНЕЖНЫЕ СРЕДСТВА:

деньги в кассе

на расчетном счете

на валютном счете

прочие

ДЕНЕЖНЫЕ СРЕДСТВА:

деньги в кассе

на расчетном счете

на валютном счете

прочие

Зависимость прибыли предприятия от размера оборотного капитала

Зависимость прибыли предприятия от размера оборотного капитала

5. Источники формирования оборотного капитала. Показатели оценки оборотного капитала.

5. Источники формирования оборотного капитала. Показатели оценки оборотного капитала.

ИСТОЧНИКИ ФОРМИРОВАНИЯ ОБОРОТНОГО КАПИТАЛА:

собственные

заемные

привлеченные

ИСТОЧНИКИ ФОРМИРОВАНИЯ ОБОРОТНОГО КАПИТАЛА:

собственные

заемные

привлеченные

СОБСТВЕННЫЕ ИСТОЧНИКИ ФОРМИРОВАНИЯ ОБОРОТНОГО КАПИТАЛА:

Прибыль, акционерный капитал

Устойчивые пассивы (приравненные к собств.):

1)

СОБСТВЕННЫЕ ИСТОЧНИКИ ФОРМИРОВАНИЯ ОБОРОТНОГО КАПИТАЛА:

Прибыль, акционерный капитал

Устойчивые пассивы (приравненные к собств.):

1)

ЗАЕМНЫЕ ИСТОЧНИКИ ФОРМИРОВАНИЯ ОБОРОТНОГО КАПИТАЛА - это краткосрочные кредиты банка

ЗАЕМНЫЕ ИСТОЧНИКИ ФОРМИРОВАНИЯ ОБОРОТНОГО КАПИТАЛА - это краткосрочные кредиты банка

ПРИВЛЕЧЕННЫЕ ИСТОЧНИКИ- кредиторская задолженность всех видов, а также средства целевого финансирования

ПРИВЛЕЧЕННЫЕ ИСТОЧНИКИ- кредиторская задолженность всех видов, а также средства целевого финансирования

Чистый оборотный капитал (Чистый рабочий капитал, Net Working Capital, NWC, собственные

Чистый оборотный капитал (Чистый рабочий капитал, Net Working Capital, NWC, собственные

СПОСОБ«СНИЗУ»

Чистый оборотный капитал = текущие активы – текущие пассивы (текущие обязательства).

Эта

СПОСОБ«СНИЗУ»

Чистый оборотный капитал = текущие активы – текущие пассивы (текущие обязательства).

Эта

ПОКАЗАТЕЛИ ОЦЕНКИ ОБОРОТНОГО КАПИТАЛА

Показатели состояния оборотного капитала (доля каждого элемента в

ПОКАЗАТЕЛИ ОЦЕНКИ ОБОРОТНОГО КАПИТАЛА

Показатели состояния оборотного капитала (доля каждого элемента в

3. Показатели эффективности использования оборотного капитала:

Скорость обращения оборотного капитала в количестве

3. Показатели эффективности использования оборотного капитала:

Скорость обращения оборотного капитала в количестве

2. Коэффициент закрепления оборотного капитала

2. Коэффициент закрепления оборотного капитала

3. Время обращения оборотного капитала в днях

3. Время обращения оборотного капитала в днях

Судебная (правовая) бухгалтерия. Приемы исследования документальных данных при расследовании преступлений

Судебная (правовая) бухгалтерия. Приемы исследования документальных данных при расследовании преступлений Анализ затрат и себестоимости продукции

Анализ затрат и себестоимости продукции Қаржы жүйесі

Қаржы жүйесі Налоговая ответственность

Налоговая ответственность Финансовые институты и банковская система. 11 класс

Финансовые институты и банковская система. 11 класс Transmission mechanisms of monetary policy: the evidence

Transmission mechanisms of monetary policy: the evidence Учет расчетов с государственными внебюджетными фондами

Учет расчетов с государственными внебюджетными фондами Основы системы ОМС

Основы системы ОМС Международные стандарты аудита. Оценка рисков и соответствующие им действия. (Лекция 2)

Международные стандарты аудита. Оценка рисков и соответствующие им действия. (Лекция 2) Лекция 2. Финансы и финансовый менеджмент. Финансовые рынки и институты

Лекция 2. Финансы и финансовый менеджмент. Финансовые рынки и институты Валютное регулирование и валютный контроль. Лекция 19-21 – Организация и функционирование валютного контроля таможенными органами

Валютное регулирование и валютный контроль. Лекция 19-21 – Организация и функционирование валютного контроля таможенными органами Фундаментальный анализ финансовых рынков. (Лекция 2)

Фундаментальный анализ финансовых рынков. (Лекция 2) Снижение себестоимости продукции организации ОАО Могилевхлебопродукт

Снижение себестоимости продукции организации ОАО Могилевхлебопродукт Пользователи бухгалтерской информации

Пользователи бухгалтерской информации Формирование себестоимости продукции, работ, услуг и порядок учета затрат на ее производство

Формирование себестоимости продукции, работ, услуг и порядок учета затрат на ее производство Постійні (FC), змінні (VC) витрати: визначеність та структура. Середні постійні (AFC), змінні (AVC) та загальні (АТС) витрати

Постійні (FC), змінні (VC) витрати: визначеність та структура. Середні постійні (AFC), змінні (AVC) та загальні (АТС) витрати Система безналичных расчетов в РФ

Система безналичных расчетов в РФ Основы применения единого налогового счета

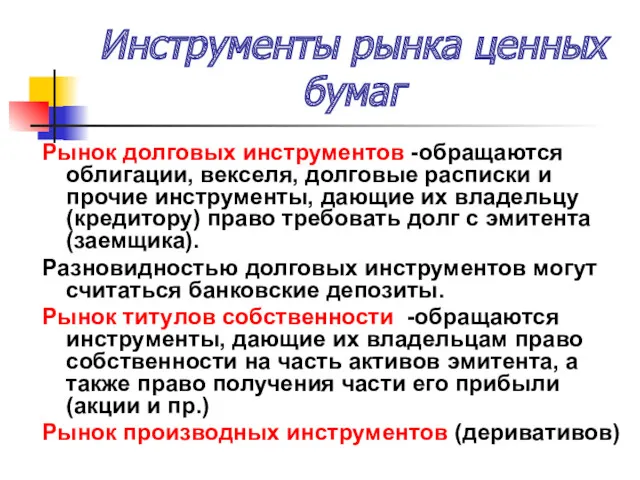

Основы применения единого налогового счета Инструменты рынка ценных бумаг

Инструменты рынка ценных бумаг Международные стандарты аудита

Международные стандарты аудита Учет материалов на счете 10

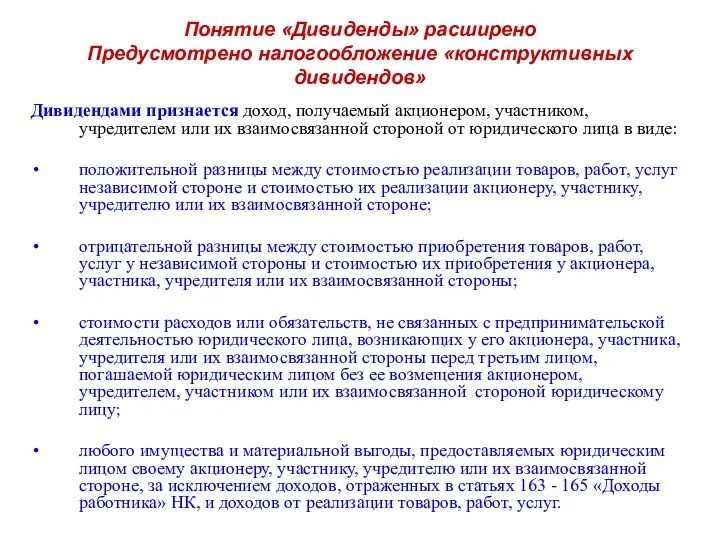

Учет материалов на счете 10 Дивиденды. Налогообложение

Дивиденды. Налогообложение Финансовая система Японии

Финансовая система Японии Стандарт 2 Базы оценки, отличные от рыночной стоимости

Стандарт 2 Базы оценки, отличные от рыночной стоимости Управление инвестиционными проектами. (Тема 7)

Управление инвестиционными проектами. (Тема 7) Мемлкеттің салық жүйесі

Мемлкеттің салық жүйесі Аудиторская оценка системы внутреннего контроля организации-клиента

Аудиторская оценка системы внутреннего контроля организации-клиента Procedures for student. Directional testing

Procedures for student. Directional testing