- Учет материалов на счете 10

Содержание

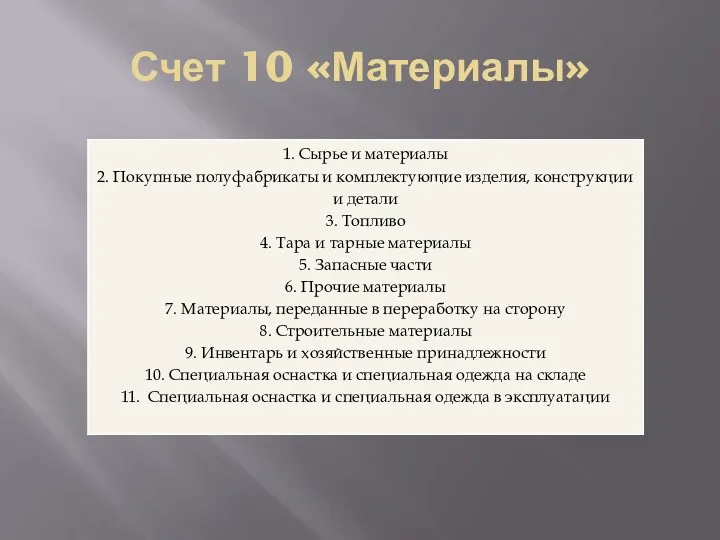

- 2. Счет 10 «Материалы»

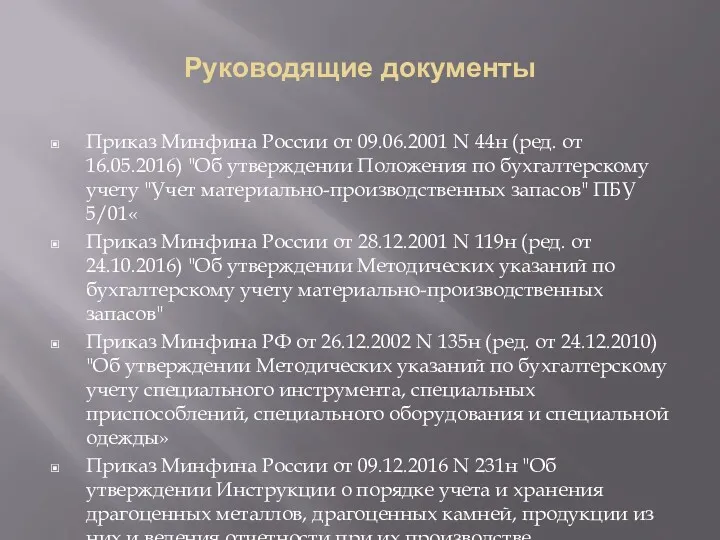

- 3. Руководящие документы Приказ Минфина России от 09.06.2001 N 44н (ред. от 16.05.2016) "Об утверждении Положения по

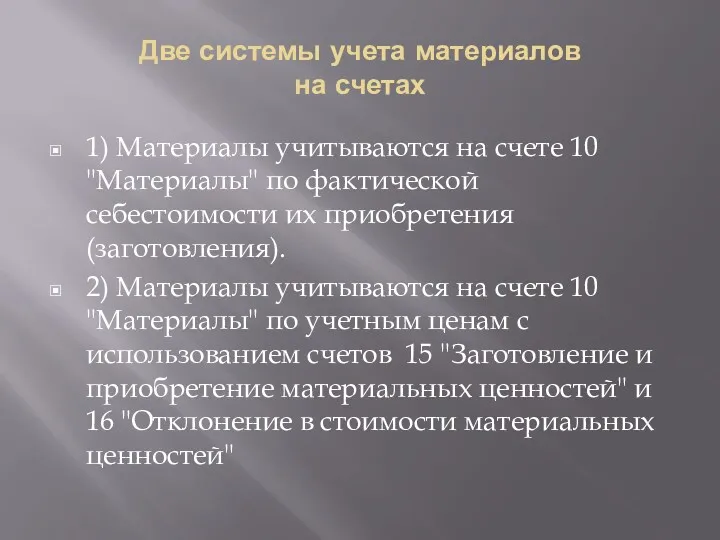

- 4. Две системы учета материалов на счетах 1) Материалы учитываются на счете 10 "Материалы" по фактической себестоимости

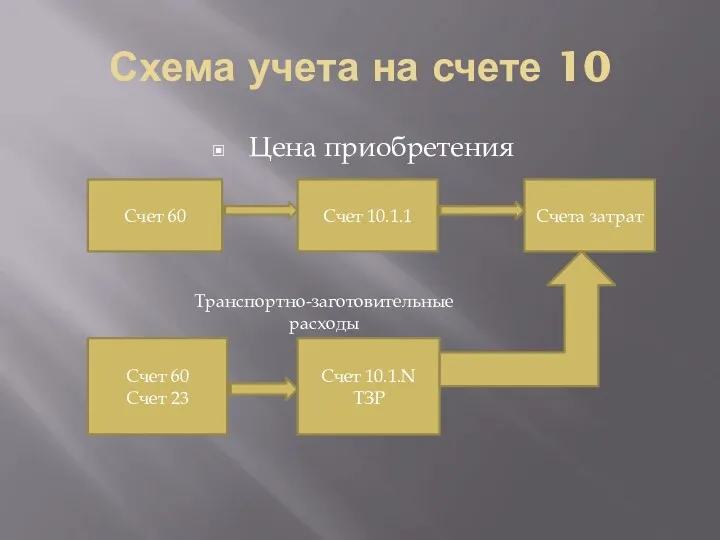

- 5. Схема учета на счете 10 Цена приобретения Счет 10.1.1 Счет 60 Счета затрат Счет 10.1.N ТЗР

- 6. Схема учета на счетах 10, 15, 16 Поступление материалов Счет 15 Счет 10 Счет 60 цена

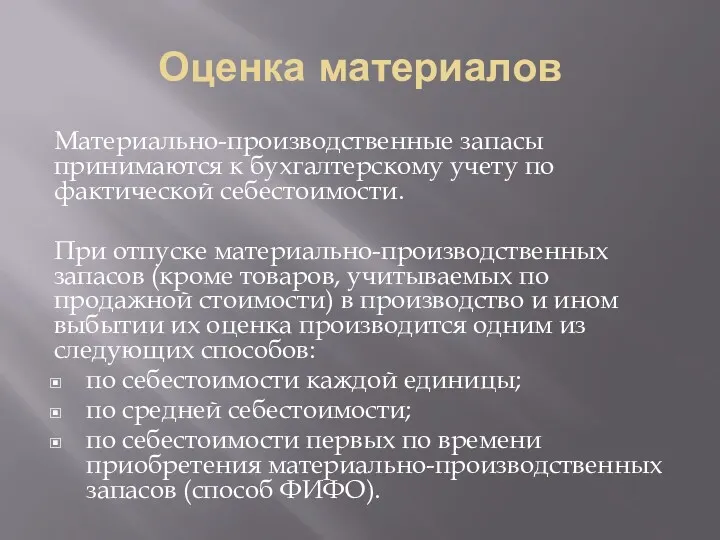

- 7. Оценка материалов Материально-производственные запасы принимаются к бухгалтерскому учету по фактической себестоимости. При отпуске материально-производственных запасов (кроме

- 8. Пример списания материалов Условия примера: Строительная организация за месяц получала кирпич от поставщика по числам: 5-го

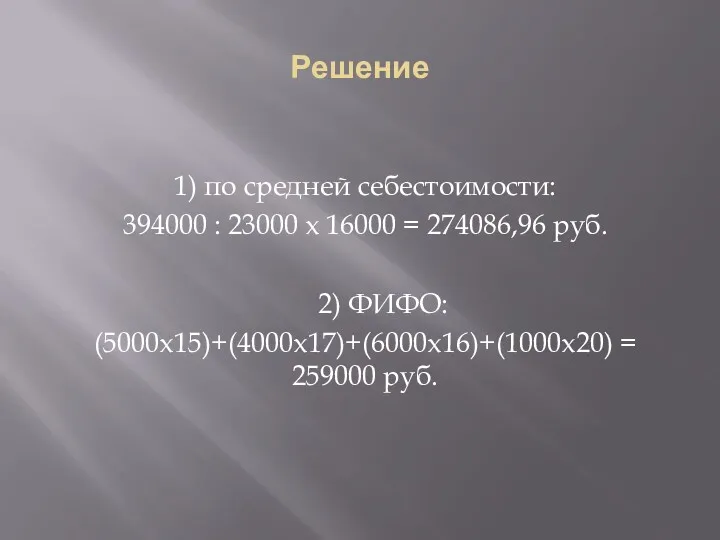

- 9. Решение 1) по средней себестоимости: 394000 : 23000 х 16000 = 274086,96 руб. 2) ФИФО: (5000х15)+(4000х17)+(6000х16)+(1000х20)

- 10. Право на упрощенные способы ведения бухгалтерского учета Упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую)

- 11. Упрощенные способы учета материалов Организация, которая вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую

- 12. Для микропредприятий Микропредприятие, которое вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность,

- 13. Иные организации Иная организация, которая вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую)

- 14. Если нельзя списать все материалы Организация, которая вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную

- 16. Скачать презентацию

Счет 10 «Материалы»

Счет 10 «Материалы»

Руководящие документы

Приказ Минфина России от 09.06.2001 N 44н (ред. от 16.05.2016)

Руководящие документы

Приказ Минфина России от 09.06.2001 N 44н (ред. от 16.05.2016)

Две системы учета материалов

на счетах

1) Материалы учитываются на счете 10 "Материалы"

Две системы учета материалов

на счетах

1) Материалы учитываются на счете 10 "Материалы"

Схема учета на счете 10

Цена приобретения

Счет 10.1.1

Счет 60

Счета затрат

Счет 10.1.N

ТЗР

Счет 60

Счет

Схема учета на счете 10

Цена приобретения

Счет 10.1.1

Счет 60

Счета затрат

Счет 10.1.N

ТЗР

Счет 60

Счет

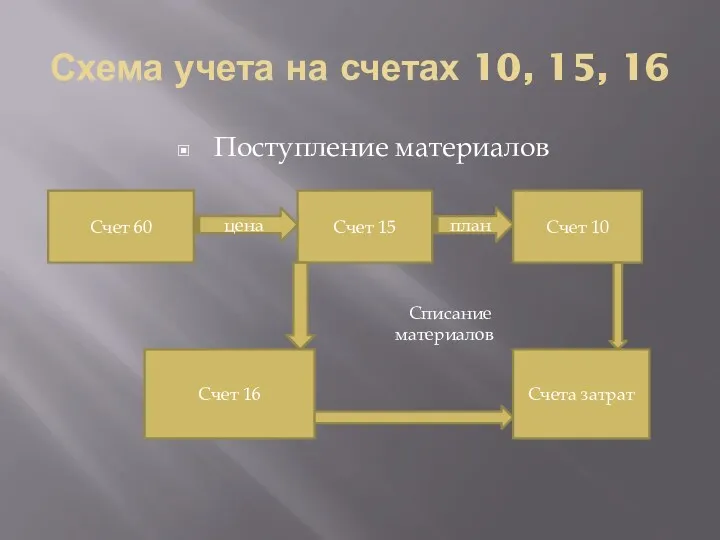

Схема учета на счетах 10, 15, 16

Поступление материалов

Счет 15

Счет 10

Счет 60

цена

план

Счет

Схема учета на счетах 10, 15, 16

Поступление материалов

Счет 15

Счет 10

Счет 60

цена

план

Счет

Оценка материалов

Материально-производственные запасы принимаются к бухгалтерскому учету по фактической себестоимости.

При отпуске

Оценка материалов

Материально-производственные запасы принимаются к бухгалтерскому учету по фактической себестоимости.

При отпуске

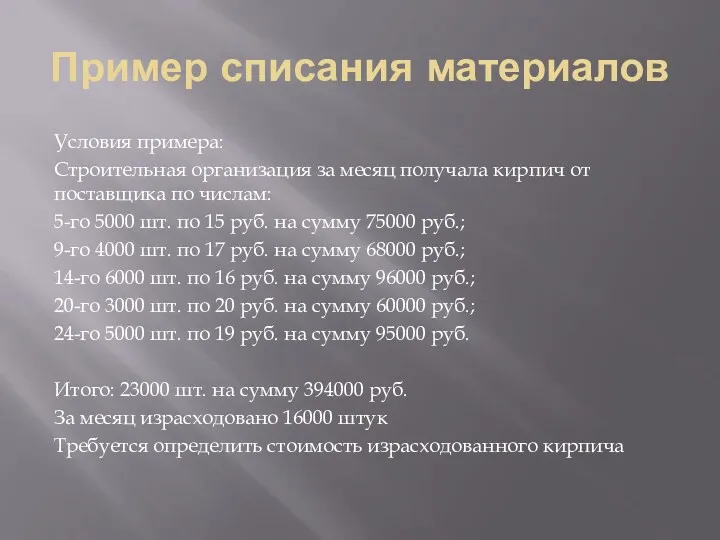

Пример списания материалов

Условия примера:

Строительная организация за месяц получала кирпич от поставщика

Пример списания материалов

Условия примера:

Строительная организация за месяц получала кирпич от поставщика

Решение

1) по средней себестоимости:

394000 : 23000 х 16000 = 274086,96

Решение

1) по средней себестоимости:

394000 : 23000 х 16000 = 274086,96

Право на упрощенные способы ведения бухгалтерского учета

Упрощенные способы ведения бухгалтерского учета,

Право на упрощенные способы ведения бухгалтерского учета

Упрощенные способы ведения бухгалтерского учета,

Упрощенные способы учета материалов

Организация, которая вправе применять упрощенные способы ведения бухгалтерского

Упрощенные способы учета материалов

Организация, которая вправе применять упрощенные способы ведения бухгалтерского

Для микропредприятий

Микропредприятие, которое вправе применять упрощенные способы ведения бухгалтерского учета, включая

Для микропредприятий

Микропредприятие, которое вправе применять упрощенные способы ведения бухгалтерского учета, включая

Иные организации

Иная организация, которая вправе применять упрощенные способы ведения бухгалтерского учета,

Иные организации

Иная организация, которая вправе применять упрощенные способы ведения бухгалтерского учета,

Если нельзя списать все материалы

Организация, которая вправе применять упрощенные способы ведения

Если нельзя списать все материалы

Организация, которая вправе применять упрощенные способы ведения

Как проявить должную осмотрительность. Мнение ФНС

Как проявить должную осмотрительность. Мнение ФНС Ептіліктердің және дағдылардың қалыптасуы. Мектептердің материалдық жағдайы

Ептіліктердің және дағдылардың қалыптасуы. Мектептердің материалдық жағдайы Показатели прибыли и методика расчета уровня рентабельности

Показатели прибыли и методика расчета уровня рентабельности Бизнес план. Кафе быстрого обслуживания Hard Rock

Бизнес план. Кафе быстрого обслуживания Hard Rock Задачи к ГАК. Финансовые рынки

Задачи к ГАК. Финансовые рынки История формирования денежной системы России

История формирования денежной системы России Понятие кризиса и антикризисного управления

Понятие кризиса и антикризисного управления Межправительственная рабочая группа экспертов по международным стандартам учета и отчетности ( МСУО). Налоговые органы

Межправительственная рабочая группа экспертов по международным стандартам учета и отчетности ( МСУО). Налоговые органы Банковская карта для зачислений пенсий Карта Долголетия

Банковская карта для зачислений пенсий Карта Долголетия ҚР ұлттық банкі

ҚР ұлттық банкі Социальная защита: Итоги работы за 2018 год

Социальная защита: Итоги работы за 2018 год Учет основных средств организации

Учет основных средств организации Основы социального страхования. Курс лекций

Основы социального страхования. Курс лекций Регулювання фінансового ринку

Регулювання фінансового ринку Актуальные вопросы банковского сопровождения сделок по исполнению государственного оборонного заказа

Актуальные вопросы банковского сопровождения сделок по исполнению государственного оборонного заказа Информация для Клиента зарплатного проекта (СЗП) в ВТБ 24 (ПАО)

Информация для Клиента зарплатного проекта (СЗП) в ВТБ 24 (ПАО) Отчет об исполнении бюджета за 1 полугодие 2018 года. Муниципальное образование муниципального района Сыктывдинский

Отчет об исполнении бюджета за 1 полугодие 2018 года. Муниципальное образование муниципального района Сыктывдинский Профессия бухгалтер

Профессия бухгалтер Организация бухгалтерского управленческого учета на предприятии. Тема 7

Организация бухгалтерского управленческого учета на предприятии. Тема 7 Финансовые институты

Финансовые институты Денежные поступления и доходы предприятия

Денежные поступления и доходы предприятия Кредитование физических лиц в коммерческом банке

Кредитование физических лиц в коммерческом банке Что я знаю о бюджете

Что я знаю о бюджете Запасы. Оценка запасов

Запасы. Оценка запасов Учет и анализ движения денежных средств организации (на примере ОАО ФАПК Якутия)

Учет и анализ движения денежных средств организации (на примере ОАО ФАПК Якутия) Представление в Пенсионный фонд РФ сведений о страховых взносах и страховом стаже

Представление в Пенсионный фонд РФ сведений о страховых взносах и страховом стаже Управління проектом розвитку підприємства Prostor

Управління проектом розвитку підприємства Prostor Основи фінансового менеджменту в малому бізнесі. (Тема 5)

Основи фінансового менеджменту в малому бізнесі. (Тема 5)