- Дивидендная политика фирмы

Содержание

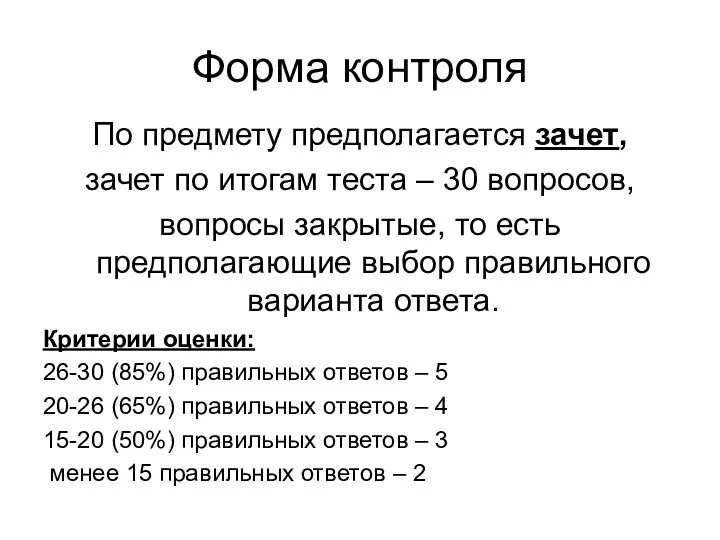

- 2. Форма контроля По предмету предполагается зачет, зачет по итогам теста – 30 вопросов, вопросы закрытые, то

- 3. Материалы по предмету Методические рекомендации программа курса вопросы к зачету примеры тестовых заданий литература 2. Конспект

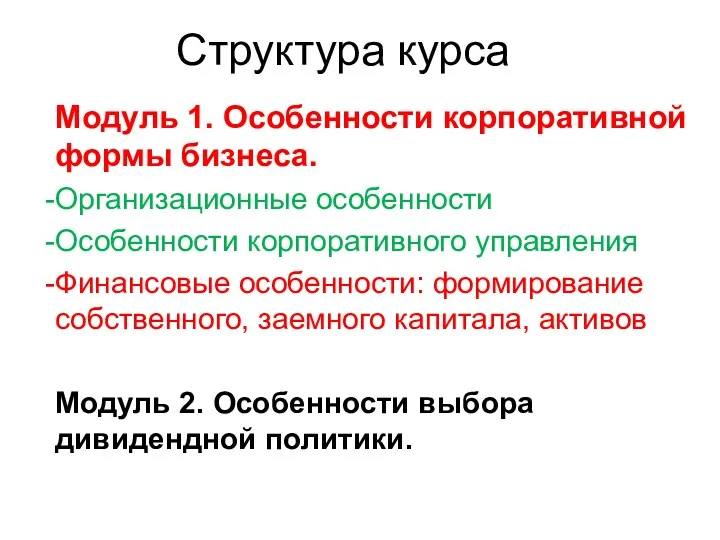

- 4. Структура курса Модуль 1. Особенности корпоративной формы бизнеса. Организационные особенности Особенности корпоративного управления Финансовые особенности: формирование

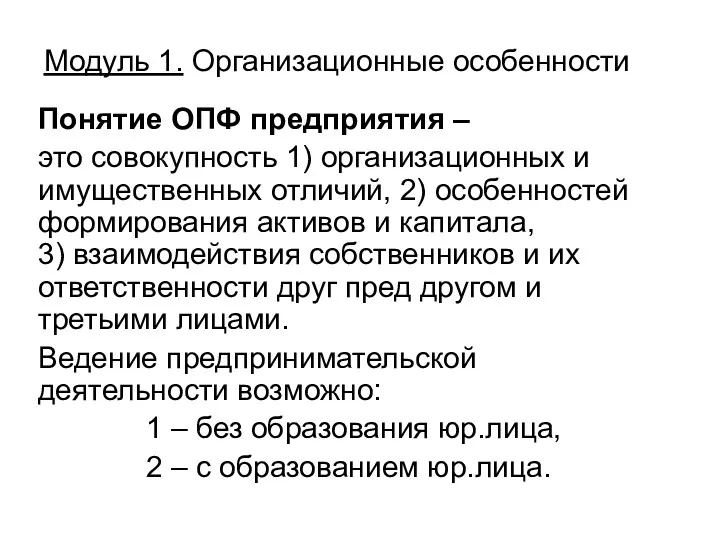

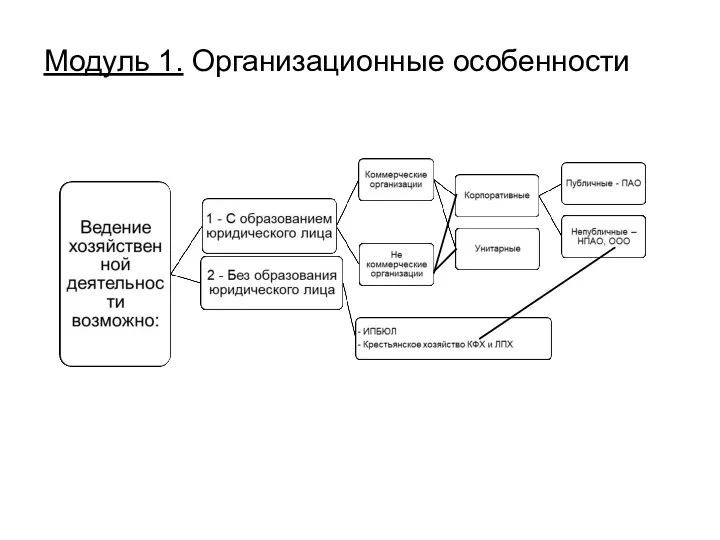

- 5. Модуль 1. Организационные особенности Понятие ОПФ предприятия – это совокупность 1) организационных и имущественных отличий, 2)

- 6. Модуль 1. Организационные особенности

- 7. Модуль 1. Организационные особенности 1. Юридические лица могут создаваться как коммерческие, то есть с целью извлечения

- 8. 2. Юридические лица могут создаваться как корпоративные, в которых учредители обладают правом участия и формируют (составляют)

- 9. 3. Юридические лица (общества) могут создаваться как публичные, то есть акционерное общество, акции и ценные бумаги

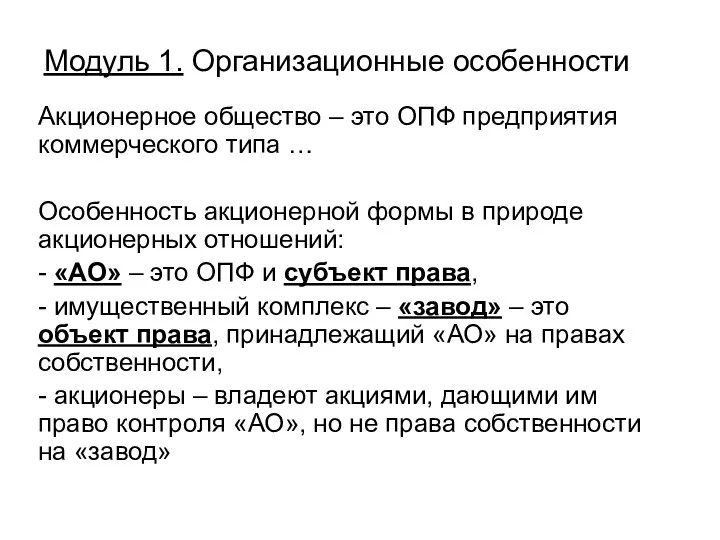

- 10. Модуль 1. Организационные особенности Акционерное общество – это ОПФ предприятия коммерческого типа … Особенность акционерной формы

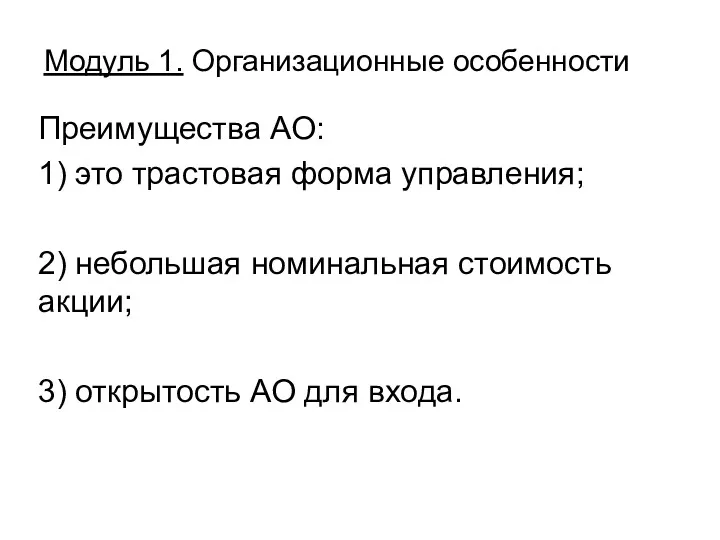

- 11. Модуль 1. Организационные особенности Преимущества АО: 1) это трастовая форма управления; 2) небольшая номинальная стоимость акции;

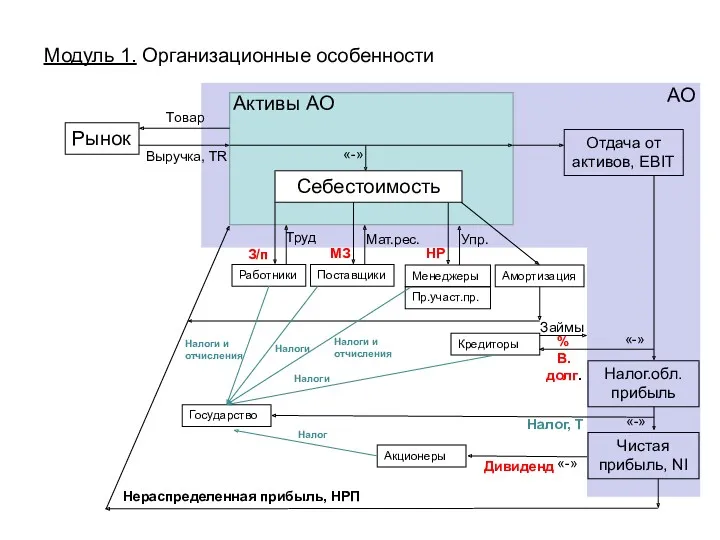

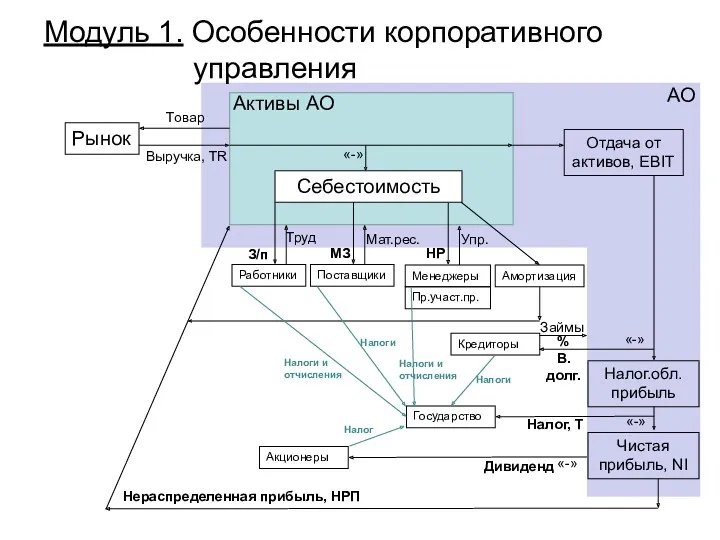

- 12. Модуль 1. Организационные особенности Рынок Товар Выручка, TR Активы АО «-» Себестоимость Работники Труд З/п Поставщики

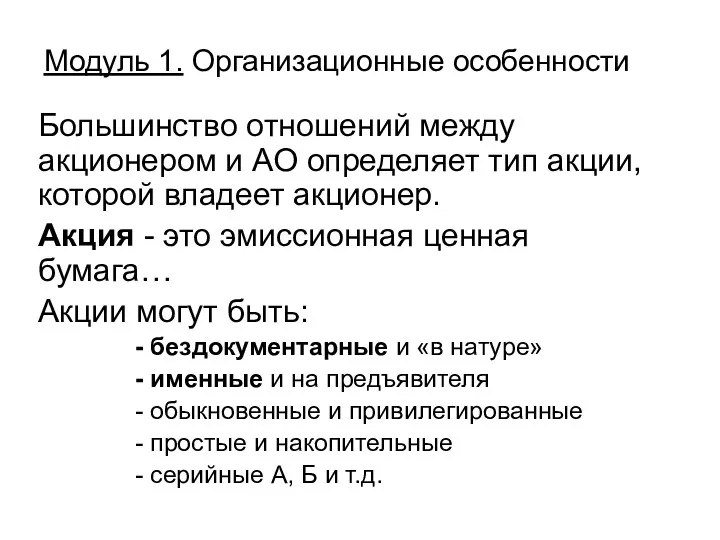

- 13. Модуль 1. Организационные особенности Большинство отношений между акционером и АО определяет тип акции, которой владеет акционер.

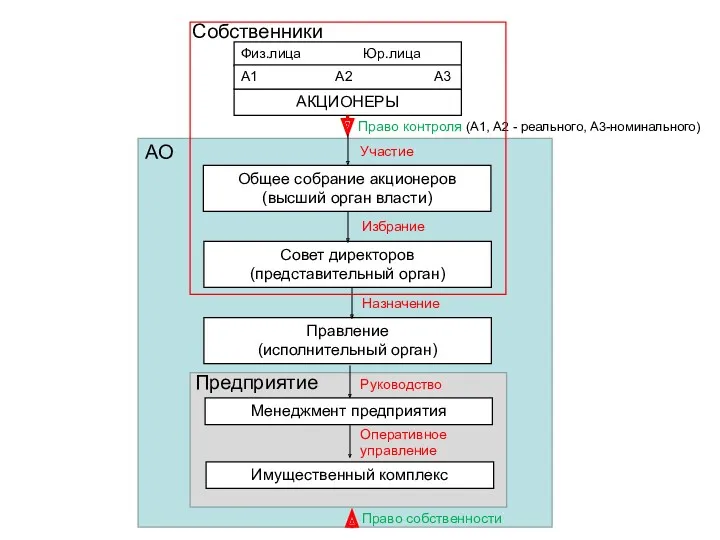

- 14. Физ.лица Юр.лица АКЦИОНЕРЫ Общее собрание акционеров (высший орган власти) Совет директоров (представительный орган) Правление (исполнительный орган)

- 15. Модуль 1. Особенности корпоративного управления Задание: рассмотреть понятия Накопление капитала Акционерная собственность (активное и пассивное предпринимательство,

- 16. Структура курса Модуль 1. Особенности корпоративной формы бизнеса. Организационные особенности Особенности корпоративного управления Финансовые особенности: формирование

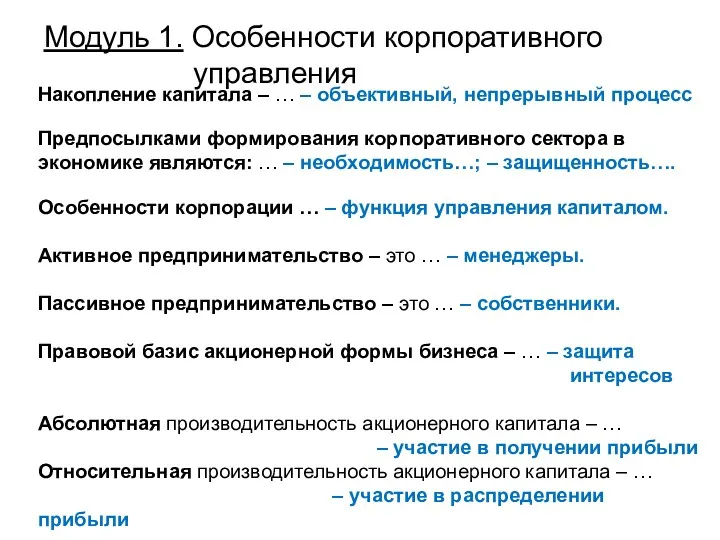

- 17. Накопление капитала – это … Предпосылками формирования корпоративного сектора в экономике являются … Особенности корпорации …

- 18. Накопление капитала – … – объективный, непрерывный процесс Предпосылками формирования корпоративного сектора в экономике являются: …

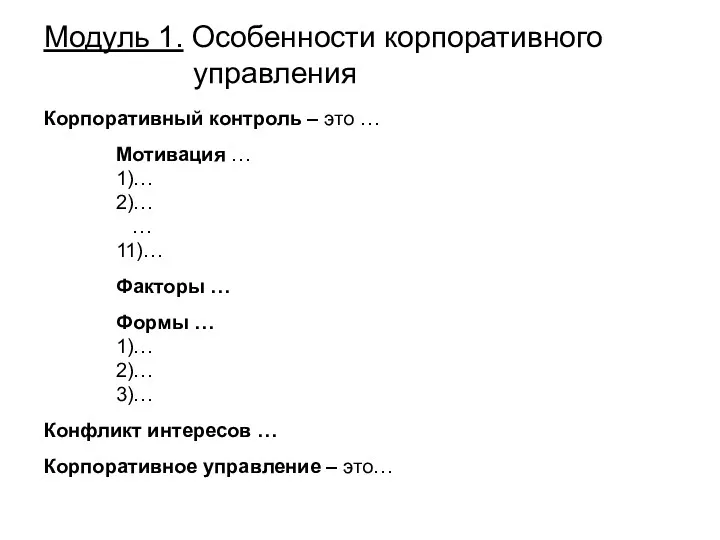

- 19. Корпоративный контроль – это … Мотивация … 1)… 2)… … 11)… Факторы … Формы … 1)…

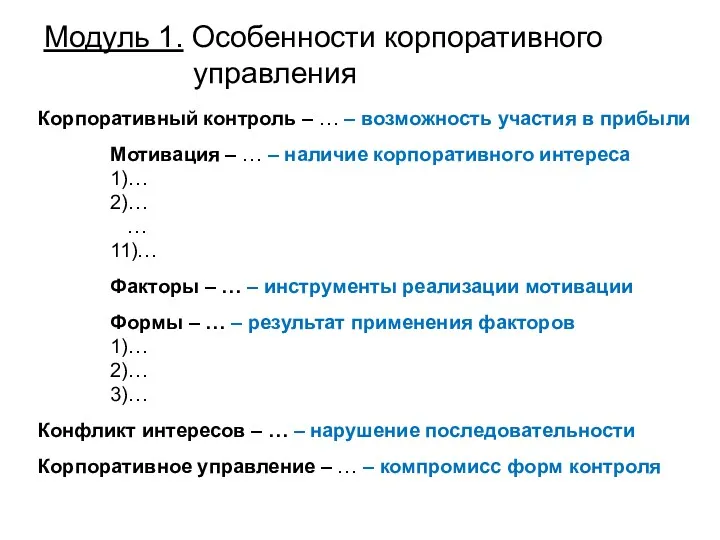

- 20. Корпоративный контроль – … – возможность участия в прибыли Мотивация – … – наличие корпоративного интереса

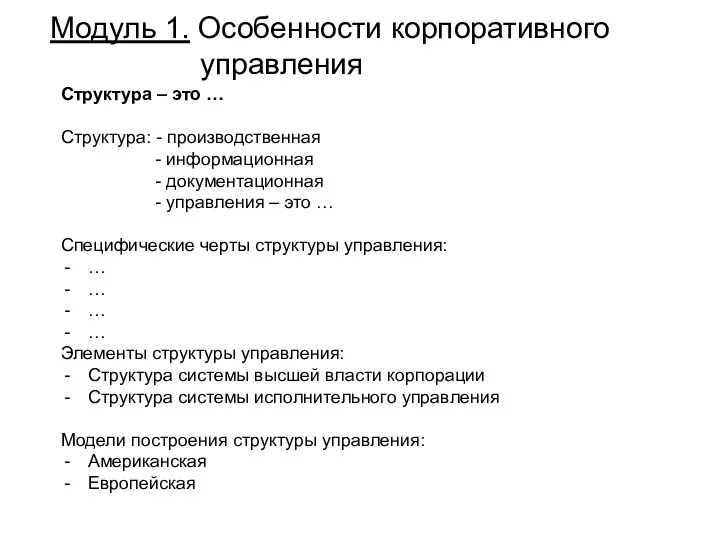

- 21. Структура – это … Структура: - производственная - информационная - документационная - управления – это …

- 22. Модуль 1. Особенности корпоративного управления

- 23. Модуль 1. Особенности корпоративного управления Рынок Товар Выручка, TR Активы АО «-» Себестоимость Работники Труд З/п

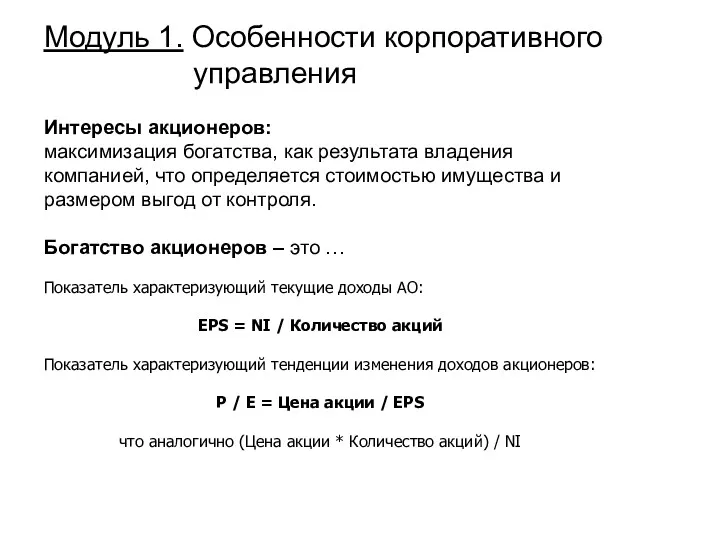

- 24. Интересы акционеров: максимизация богатства, как результата владения компанией, что определяется стоимостью имущества и размером выгод от

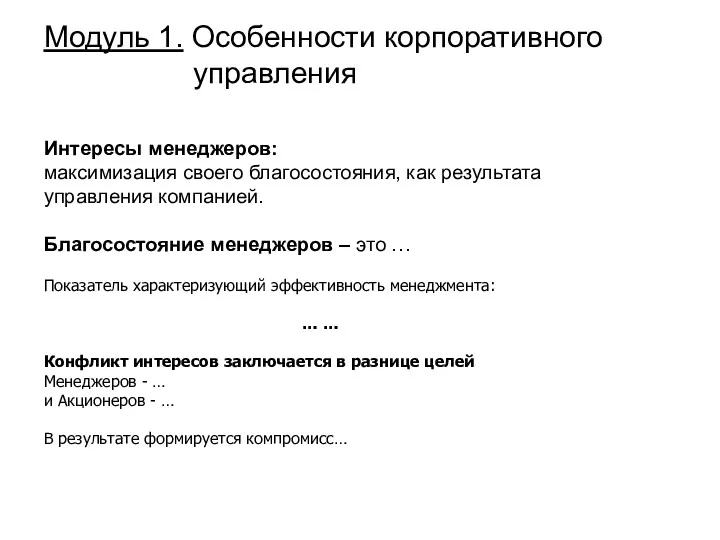

- 25. Модуль 1. Особенности корпоративного управления Интересы менеджеров: максимизация своего благосостояния, как результата управления компанией. Благосостояние менеджеров

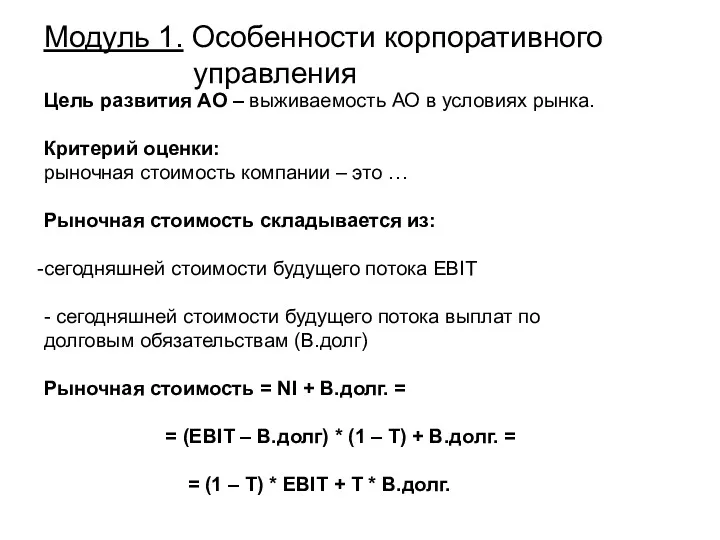

- 26. Цель развития АО – выживаемость АО в условиях рынка. Критерий оценки: рыночная стоимость компании – это

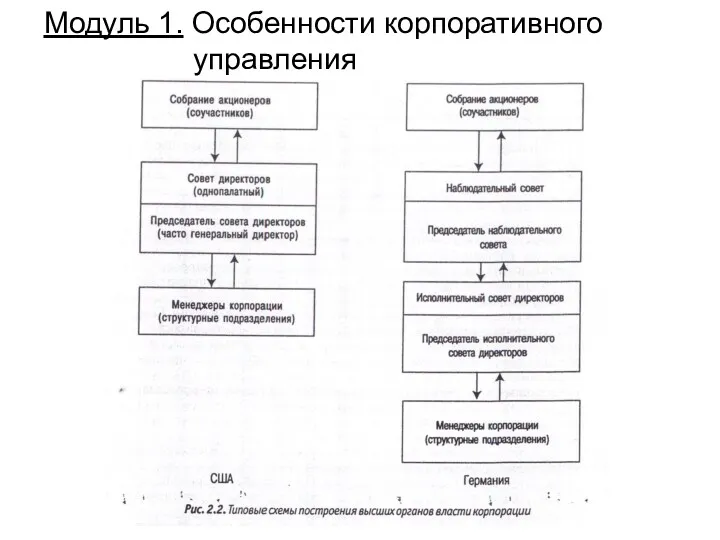

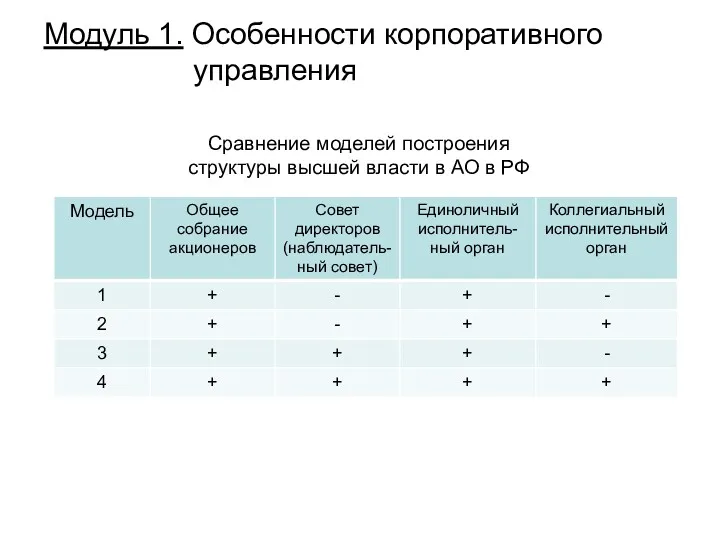

- 27. Модуль 1. Особенности корпоративного управления Сравнение моделей построения структуры высшей власти в АО в РФ

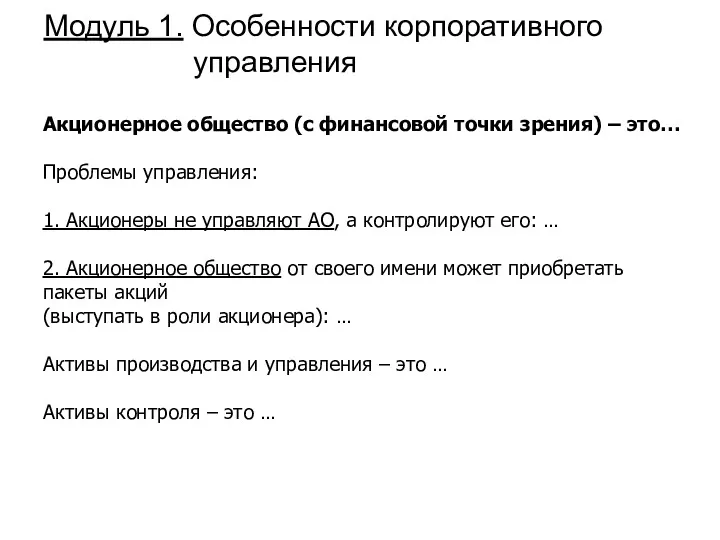

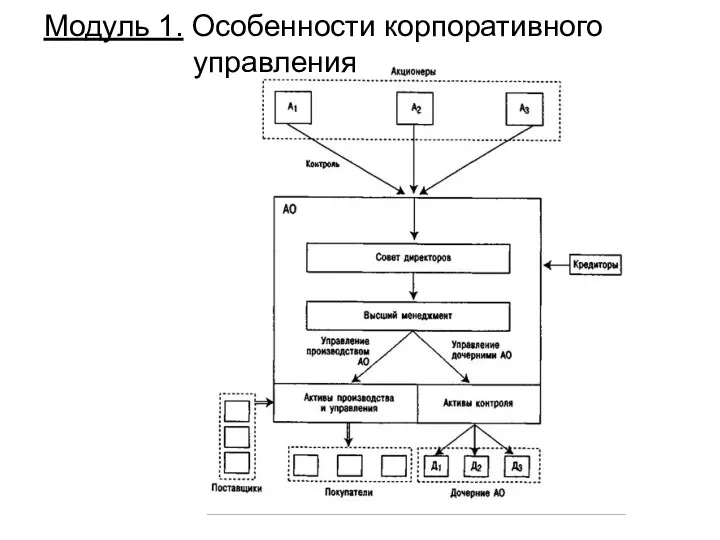

- 28. Модуль 1. Особенности корпоративного управления Акционерное общество (с финансовой точки зрения) – это… Проблемы управления: 1.

- 29. Модуль 1. Особенности корпоративного управления

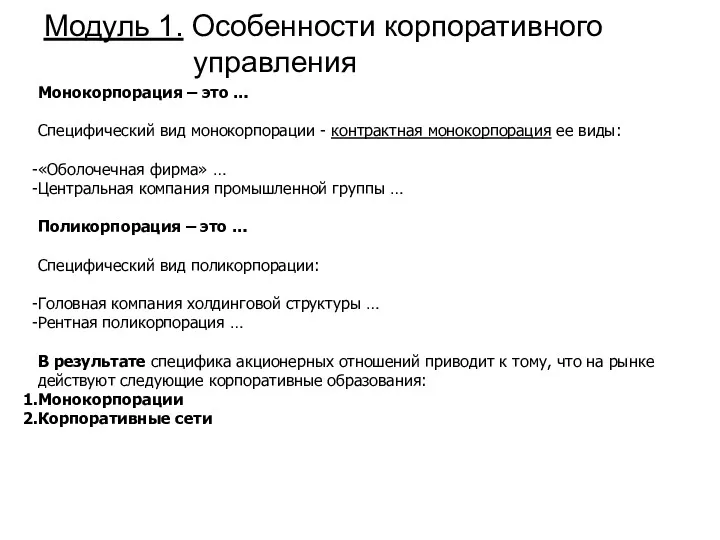

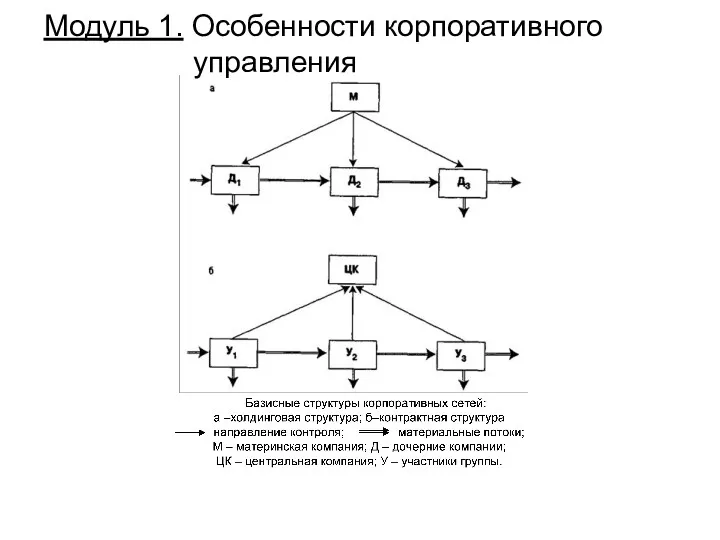

- 30. Модуль 1. Особенности корпоративного управления Монокорпорация – это … Специфический вид монокорпорации - контрактная монокорпорация ее

- 31. Модуль 1. Особенности корпоративного управления

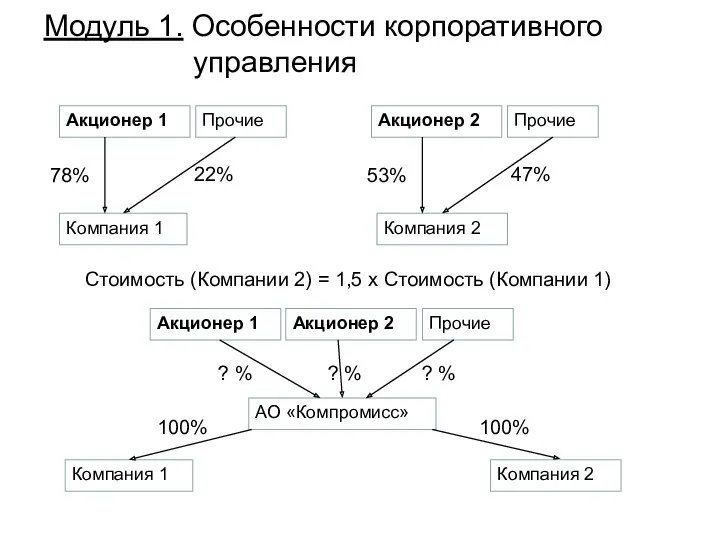

- 32. Модуль 1. Особенности корпоративного управления Акционер 1 Прочие Акционер 2 Прочие Компания 1 22% 78% Компания

- 35. Структура курса Модуль 1. Особенности корпоративной формы бизнеса. Организационные особенности Особенности корпоративного управления Финансовые особенности: формирование

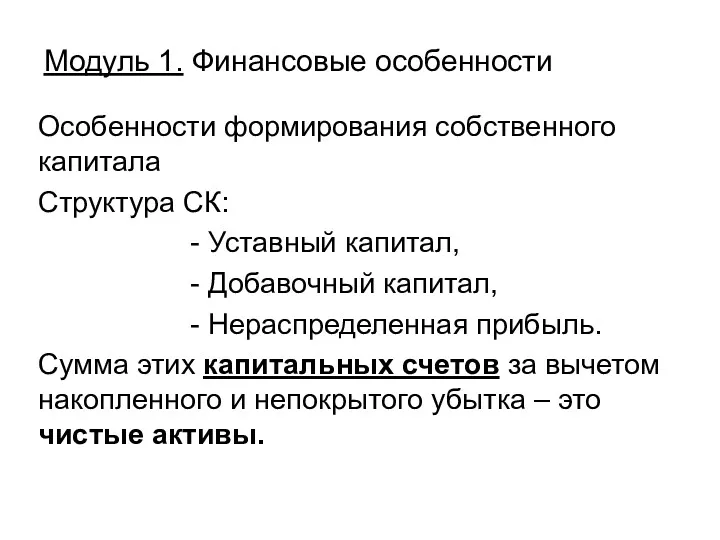

- 36. Модуль 1. Финансовые особенности Особенности формирования собственного капитала Структура СК: - Уставный капитал, - Добавочный капитал,

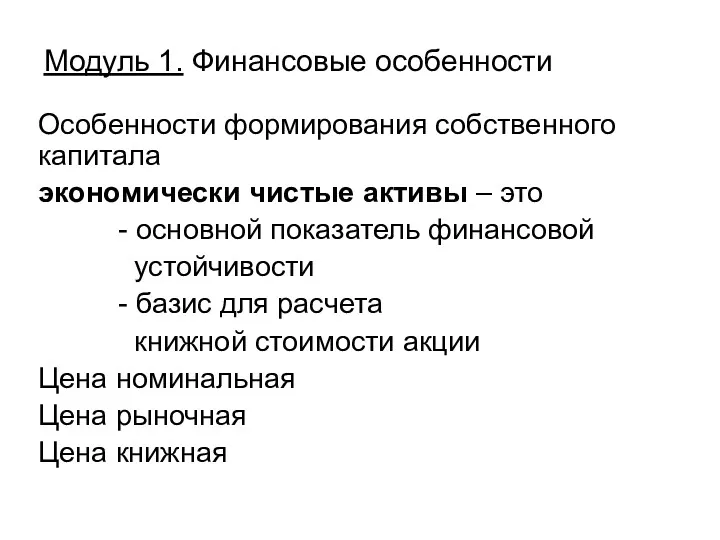

- 37. Модуль 1. Финансовые особенности Особенности формирования собственного капитала экономически чистые активы – это - основной показатель

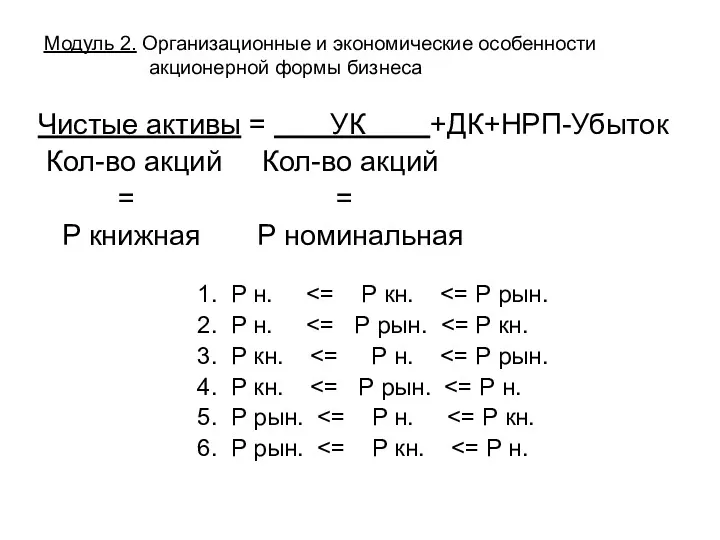

- 38. Чистые активы = УК +ДК+НРП-Убыток Кол-во акций Кол-во акций = = P книжная P номинальная 1.

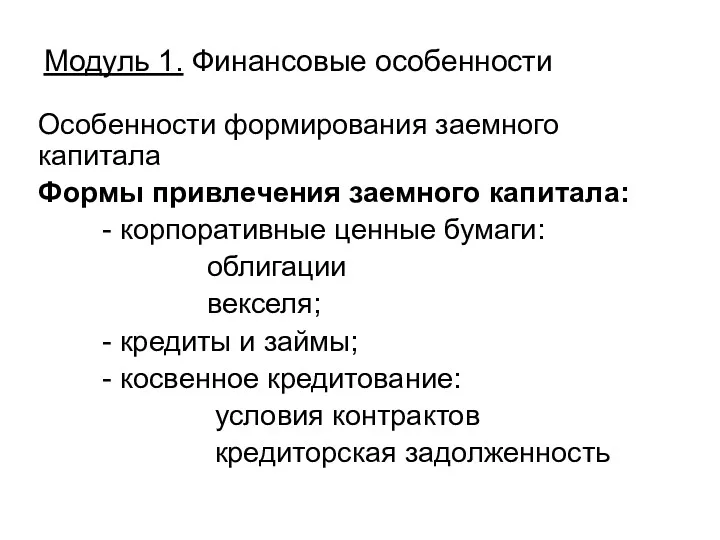

- 39. Модуль 1. Финансовые особенности Особенности формирования заемного капитала Формы привлечения заемного капитала: - корпоративные ценные бумаги:

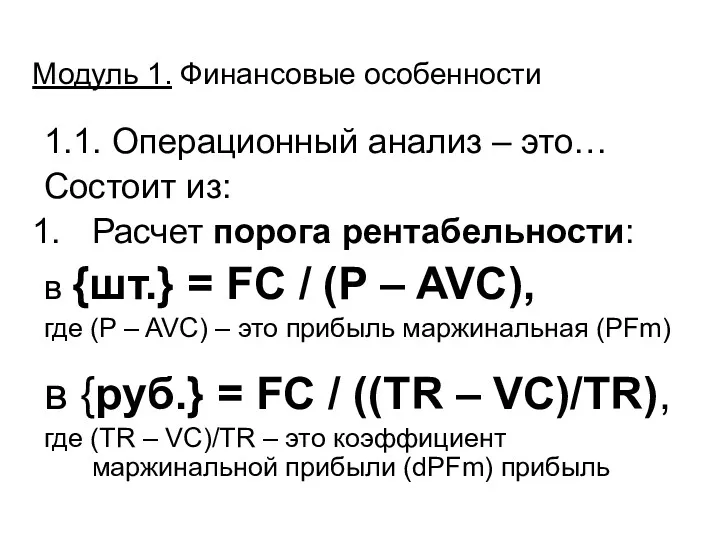

- 40. Модуль 1. Финансовые особенности 1.1. Операционный анализ – это… Состоит из: Расчет порога рентабельности: в {шт.}

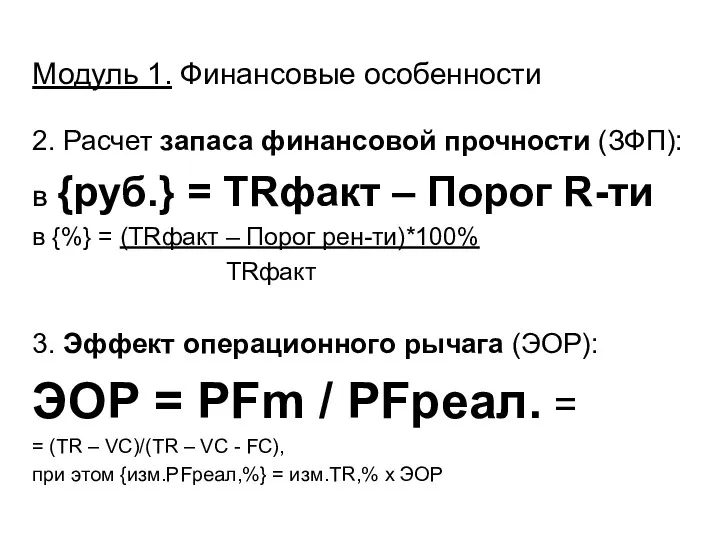

- 41. Модуль 1. Финансовые особенности 2. Расчет запаса финансовой прочности (ЗФП): в {руб.} = TRфакт – Порог

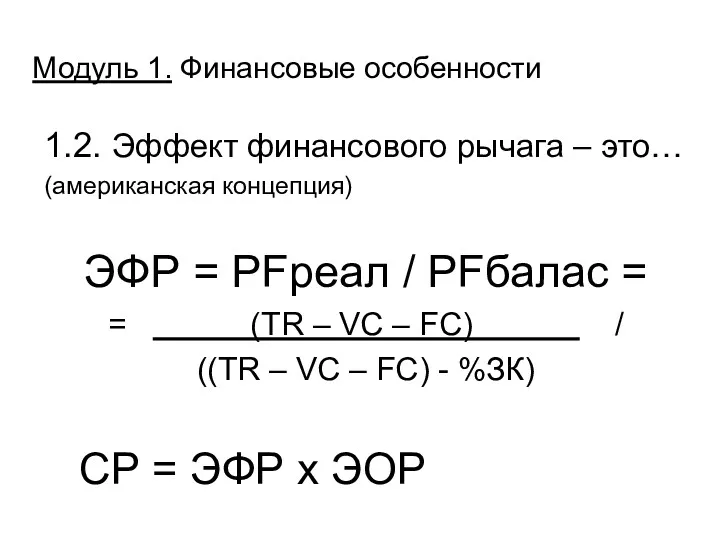

- 42. Модуль 1. Финансовые особенности 1.2. Эффект финансового рычага – это… (американская концепция) ЭФР = PFреал /

- 43. Модуль 1. Финансовые особенности Эффект финансового рычага – это… (европейская концепция) ЭФР = (1-T)(ROA - I)

- 44. Модуль 1. Финансовые особенности Пример: О деятельности предприятия известно: TR = 1000 НРЭИ (Pf реал) =

- 45. Модуль 1. Финансовые особенности Задание 1: R активов = Pf реал/Актив = 200/1000 = 0,2 Pf

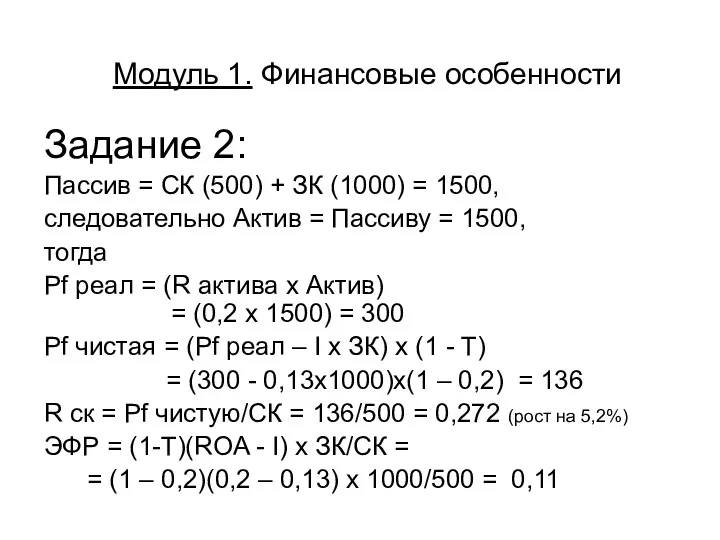

- 46. Модуль 1. Финансовые особенности Задание 2: При заданных условиях предприятие повторно привлекает заемный капитал в размере

- 47. Модуль 1. Финансовые особенности Задание 2: Пассив = СК (500) + ЗК (1000) = 1500, следовательно

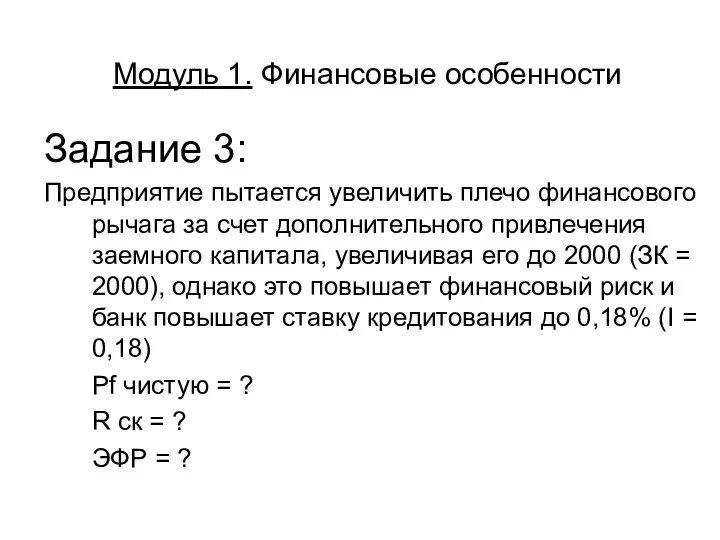

- 48. Модуль 1. Финансовые особенности Задание 3: Предприятие пытается увеличить плечо финансового рычага за счет дополнительного привлечения

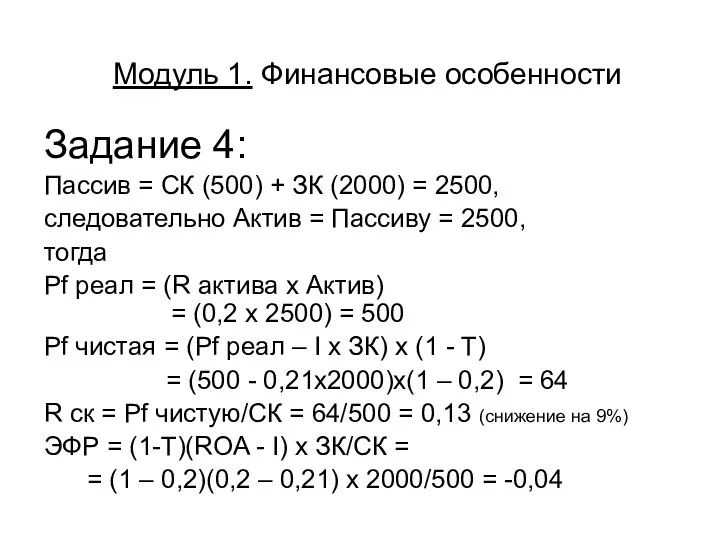

- 49. Модуль 1. Финансовые особенности Задание 4: Пассив = СК (500) + ЗК (2000) = 2500, следовательно

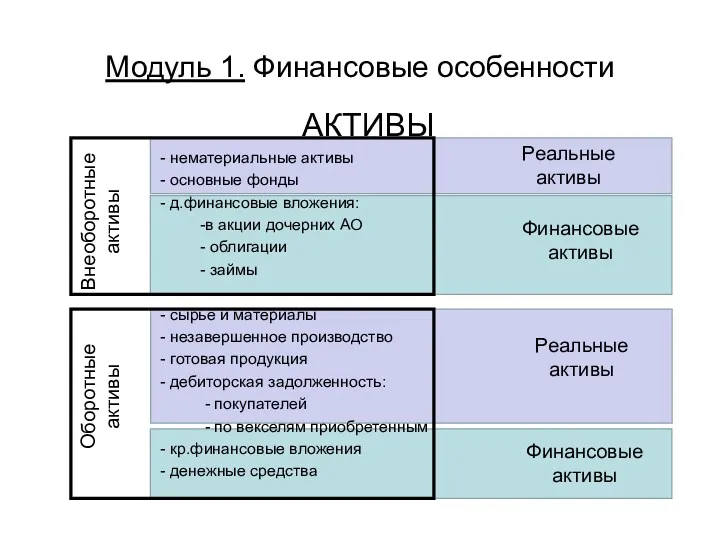

- 50. Модуль 1. Финансовые особенности Особенности формирования активов Активы – это… Активы различают: по производственному признаку: оборотные

- 51. Модуль 1. Финансовые особенности АКТИВЫ - нематериальные активы - основные фонды - д.финансовые вложения: -в акции

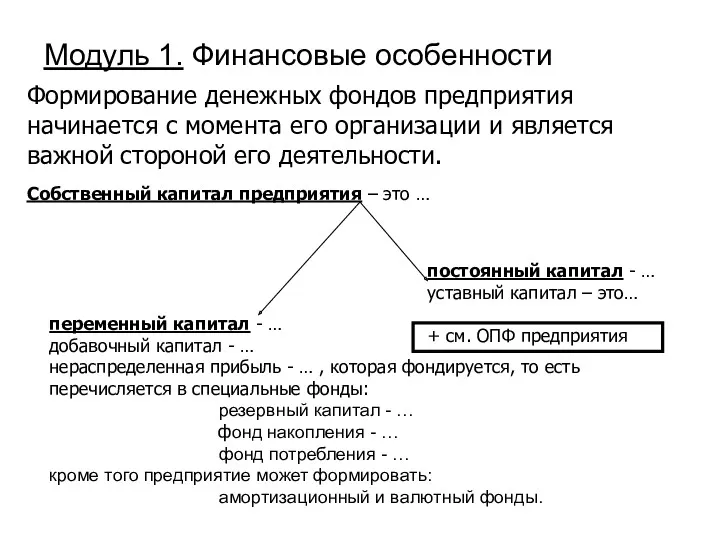

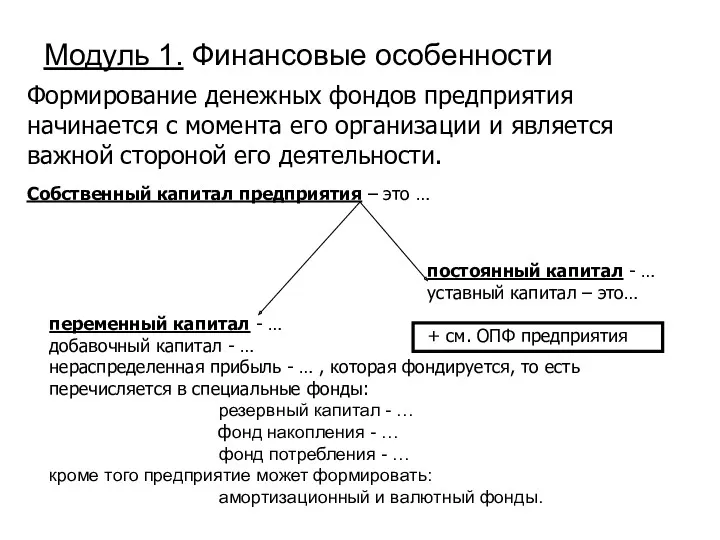

- 52. Формирование денежных фондов предприятия начинается с момента его организации и является важной стороной его деятельности. Собственный

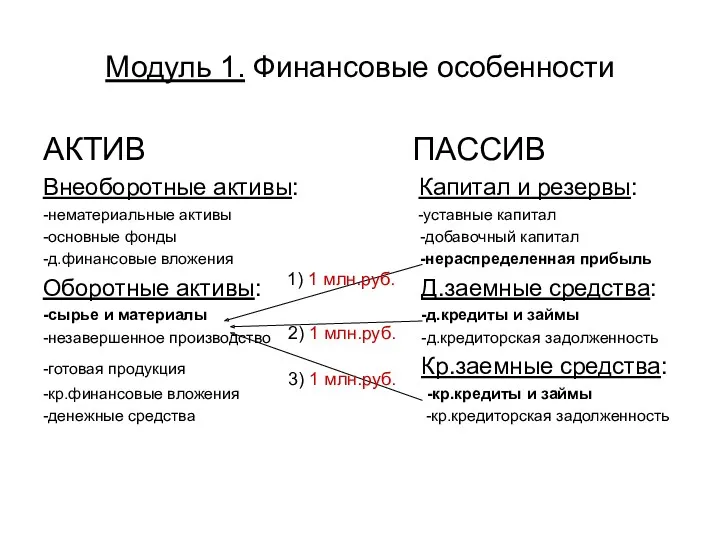

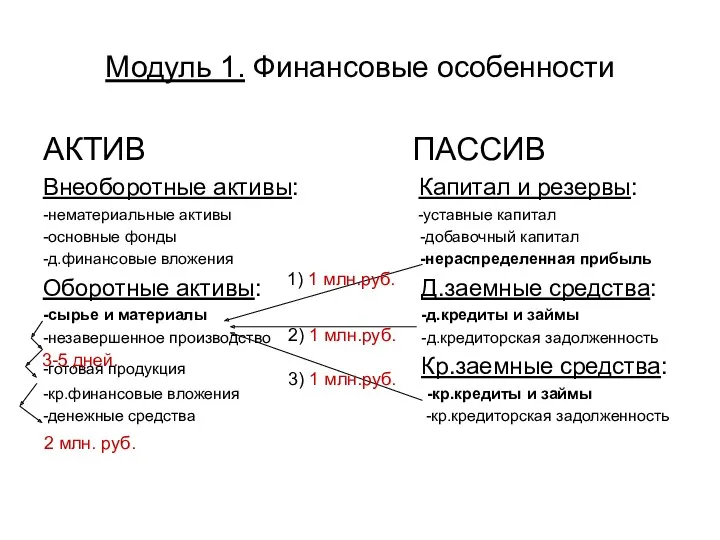

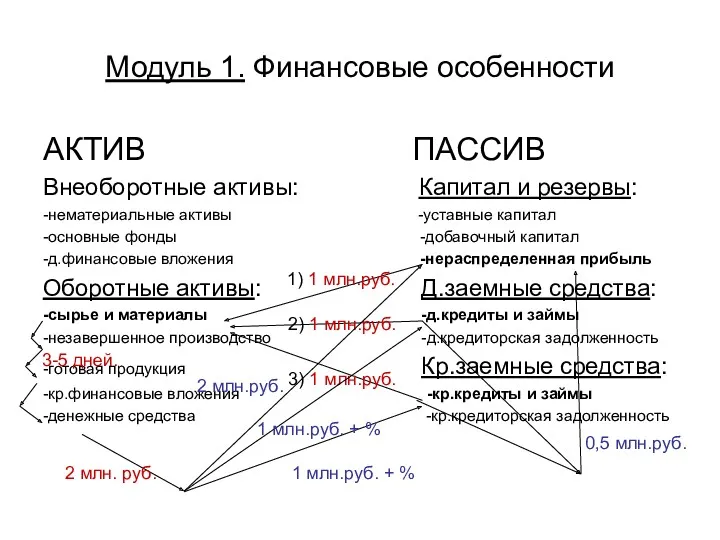

- 53. Модуль 1. Финансовые особенности АКТИВ ПАССИВ Внеоборотные активы: Капитал и резервы: -нематериальные активы -уставные капитал -основные

- 54. Модуль 1. Финансовые особенности АКТИВ ПАССИВ Внеоборотные активы: Капитал и резервы: -нематериальные активы -уставные капитал -основные

- 55. Модуль 1. Финансовые особенности АКТИВ ПАССИВ Внеоборотные активы: Капитал и резервы: -нематериальные активы -уставные капитал -основные

- 56. В зависимости от выбранных инструментов финансирования оборотного капитала (величины СОС) формируется политика управления текущей деятельностью: 1.

- 57. 3. Умеренная 4. Консервативная Активы Пассивы ВОА Тек.Акт. СОС = Об.Акт. Пост. Об.Акт. Перем. Об.Акт. СОС

- 58. СОС – это… СОС = = (СК + ДП) - - ВОА = = ОбА -

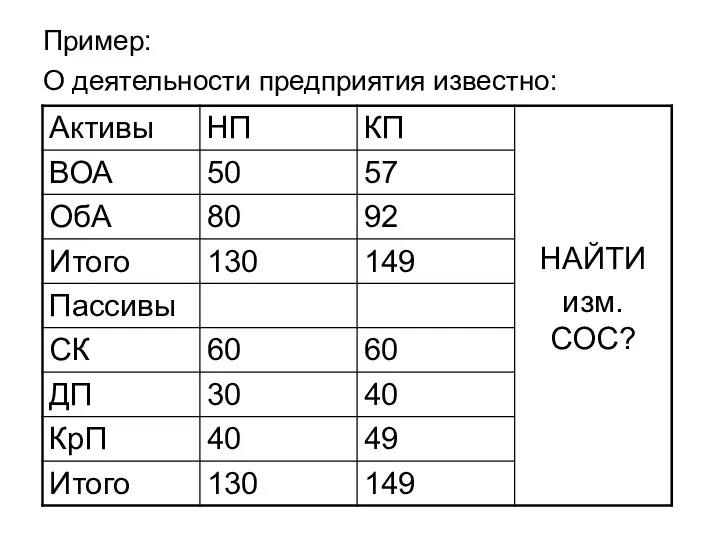

- 59. Пример: О деятельности предприятия известно:

- 60. Пример:

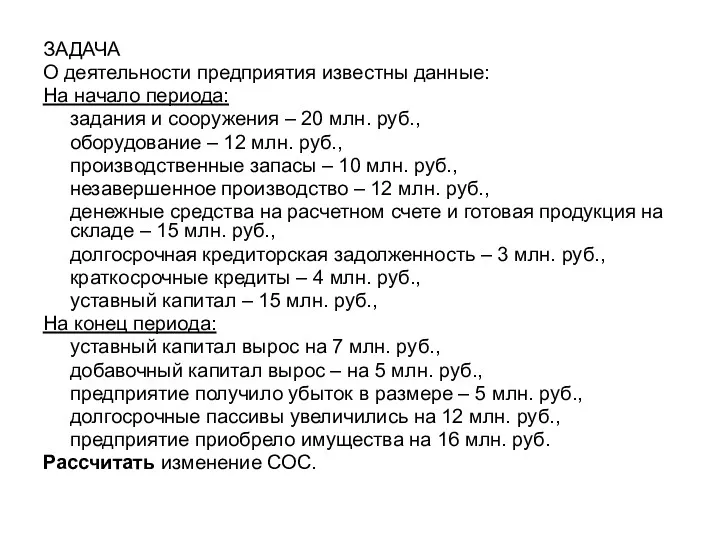

- 61. ЗАДАЧА О деятельности предприятия известны данные: На начало периода: задания и сооружения – 20 млн. руб.,

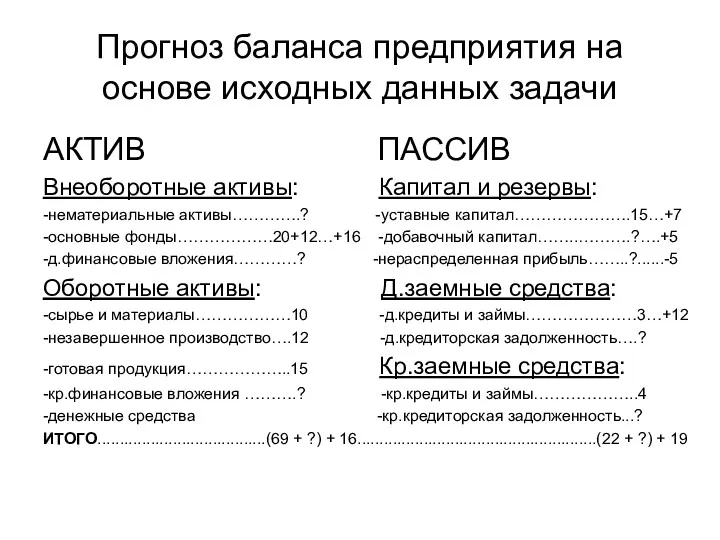

- 62. Прогноз баланса предприятия на основе исходных данных задачи АКТИВ ПАССИВ Внеоборотные активы: Капитал и резервы: -нематериальные

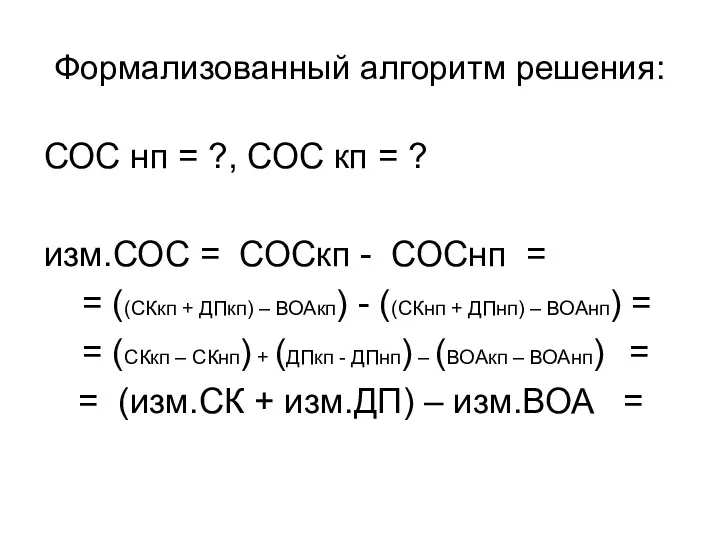

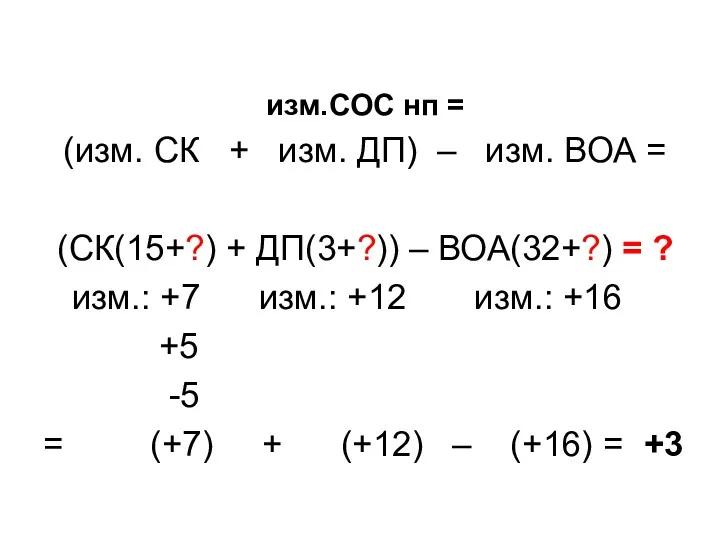

- 63. СОС нп = ?, СОС кп = ? изм.СОС = СОСкп - СОСнп = = ((СКкп

- 64. изм.СОС нп = (изм. СК + изм. ДП) – изм. ВОА = (СК(15+?) + ДП(3+?)) –

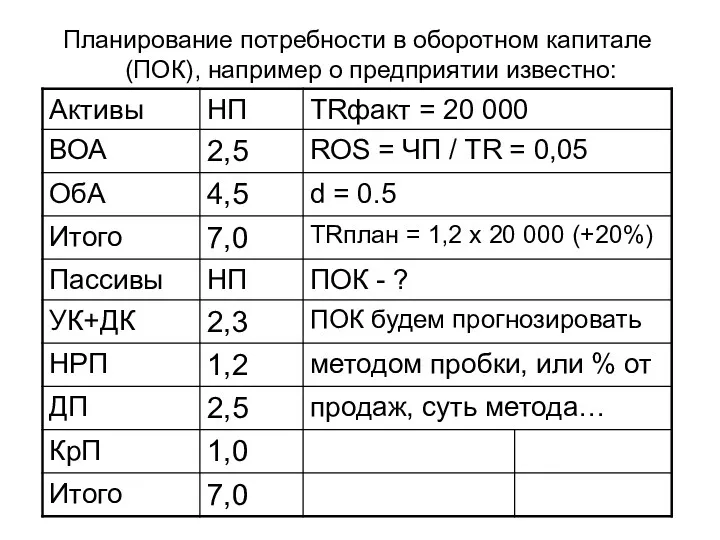

- 65. Планирование потребности в оборотном капитале (ПОК), например о предприятии известно:

- 66. Пример:

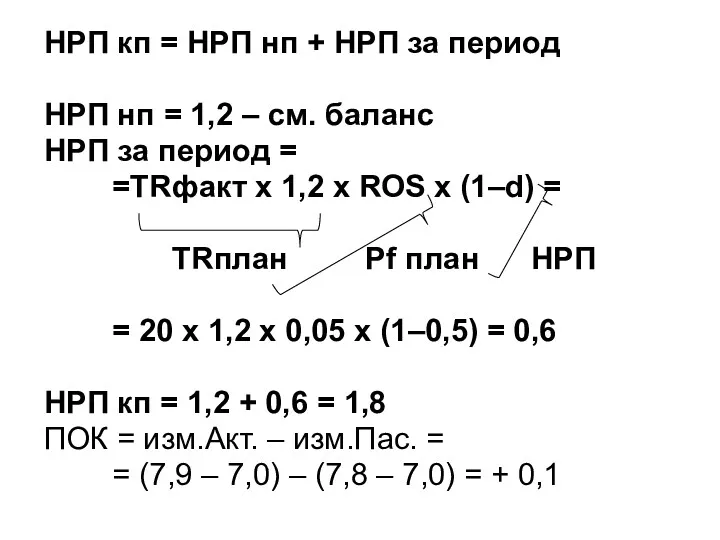

- 67. НРП кп = НРП нп + НРП за период НРП нп = 1,2 – см. баланс

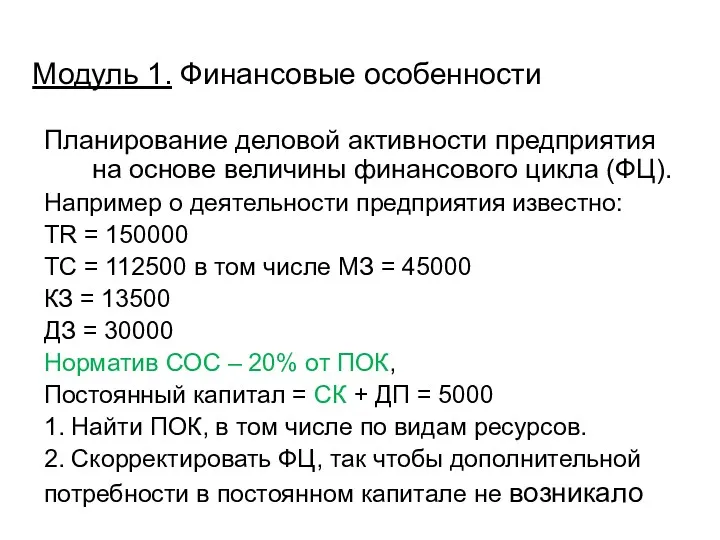

- 68. Модуль 1. Финансовые особенности Планирование деловой активности предприятия на основе величины финансового цикла (ФЦ). Например о

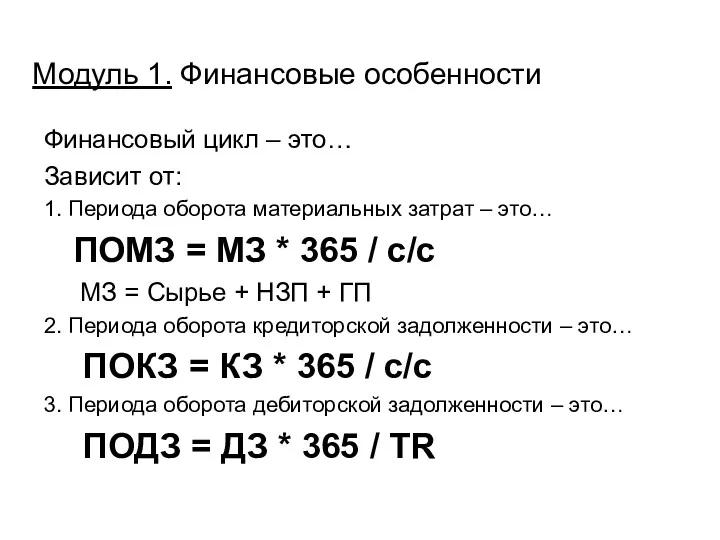

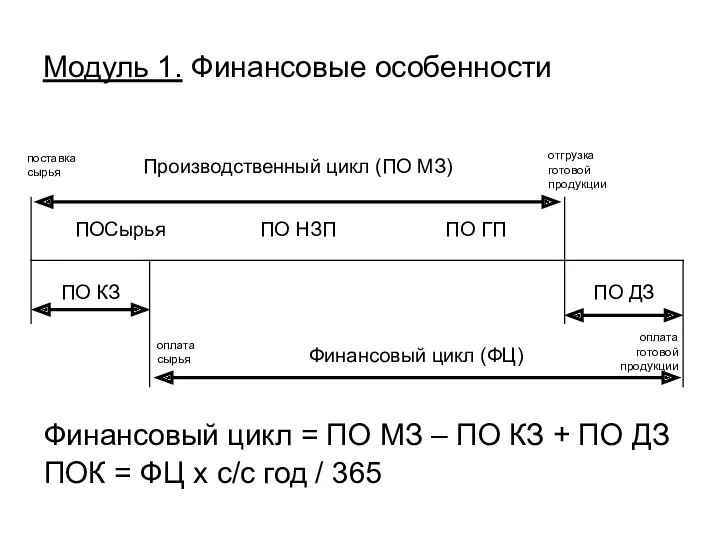

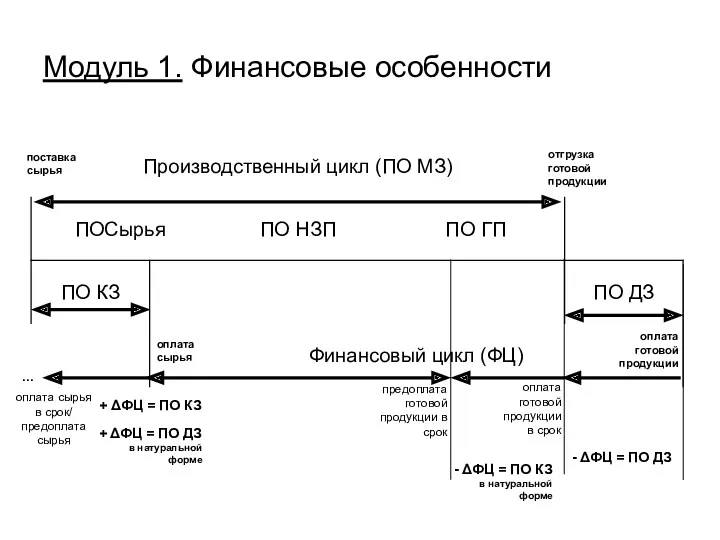

- 69. Модуль 1. Финансовые особенности Финансовый цикл – это… Зависит от: 1. Периода оборота материальных затрат –

- 70. Модуль 1. Финансовые особенности Финансовый цикл = ПО МЗ – ПО КЗ + ПО ДЗ ПОК

- 71. Модуль 1. Финансовые особенности поставка сырья отгрузка готовой продукции оплата сырья оплата готовой продукции оплата готовой

- 72. Формирование денежных фондов предприятия начинается с момента его организации и является важной стороной его деятельности. Собственный

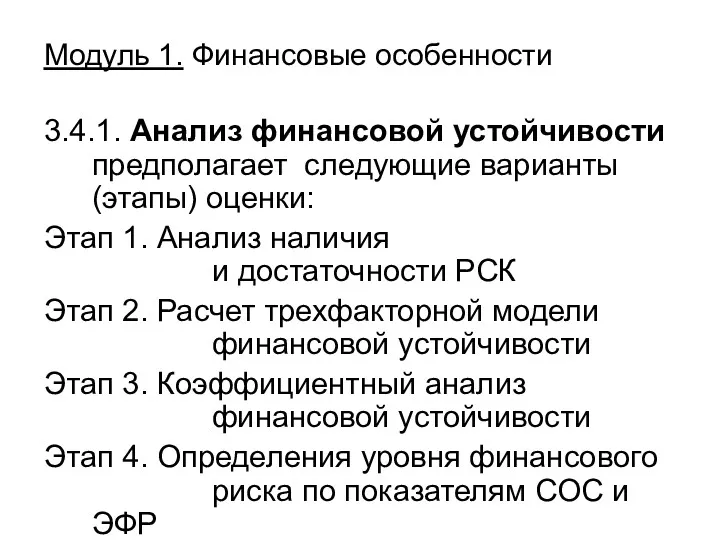

- 73. 3.4.1. Анализ финансовой устойчивости предполагает следующие варианты (этапы) оценки: Этап 1. Анализ наличия и достаточности РСК

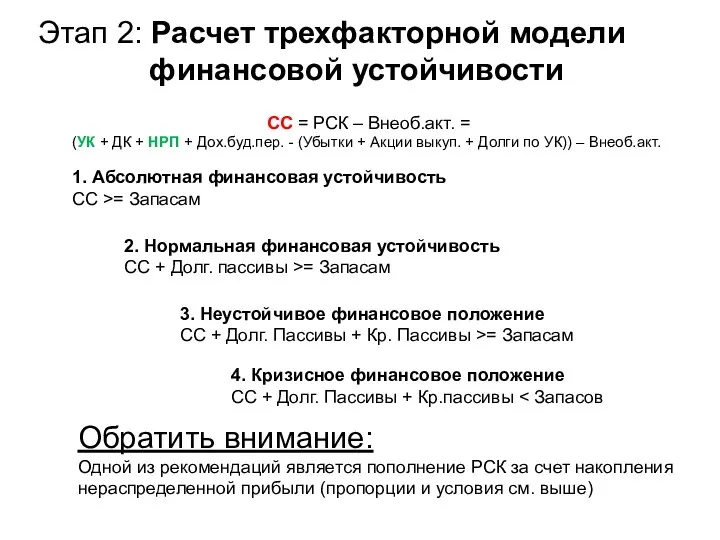

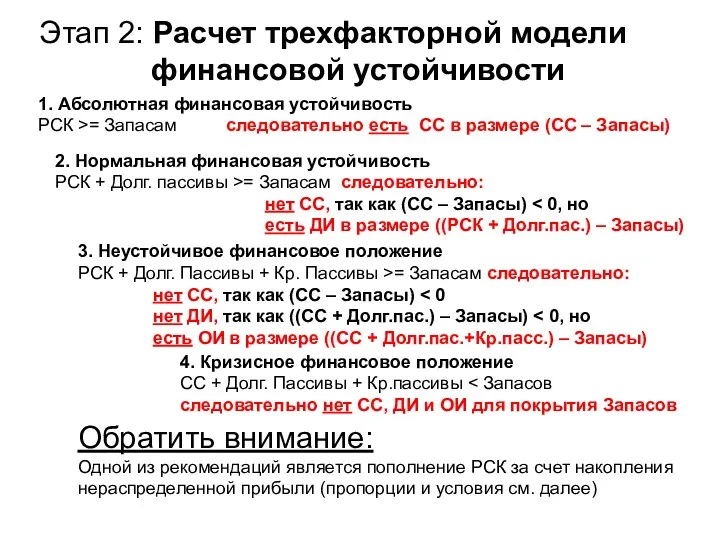

- 74. Этап 2: Расчет трехфакторной модели финансовой устойчивости 1. Абсолютная финансовая устойчивость СС >= Запасам СС =

- 75. 1. Абсолютная финансовая устойчивость РСК >= Запасам следовательно есть СС в размере (СС – Запасы) 2.

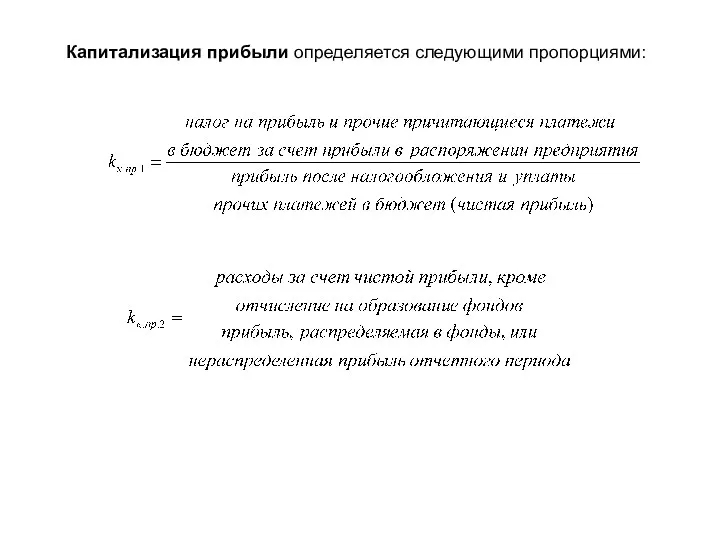

- 76. Капитализация прибыли определяется следующими пропорциями:

- 77. Капитализация прибыли определяется следующими пропорциями:

- 78. Пусть критерием для определения величины прироста собственного капитала является достижение нормального уровня коэффициента автономии: kа =

- 79. 4. Пусть критерием необходимого прироста уставного капитала служит достижение рекомендуемого уровня коэффициента абсолютной ликвидности (Ка.л.= 0,2)

- 80. 1. Выручка – 60 000 руб., от производства и реализации товаров А (выручка 25 000 руб.,

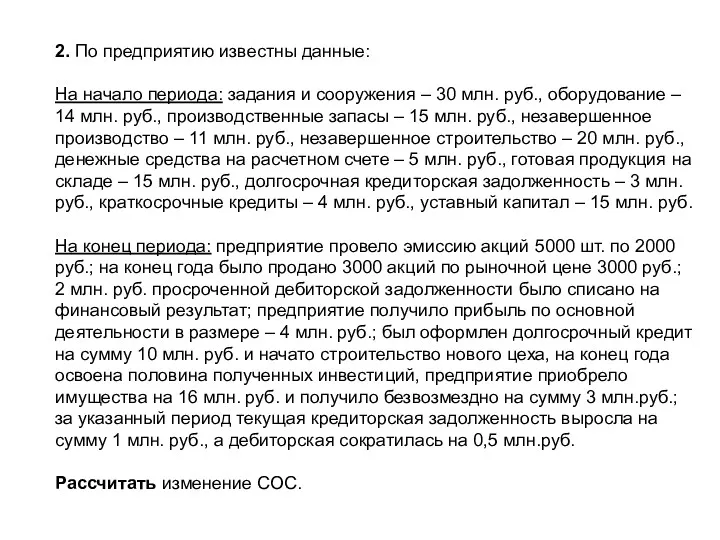

- 81. 2. По предприятию известны данные: На начало периода: задания и сооружения – 30 млн. руб., оборудование

- 82. Структура курса Модуль 1. Особенности корпоративной формы бизнеса. Организационные особенности Особенности корпоративного управления Финансовые особенности: формирование

- 83. Модуль 2. Особенности выбора дивидендной политики фирмы Дивиденд – это … Выбор дивидендной политики предполагает: 1.

- 84. Модуль 2. Особенности выбора дивидендной политики фирмы Теория Модильяни и Миллера «Иррелевантность дивиденда» Содержание … Ограничения

- 85. Модуль 2. Особенности выбора дивидендной политики фирмы Теория Гордона и Линтнера «Синица в руках» Содержание …

- 86. Модуль 2. Особенности выбора дивидендной политики фирмы Теория Литценбергера и Рамасвами «Налоговая дифференциация» Содержание … Практические

- 87. Модуль 2. Особенности выбора дивидендной политики фирмы Влияние базовых факторов: 1. Гипотеза сигнального содержания дивиденда. 2.

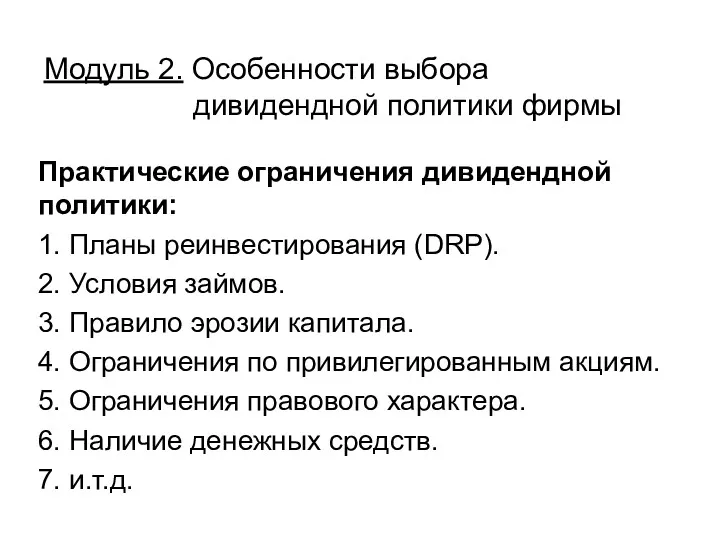

- 88. Модуль 2. Особенности выбора дивидендной политики фирмы Практические ограничения дивидендной политики: 1. Планы реинвестирования (DRP). 2.

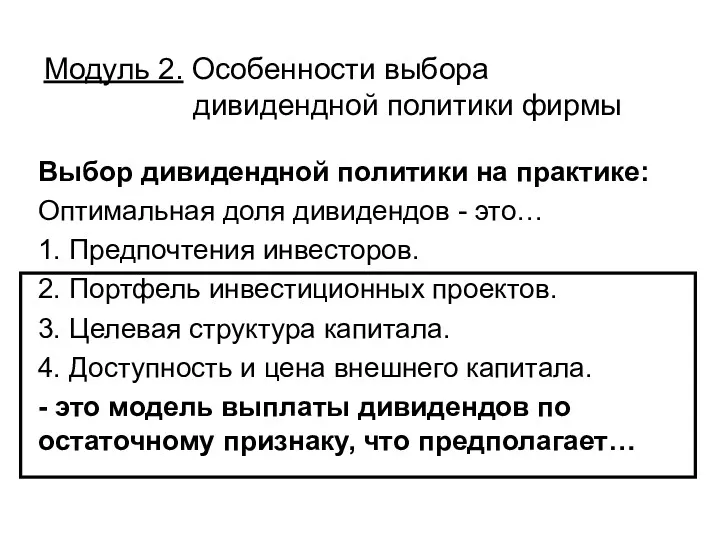

- 89. Модуль 2. Особенности выбора дивидендной политики фирмы Выбор дивидендной политики на практике: Оптимальная доля дивидендов -

- 91. Скачать презентацию

Форма контроля

По предмету предполагается зачет,

зачет по итогам теста – 30 вопросов,

вопросы закрытые, то

Форма контроля

По предмету предполагается зачет,

зачет по итогам теста – 30 вопросов,

вопросы закрытые, то

Материалы по предмету

Методические рекомендации

программа курса

вопросы к зачету

примеры тестовых заданий

литература

2. Конспект лекций

Материалы по предмету

Методические рекомендации

программа курса

вопросы к зачету

примеры тестовых заданий

литература

2. Конспект лекций

Структура курса

Модуль 1. Особенности корпоративной формы бизнеса.

Организационные особенности

Особенности корпоративного управления

Финансовые особенности: формирование собственного,

Структура курса

Модуль 1. Особенности корпоративной формы бизнеса.

Организационные особенности

Особенности корпоративного управления

Финансовые особенности: формирование собственного,

Модуль 1. Организационные особенности

Понятие ОПФ предприятия –

это совокупность 1) организационных и имущественных

Модуль 1. Организационные особенности

Понятие ОПФ предприятия –

это совокупность 1) организационных и имущественных

Модуль 1. Организационные особенности

Модуль 1. Организационные особенности

Модуль 1. Организационные особенности

1. Юридические лица

могут создаваться как коммерческие, то есть с целью

Модуль 1. Организационные особенности

1. Юридические лица

могут создаваться как коммерческие, то есть с целью

2. Юридические лица

могут создаваться как корпоративные,

в которых учредители обладают правом участия и формируют

2. Юридические лица

могут создаваться как корпоративные,

в которых учредители обладают правом участия и формируют

3. Юридические лица (общества)

могут создаваться как публичные, то есть акционерное общество, акции и

3. Юридические лица (общества)

могут создаваться как публичные, то есть акционерное общество, акции и

Модуль 1. Организационные особенности

Акционерное общество – это ОПФ предприятия коммерческого типа …

Особенность акционерной

Модуль 1. Организационные особенности

Акционерное общество – это ОПФ предприятия коммерческого типа …

Особенность акционерной

Модуль 1. Организационные особенности

Преимущества АО:

1) это трастовая форма управления;

2) небольшая номинальная стоимость акции;

3) открытость АО

Модуль 1. Организационные особенности

Преимущества АО:

1) это трастовая форма управления;

2) небольшая номинальная стоимость акции;

3) открытость АО

Модуль 1. Организационные особенности

Рынок

Товар

Выручка, TR

Активы АО

«-»

Себестоимость

Работники

Труд

З/п

Поставщики

Мат.рес.

МЗ

Менеджеры

Упр.

НР

Пр.участ.пр.

Амортизация

Отдача от активов, EBIT

АО

«-»

Кредиторы

%

В.долг.

Займы

Налог.обл. прибыль

«-»

Государство

Налог, Т

Чистая прибыль,

Модуль 1. Организационные особенности

Рынок

Товар

Выручка, TR

Активы АО

«-»

Себестоимость

Работники

Труд

З/п

Поставщики

Мат.рес.

МЗ

Менеджеры

Упр.

НР

Пр.участ.пр.

Амортизация

Отдача от активов, EBIT

АО

«-»

Кредиторы

%

В.долг.

Займы

Налог.обл. прибыль

«-»

Государство

Налог, Т

Чистая прибыль,

Модуль 1. Организационные особенности

Большинство отношений между акционером и АО определяет тип акции, которой

Модуль 1. Организационные особенности

Большинство отношений между акционером и АО определяет тип акции, которой

Физ.лица Юр.лица

АКЦИОНЕРЫ

Общее собрание акционеров

(высший орган власти)

Совет директоров

(представительный орган)

Правление

(исполнительный орган)

Менеджмент предприятия

Имущественный комплекс

А1 А2

Физ.лица Юр.лица

АКЦИОНЕРЫ

Общее собрание акционеров

(высший орган власти)

Совет директоров

(представительный орган)

Правление

(исполнительный орган)

Менеджмент предприятия

Имущественный комплекс

А1 А2

Модуль 1. Особенности корпоративного

управления

Задание: рассмотреть понятия

Накопление капитала

Акционерная собственность (активное

Модуль 1. Особенности корпоративного

управления

Задание: рассмотреть понятия

Накопление капитала

Акционерная собственность (активное

Структура курса

Модуль 1. Особенности корпоративной формы бизнеса.

Организационные особенности

Особенности корпоративного управления

Финансовые особенности: формирование собственного,

Структура курса

Модуль 1. Особенности корпоративной формы бизнеса.

Организационные особенности

Особенности корпоративного управления

Финансовые особенности: формирование собственного,

Накопление капитала – это …

Предпосылками формирования корпоративного сектора в экономике являются …

Особенности корпорации

Накопление капитала – это …

Предпосылками формирования корпоративного сектора в экономике являются …

Особенности корпорации

Накопление капитала – … – объективный, непрерывный процесс

Предпосылками формирования корпоративного сектора в экономике

Накопление капитала – … – объективный, непрерывный процесс

Предпосылками формирования корпоративного сектора в экономике

Корпоративный контроль – это …

Мотивация …

1)…

2)…

…

11)…

Факторы …

Корпоративный контроль – это …

Мотивация …

1)…

2)…

…

11)…

Факторы …

Корпоративный контроль – … – возможность участия в прибыли

Мотивация – … –

Корпоративный контроль – … – возможность участия в прибыли

Мотивация – … –

Структура – это …

Структура: - производственная

- информационная

- документационная

- управления –

Структура – это …

Структура: - производственная

- информационная

- документационная

- управления –

Модуль 1. Особенности корпоративного

управления

Модуль 1. Особенности корпоративного

управления

Модуль 1. Особенности корпоративного

управления

Рынок

Товар

Выручка, TR

Активы АО

«-»

Себестоимость

Работники

Труд

З/п

Поставщики

Мат.рес.

МЗ

Менеджеры

Упр.

НР

Пр.участ.пр.

Амортизация

Отдача от активов, EBIT

АО

«-»

Кредиторы

%

В.долг.

Займы

Налог.обл. прибыль

«-»

Государство

Налог,

Модуль 1. Особенности корпоративного

управления

Рынок

Товар

Выручка, TR

Активы АО

«-»

Себестоимость

Работники

Труд

З/п

Поставщики

Мат.рес.

МЗ

Менеджеры

Упр.

НР

Пр.участ.пр.

Амортизация

Отдача от активов, EBIT

АО

«-»

Кредиторы

%

В.долг.

Займы

Налог.обл. прибыль

«-»

Государство

Налог,

Интересы акционеров:

максимизация богатства, как результата владения компанией, что определяется стоимостью имущества и размером

Интересы акционеров:

максимизация богатства, как результата владения компанией, что определяется стоимостью имущества и размером

Модуль 1. Особенности корпоративного

управления

Интересы менеджеров:

максимизация своего благосостояния, как результата управления компанией.

Благосостояние

Модуль 1. Особенности корпоративного

управления

Интересы менеджеров:

максимизация своего благосостояния, как результата управления компанией.

Благосостояние

Цель развития АО – выживаемость АО в условиях рынка.

Критерий оценки:

рыночная стоимость компании –

Цель развития АО – выживаемость АО в условиях рынка.

Критерий оценки:

рыночная стоимость компании –

Модуль 1. Особенности корпоративного

управления

Сравнение моделей построения структуры высшей власти в АО

Модуль 1. Особенности корпоративного

управления

Сравнение моделей построения структуры высшей власти в АО

Модуль 1. Особенности корпоративного

управления

Акционерное общество (с финансовой точки зрения) – это…

Проблемы

Модуль 1. Особенности корпоративного

управления

Акционерное общество (с финансовой точки зрения) – это…

Проблемы

Модуль 1. Особенности корпоративного

управления

Модуль 1. Особенности корпоративного

управления

Модуль 1. Особенности корпоративного

управления

Монокорпорация – это …

Специфический вид монокорпорации - контрактная

Модуль 1. Особенности корпоративного

управления

Монокорпорация – это …

Специфический вид монокорпорации - контрактная

Модуль 1. Особенности корпоративного

управления

Модуль 1. Особенности корпоративного

управления

Модуль 1. Особенности корпоративного

управления

Акционер 1

Прочие

Акционер 2

Прочие

Компания 1

22%

78%

Компания 2

47%

53%

Акционер 1

Акционер 2

Прочие

Компания 1

Компания

Модуль 1. Особенности корпоративного

управления

Акционер 1

Прочие

Акционер 2

Прочие

Компания 1

22%

78%

Компания 2

47%

53%

Акционер 1

Акционер 2

Прочие

Компания 1

Компания

Структура курса

Модуль 1. Особенности корпоративной формы бизнеса.

Организационные особенности

Особенности корпоративного управления

Финансовые особенности: формирование собственного,

Структура курса

Модуль 1. Особенности корпоративной формы бизнеса.

Организационные особенности

Особенности корпоративного управления

Финансовые особенности: формирование собственного,

Модуль 1. Финансовые особенности

Особенности формирования собственного капитала

Структура СК:

- Уставный капитал,

-

Модуль 1. Финансовые особенности

Особенности формирования собственного капитала

Структура СК:

- Уставный капитал,

-

Модуль 1. Финансовые особенности

Особенности формирования собственного капитала

экономически чистые активы – это

- основной

Модуль 1. Финансовые особенности

Особенности формирования собственного капитала

экономически чистые активы – это

- основной

Чистые активы = УК +ДК+НРП-Убыток

Кол-во акций Кол-во акций

= =

P книжная

Чистые активы = УК +ДК+НРП-Убыток

Кол-во акций Кол-во акций

= =

P книжная

Модуль 1. Финансовые особенности

Особенности формирования заемного капитала

Формы привлечения заемного капитала:

- корпоративные ценные

Модуль 1. Финансовые особенности

Особенности формирования заемного капитала

Формы привлечения заемного капитала:

- корпоративные ценные

Модуль 1. Финансовые особенности

1.1. Операционный анализ – это…

Состоит из:

Расчет порога рентабельности:

в {шт.} =

Модуль 1. Финансовые особенности

1.1. Операционный анализ – это…

Состоит из:

Расчет порога рентабельности:

в {шт.} =

Модуль 1. Финансовые особенности

2. Расчет запаса финансовой прочности (ЗФП):

в {руб.} = TRфакт –

Модуль 1. Финансовые особенности

2. Расчет запаса финансовой прочности (ЗФП):

в {руб.} = TRфакт –

Модуль 1. Финансовые особенности

1.2. Эффект финансового рычага – это…

(американская концепция)

ЭФР = PFреал /

Модуль 1. Финансовые особенности

1.2. Эффект финансового рычага – это…

(американская концепция)

ЭФР = PFреал /

Модуль 1. Финансовые особенности

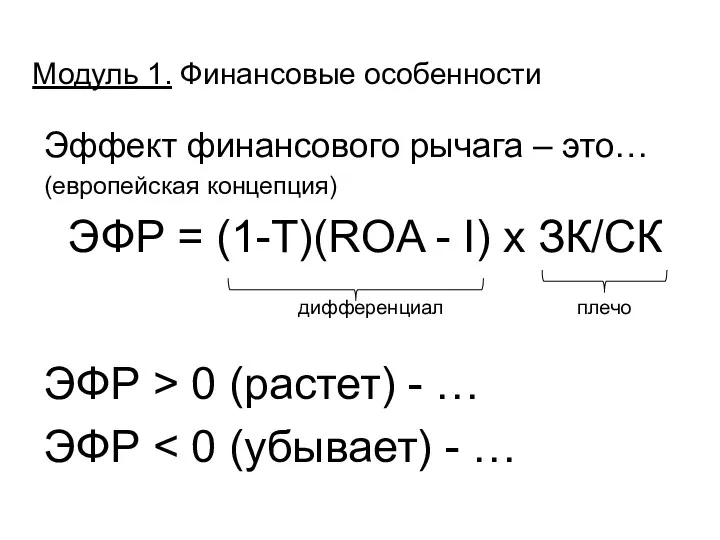

Эффект финансового рычага – это…

(европейская концепция)

ЭФР = (1-T)(ROA - I)

Модуль 1. Финансовые особенности

Эффект финансового рычага – это…

(европейская концепция)

ЭФР = (1-T)(ROA - I)

Модуль 1. Финансовые особенности

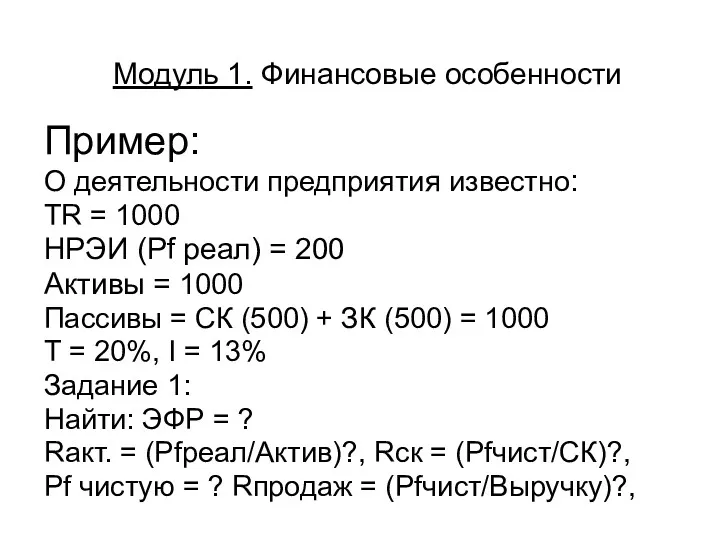

Пример:

О деятельности предприятия известно:

TR = 1000

НРЭИ (Pf реал) = 200

Активы

Модуль 1. Финансовые особенности

Пример:

О деятельности предприятия известно:

TR = 1000

НРЭИ (Pf реал) = 200

Активы

Модуль 1. Финансовые особенности

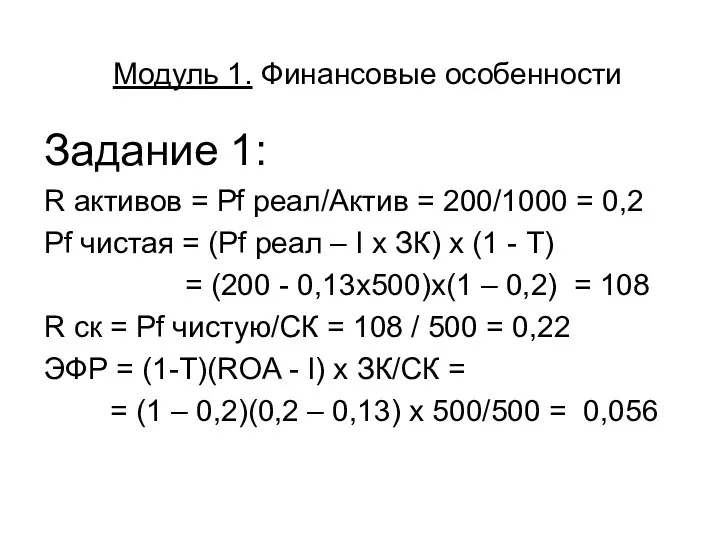

Задание 1:

R активов = Pf реал/Актив = 200/1000 = 0,2

Pf

Модуль 1. Финансовые особенности

Задание 1:

R активов = Pf реал/Актив = 200/1000 = 0,2

Pf

Модуль 1. Финансовые особенности

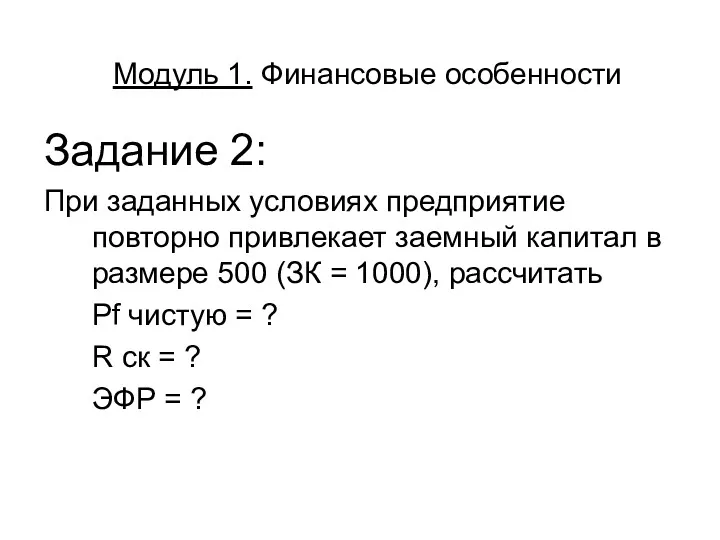

Задание 2:

При заданных условиях предприятие повторно привлекает заемный капитал в

Модуль 1. Финансовые особенности

Задание 2:

При заданных условиях предприятие повторно привлекает заемный капитал в

Модуль 1. Финансовые особенности

Задание 2:

Пассив = СК (500) + ЗК (1000) = 1500,

следовательно

Модуль 1. Финансовые особенности

Задание 2:

Пассив = СК (500) + ЗК (1000) = 1500,

следовательно

Модуль 1. Финансовые особенности

Задание 3:

Предприятие пытается увеличить плечо финансового рычага за счет дополнительного

Модуль 1. Финансовые особенности

Задание 3:

Предприятие пытается увеличить плечо финансового рычага за счет дополнительного

Модуль 1. Финансовые особенности

Задание 4:

Пассив = СК (500) + ЗК (2000) = 2500,

следовательно

Модуль 1. Финансовые особенности

Задание 4:

Пассив = СК (500) + ЗК (2000) = 2500,

следовательно

Модуль 1. Финансовые особенности

Особенности формирования активов

Активы – это…

Активы различают:

по производственному признаку:

оборотные

Модуль 1. Финансовые особенности

Особенности формирования активов

Активы – это…

Активы различают:

по производственному признаку:

оборотные

Модуль 1. Финансовые особенности

АКТИВЫ

- нематериальные активы

- основные фонды

Модуль 1. Финансовые особенности

АКТИВЫ

- нематериальные активы

- основные фонды

Формирование денежных фондов предприятия начинается с момента его организации и является важной стороной

Формирование денежных фондов предприятия начинается с момента его организации и является важной стороной

Модуль 1. Финансовые особенности

АКТИВ ПАССИВ

Внеоборотные активы: Капитал и резервы:

-нематериальные активы -уставные капитал

-основные фонды

Модуль 1. Финансовые особенности

АКТИВ ПАССИВ

Внеоборотные активы: Капитал и резервы:

-нематериальные активы -уставные капитал

-основные фонды

Модуль 1. Финансовые особенности

АКТИВ ПАССИВ

Внеоборотные активы: Капитал и резервы:

-нематериальные активы -уставные капитал

-основные фонды

Модуль 1. Финансовые особенности

АКТИВ ПАССИВ

Внеоборотные активы: Капитал и резервы:

-нематериальные активы -уставные капитал

-основные фонды

Модуль 1. Финансовые особенности

АКТИВ ПАССИВ

Внеоборотные активы: Капитал и резервы:

-нематериальные активы -уставные капитал

-основные фонды

Модуль 1. Финансовые особенности

АКТИВ ПАССИВ

Внеоборотные активы: Капитал и резервы:

-нематериальные активы -уставные капитал

-основные фонды

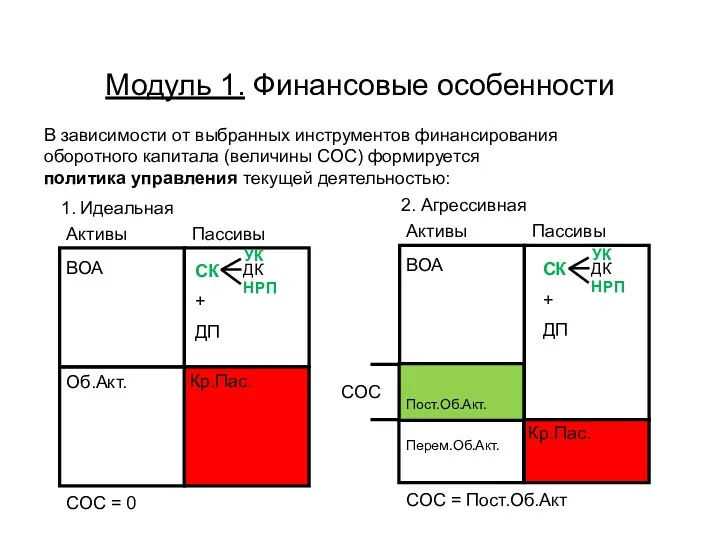

В зависимости от выбранных инструментов финансирования

оборотного капитала (величины СОС) формируется

политика управления текущей

В зависимости от выбранных инструментов финансирования

оборотного капитала (величины СОС) формируется

политика управления текущей

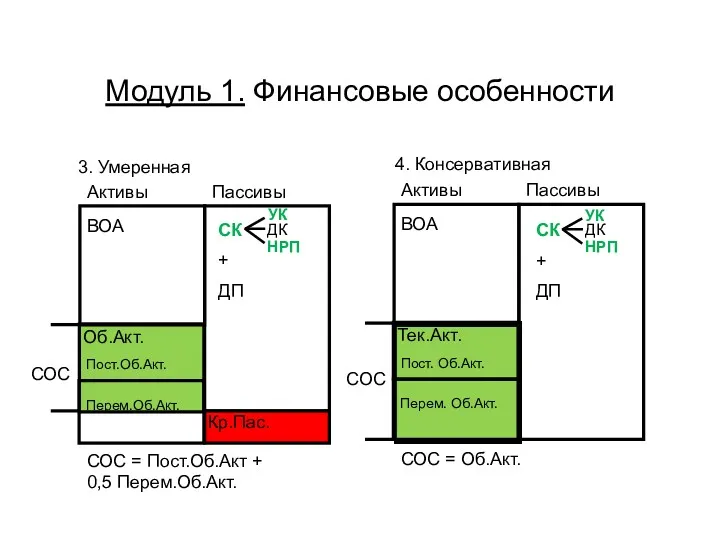

3. Умеренная

4. Консервативная

Активы Пассивы

ВОА

Тек.Акт.

СОС = Об.Акт.

Пост. Об.Акт.

Перем. Об.Акт.

СОС

Активы Пассивы

ВОА

Об.Акт.

Кр.Пас.

СОС = Пост.Об.Акт + 0,5

3. Умеренная

4. Консервативная

Активы Пассивы

ВОА

Тек.Акт.

СОС = Об.Акт.

Пост. Об.Акт.

Перем. Об.Акт.

СОС

Активы Пассивы

ВОА

Об.Акт.

Кр.Пас.

СОС = Пост.Об.Акт + 0,5

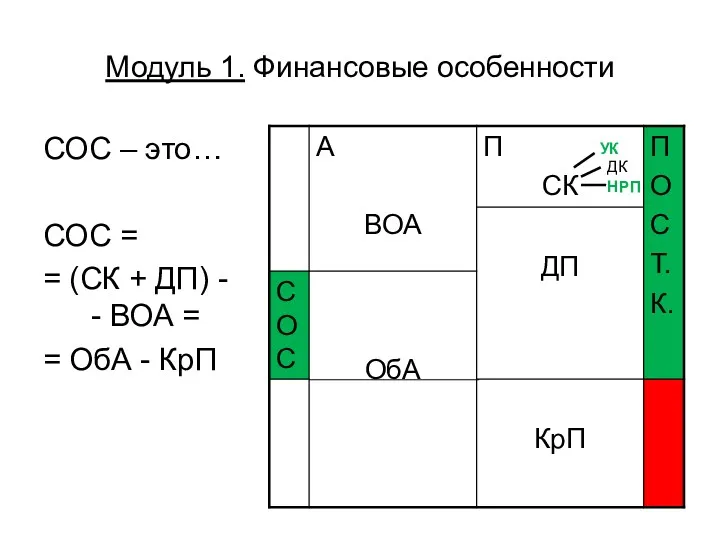

СОС – это…

СОС =

= (СК + ДП) - - ВОА =

= ОбА

СОС – это…

СОС =

= (СК + ДП) - - ВОА =

= ОбА

Пример:

О деятельности предприятия известно:

Пример:

О деятельности предприятия известно:

Пример:

Пример:

ЗАДАЧА

О деятельности предприятия известны данные:

На начало периода:

задания и сооружения – 20 млн.

ЗАДАЧА

О деятельности предприятия известны данные:

На начало периода:

задания и сооружения – 20 млн.

Прогноз баланса предприятия на основе исходных данных задачи

АКТИВ ПАССИВ

Внеоборотные активы: Капитал и резервы:

-нематериальные

Прогноз баланса предприятия на основе исходных данных задачи

АКТИВ ПАССИВ

Внеоборотные активы: Капитал и резервы:

-нематериальные

СОС нп = ?, СОС кп = ?

изм.СОС = СОСкп - СОСнп =

СОС нп = ?, СОС кп = ?

изм.СОС = СОСкп - СОСнп =

изм.СОС нп =

(изм. СК + изм. ДП) – изм. ВОА =

(СК(15+?) + ДП(3+?))

изм.СОС нп =

(изм. СК + изм. ДП) – изм. ВОА =

(СК(15+?) + ДП(3+?))

Планирование потребности в оборотном капитале (ПОК), например о предприятии известно:

Планирование потребности в оборотном капитале (ПОК), например о предприятии известно:

Пример:

Пример:

НРП кп = НРП нп + НРП за период

НРП нп = 1,2 –

НРП кп = НРП нп + НРП за период

НРП нп = 1,2 –

Модуль 1. Финансовые особенности

Планирование деловой активности предприятия на основе величины финансового цикла (ФЦ).

Например

Модуль 1. Финансовые особенности

Планирование деловой активности предприятия на основе величины финансового цикла (ФЦ).

Например

Модуль 1. Финансовые особенности

Финансовый цикл – это…

Зависит от:

1. Периода оборота материальных затрат –

Модуль 1. Финансовые особенности

Финансовый цикл – это…

Зависит от:

1. Периода оборота материальных затрат –

Модуль 1. Финансовые особенности

Финансовый цикл = ПО МЗ – ПО КЗ + ПО

Модуль 1. Финансовые особенности

Финансовый цикл = ПО МЗ – ПО КЗ + ПО

Модуль 1. Финансовые особенности

поставка сырья

отгрузка готовой продукции

оплата сырья

оплата готовой продукции

оплата готовой продукции в

Модуль 1. Финансовые особенности

поставка сырья

отгрузка готовой продукции

оплата сырья

оплата готовой продукции

оплата готовой продукции в

Формирование денежных фондов предприятия начинается с момента его организации и является важной стороной

Формирование денежных фондов предприятия начинается с момента его организации и является важной стороной

3.4.1. Анализ финансовой устойчивости предполагает следующие варианты (этапы) оценки:

Этап 1. Анализ наличия и

3.4.1. Анализ финансовой устойчивости предполагает следующие варианты (этапы) оценки:

Этап 1. Анализ наличия и

Этап 2: Расчет трехфакторной модели финансовой устойчивости

1. Абсолютная финансовая устойчивость

СС >= Запасам

СС =

Этап 2: Расчет трехфакторной модели финансовой устойчивости

1. Абсолютная финансовая устойчивость

СС >= Запасам

СС =

1. Абсолютная финансовая устойчивость

РСК >= Запасам следовательно есть СС в размере (СС –

1. Абсолютная финансовая устойчивость

РСК >= Запасам следовательно есть СС в размере (СС –

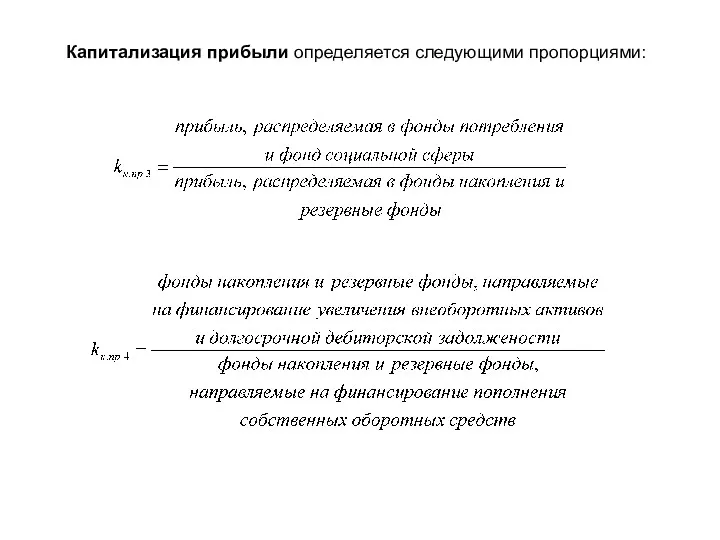

Капитализация прибыли определяется следующими пропорциями:

Капитализация прибыли определяется следующими пропорциями:

Капитализация прибыли определяется следующими пропорциями:

Капитализация прибыли определяется следующими пропорциями:

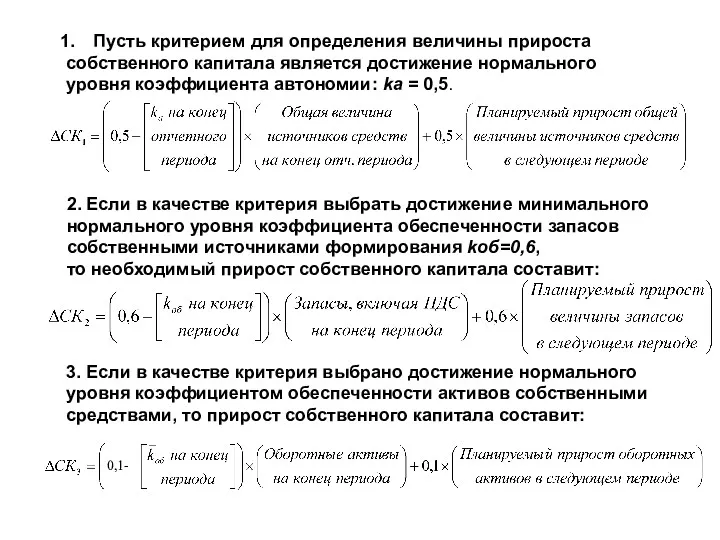

Пусть критерием для определения величины прироста

собственного капитала является достижение нормального

уровня коэффициента

Пусть критерием для определения величины прироста

собственного капитала является достижение нормального

уровня коэффициента

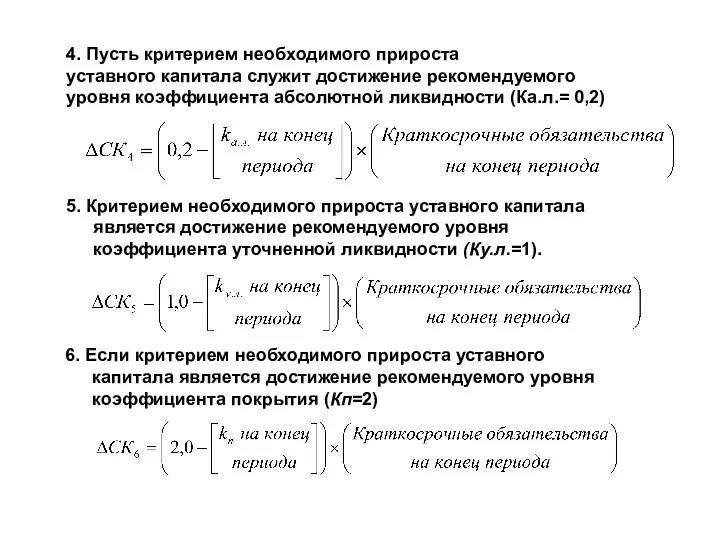

4. Пусть критерием необходимого прироста

уставного капитала служит достижение рекомендуемого

уровня коэффициента абсолютной

4. Пусть критерием необходимого прироста

уставного капитала служит достижение рекомендуемого

уровня коэффициента абсолютной

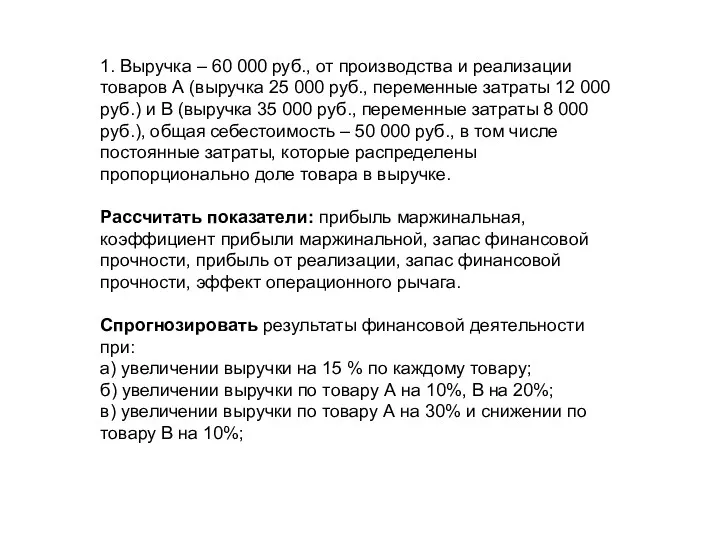

1. Выручка – 60 000 руб., от производства и реализации товаров А (выручка 25 000 руб.,

1. Выручка – 60 000 руб., от производства и реализации товаров А (выручка 25 000 руб.,

2. По предприятию известны данные:

На начало периода: задания и сооружения – 30 млн.

2. По предприятию известны данные:

На начало периода: задания и сооружения – 30 млн.

Структура курса

Модуль 1. Особенности корпоративной формы бизнеса.

Организационные особенности

Особенности корпоративного управления

Финансовые особенности: формирование собственного,

Структура курса

Модуль 1. Особенности корпоративной формы бизнеса.

Организационные особенности

Особенности корпоративного управления

Финансовые особенности: формирование собственного,

Модуль 2. Особенности выбора

дивидендной политики фирмы

Дивиденд – это …

Выбор дивидендной политики предполагает:

1.

Модуль 2. Особенности выбора

дивидендной политики фирмы

Дивиденд – это …

Выбор дивидендной политики предполагает:

1.

Модуль 2. Особенности выбора

дивидендной политики фирмы

Теория Модильяни и Миллера

«Иррелевантность дивиденда»

Содержание

Модуль 2. Особенности выбора

дивидендной политики фирмы

Теория Модильяни и Миллера

«Иррелевантность дивиденда»

Содержание

Модуль 2. Особенности выбора

дивидендной политики фирмы

Теория Гордона и Линтнера

«Синица в руках»

Модуль 2. Особенности выбора

дивидендной политики фирмы

Теория Гордона и Линтнера

«Синица в руках»

Модуль 2. Особенности выбора

дивидендной политики фирмы

Теория Литценбергера и Рамасвами

«Налоговая дифференциация»

Содержание

Модуль 2. Особенности выбора

дивидендной политики фирмы

Теория Литценбергера и Рамасвами

«Налоговая дифференциация»

Содержание

Модуль 2. Особенности выбора

дивидендной политики фирмы

Влияние базовых факторов:

1. Гипотеза сигнального

содержания

Модуль 2. Особенности выбора

дивидендной политики фирмы

Влияние базовых факторов:

1. Гипотеза сигнального

содержания

Модуль 2. Особенности выбора

дивидендной политики фирмы

Практические ограничения дивидендной политики:

1. Планы реинвестирования (DRP).

2.

Модуль 2. Особенности выбора

дивидендной политики фирмы

Практические ограничения дивидендной политики:

1. Планы реинвестирования (DRP).

2.

Модуль 2. Особенности выбора

дивидендной политики фирмы

Выбор дивидендной политики на практике:

Оптимальная доля дивидендов

Модуль 2. Особенности выбора

дивидендной политики фирмы

Выбор дивидендной политики на практике:

Оптимальная доля дивидендов

Учет материально-производственных запасов в ПАО Магнит

Учет материально-производственных запасов в ПАО Магнит Прямая поставка коммунальных ресурсов

Прямая поставка коммунальных ресурсов Анализ линейки кредитов для ММБ

Анализ линейки кредитов для ММБ Межгосударственные кредиты. Китай

Межгосударственные кредиты. Китай Escrow Ship

Escrow Ship Конкурентоспособность ресторанного комплекса на рынке общественного питания на примере Ирландского Паба Лимерик

Конкурентоспособность ресторанного комплекса на рынке общественного питания на примере Ирландского Паба Лимерик Новости законодательства. НДС

Новости законодательства. НДС Javne finansije. Javni rashodi. Lekcija 2

Javne finansije. Javni rashodi. Lekcija 2 Привлечение банком средств предприятий

Привлечение банком средств предприятий Бухгалтерский учет. Тесты-тренажер

Бухгалтерский учет. Тесты-тренажер Школа ЖКХ. Начисление платы за коммунальные ресурсы, расходуемые на общедомовые нужды. Лекция 5

Школа ЖКХ. Начисление платы за коммунальные ресурсы, расходуемые на общедомовые нужды. Лекция 5 Халықаралық қаржылық есеп стандарттары

Халықаралық қаржылық есеп стандарттары Доходы населения

Доходы населения Корпорация, как субъект финансовых отношений

Корпорация, как субъект финансовых отношений Особенности формирования годовой бюджетной отчетности и сводной бухгалтерской отчетности бюджетных и автономных учреждений

Особенности формирования годовой бюджетной отчетности и сводной бухгалтерской отчетности бюджетных и автономных учреждений Страхование. Преимущества для клиента. Размер выплаты

Страхование. Преимущества для клиента. Размер выплаты Бухгалтерский учет договоров аренды отдельными некредитными финансовыми организациями. Глава 13

Бухгалтерский учет договоров аренды отдельными некредитными финансовыми организациями. Глава 13 Сущность и значение финансовых рынков в мировой экономике

Сущность и значение финансовых рынков в мировой экономике Учет материально-производственных запасов

Учет материально-производственных запасов Управление финансовым состоянием ООО Торговый дом Цимлянские вина, оценка и разработка предложений по его улучшению

Управление финансовым состоянием ООО Торговый дом Цимлянские вина, оценка и разработка предложений по его улучшению Предмет и метод бухгалтерского учета

Предмет и метод бухгалтерского учета История развития Центрального банка России

История развития Центрального банка России Деньги и денежные отношения. Происхождение денег: объективная необходимость и предпосылки возникновения и применения денег

Деньги и денежные отношения. Происхождение денег: объективная необходимость и предпосылки возникновения и применения денег Напрями покращення фінансового стану підприємства (на прикладі Державного підприємства Іванківське лісове господарство)

Напрями покращення фінансового стану підприємства (на прикладі Державного підприємства Іванківське лісове господарство) Инвестиционный меморандум

Инвестиционный меморандум Валютные операции уполномоченных банков. Операции кредитных организаций на рынке ценных бумаг

Валютные операции уполномоченных банков. Операции кредитных организаций на рынке ценных бумаг Личные финансы: от экономии к инвестициям. Непостоянные доходы

Личные финансы: от экономии к инвестициям. Непостоянные доходы Послуги на ринку страхування майна і відповідальності

Послуги на ринку страхування майна і відповідальності