Налоговые льготы и вычеты. Порядок предоставления налоговых льгот, имущественных и социальных вычетов презентация

- Налоговые льготы и вычеты. Порядок предоставления налоговых льгот, имущественных и социальных вычетов

Содержание

- 2. | Предоставление налоговых вычетов по НДФЛ | 1. Глоссарий терминов…………………………………………………………………слайд № 3 2. Раздел I. Нормативная

- 3. | Предоставление налоговых вычетов по НДФЛ | НК РФ – Налоговый Кодекс Российской Федерации НДФЛ –

- 4. Раздел I. Нормативная база, понятие налогового вычета

- 5. | Предоставление налоговых вычетов по НДФЛ | В соответствии со ст.218-221 НК РФ налоговый агент (работодатель)

- 6. | Предоставление налоговых вычетов по НДФЛ | Налоговый вычет по НДФЛ - это сумма, которая уменьшает

- 7. | Предоставление налоговых вычетов по НДФЛ | PYОИ-03-11 «Налоговые льготы (ИТ 0299)» PYОИ-02-05 «Суммы налогообложения ИТ

- 8. Раздел II. Стандартные налоговые вычеты

- 9. Виды стандартных налоговых вычетов | Предоставление налоговых вычетов по НДФЛ | Стандартный вычет Вычеты, предоставляемые определенным

- 10. | Предоставление налоговых вычетов по НДФЛ | Для предоставления стандартного налогового вычета по НДФЛ определенным категориям

- 11. | Предоставление налоговых вычетов по НДФЛ | Для предоставления стандартных налоговых вычетов на детей необходимо (при

- 12. Виды стандартных налоговых вычетов | Предоставление налоговых вычетов по НДФЛ |

- 13. Виды стандартных налоговых вычетов | Предоставление налоговых вычетов по НДФЛ Налогоплательщикам, имеющим в соответствии с пп.

- 14. Виды стандартных налоговых вычетов | Предоставление налоговых вычетов по НДФЛ |

- 15. Отражение данных в системе ЕК АСУТР | Предоставление налоговых вычетов по НДФЛ |

- 16. В случае достижения старшим ребенком возраста 18(24) лет право на стандартный налоговый вычет на 2-го и

- 17. Ввод информации для предоставления налоговых вычетов производится в ИТ 0299 «Налоговые льготы» согласно операционной инструкции PYОИ-03-11

- 18. Отражение данных в системе ЕК АСУТР | Предоставление налоговых вычетов по НДФЛ | При вводе стандартного

- 19. Отражение данных в системе ЕК АСУТР | Предоставление налоговых вычетов по НДФЛ | Ввод стандартного налогового

- 20. Раздел III. Социальные налоговые вычеты

- 21. Виды социальных налоговых вычетов | Предоставление налоговых вычетов по НДФЛ | Социальный вычет Вычеты в размере

- 22. Документы, необходимые для предоставления социального вычета | Предоставление налоговых вычетов по НДФЛ | Для предоставления социального

- 23. Виды социальных налоговых вычетов С 01.01.2016 г. работодателям дано право предоставлять работникам социальные налоговые вычеты на

- 24. Виды социальных налоговых вычетов | Предоставление налоговых вычетов по НДФЛ |

- 25. Виды социальных налоговых вычетов | Предоставление налоговых вычетов по НДФЛ |

- 26. Виды социальных налоговых вычетов | Предоставление налоговых вычетов по НДФЛ |

- 27. Ввод информации для предоставления социальных вычетов производится согласно операционной инструкции PYОИ-02-05 «Суммы налогообложения ИТ 0297. Социальный,

- 28. | Предоставление налоговых вычетов по НДФЛ | Примечание 1: Для вычетов 327 и 328 представится суммарная

- 29. Раздел IV. Имущественные налоговые вычеты

- 30. Виды имущественных налоговых вычетов | Предоставление налоговых вычетов по НДФЛ | Имущественный вычет Имущественный вычет на

- 31. Документы, необходимые для отражения вычета | Предоставление налоговых вычетов по НДФЛ | Для предоставления имущественного налогового

- 32. Ввод информации для предоставления имущественных вычетов производится согласно операционной инструкции PYОИ-02-05 «Суммы налогообложения ИТ 0297. Социальный,

- 33. Раздел V. Контроль за правильностью предоставления налоговых вычетов в системе ЕК АСУТР

- 34. | Предоставление налоговых вычетов по НДФЛ | Порядок предоставления налоговых льгот регламентирован п.4 ст.218,п.2 ст.219, п.7

- 35. | Предоставление налоговых вычетов по НДФЛ | Проверка правильности предоставления налоговых вычетов при вводе данных в

- 36. Отчеты для контроля за правильностью предоставления вычетов | Предоставление налоговых вычетов по НДФЛ |

- 38. Скачать презентацию

Формирование учетной политики организации и оценка ее влияния на показатели деятельности организации

Формирование учетной политики организации и оценка ее влияния на показатели деятельности организации 2020-2022 жылдарға арналған Қаратал ауылдық округінің азаматтық бюджеті

2020-2022 жылдарға арналған Қаратал ауылдық округінің азаматтық бюджеті Аннуитетный кредит. Финансовая рента

Аннуитетный кредит. Финансовая рента Медицинское страхование в РФ

Медицинское страхование в РФ Порядок формирования резерва по гарантийному ремонту и гарантийному обслуживанию

Порядок формирования резерва по гарантийному ремонту и гарантийному обслуживанию Формы и виды лизинга

Формы и виды лизинга Всеобщее декларирование доходов и имущества физических лиц

Всеобщее декларирование доходов и имущества физических лиц Оцінка ризиків та дії у відповідь на оцінені ризики МСА 300-499

Оцінка ризиків та дії у відповідь на оцінені ризики МСА 300-499 Методика обучения финансовой грамотности: общие подходы, инструменты и возможности их использования

Методика обучения финансовой грамотности: общие подходы, инструменты и возможности их использования Единая форма отчетности для работодателей ЕФС-1

Единая форма отчетности для работодателей ЕФС-1 Материнский капитал как форма поддержки семьи

Материнский капитал как форма поддержки семьи Бюджетирование в системе управленческого учета. (Тема 6)

Бюджетирование в системе управленческого учета. (Тема 6) Определение размера источника дивидендных выплат и его влияние на размер дивидендных выплат и дивидендную доходность госкомпаний

Определение размера источника дивидендных выплат и его влияние на размер дивидендных выплат и дивидендную доходность госкомпаний Банковские карточки

Банковские карточки Учет материально-производственных запасов. Тема 4

Учет материально-производственных запасов. Тема 4 Сметное дело в строительстве. Лекция №3. Состав и группировка затрат сметной стоимости строительства

Сметное дело в строительстве. Лекция №3. Состав и группировка затрат сметной стоимости строительства Сравнительный анализ программ автокредитования

Сравнительный анализ программ автокредитования Деньги и денежная система Российской Федерации

Деньги и денежная система Российской Федерации Развитие пенсионных систем в развитых странах мира и России

Развитие пенсионных систем в развитых странах мира и России Учет материально-производственных запасов

Учет материально-производственных запасов Способы увеличения собственного капитала банка

Способы увеличения собственного капитала банка The Foreign Exchange Market

The Foreign Exchange Market Особенности определения налоговой базы налога на прибыль:

Особенности определения налоговой базы налога на прибыль: Финансовое обеспечение мер по сокращению производственного травматизма и профессиональных заболеваний работников

Финансовое обеспечение мер по сокращению производственного травматизма и профессиональных заболеваний работников Понятие, состав и общие условия привлечения за налоговые правонарушения

Понятие, состав и общие условия привлечения за налоговые правонарушения Анализ использования фонда заработной платы

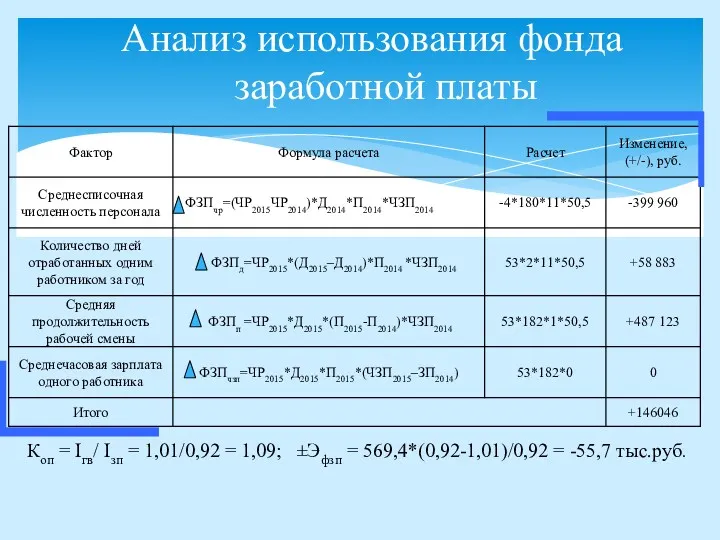

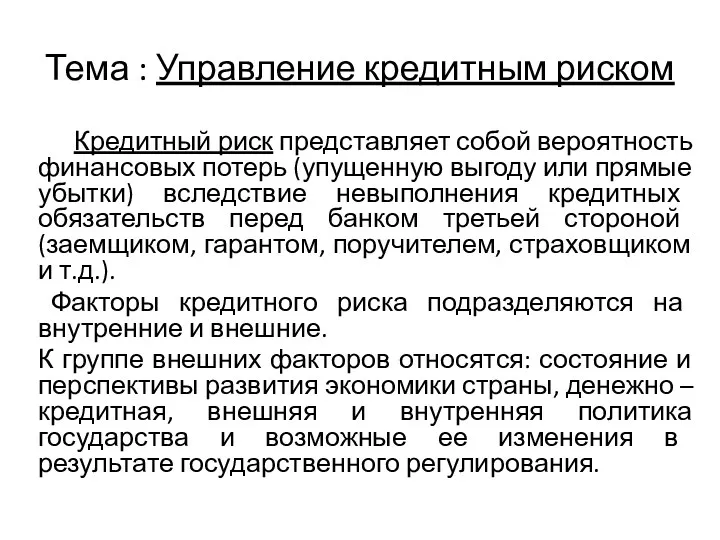

Анализ использования фонда заработной платы Управление кредитным риском

Управление кредитным риском Рынок облигаций. Вебинар

Рынок облигаций. Вебинар