- Налоговое право. Налоговые риски

Содержание

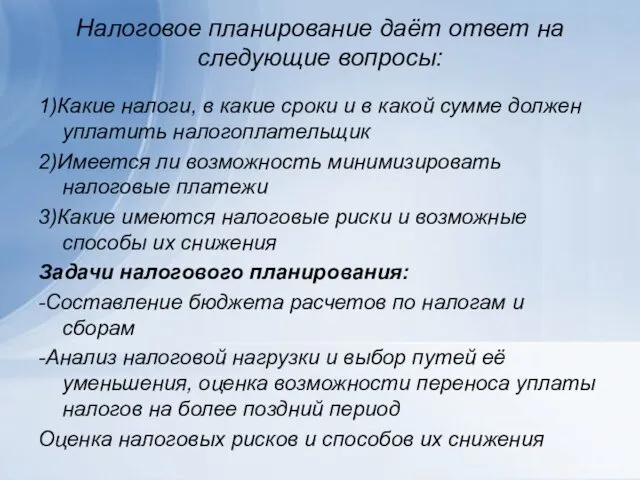

- 2. Налоговое планирование даёт ответ на следующие вопросы: 1)Какие налоги, в какие сроки и в какой сумме

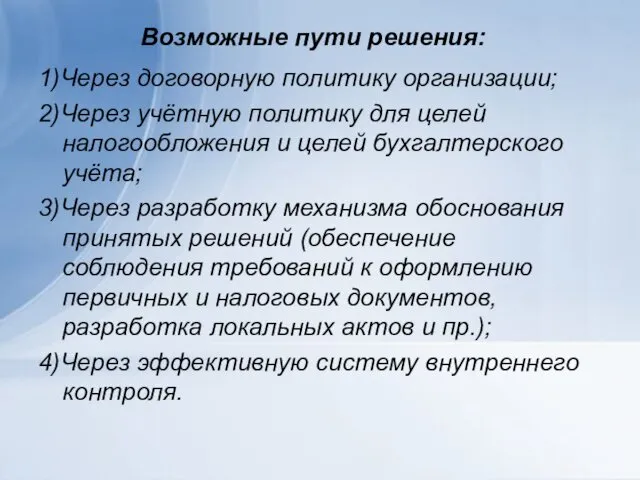

- 3. Возможные пути решения: 1)Через договорную политику организации; 2)Через учётную политику для целей налогообложения и целей бухгалтерского

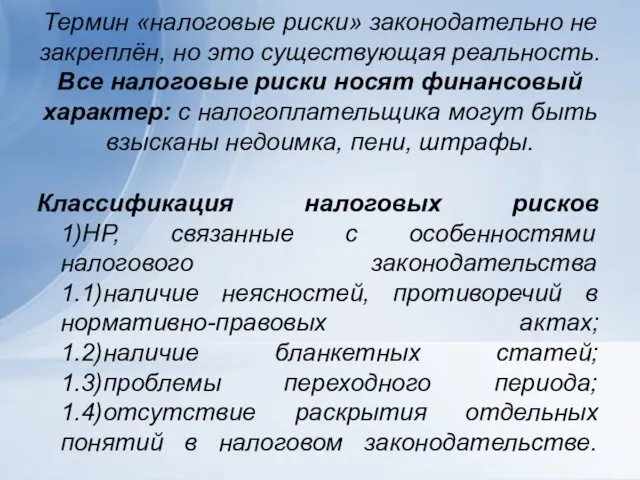

- 4. Термин «налоговые риски» законодательно не закреплён, но это существующая реальность. Все налоговые риски носят финансовый характер:

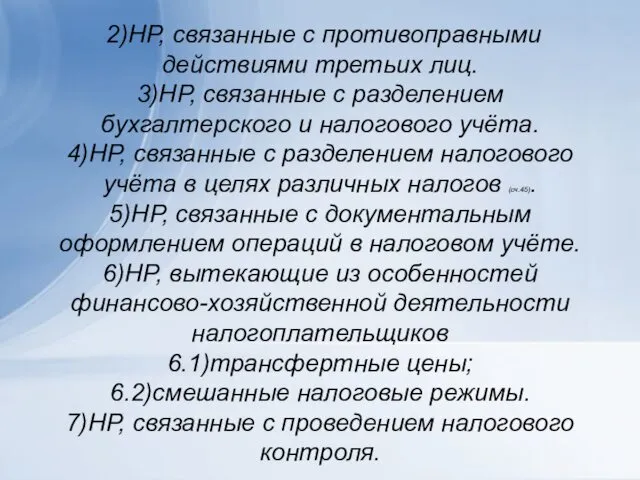

- 5. 2)НР, связанные с противоправными действиями третьих лиц. 3)НР, связанные с разделением бухгалтерского и налогового учёта. 4)НР,

- 6. Источники налогового права Конституция РФ (ст. 15,57) Федеральные законы (НК РФ, ч1 и ч.2, закон РФ

- 7. Риски, связанные с наличием и неточностей и неопределённостей в налоговом законодательстве Все неустранимые сомнения, противоречия и

- 8. С 1 января 2012 года Минфин наделён полномочиями давать разъяснения не только налогоплательщикам, налоговым агентам, но

- 9. Судебная практика Приказ ФНС от 9.02.11 №ММВ-7-7/147@ «Об организации работы по представлению интересов налоговых органов в

- 10. Риски, связанные с наличием переходного периода. Налоговые риски, связанные с отсутствием раскрытия отдельных понятий в налоговом

- 11. Участники налоговых правоотношений Налогоплательщики- организации и физические лица, на которых в соответствии с НК возложены обязанности

- 12. Полномочия финансовых органов Министерство финансов РФ, финансовые органы субъекты РФ и муниципальных образований дают письменные разъяснения

- 13. Какие платежи производят организации? Налоги (федеральные, региональные, местные) Сборы (в т.ч. госпошлина) Страховые взносы (в Пенсионный

- 14. Общие условия установления налогов и сборов (ст.17 НК) Налог считается установленным, если определены налогоплательщики и основные

- 15. Что такое объекты налогообложения? Объектами налогообложения могут быть реализация товаров (работ, услуг), имущество, доход, прибыль либо

- 16. Налоговая база Налоговая база- стоимостная или физическая характеристика объекта налогообложения. Организации для расчета налоговой базы ведут

- 17. Налоговой учёт ведётся в соответствии с приятой учётной политикой (ст.11 НК РФ) Учётная политика – выбранная

- 18. Налоговая ставка- величина налоговых начислений на единицу налоговой базы. Устанавливается в рублях или в процентах Налоговый

- 19. Налоговые льготы Льготами признаются преимущества, предоставляемые налоговым законодательством отдельным категориям налогоплательщиков. Это возможность не уплачивать какой-либо

- 20. Формы прекращения обязанности по уплате налога Обязанность по уплате налога прекращается: С уплатой налога С возникновением

- 21. Срок уплаты налога может быть изменён путём предоставление налогоплательщику отсрочки или рассрочки на срок до одного

- 22. В случае несвоевременной уплаты налога или возникновения недоимки налоговые органы имеют право взыскать в бесспорном порядке

- 23. Пени – денежная сумма, которую налогоплательщик должен выплатить в случае уплаты налогов и сборов в более

- 24. Полный арест - налогоплательщик не вправе распоряжаться имуществом, а владение и пользование осуществляется под контролем налоговых

- 25. Налоговые режимы Налоговые режимы Общий режим налогообложения Специальные налоговые режимы Смешанный налоговый режим федеральные, региональные ,

- 26. НДФЛ плательщики- физические лица Резиденты РФ (находились на территории РФ больше 183 дней в течение 12

- 27. Статус налогоплательщика определяется на дату получения дохода (ст.223 НК РФ) Объекты налогообложения по НДФЛ Доходы в

- 28. Следует учитывать положения следующих статей: Ст.41.Принципы определения доходов Доходом признаётся экономическая выгода в денежной или натуральной

- 29. При формировании налоговой базы учитывается СТ. 217, в которой определены – выплаты, не включаемые в налоговую

- 30. Ставки налога 9 %- доходы в виде процентов по облигациям с ипотечным покрытием, эмитированным до 1.01.2007.г.

- 31. Законодательством установлены следующие вычеты: Стандартные налоговые вычеты (ст.218 НК); Социальные налоговые вычеты (ст.219 НК); Инвестиционные налоговые

- 32. Налоговые вычеты Только по доходам, облагаемым по ставке 13% (в отношении доходов от долевого участия налоговые

- 33. Страховые взносы в Пенсионный фонд, ФСС, фонды обязательного медицинского страхования Объект обложения – выплаты в рамках

- 34. Три правила для начисления взносов во внебюджетные фонды 1.Наличие договорных отношений между организацией и физическим лицом.

- 35. Тарифы взносов во внебюджетные фонды Пенсионный фонд – 22% Фонд социального страхования – 2,9% Фонд обязательного

- 36. Платежи на травматизм Введено 32 класса профессионального риска Тарифы от 0,2% до 8,5% На выплаты инвалидам

- 37. Региональные и местные налоги Налог на имущество Объект налогообложения- движимое и недвижимое имущество, находящееся на балансе

- 38. Транспортный налог Плательщики – лица, на которых зарегистрированы транспортные средства. Объекты налогообложения: автотранспортные средства, водные и

- 39. Земельный налог Плательщики – лица, обладающие земельным участком на праве собственности, праве постоянного (бессрочного) пользования или

- 40. С + П + НДС НДС = Ставка НДС Х (С + П ) Ставки НДС

- 41. Материалы 10000 + НДС / 1800 - заработная плата отчисления на соц.нужды - амортизация прочие расходы

- 42. Плательщики НДС организации; индивидуальные предприниматели; лица, признаваемые плательщиками НДС в связи с перемещением товаров через таможенную

- 43. В целях НДС организации выполняют функции налогового агента при аренде государственного или муниципального имущества; в случае

- 44. Объекты налогообложения Операции по реализации товаров, работ, услуг и имущественных прав на территории РФ. Строительство для

- 45. Налоговая база при реализации товаров, работ услуг и имущественных прав – стоимость реализованной продукции Момент определения

- 46. Строительство для собственных нужд . Налоговая база – стоимость строительных работ, выполненных собственными силами. Момент определения

- 47. В соответствии со ст.162 НК НДС облагаются любые денежные средства, поступающие налогоплательщику и поступление которых связано

- 48. Общая формула расчетов с бюджетом по НДС НДС, подлежащий уплате в бюджет НДС, исчисленный по объектам

- 49. Налоговые вычеты предоставляются также на сумму НДС с суммы аванса, перечисленного поставщику;*) уплаченного с аванса, полученного

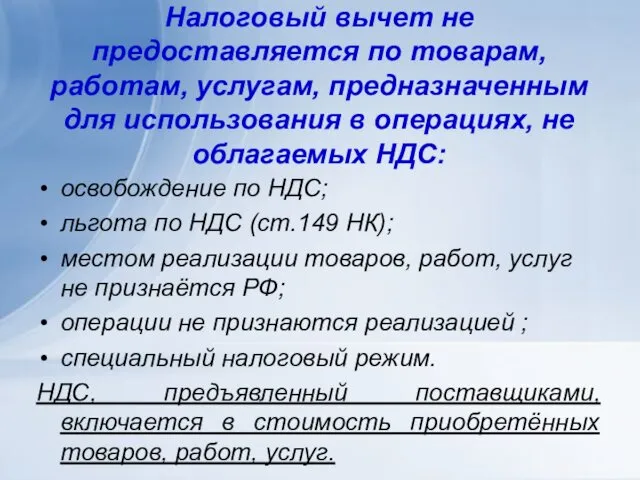

- 50. Налоговый вычет не предоставляется по товарам, работам, услугам, предназначенным для использования в операциях, не облагаемых НДС:

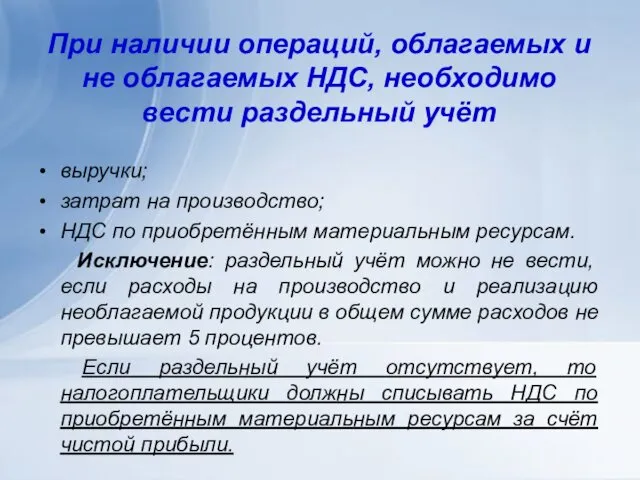

- 51. При наличии операций, облагаемых и не облагаемых НДС, необходимо вести раздельный учёт выручки; затрат на производство;

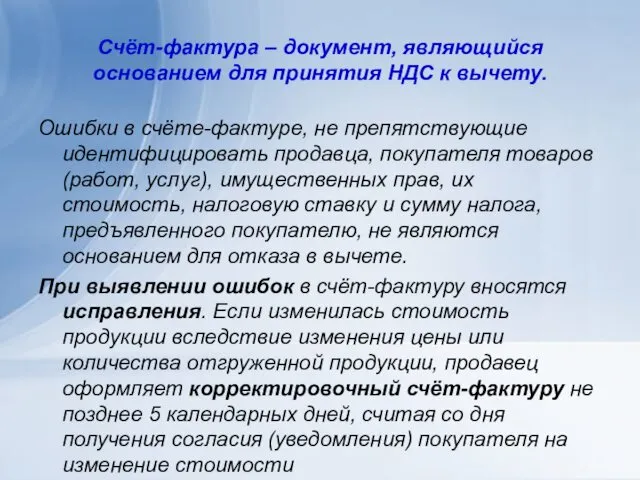

- 52. Счёт-фактура – документ, являющийся основанием для принятия НДС к вычету. Ошибки в счёте-фактуре, не препятствующие идентифицировать

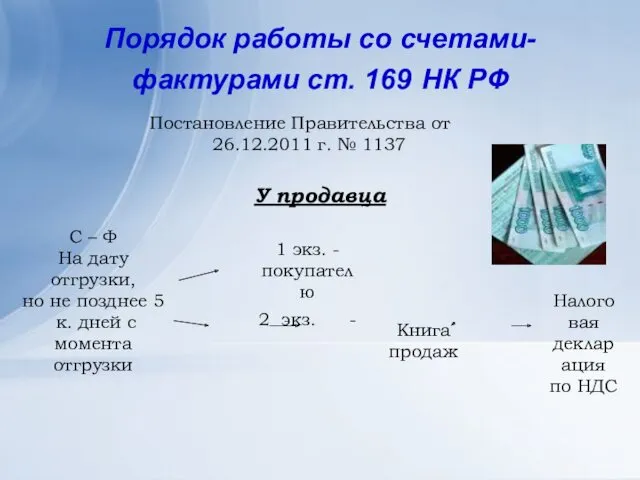

- 53. Порядок работы со счетами- фактурами ст. 169 НК РФ Постановление Правительства от 26.12.2011 г. № 1137

- 54. У покупателя С-Ф полученные, от поставщиков Книга покупок -таможенные декларации -бланки строгой отчетности -заявления по уплате

- 55. Что нужно учесть при заключении договора? Если продавец указывает, что стоимость продукции НДС не облагается, то

- 56. Особенности расчётов с бюджетом по НДС экспортёрами налогоплательщики обязаны представить в налоговый орган пакет документов, подтверждающих

- 57. Налоговый период - квартал Расчёты с бюджетом производятся тремя платежами – не позднее 25 числа 1,2,3

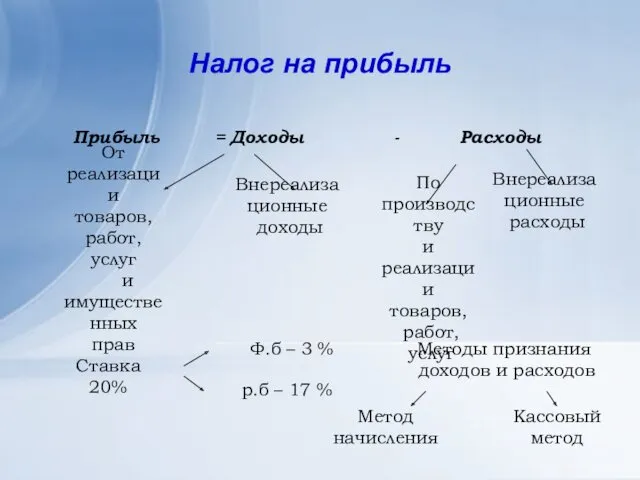

- 58. Налог на прибыль Прибыль = Доходы - Расходы От реализации товаров, работ, услуг и имущественных прав

- 59. Общие требования к расходам (ст. 252 НК) - Документально подтверждены - Направлены на получение доходов -

- 60. Классификация расходов по степени их признания в налоговой базе Не признаются в налоговой базе ни при

- 61. Выплаты физическим лицам Выплаты по трудовым договорам Выплаты по договорам ГПХ / | \ Ф.л. Ф.л.

- 62. Материальные расходы установлены ст.254 НК РФ. Для целей налогообложения к материальным расходам приравниваются: -расходы на рекультивацию

- 63. Расходы на оплату труда / Выплаты в соответствии с законодательством ст.255 НК РФ «Расходы на оплату

- 64. Амортизируемое имущество – объекты, СПИ которых более 12 месяцев, стоимость – более 100000 рублей) Различают первоначальную,

- 65. Амортизационная премия в налоговом учёте В соответствии с учётной политикой можно применять амортизационную премию -до 10%

- 66. Методы начисления амортизации в налоговом учёте / Линейный -амортизация начисляется по каждому объекту -норматив 1/СПИ (N),

- 67. Прочие расходы по производству и реализации товаров, работ, услуг Суммы налогов и сборов, страховых взносов (земельный

- 68. Внереализационные доходы Штрафы по хозяйственным договорам Проценты по долговым обязательствам Стоимость безвозмездно полученных товаров, работ, услуг

- 69. Внереализационные расходы штрафы по хозяйственным договорам проценты по долговым обязательствам отрицательные курсовые разницы недостачи при отсутствии

- 70. Инвестиционный налоговый вычет (ст.286.1) Сумма налога на прибыль может быть уменьшена на расходы на приобретение и

- 71. Особый порядок учета убытков От продажи основных средств От продажи земельных участков От переуступки права требования

- 72. Упрощённая система налогообложения Применяется организациями и ИП. Переход на УСН осуществляется добровольно. В налоговый орган подаётся

- 73. УСН Организации перешедшие на УСН, освобождаются от уплаты Налога на прибыль (исключение доходы от долевого участия)

- 74. По единому налогу при УСН Объект налогообложения Доходы Ставка 6% От реализации товаров, работ, услуг и

- 75. Законами субъектов РФ могут быть установлены налоговые ставки в пределах от 1 до 6 процентов в

- 76. По единому налогу при УСН объект налогообложения (Доходы - Расходы) ставка 15 % (может быть снижена

- 77. Система налогообложения в виде ЕНВД для отдельных видов деятельности Может применяться по решениям представительных органов муниципальных

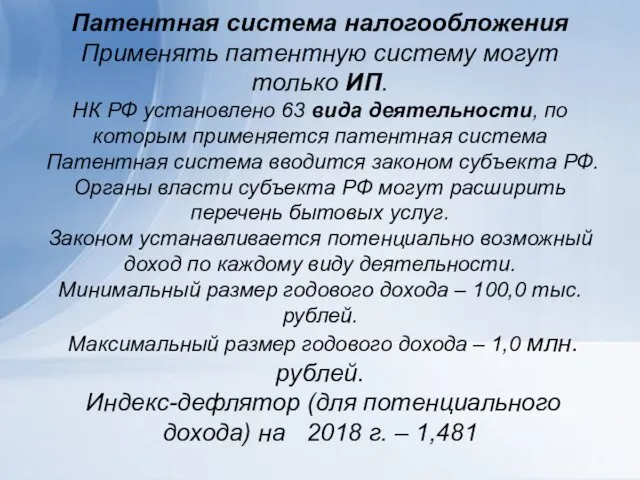

- 78. Патентная система налогообложения Применять патентную систему могут только ИП. НК РФ установлено 63 вида деятельности, по

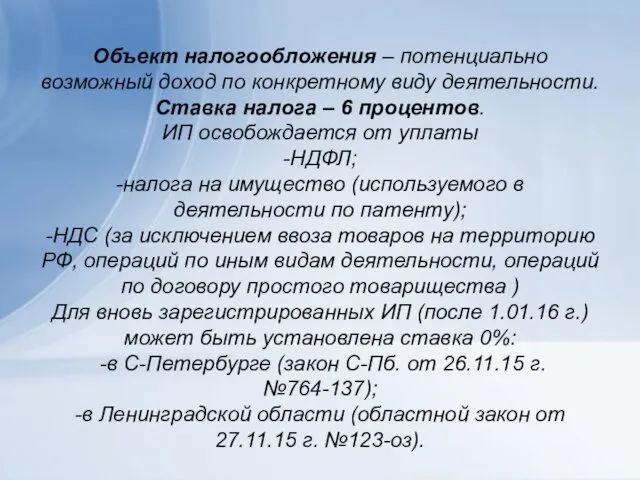

- 79. Объект налогообложения – потенциально возможный доход по конкретному виду деятельности. Ставка налога – 6 процентов. ИП

- 81. Скачать презентацию

Налоговое планирование даёт ответ на следующие вопросы:

1)Какие налоги, в какие сроки

Налоговое планирование даёт ответ на следующие вопросы:

1)Какие налоги, в какие сроки

Возможные пути решения:

1)Через договорную политику организации;

2)Через учётную политику для целей налогообложения

Возможные пути решения:

1)Через договорную политику организации;

2)Через учётную политику для целей налогообложения

Термин «налоговые риски» законодательно не закреплён, но это существующая реальность. Все

Термин «налоговые риски» законодательно не закреплён, но это существующая реальность. Все

2)НР, связанные с противоправными действиями третьих лиц.

3)НР, связанные с

2)НР, связанные с противоправными действиями третьих лиц. 3)НР, связанные с

Источники налогового права

Конституция РФ (ст. 15,57)

Федеральные законы (НК РФ, ч1 и

Источники налогового права

Конституция РФ (ст. 15,57)

Федеральные законы (НК РФ, ч1 и

Риски, связанные с наличием и неточностей и неопределённостей в налоговом законодательстве

Все

Риски, связанные с наличием и неточностей и неопределённостей в налоговом законодательстве Все

С 1 января 2012 года Минфин наделён полномочиями давать разъяснения не

С 1 января 2012 года Минфин наделён полномочиями давать разъяснения не

Судебная практика

Приказ ФНС от 9.02.11 №ММВ-7-7/147@ «Об организации работы по представлению

Судебная практика Приказ ФНС от 9.02.11 №ММВ-7-7/147@ «Об организации работы по представлению

Риски, связанные с наличием переходного периода.

Налоговые риски, связанные с отсутствием

Риски, связанные с наличием переходного периода.

Налоговые риски, связанные с отсутствием

Участники налоговых правоотношений

Налогоплательщики- организации и физические лица, на которых в соответствии

Участники налоговых правоотношений

Налогоплательщики- организации и физические лица, на которых в соответствии

Полномочия финансовых органов

Министерство финансов РФ, финансовые органы субъекты РФ и

Полномочия финансовых органов Министерство финансов РФ, финансовые органы субъекты РФ и

Какие платежи производят организации?

Налоги (федеральные, региональные, местные)

Сборы (в т.ч. госпошлина)

Страховые

Какие платежи производят организации?

Налоги (федеральные, региональные, местные)

Сборы (в т.ч. госпошлина)

Страховые

Общие условия установления налогов и сборов

(ст.17 НК)

Налог считается установленным,

если

Общие условия установления налогов и сборов

(ст.17 НК)

Налог считается установленным,

если

Что такое объекты налогообложения?

Объектами налогообложения могут быть реализация товаров (работ, услуг),

Что такое объекты налогообложения?

Объектами налогообложения могут быть реализация товаров (работ, услуг),

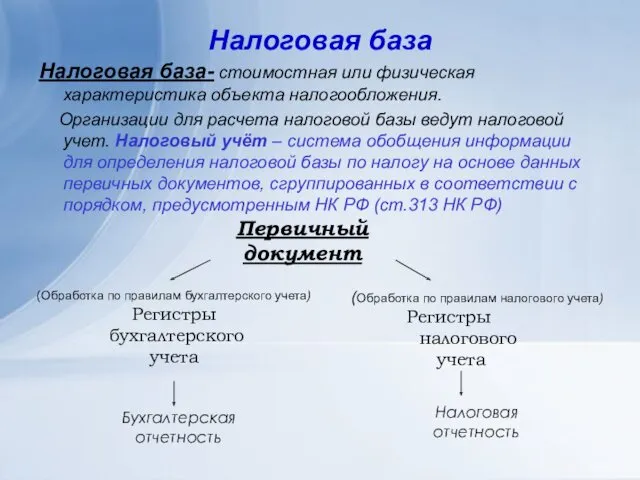

Налоговая база

Налоговая база- стоимостная или физическая характеристика объекта налогообложения.

Организации для

Налоговая база

Налоговая база- стоимостная или физическая характеристика объекта налогообложения.

Организации для

Налоговой учёт ведётся в соответствии с приятой учётной политикой (ст.11 НК

Налоговой учёт ведётся в соответствии с приятой учётной политикой (ст.11 НК

Налоговая ставка- величина налоговых начислений на единицу налоговой базы. Устанавливается в

Налоговая ставка- величина налоговых начислений на единицу налоговой базы. Устанавливается в

Налоговые льготы

Льготами признаются преимущества, предоставляемые налоговым законодательством отдельным категориям налогоплательщиков. Это

Налоговые льготы Льготами признаются преимущества, предоставляемые налоговым законодательством отдельным категориям налогоплательщиков. Это

Формы прекращения обязанности по уплате налога

Обязанность по уплате налога прекращается:

С уплатой

Формы прекращения обязанности по уплате налога

Обязанность по уплате налога прекращается:

С уплатой

Срок уплаты налога может быть изменён путём предоставление налогоплательщику отсрочки или

Срок уплаты налога может быть изменён путём предоставление налогоплательщику отсрочки или

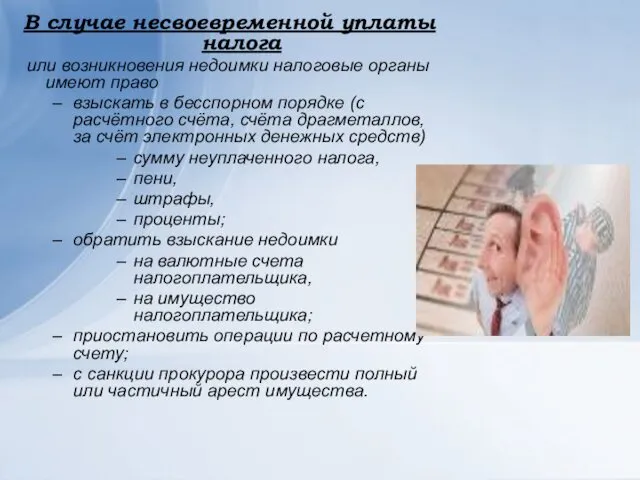

В случае несвоевременной уплаты налога

или возникновения недоимки налоговые органы имеют

В случае несвоевременной уплаты налога

или возникновения недоимки налоговые органы имеют

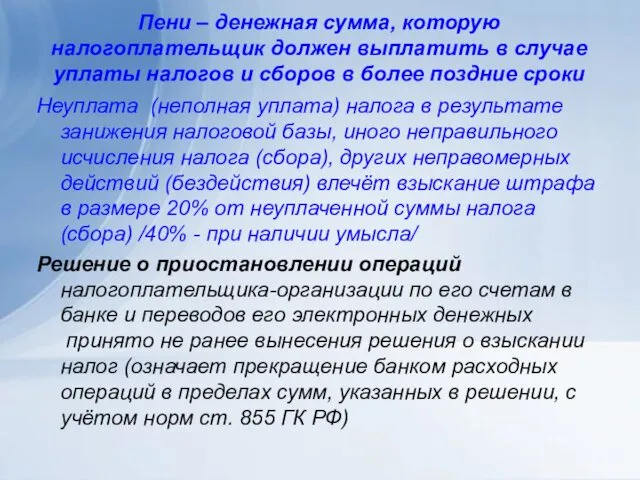

Пени – денежная сумма, которую налогоплательщик должен выплатить в случае уплаты

Пени – денежная сумма, которую налогоплательщик должен выплатить в случае уплаты

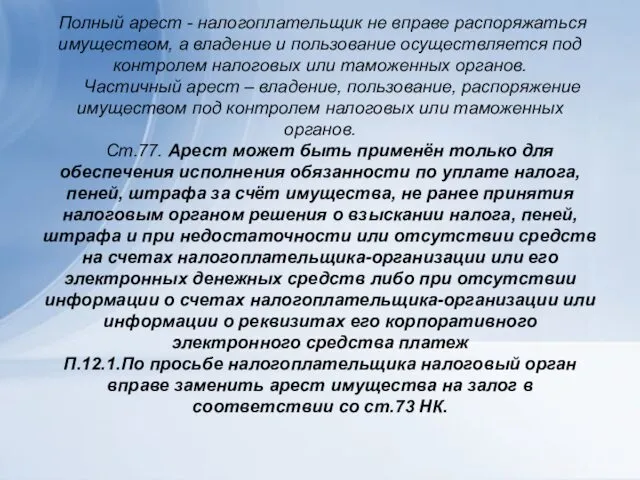

Полный арест - налогоплательщик не вправе распоряжаться имуществом, а владение

Полный арест - налогоплательщик не вправе распоряжаться имуществом, а владение

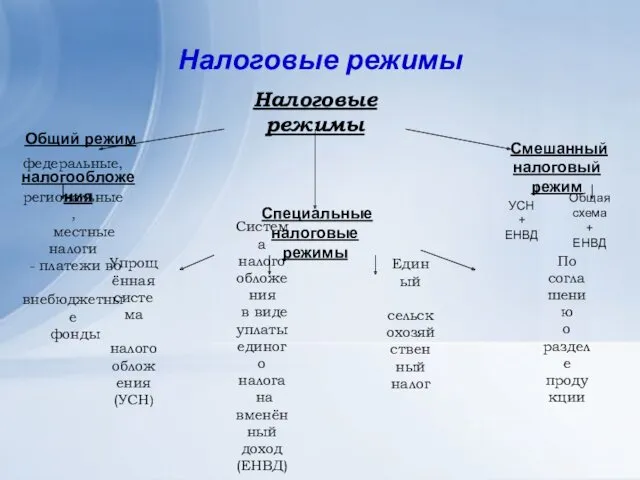

Налоговые режимы

Налоговые режимы

Общий режим

налогообложения

Специальные

налоговые режимы

Смешанный

налоговый

Налоговые режимы

Налоговые режимы

Общий режим

налогообложения

Специальные

налоговые режимы

Смешанный

налоговый

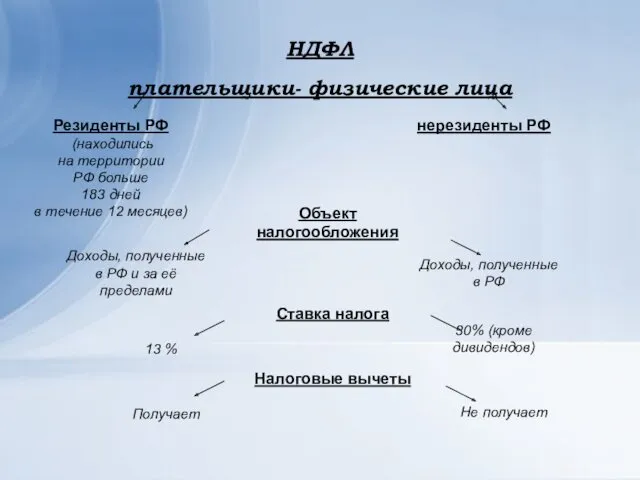

НДФЛ

плательщики- физические лица

Резиденты РФ

(находились

на территории

РФ больше

НДФЛ

плательщики- физические лица

Резиденты РФ

(находились

на территории

РФ больше

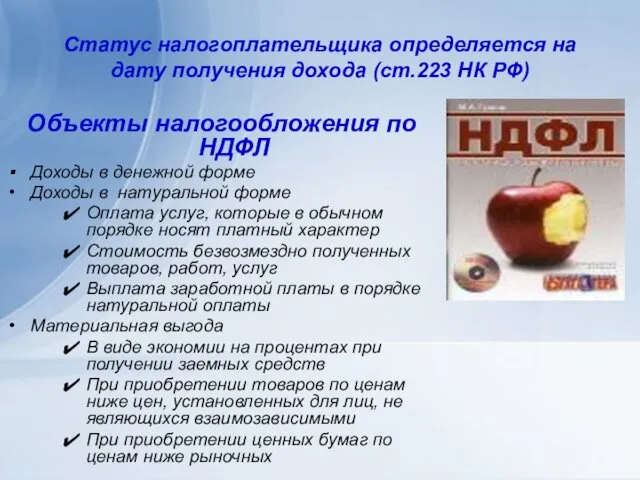

Статус налогоплательщика определяется на дату получения дохода (ст.223 НК РФ)

Объекты налогообложения

Статус налогоплательщика определяется на дату получения дохода (ст.223 НК РФ)

Объекты налогообложения

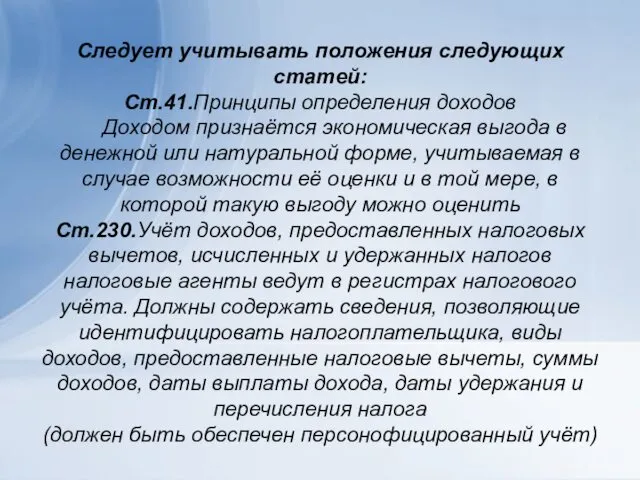

Следует учитывать положения следующих статей:

Ст.41.Принципы определения доходов

Доходом признаётся экономическая выгода

Следует учитывать положения следующих статей: Ст.41.Принципы определения доходов Доходом признаётся экономическая выгода

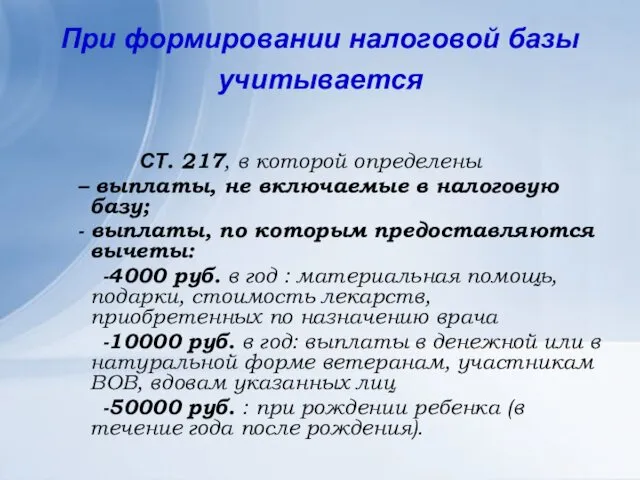

При формировании налоговой базы учитывается

СТ. 217, в которой определены

При формировании налоговой базы учитывается

СТ. 217, в которой определены

Ставки налога

9 %- доходы в виде процентов по облигациям с ипотечным

Ставки налога

9 %- доходы в виде процентов по облигациям с ипотечным

Законодательством установлены следующие вычеты:

Стандартные налоговые вычеты (ст.218 НК);

Социальные налоговые вычеты (ст.219

Законодательством установлены следующие вычеты:

Стандартные налоговые вычеты (ст.218 НК);

Социальные налоговые вычеты (ст.219

Налоговые вычеты

Только по доходам, облагаемым по ставке 13% (в отношении

Налоговые вычеты

Только по доходам, облагаемым по ставке 13% (в отношении

Страховые взносы в Пенсионный фонд, ФСС, фонды обязательного медицинского страхования

Объект обложения

Страховые взносы в Пенсионный фонд, ФСС, фонды обязательного медицинского страхования

Объект обложения

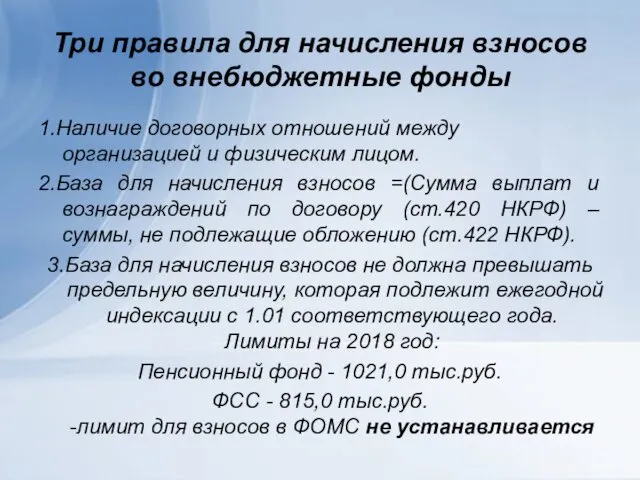

Три правила для начисления взносов во внебюджетные фонды

1.Наличие договорных отношений между

Три правила для начисления взносов во внебюджетные фонды

1.Наличие договорных отношений между

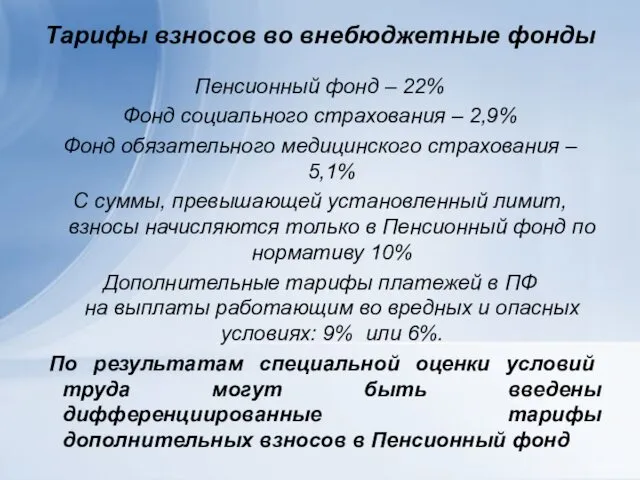

Тарифы взносов во внебюджетные фонды

Пенсионный фонд – 22%

Фонд социального страхования –

Тарифы взносов во внебюджетные фонды

Пенсионный фонд – 22%

Фонд социального страхования –

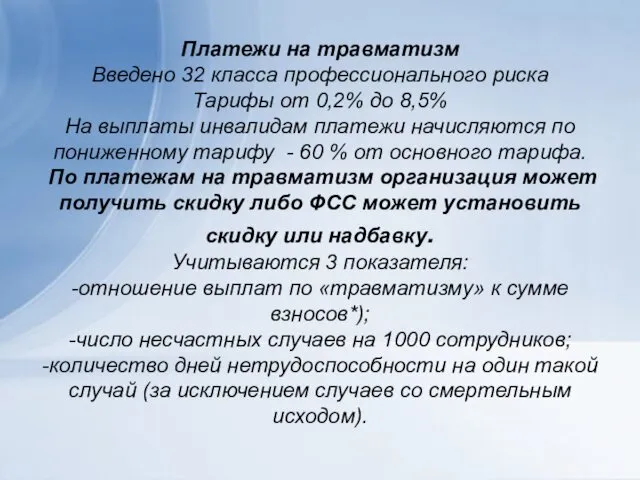

Платежи на травматизм

Введено 32 класса профессионального риска

Тарифы от 0,2% до 8,5%

На

Платежи на травматизм Введено 32 класса профессионального риска Тарифы от 0,2% до 8,5% На

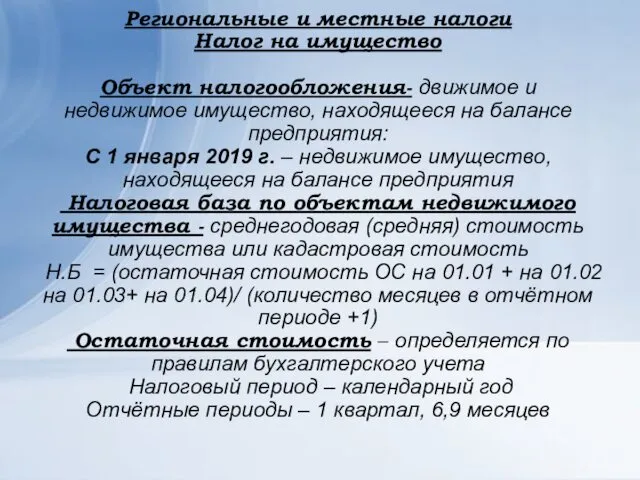

Региональные и местные налоги

Налог на имущество

Объект налогообложения- движимое и недвижимое имущество,

Региональные и местные налоги Налог на имущество Объект налогообложения- движимое и недвижимое имущество,

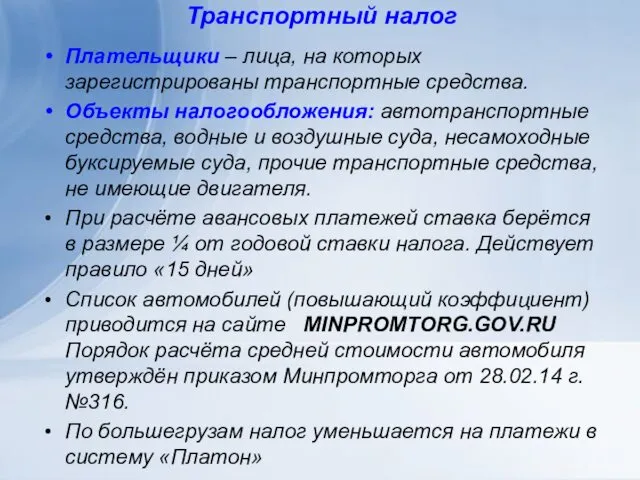

Транспортный налог

Плательщики – лица, на которых зарегистрированы транспортные средства.

Объекты налогообложения: автотранспортные

Транспортный налог

Плательщики – лица, на которых зарегистрированы транспортные средства.

Объекты налогообложения: автотранспортные

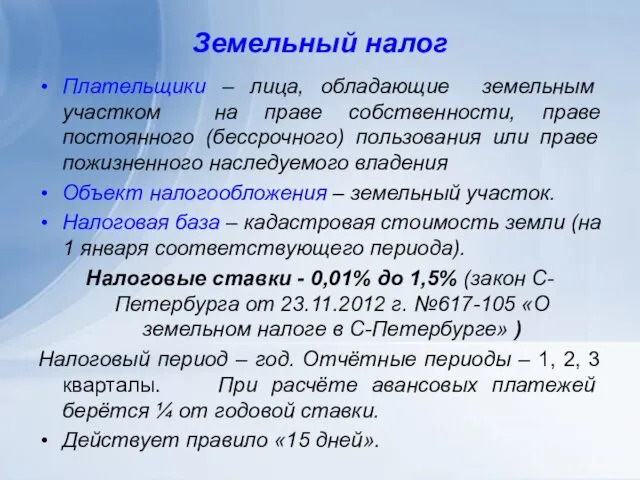

Земельный налог

Плательщики – лица, обладающие земельным участком на праве собственности, праве

Земельный налог

Плательщики – лица, обладающие земельным участком на праве собственности, праве

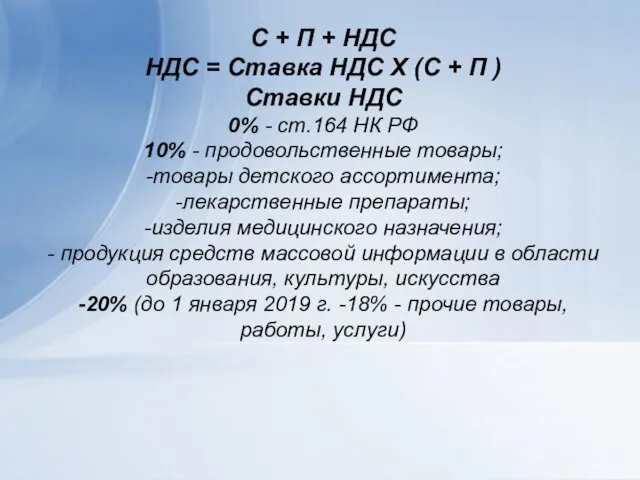

С + П + НДС

НДС = Ставка НДС Х (С +

С + П + НДС НДС = Ставка НДС Х (С +

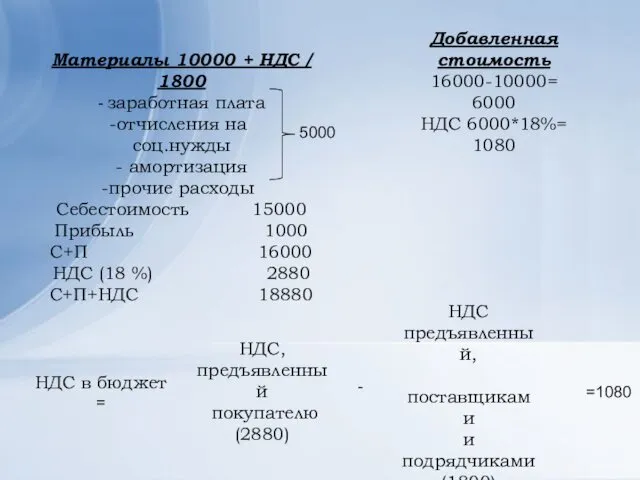

Материалы 10000 + НДС / 1800

- заработная плата

отчисления на

соц.нужды

Материалы 10000 + НДС / 1800

- заработная плата

отчисления на

соц.нужды

Плательщики НДС

организации;

индивидуальные предприниматели;

лица, признаваемые плательщиками НДС в связи с перемещением товаров

Плательщики НДС

организации;

индивидуальные предприниматели;

лица, признаваемые плательщиками НДС в связи с перемещением товаров

В целях НДС организации выполняют функции налогового агента

при аренде государственного или

В целях НДС организации выполняют функции налогового агента

при аренде государственного или

Объекты налогообложения

Операции по реализации товаров, работ, услуг и имущественных прав на

Объекты налогообложения

Операции по реализации товаров, работ, услуг и имущественных прав на

Налоговая база при реализации товаров, работ услуг и имущественных прав –

Налоговая база при реализации товаров, работ услуг и имущественных прав –

Строительство для собственных нужд . Налоговая база – стоимость строительных работ,

Строительство для собственных нужд . Налоговая база – стоимость строительных работ,

В соответствии со ст.162 НК НДС облагаются любые денежные средства, поступающие

В соответствии со ст.162 НК НДС облагаются любые денежные средства, поступающие

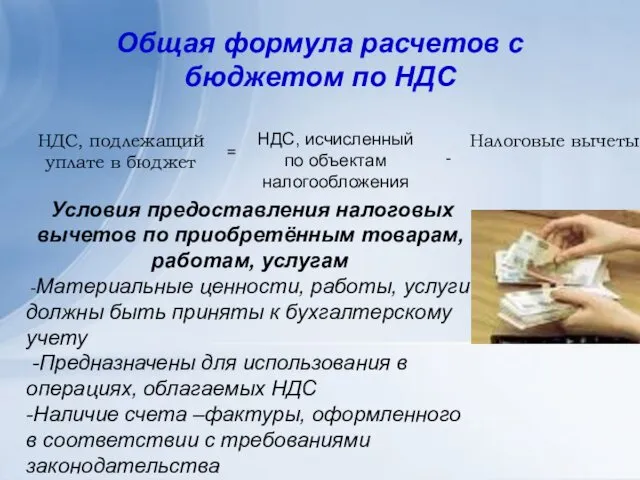

Общая формула расчетов с бюджетом по НДС

НДС, подлежащий

уплате в бюджет

НДС,

Общая формула расчетов с бюджетом по НДС

НДС, подлежащий

уплате в бюджет

НДС,

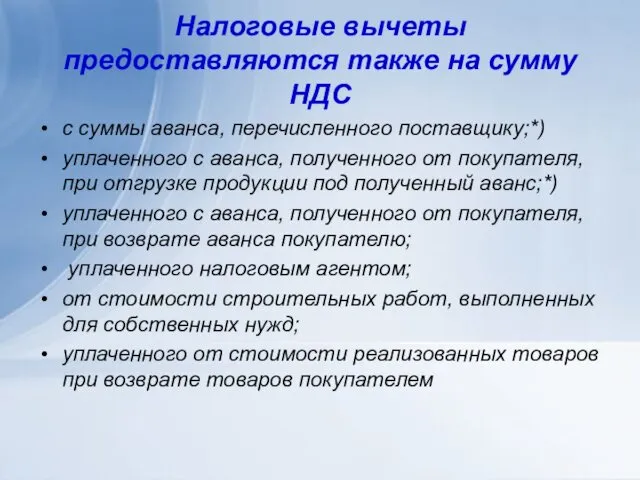

Налоговые вычеты предоставляются также на сумму НДС

с суммы аванса, перечисленного поставщику;*)

уплаченного

Налоговые вычеты предоставляются также на сумму НДС

с суммы аванса, перечисленного поставщику;*)

уплаченного

Налоговый вычет не предоставляется по товарам, работам, услугам, предназначенным для использования

Налоговый вычет не предоставляется по товарам, работам, услугам, предназначенным для использования

При наличии операций, облагаемых и не облагаемых НДС, необходимо вести раздельный

При наличии операций, облагаемых и не облагаемых НДС, необходимо вести раздельный

Счёт-фактура – документ, являющийся основанием для принятия НДС к вычету.

Ошибки в

Счёт-фактура – документ, являющийся основанием для принятия НДС к вычету.

Ошибки в

Порядок работы со счетами- фактурами ст. 169 НК РФ

Постановление Правительства

Порядок работы со счетами- фактурами ст. 169 НК РФ

Постановление Правительства

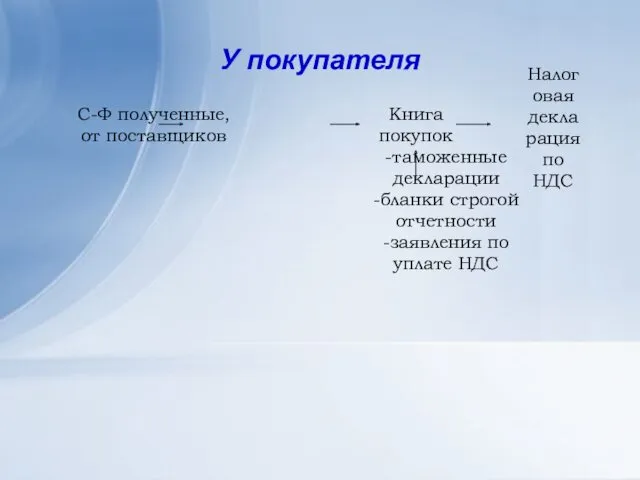

У покупателя

С-Ф полученные,

от поставщиков

Книга

покупок

-таможенные декларации

-бланки строгой отчетности

-заявления по

У покупателя

С-Ф полученные,

от поставщиков

Книга

покупок

-таможенные декларации

-бланки строгой отчетности

-заявления по

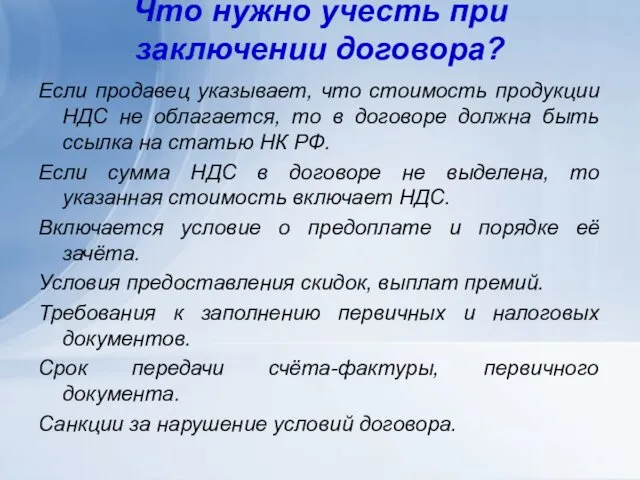

Что нужно учесть при заключении договора?

Если продавец указывает, что стоимость продукции

Что нужно учесть при заключении договора?

Если продавец указывает, что стоимость продукции

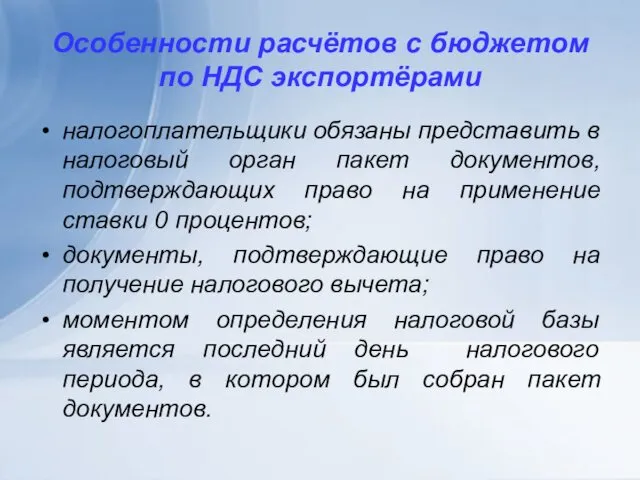

Особенности расчётов с бюджетом по НДС экспортёрами

налогоплательщики обязаны представить в налоговый

Особенности расчётов с бюджетом по НДС экспортёрами

налогоплательщики обязаны представить в налоговый

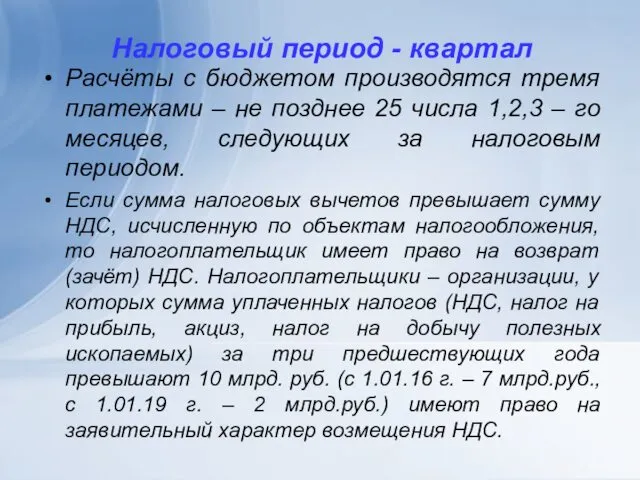

Налоговый период - квартал

Расчёты с бюджетом производятся тремя платежами – не

Налоговый период - квартал

Расчёты с бюджетом производятся тремя платежами – не

Налог на прибыль

Прибыль = Доходы - Расходы

От реализации

товаров,

работ,

услуг

Налог на прибыль

Прибыль = Доходы - Расходы

От реализации

товаров,

работ,

услуг

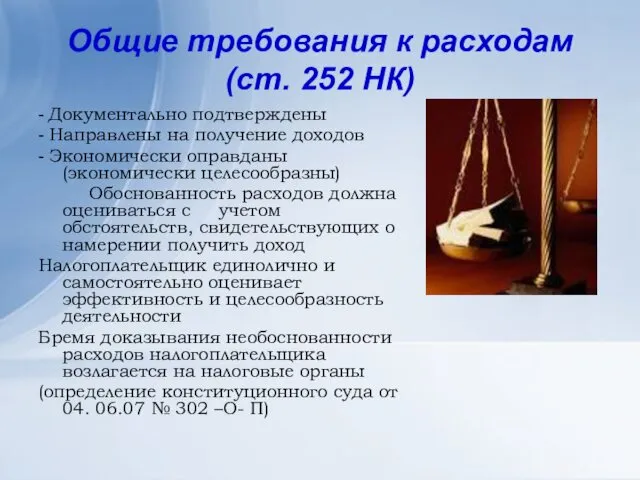

Общие требования к расходам

(ст. 252 НК)

- Документально подтверждены

- Направлены на

Общие требования к расходам

(ст. 252 НК)

- Документально подтверждены

- Направлены на

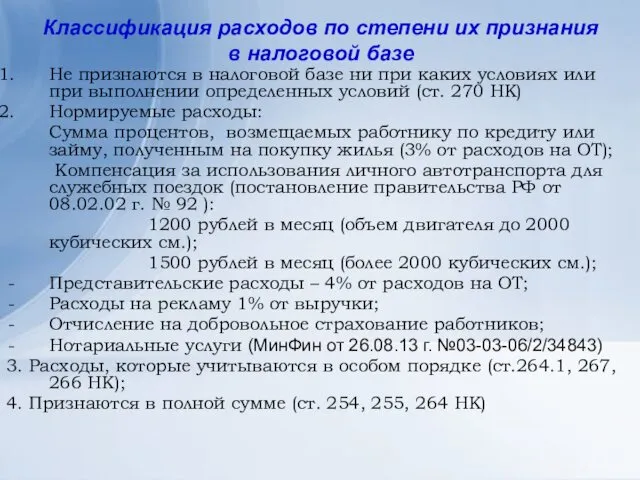

Классификация расходов по степени их признания в налоговой базе

Не признаются в

Классификация расходов по степени их признания в налоговой базе

Не признаются в

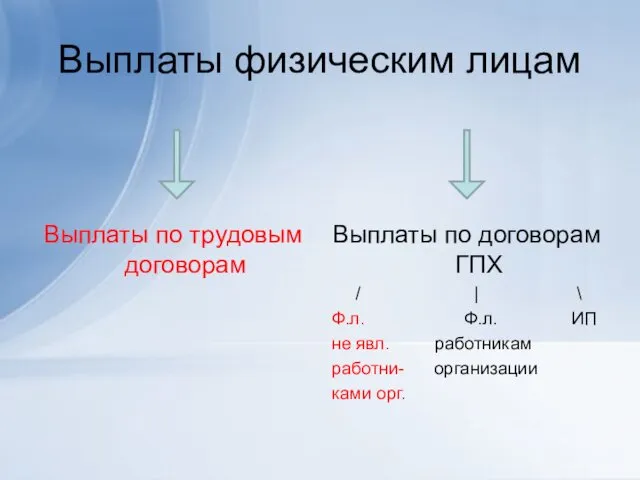

Выплаты физическим лицам

Выплаты по трудовым договорам

Выплаты по договорам ГПХ

/ |

Выплаты физическим лицам

Выплаты по трудовым договорам

Выплаты по договорам ГПХ

/ |

Материальные расходы установлены ст.254 НК РФ. Для целей налогообложения к

Материальные расходы установлены ст.254 НК РФ. Для целей налогообложения к

Расходы на оплату труда

/

Выплаты в соответствии с законодательством

ст.255 НК РФ

Расходы на оплату труда

/

Выплаты в соответствии с законодательством

ст.255 НК РФ

Амортизируемое имущество – объекты, СПИ которых более 12 месяцев, стоимость –

Амортизируемое имущество – объекты, СПИ которых более 12 месяцев, стоимость –

Амортизационная премия в налоговом учёте

В соответствии с учётной политикой можно применять

Амортизационная премия в налоговом учёте

В соответствии с учётной политикой можно применять

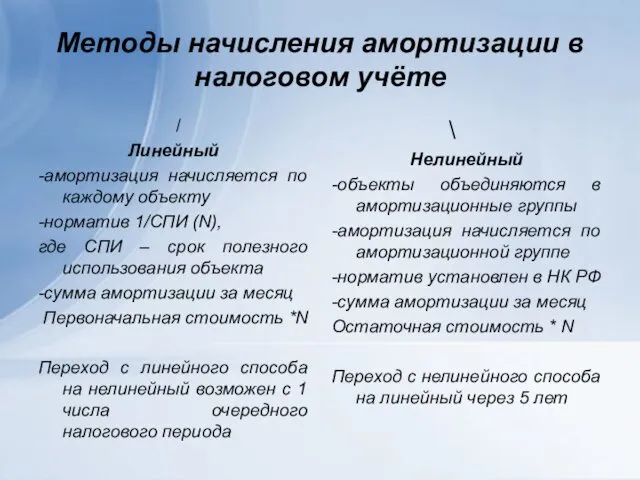

Методы начисления амортизации в налоговом учёте

/

Линейный

-амортизация начисляется по каждому объекту

-норматив

Методы начисления амортизации в налоговом учёте

/

Линейный

-амортизация начисляется по каждому объекту

-норматив

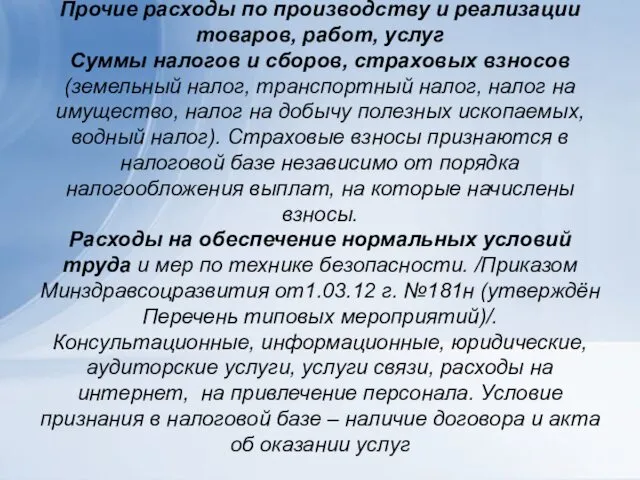

Прочие расходы по производству и реализации товаров, работ, услуг

Суммы налогов и

Прочие расходы по производству и реализации товаров, работ, услуг Суммы налогов и

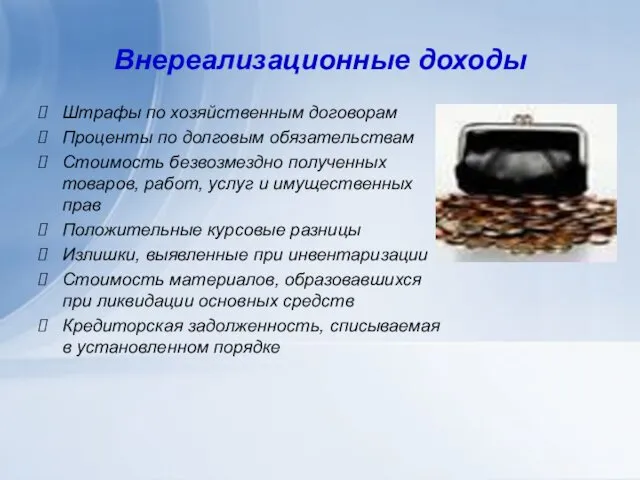

Внереализационные доходы

Штрафы по хозяйственным договорам

Проценты по долговым обязательствам

Стоимость безвозмездно полученных товаров,

Внереализационные доходы

Штрафы по хозяйственным договорам

Проценты по долговым обязательствам

Стоимость безвозмездно полученных товаров,

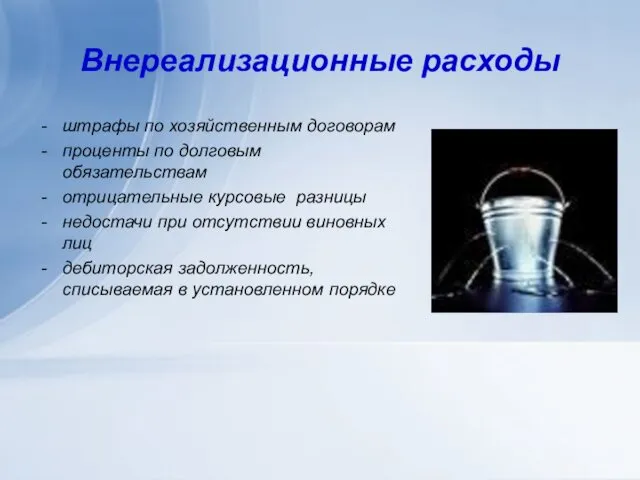

Внереализационные расходы

штрафы по хозяйственным договорам

проценты по долговым обязательствам

отрицательные курсовые разницы

недостачи при

Внереализационные расходы

штрафы по хозяйственным договорам

проценты по долговым обязательствам

отрицательные курсовые разницы

недостачи при

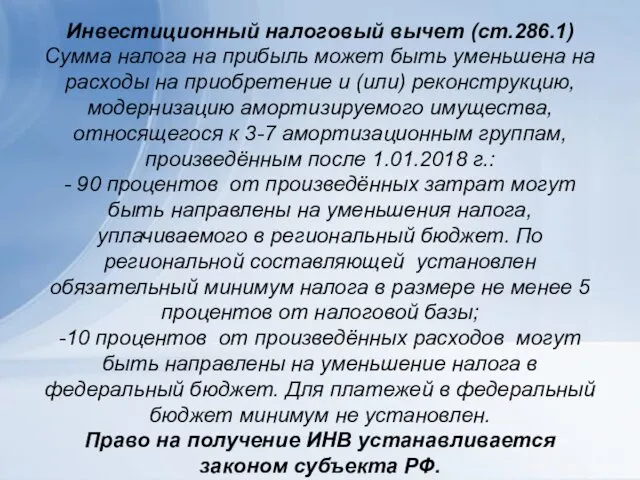

Инвестиционный налоговый вычет (ст.286.1)

Сумма налога на прибыль может быть уменьшена на

Инвестиционный налоговый вычет (ст.286.1) Сумма налога на прибыль может быть уменьшена на

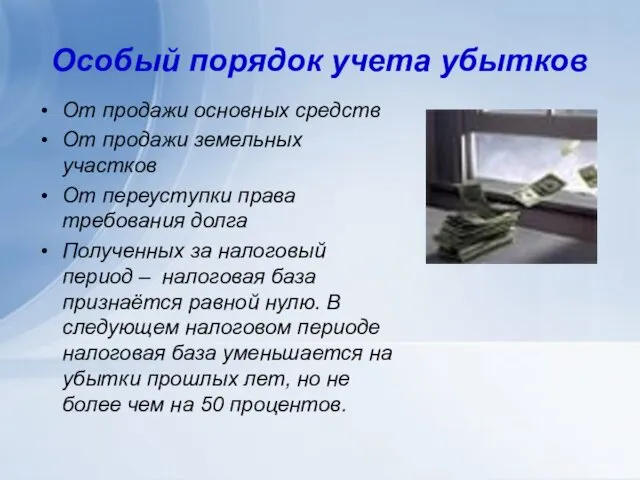

Особый порядок учета убытков

От продажи основных средств

От продажи земельных участков

От переуступки

Особый порядок учета убытков

От продажи основных средств

От продажи земельных участков

От переуступки

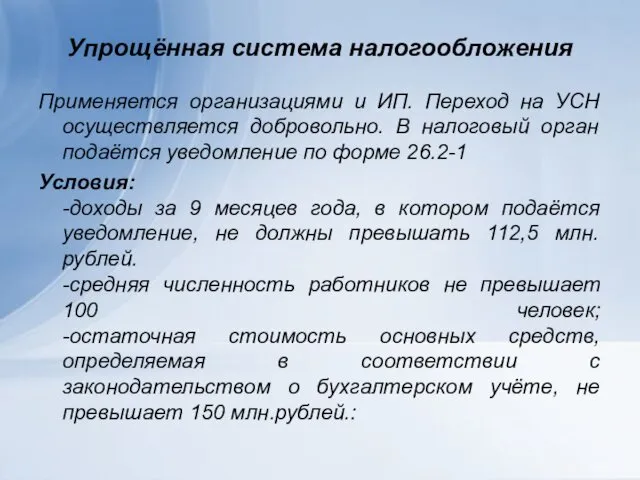

Упрощённая система налогообложения

Применяется организациями и ИП. Переход на УСН осуществляется добровольно.

Упрощённая система налогообложения

Применяется организациями и ИП. Переход на УСН осуществляется добровольно.

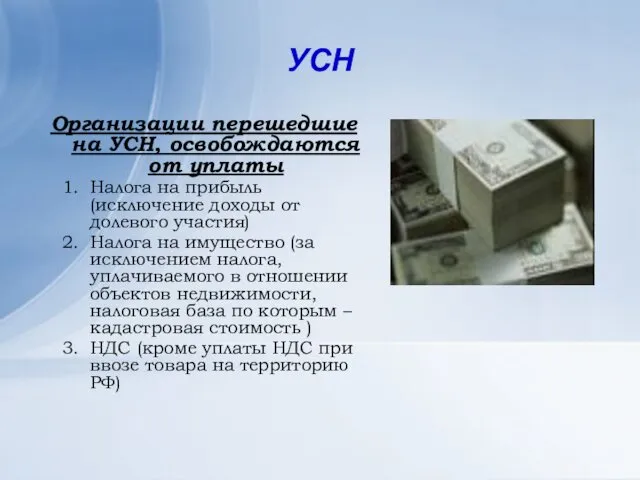

УСН

Организации перешедшие на УСН, освобождаются от уплаты

Налога на прибыль (исключение доходы

УСН

Организации перешедшие на УСН, освобождаются от уплаты

Налога на прибыль (исключение доходы

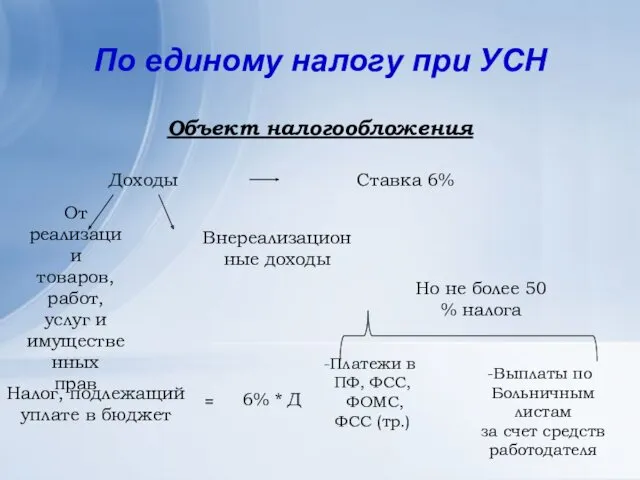

По единому налогу при УСН

Объект налогообложения

Доходы

Ставка 6%

От реализации

товаров,

работ,

услуг и

имущественных

прав

Внереализационные доходы

Налог,

По единому налогу при УСН

Объект налогообложения

Доходы

Ставка 6%

От реализации

товаров,

работ,

услуг и

имущественных

прав

Внереализационные доходы

Налог,

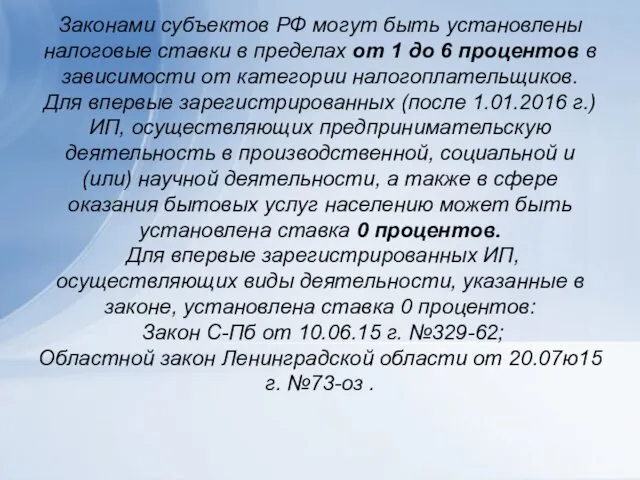

Законами субъектов РФ могут быть установлены налоговые ставки в пределах от

Законами субъектов РФ могут быть установлены налоговые ставки в пределах от

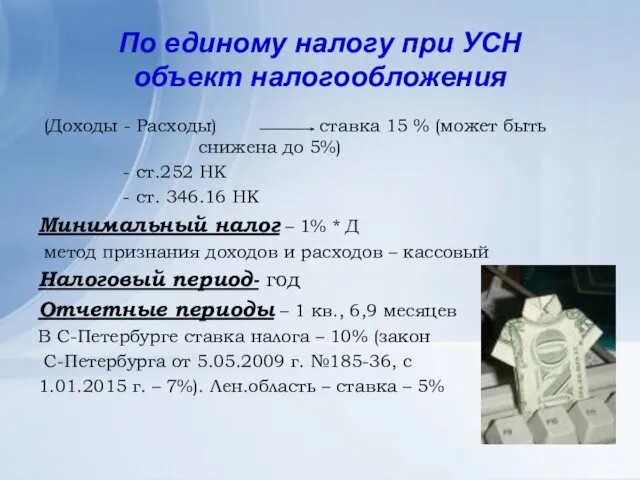

По единому налогу при УСН

объект налогообложения

(Доходы - Расходы) ставка 15

По единому налогу при УСН

объект налогообложения

(Доходы - Расходы) ставка 15

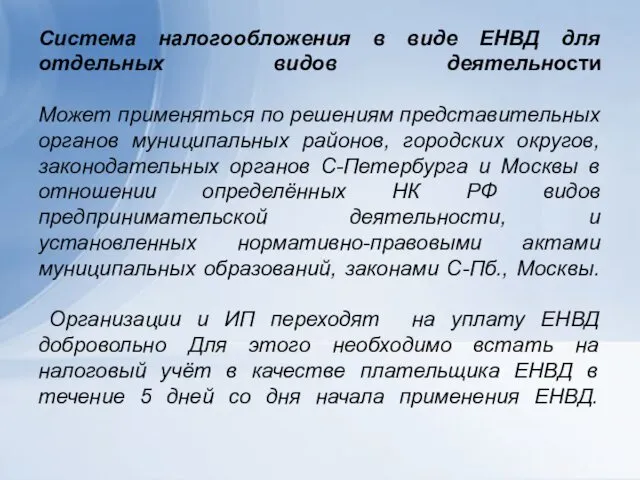

Система налогообложения в виде ЕНВД для отдельных видов деятельности

Может применяться по

Система налогообложения в виде ЕНВД для отдельных видов деятельности Может применяться по

Патентная система налогообложения

Применять патентную систему могут только ИП.

НК РФ установлено 63

Патентная система налогообложения Применять патентную систему могут только ИП. НК РФ установлено 63

Объект налогообложения – потенциально возможный доход по конкретному виду деятельности.

Ставка налога

Объект налогообложения – потенциально возможный доход по конкретному виду деятельности. Ставка налога

Общие рекомендации по обучению студентов финансовой грамотности и методике ее преподавания

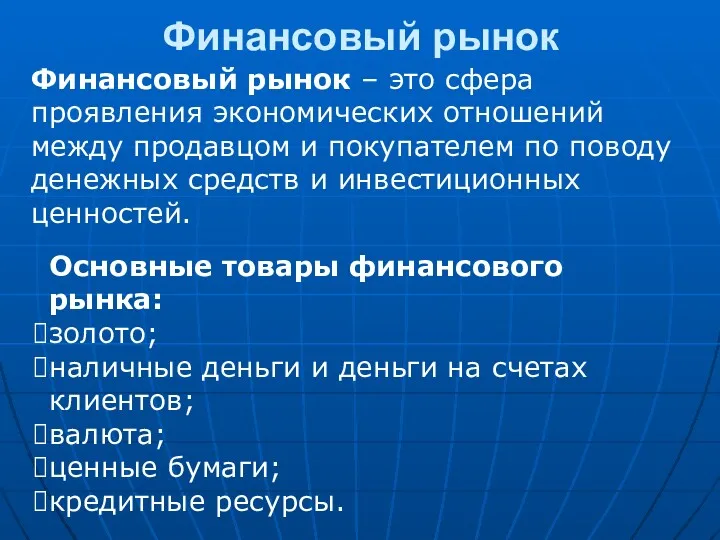

Общие рекомендации по обучению студентов финансовой грамотности и методике ее преподавания Финансовый рынок

Финансовый рынок Мотивация и стимулирование труда персонала

Мотивация и стимулирование труда персонала Корпоративное налоговое планирование

Корпоративное налоговое планирование Операционные риски

Операционные риски Рынок долгового капитала. (4)

Рынок долгового капитала. (4) Об обязательном пенсионном страховании в Российской Федерации. Глава I. Общие положения

Об обязательном пенсионном страховании в Российской Федерации. Глава I. Общие положения Пенсионный фонд РФ, его роль, проблемы формирования и использования на УПФР по Цильнинскому району

Пенсионный фонд РФ, его роль, проблемы формирования и использования на УПФР по Цильнинскому району Ұйым міндeттeмeлepінің есебі және aудиті

Ұйым міндeттeмeлepінің есебі және aудиті Проект Единая карта школьника

Проект Единая карта школьника Loan Repayment Options: What You Need to Know

Loan Repayment Options: What You Need to Know Efective Property Investments in the European Market

Efective Property Investments in the European Market МСА 620 “Использование работы эксперта”

МСА 620 “Использование работы эксперта” Банковская система России 2016. Практические вопросы надзора и регулирования

Банковская система России 2016. Практические вопросы надзора и регулирования Валютная политика

Валютная политика Организация учета и анализ использования основных средств (на примере ООО Горы Осинский район Пермский край)

Организация учета и анализ использования основных средств (на примере ООО Горы Осинский район Пермский край) Денежные доходы организации и финансовые результаты ее хозяйственной деятельности (На примере ООО Нестле Россия)

Денежные доходы организации и финансовые результаты ее хозяйственной деятельности (На примере ООО Нестле Россия) Равновесие денежного рынка. Финансовая система. Тема 10

Равновесие денежного рынка. Финансовая система. Тема 10 Инфляция и семейная экономика. 8 класс

Инфляция и семейная экономика. 8 класс Бизнес-ангелы и их роль в современной экономике

Бизнес-ангелы и их роль в современной экономике Концептуальные основы подготовки и представления финансовой отчетности

Концептуальные основы подготовки и представления финансовой отчетности Учет основных средств

Учет основных средств هزینه های قابل قبول

هزینه های قابل قبول Заработная плата одного расчетного периода

Заработная плата одного расчетного периода Інфляція, дефляція, індекс споживчих цін

Інфляція, дефляція, індекс споживчих цін Вопросы оплаты труда в образовательном учреждении

Вопросы оплаты труда в образовательном учреждении Контрактная система в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд

Контрактная система в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд Учет и анализ реализации готовой продукции

Учет и анализ реализации готовой продукции