- Риск-менеджмент

Содержание

- 2. Управление риском (риск-менеджмент) - процесс принятия и выполнения управленческих решений, которые минимизируют неблагоприятное влияние на организацию

- 3. Развитие концепции управления риском: 1890-е – первый «план управления рисками» (США, строительство ж/д). 1950-е – повышение

- 4. Функции риск-менеджмента: прогнозирование; организация; регулирование; координация; стимулирование; контроль.

- 5. Система управления рисками: понять потребность в управлении рисками; оценить уровень проблем, рисков; собрать данные о фактических

- 6. Организация риск-менеджмента:

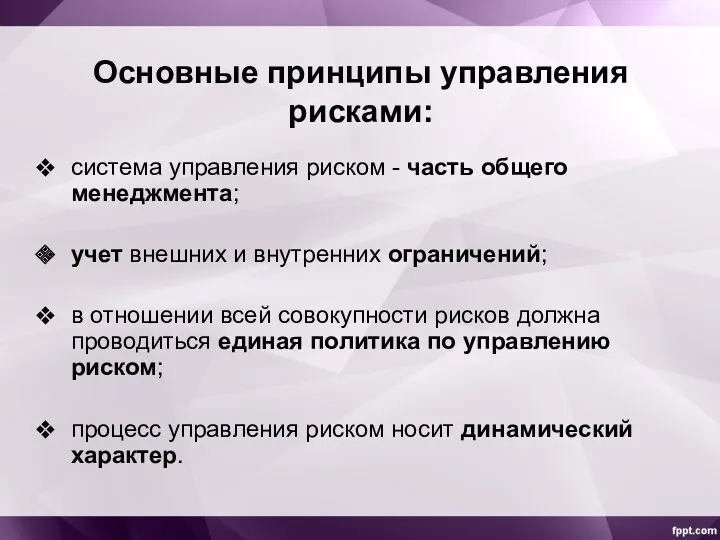

- 7. Основные принципы управления рисками: система управления риском - часть общего менеджмента; учет внешних и внутренних ограничений;

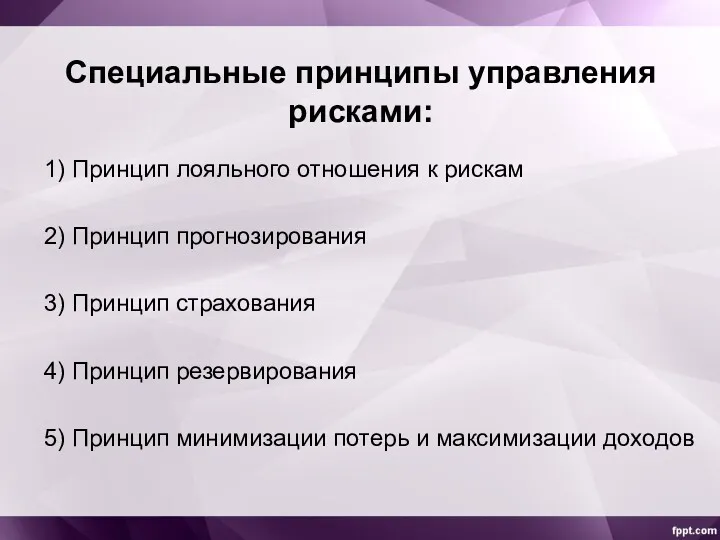

- 8. Специальные принципы управления рисками: 1) Принцип лояльного отношения к рискам 2) Принцип прогнозирования 3) Принцип страхования

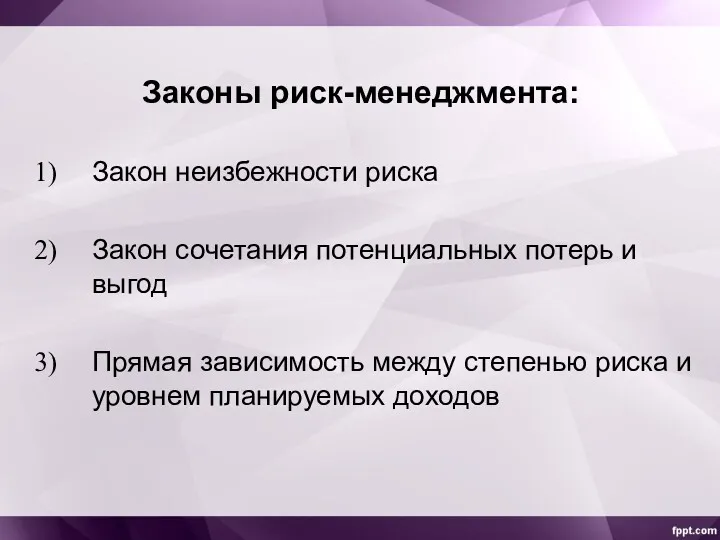

- 9. Законы риск-менеджмента: Закон неизбежности риска Закон сочетания потенциальных потерь и выгод Прямая зависимость между степенью риска

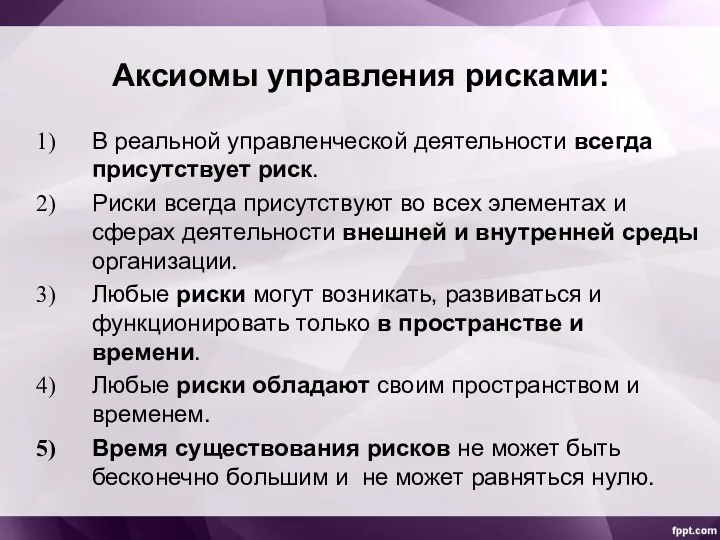

- 10. Аксиомы управления рисками: В реальной управленческой деятельности всегда присутствует риск. Риски всегда присутствуют во всех элементах

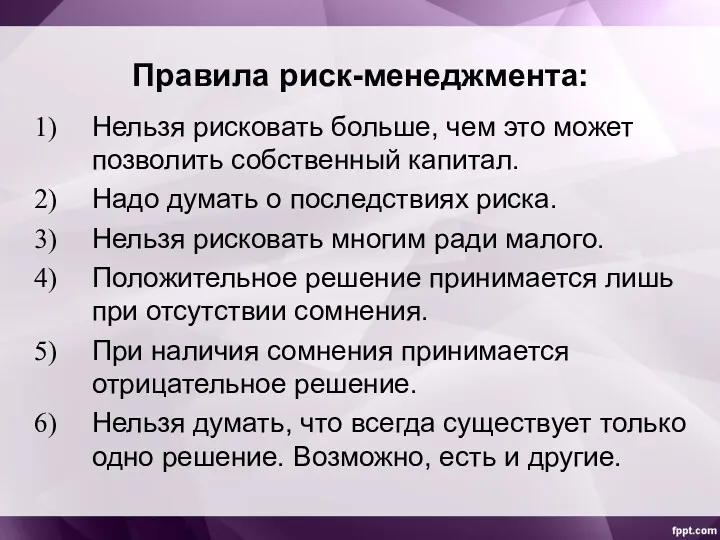

- 11. Правила риск-менеджмента: Нельзя рисковать больше, чем это может позволить собственный капитал. Надо думать о последствиях риска.

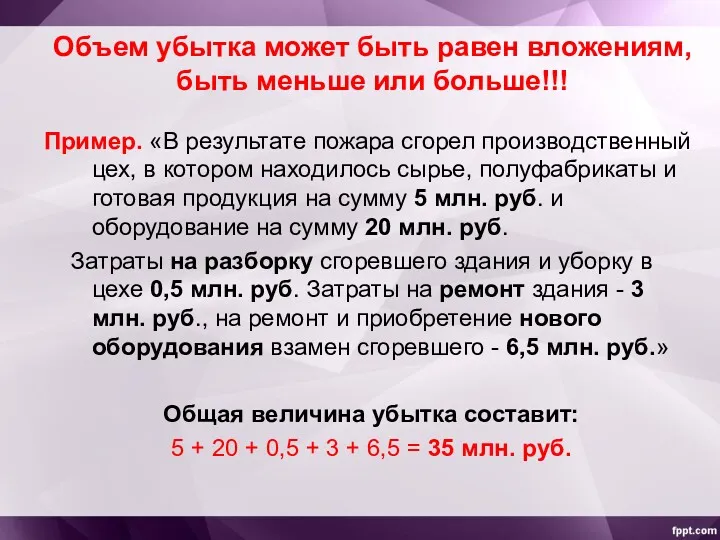

- 12. Объем убытка может быть равен вложениям, быть меньше или больше!!! Пример. «В результате пожара сгорел производственный

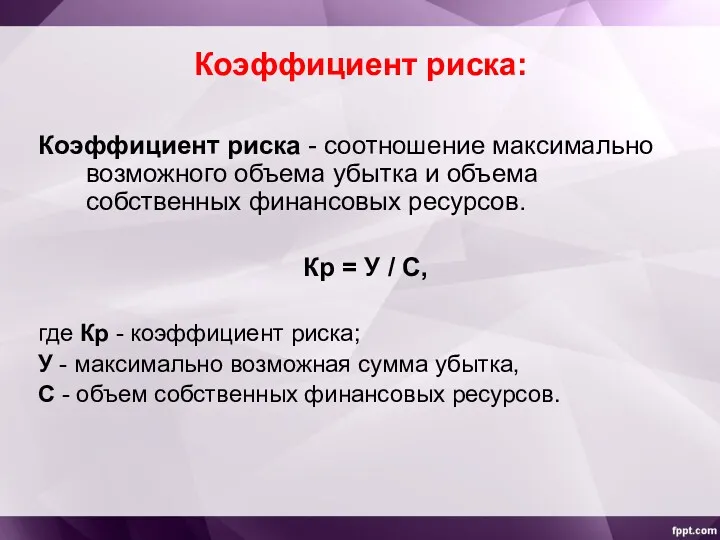

- 13. Коэффициент риска: Коэффициент риска - соотношение максимально возможного объема убытка и объема собственных финансовых ресурсов. Кр

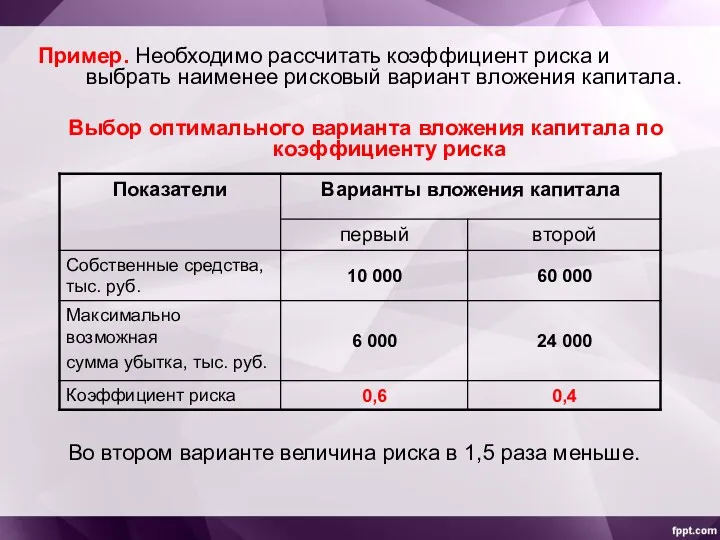

- 14. Пример. Необходимо рассчитать коэффициент риска и выбрать наименее рисковый вариант вложения капитала. Выбор оптимального варианта вложения

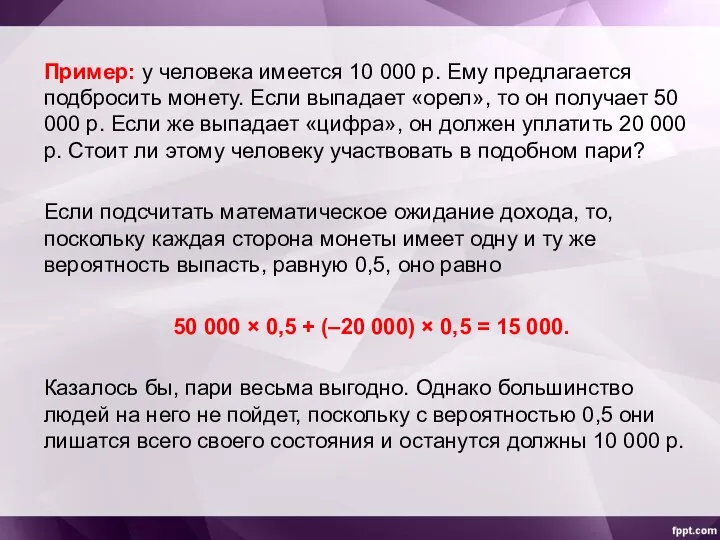

- 15. Пример: у человека имеется 10 000 р. Ему предлагается подбросить монету. Если выпадает «орел», то он

- 17. В стратегии риск-менеджмента применяются правила: Максимум выигрыша. Оптимальная вероятность результата. Оптимальная колеблемость результата. Оптимальное сочетание выигрыша

- 18. 1. Максимум выигрыша: Сущность правила максимума выигрыша - из возможных вариантов рисковых вложений капитала выбирается вариант,

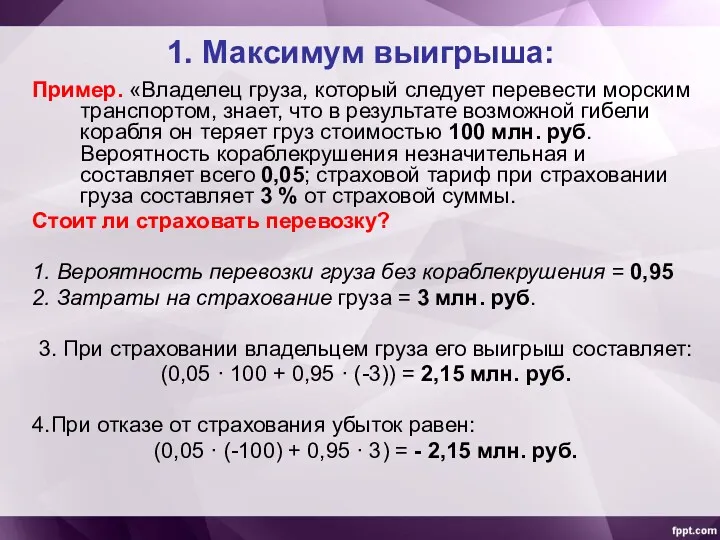

- 19. 1. Максимум выигрыша: Пример. «Владелец груза, который следует перевести морским транспортом, знает, что в результате возможной

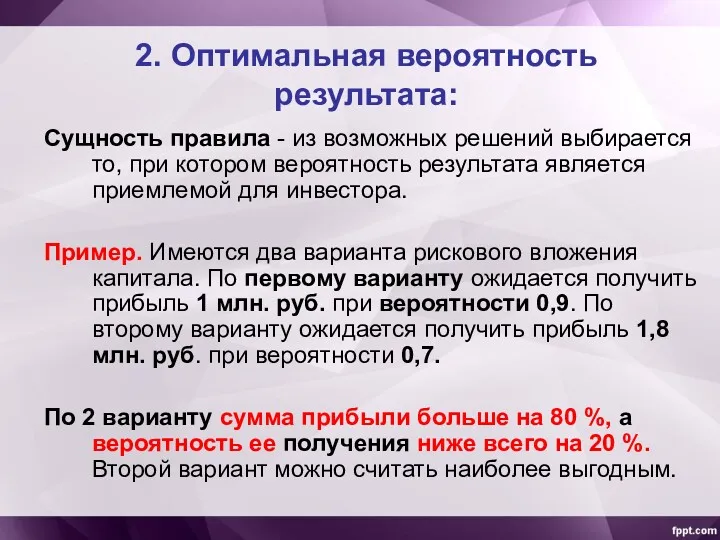

- 20. 2. Оптимальная вероятность результата: Сущность правила - из возможных решений выбирается то, при котором вероятность результата

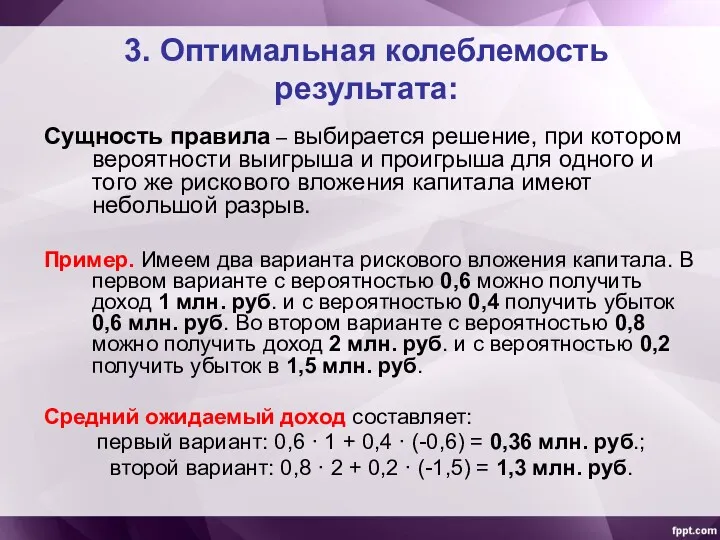

- 21. 3. Оптимальная колеблемость результата: Сущность правила – выбирается решение, при котором вероятности выигрыша и проигрыша для

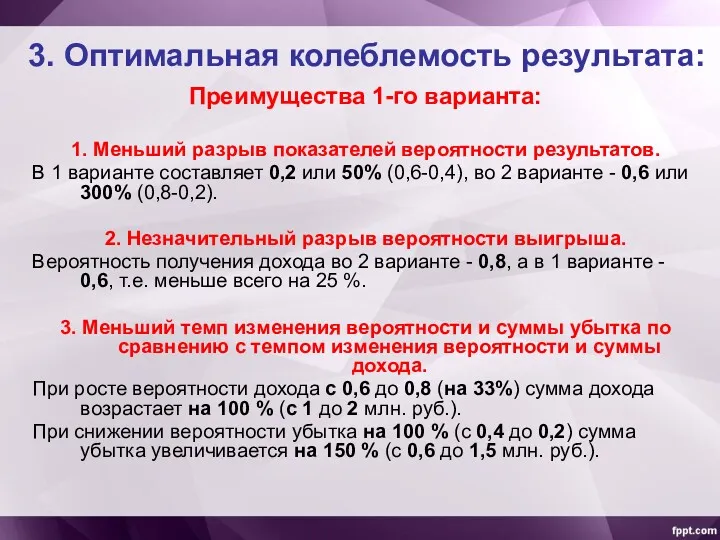

- 22. 3. Оптимальная колеблемость результата: Преимущества 1-го варианта: 1. Меньший разрыв показателей вероятности результатов. В 1 варианте

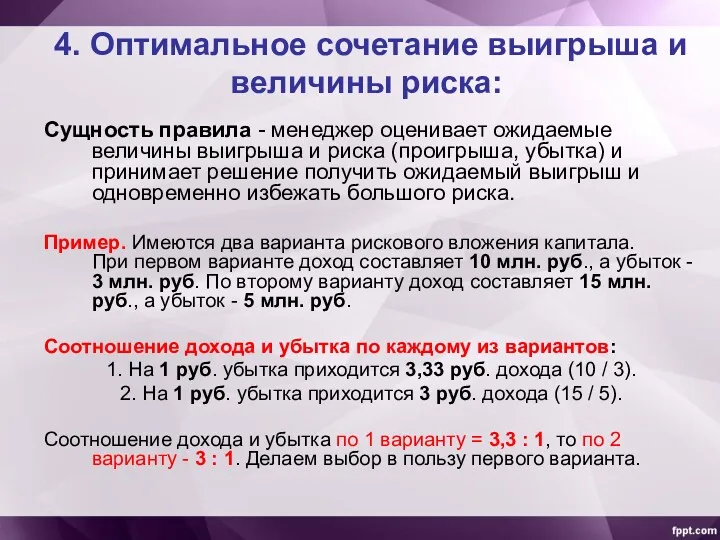

- 23. 4. Оптимальное сочетание выигрыша и величины риска: Сущность правила - менеджер оценивает ожидаемые величины выигрыша и

- 25. Скачать презентацию

Управление риском (риск-менеджмент) - процесс принятия и выполнения управленческих решений, которые

Управление риском (риск-менеджмент) - процесс принятия и выполнения управленческих решений, которые

Развитие концепции управления риском:

1890-е – первый «план управления рисками» (США, строительство

Развитие концепции управления риском:

1890-е – первый «план управления рисками» (США, строительство

Функции риск-менеджмента:

прогнозирование;

организация;

регулирование;

координация;

стимулирование;

контроль.

Функции риск-менеджмента:

прогнозирование;

организация;

регулирование;

координация;

стимулирование;

контроль.

Система управления рисками:

понять потребность в управлении рисками;

оценить уровень проблем, рисков;

собрать данные

Система управления рисками:

понять потребность в управлении рисками;

оценить уровень проблем, рисков;

собрать данные

Организация риск-менеджмента:

Организация риск-менеджмента:

Основные принципы управления рисками:

система управления риском - часть общего менеджмента;

учет внешних

Основные принципы управления рисками:

система управления риском - часть общего менеджмента;

учет внешних

Специальные принципы управления рисками:

1) Принцип лояльного отношения к рискам

2) Принцип прогнозирования

3)

Специальные принципы управления рисками:

1) Принцип лояльного отношения к рискам

2) Принцип прогнозирования

3)

Законы риск-менеджмента:

Закон неизбежности риска

Закон сочетания потенциальных потерь и выгод

Прямая зависимость между

Законы риск-менеджмента:

Закон неизбежности риска

Закон сочетания потенциальных потерь и выгод

Прямая зависимость между

Аксиомы управления рисками:

В реальной управленческой деятельности всегда присутствует риск.

Риски всегда

Аксиомы управления рисками:

В реальной управленческой деятельности всегда присутствует риск.

Риски всегда

Правила риск-менеджмента:

Нельзя рисковать больше, чем это может позволить собственный капитал.

Надо думать

Правила риск-менеджмента:

Нельзя рисковать больше, чем это может позволить собственный капитал.

Надо думать

Объем убытка может быть равен вложениям, быть меньше или больше!!!

Пример. «В

Объем убытка может быть равен вложениям, быть меньше или больше!!!

Пример. «В

Коэффициент риска:

Коэффициент риска - соотношение максимально возможного объема убытка и объема

Коэффициент риска:

Коэффициент риска - соотношение максимально возможного объема убытка и объема

Пример. Необходимо рассчитать коэффициент риска и выбрать наименее рисковый вариант вложения

Пример. Необходимо рассчитать коэффициент риска и выбрать наименее рисковый вариант вложения

Пример: у человека имеется 10 000 р. Ему предлагается подбросить монету.

Пример: у человека имеется 10 000 р. Ему предлагается подбросить монету.

В стратегии риск-менеджмента применяются правила:

Максимум выигрыша.

Оптимальная вероятность результата.

Оптимальная колеблемость результата.

Оптимальное сочетание

В стратегии риск-менеджмента применяются правила:

Максимум выигрыша.

Оптимальная вероятность результата.

Оптимальная колеблемость результата.

Оптимальное сочетание

1. Максимум выигрыша:

Сущность правила максимума выигрыша - из возможных вариантов рисковых

1. Максимум выигрыша:

Сущность правила максимума выигрыша - из возможных вариантов рисковых

1. Максимум выигрыша:

Пример. «Владелец груза, который следует перевести морским транспортом, знает,

1. Максимум выигрыша:

Пример. «Владелец груза, который следует перевести морским транспортом, знает,

2. Оптимальная вероятность результата:

Сущность правила - из возможных решений выбирается то,

2. Оптимальная вероятность результата:

Сущность правила - из возможных решений выбирается то,

3. Оптимальная колеблемость результата:

Сущность правила – выбирается решение, при котором вероятности

3. Оптимальная колеблемость результата:

Сущность правила – выбирается решение, при котором вероятности

3. Оптимальная колеблемость результата:

Преимущества 1-го варианта:

1. Меньший разрыв показателей вероятности результатов.

В

3. Оптимальная колеблемость результата:

Преимущества 1-го варианта:

1. Меньший разрыв показателей вероятности результатов.

В

4. Оптимальное сочетание выигрыша и величины риска:

Сущность правила - менеджер оценивает

4. Оптимальное сочетание выигрыша и величины риска:

Сущность правила - менеджер оценивает

SCAT Әуе компаниясы

SCAT Әуе компаниясы Понятие, цели и этапы деловой оценки персонала

Понятие, цели и этапы деловой оценки персонала Процессный подход. Функции управления

Процессный подход. Функции управления Направление подготовки 080200 Менеджмент

Направление подготовки 080200 Менеджмент Инновации, как объект управления. (Тема 1)

Инновации, как объект управления. (Тема 1) Анализ международного опыта по государственной службы

Анализ международного опыта по государственной службы Підвищення ефективності управління персоналом організації

Підвищення ефективності управління персоналом організації Педагогический менеджмент, как теория и практика управления образовательным процессом

Педагогический менеджмент, как теория и практика управления образовательным процессом Профессиональная этика государственного служащего

Профессиональная этика государственного служащего Разработка мероприятий по повышению конкурентоспособности предприятия (на примере ООО ЧЗСМ)

Разработка мероприятий по повышению конкурентоспособности предприятия (на примере ООО ЧЗСМ) Основные направления повышения эффективности формирования системы управления персоналом на торговом предприятии

Основные направления повышения эффективности формирования системы управления персоналом на торговом предприятии Название компании. Слоган компании

Название компании. Слоган компании Логистика. Обязанности логиста

Логистика. Обязанности логиста Кто такие и зачем нужны Попечительские советы в НКО

Кто такие и зачем нужны Попечительские советы в НКО Процесс управления организацией

Процесс управления организацией Медициналық қызметін басқару

Медициналық қызметін басқару Оптимизация стимулирования вовлеченности персонала, как способ повышения эффективности в АЦ Британия

Оптимизация стимулирования вовлеченности персонала, как способ повышения эффективности в АЦ Британия Группа компаний РyссОйл

Группа компаний РyссОйл Цепи поставок. Tarneja ahhelaliigid

Цепи поставок. Tarneja ahhelaliigid Управління життям

Управління життям Key Performance Indicators (KPI). Основные правила KPI

Key Performance Indicators (KPI). Основные правила KPI Философия управления персоналом

Философия управления персоналом Организационное поведение

Организационное поведение Организационный план. Персонал

Организационный план. Персонал Ассессмент-центр как метод отбора персонала

Ассессмент-центр как метод отбора персонала Стать супервайзером. Планирование

Стать супервайзером. Планирование Влияние изменении таможенного законодательства на логистическую цепь поставки товаров

Влияние изменении таможенного законодательства на логистическую цепь поставки товаров Виды и методы обучения персонала в организации

Виды и методы обучения персонала в организации