- Экономические показатели. Определение

Содержание

- 2. Определение Экономический показатель – это количественная характеристика экономического объекта или явления (например, есть показатели инфляции, показатели

- 3. Два блока показателей 1. Обобщающие показатели – относительные и средние величины, дисперсия, темпы роста и т.п.

- 4. Два блока статистических показателей 2. Конкретные показатели – коэффициент занятости, экспорт и импорт, объем производства и

- 5. Четыре группы обобщающих показателей Абсолютные показатели Относительные показатели Средние показатели Показатели вариации

- 6. Абсолютные показатели – это показатели, отражающие уровень развития или размеры объекта, процесса или явления. Примеры: заработная

- 7. Абсолютные показатели Главная особенность – абсолютные показатели являются именованными показателями, т.е. показателями, которые измеряются либо в

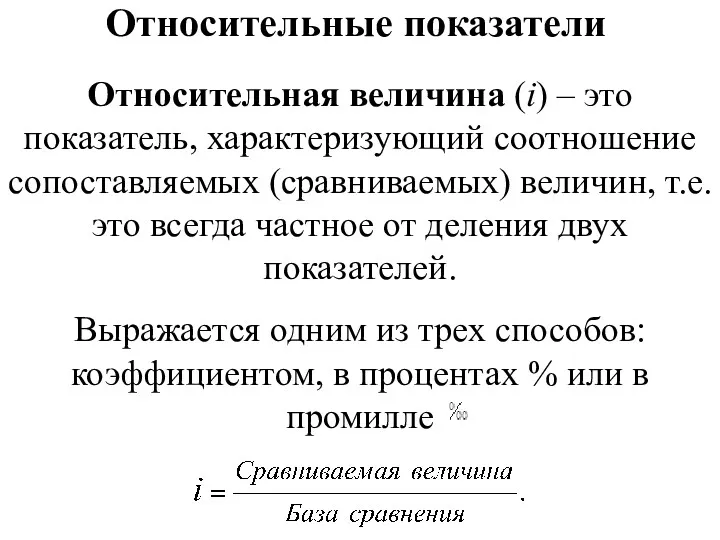

- 8. Относительные показатели Относительная величина (i) – это показатель, характеризующий соотношение сопоставляемых (сравниваемых) величин, т.е. это всегда

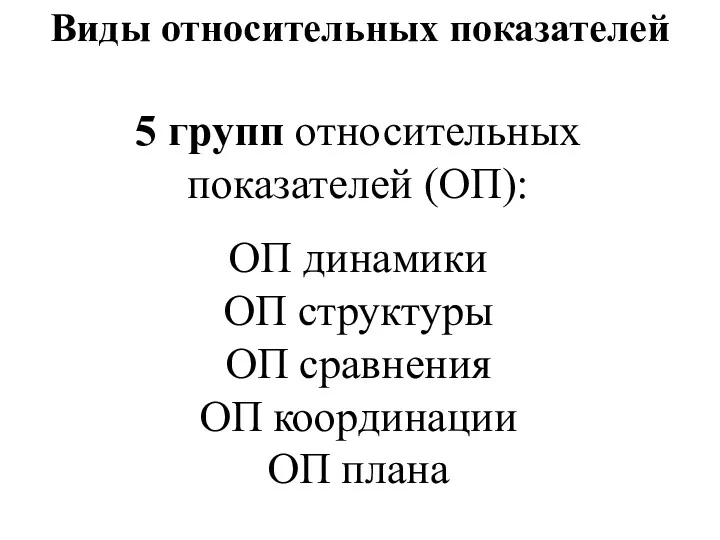

- 9. Виды относительных показателей 5 групп относительных показателей (ОП): ОП динамики ОП структуры ОП сравнения ОП координации

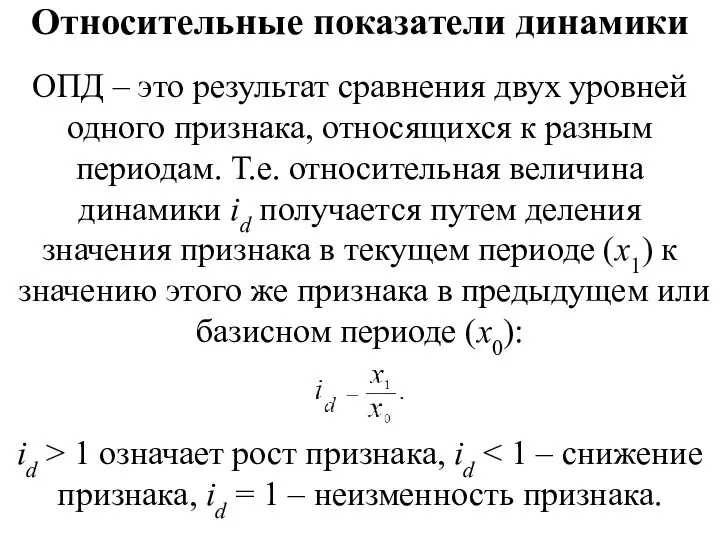

- 10. Относительные показатели динамики ОПД – это результат сравнения двух уровней одного признака, относящихся к разным периодам.

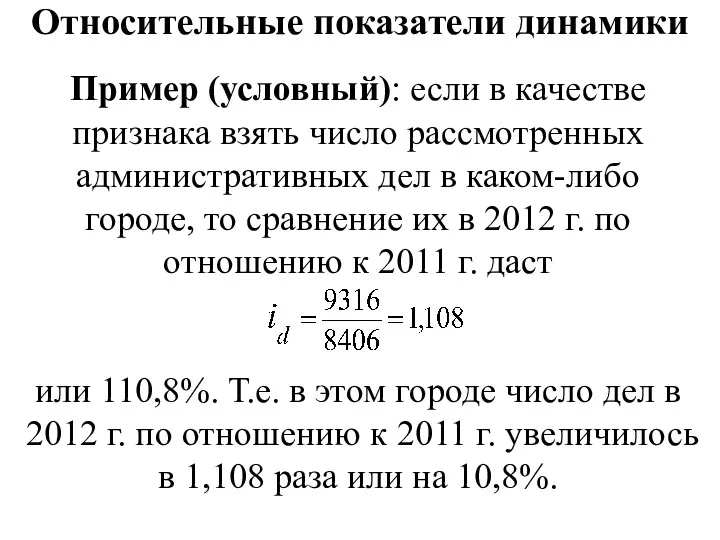

- 11. Относительные показатели динамики Пример (условный): если в качестве признака взять число рассмотренных административных дел в каком-либо

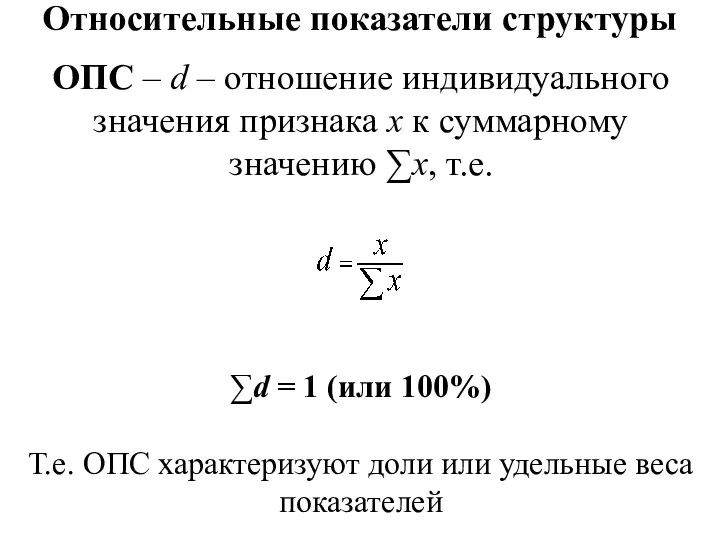

- 12. Относительные показатели структуры ОПС – d – отношение индивидуального значения признака х к суммарному значению ∑х,

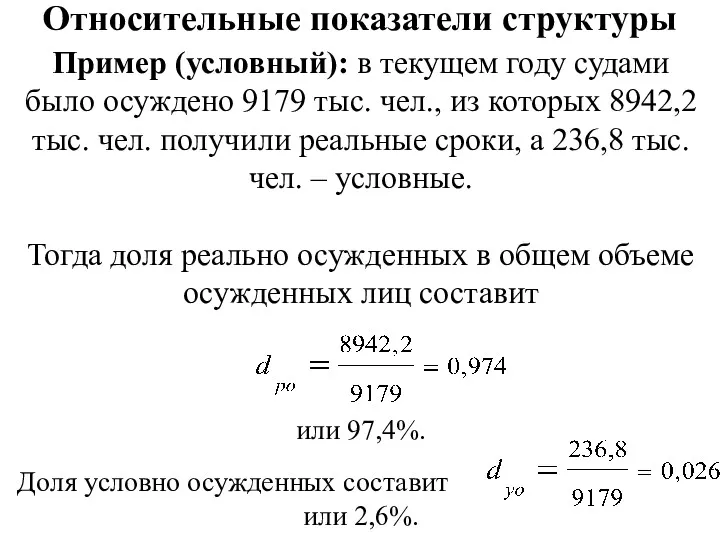

- 13. Относительные показатели структуры Пример (условный): в текущем году судами было осуждено 9179 тыс. чел., из которых

- 14. Относительные показатели сравнения Данный показатель используется для сравнения разных объектов по одноименным признакам. где хА –

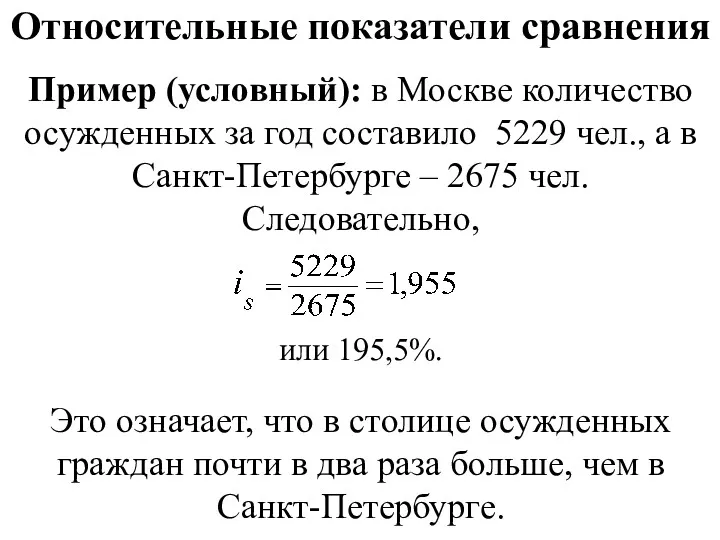

- 15. Относительные показатели сравнения Пример (условный): в Москве количество осужденных за год составило 5229 чел., а в

- 16. Относительные показатели координации ОПК – ik – отношение двух признаков (х1 и х2), характеризующих разные части

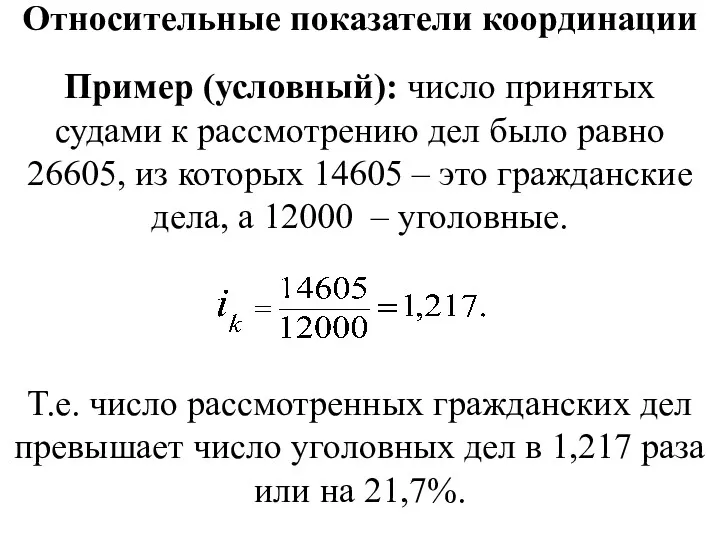

- 17. Относительные показатели координации Пример (условный): число принятых судами к рассмотрению дел было равно 26605, из которых

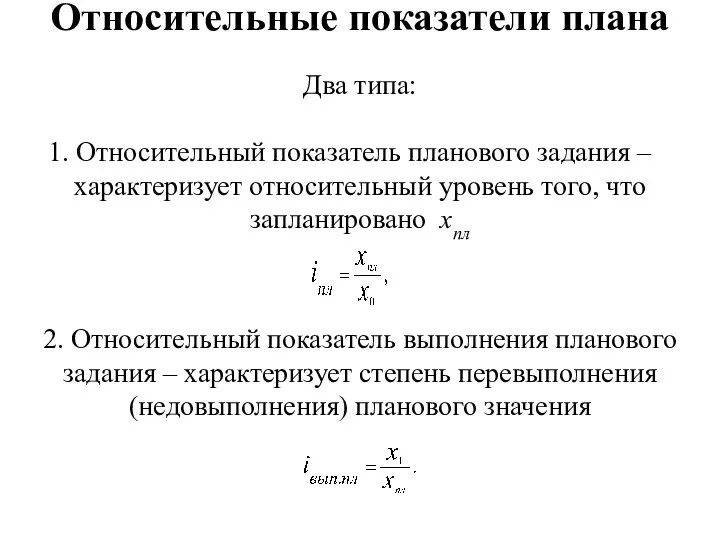

- 18. Относительные показатели плана Два типа: Относительный показатель планового задания – характеризует относительный уровень того, что запланировано

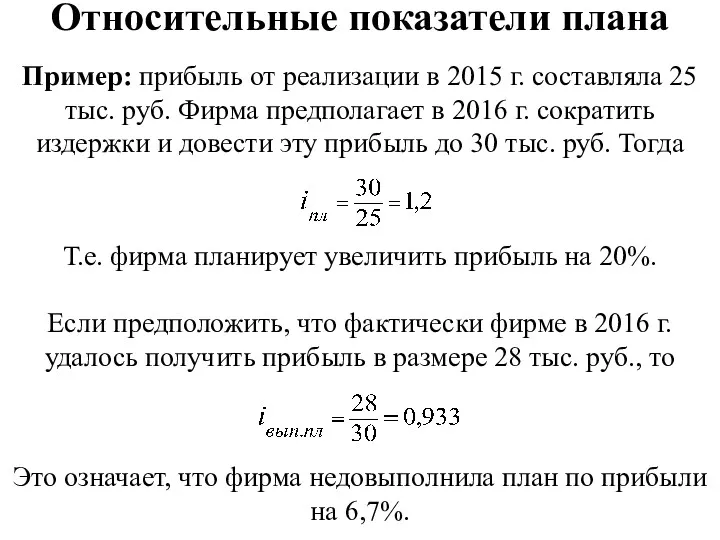

- 19. Относительные показатели плана Пример: прибыль от реализации в 2015 г. составляла 25 тыс. руб. Фирма предполагает

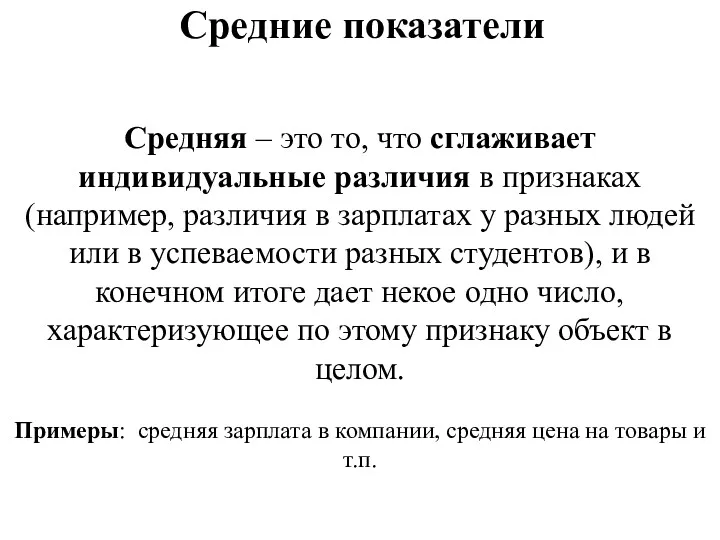

- 20. Средние показатели Средняя – это то, что сглаживает индивидуальные различия в признаках (например, различия в зарплатах

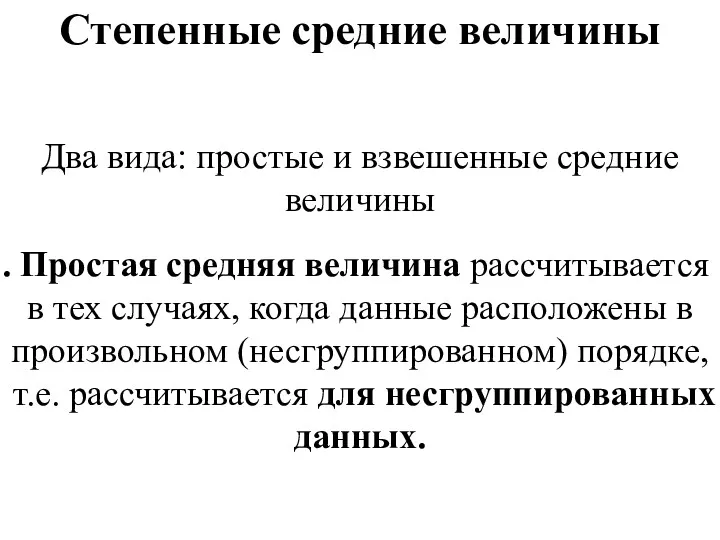

- 21. Степенные средние величины Два вида: простые и взвешенные средние величины Простая средняя величина рассчитывается в тех

- 22. Степенные средние величины 2. Взвешенная средняя величина рассчитывается в тех случаях, когда данные расположены в сгруппированном

- 23. Степенные средние величины Пояснения к задачам: на практическом занятии в разных подгруппах исходные данные могут быть

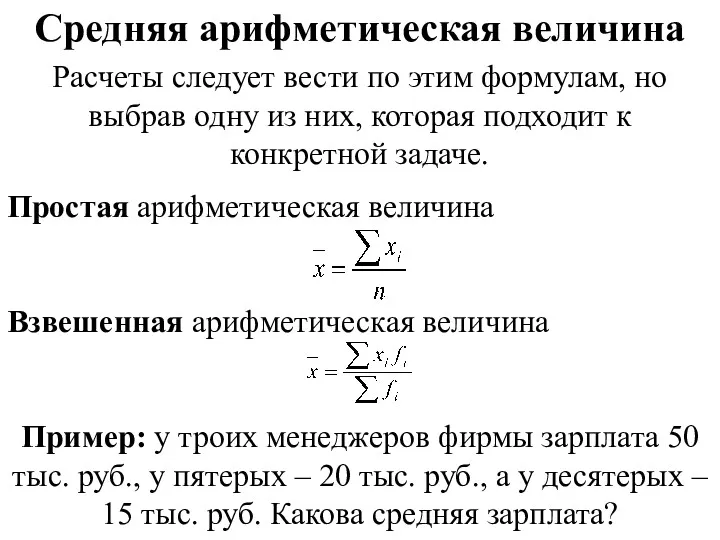

- 24. Средняя арифметическая величина Расчеты следует вести по этим формулам, но выбрав одну из них, которая подходит

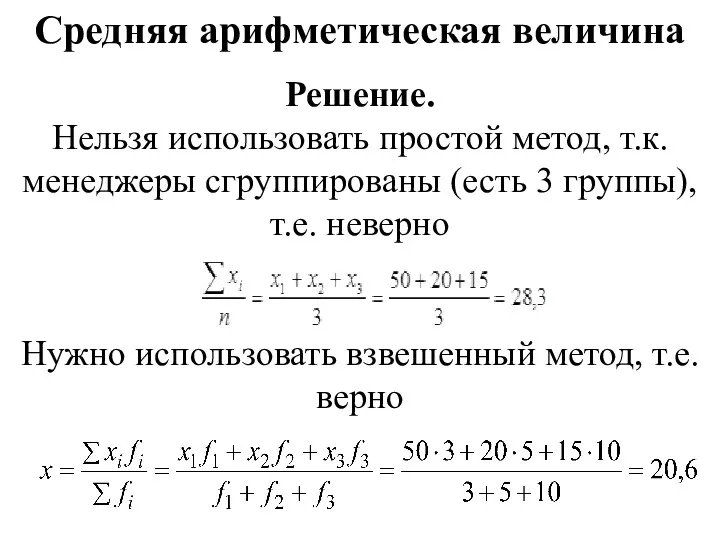

- 25. Средняя арифметическая величина Решение. Нельзя использовать простой метод, т.к. менеджеры сгруппированы (есть 3 группы), т.е. неверно

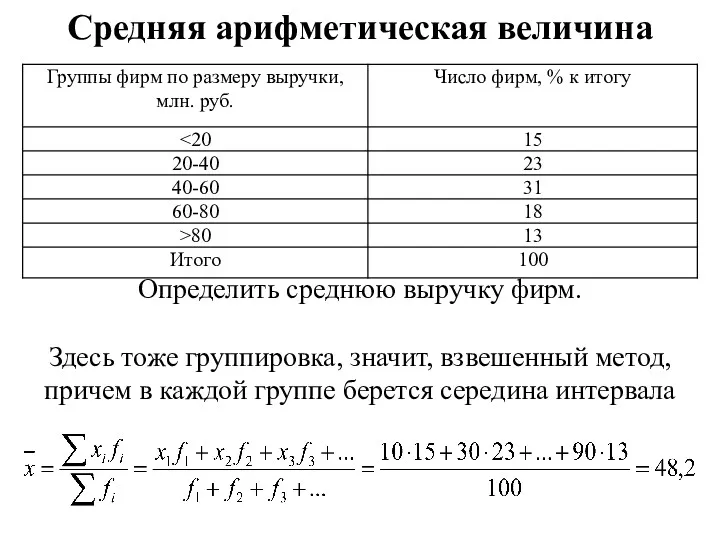

- 26. Средняя арифметическая величина Определить среднюю выручку фирм. Здесь тоже группировка, значит, взвешенный метод, причем в каждой

- 27. Показатели вариации Вариация – это отклонения от средней величины. С помощью показателей вариации определяется типичность (адекватность)

- 28. Показатели вариации Выделяют 4 основных показатели вариации: 1. Среднее линейное отклонение. 2. Среднее квадратическое отклонение. 3.

- 29. Показатели вариации Все показатели вариации (также как раньше средние величины) можно разделить на две группы: Простые

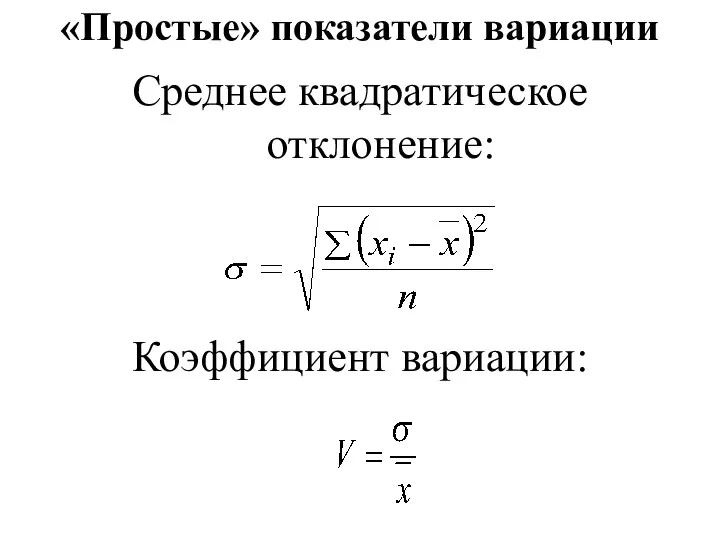

- 30. «Простые» показатели вариации Среднее квадратическое отклонение: Коэффициент вариации:

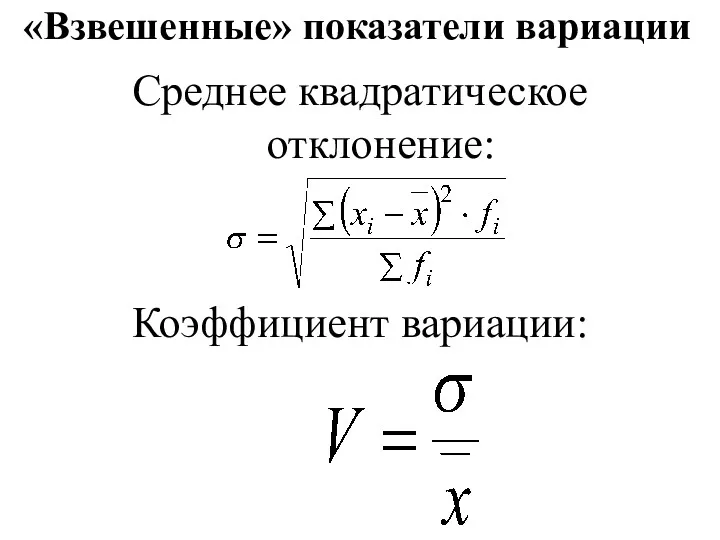

- 31. «Взвешенные» показатели вариации Среднее квадратическое отклонение: Коэффициент вариации:

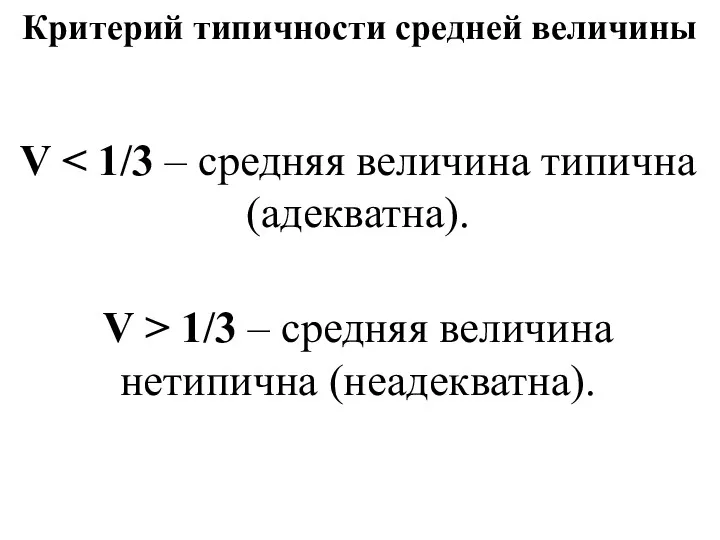

- 32. Критерий типичности средней величины V V > 1/3 – средняя величина нетипична (неадекватна).

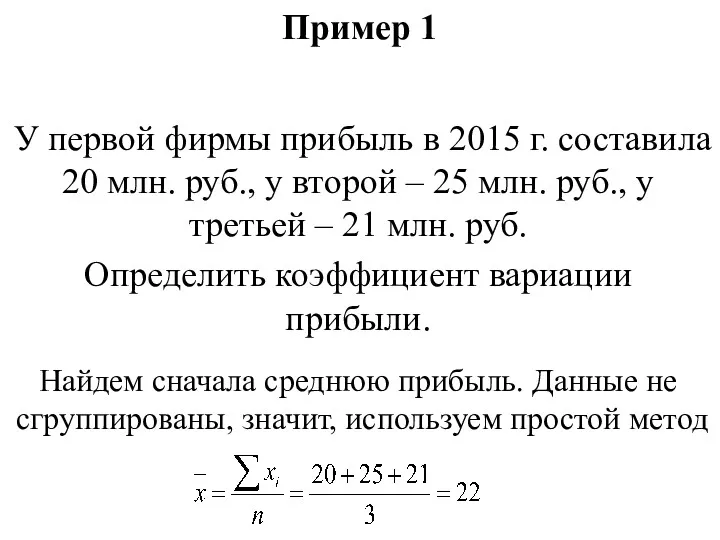

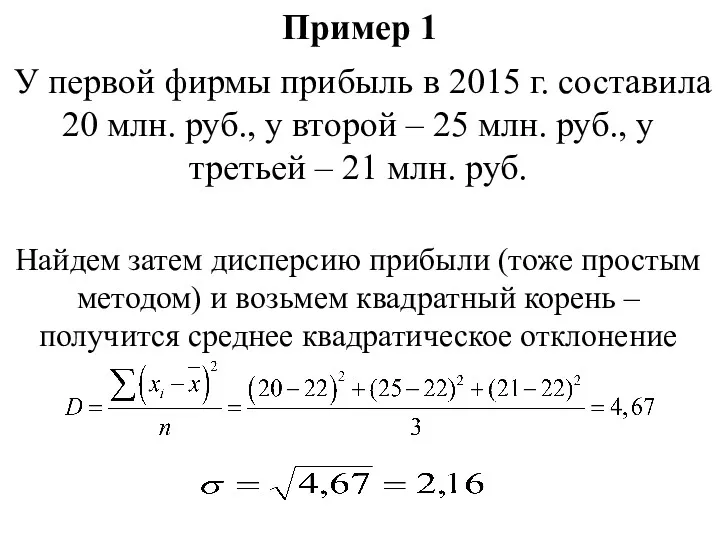

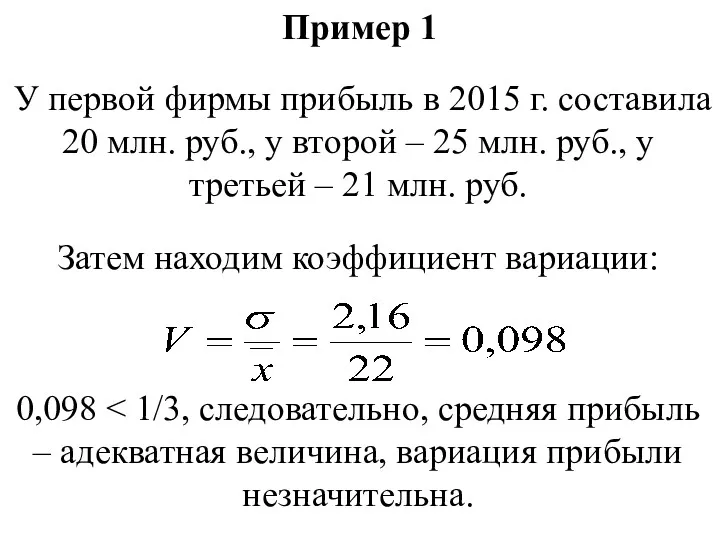

- 33. Пример 1 У первой фирмы прибыль в 2015 г. составила 20 млн. руб., у второй –

- 34. Пример 1 У первой фирмы прибыль в 2015 г. составила 20 млн. руб., у второй –

- 35. Пример 1 У первой фирмы прибыль в 2015 г. составила 20 млн. руб., у второй –

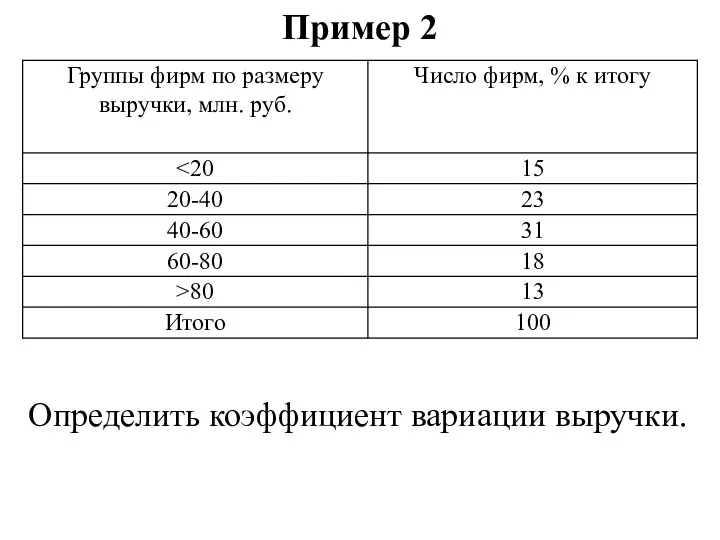

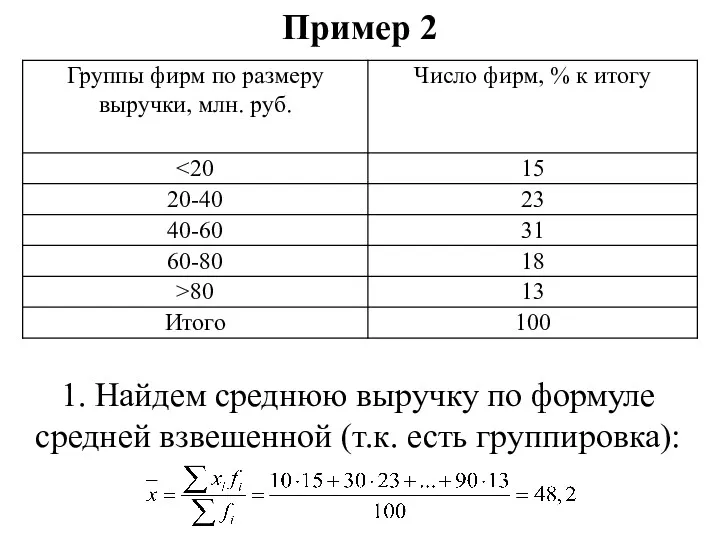

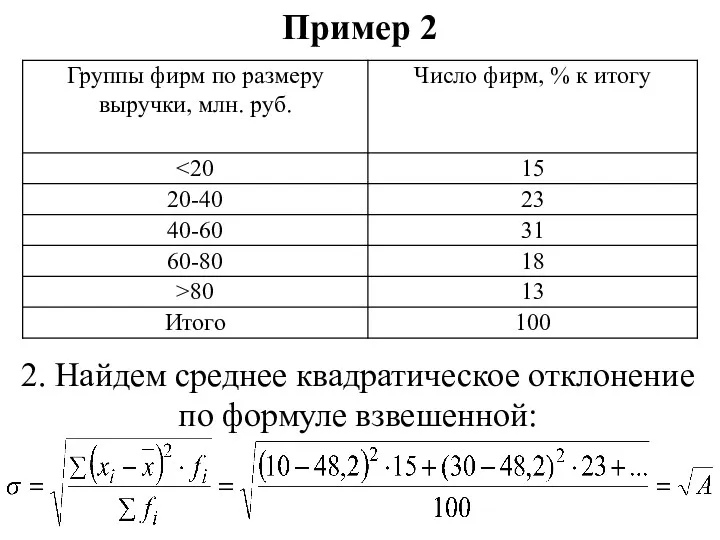

- 36. Пример 2 Определить коэффициент вариации выручки.

- 37. Пример 2 1. Найдем среднюю выручку по формуле средней взвешенной (т.к. есть группировка):

- 38. Пример 2 2. Найдем среднее квадратическое отклонение по формуле взвешенной:

- 40. Скачать презентацию

Определение

Экономический показатель – это количественная характеристика экономического объекта или явления (например,

Определение

Экономический показатель – это количественная характеристика экономического объекта или явления (например,

Два блока показателей

1. Обобщающие показатели – относительные и средние величины, дисперсия,

Два блока показателей

1. Обобщающие показатели – относительные и средние величины, дисперсия,

Два блока статистических показателей

2. Конкретные показатели – коэффициент занятости, экспорт и

Два блока статистических показателей

2. Конкретные показатели – коэффициент занятости, экспорт и

Четыре группы обобщающих показателей

Абсолютные показатели

Относительные показатели

Средние показатели

Показатели вариации

Четыре группы обобщающих показателей

Абсолютные показатели

Относительные показатели

Средние показатели

Показатели вариации

Абсолютные показатели

– это показатели, отражающие уровень развития или размеры объекта, процесса

Абсолютные показатели

– это показатели, отражающие уровень развития или размеры объекта, процесса

Абсолютные показатели

Главная особенность – абсолютные показатели являются именованными показателями, т.е. показателями,

Абсолютные показатели

Главная особенность – абсолютные показатели являются именованными показателями, т.е. показателями,

Относительные показатели

Относительная величина (i) – это показатель, характеризующий соотношение сопоставляемых (сравниваемых)

Относительные показатели

Относительная величина (i) – это показатель, характеризующий соотношение сопоставляемых (сравниваемых)

Виды относительных показателей

5 групп относительных показателей (ОП):

ОП динамики

ОП структуры

Виды относительных показателей

5 групп относительных показателей (ОП):

ОП динамики

ОП структуры

Относительные показатели динамики

ОПД – это результат сравнения двух уровней одного признака,

Относительные показатели динамики

ОПД – это результат сравнения двух уровней одного признака,

Относительные показатели динамики

Пример (условный): если в качестве признака взять число рассмотренных

Относительные показатели динамики

Пример (условный): если в качестве признака взять число рассмотренных

Относительные показатели структуры

ОПС – d – отношение индивидуального значения признака х

Относительные показатели структуры

ОПС – d – отношение индивидуального значения признака х

Относительные показатели структуры

Пример (условный): в текущем году судами было осуждено 9179

Относительные показатели структуры

Пример (условный): в текущем году судами было осуждено 9179

Относительные показатели сравнения

Данный показатель используется для сравнения разных объектов по одноименным

Относительные показатели сравнения

Данный показатель используется для сравнения разных объектов по одноименным

Относительные показатели сравнения

Пример (условный): в Москве количество осужденных за год составило

Относительные показатели сравнения

Пример (условный): в Москве количество осужденных за год составило

Относительные показатели координации

ОПК – ik – отношение двух признаков (х1 и

Относительные показатели координации

ОПК – ik – отношение двух признаков (х1 и

Относительные показатели координации

Пример (условный): число принятых судами к рассмотрению дел было

Относительные показатели координации

Пример (условный): число принятых судами к рассмотрению дел было

Относительные показатели плана

Два типа:

Относительный показатель планового задания – характеризует относительный

Относительные показатели плана

Два типа:

Относительный показатель планового задания – характеризует относительный

Относительные показатели плана

Пример: прибыль от реализации в 2015 г. составляла 25

Относительные показатели плана

Пример: прибыль от реализации в 2015 г. составляла 25

Средние показатели

Средняя – это то, что сглаживает индивидуальные различия в признаках

Средние показатели

Средняя – это то, что сглаживает индивидуальные различия в признаках

Степенные средние величины

Два вида: простые и взвешенные средние величины

Простая средняя

Степенные средние величины

Два вида: простые и взвешенные средние величины

Простая средняя

Степенные средние величины

2. Взвешенная средняя величина рассчитывается в тех случаях, когда

Степенные средние величины

2. Взвешенная средняя величина рассчитывается в тех случаях, когда

Степенные средние величины

Пояснения к задачам: на практическом занятии в разных подгруппах

Степенные средние величины

Пояснения к задачам: на практическом занятии в разных подгруппах

Средняя арифметическая величина

Расчеты следует вести по этим формулам, но выбрав одну

Средняя арифметическая величина

Расчеты следует вести по этим формулам, но выбрав одну

Средняя арифметическая величина

Решение.

Нельзя использовать простой метод, т.к. менеджеры сгруппированы (есть 3

Средняя арифметическая величина

Решение.

Нельзя использовать простой метод, т.к. менеджеры сгруппированы (есть 3

Средняя арифметическая величина

Определить среднюю выручку фирм.

Здесь тоже группировка, значит, взвешенный метод,

Средняя арифметическая величина

Определить среднюю выручку фирм.

Здесь тоже группировка, значит, взвешенный метод,

Показатели вариации

Вариация – это отклонения от средней величины. С помощью показателей

Показатели вариации

Вариация – это отклонения от средней величины. С помощью показателей

Показатели вариации

Выделяют 4 основных показатели вариации:

1. Среднее линейное отклонение.

2. Среднее квадратическое

Показатели вариации

Выделяют 4 основных показатели вариации:

1. Среднее линейное отклонение.

2. Среднее квадратическое

Показатели вариации

Все показатели вариации (также как раньше средние величины) можно разделить

Показатели вариации

Все показатели вариации (также как раньше средние величины) можно разделить

«Простые» показатели вариации

Среднее квадратическое отклонение:

Коэффициент вариации:

«Простые» показатели вариации

Среднее квадратическое отклонение:

Коэффициент вариации:

«Взвешенные» показатели вариации

Среднее квадратическое отклонение:

Коэффициент вариации:

«Взвешенные» показатели вариации

Среднее квадратическое отклонение:

Коэффициент вариации:

Критерий типичности средней величины

V < 1/3 – средняя величина типична (адекватна).

V

Критерий типичности средней величины

V < 1/3 – средняя величина типична (адекватна).

V

Пример 1

У первой фирмы прибыль в 2015 г. составила 20 млн.

Пример 1

У первой фирмы прибыль в 2015 г. составила 20 млн.

Пример 1

У первой фирмы прибыль в 2015 г. составила 20 млн.

Пример 1

У первой фирмы прибыль в 2015 г. составила 20 млн.

Пример 1

У первой фирмы прибыль в 2015 г. составила 20 млн.

Пример 1

У первой фирмы прибыль в 2015 г. составила 20 млн.

Пример 2

Определить коэффициент вариации выручки.

Пример 2

Определить коэффициент вариации выручки.

Пример 2

1. Найдем среднюю выручку по формуле средней взвешенной (т.к.

Пример 2

1. Найдем среднюю выручку по формуле средней взвешенной (т.к.

Пример 2

2. Найдем среднее квадратическое отклонение по формуле взвешенной:

Пример 2

2. Найдем среднее квадратическое отклонение по формуле взвешенной:

Стратегия развития культуры Мариинского муниципального района на 2018-2035 гг

Стратегия развития культуры Мариинского муниципального района на 2018-2035 гг Презентация к теме Реклама История рекламы от древности до наших дней

Презентация к теме Реклама История рекламы от древности до наших дней Ұлттық экономика: мазмұны, құрылымы және нәтижесін өлшеу

Ұлттық экономика: мазмұны, құрылымы және нәтижесін өлшеу Национальное хозяйство (экономика) России. 9 класс

Национальное хозяйство (экономика) России. 9 класс Экономика и технологические уклады. Сущность экономической деятельности

Экономика и технологические уклады. Сущность экономической деятельности Изменение роли инновационной деятельности на разных этапах экономического развития

Изменение роли инновационной деятельности на разных этапах экономического развития Соціальні цілі економіки

Соціальні цілі економіки Макроэкономика. Национальный продукт и его измерение

Макроэкономика. Национальный продукт и его измерение Деловой климат в странах СНГ. Методологический аспект оценки потенциала сотрудничества

Деловой климат в странах СНГ. Методологический аспект оценки потенциала сотрудничества Основные фонды, основные средства, основной капитал

Основные фонды, основные средства, основной капитал Инфляция и антиинфляционная политика

Инфляция и антиинфляционная политика Инфляция, проблемы безработицы

Инфляция, проблемы безработицы Рынок и его функции

Рынок и его функции Экономика России

Экономика России История экономических учений

История экономических учений Институциональная теория государства

Институциональная теория государства Экономическая организация общества

Экономическая организация общества О социально-экономическом развитии Беломорского муниципального района по итогам 2021 года и задачах на 2022 год

О социально-экономическом развитии Беломорского муниципального района по итогам 2021 года и задачах на 2022 год Экономика Японии

Экономика Японии Employment and Unemployment. Inflation

Employment and Unemployment. Inflation Контроллинг как интегративная функция и инструментальная среда управления

Контроллинг как интегративная функция и инструментальная среда управления Ауыл шаруашылығының жалпы өнім көлемі, млрд. теңге

Ауыл шаруашылығының жалпы өнім көлемі, млрд. теңге Формування засад ринкового господарства в Україні (90-ті роки ХХ ст. та початок XXI cт.)

Формування засад ринкового господарства в Україні (90-ті роки ХХ ст. та початок XXI cт.) Выталкивающая и вытягивающая системы планирования

Выталкивающая и вытягивающая системы планирования Теории регионального экономического развития

Теории регионального экономического развития Сегментация рынка

Сегментация рынка Теория транспортных систем. Переходные процессы от командно-административной системы к рыночной экономике

Теория транспортных систем. Переходные процессы от командно-административной системы к рыночной экономике Государственная программа Развитие здравоохранения

Государственная программа Развитие здравоохранения