- Экономические цели и функции государства. Часть 3

Содержание

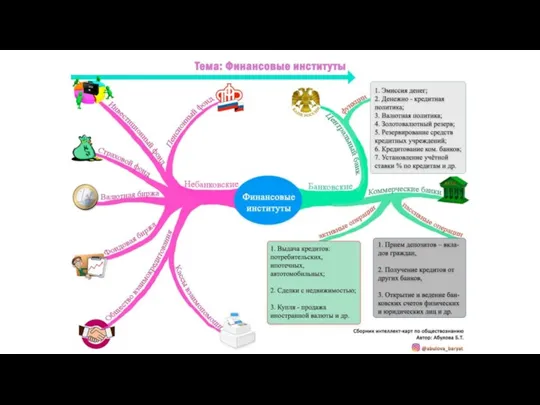

- 4. Банковские услуги Банк – финансовый посредник, осуществляющий деятельность граждан по приему вкладов граждан, кредитованию граждан и

- 5. Основные функции Центрального банка: Эмиссия денег (банкнот и монет) – выпуск в обращение новых денежных единиц.

- 6. Коммерческий банк – это кредитное учреждение, осуществляющее активные и пассивные операции для физических и юридических лиц.

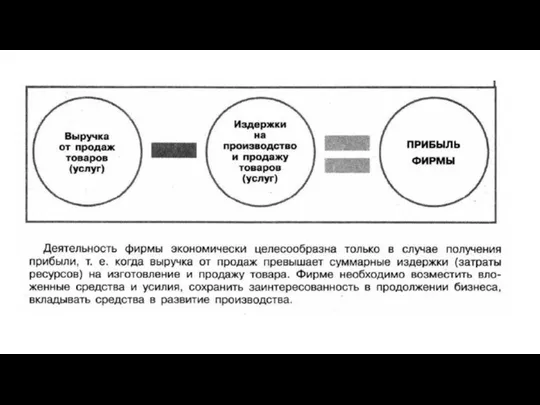

- 7. Деятельность коммерческих банков лицензируется Центробанком. Обязательным требованием для коммерческих банков является хранение в Центробанке резерва денежных

- 9. Формы дистанционного банковского обслуживания

- 10. Классическая система «клиент -- банк» предусматривает наличие программного обеспечения, установленного как у клиента, так и у

- 11. Преимущества для клиентов от использования системы «клиент -- банк» заключаются в том, что они экономят время

- 12. Телефонный банкинг -- это информационная банковская система, позволяющая управлять счетом по телефону и быть проинформированным о

- 13. Мобильный банкинг (mobile-banking) предполагает использование средств мобильной коммуникации и отдельных услуг операторов связи. Использование сетей подвижной

- 14. Интернет-банкинг (онлайн-банкинг) -- способ дистанционного банковского обслуживания клиентов, осуществляемого кредитными организациями в сети Интернет (в том

- 15. 3.14 Экономические функции домохозяйства Домашнее хозяйство - экономическая единица, имеющая устойчивую структуру потребления и объединяющая людей

- 16. Экономические функции домашнего хозяйства Ведение совместного хозяйства, помощь экономически неактивным членам общества Формирование потребительского бюджета Влияние

- 17. Ресурсы семьи 1 Материальные ресурсы 2 Трудовые ресурсы 4 Финансовые ресурсы 3 Информационные ресурсы

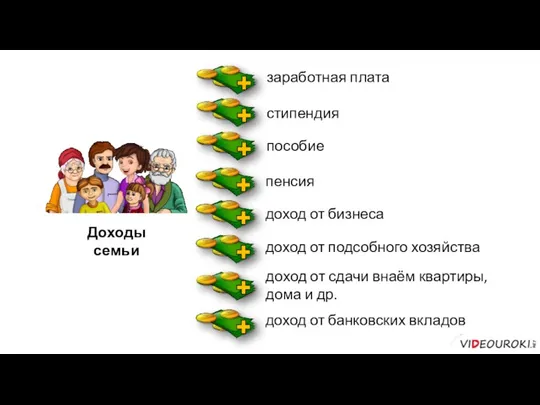

- 20. Доходы семьи Денежные доходы Натуральные доходы

- 21. Обязательные расходы Произвольные расходы

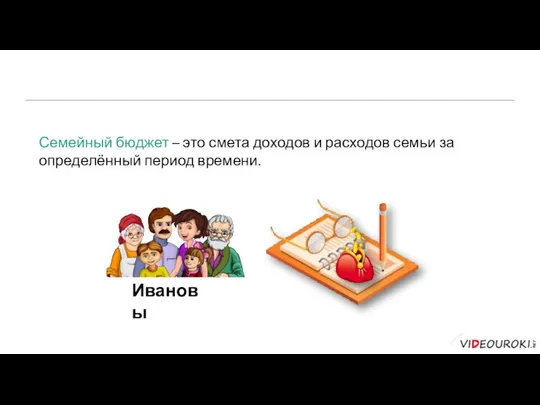

- 22. Семейный бюджет – это смета доходов и расходов семьи за определённый период времени. Ивановы

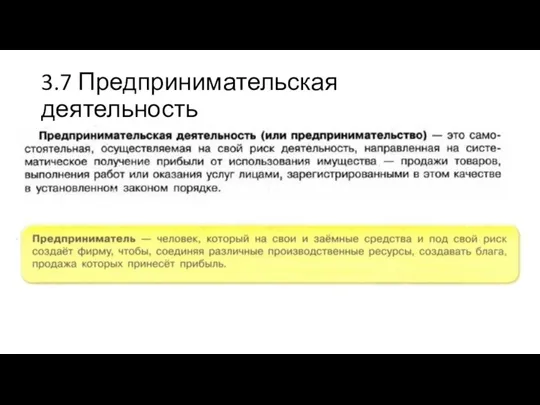

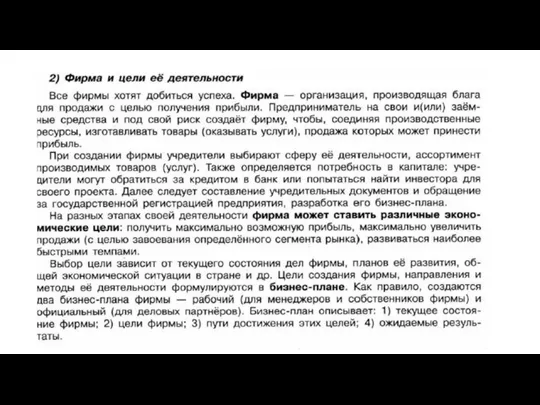

- 23. 3.7 Предпринимательская деятельность

- 26. 2.5 Постоянные и переменные затраты

- 27. Постоянные издержки – это затраты, не зависящие от объёма выпускаемой продукции, то есть расходы, которые производитель

- 28. Переменные издержки – это затраты, величина которых зависит от объема выпускаемой продукции. В их числе: расходы

- 31. Основные источники финансирования бизнеса финансирование - снабжение бизнеса деньгами и финансовыми ресурсами.

- 34. Крестьянское (фермерское) хозяйство добровольное объединение граждан для совместной производственной или иной хозяйственной деятельности в области сельского

- 36. Скачать презентацию

Банковские услуги

Банк – финансовый посредник, осуществляющий деятельность граждан по приему вкладов

Банковские услуги

Банк – финансовый посредник, осуществляющий деятельность граждан по приему вкладов

Основные функции Центрального банка:

Эмиссия денег (банкнот и монет) – выпуск в

Основные функции Центрального банка:

Эмиссия денег (банкнот и монет) – выпуск в

Коммерческий банк – это кредитное учреждение, осуществляющее активные и пассивные операции для

Коммерческий банк – это кредитное учреждение, осуществляющее активные и пассивные операции для

Деятельность коммерческих банков лицензируется Центробанком. Обязательным требованием для коммерческих банков является

Деятельность коммерческих банков лицензируется Центробанком. Обязательным требованием для коммерческих банков является

Формы дистанционного банковского обслуживания

Формы дистанционного банковского обслуживания

Классическая система «клиент -- банк» предусматривает наличие программного обеспечения, установленного как

Классическая система «клиент -- банк» предусматривает наличие программного обеспечения, установленного как

Преимущества для клиентов от использования системы «клиент -- банк» заключаются в

Преимущества для клиентов от использования системы «клиент -- банк» заключаются в

Телефонный банкинг -- это информационная банковская система, позволяющая управлять счетом по

Телефонный банкинг -- это информационная банковская система, позволяющая управлять счетом по

Мобильный банкинг (mobile-banking) предполагает использование средств мобильной коммуникации и отдельных услуг

Мобильный банкинг (mobile-banking) предполагает использование средств мобильной коммуникации и отдельных услуг

Интернет-банкинг (онлайн-банкинг) -- способ дистанционного банковского обслуживания клиентов, осуществляемого кредитными организациями

Интернет-банкинг (онлайн-банкинг) -- способ дистанционного банковского обслуживания клиентов, осуществляемого кредитными организациями

3.14 Экономические функции домохозяйства

Домашнее хозяйство - экономическая единица, имеющая устойчивую структуру

3.14 Экономические функции домохозяйства

Домашнее хозяйство - экономическая единица, имеющая устойчивую структуру

Экономические функции домашнего хозяйства

Ведение совместного хозяйства, помощь экономически неактивным членам общества

Формирование

Экономические функции домашнего хозяйства

Ведение совместного хозяйства, помощь экономически неактивным членам общества

Формирование

Ресурсы семьи

1

Материальные ресурсы

2

Трудовые ресурсы

4

Финансовые ресурсы

3

Информационные ресурсы

Ресурсы семьи

1

Материальные ресурсы

2

Трудовые ресурсы

4

Финансовые ресурсы

3

Информационные ресурсы

Доходы семьи

Денежные

доходы

Натуральные

доходы

Доходы семьи

Денежные

доходы

Натуральные

доходы

Обязательные

расходы

Произвольные

расходы

Обязательные

расходы

Произвольные

расходы

Семейный бюджет – это смета доходов и расходов семьи за определённый

Семейный бюджет – это смета доходов и расходов семьи за определённый

3.7 Предпринимательская деятельность

3.7 Предпринимательская деятельность

2.5 Постоянные и переменные затраты

2.5 Постоянные и переменные затраты

Постоянные издержки – это затраты, не зависящие от объёма выпускаемой продукции, то

Постоянные издержки – это затраты, не зависящие от объёма выпускаемой продукции, то

Переменные издержки – это затраты, величина которых зависит от объема выпускаемой продукции.

В

Переменные издержки – это затраты, величина которых зависит от объема выпускаемой продукции.

В

Основные источники финансирования бизнеса

финансирование - снабжение бизнеса деньгами и финансовыми ресурсами.

Основные источники финансирования бизнеса

финансирование - снабжение бизнеса деньгами и финансовыми ресурсами.

Крестьянское (фермерское) хозяйство

добровольное объединение граждан для совместной производственной или иной хозяйственной

Крестьянское (фермерское) хозяйство

добровольное объединение граждан для совместной производственной или иной хозяйственной

Экономические показатели. Определение

Экономические показатели. Определение Формирование рыночных цен. Рынок на практике или как реально реорганизована торговля

Формирование рыночных цен. Рынок на практике или как реально реорганизована торговля Деятельность в области стандартизации

Деятельность в области стандартизации Теория прав собственности. Теория трансакционных издержек

Теория прав собственности. Теория трансакционных издержек Халықаралық экономикалық қатынастар

Халықаралық экономикалық қатынастар Отчет главы Нововилговского сельского поселения о проделанной работе за 2018 год

Отчет главы Нововилговского сельского поселения о проделанной работе за 2018 год Глобальные проблемы человечества: энергетическая проблема

Глобальные проблемы человечества: энергетическая проблема Глобальные экономические проблемы

Глобальные экономические проблемы Финансовые рынки

Финансовые рынки Краснодарский край

Краснодарский край Региональные программы. (Тема 10)

Региональные программы. (Тема 10) Значение для Казахстана проведения экспо-2017

Значение для Казахстана проведения экспо-2017 Концепция развития городского округа Щёлково

Концепция развития городского округа Щёлково Итоги, задачи и перспективы развития внешнеэкономической деятельности организаций Чувашской Республики

Итоги, задачи и перспективы развития внешнеэкономической деятельности организаций Чувашской Республики Рыночные отношения в экономике

Рыночные отношения в экономике Әлемнің ең бай қалалары

Әлемнің ең бай қалалары Мировая экономика и международные экономические отношения

Мировая экономика и международные экономические отношения Усольский муниципальный район

Усольский муниципальный район Исследования эффективности солнечной энергетики в Крыму

Исследования эффективности солнечной энергетики в Крыму Конкуренция и её виды

Конкуренция и её виды Энергосбережение как осознанная необходимость

Энергосбережение как осознанная необходимость Экономика мира 29. Экономическая глобализация

Экономика мира 29. Экономическая глобализация Международные аспекты экономической теории

Международные аспекты экономической теории Kazakhstan on the way to Independence: the phase of development and nationbuilding ideas

Kazakhstan on the way to Independence: the phase of development and nationbuilding ideas Проблемы формирования малого и среднего бизнеса в российской экономике

Проблемы формирования малого и среднего бизнеса в российской экономике Экономическая теория как наука

Экономическая теория как наука Қазіргі Қазақстан

Қазіргі Қазақстан Совокупный спрос и совокупное предложение

Совокупный спрос и совокупное предложение