- Экономический анализ

Содержание

- 2. Основная цель экономического анализа: подготовка и обоснование оптимальных управленческих решений для повышения эффективности деятельности предприятия Основные

- 3. Система управления Субъект управления Объект управления Управленческое воздействие Обратная связь

- 4. Классический управленческий цикл … АНАЛИЗ ПЛАНИРОВАНИЕ ОРГАНИЗАЦИЯ УЧЕТ КОНТРОЛЬ РЕГУЛИРОВАНИЕ АНАЛИЗ

- 5. Управленческий учет – система управления предприятием, предполагающая реализацию управленческих функций по отношению: - совокупности процессов, составляющих

- 6. Объекты учета Доходы. Расходы. Активы. 4. Обязательства. 5. Клиентская база. 6. Бренд предприятия. 7. Удовлетворенность персонала.

- 7. Налоговые, правоохранительные, контролирующие органы Банки, инвесторы Деловые партнеры Финансовые аналитики, консультанты Фондовые биржи Арбитражные суды Независимые

- 8. ОСОБЕННОСТИ ВНУТРЕННЕГО УПРАВЛЕНЧЕСКОГО УЧЕТА комплексный характер анализа, всестороннее изучение деятельности предприятия; отсутствие регламентированных методик (типовых стандартов)

- 9. 1. Маркетинговый анализ 2. Анализ организационно-технического уровня и других условий производства 6. Анализ производственной программы и

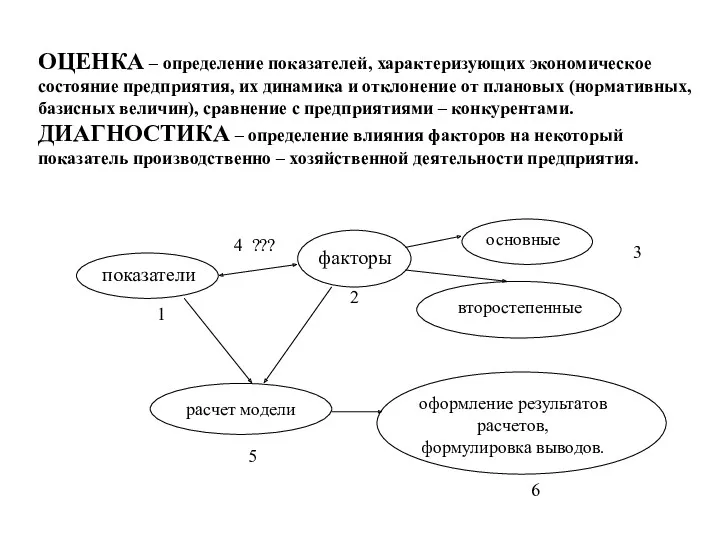

- 10. ОЦЕНКА – определение показателей, характеризующих экономическое состояние предприятия, их динамика и отклонение от плановых (нормативных, базисных

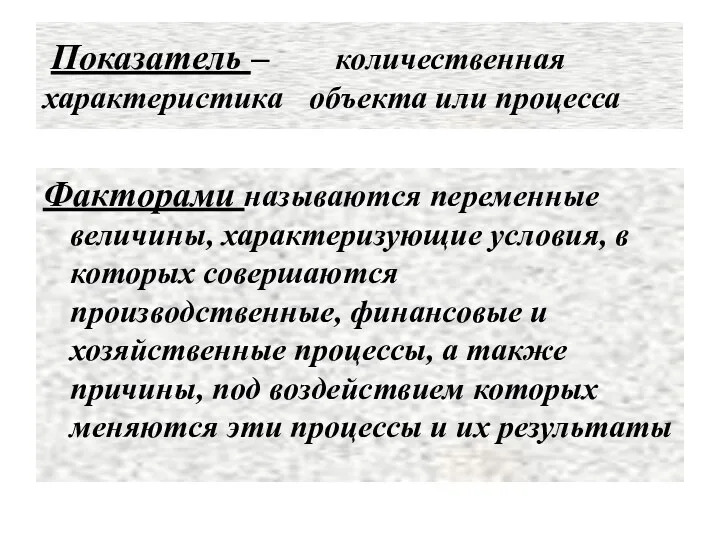

- 11. Показатель – количественная характеристика объекта или процесса Факторами называются переменные величины, характеризующие условия, в которых совершаются

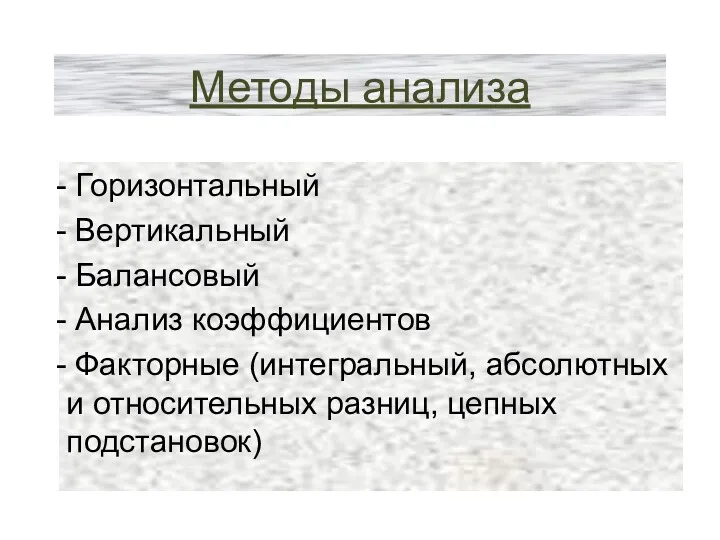

- 12. Методы анализа Горизонтальный Вертикальный Балансовый Анализ коэффициентов Факторные (интегральный, абсолютных и относительных разниц, цепных подстановок)

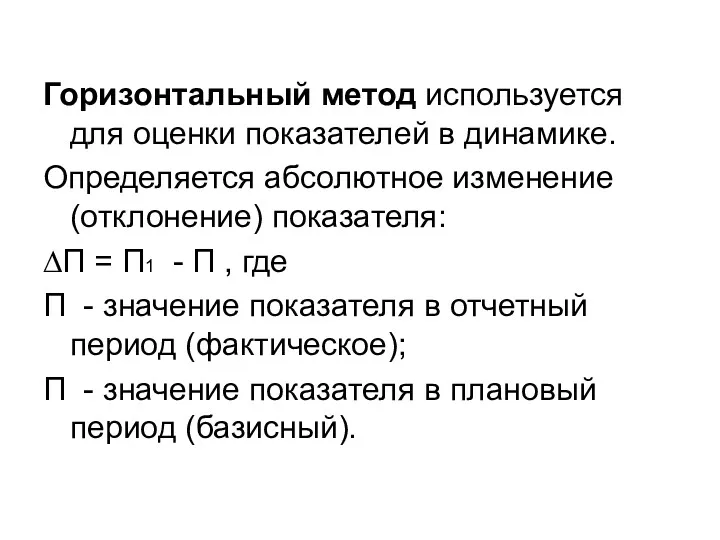

- 13. Горизонтальный метод используется для оценки показателей в динамике. Определяется абсолютное изменение (отклонение) показателя: ∆П = П1

- 14. Относительные величины представлены системой показателей: Темп роста (Тр) Тр = Пф/Пп(б) Темп прироста (Тпр) Тпр =

- 19. Для анализа структуры сложных показателей используется вертикальный метод анализа, который позволяет определить долю каждой составляющей в

- 20. Многие хозяйственные процессы можно задать в виде равенств: Y = f ( x1, x2, x3, …,

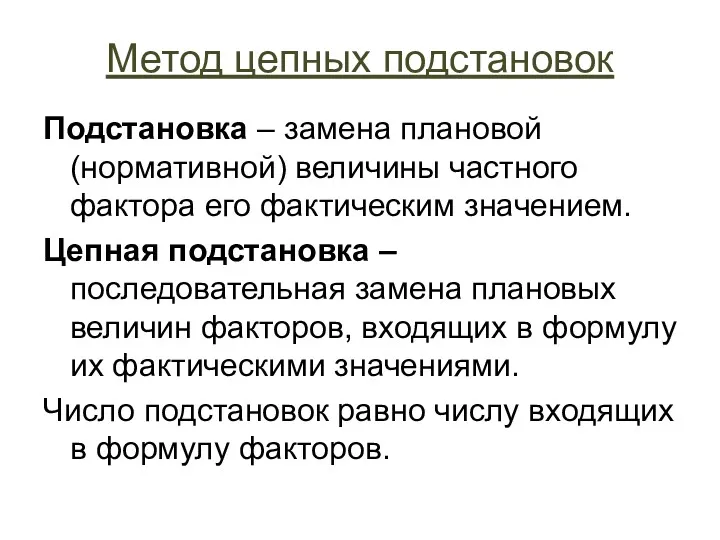

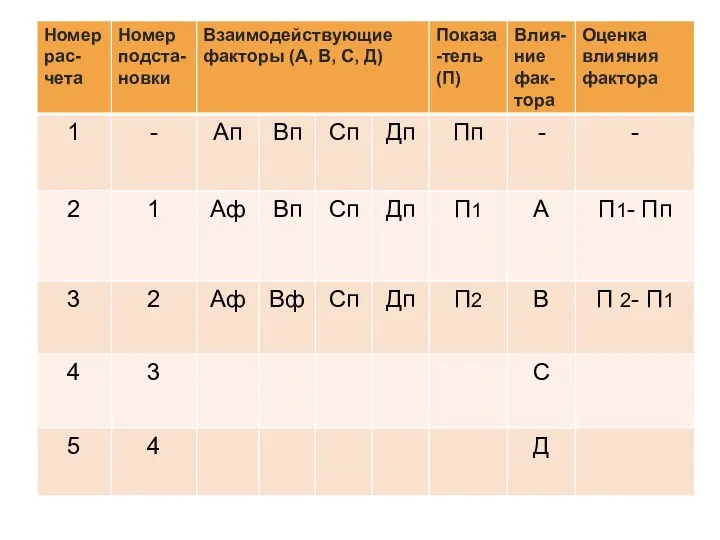

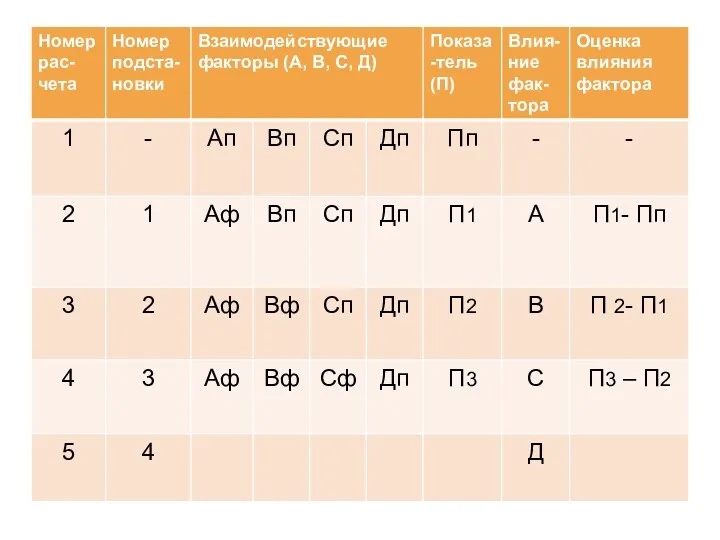

- 21. Метод цепных подстановок Подстановка – замена плановой (нормативной) величины частного фактора его фактическим значением. Цепная подстановка

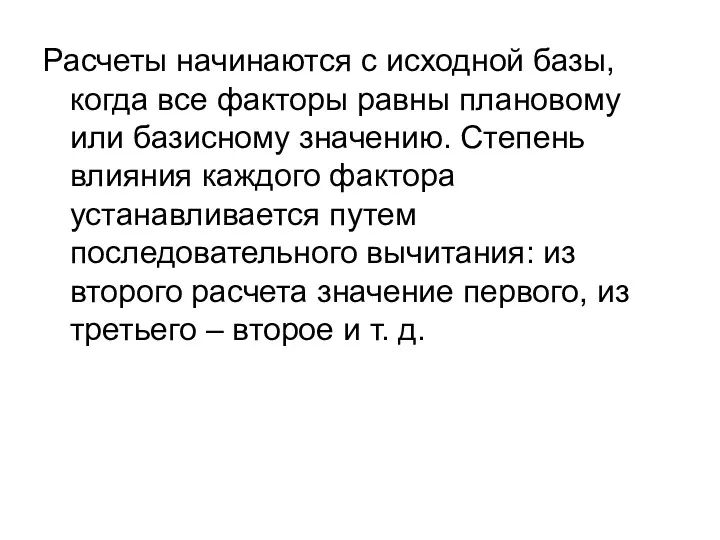

- 22. Расчеты начинаются с исходной базы, когда все факторы равны плановому или базисному значению. Степень влияния каждого

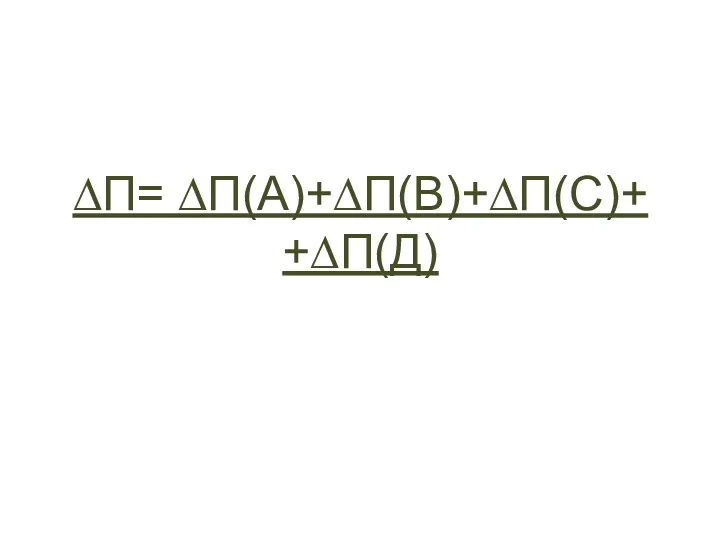

- 28. ∆П= ∆П(А)+∆П(В)+∆П(С)+ +∆П(Д)

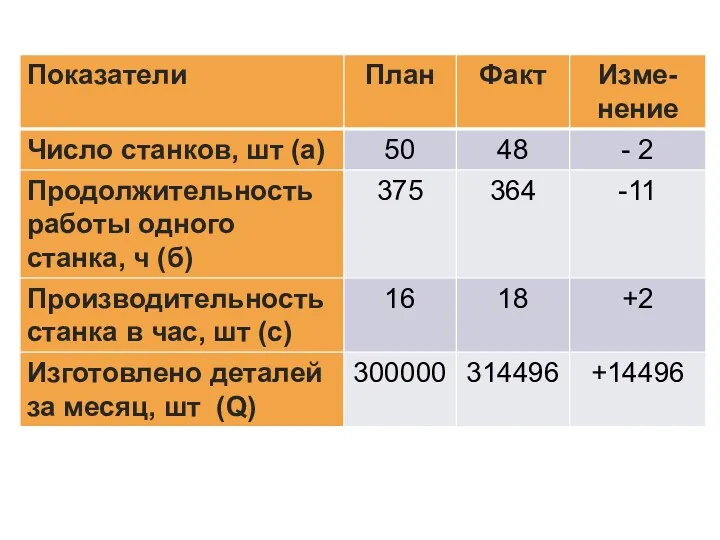

- 30. Все плановые показатели: 50*375*16 = 300000 шт. Фактическое кол-во станков, остальные плановые: 48*375*16 = 288000 шт.

- 31. уменьшение продолжительности работы одного станка на 11 ч привело к снижению объема выпуска на 8448 шт.

- 32. При методе абсолютных разниц изменение результирующего показателя за счет каждого фактора в модели устанавливается как произведение

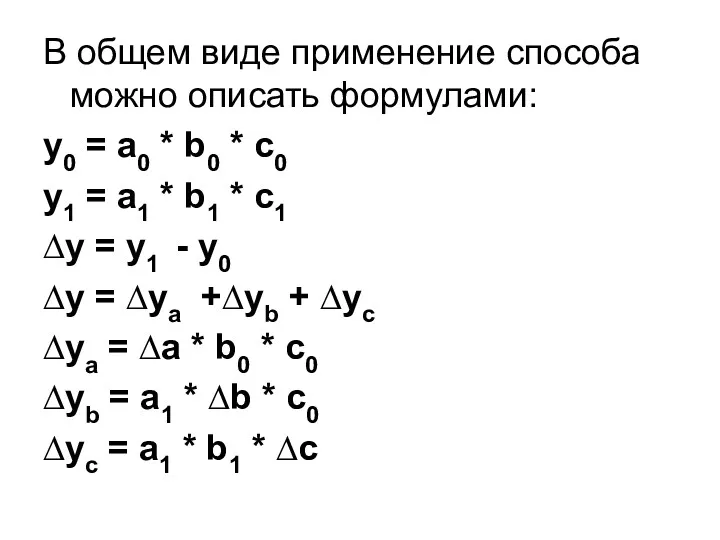

- 33. В общем виде применение способа можно описать формулами: y0 = a0 * b0 * c0 y1

- 35. Методика расчета при использовании метода абсолютных разниц ∆Qа = (-2)*375*16 = - 12000 шт., ∆Qб =

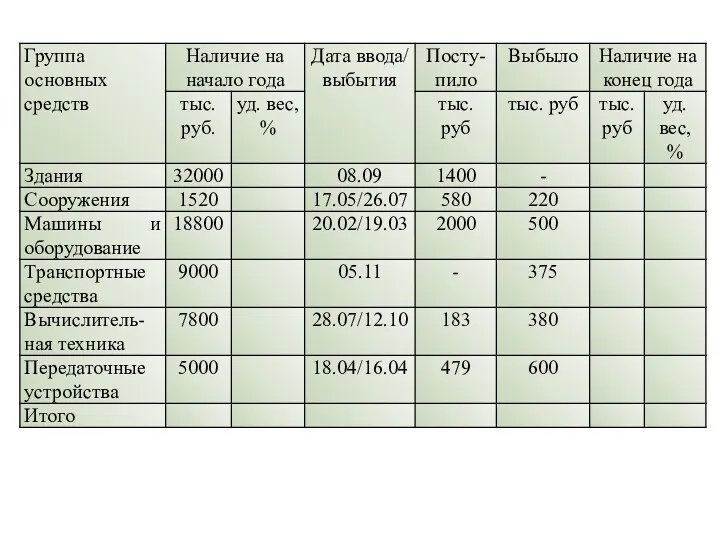

- 36. Система комплексной оценки состояния основных средств и анализ эффективности их использования Анализ обеспеченности основными производственными фондами.

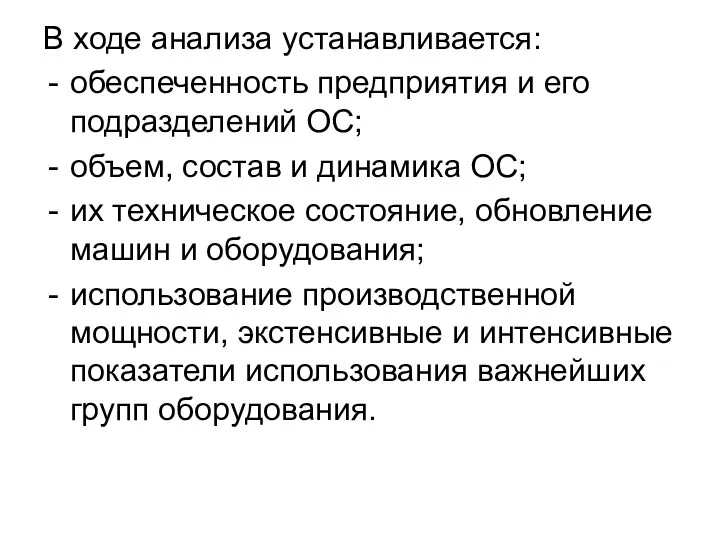

- 37. В ходе анализа устанавливается: обеспеченность предприятия и его подразделений ОС; объем, состав и динамика ОС; их

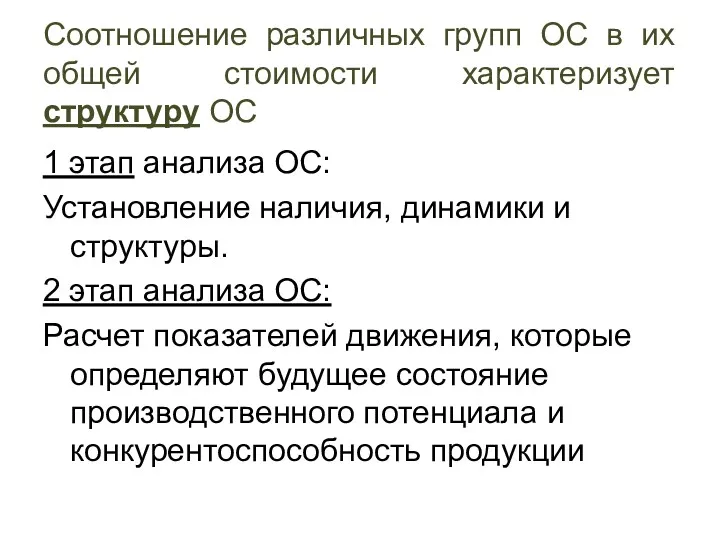

- 38. Соотношение различных групп ОС в их общей стоимости характеризует структуру ОС 1 этап анализа ОС: Установление

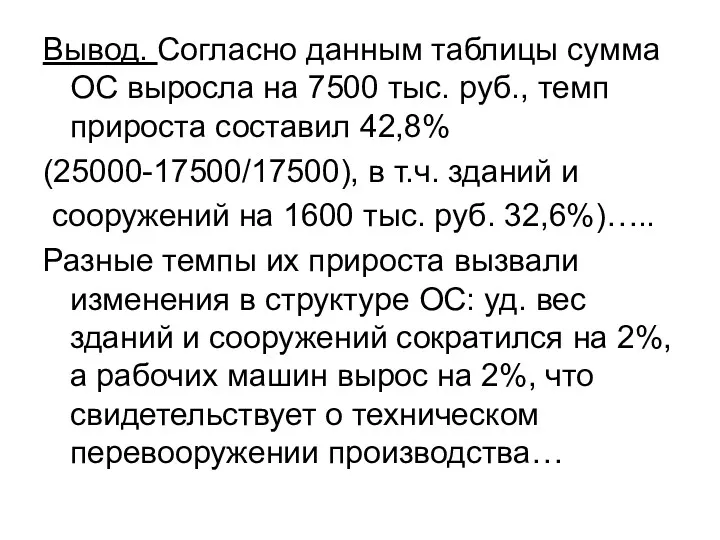

- 40. Вывод. Согласно данным таблицы сумма ОС выросла на 7500 тыс. руб., темп прироста составил 42,8% (25000-17500/17500),

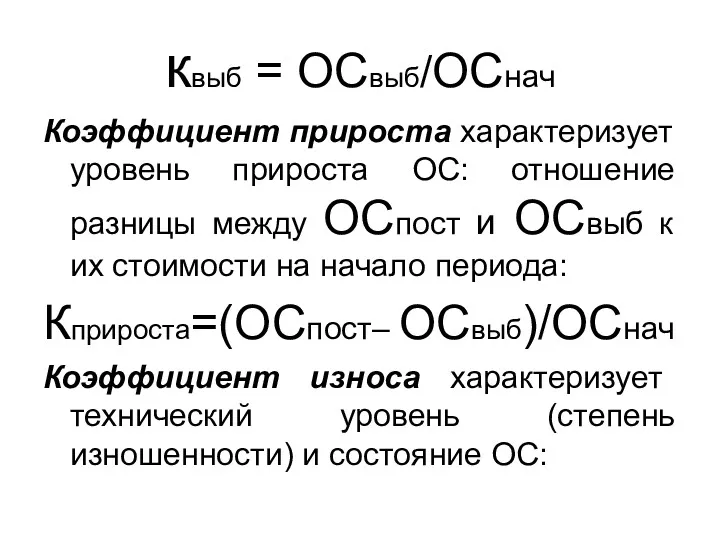

- 41. Коэффициент обновления характеризует долю новых ОС в общей стоимости: отношение стоимости вновь поступивших в отчетном периоде

- 42. квыб = ОСвыб/ОСнач Коэффициент прироста характеризует уровень прироста ОС: отношение разницы между ОСпост и ОСвыб к

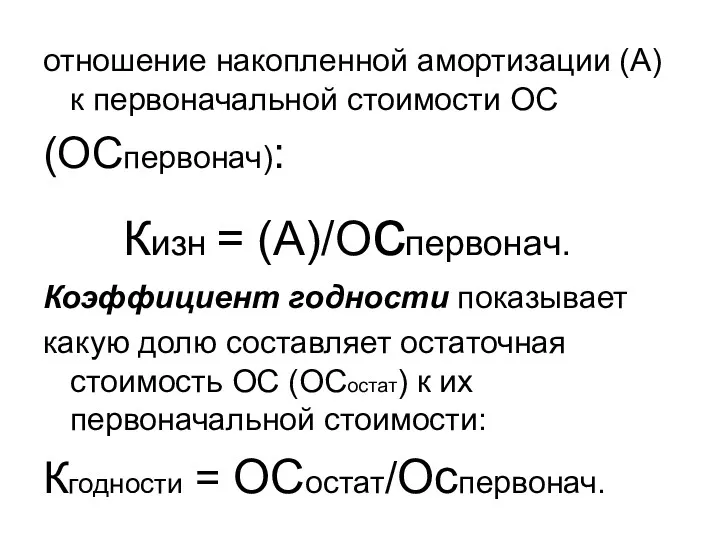

- 43. отношение накопленной амортизации (А) к первоначальной стоимости ОС (ОСпервонач): Кизн = (А)/Оспервонач. Коэффициент годности показывает какую

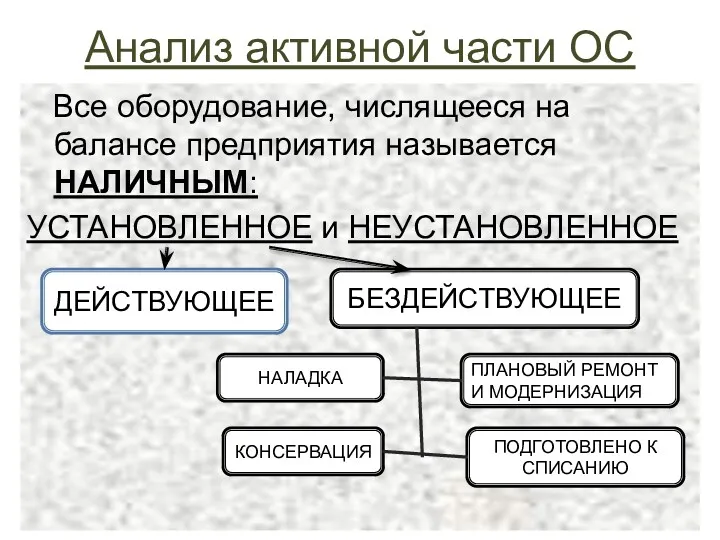

- 45. Анализ активной части ОС Все оборудование, числящееся на балансе предприятия называется НАЛИЧНЫМ: УСТАНОВЛЕННОЕ и НЕУСТАНОВЛЕННОЕ ДЕЙСТВУЮЩЕЕ

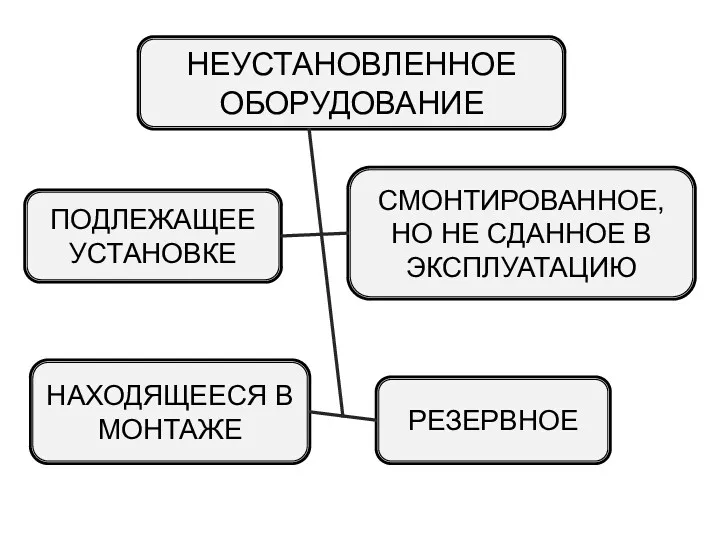

- 46. НЕУСТАНОВЛЕННОЕ ОБОРУДОВАНИЕ ПОДЛЕЖАЩЕЕ УСТАНОВКЕ СМОНТИРОВАННОЕ, НО НЕ СДАННОЕ В ЭКСПЛУАТАЦИЮ НАХОДЯЩЕЕСЯ В МОНТАЖЕ РЕЗЕРВНОЕ

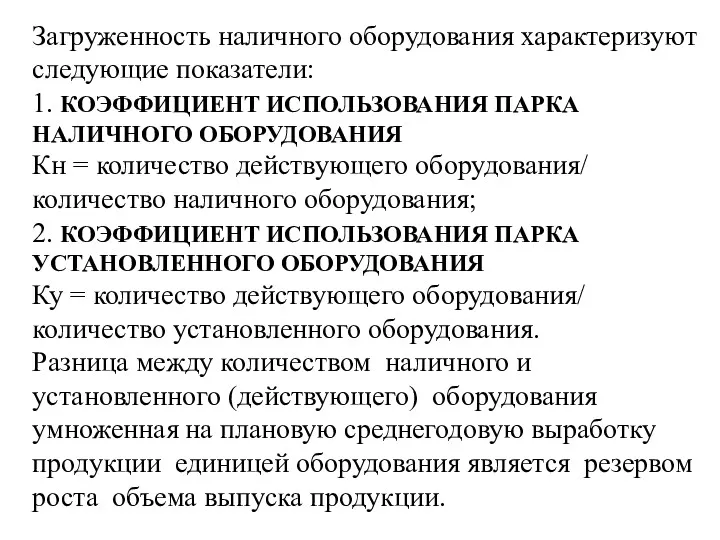

- 47. Загруженность наличного оборудования характеризуют следующие показатели: 1. КОЭФФИЦИЕНТ ИСПОЛЬЗОВАНИЯ ПАРКА НАЛИЧНОГО ОБОРУДОВАНИЯ Кн = количество действующего

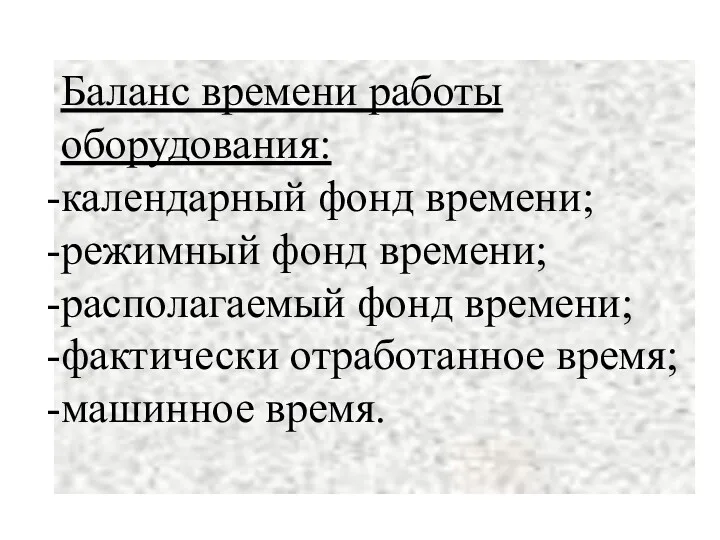

- 48. Баланс времени работы оборудования: календарный фонд времени; режимный фонд времени; располагаемый фонд времени; фактически отработанное время;

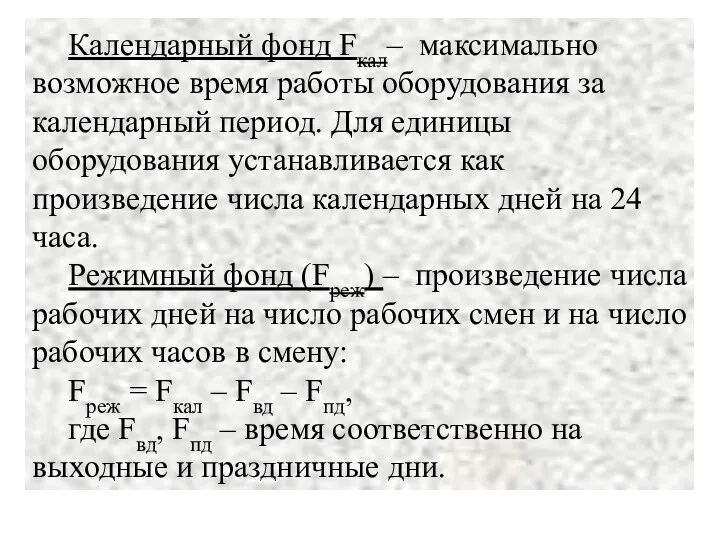

- 49. Календарный фонд Fкал– максимально возможное время работы оборудования за календарный период. Для единицы оборудования устанавливается как

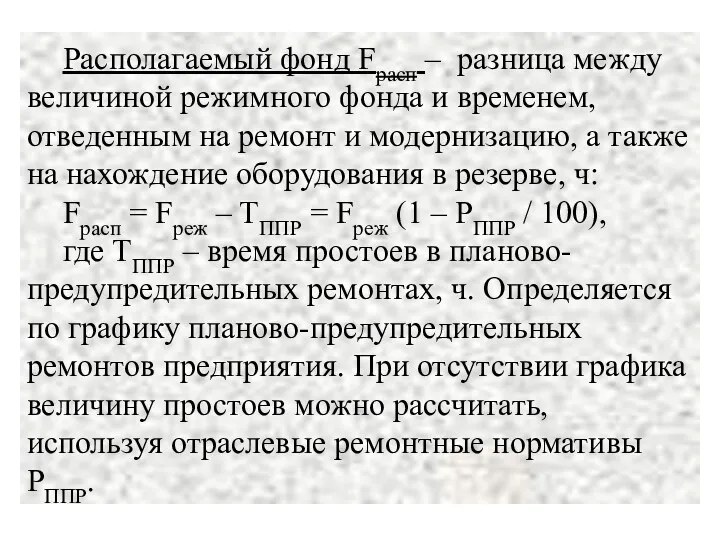

- 50. Располагаемый фонд Fрасп – разница между величиной режимного фонда и временем, отведенным на ремонт и модернизацию,

- 51. Фактически отработанное время Fфо – разница между располагаемым фондом и простоями оборудования по технологическим и организационным

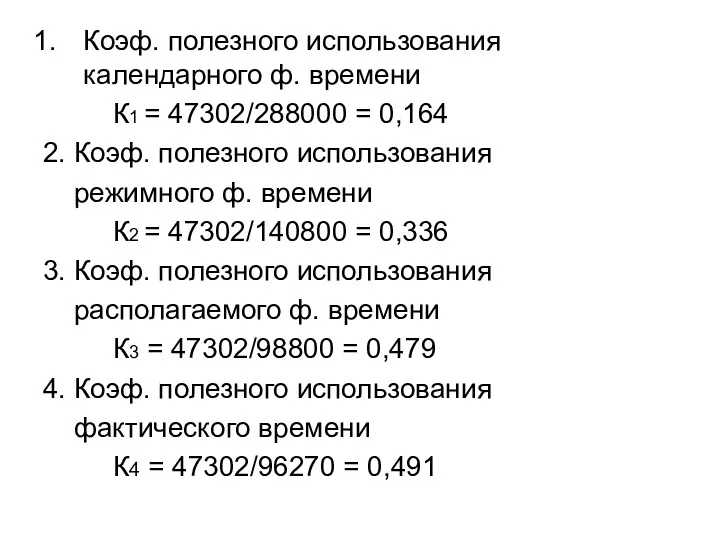

- 53. Коэф. полезного использования календарного ф. времени К1 = 47302/288000 = 0,164 2. Коэф. полезного использования режимного

- 54. Если есть возможность произвести полное обследование активной части ОС, можно рассчитать обобщающий коэф. экстенсивной нагрузки. Он

- 55. Обобщающий показатель – коэф. интегральной нагрузки: Кинт = Кэ * Ки. Изучают динамику этих показателей, выполнение

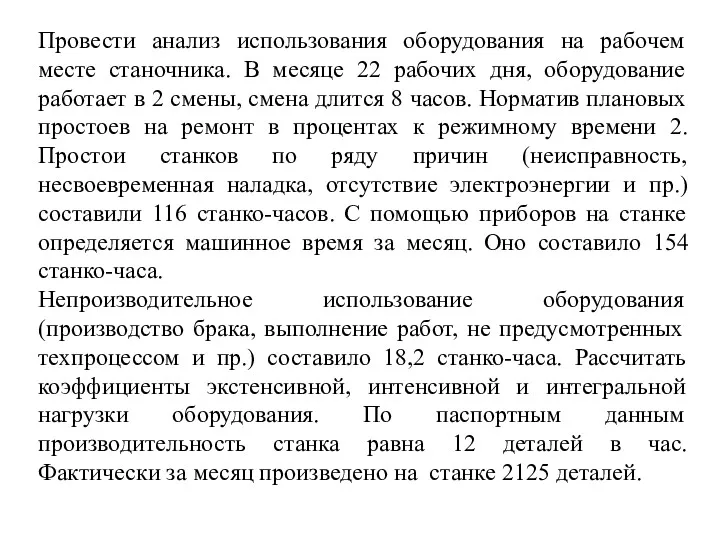

- 56. Провести анализ использования оборудования на рабочем месте станочника. В месяце 22 рабочих дня, оборудование работает в

- 57. Фондоотдача ОС Фондоотдача активной части Изменение доли активной части Изменение структуры оборудования Изменение времени работы оборудования

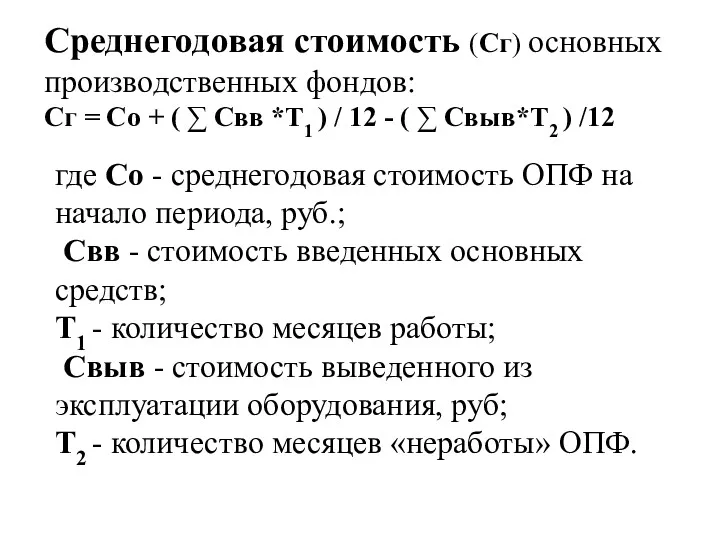

- 58. Среднегодовая стоимость (Сг) основных производственных фондов: Сг = Со + ( ∑ Свв *Т1 ) /

- 60. Анализ трудовых ресурсов Кадры (трудовые ресурсы) предприятия – это совокупность работников различных профессионально-квалификационных групп, занятых на

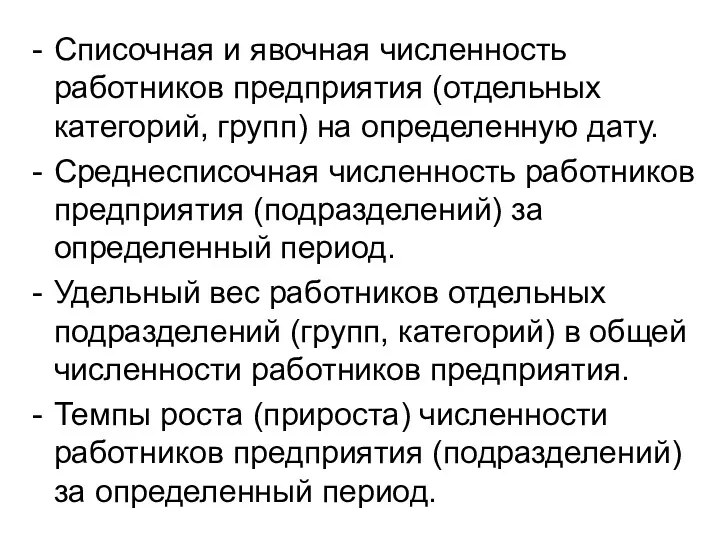

- 61. Списочная и явочная численность работников предприятия (отдельных категорий, групп) на определенную дату. Среднесписочная численность работников предприятия

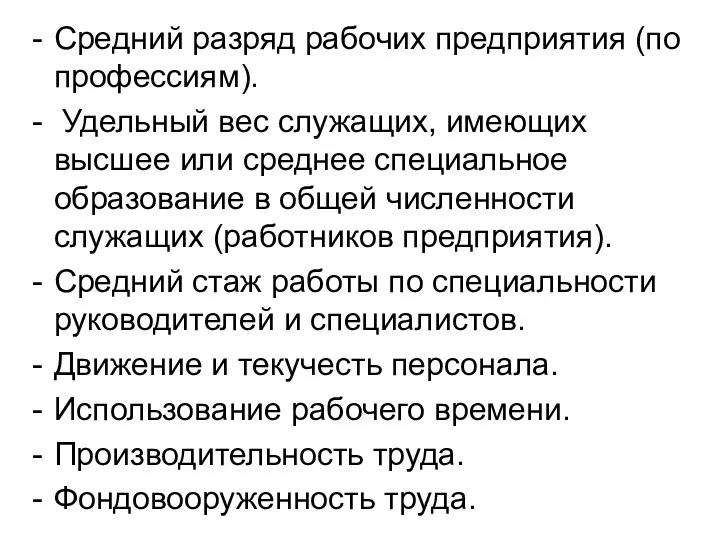

- 62. Средний разряд рабочих предприятия (по профессиям). Удельный вес служащих, имеющих высшее или среднее специальное образование в

- 63. Списочная численность - количество работников списочного состава на определенную дату с учетом принятых и выбывших за

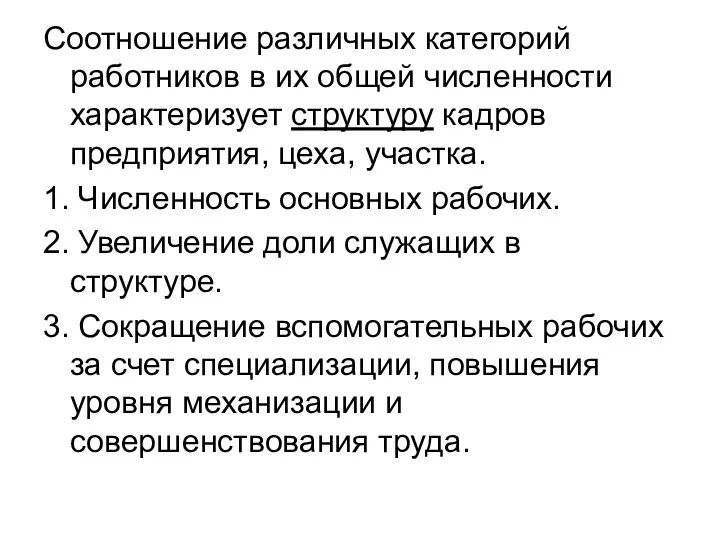

- 64. Соотношение различных категорий работников в их общей численности характеризует структуру кадров предприятия, цеха, участка. 1. Численность

- 65. Анализ обеспеченности кадрами в разрезе категорий

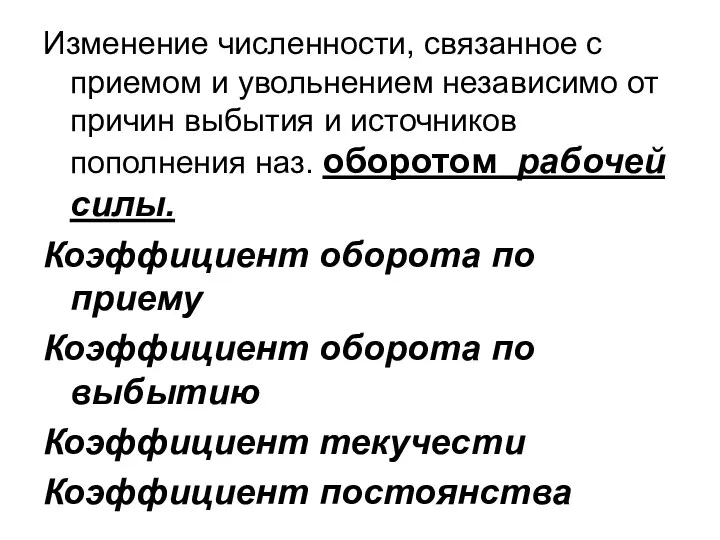

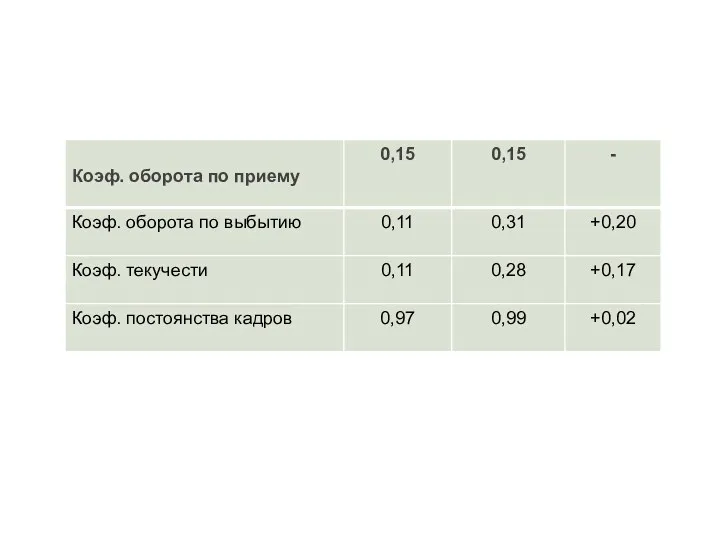

- 66. Изменение численности, связанное с приемом и увольнением независимо от причин выбытия и источников пополнения наз. оборотом

- 67. Анализ движения персонала

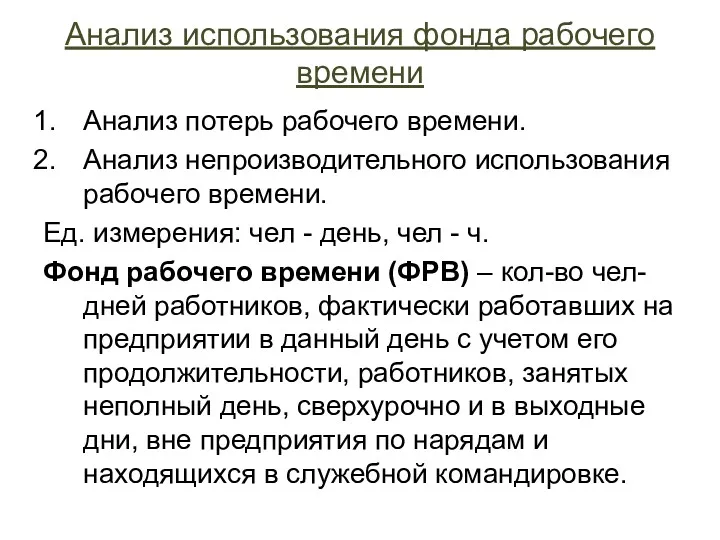

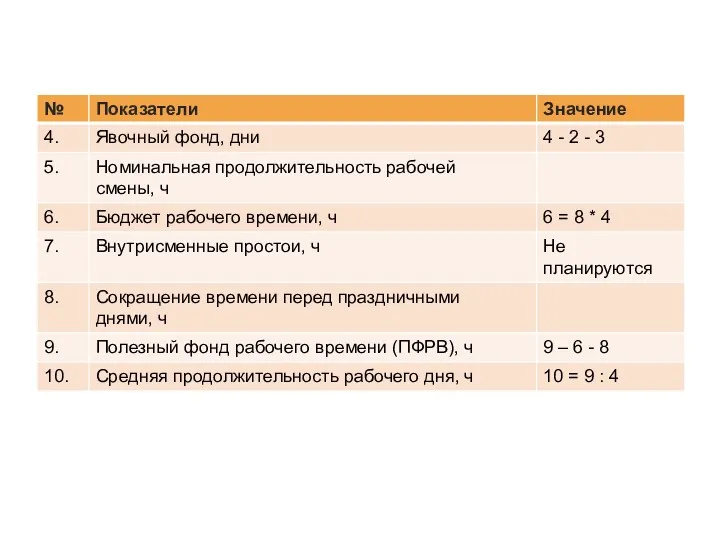

- 69. Анализ использования фонда рабочего времени Анализ потерь рабочего времени. Анализ непроизводительного использования рабочего времени. Ед. измерения:

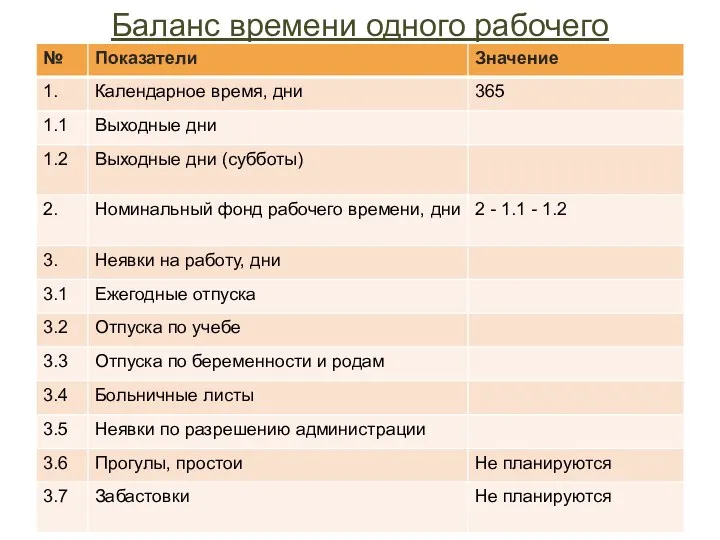

- 70. Баланс времени одного рабочего

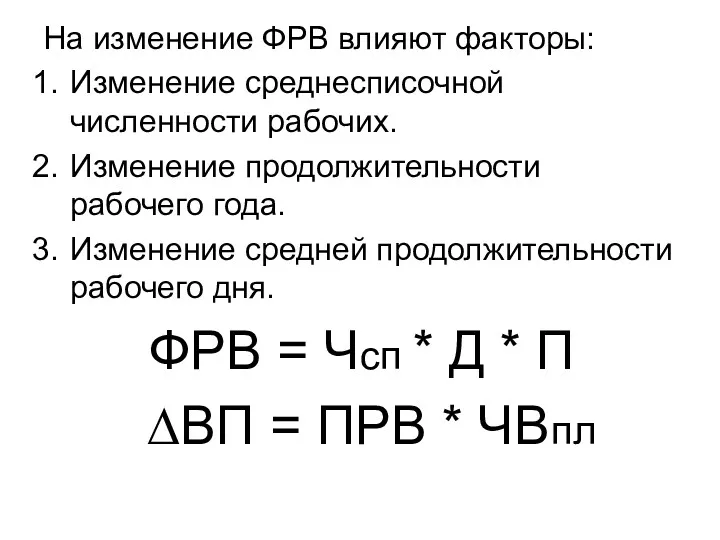

- 72. На изменение ФРВ влияют факторы: Изменение среднесписочной численности рабочих. Изменение продолжительности рабочего года. Изменение средней продолжительности

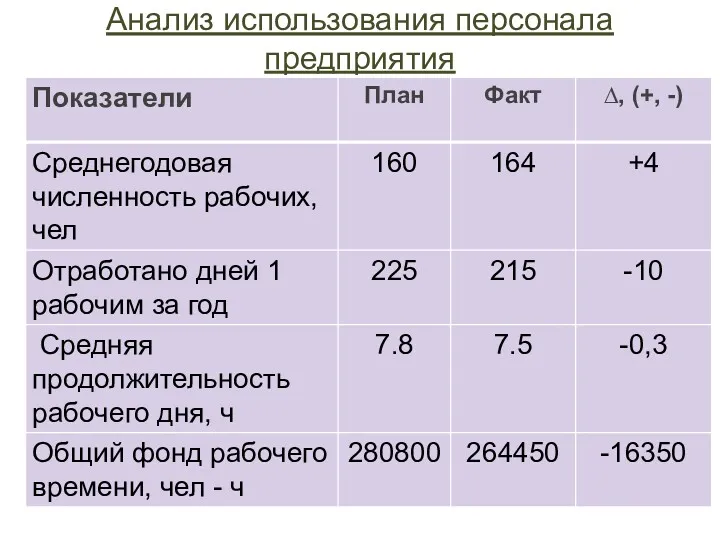

- 73. Анализ использования персонала предприятия

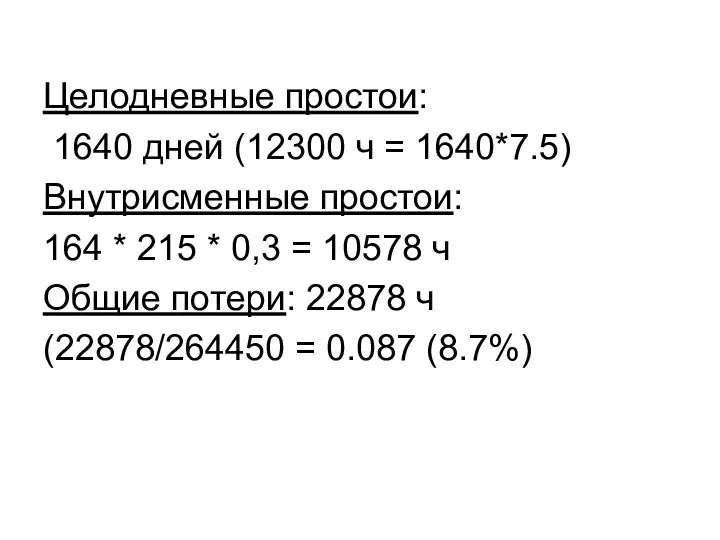

- 74. Целодневные простои: 1640 дней (12300 ч = 1640*7.5) Внутрисменные простои: 164 * 215 * 0,3 =

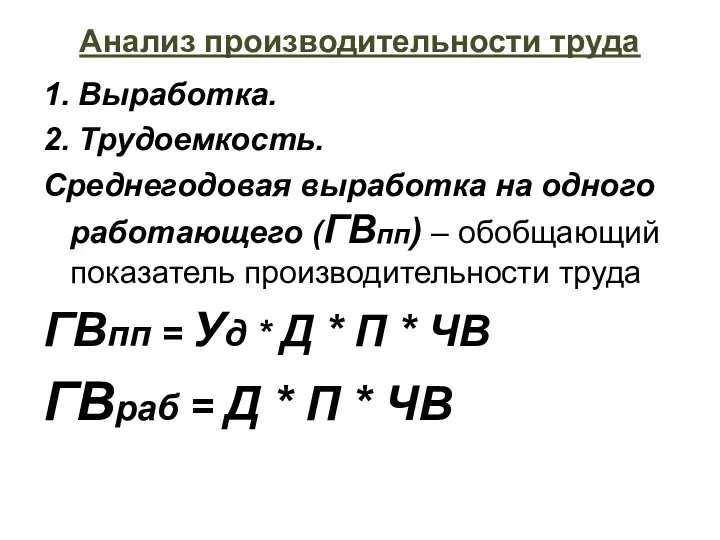

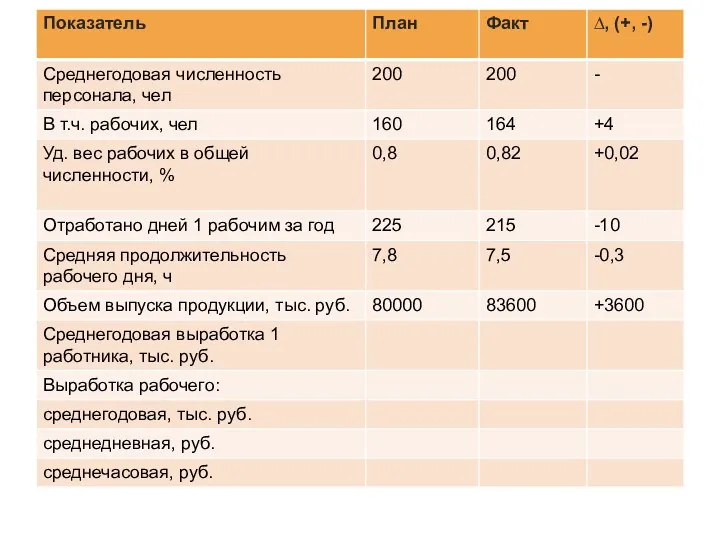

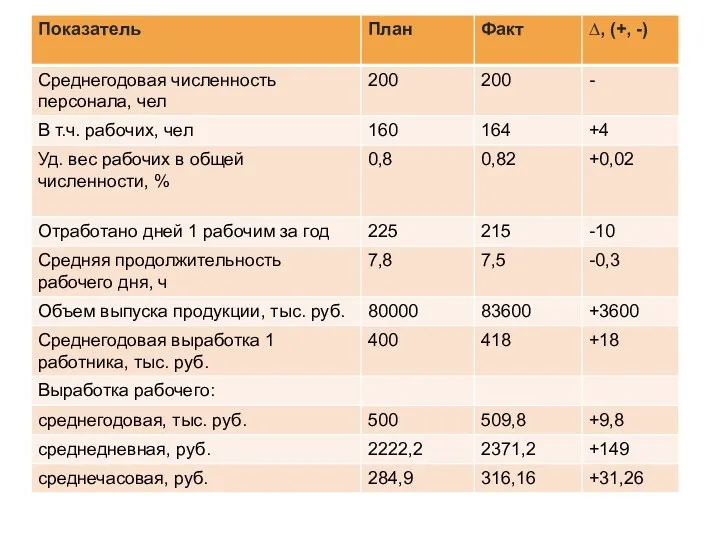

- 75. Анализ производительности труда 1. Выработка. 2. Трудоемкость. Среднегодовая выработка на одного работающего (ГВпп) – обобщающий показатель

- 78. Рост производительности труда: Факторы, связанные со снижением трудоемкости: технический уровень (механизация) и рациональная организация производства, непроизводительные

- 79. Оценка эффективности использования средств на оплату труда Задачи: установить обоснованность использования ФЗП, выявить непроизводительные затраты, установить

- 80. Использование фонда заработной платы

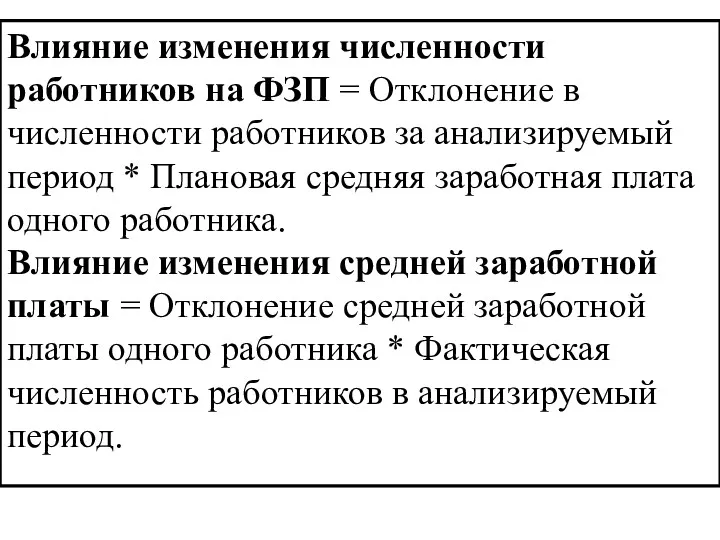

- 81. Влияние изменения численности работников на ФЗП = Отклонение в численности работников за анализируемый период * Плановая

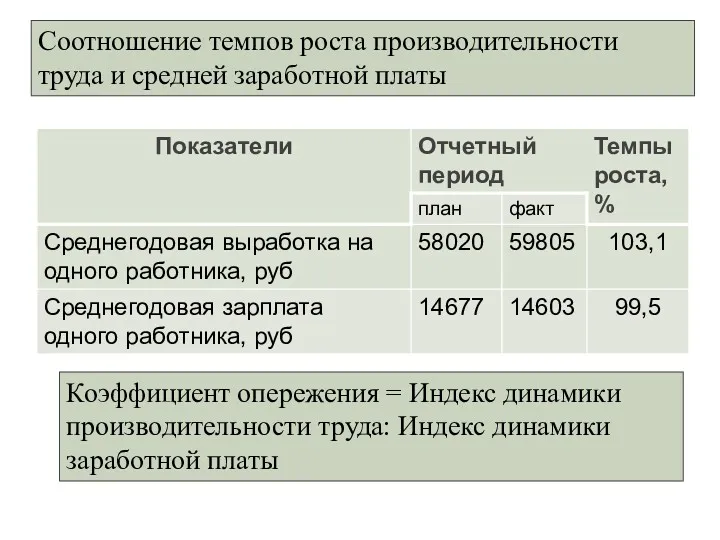

- 83. Соотношение темпов роста производительности труда и средней заработной платы Коэффициент опережения = Индекс динамики производительности труда:

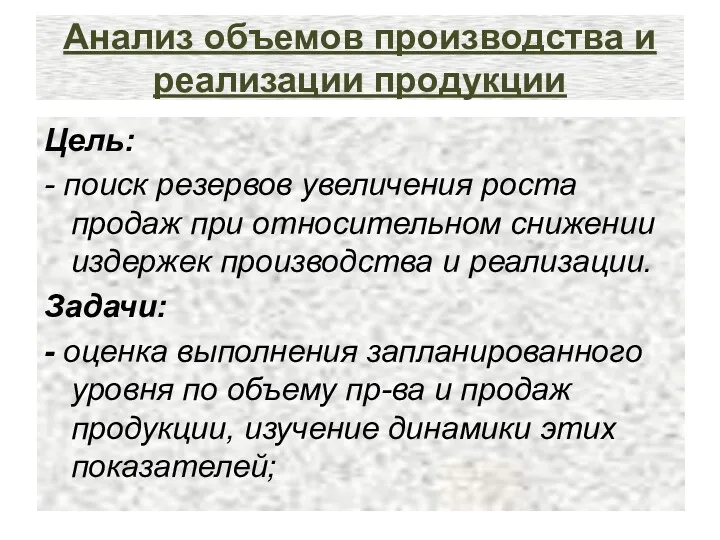

- 84. Анализ объемов производства и реализации продукции Цель: - поиск резервов увеличения роста продаж при относительном снижении

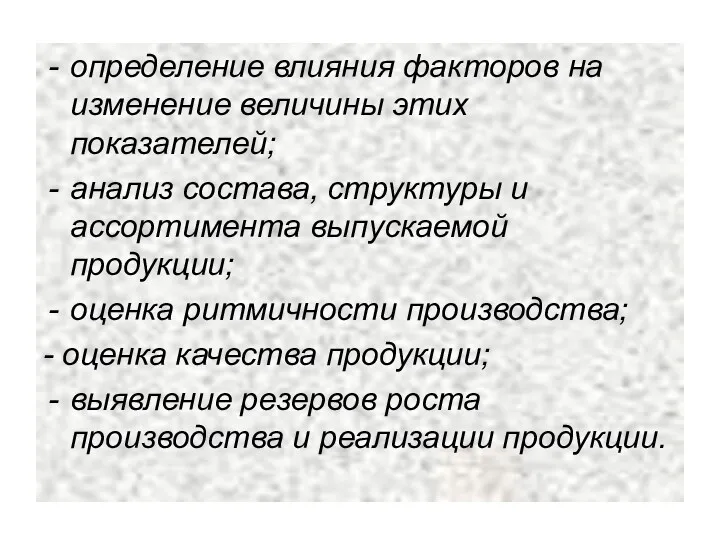

- 85. определение влияния факторов на изменение величины этих показателей; анализ состава, структуры и ассортимента выпускаемой продукции; оценка

- 86. Данные анализа могут быть использованы для принятия следующих управленческих решений при: формировании портфеля заказов; построении уточненного

- 88. Влияние структурных сдвигов на объем продукции Удельный вес каждого вида продукции в общем объеме произведенной продукции

- 90. Уд. вес изд. Б,В уменьшился в сравнении с планом на 3,5% (27,27 – 30,77) и 3,85%

- 91. Анализ ассортимента Ассортимент – перечень наименований продукции с указанием объема выпуска по каждому виду. Номенклатура –

- 92. Продукция, изготовленная сверх плана или им не предусмотренная, не засчитывается в выполнение плана по ассортименту. 1.

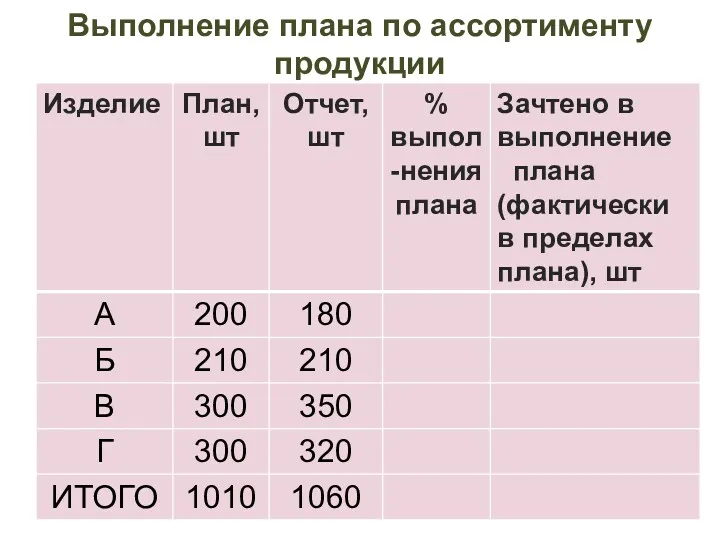

- 93. Выполнение плана по ассортименту продукции

- 95. Коэффициент ассортимента по способу наименьшего процента - 90%, по способу среднего процента: (990 / 1010) *

- 97. Анализ ритмичности производства Задачи: определение фактического уровня и сопоставление его с плановым; выяснение причин отклонения; выявление

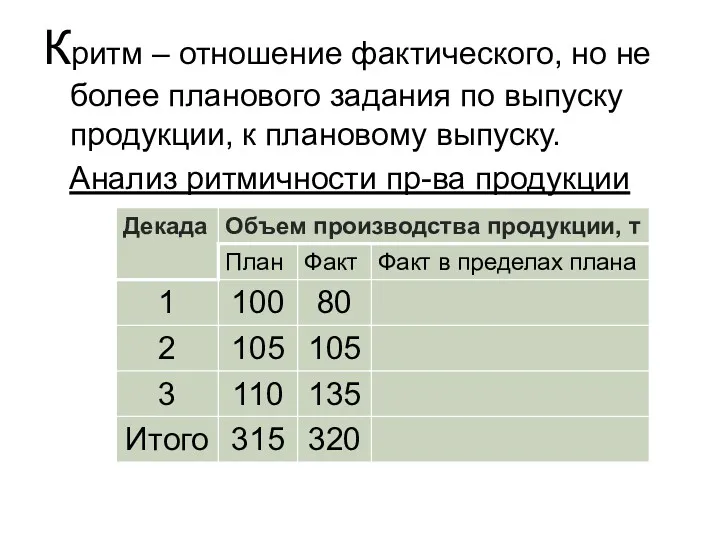

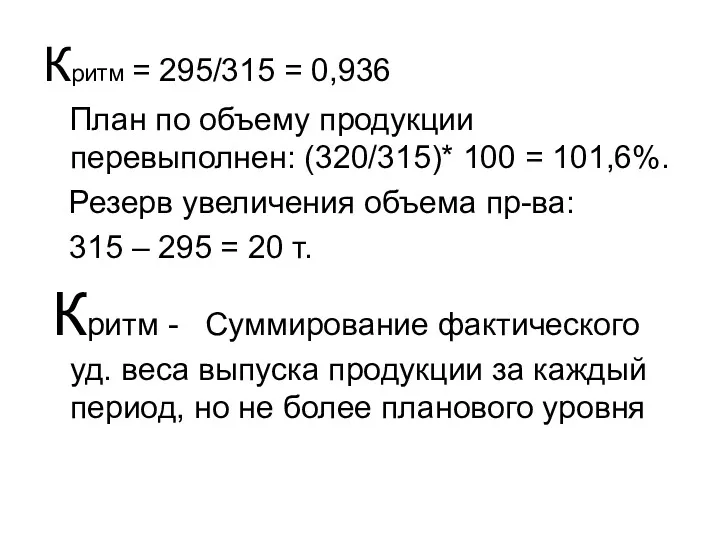

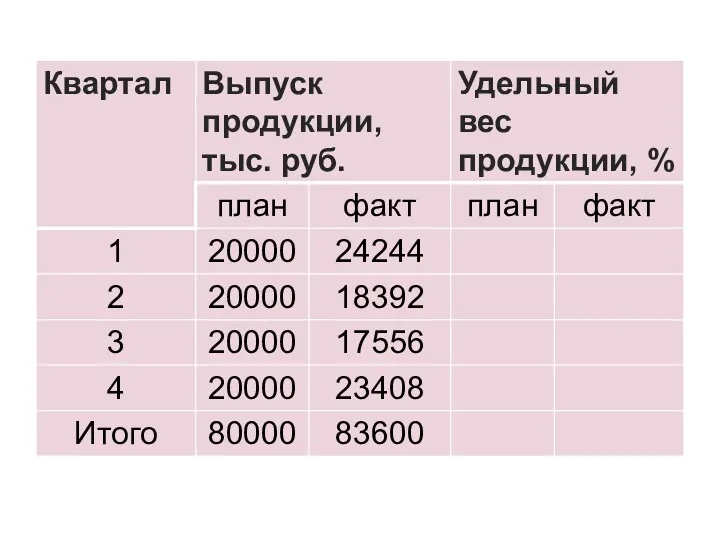

- 98. Критм – отношение фактического, но не более планового задания по выпуску продукции, к плановому выпуску. Анализ

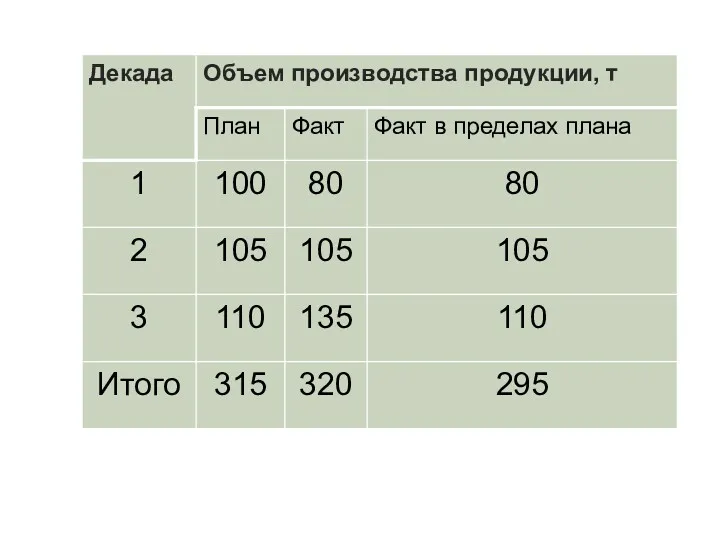

- 100. Критм = 295/315 = 0,936 План по объему продукции перевыполнен: (320/315)* 100 = 101,6%. Резерв увеличения

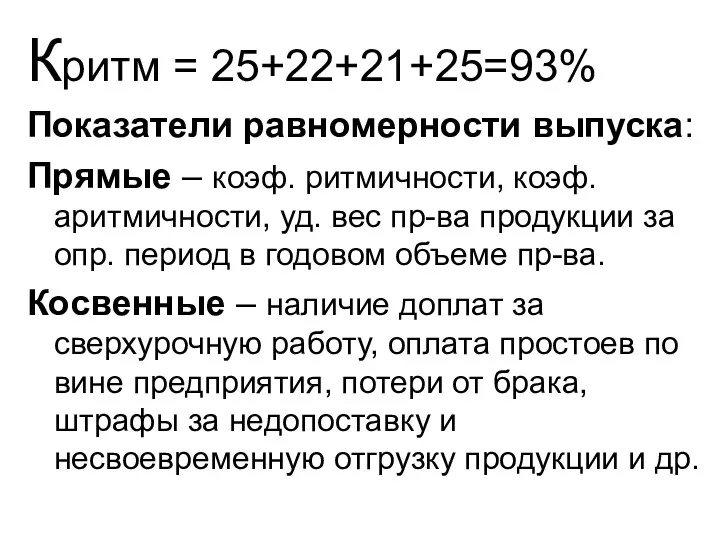

- 103. Критм = 25+22+21+25=93% Показатели равномерности выпуска: Прямые – коэф. ритмичности, коэф. аритмичности, уд. вес пр-ва продукции

- 104. Причины неритмичной работы: недостаточное обеспечение техникой, материалами, рабочей силой; невыполнение обязательств поставщиками, смежниками; недостаточная координация работ

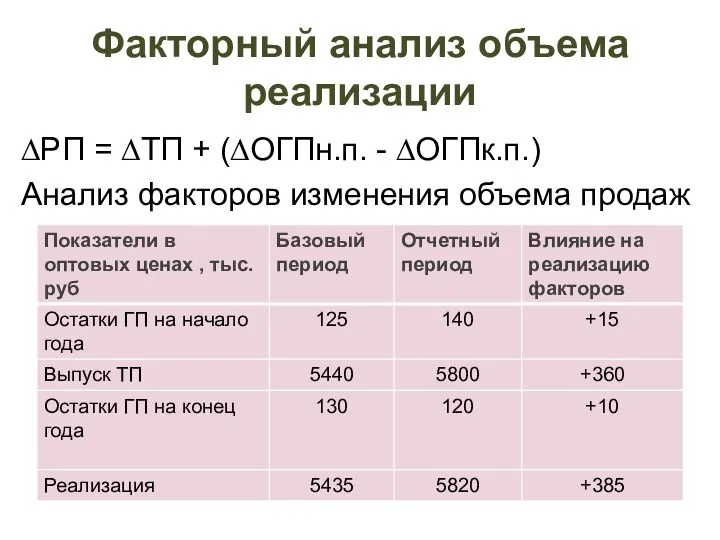

- 105. Факторный анализ объема реализации ∆РП = ∆ТП + (∆ОГПн.п. - ∆ОГПк.п.) Анализ факторов изменения объема продаж

- 106. Процент выполнения договорных обязательств по поставкам продукции рассчитывается по формуле: Кд.п. = (No – Nнед)/No х

- 107. Анализ выполнения договорных обязательств

- 108. Анализ качества продукции В ходе анализа изучают динамику брака по абсолютной сумме и удельному весу в

- 110. Скачать презентацию

Основная цель экономического анализа:

подготовка и обоснование оптимальных управленческих решений для повышения

Основная цель экономического анализа:

подготовка и обоснование оптимальных управленческих решений для повышения

Система управления

Субъект управления

Объект управления

Управленческое воздействие

Обратная связь

Система управления

Субъект управления

Объект управления

Управленческое воздействие

Обратная связь

Классический управленческий цикл

…

АНАЛИЗ

ПЛАНИРОВАНИЕ

ОРГАНИЗАЦИЯ

УЧЕТ

КОНТРОЛЬ

РЕГУЛИРОВАНИЕ

АНАЛИЗ

Классический управленческий цикл

…

АНАЛИЗ

ПЛАНИРОВАНИЕ

ОРГАНИЗАЦИЯ

УЧЕТ

КОНТРОЛЬ

РЕГУЛИРОВАНИЕ

АНАЛИЗ

Управленческий учет – система управления предприятием, предполагающая реализацию управленческих функций по

Управленческий учет – система управления предприятием, предполагающая реализацию управленческих функций по

Объекты учета

Доходы.

Расходы.

Активы.

4. Обязательства. 5. Клиентская база.

6. Бренд предприятия.

7.

Объекты учета

Доходы.

Расходы.

Активы.

4. Обязательства. 5. Клиентская база.

6. Бренд предприятия.

7.

Налоговые, правоохранительные, контролирующие органы

Банки, инвесторы

Деловые партнеры

Финансовые аналитики, консультанты

Фондовые биржи

Арбитражные суды

Независимые аудиторы

Акционеры

Налоговые, правоохранительные, контролирующие органы

Банки, инвесторы

Деловые партнеры

Финансовые аналитики, консультанты

Фондовые биржи

Арбитражные суды

Независимые аудиторы

Акционеры

ОСОБЕННОСТИ ВНУТРЕННЕГО УПРАВЛЕНЧЕСКОГО УЧЕТА

комплексный характер анализа, всестороннее изучение деятельности предприятия;

отсутствие регламентированных

ОСОБЕННОСТИ ВНУТРЕННЕГО УПРАВЛЕНЧЕСКОГО УЧЕТА

комплексный характер анализа, всестороннее изучение деятельности предприятия;

отсутствие регламентированных

1. Маркетинговый анализ

2. Анализ организационно-технического уровня и других

условий производства

6. Анализ

1. Маркетинговый анализ

2. Анализ организационно-технического уровня и других

условий производства

6. Анализ

ОЦЕНКА – определение показателей, характеризующих экономическое состояние предприятия, их динамика и

ОЦЕНКА – определение показателей, характеризующих экономическое состояние предприятия, их динамика и

Показатель – количественная характеристика объекта или процесса

Факторами называются переменные величины,

Показатель – количественная характеристика объекта или процесса

Факторами называются переменные величины,

Методы анализа

Горизонтальный

Вертикальный

Балансовый

Анализ коэффициентов

Факторные (интегральный, абсолютных и

Методы анализа

Горизонтальный

Вертикальный

Балансовый

Анализ коэффициентов

Факторные (интегральный, абсолютных и

Горизонтальный метод используется для оценки показателей в динамике.

Определяется абсолютное изменение (отклонение)

Горизонтальный метод используется для оценки показателей в динамике.

Определяется абсолютное изменение (отклонение)

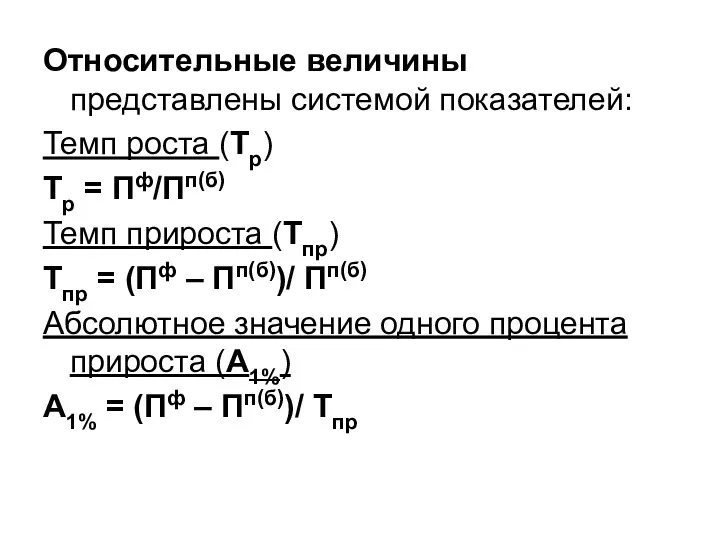

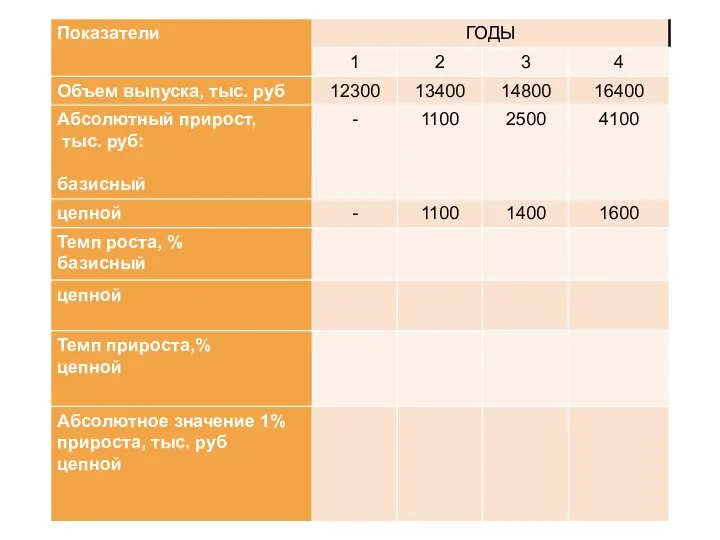

Относительные величины представлены системой показателей:

Темп роста (Тр)

Тр = Пф/Пп(б)

Темп прироста (Тпр)

Тпр

Относительные величины представлены системой показателей:

Темп роста (Тр)

Тр = Пф/Пп(б)

Темп прироста (Тпр)

Тпр

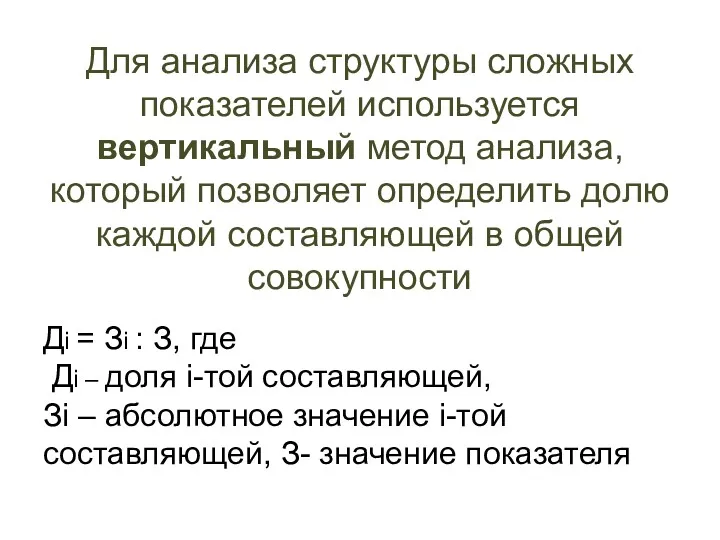

Для анализа структуры сложных показателей используется вертикальный метод анализа, который позволяет

Для анализа структуры сложных показателей используется вертикальный метод анализа, который позволяет

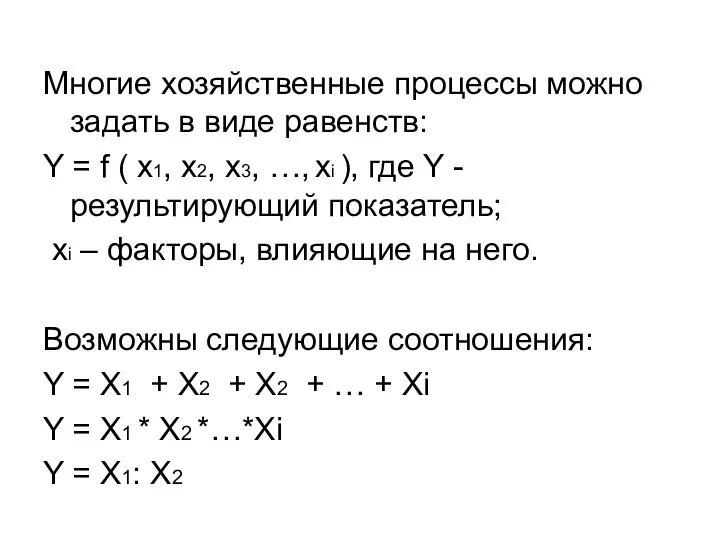

Многие хозяйственные процессы можно задать в виде равенств:

Y = f (

Многие хозяйственные процессы можно задать в виде равенств:

Y = f (

Метод цепных подстановок

Подстановка – замена плановой (нормативной) величины частного фактора его

Метод цепных подстановок

Подстановка – замена плановой (нормативной) величины частного фактора его

Расчеты начинаются с исходной базы, когда все факторы равны плановому или

Расчеты начинаются с исходной базы, когда все факторы равны плановому или

∆П= ∆П(А)+∆П(В)+∆П(С)+ +∆П(Д)

∆П= ∆П(А)+∆П(В)+∆П(С)+ +∆П(Д)

Все плановые показатели: 50*375*16 = 300000 шт.

Фактическое кол-во станков, остальные плановые:

Все плановые показатели: 50*375*16 = 300000 шт.

Фактическое кол-во станков, остальные плановые:

уменьшение продолжительности работы одного станка на 11 ч привело к

уменьшение продолжительности работы одного станка на 11 ч привело к

При методе абсолютных разниц изменение результирующего показателя за счет каждого

При методе абсолютных разниц изменение результирующего показателя за счет каждого

В общем виде применение способа можно описать формулами:

y0 = a0 *

В общем виде применение способа можно описать формулами:

y0 = a0 *

Методика расчета при использовании метода абсолютных разниц

∆Qа = (-2)*375*16 =

Методика расчета при использовании метода абсолютных разниц

∆Qа = (-2)*375*16 =

Система комплексной оценки состояния основных средств и анализ эффективности их использования

Анализ

Система комплексной оценки состояния основных средств и анализ эффективности их использования

Анализ

В ходе анализа устанавливается:

обеспеченность предприятия и его подразделений ОС;

объем, состав и

В ходе анализа устанавливается:

обеспеченность предприятия и его подразделений ОС;

объем, состав и

Соотношение различных групп ОС в их общей стоимости характеризует структуру ОС

1

Соотношение различных групп ОС в их общей стоимости характеризует структуру ОС

1

Вывод. Согласно данным таблицы сумма ОС выросла на 7500 тыс. руб.,

Вывод. Согласно данным таблицы сумма ОС выросла на 7500 тыс. руб.,

Коэффициент обновления характеризует долю новых ОС в общей стоимости: отношение стоимости

Коэффициент обновления характеризует долю новых ОС в общей стоимости: отношение стоимости

квыб = ОСвыб/ОСнач

Коэффициент прироста характеризует уровень прироста ОС: отношение разницы

квыб = ОСвыб/ОСнач

Коэффициент прироста характеризует уровень прироста ОС: отношение разницы

отношение накопленной амортизации (А) к первоначальной стоимости ОС

(ОСпервонач):

Кизн

отношение накопленной амортизации (А) к первоначальной стоимости ОС

(ОСпервонач):

Кизн

Анализ активной части ОС

Все оборудование, числящееся на балансе предприятия называется

Анализ активной части ОС

Все оборудование, числящееся на балансе предприятия называется

НЕУСТАНОВЛЕННОЕ

ОБОРУДОВАНИЕ

ПОДЛЕЖАЩЕЕ УСТАНОВКЕ

СМОНТИРОВАННОЕ, НО НЕ СДАННОЕ В ЭКСПЛУАТАЦИЮ

НАХОДЯЩЕЕСЯ В МОНТАЖЕ

РЕЗЕРВНОЕ

НЕУСТАНОВЛЕННОЕ

ОБОРУДОВАНИЕ

ПОДЛЕЖАЩЕЕ УСТАНОВКЕ

СМОНТИРОВАННОЕ, НО НЕ СДАННОЕ В ЭКСПЛУАТАЦИЮ

НАХОДЯЩЕЕСЯ В МОНТАЖЕ

РЕЗЕРВНОЕ

Загруженность наличного оборудования характеризуют следующие показатели:

1. КОЭФФИЦИЕНТ ИСПОЛЬЗОВАНИЯ ПАРКА НАЛИЧНОГО ОБОРУДОВАНИЯ

Загруженность наличного оборудования характеризуют следующие показатели:

1. КОЭФФИЦИЕНТ ИСПОЛЬЗОВАНИЯ ПАРКА НАЛИЧНОГО ОБОРУДОВАНИЯ

Баланс времени работы оборудования:

календарный фонд времени;

режимный фонд времени;

располагаемый фонд времени;

фактически отработанное

Баланс времени работы оборудования:

календарный фонд времени;

режимный фонд времени;

располагаемый фонд времени;

фактически отработанное

Календарный фонд Fкал– максимально возможное время работы оборудования за календарный период.

Календарный фонд Fкал– максимально возможное время работы оборудования за календарный период.

Располагаемый фонд Fрасп – разница между величиной режимного фонда и временем,

Располагаемый фонд Fрасп – разница между величиной режимного фонда и временем,

Фактически отработанное время Fфо – разница между располагаемым фондом и простоями

Фактически отработанное время Fфо – разница между располагаемым фондом и простоями

Коэф. полезного использования календарного ф. времени

К1 = 47302/288000 =

Коэф. полезного использования календарного ф. времени

К1 = 47302/288000 =

Если есть возможность произвести полное обследование активной части ОС, можно

Если есть возможность произвести полное обследование активной части ОС, можно

Обобщающий показатель – коэф. интегральной нагрузки:

Кинт = Кэ * Ки.

Изучают

Обобщающий показатель – коэф. интегральной нагрузки:

Кинт = Кэ * Ки.

Изучают

Провести анализ использования оборудования на рабочем месте станочника. В месяце 22

Провести анализ использования оборудования на рабочем месте станочника. В месяце 22

Фондоотдача ОС

Фондоотдача активной части

Изменение доли активной части

Изменение структуры оборудования

Изменение времени работы

Фондоотдача ОС

Фондоотдача активной части

Изменение доли активной части

Изменение структуры оборудования

Изменение времени работы

Среднегодовая стоимость (Сг) основных производственных фондов:

Сг = Со + ( ∑

Среднегодовая стоимость (Сг) основных производственных фондов:

Сг = Со + ( ∑

Анализ трудовых ресурсов

Кадры (трудовые ресурсы) предприятия – это совокупность работников различных

Анализ трудовых ресурсов

Кадры (трудовые ресурсы) предприятия – это совокупность работников различных

Списочная и явочная численность работников предприятия (отдельных категорий, групп) на определенную

Списочная и явочная численность работников предприятия (отдельных категорий, групп) на определенную

Средний разряд рабочих предприятия (по профессиям).

Удельный вес служащих, имеющих высшее

Средний разряд рабочих предприятия (по профессиям).

Удельный вес служащих, имеющих высшее

Списочная численность - количество работников списочного состава на определенную дату с

Списочная численность - количество работников списочного состава на определенную дату с

Соотношение различных категорий работников в их общей численности характеризует структуру кадров

Соотношение различных категорий работников в их общей численности характеризует структуру кадров

Анализ обеспеченности кадрами в разрезе категорий

Анализ обеспеченности кадрами в разрезе категорий

Изменение численности, связанное с приемом и увольнением независимо от причин выбытия

Изменение численности, связанное с приемом и увольнением независимо от причин выбытия

Анализ движения персонала

Анализ движения персонала

Анализ использования фонда рабочего времени

Анализ потерь рабочего времени.

Анализ непроизводительного использования рабочего

Анализ использования фонда рабочего времени

Анализ потерь рабочего времени.

Анализ непроизводительного использования рабочего

Баланс времени одного рабочего

Баланс времени одного рабочего

На изменение ФРВ влияют факторы:

Изменение среднесписочной численности рабочих.

Изменение продолжительности рабочего года.

Изменение

На изменение ФРВ влияют факторы:

Изменение среднесписочной численности рабочих.

Изменение продолжительности рабочего года.

Изменение

Анализ использования персонала предприятия

Анализ использования персонала предприятия

Целодневные простои:

1640 дней (12300 ч = 1640*7.5)

Внутрисменные простои:

164 * 215

1640 дней (12300 ч = 1640*7.5)

Внутрисменные простои:

164 * 215

Анализ производительности труда

1. Выработка.

2. Трудоемкость.

Среднегодовая выработка на одного работающего (ГВпп) –

Анализ производительности труда

1. Выработка.

2. Трудоемкость.

Среднегодовая выработка на одного работающего (ГВпп) –

Рост производительности труда:

Факторы, связанные со снижением трудоемкости: технический уровень (механизация) и

Рост производительности труда:

Факторы, связанные со снижением трудоемкости: технический уровень (механизация) и

Оценка эффективности использования средств на оплату труда

Задачи: установить обоснованность использования ФЗП,

Оценка эффективности использования средств на оплату труда

Задачи: установить обоснованность использования ФЗП,

Использование фонда заработной платы

Использование фонда заработной платы

Влияние изменения численности работников на ФЗП = Отклонение в численности работников

Влияние изменения численности работников на ФЗП = Отклонение в численности работников

Соотношение темпов роста производительности труда и средней заработной платы

Коэффициент опережения =

Соотношение темпов роста производительности труда и средней заработной платы

Коэффициент опережения =

Анализ объемов производства и реализации продукции

Цель:

- поиск резервов увеличения роста

Анализ объемов производства и реализации продукции

Цель:

- поиск резервов увеличения роста

определение влияния факторов на изменение величины этих показателей;

анализ состава, структуры и

определение влияния факторов на изменение величины этих показателей;

анализ состава, структуры и

Данные анализа могут быть использованы для принятия следующих управленческих решений при:

Данные анализа могут быть использованы для принятия следующих управленческих решений при:

Влияние структурных сдвигов на объем продукции

Удельный вес каждого вида продукции в

Влияние структурных сдвигов на объем продукции

Удельный вес каждого вида продукции в

Уд. вес изд. Б,В уменьшился в сравнении с планом на 3,5%

Анализ ассортимента

Ассортимент – перечень наименований продукции с указанием объема выпуска по

Анализ ассортимента

Ассортимент – перечень наименований продукции с указанием объема выпуска по

Продукция, изготовленная сверх плана или им не предусмотренная, не засчитывается

Продукция, изготовленная сверх плана или им не предусмотренная, не засчитывается

Выполнение плана по ассортименту продукции

Выполнение плана по ассортименту продукции

Коэффициент ассортимента по способу наименьшего процента - 90%, по способу среднего

Коэффициент ассортимента по способу наименьшего процента - 90%, по способу среднего

Анализ ритмичности производства

Задачи: определение фактического уровня и сопоставление его с плановым;

выяснение

Анализ ритмичности производства

Задачи: определение фактического уровня и сопоставление его с плановым;

выяснение

Критм – отношение фактического, но не более планового задания по выпуску

Критм – отношение фактического, но не более планового задания по выпуску

Критм = 295/315 = 0,936

План по объему продукции перевыполнен: (320/315)*

Критм = 295/315 = 0,936

План по объему продукции перевыполнен: (320/315)*

Критм = 25+22+21+25=93%

Показатели равномерности выпуска:

Прямые – коэф. ритмичности, коэф. аритмичности,

Критм = 25+22+21+25=93%

Показатели равномерности выпуска:

Прямые – коэф. ритмичности, коэф. аритмичности,

Причины неритмичной работы:

недостаточное обеспечение техникой, материалами, рабочей силой;

невыполнение обязательств

Причины неритмичной работы:

недостаточное обеспечение техникой, материалами, рабочей силой;

невыполнение обязательств

Факторный анализ объема реализации

∆РП = ∆ТП + (∆ОГПн.п. - ∆ОГПк.п.)

Анализ факторов

Факторный анализ объема реализации

∆РП = ∆ТП + (∆ОГПн.п. - ∆ОГПк.п.)

Анализ факторов

Процент выполнения договорных обязательств по поставкам продукции рассчитывается по формуле:

Кд.п. =

Процент выполнения договорных обязательств по поставкам продукции рассчитывается по формуле:

Кд.п. =

Анализ выполнения договорных обязательств

Анализ выполнения договорных обязательств

Анализ качества продукции

В ходе анализа изучают динамику брака по абсолютной сумме

Анализ качества продукции

В ходе анализа изучают динамику брака по абсолютной сумме

Экономический рост и цикл. Лекция 13

Экономический рост и цикл. Лекция 13 Ценовая дискриминация

Ценовая дискриминация Презентация по теме :Типы экономических систем

Презентация по теме :Типы экономических систем Достоинства и недостатки фирмы (экономика)

Достоинства и недостатки фирмы (экономика) Профиль. Роль экономики в жизни общества. Тема 18

Профиль. Роль экономики в жизни общества. Тема 18 Организация коммерческой целесообразности внедрения нового оборудования на примере ЗАО Завод Демидовский

Организация коммерческой целесообразности внедрения нового оборудования на примере ЗАО Завод Демидовский Агентство инноваций Ростовской области Региональный центр компетенций в сфере производительности труда

Агентство инноваций Ростовской области Региональный центр компетенций в сфере производительности труда Экономическая модель Японии. Теория Хекшера-Олина

Экономическая модель Японии. Теория Хекшера-Олина Глобальна економічна політика. (Лекція 7)

Глобальна економічна політика. (Лекція 7) Итоги социально-экономического развития Западно-Казахстанской области

Итоги социально-экономического развития Западно-Казахстанской области Состояние и перспективы развития сельского хозяйства в Тверской области

Состояние и перспективы развития сельского хозяйства в Тверской области Этапы клиометрического исследования

Этапы клиометрического исследования Фискальная политика. Бюджетный дефицит. Государственный долг

Фискальная политика. Бюджетный дефицит. Государственный долг Понятие экономическая безопасность. Механизм обеспечения национальной безопасности страны

Понятие экономическая безопасность. Механизм обеспечения национальной безопасности страны Интеллектуальный капитал. Сущность, структура, оценка

Интеллектуальный капитал. Сущность, структура, оценка Экономические модели здравоохранения

Экономические модели здравоохранения Глобальные проблемы энергетической безопасности

Глобальные проблемы энергетической безопасности Индексный метод

Индексный метод Экономическая сущность инновационных проектов и их видовая классификация

Экономическая сущность инновационных проектов и их видовая классификация Что такое экономика

Что такое экономика Экономика семьи

Экономика семьи Підприємство в соціально-орієнтованій ринковій економіці

Підприємство в соціально-орієнтованій ринковій економіці Рынок: сущность, механизм, функции

Рынок: сущность, механизм, функции Сукупний попит та сукупна пропозиція: макроекономічна рівновага. (Тема 5)

Сукупний попит та сукупна пропозиція: макроекономічна рівновага. (Тема 5) Модернизация экономики России.

Модернизация экономики России. Сущность и характеристики рыночной экономики. (Лекция 1)

Сущность и характеристики рыночной экономики. (Лекция 1) Энергияны үнемдеу

Энергияны үнемдеу Инфляция. Деньги

Инфляция. Деньги