- Экономический цикл и денежная политика

Содержание

- 2. Политехнический музей, 2011 Краткосрочная перспектива Сегодня мы посмотрим на краткосрочную перспективу В краткосрочной перспективе возможны отклонения

- 3. Политехнический музей, 2011 Почему цены жесткие? Мы наблюдаем, что продавцы редко меняют цены Раз в несколько

- 4. Политехнический музей, 2011 Долго ли подстраиваются цены? Если цены меняются каждые полгода, значит ли это, что

- 5. Политехнический музей, 2011 Жесткие зарплаты Аналогично, зарплаты могут быть жесткими Работодатель и работник составляют контракт, в

- 6. Политехнический музей, 2011 Совокупное предложение Представим эту логику на самом базовом графике краткосрочной макроэкономики Совокупное предложение:

- 7. Политехнический музей, 2011 Совокупный спрос Совокупный спрос определяет, сколько товаров и услуг будет куплено при каждом

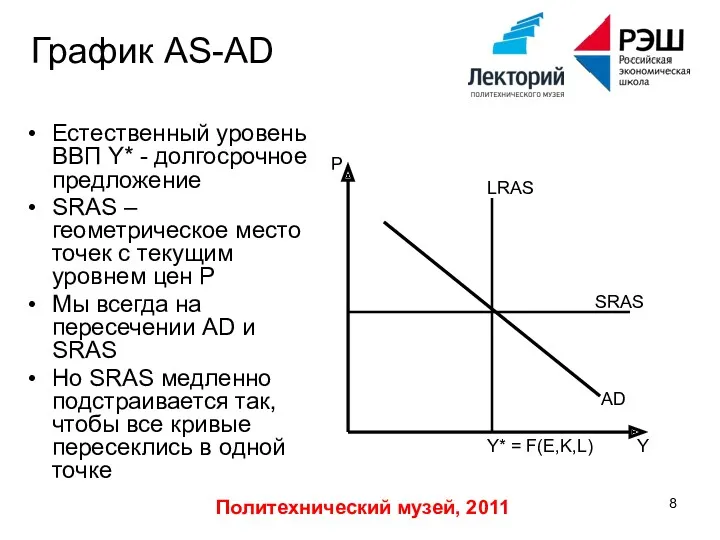

- 8. Политехнический музей, 2011 График AS-AD Естественный уровень ВВП Y* - долгосрочное предложение SRAS – геометрическое место

- 9. Политехнический музей, 2011 Пример отклонения от равновесия Почему может упасть спрос? Мировой финансовый кризис: Лопнувшие пузыри

- 10. Политехнический музей, 2011 Как должны подстроиться цены? Упал спрос на товары, потребители меньше покупают Значит производители

- 11. Политехнический музей, 2011 Как должны подстроиться зарплаты? Если потребление и инвестиции все-таки падают, падает производство Производители

- 12. Политехнический музей, 2011 Почему этого не происходит? Цены и зарплаты жесткие и они не падают Потребители

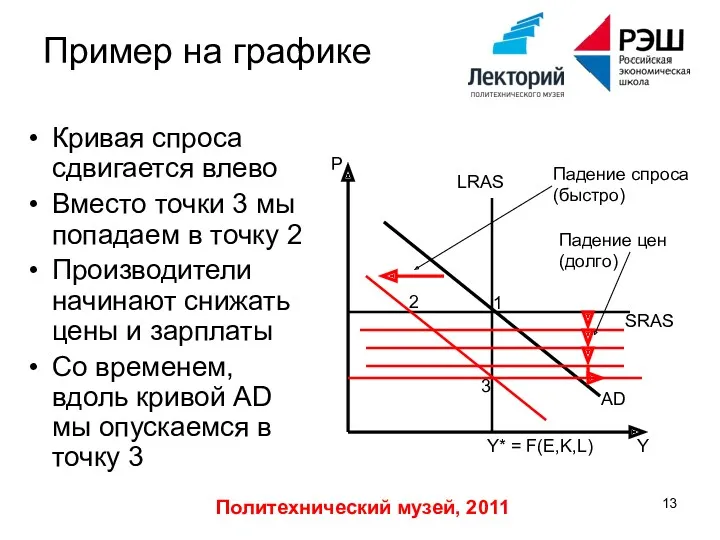

- 13. Политехнический музей, 2011 Пример на графике Кривая спроса сдвигается влево Вместо точки 3 мы попадаем в

- 14. Политехнический музей, 2011 Новая кейнсианская экономика Пример, который мы сейчас рассмотрели – типичная кейнсианская интерпретация рецессии

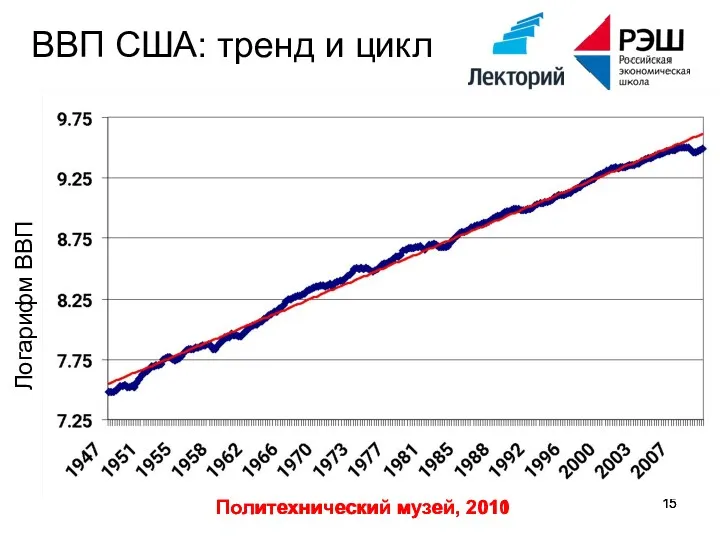

- 15. Политехнический музей, 2011 Политехнический музей, 2010 ВВП США: тренд и цикл Логарифм ВВП

- 16. Политехнический музей, 2011 Что может сделать правительство? Важно различать два типа реакции Лечение фундаментальной проблемы Почему

- 17. Политехнический музей, 2011 Стабилизационная политика Очевидный ответ – увеличить G. Это бюджетная (фискальная) политика Также можно

- 18. Политехнический музей, 2011 Реакция ЦБ Если упал спрос ЦБ хочет стимулировать инвестиции Он покупает облигации на

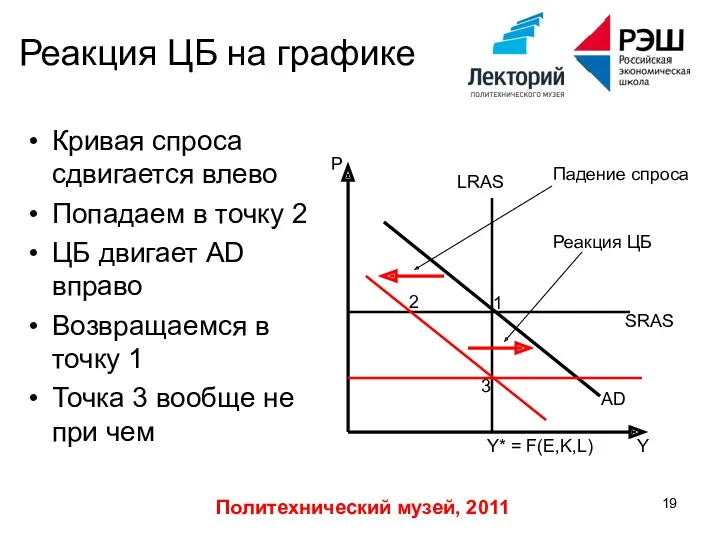

- 19. Политехнический музей, 2011 Реакция ЦБ на графике Кривая спроса сдвигается влево Попадаем в точку 2 ЦБ

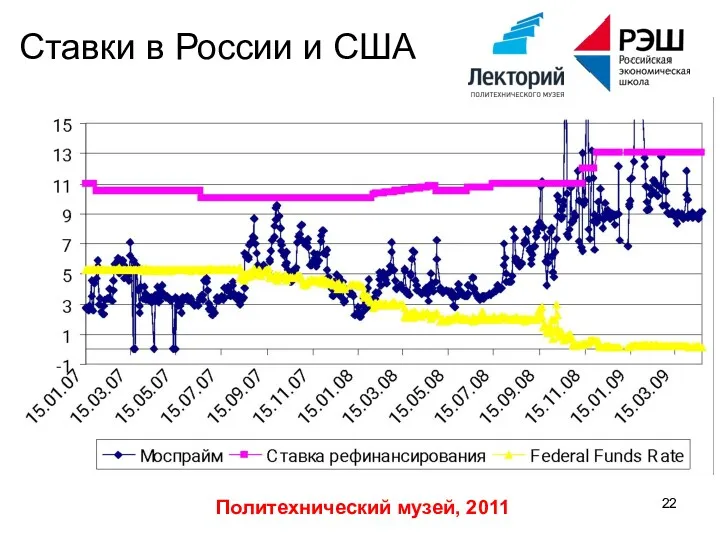

- 20. Политехнический музей, 2011 Девальвация и денежная политика Как отреагировали центральный банки на кризис в 2007-2008 гг.?

- 21. Политехнический музей, 2011 Причины девальвации А почему произошла девальвация? Главная причина: падение цены на нефть Долларов

- 22. Политехнический музей, 2011 Ставки в России и США

- 23. Политехнический музей, 2011 Шоки со стороны издержек Если бы все колебания были бы со стороны спроса,

- 24. Политехнический музей, 2011 Эффект от шока издержек Предположим, население по какой-то причине ожидает инфляцию Тогда профсоюзы

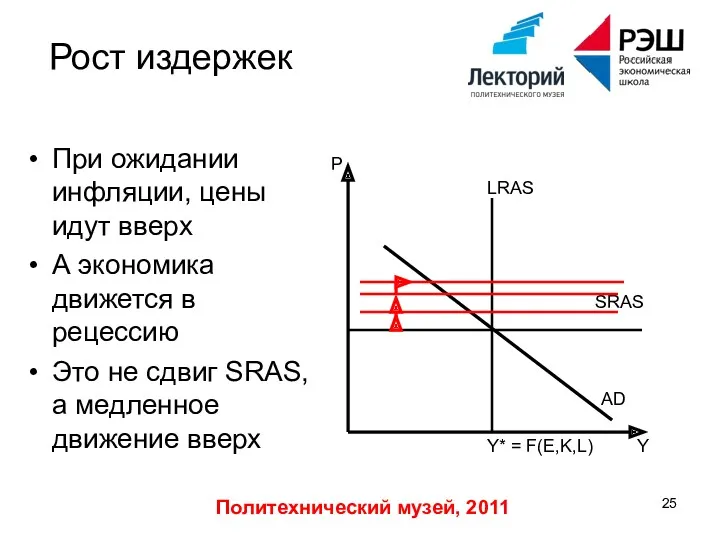

- 25. Политехнический музей, 2011 Рост издержек При ожидании инфляции, цены идут вверх А экономика движется в рецессию

- 26. Политехнический музей, 2011 Что делать? Производство падает, увеличивается инфляция Логичный совет: понизить процентные ставки, чтобы стимулировать

- 27. Политехнический музей, 2011 Правильный совет Изначальная проблема – в инфляционных ожиданиях, значит надо лечить эту проблему

- 28. Политехнический музей, 2011 Реакция ЦБ Обратим внимание, что экономика сразу в рецессию не уходит Начинается движение

- 29. Политехнический музей, 2011 Откуда берутся инфляционные ожидания Эти ожидания создает сам ЦБ Классический пример: инфляция 1970-х

- 30. Политехнический музей, 2011 Фиаско 1970-х Увеличение денежной массы создало инфляционные ожидания ФРС стимулировала спрос Скажем, повышала

- 31. Политехнический музей, 2011 Динамическая непоследовательность В этом примере кроется фундаментальная проблема денежной политики У ЦБ всегда

- 32. Политехнический музей, 2011 Оптимальная политика Каким-то образом ЦБ должен формировать ожидания населения ЦБ должен донести до

- 33. Политехнический музей, 2011 Как заработать репутацию? Классический пример: дезинфляция Волкера В 1980-м ФРС США возглавил Пол

- 34. Политехнический музей, 2011 Правило Тэйлора Оптимальную политику ФРС легко описать простым правилом, основанным на всех трех

- 35. Политехнический музей, 2011 Тыльная сторона визитной карточки Тэйлора:

- 36. Политехнический музей, 2011 Гринспен и правило Тэйлора Правило Тэйлора хорошо описывает политику Гринспена Кроме периода 2002-2005

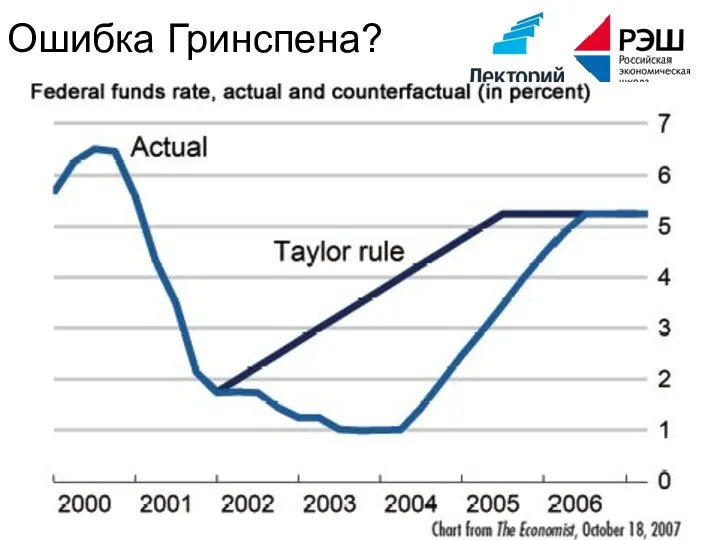

- 37. Политехнический музей, 2011 Ошибка Гринспена?

- 38. Политехнический музей, 2011 Таргетирование инфляции Популярный сейчас метод проведения денежной политики Официальное объявление целей по инфляции

- 39. Политехнический музей, 2011 Независимость Банка России? Цитата из Ведомостей, 07.09.2006: «В середине августа ЦБ представил в

- 41. Скачать презентацию

Политехнический музей, 2011

Краткосрочная перспектива

Сегодня мы посмотрим на краткосрочную перспективу

В краткосрочной

Политехнический музей, 2011

Краткосрочная перспектива

Сегодня мы посмотрим на краткосрочную перспективу

В краткосрочной

Политехнический музей, 2011

Почему цены жесткие?

Мы наблюдаем, что продавцы редко меняют цены

Раз

Политехнический музей, 2011

Почему цены жесткие?

Мы наблюдаем, что продавцы редко меняют цены

Раз

Политехнический музей, 2011

Долго ли подстраиваются

цены?

Если цены меняются каждые полгода, значит

Политехнический музей, 2011

Долго ли подстраиваются

цены?

Если цены меняются каждые полгода, значит

Политехнический музей, 2011

Жесткие зарплаты

Аналогично, зарплаты могут быть жесткими

Работодатель и работник составляют

Политехнический музей, 2011

Жесткие зарплаты

Аналогично, зарплаты могут быть жесткими

Работодатель и работник составляют

Политехнический музей, 2011

Совокупное предложение

Представим эту логику на самом базовом графике краткосрочной

Политехнический музей, 2011

Совокупное предложение

Представим эту логику на самом базовом графике краткосрочной

Политехнический музей, 2011

Совокупный спрос

Совокупный спрос определяет, сколько товаров и услуг будет

Политехнический музей, 2011

Совокупный спрос

Совокупный спрос определяет, сколько товаров и услуг будет

Политехнический музей, 2011

График AS-AD

Естественный уровень ВВП Y* - долгосрочное предложение

SRAS –

Политехнический музей, 2011

График AS-AD

Естественный уровень ВВП Y* - долгосрочное предложение

SRAS –

Политехнический музей, 2011

Пример отклонения от

равновесия

Почему может упасть спрос?

Мировой финансовый кризис:

Лопнувшие

Политехнический музей, 2011

Пример отклонения от

равновесия

Почему может упасть спрос?

Мировой финансовый кризис:

Лопнувшие

Политехнический музей, 2011

Как должны подстроиться

цены?

Упал спрос на товары, потребители меньше

Политехнический музей, 2011

Как должны подстроиться

цены?

Упал спрос на товары, потребители меньше

Политехнический музей, 2011

Как должны подстроиться

зарплаты?

Если потребление и инвестиции все-таки

Политехнический музей, 2011

Как должны подстроиться

зарплаты?

Если потребление и инвестиции все-таки

Политехнический музей, 2011

Почему этого не происходит?

Цены и зарплаты жесткие и они

Политехнический музей, 2011

Почему этого не происходит?

Цены и зарплаты жесткие и они

Политехнический музей, 2011

Пример на графике

Кривая спроса сдвигается влево

Вместо точки 3 мы

Политехнический музей, 2011

Пример на графике

Кривая спроса сдвигается влево

Вместо точки 3 мы

Политехнический музей, 2011

Новая кейнсианская

экономика

Пример, который мы сейчас рассмотрели –

Политехнический музей, 2011

Новая кейнсианская

экономика

Пример, который мы сейчас рассмотрели –

Политехнический музей, 2011

Политехнический музей, 2010

ВВП США: тренд и цикл

Логарифм ВВП

Политехнический музей, 2011

Политехнический музей, 2010

ВВП США: тренд и цикл

Логарифм ВВП

Политехнический музей, 2011

Что может сделать

правительство?

Важно различать два типа реакции

Лечение фундаментальной

Политехнический музей, 2011

Что может сделать

правительство?

Важно различать два типа реакции

Лечение фундаментальной

Политехнический музей, 2011

Стабилизационная политика

Очевидный ответ – увеличить G. Это бюджетная (фискальная)

Политехнический музей, 2011

Стабилизационная политика

Очевидный ответ – увеличить G. Это бюджетная (фискальная)

Политехнический музей, 2011

Реакция ЦБ

Если упал спрос

ЦБ хочет стимулировать инвестиции

Он покупает облигации

Политехнический музей, 2011

Реакция ЦБ

Если упал спрос

ЦБ хочет стимулировать инвестиции

Он покупает облигации

Политехнический музей, 2011

Реакция ЦБ на графике

Кривая спроса сдвигается влево

Попадаем в точку

Политехнический музей, 2011

Реакция ЦБ на графике

Кривая спроса сдвигается влево

Попадаем в точку

Политехнический музей, 2011

Девальвация и денежная политика

Как отреагировали центральный банки на кризис

Политехнический музей, 2011

Девальвация и денежная политика

Как отреагировали центральный банки на кризис

Политехнический музей, 2011

Причины девальвации

А почему произошла девальвация?

Главная причина: падение цены на

Политехнический музей, 2011

Причины девальвации

А почему произошла девальвация?

Главная причина: падение цены на

Политехнический музей, 2011

Ставки в России и США

Политехнический музей, 2011

Ставки в России и США

Политехнический музей, 2011

Шоки со стороны издержек

Если бы все колебания были бы

Политехнический музей, 2011

Шоки со стороны издержек

Если бы все колебания были бы

Политехнический музей, 2011

Эффект от шока издержек

Предположим, население по какой-то причине ожидает

Политехнический музей, 2011

Эффект от шока издержек

Предположим, население по какой-то причине ожидает

Политехнический музей, 2011

Рост издержек

При ожидании инфляции, цены идут вверх

А экономика движется

Политехнический музей, 2011

Рост издержек

При ожидании инфляции, цены идут вверх

А экономика движется

Политехнический музей, 2011

Что делать?

Производство падает, увеличивается инфляция

Логичный совет: понизить процентные ставки,

Политехнический музей, 2011

Что делать?

Производство падает, увеличивается инфляция

Логичный совет: понизить процентные ставки,

Политехнический музей, 2011

Правильный совет

Изначальная проблема – в инфляционных ожиданиях, значит надо

Политехнический музей, 2011

Правильный совет

Изначальная проблема – в инфляционных ожиданиях, значит надо

Политехнический музей, 2011

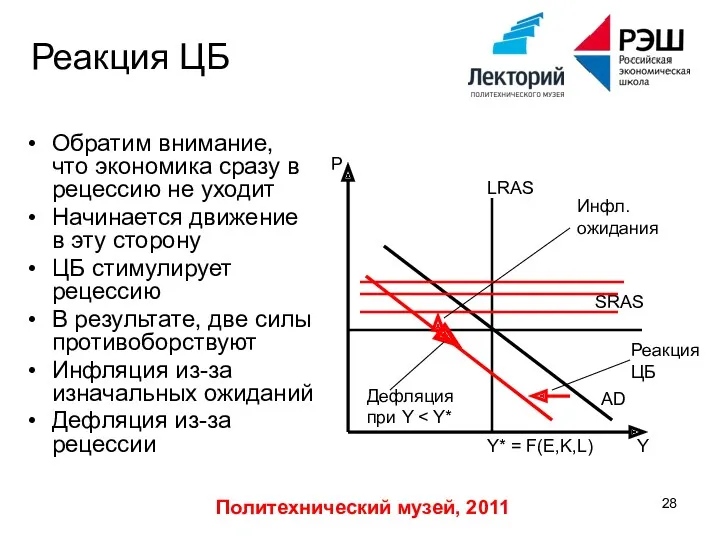

Реакция ЦБ

Обратим внимание, что экономика сразу в рецессию не

Политехнический музей, 2011

Реакция ЦБ

Обратим внимание, что экономика сразу в рецессию не

Политехнический музей, 2011

Откуда берутся инфляционные

ожидания

Эти ожидания создает сам ЦБ

Классический

Политехнический музей, 2011

Откуда берутся инфляционные

ожидания

Эти ожидания создает сам ЦБ

Классический

Политехнический музей, 2011

Фиаско 1970-х

Увеличение денежной массы создало инфляционные ожидания

ФРС

Политехнический музей, 2011

Фиаско 1970-х

Увеличение денежной массы создало инфляционные ожидания

ФРС

Политехнический музей, 2011

Динамическая

непоследовательность

В этом примере кроется фундаментальная проблема денежной политики

У

Политехнический музей, 2011

Динамическая

непоследовательность

В этом примере кроется фундаментальная проблема денежной политики

У

Политехнический музей, 2011

Оптимальная политика

Каким-то образом ЦБ должен формировать ожидания населения

ЦБ

Политехнический музей, 2011

Оптимальная политика

Каким-то образом ЦБ должен формировать ожидания населения

ЦБ

Политехнический музей, 2011

Как заработать репутацию?

Классический пример: дезинфляция Волкера

В 1980-м ФРС США

Политехнический музей, 2011

Как заработать репутацию?

Классический пример: дезинфляция Волкера

В 1980-м ФРС США

Политехнический музей, 2011

Правило Тэйлора

Оптимальную политику ФРС легко описать простым правилом, основанным

Политехнический музей, 2011

Правило Тэйлора

Оптимальную политику ФРС легко описать простым правилом, основанным

Политехнический музей, 2011

Тыльная сторона визитной

карточки Тэйлора:

Политехнический музей, 2011

Тыльная сторона визитной

карточки Тэйлора:

Политехнический музей, 2011

Гринспен и

правило Тэйлора

Правило Тэйлора хорошо описывает политику Гринспена

Кроме

Политехнический музей, 2011

Гринспен и

правило Тэйлора

Правило Тэйлора хорошо описывает политику Гринспена

Кроме

Политехнический музей, 2011

Ошибка Гринспена?

Политехнический музей, 2011

Ошибка Гринспена?

Политехнический музей, 2011

Таргетирование инфляции

Популярный сейчас метод проведения денежной политики

Официальное объявление

Политехнический музей, 2011

Таргетирование инфляции

Популярный сейчас метод проведения денежной политики

Официальное объявление

Политехнический музей, 2011

Независимость

Банка России?

Цитата из Ведомостей, 07.09.2006:

«В середине августа ЦБ

Политехнический музей, 2011

Независимость

Банка России?

Цитата из Ведомостей, 07.09.2006:

«В середине августа ЦБ

Человеческий капитал и качество населения

Человеческий капитал и качество населения Равновесие совокупного спроса и совокупного предложения

Равновесие совокупного спроса и совокупного предложения Цели внедрения КИС. Стоимость, эффективность. (Лекция 2)

Цели внедрения КИС. Стоимость, эффективность. (Лекция 2) Закономерности развития систем и их использование для целей управления

Закономерности развития систем и их использование для целей управления Экономика Бурятии

Экономика Бурятии Семь нерешенных проблем российской экономики

Семь нерешенных проблем российской экономики Экономика Канады

Экономика Канады Tacis-методы проведения анализов и изучения рынка

Tacis-методы проведения анализов и изучения рынка Рынок. Спрос. Предложение. Равновесие

Рынок. Спрос. Предложение. Равновесие История экономической мысли. Маржинализм, становление и развитие. (Лекция 9)

История экономической мысли. Маржинализм, становление и развитие. (Лекция 9) Еволюція та проблеми використання світових земельних ресурсів. (Тема 6.2)

Еволюція та проблеми використання світових земельних ресурсів. (Тема 6.2) Товар и деньги, 8 класс

Товар и деньги, 8 класс Определение роли России и её отдельных регионов в Международном географическом разделении труда

Определение роли России и её отдельных регионов в Международном географическом разделении труда Экономика. Рыночные отношения

Экономика. Рыночные отношения Досвід країн світу в управлінні земельними ресурсами. Чинники економічного зростання

Досвід країн світу в управлінні земельними ресурсами. Чинники економічного зростання Формализация задач мониторинга и оценки новаций в проектировании регионального устойчивого инновационного развития

Формализация задач мониторинга и оценки новаций в проектировании регионального устойчивого инновационного развития Глобализация культуры

Глобализация культуры Господарство та економічна думка суспільства європейської цивілізації в період середньовіччя (V–XV ст.)

Господарство та економічна думка суспільства європейської цивілізації в період середньовіччя (V–XV ст.) Экономические отношения и экономические системы

Экономические отношения и экономические системы Бизнес-модель логистического распределительного центра в Оренбургской области

Бизнес-модель логистического распределительного центра в Оренбургской области Экономика Китая

Экономика Китая Итоги социально-экономического развития муниципального района Бай-Тайгинский кожуун Республики Тыва за 2022 год

Итоги социально-экономического развития муниципального района Бай-Тайгинский кожуун Республики Тыва за 2022 год Introduction to Economics – Principles of Economics. Introductory lecture. Olzhas Kuzhakhmetov

Introduction to Economics – Principles of Economics. Introductory lecture. Olzhas Kuzhakhmetov Ұлы дала еліндегі жаңа тарихи сананы және дүниетанымды қалыптастыру саясаты

Ұлы дала еліндегі жаңа тарихи сананы және дүниетанымды қалыптастыру саясаты Рынок труда. Безработица (вопросы кодификатора ЕГЭ). Тема 2.9

Рынок труда. Безработица (вопросы кодификатора ЕГЭ). Тема 2.9 Монополия түрлері

Монополия түрлері Дом будущего

Дом будущего Презентация ЭКОНОМИКА

Презентация ЭКОНОМИКА