- Экономика предпринимательской деятельности

Содержание

- 2. Экономика предприятия это наука, изучающая и раскрывающая социально-экономический и административно-хозяйственный механизм процесса создания необходимых людям материально-вещественных

- 3. Баланс предприятия Информация о финансовом положении предприятия на определенную дату содержится в балансовом отчете предприятия, который

- 5. Активы (имущество предприятия) состоят из 2 частей: оборотный и внеоборотный капитал. В случае, если средств затрачено

- 6. Основные фонды - это средства труда, которые участвуют в процессе производства, сохраняя свою натуральную форму, и

- 7. К нематериальным активам относятся приобретенные за плату патенты, лицензии, торговые марки и товарные знаки, права по

- 8. К долгосрочным финансовым вложениям относятся: средства, которые вложены предприятием в другие предприятия или организации; займы, предоставленные

- 9. Оборотные средства (оборотный капитал) - это денежные средства, авансированные в оборотные производственные фонды и фонды обращения.

- 10. В элементы ОбС входят: Производственные запасы: (сырье и основные материалы, покупные полуфабрикаты и комплектующие изделия, вспомогательные

- 11. Источники приобретения имущества предприятия, указываемые в пассиве баланса, делятся на 2 большие группы: собственный капитал и

- 12. Кроме прибыли и уставного капитала существует еще один источник приобретения имущества - целевые финансирование и поступления

- 13. Себестоимость один из важнейших обобщающих показателей деятельности предприятия, который отражает эффективность использования трудовых, материальных и финансовых

- 14. КЛАССИФИКАЦИЯ ЗАТРАТ По степени зависимости от объема производства затраты делятся на условно - переменные (пропорциональные) и

- 15. КЛАССИФИКАЦИЯ ЗАТРАТ Эти зависимости условные, так как действуют лишь при незначительном росте объема выпуска, пока не

- 16. Определение цены на продукцию (работу, услугу) и объема реализации продукции Существуют разнообразные методы определения цены, однако

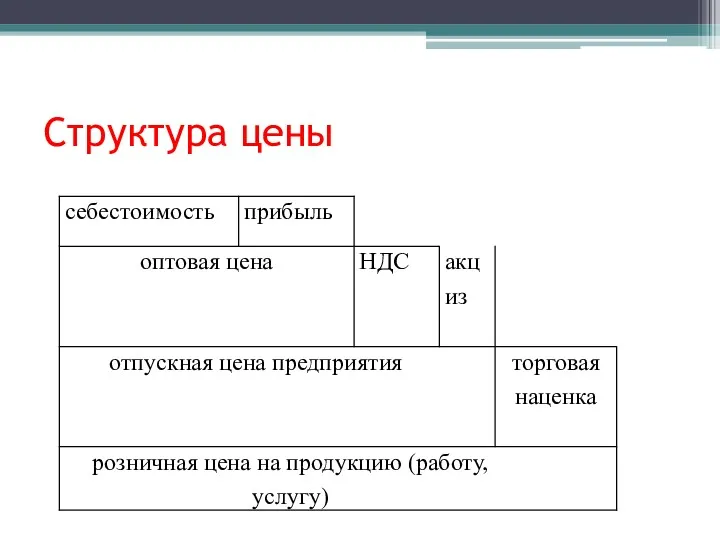

- 17. Уровень прибыльности (рентабельности) определяется отношением прибыли к себестоимости. Сумма себестоимости и прибыли составляет оптовую цену предприятия.

- 18. Структура цены

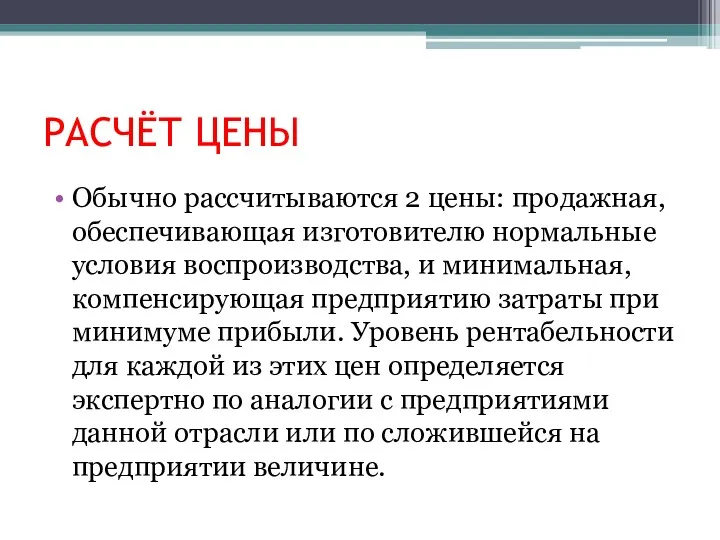

- 19. РАСЧЁТ ЦЕНЫ Обычно рассчитываются 2 цены: продажная, обеспечивающая изготовителю нормальные условия воспроизводства, и минимальная, компенсирующая предприятию

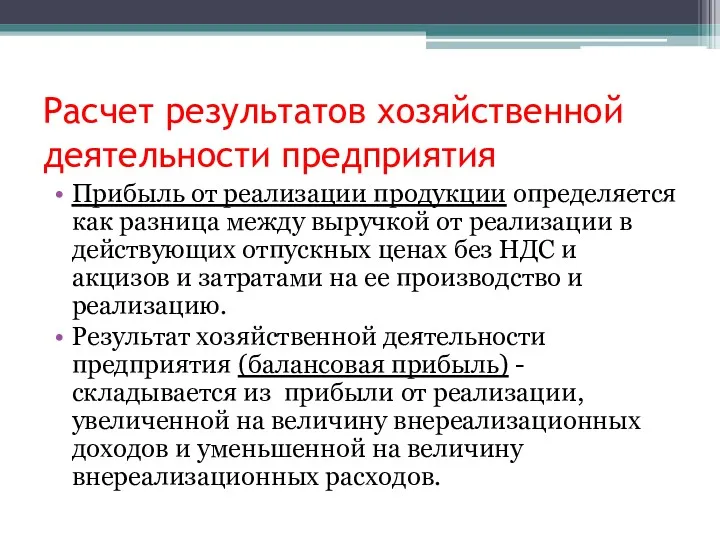

- 20. Расчет результатов хозяйственной деятельности предприятия Прибыль от реализации продукции определяется как разница между выручкой от реализации

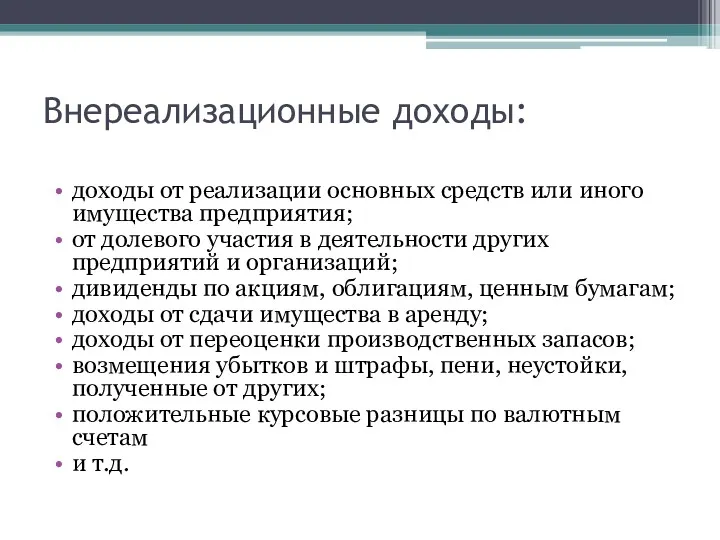

- 21. Внереализационные доходы: доходы от реализации основных средств или иного имущества предприятия; от долевого участия в деятельности

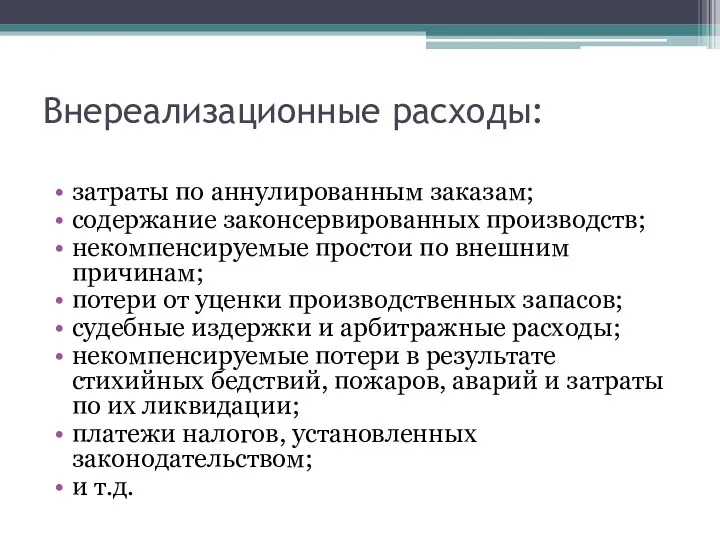

- 22. Внереализационные расходы: затраты по аннулированным заказам; содержание законсервированных производств; некомпенсируемые простои по внешним причинам; потери от

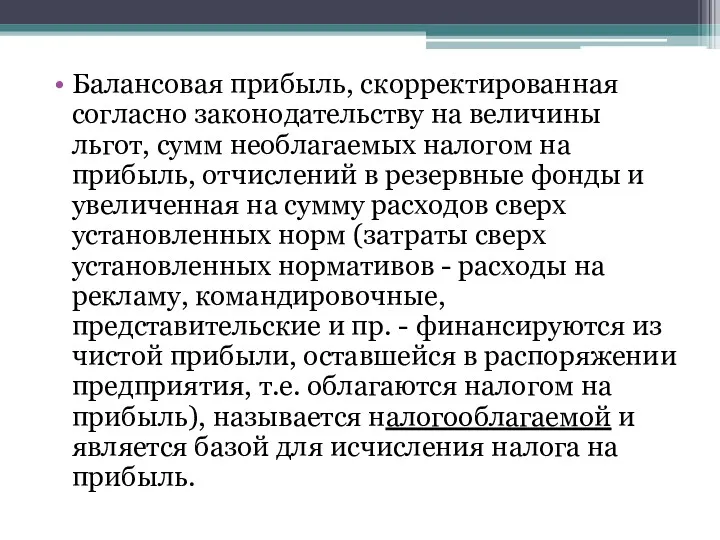

- 23. Балансовая прибыль, скорректированная согласно законодательству на величины льгот, сумм необлагаемых налогом на прибыль, отчислений в резервные

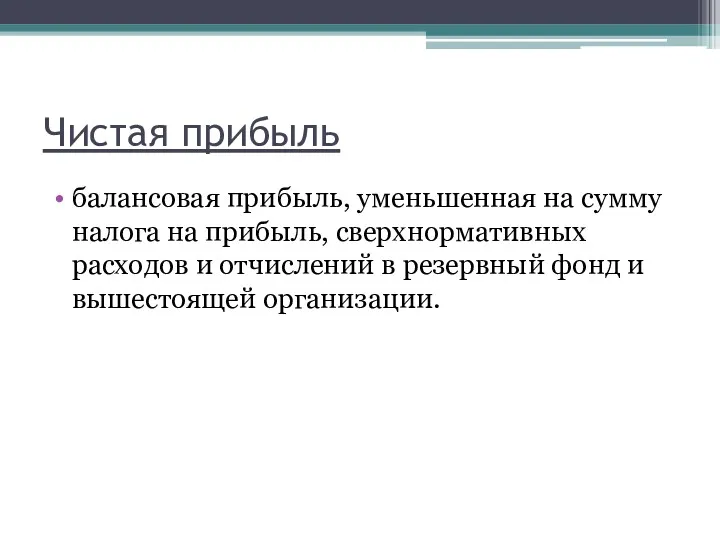

- 24. Чистая прибыль балансовая прибыль, уменьшенная на сумму налога на прибыль, сверхнормативных расходов и отчислений в резервный

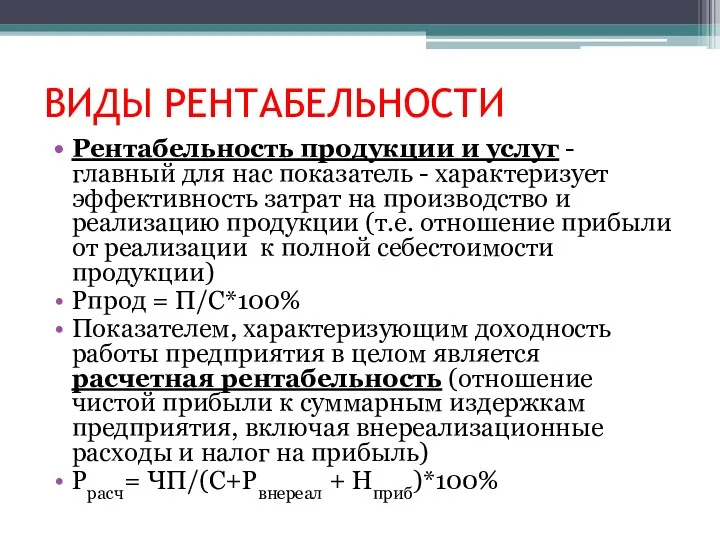

- 25. ВИДЫ РЕНТАБЕЛЬНОСТИ Рентабельность продукции и услуг - главный для нас показатель - характеризует эффективность затрат на

- 27. Скачать презентацию

Экономика предприятия

это наука, изучающая и раскрывающая социально-экономический и административно-хозяйственный механизм процесса

Экономика предприятия

это наука, изучающая и раскрывающая социально-экономический и административно-хозяйственный механизм процесса

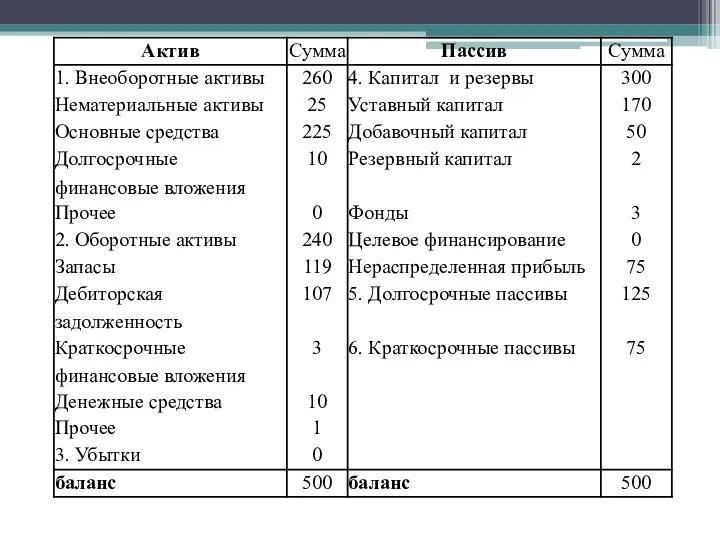

Баланс предприятия

Информация о финансовом положении предприятия на определенную дату содержится в

Баланс предприятия

Информация о финансовом положении предприятия на определенную дату содержится в

Активы (имущество предприятия)

состоят из 2 частей: оборотный и внеоборотный капитал. В

Активы (имущество предприятия)

состоят из 2 частей: оборотный и внеоборотный капитал. В

Основные фонды

- это средства труда, которые участвуют в процессе производства, сохраняя

Основные фонды

- это средства труда, которые участвуют в процессе производства, сохраняя

К нематериальным активам

относятся приобретенные за плату патенты, лицензии, торговые марки и

К нематериальным активам

относятся приобретенные за плату патенты, лицензии, торговые марки и

К долгосрочным финансовым вложениям относятся: средства, которые вложены предприятием в другие

К долгосрочным финансовым вложениям относятся: средства, которые вложены предприятием в другие

Оборотные средства (оборотный капитал)

- это денежные средства, авансированные в оборотные

Оборотные средства (оборотный капитал)

- это денежные средства, авансированные в оборотные

В элементы ОбС входят:

Производственные запасы: (сырье и основные материалы, покупные полуфабрикаты

В элементы ОбС входят:

Производственные запасы: (сырье и основные материалы, покупные полуфабрикаты

Источники приобретения имущества предприятия, указываемые в пассиве баланса, делятся на 2

Источники приобретения имущества предприятия, указываемые в пассиве баланса, делятся на 2

Кроме прибыли и уставного капитала существует еще один источник приобретения имущества

Кроме прибыли и уставного капитала существует еще один источник приобретения имущества

Себестоимость

один из важнейших обобщающих показателей деятельности предприятия, который отражает эффективность использования

Себестоимость

один из важнейших обобщающих показателей деятельности предприятия, который отражает эффективность использования

КЛАССИФИКАЦИЯ ЗАТРАТ

По степени зависимости от объема производства затраты делятся на условно

КЛАССИФИКАЦИЯ ЗАТРАТ

По степени зависимости от объема производства затраты делятся на условно

КЛАССИФИКАЦИЯ ЗАТРАТ

Эти зависимости условные, так как действуют лишь при незначительном росте

КЛАССИФИКАЦИЯ ЗАТРАТ

Эти зависимости условные, так как действуют лишь при незначительном росте

Определение цены на продукцию (работу, услугу) и объема реализации продукции

Существуют разнообразные

Определение цены на продукцию (работу, услугу) и объема реализации продукции

Существуют разнообразные

Уровень прибыльности (рентабельности) определяется отношением прибыли к себестоимости.

Сумма себестоимости и

Уровень прибыльности (рентабельности) определяется отношением прибыли к себестоимости.

Сумма себестоимости и

Структура цены

Структура цены

РАСЧЁТ ЦЕНЫ

Обычно рассчитываются 2 цены: продажная, обеспечивающая изготовителю нормальные условия воспроизводства,

РАСЧЁТ ЦЕНЫ

Обычно рассчитываются 2 цены: продажная, обеспечивающая изготовителю нормальные условия воспроизводства,

Расчет результатов хозяйственной деятельности предприятия

Прибыль от реализации продукции определяется как разница

Расчет результатов хозяйственной деятельности предприятия

Прибыль от реализации продукции определяется как разница

Внереализационные доходы:

доходы от реализации основных средств или иного имущества предприятия;

от долевого

Внереализационные доходы:

доходы от реализации основных средств или иного имущества предприятия;

от долевого

Внереализационные расходы:

затраты по аннулированным заказам;

содержание законсервированных производств;

некомпенсируемые простои по внешним причинам;

потери

Внереализационные расходы:

затраты по аннулированным заказам;

содержание законсервированных производств;

некомпенсируемые простои по внешним причинам;

потери

Балансовая прибыль, скорректированная согласно законодательству на величины льгот, сумм необлагаемых налогом

Балансовая прибыль, скорректированная согласно законодательству на величины льгот, сумм необлагаемых налогом

Чистая прибыль

балансовая прибыль, уменьшенная на сумму налога на прибыль, сверхнормативных расходов

Чистая прибыль

балансовая прибыль, уменьшенная на сумму налога на прибыль, сверхнормативных расходов

ВИДЫ РЕНТАБЕЛЬНОСТИ

Рентабельность продукции и услуг - главный для нас показатель -

ВИДЫ РЕНТАБЕЛЬНОСТИ

Рентабельность продукции и услуг - главный для нас показатель -

The economic problem

The economic problem Смена направлений в агропродовольственной политике государства на третьем этапе этапе насыщения внутреннего рынка. (Тема 7)

Смена направлений в агропродовольственной политике государства на третьем этапе этапе насыщения внутреннего рынка. (Тема 7) Динамика экономического развития. Фискальная и внешнеэкономическая политика

Динамика экономического развития. Фискальная и внешнеэкономическая политика Социально-экономическая эффективность – главный вид результативности торговой системы

Социально-экономическая эффективность – главный вид результативности торговой системы Экономика кабельной индустрии

Экономика кабельной индустрии Научно-технический потенциал и его роль в развитии современного мирового хозяйства

Научно-технический потенциал и его роль в развитии современного мирового хозяйства Международная торговля. Всемирная торговая организация

Международная торговля. Всемирная торговая организация Конкурентоспособность продукта и факторы, ее определяющие (на примере ООО Студио Трэвел)

Конкурентоспособность продукта и факторы, ее определяющие (на примере ООО Студио Трэвел) Глобальные проблемы экономики

Глобальные проблемы экономики Микроэкономика и макроэкономика

Микроэкономика и макроэкономика Сущность теории предельной полезности. Закон убывающей предельной полезности

Сущность теории предельной полезности. Закон убывающей предельной полезности Введение в микроэкономику

Введение в микроэкономику Генезис понятия регион

Генезис понятия регион Форми суспільної та просторової організації виробництва

Форми суспільної та просторової організації виробництва What is Crisis?

What is Crisis? G-global project and energy-saving strategies

G-global project and energy-saving strategies Всеобщий эквивалент, выражающий стоимость товара - деньги

Всеобщий эквивалент, выражающий стоимость товара - деньги Дух предпринимательства преобразует экономику. Изменения в экономике

Дух предпринимательства преобразует экономику. Изменения в экономике Макроэкономическое планирование и прогнозирование. Тема 4

Макроэкономическое планирование и прогнозирование. Тема 4 Трудовые ресурсы предприятий общественного питания

Трудовые ресурсы предприятий общественного питания 44-фз: госзакупки в электронной форме с 2022 года

44-фз: госзакупки в электронной форме с 2022 года Собственность. Конкуренция. Экономическая свобода

Собственность. Конкуренция. Экономическая свобода Основные направления современной зарубежной экономической мысли

Основные направления современной зарубежной экономической мысли Инфраструктура рынка недвижимости

Инфраструктура рынка недвижимости Труд и зарплата. Земля и рента

Труд и зарплата. Земля и рента Дух предпринимательства преобразует экономику. Изменения в экономике

Дух предпринимательства преобразует экономику. Изменения в экономике Фирмы в экономике

Фирмы в экономике Экономика Турции

Экономика Турции