Формирование уставного капитала и его назначение. Потребности в основных и оборотных средствах. Тема № 3 презентация

- Формирование уставного капитала и его назначение. Потребности в основных и оборотных средствах. Тема № 3

Содержание

- 2. Литература: 1. Экономика предприятия: Учебник / Под редакцией Н.А.Сафронова. – М.: Юристъ, 2015. 2. Экономика предприятия:

- 3. Фонды обращения (оборотные фонды) Состав и структура ОС Классификация оборотных средств Нормирование оборотных средств (2 вопрос)

- 4. Экономическое содержание и классификация оборотных средств 1 вопрос.

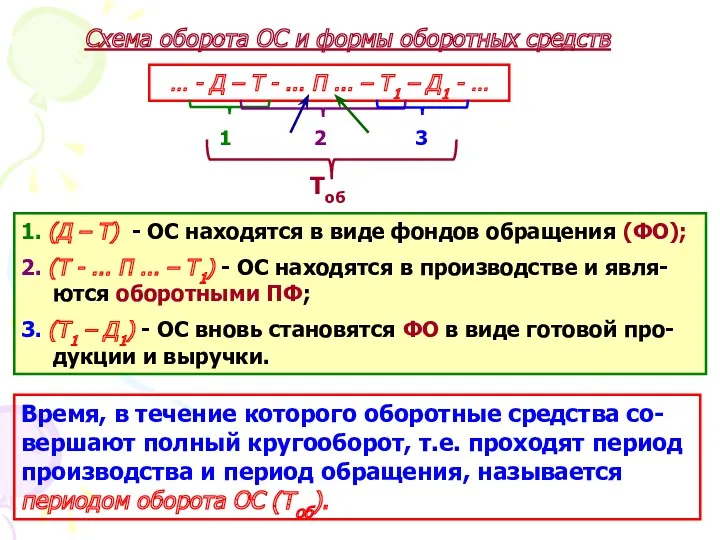

- 5. Схема оборота ОС и формы оборотных средств … - Д – Т - ... П ...

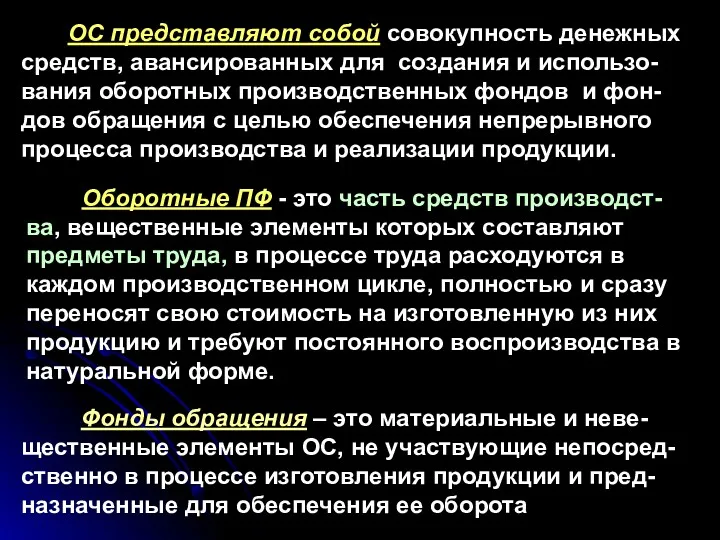

- 6. ОС представляют собой совокупность денежных средств, авансированных для создания и использо-вания оборотных производственных фондов и фон-дов

- 7. Состав имущества предприятия Имущество предприятия Внеоборотные активы (65 – 80 %) Оборотные (текущие) активы (35 –

- 8. Сравнительная характеристика воспроизводства ОФ и оборотных ПФ

- 9. Состав оборотных производственных фондов: 1. Производственные запасы; 2. Незавершенное производство; 3. Расходы будущих периодов. Состав фондов

- 10. Кругооборот текущих активов Денежные средства Материальные запасы Незавершенное производство Готовая продукция Дебиторская задолжность

- 11. Состав и структура ОС Нормируемые ОС (80%) Фонды обращения (100%) (30%) ПЗ (МЗ) (70%) НЗП (25%)

- 12. Классификация оборотных средств. 1) В зависимости от функциональной роли в процессе производства: - оборотные производственные фонды

- 13. 4) В зависимости от ликвидности элементов ОС: Классификация оборотных средств

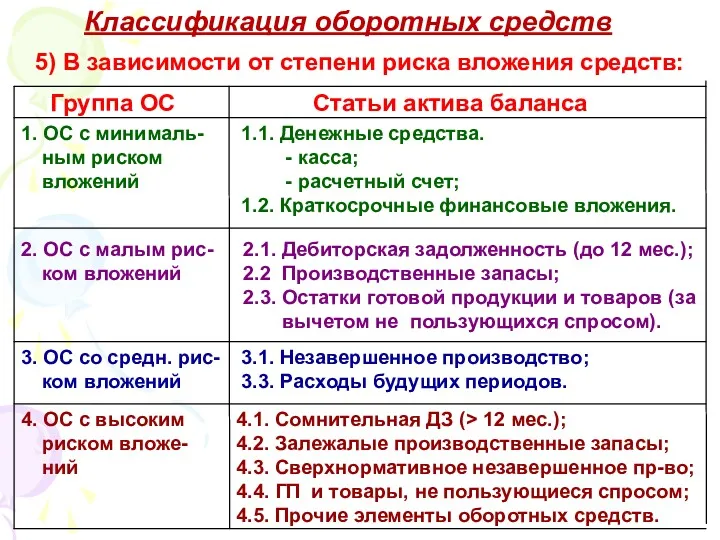

- 14. 5) В зависимости от степени риска вложения средств: 4.1. Сомнительная ДЗ (> 12 мес.); 4.2. Залежалые

- 15. Нормирование оборотных средств 2 вопрос.

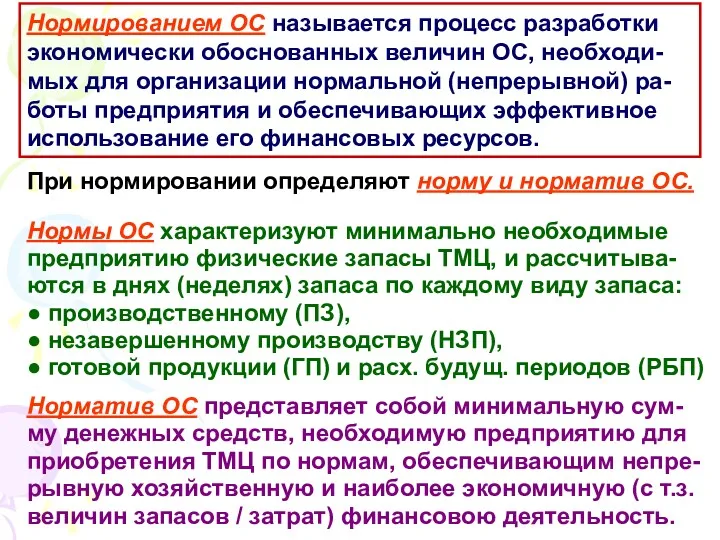

- 16. Нормированием ОС называется процесс разработки экономически обоснованных величин ОС, необходи-мых для организации нормальной (непрерывной) ра-боты предприятия

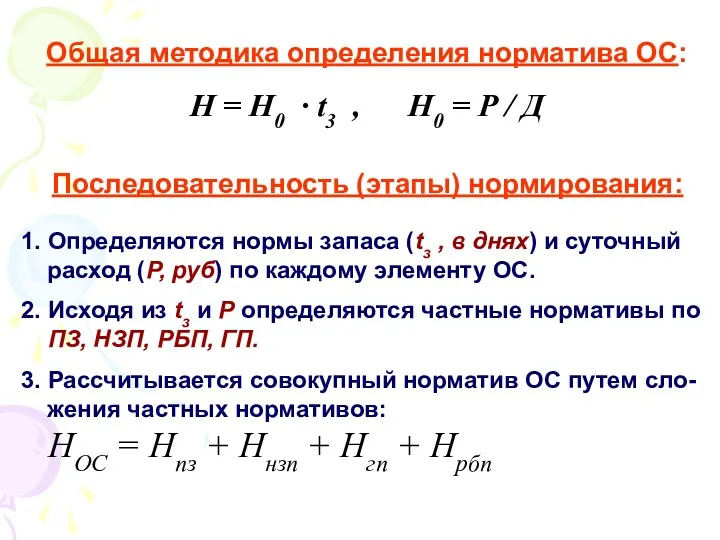

- 17. Последовательность (этапы) нормирования: 1. Определяются нормы запаса (tз , в днях) и суточный расход (Р, руб)

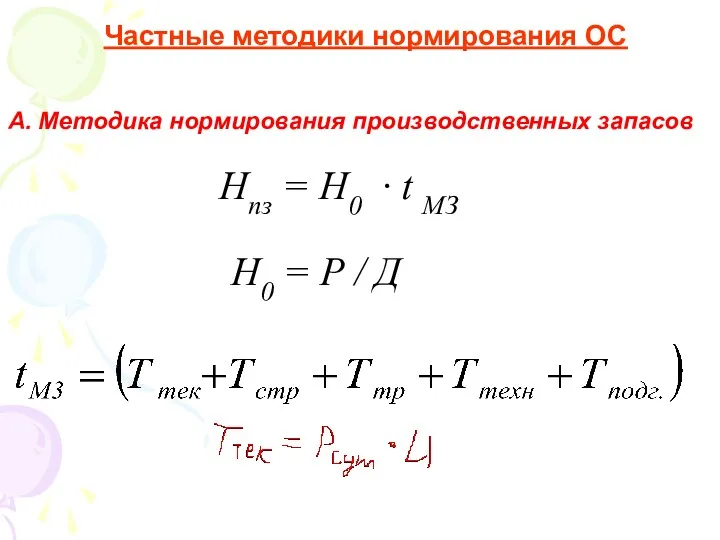

- 18. А. Методика нормирования производственных запасов Нпз = Н0 · t МЗ Н0 = Р / Д

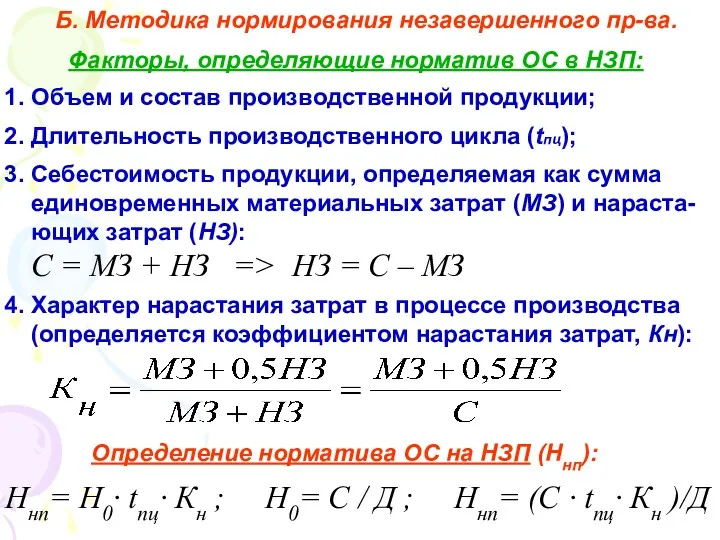

- 19. Б. Методика нормирования незавершенного пр-ва. Факторы, определяющие норматив ОС в НЗП: 1. Объем и состав производственной

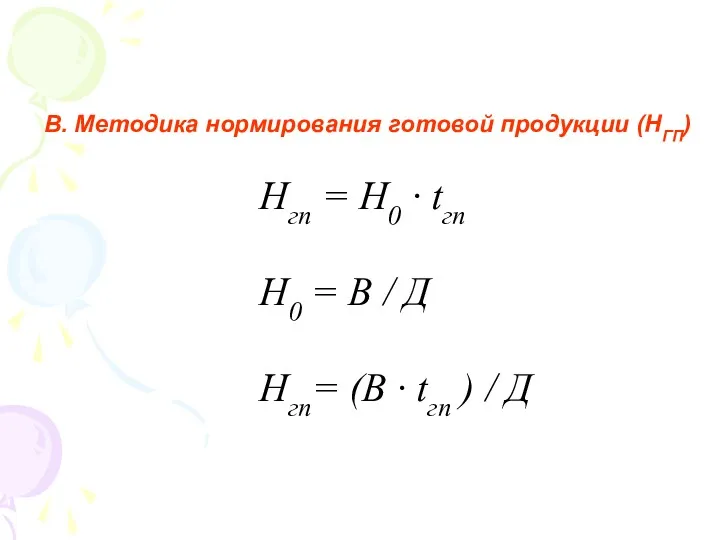

- 20. В. Методика нормирования готовой продукции (НГП) Нгп = Н0 · tгп Н0 = В / Д

- 21. Показатели эффективности использования оборотных средств 3 вопрос.

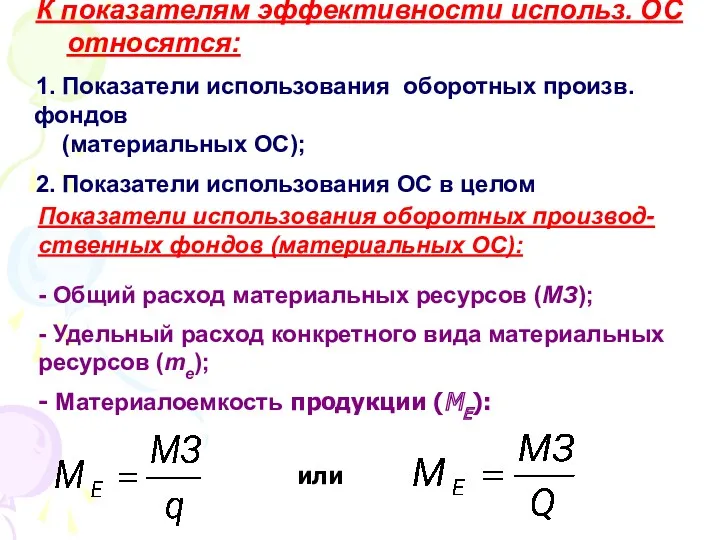

- 22. К показателям эффективности использ. ОС относятся: 1. Показатели использования оборотных произв. фондов (материальных ОС); 2. Показатели

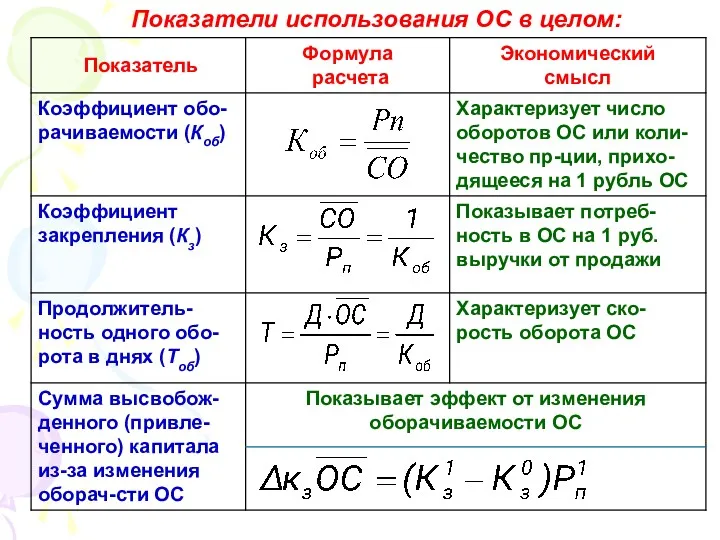

- 23. Показатели использования ОС в целом:

- 25. Скачать презентацию

Литература:

1. Экономика предприятия: Учебник / Под редакцией Н.А.Сафронова. – М.: Юристъ,

Литература:

1. Экономика предприятия: Учебник / Под редакцией Н.А.Сафронова. – М.: Юристъ,

Фонды обращения (оборотные фонды)

Состав и структура ОС

Классификация оборотных средств

Нормирование оборотных средств

Фонды обращения (оборотные фонды)

Состав и структура ОС

Классификация оборотных средств

Нормирование оборотных средств

Экономическое содержание и классификация оборотных средств

1 вопрос.

Экономическое содержание и классификация оборотных средств

1 вопрос.

Схема оборота ОС и формы оборотных средств

… - Д – Т

Схема оборота ОС и формы оборотных средств

… - Д – Т

ОС представляют собой совокупность денежных средств, авансированных для создания и

ОС представляют собой совокупность денежных средств, авансированных для создания и

Состав имущества предприятия

Имущество предприятия

Внеоборотные активы

(65 – 80 %)

Оборотные (текущие) активы

(35

Состав имущества предприятия

Имущество предприятия

Внеоборотные активы

(65 – 80 %)

Оборотные (текущие) активы

(35

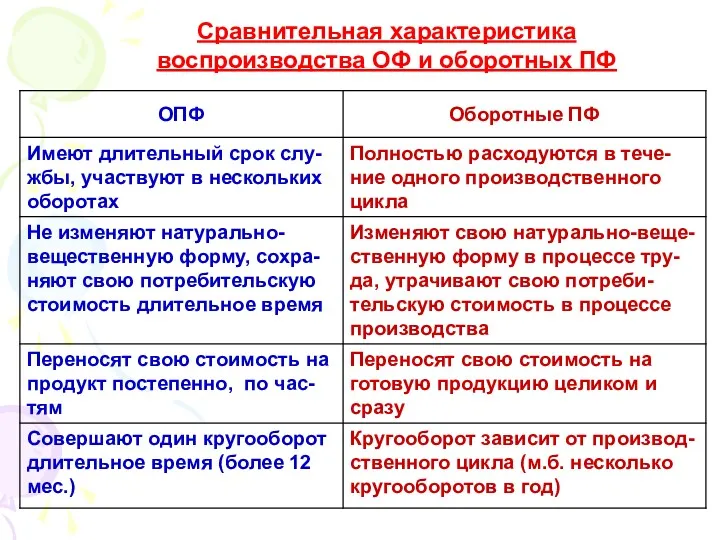

Сравнительная характеристика

воспроизводства ОФ и оборотных ПФ

Сравнительная характеристика

воспроизводства ОФ и оборотных ПФ

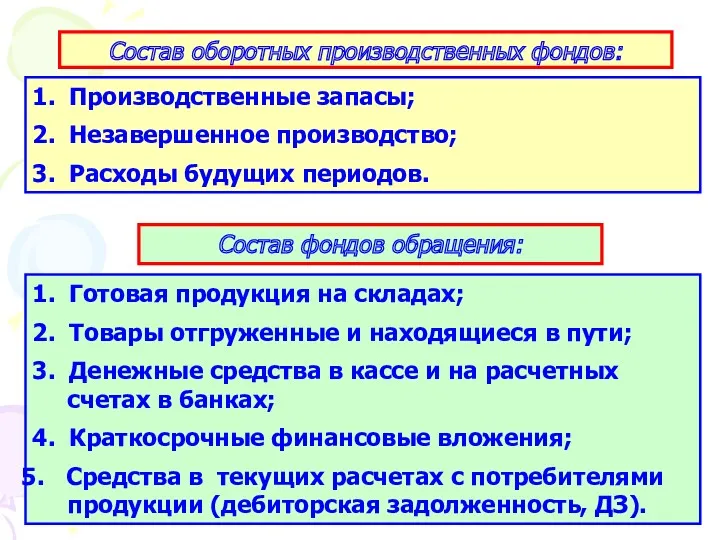

Состав оборотных производственных фондов:

1. Производственные запасы;

2. Незавершенное производство;

3. Расходы будущих периодов.

Состав оборотных производственных фондов:

1. Производственные запасы;

2. Незавершенное производство;

3. Расходы будущих периодов.

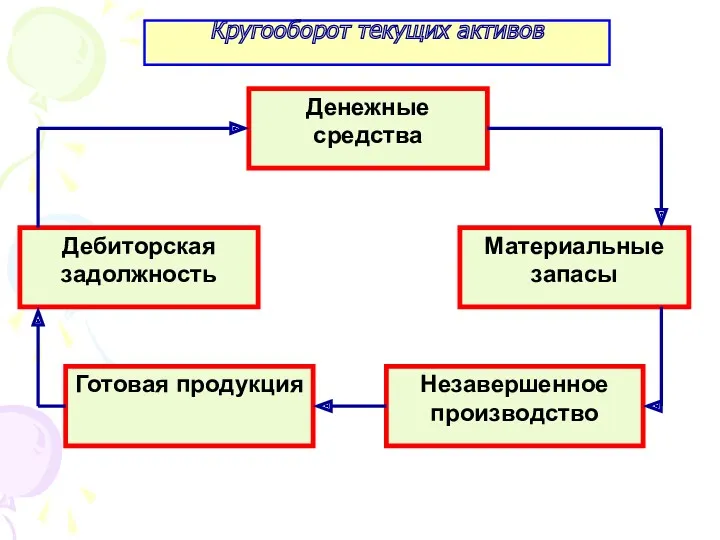

Кругооборот текущих активов

Денежные средства

Материальные запасы

Незавершенное производство

Готовая продукция

Дебиторская задолжность

Кругооборот текущих активов

Денежные средства

Материальные запасы

Незавершенное производство

Готовая продукция

Дебиторская задолжность

Состав и структура ОС

Нормируемые ОС (80%)

Фонды обращения (100%) (30%)

ПЗ (МЗ)

(70%)

НЗП

(25%)

РБП

(5%)

ГП

(30%)

ТОиП (30%)

Состав и структура ОС

Нормируемые ОС (80%)

Фонды обращения (100%) (30%)

ПЗ (МЗ)

(70%)

НЗП

(25%)

РБП

(5%)

ГП

(30%)

ТОиП (30%)

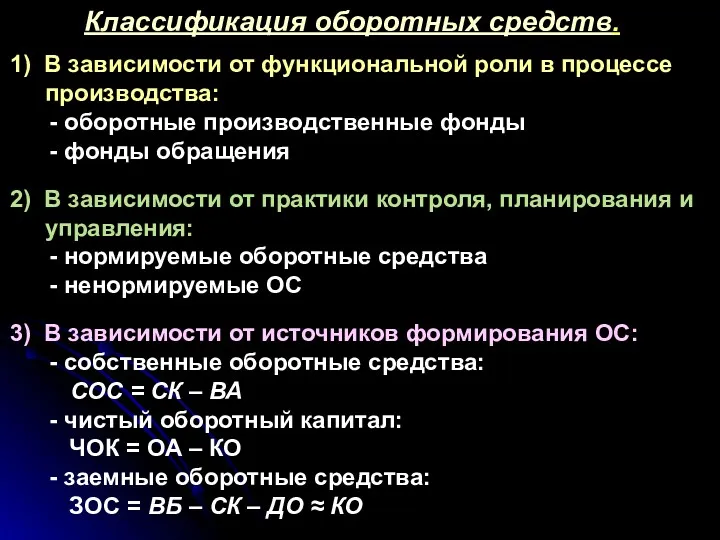

Классификация оборотных средств.

1) В зависимости от функциональной роли в процессе производства:

Классификация оборотных средств.

1) В зависимости от функциональной роли в процессе производства:

4) В зависимости от ликвидности элементов ОС:

Классификация оборотных средств

4) В зависимости от ликвидности элементов ОС:

Классификация оборотных средств

5) В зависимости от степени риска вложения средств:

4.1. Сомнительная ДЗ (>

5) В зависимости от степени риска вложения средств:

4.1. Сомнительная ДЗ (>

Нормирование оборотных средств

2 вопрос.

Нормирование оборотных средств

2 вопрос.

Нормированием ОС называется процесс разработки экономически обоснованных величин ОС, необходи-мых для

Нормированием ОС называется процесс разработки экономически обоснованных величин ОС, необходи-мых для

Последовательность (этапы) нормирования:

1. Определяются нормы запаса (tз , в днях) и

Последовательность (этапы) нормирования:

1. Определяются нормы запаса (tз , в днях) и

А. Методика нормирования производственных запасов

Нпз = Н0 · t МЗ

Н0

А. Методика нормирования производственных запасов

Нпз = Н0 · t МЗ

Н0

Б. Методика нормирования незавершенного пр-ва.

Факторы, определяющие норматив ОС в

Б. Методика нормирования незавершенного пр-ва.

Факторы, определяющие норматив ОС в

В. Методика нормирования готовой продукции (НГП)

Нгп = Н0 · tгп

В. Методика нормирования готовой продукции (НГП)

Нгп = Н0 · tгп

Показатели эффективности использования оборотных средств

3 вопрос.

Показатели эффективности использования оборотных средств

3 вопрос.

К показателям эффективности использ. ОС

относятся:

1. Показатели использования оборотных произв.

К показателям эффективности использ. ОС

относятся:

1. Показатели использования оборотных произв.

Показатели использования ОС в целом:

Показатели использования ОС в целом:

Мировой финансовый рынок

Мировой финансовый рынок Международное движение товаров, услуг и факторов производства

Международное движение товаров, услуг и факторов производства Сибирский федеральный округ

Сибирский федеральный округ Система основных счетов

Система основных счетов Анализ о включенности в МРТ по первой группе показателей стран Новой Зеландии и ЮАР

Анализ о включенности в МРТ по первой группе показателей стран Новой Зеландии и ЮАР Рынок труда и безработица

Рынок труда и безработица Как подать документы дистанционно

Как подать документы дистанционно Роль государства в экономике

Роль государства в экономике Ценообразование. Практика

Ценообразование. Практика Формы, цели и задачи международных экономических организаций. Этапы развития МЭОР

Формы, цели и задачи международных экономических организаций. Этапы развития МЭОР Бедность и её оценка

Бедность и её оценка Портфолио учителя экономики

Портфолио учителя экономики Історія розвитку стандартизації у різних країнах світу

Історія розвитку стандартизації у різних країнах світу Чрезмерное неравенство: угрозы, решение проблемы

Чрезмерное неравенство: угрозы, решение проблемы Классификация товаров в соответствии с ТН ВЭД на единой территории таможенного союза

Классификация товаров в соответствии с ТН ВЭД на единой территории таможенного союза Alcohol use and burden for 195 countries and territories, 1990–2016

Alcohol use and burden for 195 countries and territories, 1990–2016 Рухани және материалдық байлық

Рухани және материалдық байлық Глобальные проблемы человечества: энергетическая проблема

Глобальные проблемы человечества: энергетическая проблема Классификация основных фондов (средств) предприятия

Классификация основных фондов (средств) предприятия Тест 1. Введение и рынок

Тест 1. Введение и рынок Markets. Competition. Monopoly

Markets. Competition. Monopoly Кәсіпкерлік қызметтің тиімділігін талдау және бағалау

Кәсіпкерлік қызметтің тиімділігін талдау және бағалау Қазақстан экономикасындағы инвестициялық қызмет пен инвестициялық климаттың рөлі

Қазақстан экономикасындағы инвестициялық қызмет пен инвестициялық климаттың рөлі Экономические подходы к определению природных ресурсов

Экономические подходы к определению природных ресурсов Теоретические основы бухгалтерского учета и анализа. Раздел II. Теоретические основы АХД

Теоретические основы бухгалтерского учета и анализа. Раздел II. Теоретические основы АХД РФ в 2000–2012 годах: основные тенденции социально-экономического и общественно-политического развития на современном этапе

РФ в 2000–2012 годах: основные тенденции социально-экономического и общественно-политического развития на современном этапе Итоги социально-экономического развития Санкт-Петербурга. Формирование системы стратегического планирования Санкт-Петербурга

Итоги социально-экономического развития Санкт-Петербурга. Формирование системы стратегического планирования Санкт-Петербурга Экономические аспекты социальной политики государства

Экономические аспекты социальной политики государства