- Грошовий ринок

Содержание

- 2. Питання теми Сутність та особливості функціонування грошового ринку Інституційна модель грошового ринку Структура грошового ринку Попит

- 3. Рекомендована література для вивчення теми Савлук М.І. Гроші та кредит ст.105-142 http://readbookz.com/books/108.html http://enbv.narod.ru/text/Econom/savluk/index.html Б.С. Івасів Гроші

- 4. Грошовим ринком звичайно називають особливий сектор ринку, на якому здійснюється купівля та продаж грошей як специфічного

- 5. ПРОДАЖ ГРОШЕЙ виступає у формі передання цих грошей їх власниками своїм контрагентам у тимчасове користування в

- 6. За своїм характером усі інструменти грошового ринку є певними зобов’язаннями покупців перед продавцями грошей. НЕБОРГОВІ зобов’язання

- 7. Боргові зобов’язання як інструменти грошового ринку, у свою чергу, можна поділити на кілька видів залежно від

- 8. Усі види інструментів грошового ринку можна виділити у такі три групи: позичкові угоди, включаючи й депозитні,

- 9. Загальна схема взаємозв’язку між об’єктами та інструментами грошового ринку З наведеної схеми видно, що назустріч потокам

- 10. Суб'єктами грошового ринку є юридичні та фізичні особи, які здійснюють операції купівлі-продажу грошей. Усі ці операції

- 11. РОБИМО ВИСНОВОК ПО ПЕРШОМУ ПИТАННЮ Грошовий ринок — це особливий сектор ринку, на якому здійснюються купівля

- 12. 2 Інституційна модель грошового ринку

- 13. У загальному вигляді інституційну модель грошового ринку можна подати як схему потоків грошей та інструментів між

- 14. За інституційним критерієм грошовий ринок можна поділити на два сектори: сектор прямого фінансування сектор опосередкованого фінансування

- 15. Структура грошового ринку

- 16. Сегменти грошового ринку за видами інструментів, що застосовуються для переміщення грошей від продавців до покупців:

- 17. За інституційними ознаками грошових потоків можна виділити такі сектори грошового ринку:

- 18. За третім критерієм — економічним призначенням купівлі грошей — грошовий ринок поділяють на два сектори:

- 19. Якщо всі три види структуризації грошового ринку звести в єдину систему, то її можна подати у

- 20. Попит на гроші

- 21. Попит на гроші виступає як запас грошей, який прагнуть мати у своєму розпорядженні економічні суб’єкти на

- 22. Попит на гроші і швидкість обігу грошей Попит на гроші тісно пов’язаний зі швидкістю обігу грошей

- 23. оскільки попит на гроші — явище динамічне, то і швидкість обігу грошей не може бути постійною;

- 24. У теорії грошей чи не найактуальнішим було і залишається питання, чому економічні суб’єкти накопичують гроші? Правильна

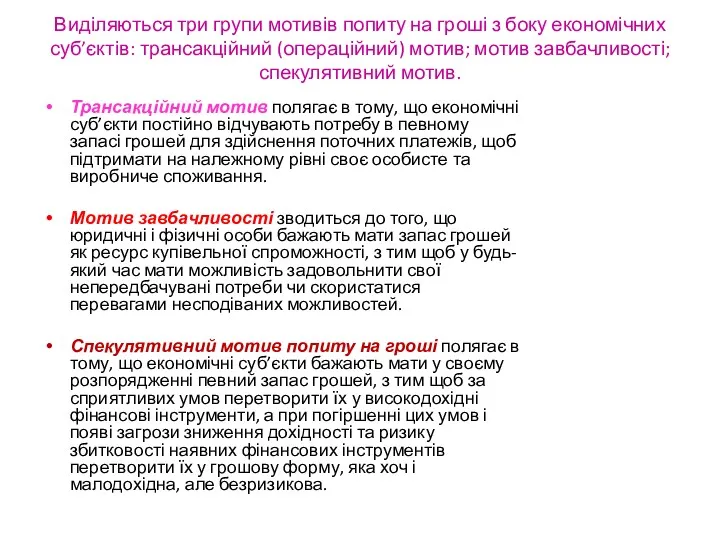

- 25. ЦІЛІ ТА МОТИВИ ПОПИТУ НА ГРОШІ Задля яких цілей економічні суб’єкти накопичують гроші? Які мотиви спонукають

- 26. Виділяються три групи мотивів попиту на гроші з боку економічних суб’єктів: трансакційний (операційний) мотив; мотив завбачливості;

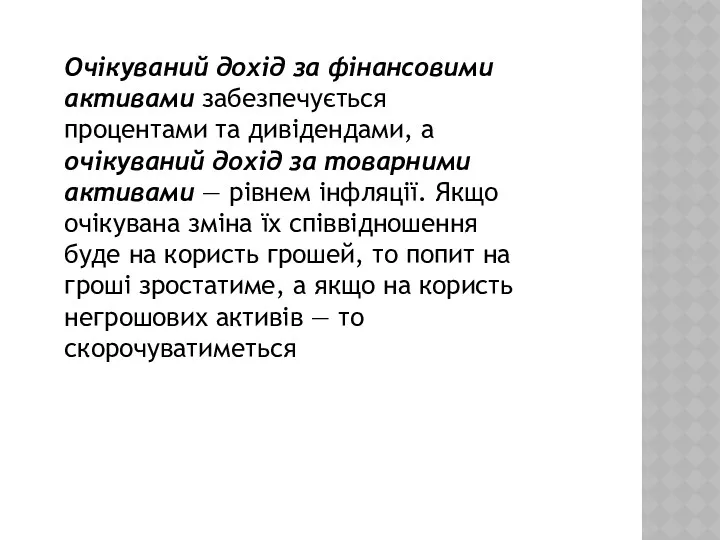

- 27. Очікуваний дохід за фінансовими активами забезпечується процентами та дивідендами, а очікуваний дохід за товарними активами —

- 28. ЧИННИКИ ВПЛИВУ НА ПОПИТ НА ГРОШІ зміна обсягів виробництва (або обсягів національного доходу) абсолютного рівня цін

- 29. Графічне зображення попиту на гроші Рис. Графік кривої попиту на гроші

- 30. висновок Визначальну роль у механізмі ринку грошей відіграє попит на гроші, під яким слід розуміти бажання

- 31. Пропозиція грошей Пропозиція грошей — друга сила, що у взаємодії з попитом визначає кон’юнктуру грошового ринку.

- 33. Формування пропозиції грошей і його чинники. Щоб спростити аналіз чинників, запишемо пропозицію грошей у вигляді такої

- 34. операцій на відкритому ринку, рефінансування комерційних банків, валютної інтервенції Оскільки Грошова База (Мб) перебуває під повним

- 35. На зміну коефіцієнта мультиплікатора впливають такі чинники:

- 36. 1 Зміна норми обов’язкового резервування викликає протилежну за напрямом зміну коефіцієнта (m) мультиплікації грошової маси, оскільки

- 37. 2 ЗМІНА ОБЛІКОВОЇ СТАВКИ ВПЛИВАЄ НА ГРОШОВУ БАЗУ. При підвищенні облікової ставки зменшується попит комерційних банків

- 38. 3 Зміни типової ринкової процентної ставки впливають на пропозицію грошей у кількох напрямах. Зокрема, при зростанні

- 39. 5 ЗМІНА БАГАТСТВА ПРИЗВОДИТЬ ДО ЗМІНИ СПІВВІДНОШЕННЯ МІЖ ДЕПОЗИТНОЮ І ГОТІВКОВОЮ СКЛАДОВИМИ ГРОШОВОЇ МАСИ: Чим бідніші

- 40. 6 Тінізація підприємницької діяльності зумовлює зміну структури грошових запасів на користь готівки. Це послаблює мультиплікативне збільшення

- 42. Зростання процентних ставок за депозитами до запитання сприяє залученню банками готівки на поточні вклади і розширенню

- 43. Аналіз факторів впливу на пропозицію грошей свідчить, що остаточний обсяг пропозиції грошей формується зусиллями чотирьох груп

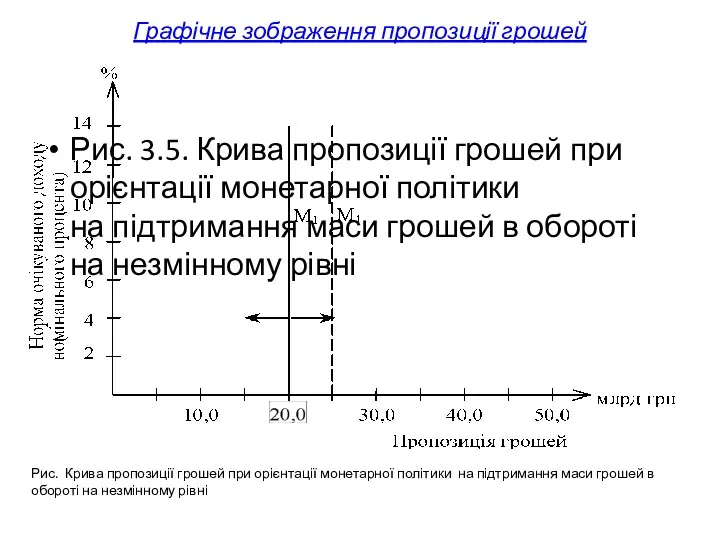

- 44. Графічне зображення пропозиції грошей Рис. 3.5. Крива пропозиції грошей при орієнтації монетарної політики на підтримання маси

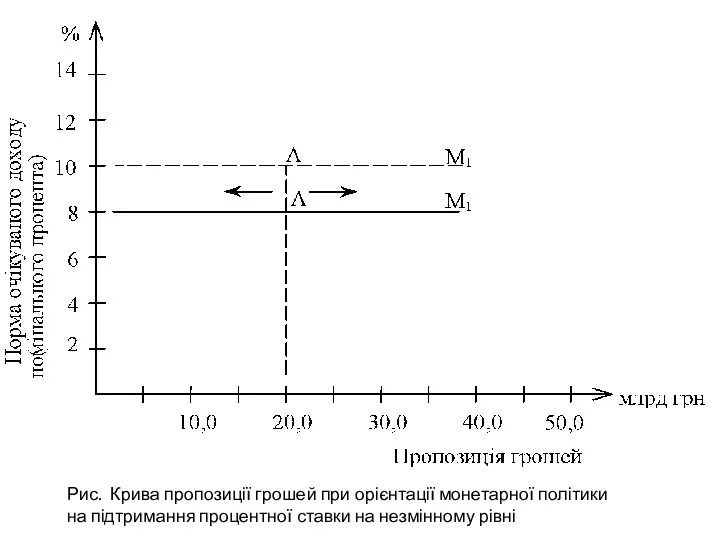

- 45. Рис. Крива пропозиції грошей при орієнтації монетарної політики на підтримання процентної ставки на незмінному рівні

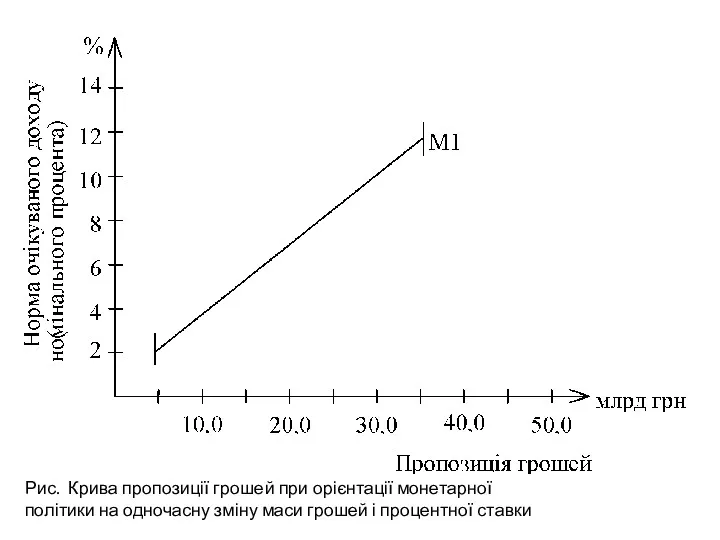

- 46. Рис. Крива пропозиції грошей при орієнтації монетарної політики на одночасну зміну маси грошей і процентної ставки

- 47. Пропозиція грошей полягає в тому запасі грошей, який економічні суб’єкти готові надати в тимчасове користування позичальникам.

- 48. 6 Графічна модель грошового ринку. Рівновага на грошовому ринку та процент

- 49. Рис. Графічна модель ринку грошей

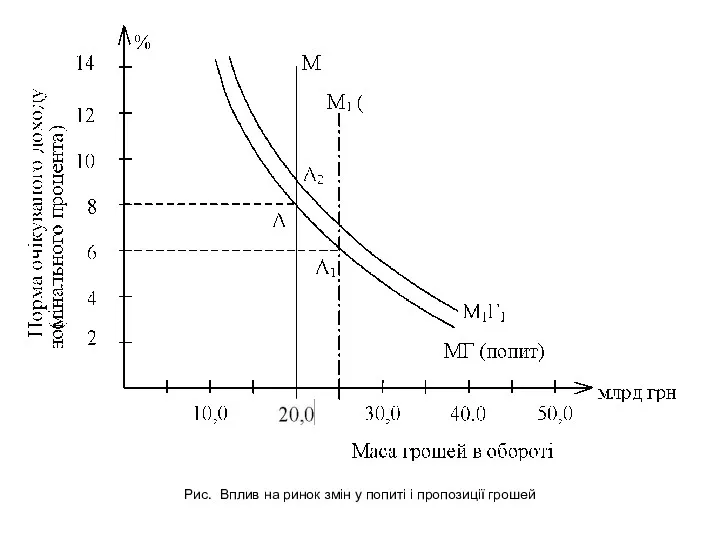

- 50. Рис. Вплив на ринок змін у попиті і пропозиції грошей

- 51. 7. ЗАОЩАДЖЕННЯ ТА ІНВЕСТИЦІЇ В МЕХАНІЗМІ ГРОШОВОГО РИНКУ

- 52. 1. Заощадження сімейних господарств є єдиним джерелом чистих інвестицій у закритій економічній системі. 2. Зростання обсягу

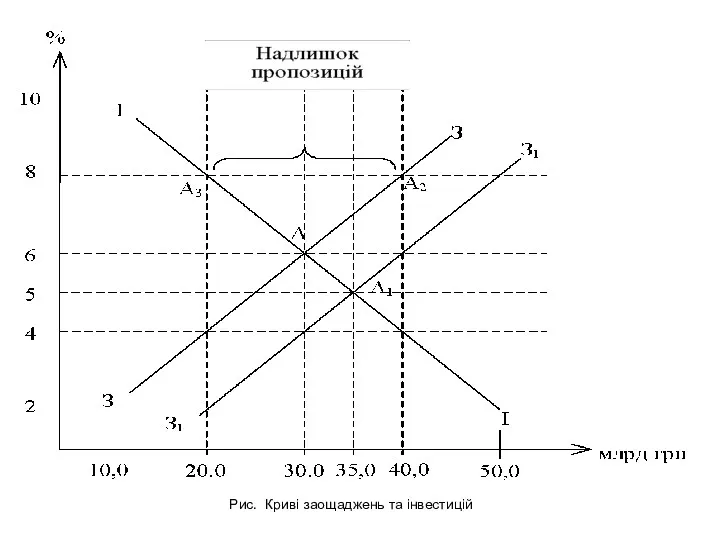

- 53. На підставі наведених трьох тверджень можна формалізувати зв’язок між інвестиціями та заощадженнями в такому вигляді: Ір

- 54. Рис. Криві заощаджень та інвестицій

- 55. Визначення взаємозв’язку потоків інвестицій та заощаджень має не тільки теоретичне, а й практичне значення і повинно

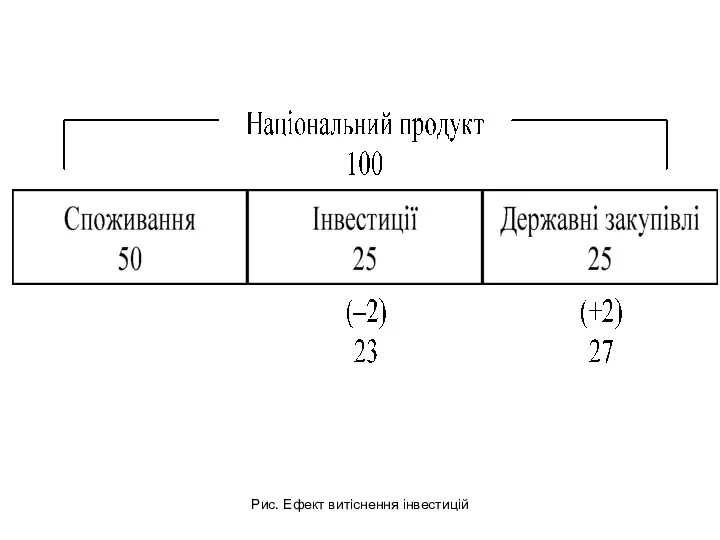

- 56. Рис. Ефект витіснення інвестицій

- 58. Скачать презентацию

Питання теми

Сутність та особливості

функціонування грошового ринку

Інституційна модель грошового ринку

Структура грошового

Питання теми

Сутність та особливості

функціонування грошового ринку

Інституційна модель грошового ринку

Структура грошового

Рекомендована література для вивчення теми

Савлук М.І. Гроші та кредит ст.105-142

http://readbookz.com/books/108.html

http://enbv.narod.ru/text/Econom/savluk/index.html

Б.С. Івасів

Рекомендована література для вивчення теми

Савлук М.І. Гроші та кредит ст.105-142

http://readbookz.com/books/108.html

http://enbv.narod.ru/text/Econom/savluk/index.html

Б.С. Івасів

Грошовим ринком звичайно називають особливий сектор ринку, на якому здійснюється купівля

Грошовим ринком звичайно називають особливий сектор ринку, на якому здійснюється купівля

ПРОДАЖ ГРОШЕЙ виступає у формі передання цих грошей їх власниками

ПРОДАЖ ГРОШЕЙ виступає у формі передання цих грошей їх власниками

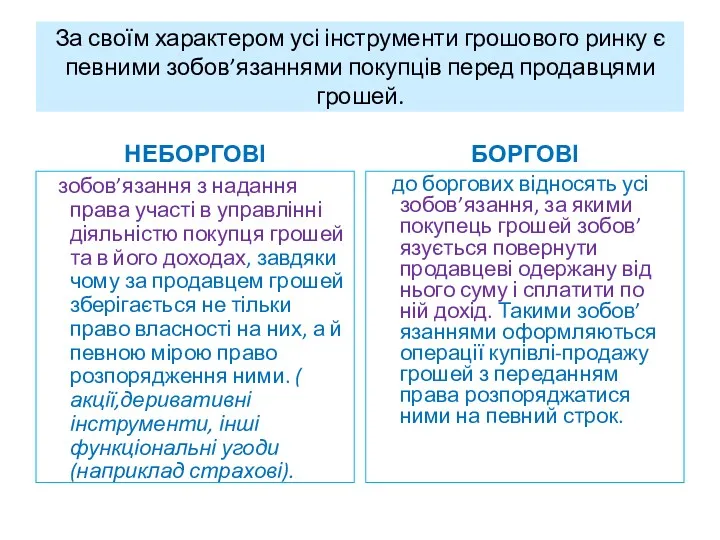

За своїм характером усі інструменти грошового ринку є певними зобов’язаннями покупців

За своїм характером усі інструменти грошового ринку є певними зобов’язаннями покупців

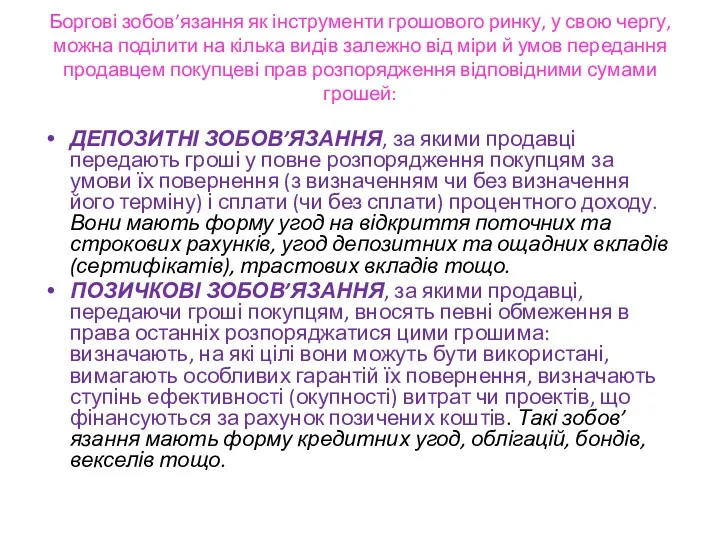

Боргові зобов’язання як інструменти грошового ринку, у свою чергу, можна поділити

Боргові зобов’язання як інструменти грошового ринку, у свою чергу, можна поділити

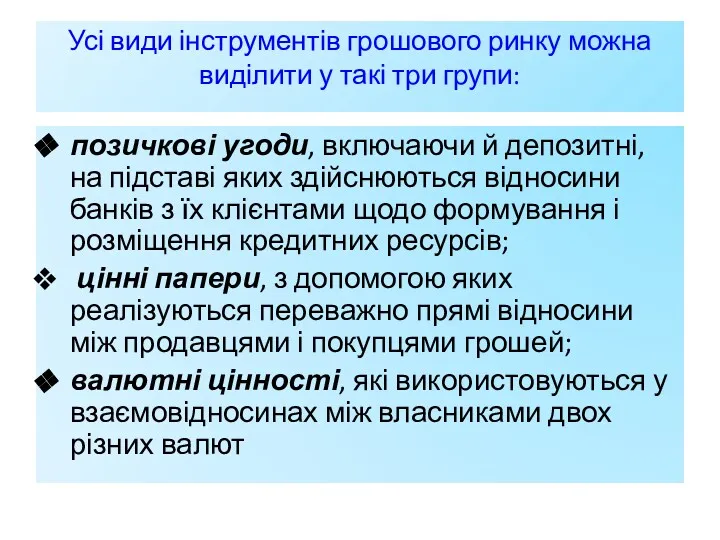

Усі види інструментів грошового ринку можна виділити у такі три групи:

Усі види інструментів грошового ринку можна виділити у такі три групи:

Загальна схема взаємозв’язку між об’єктами та інструментами грошового ринку

З наведеної схеми

Загальна схема взаємозв’язку між об’єктами та інструментами грошового ринку

З наведеної схеми

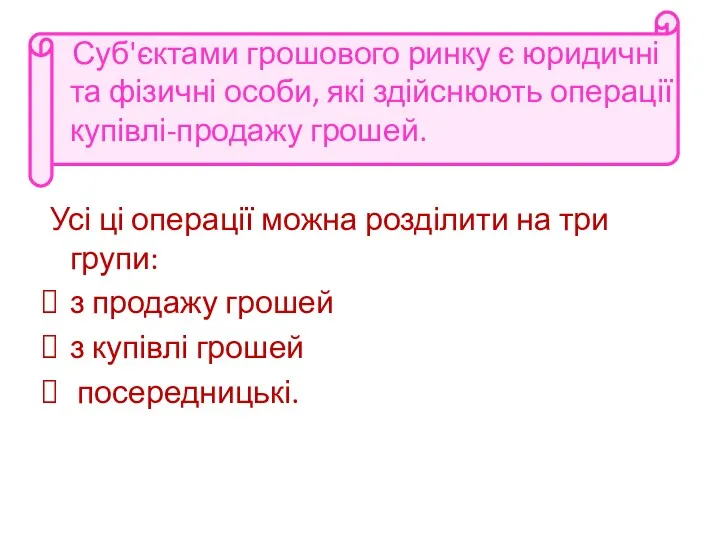

Суб'єктами грошового ринку є юридичні та фізичні особи, які здійснюють

Суб'єктами грошового ринку є юридичні та фізичні особи, які здійснюють

РОБИМО ВИСНОВОК ПО ПЕРШОМУ ПИТАННЮ

Грошовий ринок — це особливий сектор

РОБИМО ВИСНОВОК ПО ПЕРШОМУ ПИТАННЮ

Грошовий ринок — це особливий сектор

2 Інституційна модель грошового ринку

2 Інституційна модель грошового ринку

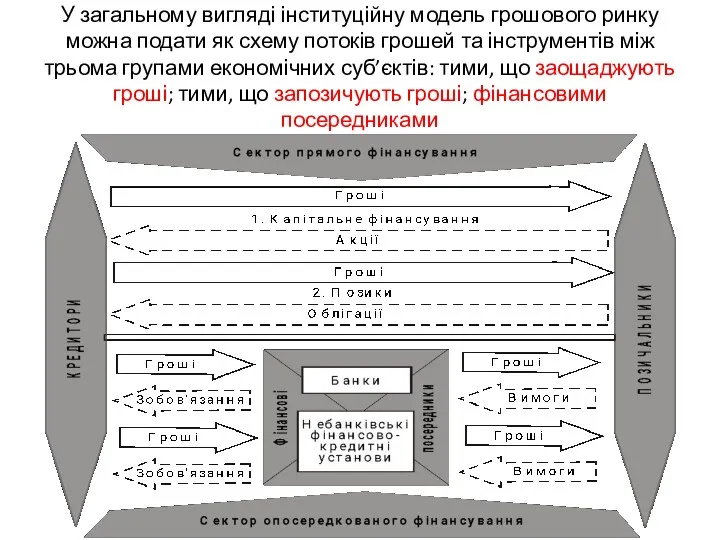

У загальному вигляді інституційну модель грошового ринку можна подати як схему

У загальному вигляді інституційну модель грошового ринку можна подати як схему

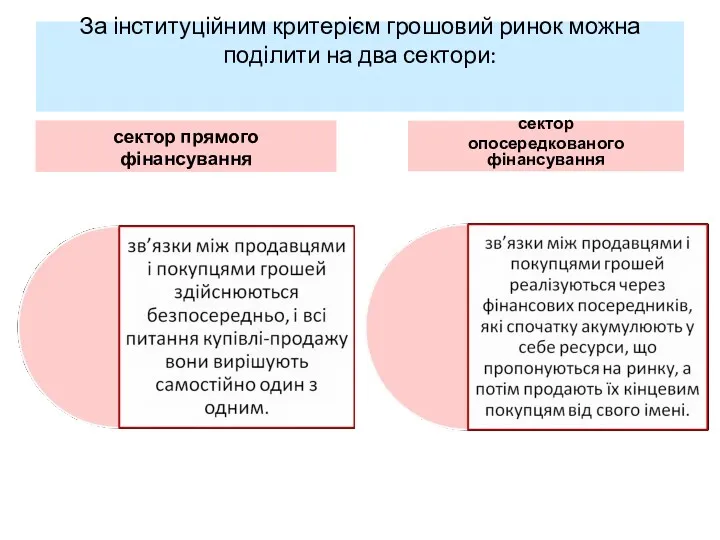

За інституційним критерієм грошовий ринок можна поділити на два сектори:

сектор прямого

За інституційним критерієм грошовий ринок можна поділити на два сектори:

сектор прямого

Структура грошового ринку

Структура грошового ринку

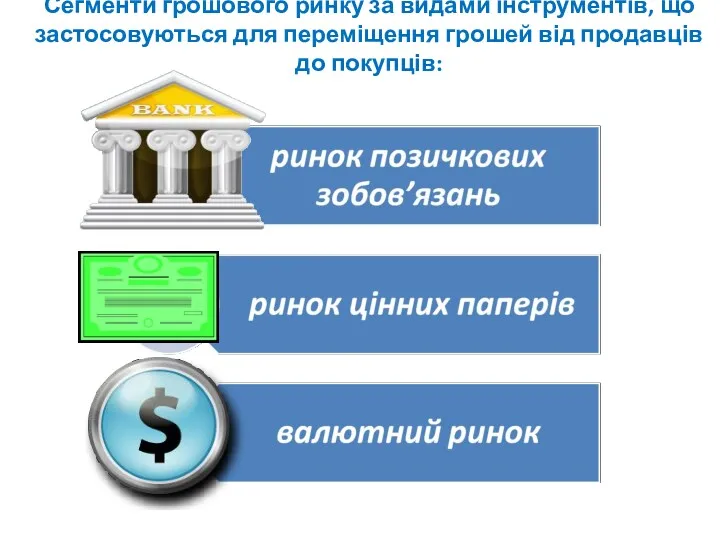

Сегменти грошового ринку за видами інструментів, що застосовуються для переміщення грошей

Сегменти грошового ринку за видами інструментів, що застосовуються для переміщення грошей

За інституційними ознаками грошових потоків можна виділити такі сектори грошового ринку:

За інституційними ознаками грошових потоків можна виділити такі сектори грошового ринку:

За третім критерієм — економічним призначенням купівлі грошей — грошовий ринок

За третім критерієм — економічним призначенням купівлі грошей — грошовий ринок

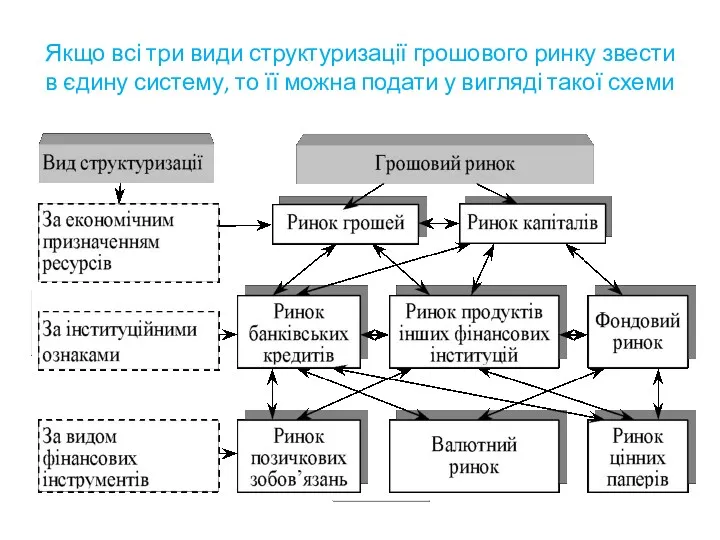

Якщо всі три види структуризації грошового ринку звести в єдину систему,

Якщо всі три види структуризації грошового ринку звести в єдину систему,

Попит на гроші

Попит на гроші

Попит на гроші виступає як запас грошей, який прагнуть мати у

Попит на гроші виступає як запас грошей, який прагнуть мати у

Попит на гроші і швидкість обігу грошей

Попит на гроші тісно

Попит на гроші і швидкість обігу грошей

Попит на гроші тісно

оскільки попит на гроші — явище динамічне, то і швидкість обігу

оскільки попит на гроші — явище динамічне, то і швидкість обігу

У теорії грошей чи не найактуальнішим було і залишається питання, чому

У теорії грошей чи не найактуальнішим було і залишається питання, чому

ЦІЛІ ТА МОТИВИ ПОПИТУ НА ГРОШІ

Задля яких цілей економічні суб’єкти накопичують

ЦІЛІ ТА МОТИВИ ПОПИТУ НА ГРОШІ

Задля яких цілей економічні суб’єкти накопичують

Виділяються три групи мотивів попиту на гроші з боку економічних суб’єктів:

Виділяються три групи мотивів попиту на гроші з боку економічних суб’єктів:

Очікуваний дохід за фінансовими активами забезпечується процентами та дивідендами, а очікуваний

Очікуваний дохід за фінансовими активами забезпечується процентами та дивідендами, а очікуваний

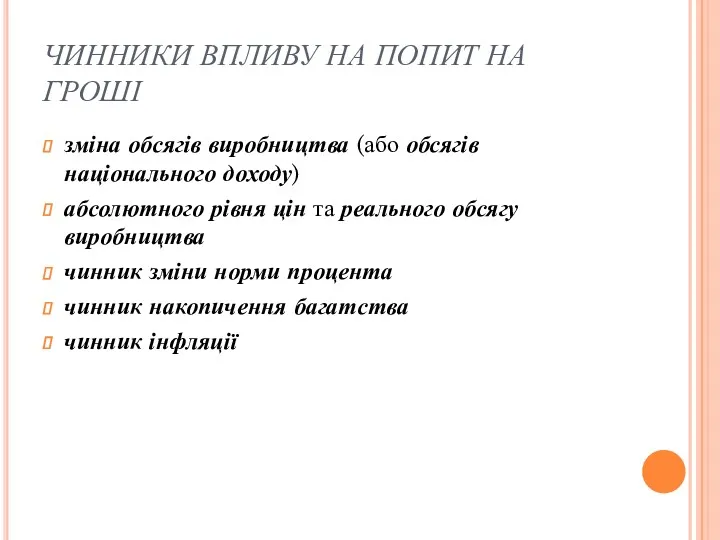

ЧИННИКИ ВПЛИВУ НА ПОПИТ НА ГРОШІ

зміна обсягів виробництва (або обсягів національного

ЧИННИКИ ВПЛИВУ НА ПОПИТ НА ГРОШІ

зміна обсягів виробництва (або обсягів національного

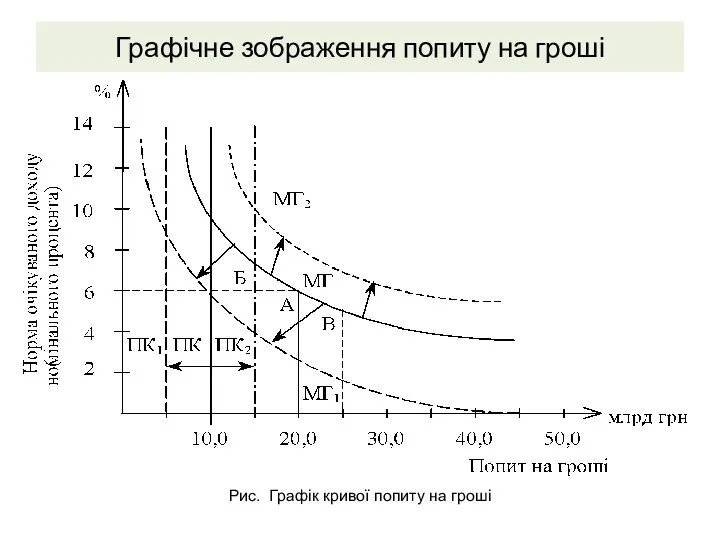

Графічне зображення попиту на гроші

Рис. Графік кривої попиту на гроші

Графічне зображення попиту на гроші

Рис. Графік кривої попиту на гроші

висновок

Визначальну роль у механізмі ринку грошей відіграє попит на гроші, під

висновок

Визначальну роль у механізмі ринку грошей відіграє попит на гроші, під

Пропозиція грошей

Пропозиція грошей — друга сила, що у взаємодії з попитом

Пропозиція грошей

Пропозиція грошей — друга сила, що у взаємодії з попитом

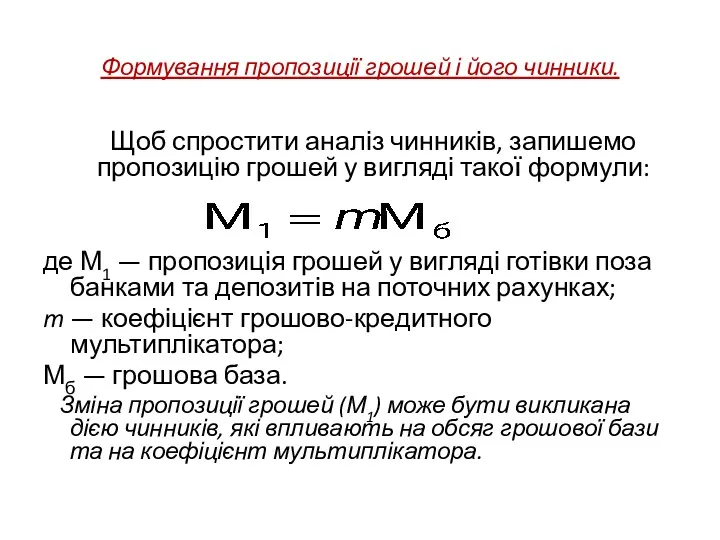

Формування пропозиції грошей і його чинники.

Щоб спростити аналіз чинників, запишемо пропозицію

Формування пропозиції грошей і його чинники.

Щоб спростити аналіз чинників, запишемо пропозицію

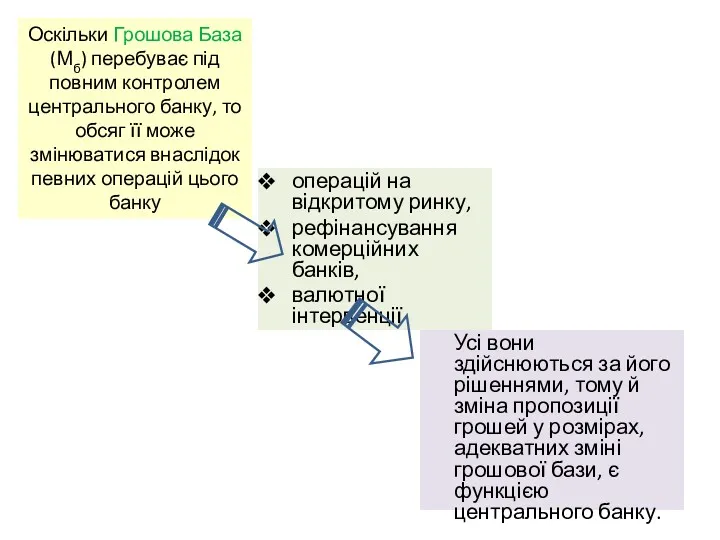

операцій на відкритому ринку,

рефінансування комерційних банків,

валютної інтервенції

Оскільки Грошова База (Мб) перебуває

операцій на відкритому ринку,

рефінансування комерційних банків,

валютної інтервенції

Оскільки Грошова База (Мб) перебуває

На зміну коефіцієнта мультиплікатора впливають такі чинники:

На зміну коефіцієнта мультиплікатора впливають такі чинники:

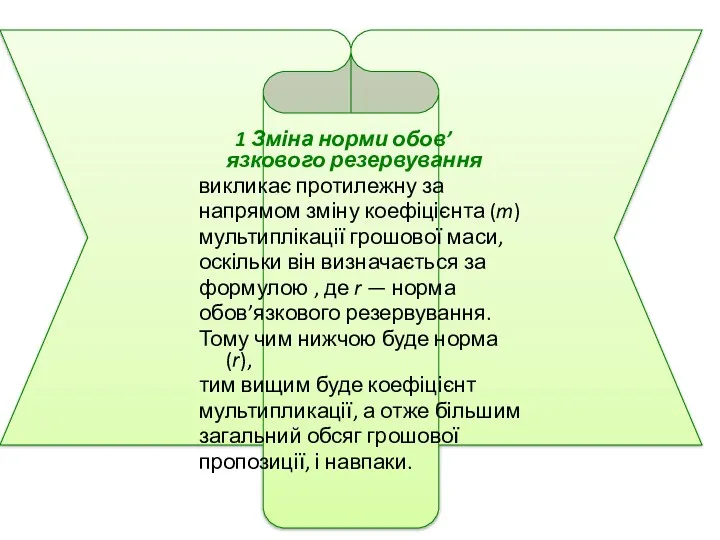

1 Зміна норми обов’язкового резервування

викликає протилежну за

напрямом зміну коефіцієнта (m)

мультиплікації грошової

1 Зміна норми обов’язкового резервування

викликає протилежну за

напрямом зміну коефіцієнта (m)

мультиплікації грошової

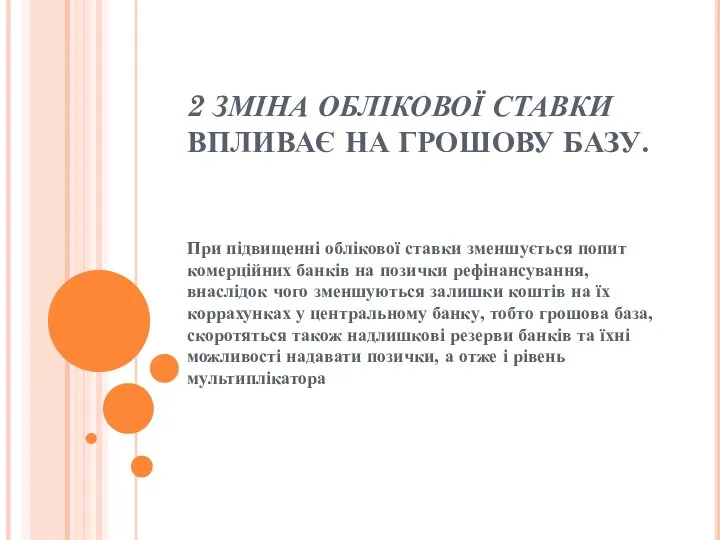

2 ЗМІНА ОБЛІКОВОЇ СТАВКИ ВПЛИВАЄ НА ГРОШОВУ БАЗУ.

При підвищенні облікової ставки

2 ЗМІНА ОБЛІКОВОЇ СТАВКИ ВПЛИВАЄ НА ГРОШОВУ БАЗУ.

При підвищенні облікової ставки

3 Зміни типової ринкової процентної ставки впливають на пропозицію грошей у

3 Зміни типової ринкової процентної ставки впливають на пропозицію грошей у

5 ЗМІНА БАГАТСТВА ПРИЗВОДИТЬ ДО ЗМІНИ СПІВВІДНОШЕННЯ МІЖ ДЕПОЗИТНОЮ І ГОТІВКОВОЮ

5 ЗМІНА БАГАТСТВА ПРИЗВОДИТЬ ДО ЗМІНИ СПІВВІДНОШЕННЯ МІЖ ДЕПОЗИТНОЮ І ГОТІВКОВОЮ

6 Тінізація підприємницької діяльності зумовлює зміну структури грошових запасів на користь

6 Тінізація підприємницької діяльності зумовлює зміну структури грошових запасів на користь

Зростання процентних ставок за депозитами до запитання

сприяє залученню банками готівки на

Зростання процентних ставок за депозитами до запитання

сприяє залученню банками готівки на

Аналіз факторів впливу на пропозицію грошей свідчить, що остаточний обсяг пропозиції

Аналіз факторів впливу на пропозицію грошей свідчить, що остаточний обсяг пропозиції

Графічне зображення пропозиції грошей

Рис. 3.5. Крива пропозиції грошей при орієнтації монетарної

Графічне зображення пропозиції грошей

Рис. 3.5. Крива пропозиції грошей при орієнтації монетарної

Рис. Крива пропозиції грошей при орієнтації монетарної політики

на підтримання процентної

Рис. Крива пропозиції грошей при орієнтації монетарної політики на підтримання процентної

Рис. Крива пропозиції грошей при орієнтації монетарної

політики на одночасну зміну маси

Рис. Крива пропозиції грошей при орієнтації монетарної політики на одночасну зміну маси

Пропозиція грошей полягає в тому запасі грошей, який економічні суб’єкти готові

Пропозиція грошей полягає в тому запасі грошей, який економічні суб’єкти готові

6 Графічна модель грошового ринку.

Рівновага на грошовому ринку та процент

6 Графічна модель грошового ринку.

Рівновага на грошовому ринку та процент

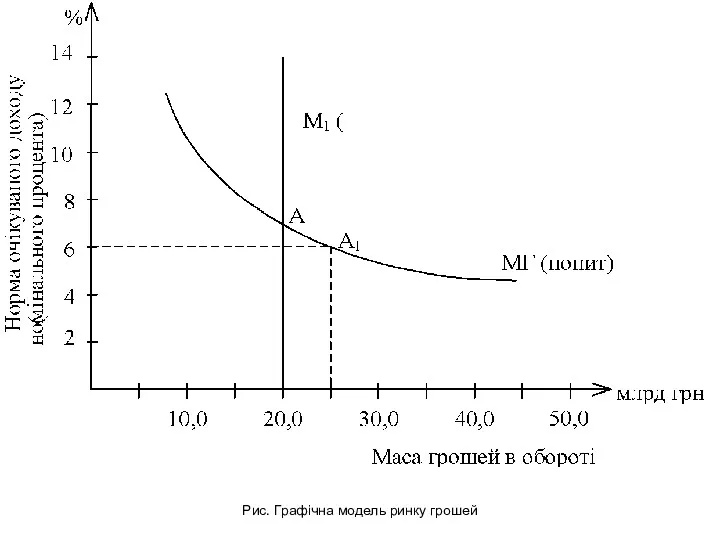

Рис. Графічна модель ринку грошей

Рис. Вплив на ринок змін у попиті і пропозиції грошей

Рис. Вплив на ринок змін у попиті і пропозиції грошей

7. ЗАОЩАДЖЕННЯ ТА ІНВЕСТИЦІЇ

В МЕХАНІЗМІ ГРОШОВОГО РИНКУ

7. ЗАОЩАДЖЕННЯ ТА ІНВЕСТИЦІЇ

В МЕХАНІЗМІ ГРОШОВОГО РИНКУ

1. Заощадження сімейних господарств є єдиним джерелом чистих інвестицій у закритій економічній

1. Заощадження сімейних господарств є єдиним джерелом чистих інвестицій у закритій економічній

На підставі наведених трьох тверджень можна формалізувати зв’язок між інвестиціями та

На підставі наведених трьох тверджень можна формалізувати зв’язок між інвестиціями та

Рис. Криві заощаджень та інвестицій

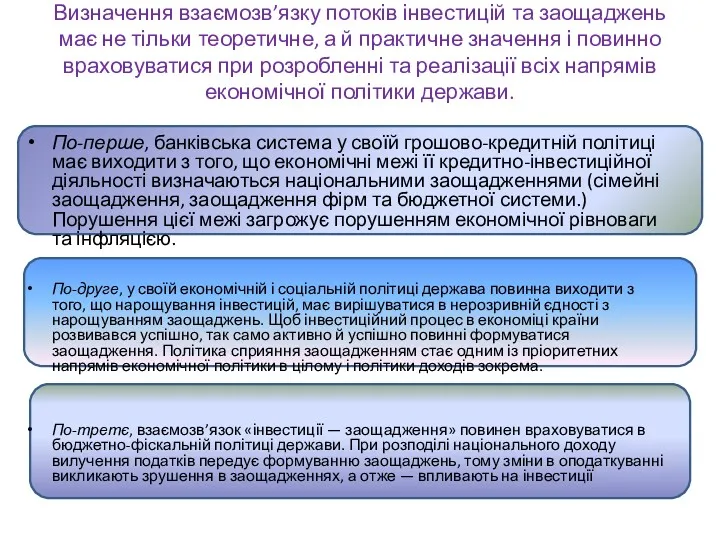

Визначення взаємозв’язку потоків інвестицій та заощаджень має не тільки теоретичне, а

Визначення взаємозв’язку потоків інвестицій та заощаджень має не тільки теоретичне, а

Планирование численности персонала

Планирование численности персонала Hukuksa temelleri

Hukuksa temelleri Методология технико-экономической оценки проектных решений

Методология технико-экономической оценки проектных решений Рынок ресурсов, труда, капитала и земли

Рынок ресурсов, труда, капитала и земли Засуха. Последствия засухи

Засуха. Последствия засухи Теория абсолютных преимуществ

Теория абсолютных преимуществ Оценка экономической эффективности государственного и муниципального управления

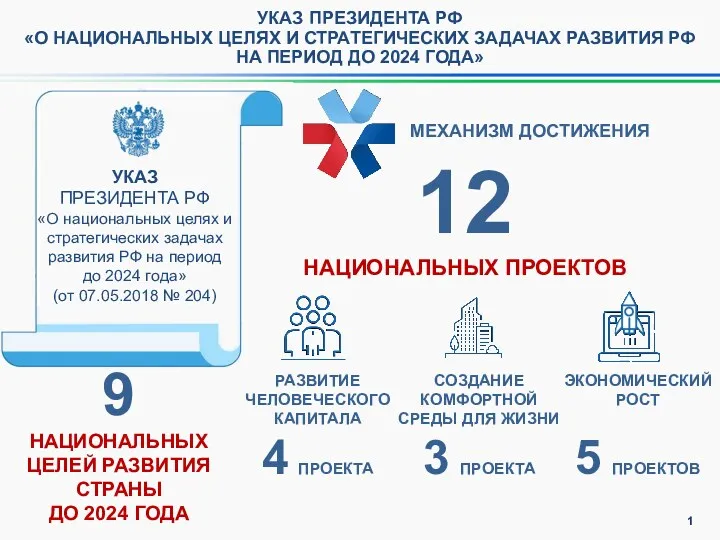

Оценка экономической эффективности государственного и муниципального управления Указ президента рф о национальных целях и стратегических задачах развития РФ на период до 2024 года

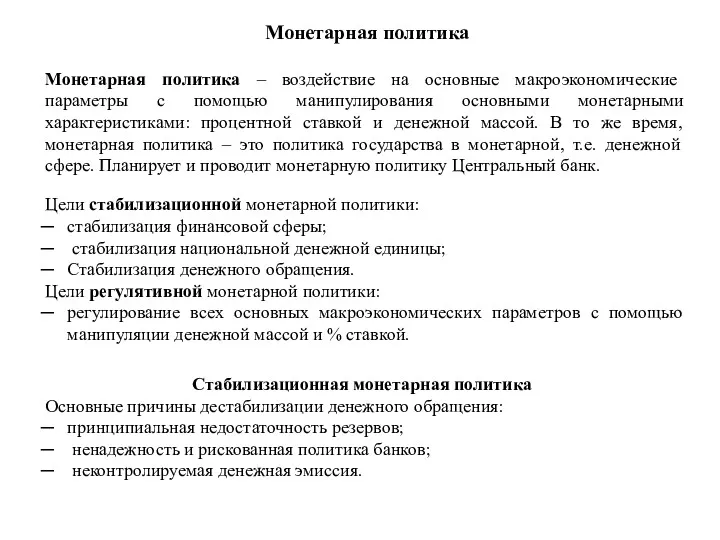

Указ президента рф о национальных целях и стратегических задачах развития РФ на период до 2024 года Монетарная политика. (Тема 8)

Монетарная политика. (Тема 8) Предпосылки, сущность и направления институционализма

Предпосылки, сущность и направления институционализма Экономика ветеринарных мероприятий

Экономика ветеринарных мероприятий Европейский союз и его развитие

Европейский союз и его развитие Ресурсы предприятия

Ресурсы предприятия Современные концепции и практические основы управления экономикой градостроительного комплекса

Современные концепции и практические основы управления экономикой градостроительного комплекса Система государственного регулирования экономики

Система государственного регулирования экономики Технология “воронка продаж”

Технология “воронка продаж” Ввозные таможенные пошлины

Ввозные таможенные пошлины Қазақстан жануарлар дүниесі

Қазақстан жануарлар дүниесі Деятельность Сельскохозяйственного кредитного потребительского кооператива Доверие

Деятельность Сельскохозяйственного кредитного потребительского кооператива Доверие Потреби та інтереси. Рушійні сили економічного розвитку. (Тема 2)

Потреби та інтереси. Рушійні сили економічного розвитку. (Тема 2) Труд, занятость безработица

Труд, занятость безработица Economics of innovation seminar

Economics of innovation seminar Рынки. Анализ равновесия. (Тема 3)

Рынки. Анализ равновесия. (Тема 3) Отчет о работе ОЗТМиТС и Топас за 2022 г. и план на 2023 г

Отчет о работе ОЗТМиТС и Топас за 2022 г. и план на 2023 г Zasady gospodarowania siłą roboczą. Zakładowy system wynagradzania

Zasady gospodarowania siłą roboczą. Zakładowy system wynagradzania Экономическая теория

Экономическая теория Конкуренция США и Китая в Юго-Восточной Азии и в Африке

Конкуренция США и Китая в Юго-Восточной Азии и в Африке Внутрення и внешняя среда бизнес-организации

Внутрення и внешняя среда бизнес-организации