- Инновационные ресуры в современном развитии экономики предприятия

Содержание

- 2. Основные вопросы Инновационность ресурсов и основные источники инвестиций в НИОКР. Акции как источник инвестирования инновационной деятельности

- 3. Инновационность ресурсов и основные источники инвестиций в НИОКР I

- 4. Ресурсы-инновации Новые технические средства. Инновационные технологии и целостные технологические совокупности. (технологические цепи). Инвестиционные ресурсы. Квалификационный ресурс.

- 5. Из всех перечисленных выше ресурсов, прежде всего, необходимы товарные инновации, обладающие возможностью формировать собственные товарные рынки,

- 6. Структура внутренних затрат на исследования и разработки по источникам финансирования

- 7. Структура внутренних затрат на исследования и разработки по источникам финансирования

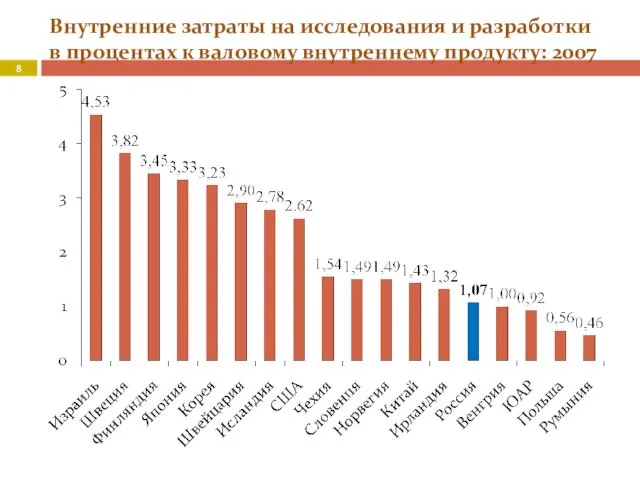

- 8. Внутренние затраты на исследования и разработки в процентах к валовому внутреннему продукту: 2007

- 9. Внутренние затраты на исследования и разработки в процентах к валовому внутреннему продукту: 2013г. – 2014г. Швеция

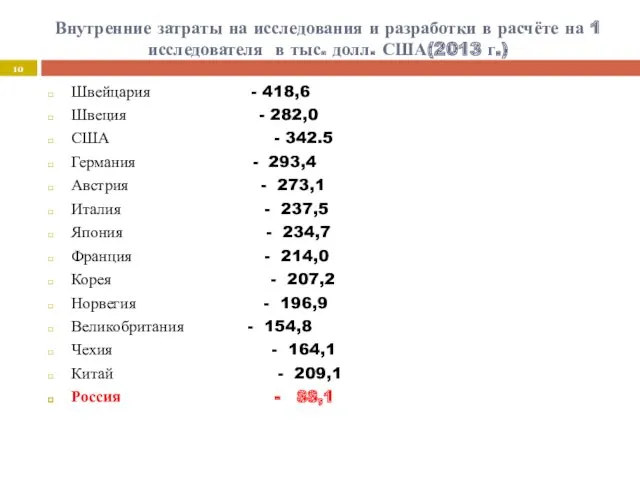

- 10. Внутренние затраты на исследования и разработки в расчёте на 1 исследователя в тыс. долл. США(2013 г.)

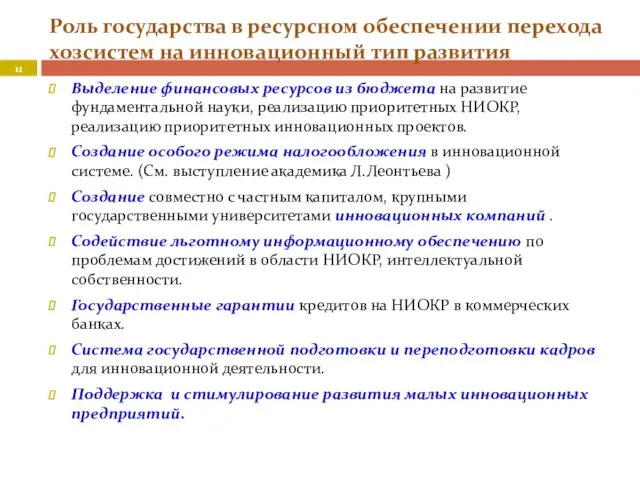

- 11. Роль государства в ресурсном обеспечении перехода хозсистем на инновационный тип развития Выделение финансовых ресурсов из бюджета

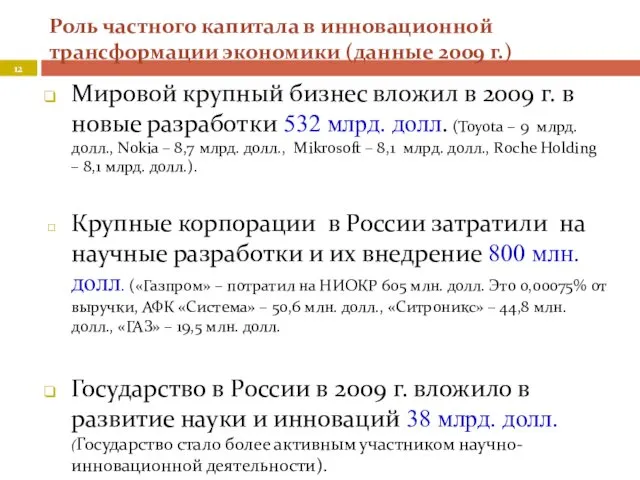

- 12. Роль частного капитала в инновационной трансформации экономики (данные 2009 г.) Мировой крупный бизнес вложил в 2009

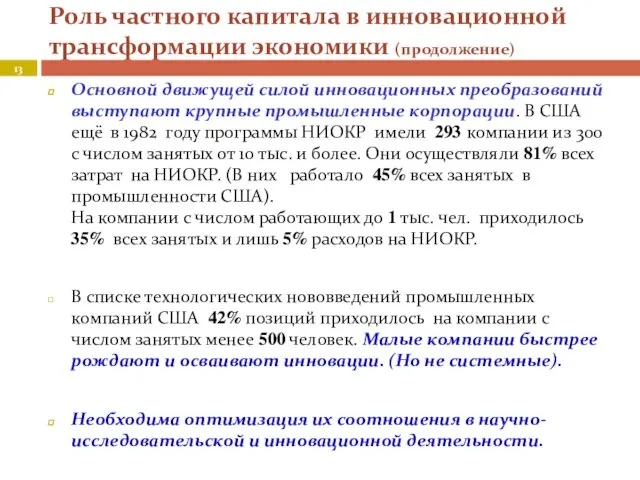

- 13. Роль частного капитала в инновационной трансформации экономики (продолжение) Основной движущей силой инновационных преобразований выступают крупные промышленные

- 14. Общая сумма расходов на НИОКР и их распределение по источникам финансирования и исполнителям в странах ОЭСР

- 15. Возможные источники инвестиций инновационных предприятий в России Накопления Страховые выплаты Прибыль Амортизационные отчисления Реализованное имущество Нематериальные

- 16. Возможные источники инвестиций инновационных предприятий в России Эмиссия ценных бумаг IPO Кредиты банков и иных финансово-кредитных

- 17. Акции как источник инвестирования инновационной деятельности фирмы II

- 18. Взаимосвязи участников IPO ФКЦБ РФ Уполномоченный депозитарий Расчетный депозитарий биржи БИРЖА государственная регистрация договор комиссии Инвестор

- 19. Достоинства и недостатки IPO Достоинства Привлечение финансовых ресурсов для развития бизнеса. Улучшение финансового состояния компании. Возможность

- 20. Финансовые аспекты

- 21. Инновационный лизинг как особая форма инновационного инвестирования III

- 22. Инновационный лизинг Инновационный лизинг – это лизинг, обеспечивающий сбыт новой техники, установку, монтаж, ремонт и обслуживание

- 23. Инновационный лизинг в России Уровень развития лизинговых отношений является своеобразным показателем развитости экономики страны. В настоящее

- 24. Схема классического лизинга ЛИЗИНГОДАТЕЛЬ Передача предмета лизинга Страховая компания Банкир-кредитор ЛИЗИНГОПОЛУЧАТЕЛЬ Продавец предмета лизинга Погашение кредита

- 25. Преимущества инновационного лизинга Возможность расширения производства. Более низкая стоимость и высокая гибкость по сравнению с банковским

- 26. Преимущества лизинга перед банковским кредитом

- 27. Объекты интеллектуальной собственности как разновидность инновационных инвестиций IV

- 28. Объекты интеллектуальной собственности – это результаты творческой, интеллектуальной деятельности или средства индивидуализации продукта, юридического лица, индивидуализации

- 29. Права, отличаемые в области ОИС Неимущественные права: право на авторство и имя. Имущественные права: право на

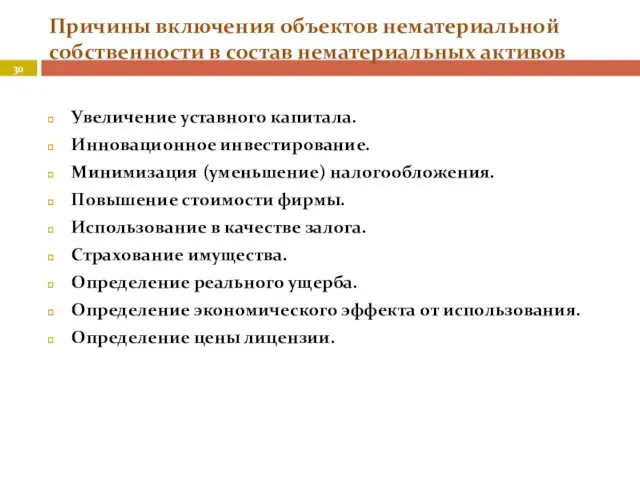

- 30. Причины включения объектов нематериальной собственности в состав нематериальных активов Увеличение уставного капитала. Инновационное инвестирование. Минимизация (уменьшение)

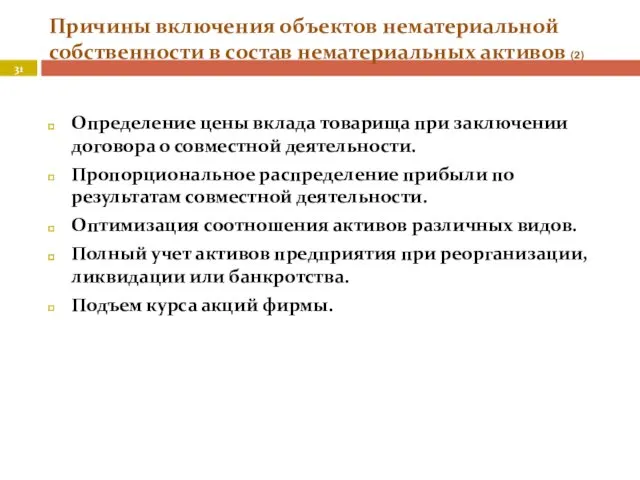

- 31. Причины включения объектов нематериальной собственности в состав нематериальных активов (2) Определение цены вклада товарища при заключении

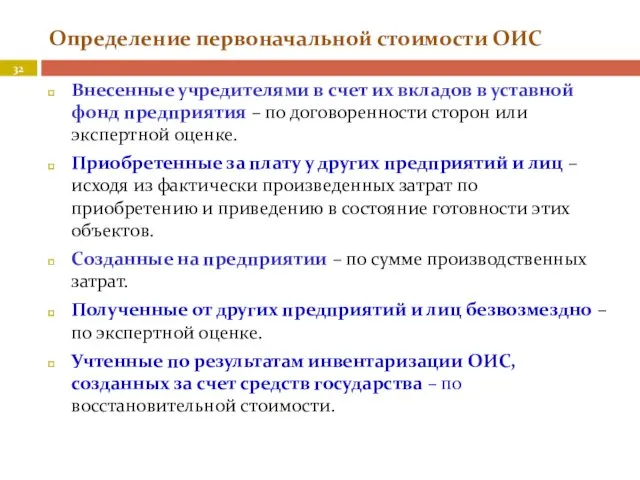

- 32. Определение первоначальной стоимости ОИС Внесенные учредителями в счет их вкладов в уставной фонд предприятия – по

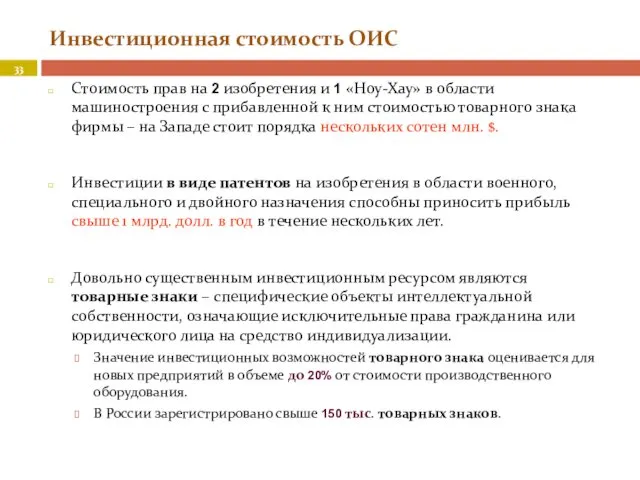

- 33. Инвестиционная стоимость ОИС Стоимость прав на 2 изобретения и 1 «Ноу-Хау» в области машиностроения с прибавленной

- 34. Венчурный каптал К числу важнейших видов инновационных инвестиций относится венчурный капитал. По своей природе, функциям он

- 35. Репутация фирмы как источник инвестиций Репутация фирмы или «Гуд-вилл» (это понятие определяется в зарубежном праве) как

- 36. Выводы

- 37. Выводы Значение инновационных инвестиций в инвестиционном процессе национальной экономики нельзя оценивать лишь с помощью стоимостных индикаторов.

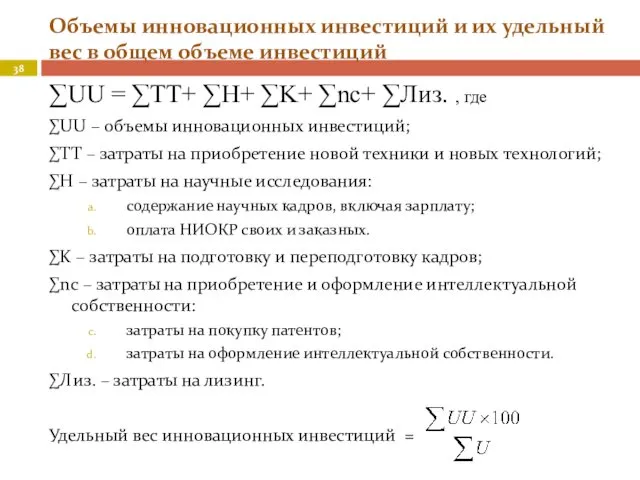

- 38. Объемы инновационных инвестиций и их удельный вес в общем объеме инвестиций ∑UU = ∑TT+ ∑H+ ∑K+

- 39. Литература Инновационный тип развития экономики: Учебник. Изд. 3-е, доп. и перераб. /под общ. ред. А.Н.Фоломьёва. –

- 41. Скачать презентацию

Основные вопросы

Инновационность ресурсов и основные источники инвестиций в НИОКР.

Акции как источник

Основные вопросы

Инновационность ресурсов и основные источники инвестиций в НИОКР.

Акции как источник

Инновационность ресурсов и основные источники инвестиций в НИОКР

I

Инновационность ресурсов и основные источники инвестиций в НИОКР

I

Ресурсы-инновации

Новые технические средства.

Инновационные технологии и целостные технологические совокупности. (технологические цепи).

Инвестиционные ресурсы.

Квалификационный

Ресурсы-инновации

Новые технические средства.

Инновационные технологии и целостные технологические совокупности. (технологические цепи).

Инвестиционные ресурсы.

Квалификационный

Из всех перечисленных выше ресурсов, прежде всего, необходимы товарные инновации, обладающие

Из всех перечисленных выше ресурсов, прежде всего, необходимы товарные инновации, обладающие

Структура внутренних затрат на исследования и разработки по источникам финансирования

Структура внутренних затрат на исследования и разработки по источникам финансирования

Структура внутренних затрат на исследования и разработки по источникам финансирования

Структура внутренних затрат на исследования и разработки по источникам финансирования

Внутренние затраты на исследования и разработки в процентах к валовому внутреннему

Внутренние затраты на исследования и разработки в процентах к валовому внутреннему

Внутренние затраты на исследования и разработки в процентах к валовому внутреннему

Внутренние затраты на исследования и разработки в процентах к валовому внутреннему

Внутренние затраты на исследования и разработки в расчёте на 1 исследователя

Внутренние затраты на исследования и разработки в расчёте на 1 исследователя

Роль государства в ресурсном обеспечении перехода хозсистем на инновационный тип развития

Выделение

Роль государства в ресурсном обеспечении перехода хозсистем на инновационный тип развития

Выделение

Роль частного капитала в инновационной трансформации экономики (данные 2009 г.)

Мировой крупный

Роль частного капитала в инновационной трансформации экономики (данные 2009 г.)

Мировой крупный

Роль частного капитала в инновационной трансформации экономики (продолжение)

Основной движущей силой инновационных

Роль частного капитала в инновационной трансформации экономики (продолжение)

Основной движущей силой инновационных

Общая сумма расходов на НИОКР и их распределение по источникам финансирования

Общая сумма расходов на НИОКР и их распределение по источникам финансирования

Возможные источники инвестиций инновационных предприятий в России

Накопления

Страховые выплаты

Прибыль

Амортизационные отчисления

Реализованное имущество

Нематериальные активы,

Возможные источники инвестиций инновационных предприятий в России

Накопления

Страховые выплаты

Прибыль

Амортизационные отчисления

Реализованное имущество

Нематериальные активы,

Возможные источники инвестиций инновационных предприятий в России

Эмиссия ценных бумаг

IPO

Кредиты банков и

Возможные источники инвестиций инновационных предприятий в России

Эмиссия ценных бумаг

IPO

Кредиты банков и

Акции как источник инвестирования инновационной деятельности фирмы

II

Акции как источник инвестирования инновационной деятельности фирмы

II

Взаимосвязи участников IPO

ФКЦБ РФ

Уполномоченный депозитарий

Расчетный депозитарий биржи

БИРЖА

государственная

регистрация

договор комиссии

Инвестор

Инвестор

Инвестор

заявка на продажу

Взаимосвязи участников IPO

ФКЦБ РФ

Уполномоченный депозитарий

Расчетный депозитарий биржи

БИРЖА

государственная

регистрация

договор комиссии

Инвестор

Инвестор

Инвестор

заявка на продажу

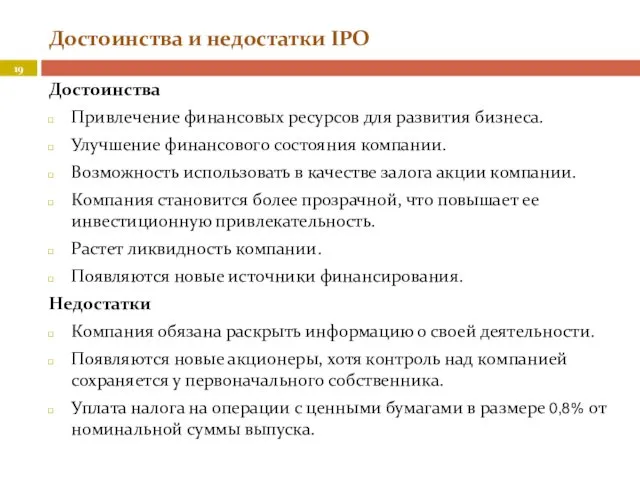

Достоинства и недостатки IPO

Достоинства

Привлечение финансовых ресурсов для развития бизнеса.

Улучшение финансового состояния

Достоинства и недостатки IPO

Достоинства

Привлечение финансовых ресурсов для развития бизнеса.

Улучшение финансового состояния

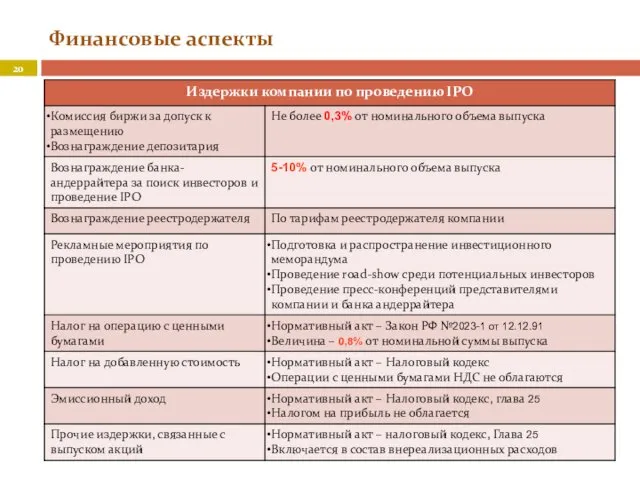

Финансовые аспекты

Финансовые аспекты

Инновационный лизинг как особая форма инновационного инвестирования

III

Инновационный лизинг как особая форма инновационного инвестирования

III

Инновационный лизинг

Инновационный лизинг – это лизинг, обеспечивающий сбыт новой техники, установку,

Инновационный лизинг

Инновационный лизинг – это лизинг, обеспечивающий сбыт новой техники, установку,

Инновационный лизинг в России

Уровень развития лизинговых отношений является своеобразным показателем развитости

Инновационный лизинг в России

Уровень развития лизинговых отношений является своеобразным показателем развитости

Схема классического лизинга

ЛИЗИНГОДАТЕЛЬ

Передача предмета лизинга

Страховая

компания

Банкир-кредитор

ЛИЗИНГОПОЛУЧАТЕЛЬ

Продавец предмета

лизинга

Погашение

кредита

Оплата стоимости

имущества

Договор

лизинга

Бизнес-план

приобретения имущества

Кредитные ресурсы

Страховой

взнос

Лизинговые

платежи

Поиск необходимого

Схема классического лизинга

ЛИЗИНГОДАТЕЛЬ

Передача предмета лизинга

Страховая

компания

Банкир-кредитор

ЛИЗИНГОПОЛУЧАТЕЛЬ

Продавец предмета

лизинга

Погашение

кредита

Оплата стоимости

имущества

Договор

лизинга

Бизнес-план

приобретения имущества

Кредитные ресурсы

Страховой

взнос

Лизинговые

платежи

Поиск необходимого

Преимущества инновационного лизинга

Возможность расширения производства.

Более низкая стоимость и высокая гибкость по

Преимущества инновационного лизинга

Возможность расширения производства.

Более низкая стоимость и высокая гибкость по

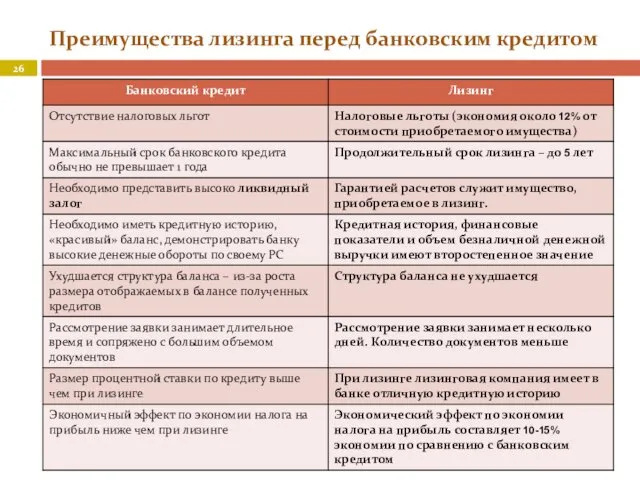

Преимущества лизинга перед банковским кредитом

Преимущества лизинга перед банковским кредитом

Объекты интеллектуальной собственности как разновидность инновационных инвестиций

IV

Объекты интеллектуальной собственности как разновидность инновационных инвестиций

IV

Объекты интеллектуальной собственности – это результаты творческой, интеллектуальной деятельности или средства

Объекты интеллектуальной собственности – это результаты творческой, интеллектуальной деятельности или средства

Права, отличаемые в области ОИС

Неимущественные права:

право на авторство и имя.

Имущественные права:

право

Права, отличаемые в области ОИС

Неимущественные права:

право на авторство и имя.

Имущественные права:

право

Причины включения объектов нематериальной собственности в состав нематериальных активов

Увеличение уставного капитала.

Инновационное

Причины включения объектов нематериальной собственности в состав нематериальных активов

Увеличение уставного капитала.

Инновационное

Причины включения объектов нематериальной собственности в состав нематериальных активов (2)

Определение цены

Причины включения объектов нематериальной собственности в состав нематериальных активов (2)

Определение цены

Определение первоначальной стоимости ОИС

Внесенные учредителями в счет их вкладов в уставной

Определение первоначальной стоимости ОИС

Внесенные учредителями в счет их вкладов в уставной

Инвестиционная стоимость ОИС

Стоимость прав на 2 изобретения и 1 «Ноу-Хау» в

Инвестиционная стоимость ОИС

Стоимость прав на 2 изобретения и 1 «Ноу-Хау» в

Венчурный каптал

К числу важнейших видов инновационных инвестиций относится венчурный капитал. По

Венчурный каптал

К числу важнейших видов инновационных инвестиций относится венчурный капитал. По

Репутация фирмы как источник инвестиций

Репутация фирмы или «Гуд-вилл» (это понятие определяется

Репутация фирмы как источник инвестиций

Репутация фирмы или «Гуд-вилл» (это понятие определяется

Выводы

Выводы

Выводы

Значение инновационных инвестиций в инвестиционном процессе национальной экономики нельзя оценивать лишь

Выводы

Значение инновационных инвестиций в инвестиционном процессе национальной экономики нельзя оценивать лишь

Объемы инновационных инвестиций и их удельный вес в общем объеме инвестиций

∑UU

Объемы инновационных инвестиций и их удельный вес в общем объеме инвестиций

∑UU

Литература

Инновационный тип развития экономики: Учебник. Изд. 3-е, доп. и перераб. /под

Литература

Инновационный тип развития экономики: Учебник. Изд. 3-е, доп. и перераб. /под

Организационная структура торговой отрасли

Организационная структура торговой отрасли Эластичность спроса и предложения

Эластичность спроса и предложения Viduseiropas valstis

Viduseiropas valstis ТЭО и управление проектами. Тема №3

ТЭО и управление проектами. Тема №3 Обеспечение компетентности персонала испытательных лабораторий

Обеспечение компетентности персонала испытательных лабораторий Социальная, финансовая и экономическая эффективность проекта

Социальная, финансовая и экономическая эффективность проекта Экономическая мысль периода генезиса капитализма

Экономическая мысль периода генезиса капитализма Классификация и калькулирование издержек для целей ценообразования

Классификация и калькулирование издержек для целей ценообразования Национальная экономика России

Национальная экономика России Стратегическое планирование развития регионов

Стратегическое планирование развития регионов Теория экономического анализа

Теория экономического анализа Безработица. Причины безработицы

Безработица. Причины безработицы Слияния и поглощения и стратегические альянсы

Слияния и поглощения и стратегические альянсы Экономикадағы денсаулық сақтау рөлі

Экономикадағы денсаулық сақтау рөлі Производственный конфликт. Мотивация

Производственный конфликт. Мотивация Образование в условиях постиндустриальной экономики. Лекция 1

Образование в условиях постиндустриальной экономики. Лекция 1 Сегмент упаковки в экономике замкнутого цикла

Сегмент упаковки в экономике замкнутого цикла Эластичность спроса и предложения

Эластичность спроса и предложения Wirtschaft in Deutschland und der Ukraine

Wirtschaft in Deutschland und der Ukraine Товар и деньги, 8 класс

Товар и деньги, 8 класс Интернациональная система качественного развития ИСКР.РФ

Интернациональная система качественного развития ИСКР.РФ Die individuelle Nachfrage und die Marktnachfrage

Die individuelle Nachfrage und die Marktnachfrage Изъяны рынка

Изъяны рынка Экономика организации (предприятия)

Экономика организации (предприятия) Главные вопросы экономики

Главные вопросы экономики Урок финансовой грамотности Кредиты

Урок финансовой грамотности Кредиты Економічні потреби суспільства і роль виробництва в їх задоволенні

Економічні потреби суспільства і роль виробництва в їх задоволенні Здоровье как социальная и экономическая категория

Здоровье как социальная и экономическая категория