- Издержки производства и прибыль. Лекция 9

Содержание

- 2. План лекции Издержки производства и их виды. Доход предприятия: общий, средний, предельный. Прибыль, норма прибыли, максимизация

- 3. Издержки производства и их виды Доход = Издержки + Прибыль Цель предприятия: получение максимального дохода за

- 4. 1. Издержки производства и их виды Общие издержки – это расходы предприятия на изготовление и реализацию

- 5. 1. Издержки производства и их виды Переменные издержки находятся в прямой зависимости от объема выпускаемой продукции:

- 6. 1. Издержки производства и их виды Постоянные издержки С Переменные издержки V Общие издержки С +

- 7. 1. Издержки производства и их виды Средние издержки – это издержки производства в расчете на единицу

- 8. 1. Издержки производства и их виды Средние общие издержки – это отношение общих издержек к количеству

- 9. 1. Издержки производства и их виды Альтернативные (вмененные) издержки – это упущенные возможности наилучшего использования средств

- 10. 1. Издержки производства и их виды Трансакционные издержки – это издержки установления и функционирования институтов, подготовки

- 11. 1. Издержки производства и их виды Явные (эксплицитные) трансакционные издержки – это издержки, которые могут принять

- 12. 1. Издержки производства и их виды Неявные (имплицитные) издержки – это издержки, которые экономический субъект не

- 13. 1. Издержки производства и их виды Себестоимость – это затраты предприятия на производство товаров Оптовая цена

- 14. 2. Доход предприятия: общий, средний, предельный Валовый доход – это сумма денежных средств, полученных предприятием от

- 15. 3. Прибыль, норма прибыли, максимизация прибыли Марксистская теория: прибыль – это форма прибавочной стоимости в сфере

- 16. 3. Прибыль, норма прибыли, максимизация прибыли Явные издержки – это денежные расходы фирмы внешним поставщикам ресурсов

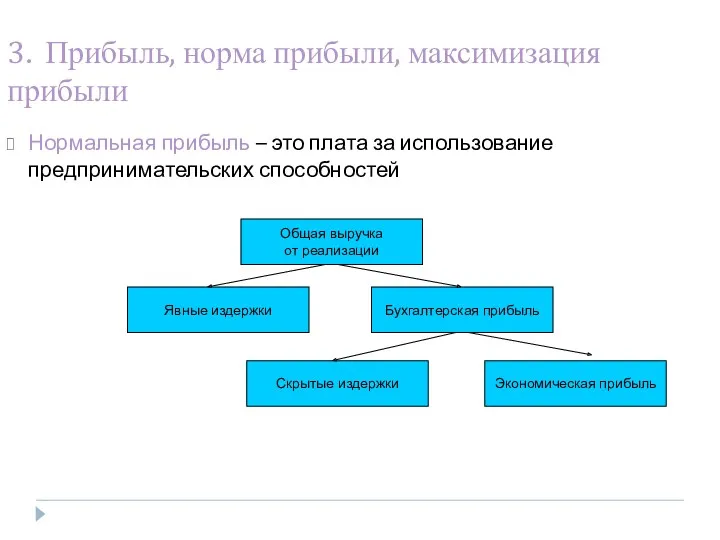

- 17. 3. Прибыль, норма прибыли, максимизация прибыли Нормальная прибыль – это плата за использование предпринимательских способностей Общая

- 18. 3. Прибыль, норма прибыли, максимизация прибыли Прибыль – это двигатель рыночной экономики Увеличение прибыли – это

- 19. 1. Издержки производства и их виды

- 21. Скачать презентацию

План лекции

Издержки производства и их виды.

Доход предприятия: общий, средний, предельный.

Прибыль, норма

План лекции

Издержки производства и их виды.

Доход предприятия: общий, средний, предельный.

Прибыль, норма

Издержки производства и их виды

Доход = Издержки + Прибыль

Цель предприятия:

получение

Издержки производства и их виды

Доход = Издержки + Прибыль

Цель предприятия:

получение

1. Издержки производства и их виды

Общие издержки – это расходы предприятия

1. Издержки производства и их виды

Общие издержки – это расходы предприятия

1. Издержки производства и их виды

Переменные издержки находятся в прямой зависимости

1. Издержки производства и их виды

Переменные издержки находятся в прямой зависимости

1. Издержки производства и их виды

Постоянные издержки С

Переменные издержки V

Общие издержки

1. Издержки производства и их виды

Постоянные издержки С

Переменные издержки V

Общие издержки

1. Издержки производства и их виды

Средние издержки – это издержки производства

1. Издержки производства и их виды

Средние издержки – это издержки производства

1. Издержки производства и их виды

Средние общие издержки – это отношение

1. Издержки производства и их виды

Средние общие издержки – это отношение

1. Издержки производства и их виды

Альтернативные (вмененные) издержки – это упущенные

1. Издержки производства и их виды

Альтернативные (вмененные) издержки – это упущенные

1. Издержки производства и их виды

Трансакционные издержки – это издержки установления

1. Издержки производства и их виды

Трансакционные издержки – это издержки установления

1. Издержки производства и их виды

Явные (эксплицитные) трансакционные издержки – это

1. Издержки производства и их виды

Явные (эксплицитные) трансакционные издержки – это

1. Издержки производства и их виды

Неявные (имплицитные) издержки – это издержки,

1. Издержки производства и их виды

Неявные (имплицитные) издержки – это издержки,

1. Издержки производства и их виды

Себестоимость – это затраты предприятия на

1. Издержки производства и их виды

Себестоимость – это затраты предприятия на

2. Доход предприятия:

общий, средний, предельный

Валовый доход – это сумма денежных

2. Доход предприятия:

общий, средний, предельный

Валовый доход – это сумма денежных

3. Прибыль, норма прибыли, максимизация прибыли

Марксистская теория: прибыль – это форма

3. Прибыль, норма прибыли, максимизация прибыли

Марксистская теория: прибыль – это форма

3. Прибыль, норма прибыли, максимизация прибыли

Явные издержки – это денежные расходы

3. Прибыль, норма прибыли, максимизация прибыли

Явные издержки – это денежные расходы

3. Прибыль, норма прибыли, максимизация прибыли

Нормальная прибыль – это плата за

3. Прибыль, норма прибыли, максимизация прибыли

Нормальная прибыль – это плата за

3. Прибыль, норма прибыли, максимизация прибыли

Прибыль – это двигатель рыночной экономики

Увеличение

3. Прибыль, норма прибыли, максимизация прибыли

Прибыль – это двигатель рыночной экономики

Увеличение

1. Издержки производства и их виды

1. Издержки производства и их виды

Инфляция и антиинфляционная политика

Инфляция и антиинфляционная политика Фирма. Издержки производства и доход

Фирма. Издержки производства и доход Инвестиционные проекты Костанайского района

Инвестиционные проекты Костанайского района Развитие малого бизнеса в России: история и современность

Развитие малого бизнеса в России: история и современность Восточное городское поселение Омутнинского района Кировской области

Восточное городское поселение Омутнинского района Кировской области Современная система ценообразования в энергетике. Оптовый рынок электроэнергии (мощности)

Современная система ценообразования в энергетике. Оптовый рынок электроэнергии (мощности) Модели олигополии и их проявление в современной экономике

Модели олигополии и их проявление в современной экономике Экономические кризисы в США

Экономические кризисы в США Прогнозирование сезонных процессов

Прогнозирование сезонных процессов Анализ эффективности деятельности предприятия

Анализ эффективности деятельности предприятия Человек в мире экономических отношений

Человек в мире экономических отношений Охрана труда. Социально-экономическое значение охраны труда. (Тема 1)

Охрана труда. Социально-экономическое значение охраны труда. (Тема 1) Экономикалық өсудің жаңа классикалық және жаңа кейнcшілдік үлгілері

Экономикалық өсудің жаңа классикалық және жаңа кейнcшілдік үлгілері Совокупный спрос и совокупное предложение. Модель AD-AS

Совокупный спрос и совокупное предложение. Модель AD-AS Действие основных экономических законов на фармацевтическом рынке

Действие основных экономических законов на фармацевтическом рынке Введение в дисциплину Географические основы управления

Введение в дисциплину Географические основы управления Ұлттық экономикадағы қаржы және ақша-несие жүйесі

Ұлттық экономикадағы қаржы және ақша-несие жүйесі Устойчивый экономический рост. Дивный новый мир

Устойчивый экономический рост. Дивный новый мир Товарооборот, как основной показатель деятельности организации. Тема 2.2

Товарооборот, как основной показатель деятельности организации. Тема 2.2 Қазақстан-2030

Қазақстан-2030 Венчурные фирмы и их деятельность

Венчурные фирмы и их деятельность Организация, планирование и управление производством

Организация, планирование и управление производством Основные макроэкономические показатели

Основные макроэкономические показатели Тема 9_Открытая экономика при несовершенной мобильности капитала

Тема 9_Открытая экономика при несовершенной мобильности капитала Понятие экономика

Понятие экономика Less developed countries rural development policy formation and process

Less developed countries rural development policy formation and process Сметное дело в строительстве. Модуль 1. Основы сметного дела

Сметное дело в строительстве. Модуль 1. Основы сметного дела Рынок ресурсов

Рынок ресурсов