- Капитал предприятия

Содержание

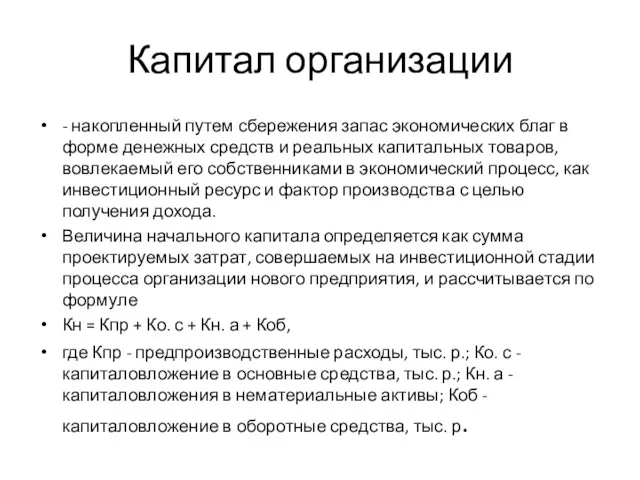

- 2. Капитал организации - накопленный путем сбережения запас экономических благ в форме денежных средств и реальных капитальных

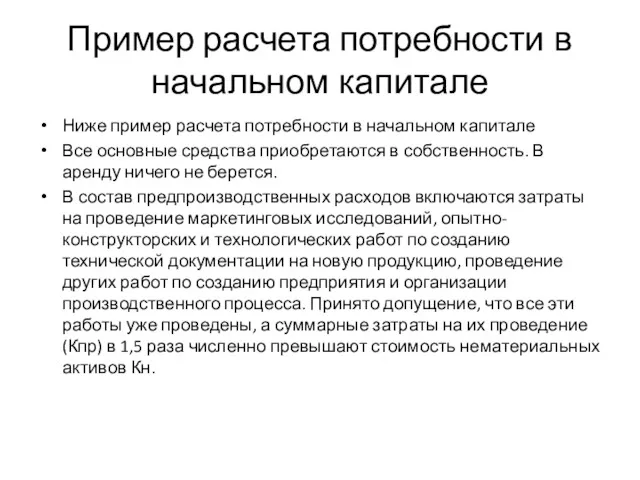

- 3. Пример расчета потребности в начальном капитале Ниже пример расчета потребности в начальном капитале Все основные средства

- 4. Потребность в начальном капитале

- 5. 1.2.1. Основные фонды предприятия Основные фонды — это совокупность производственных, материально-вещественных ценностей, которые действуют в процессе

- 6. Рис.1.2.1 Виды основных фондов Производственные основные фонды Промышленно-производственные основные фонды Непроизводственные основные фонды Здания Сооружения Передаточные

- 7. Учет и оценка основных фондов осуществляется в натуральной и денежной формах. Денежная форма учета основных фондов

- 8. Основные фонды действуют в процессе производства в течение длительного времени, сохраняя при этом на протяжении всего

- 9. 1.2.2. Износ и амортизация основных фондов Износ основных фондов — это утрата первоначальной потребительной стоимости вследствие

- 10. Амортизация основных фондов — это перенос части стоимости основных фондов на вновь созданный продукт для последующего

- 11. Рассмотрим выбор метода амортизации на условном упрощенном примере: 5 амортизационная группа, оборудование с первоначальной стоимостью 1

- 13. Для линейной амортизации характерно, что списание стоимости происходит равномерно и к концу срока использования достигается нулевая

- 14. Нелинейная амортизация. К= 2/n • 100%. Кгод = 2/10 • 100% = 20% к остаточной стоимости

- 15. 1.2.3. Показатели эффективности использования основных фондов Основные показатели эффективности использования основных фондов можно объединить в четыре

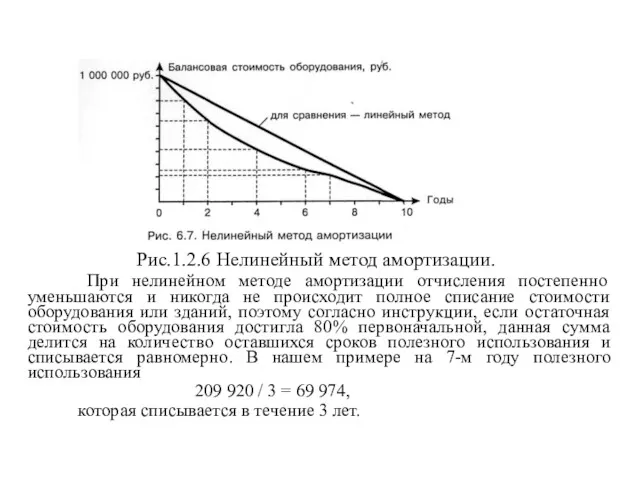

- 16. Рис.1.2.6 Нелинейный метод амортизации. При нелинейном методе амортизации отчисления постепенно уменьшаются и никогда не происходит полное

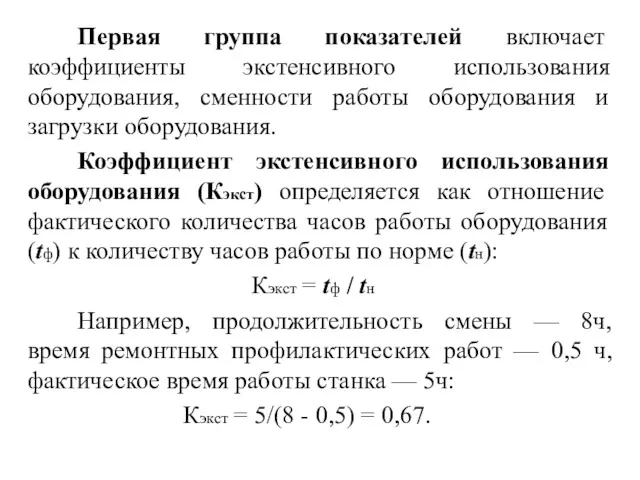

- 17. Первая группа показателей включает коэффициенты экстенсивного использования оборудования, сменности работы оборудования и загрузки оборудования. Коэффициент экстенсивного

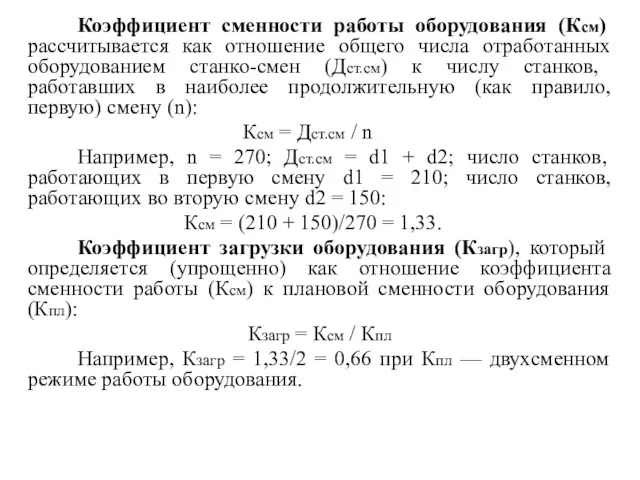

- 18. Коэффициент сменности работы оборудования (Ксм) рассчитывается как отношение общего числа отработанных оборудованием станко-смен (Дст.см) к числу

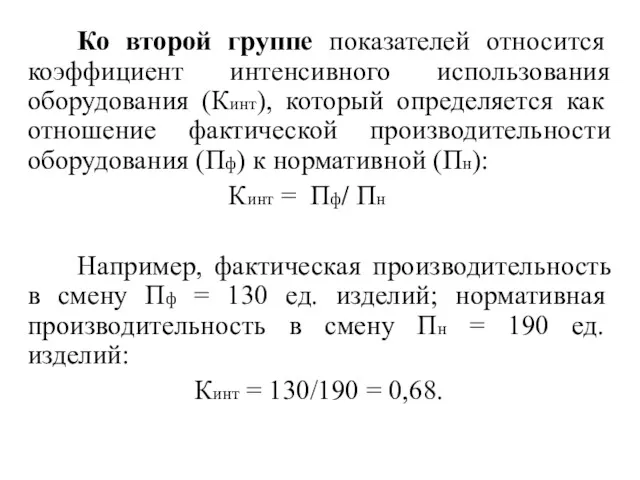

- 19. Ко второй группе показателей относится коэффициент интенсивного использования оборудования (Кинт), который определяется как отношение фактической производительности

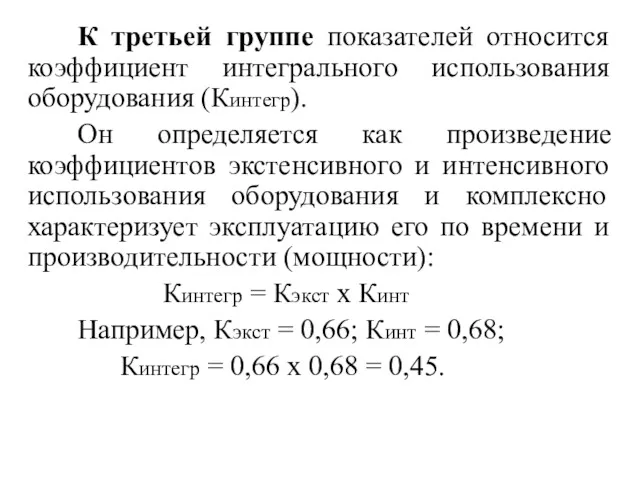

- 20. К третьей группе показателей относится коэффициент интегрального использования оборудования (Кинтегр). Он определяется как произведение коэффициентов экстенсивного

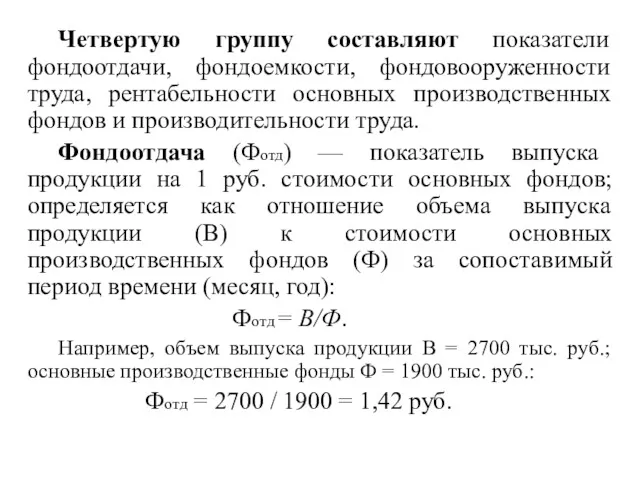

- 21. Четвертую группу составляют показатели фондоотдачи, фондоемкости, фондовооруженности труда, рентабельности основных производственных фондов и производительности труда. Фондоотдача

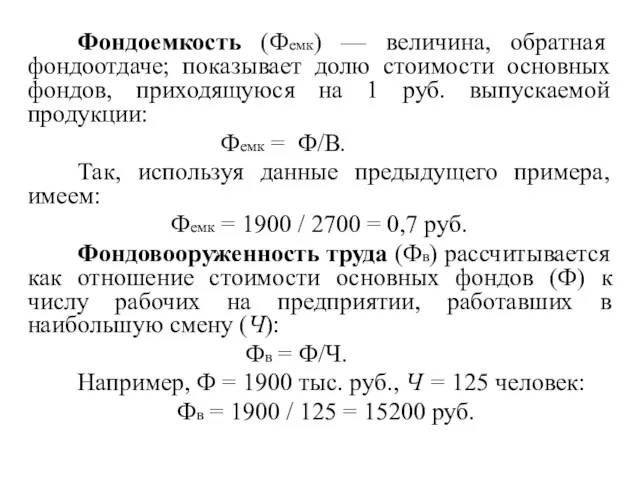

- 22. Фондоемкость (Фемк) — величина, обратная фондоотдаче; показывает долю стоимости основных фондов, приходящуюся на 1 руб. выпускаемой

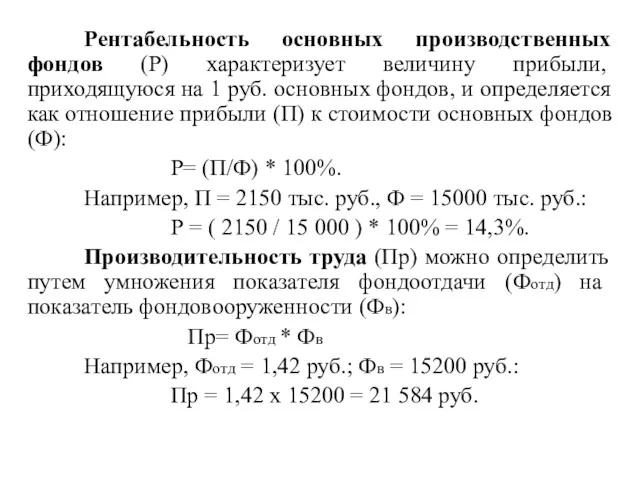

- 23. Рентабельность основных производственных фондов (Р) характеризует величину прибыли, приходящуюся на 1 руб. основных фондов, и определяется

- 24. Зависимость между показателями фондоотдачи и фондовооруженности труда определяется, в свою очередь, зависимостью между ростом объема производства

- 25. 1.2.4. Аренда и лизинг имущества Аренда — это имущественный наем, основанный на договоре о представлении имущества

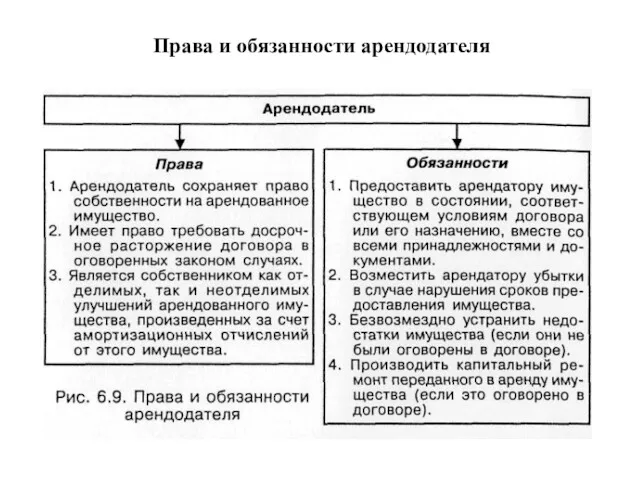

- 27. Права и обязанности арендодателя

- 28. Права и обязанности арендатора

- 29. Арендная плата — плата за пользование имуществом, вносимая арендатором на условиях и в сроки, определенные в

- 30. Лизинг Лизинг — разновидность аренды. Закон Российской Федерации «О лизинге» трактует как вид инвестиционной деятельности по

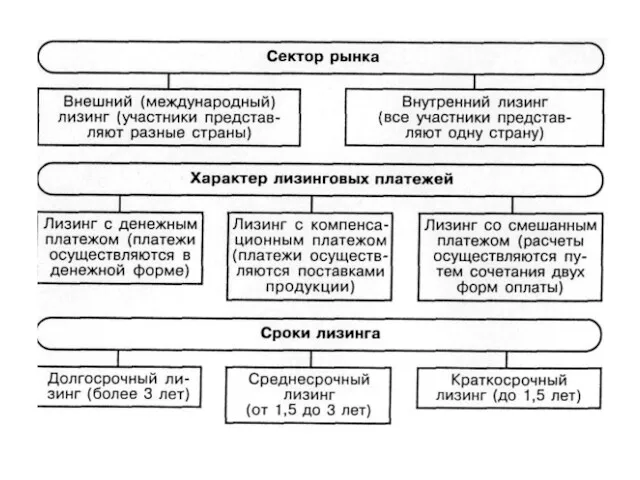

- 31. Различают множество разновидностей лизинга (рис. 1.2.8).

- 33. Схема лизинговой сделки

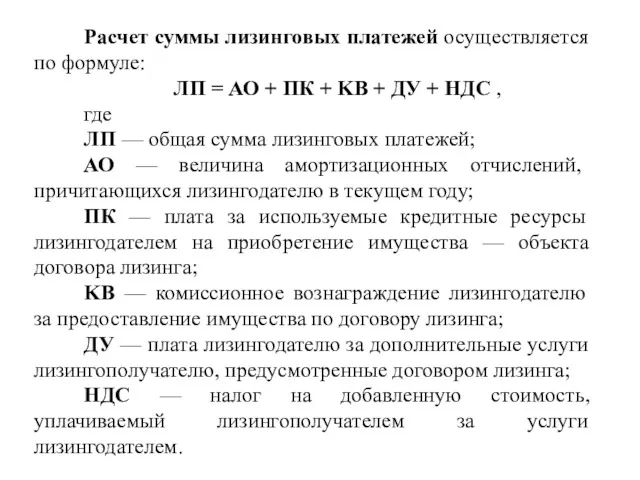

- 34. Расчет суммы лизинговых платежей осуществляется по формуле: ЛП = АО + ПК + KB + ДУ

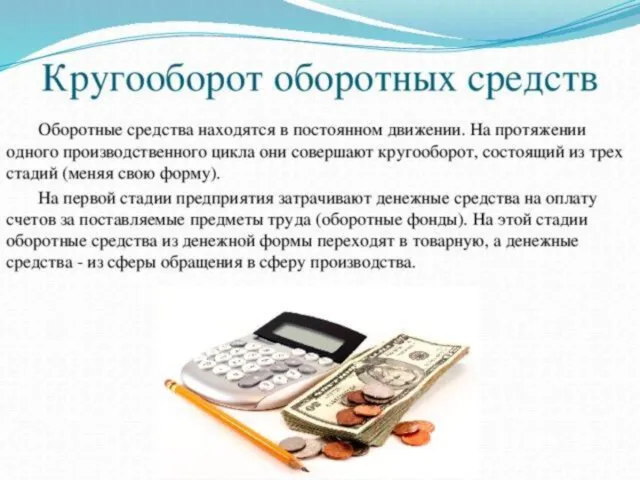

- 35. 1.2.5 Оборотные средства Оборотные средства — это совокупность денежных средств, авансированных для создания и использования оборотных

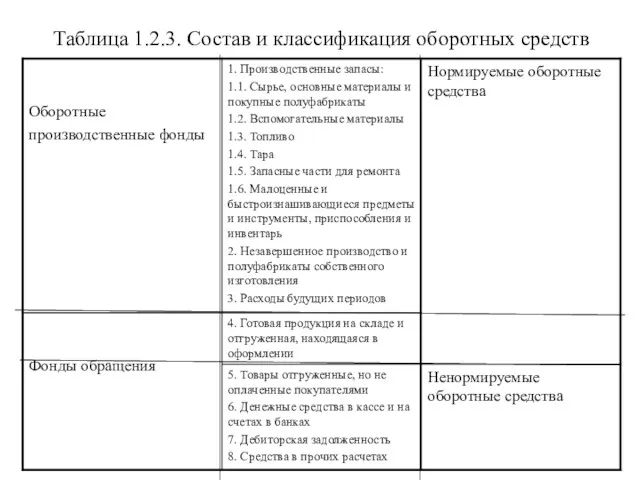

- 38. Таблица 1.2.3. Состав и классификация оборотных средств

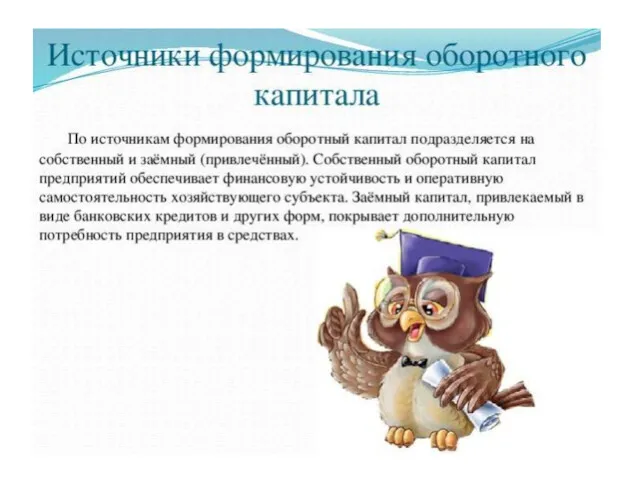

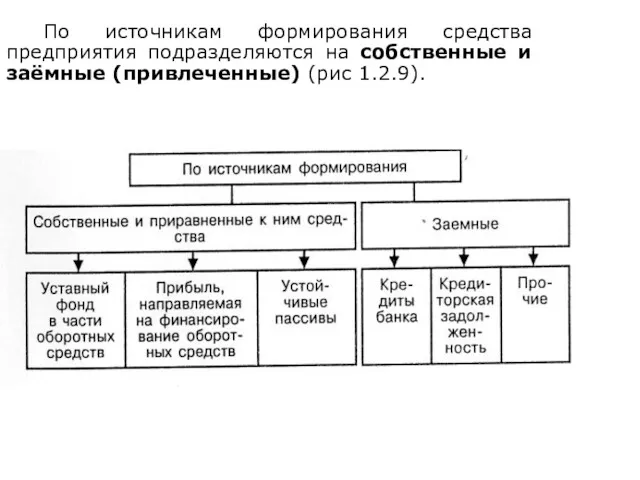

- 39. По источникам формирования средства предприятия подразделяются на собственные и заёмные (привлеченные) (рис 1.2.9).

- 43. 1.2.6 Определение потребности в оборотных средствах Норматив оборотных средств — это минимальная сумма денежных средств, постоянно

- 44. Смета затрат предприятия на производство (без внутризаводского оборота) тыс. руб. Сырье и основные материалы за вычетом

- 45. Формула расчета норматива по статье «Сырье, основные материалы и покупные полуфабрикаты» Нс = Р Д ,

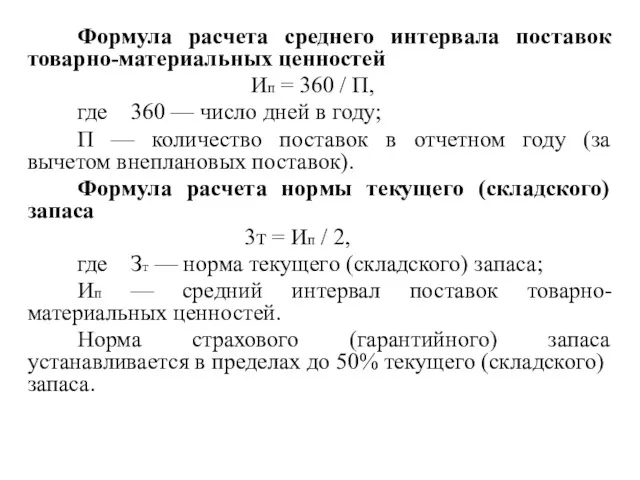

- 46. Формула расчета среднего интервала поставок товарно-материальных ценностей Ип = 360 / П, где 360 — число

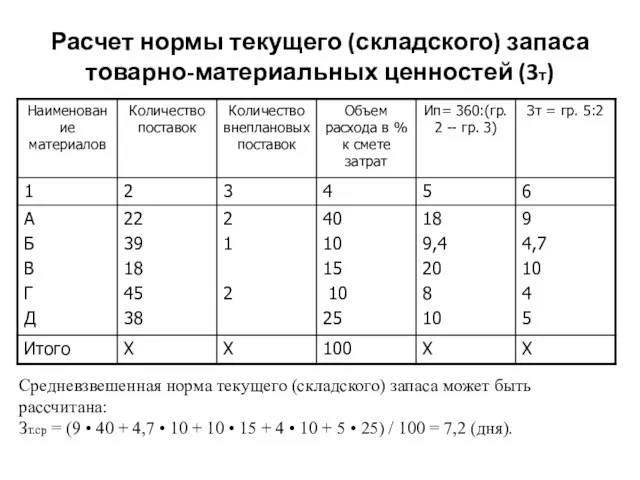

- 47. Расчет нормы текущего (складского) запаса товарно-материальных ценностей (3т) Средневзвешенная норма текущего (складского) запаса может быть рассчитана:

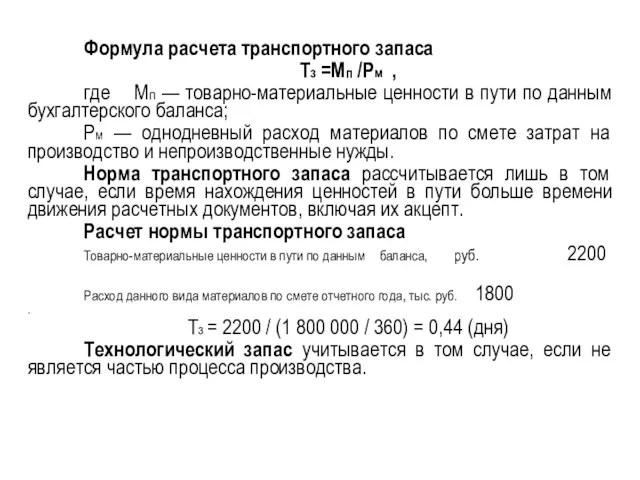

- 48. Формула расчета транспортного запаса Тз =Мп /Рм , где Мп — товарно-материальные ценности в пути по

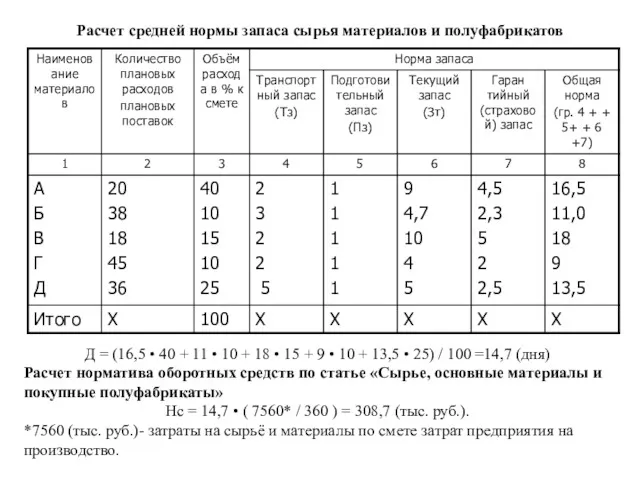

- 49. Расчет средней нормы запаса сырья материалов и полуфабрикатов Д = (16,5 • 40 + 11 •

- 50. Расчет нормы запаса (в днях) на вспомогательные материалы

- 51. Формула расчета норматива на вспомогательные материалы Нвсм = Р Д, где Нвсм — норматив собственных оборотных

- 52. Расчет средней нормы запаса и норматива оборотных средств на тару Прямой метод 1. Средняя норма запаса

- 53. Укрупненный метод расчета норматива оборотных средств на тару (на 1000 руб. товарной продукции) Нт = (От

- 55. Расчет норматива оборотных средств по статье «Запасные части для ремонта» Расчет потребности в оборотных средствах на

- 56. Расчет общего норматива оборотных средств по статье «Запасные части для ремонта»

- 57. Расчет нормы и норматива оборотных средств на малоценные и быстроизнашивающиеся предметы общего назначения

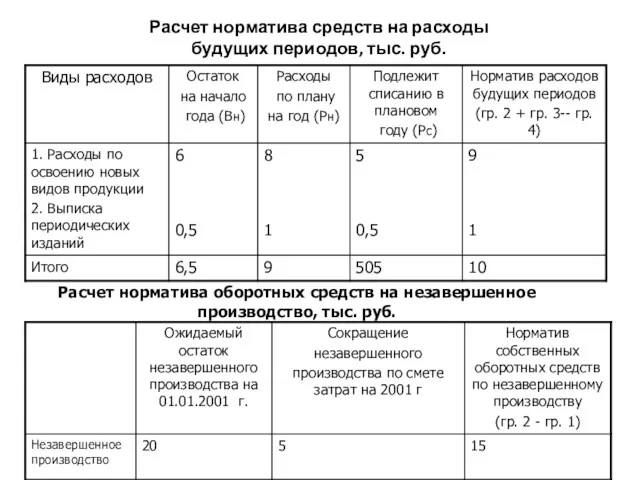

- 58. Расчет норматива средств на расходы будущих периодов, тыс. руб. Расчет норматива оборотных средств на незавершенное производство,

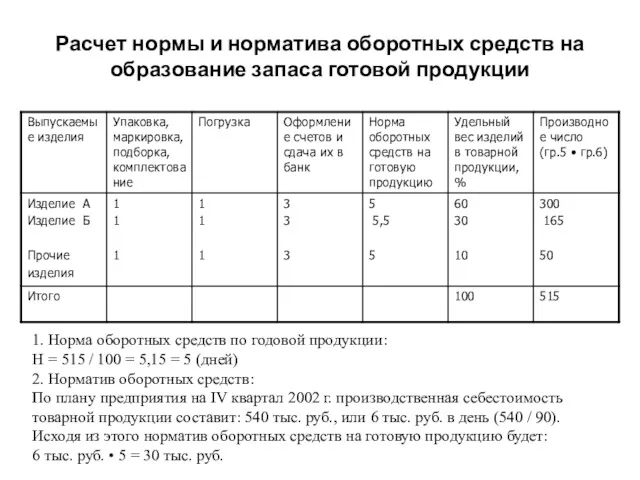

- 59. Расчет нормы и норматива оборотных средств на образование запаса готовой продукции 1. Норма оборотных средств по

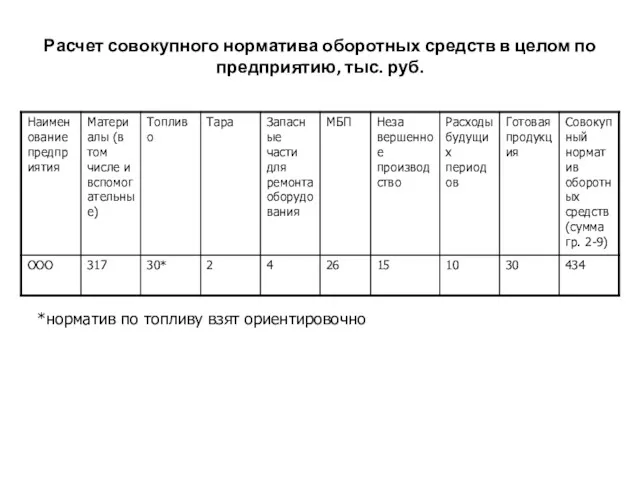

- 60. Расчет совокупного норматива оборотных средств в целом по предприятию, тыс. руб. *норматив по топливу взят ориентировочно

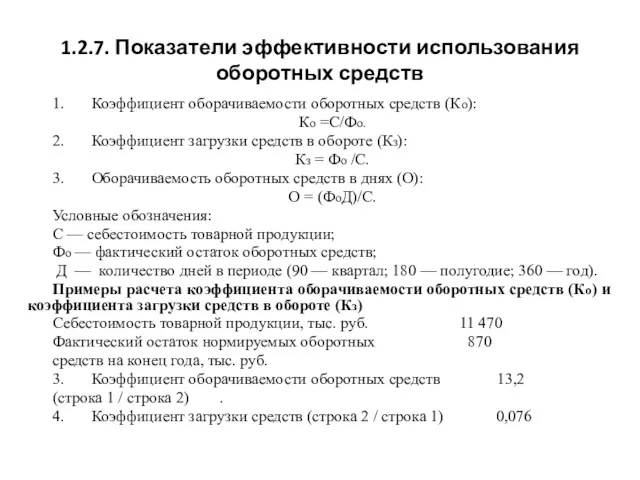

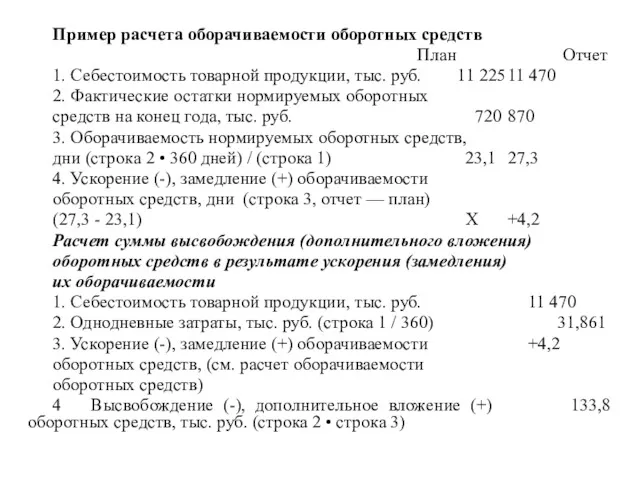

- 61. 1.2.7. Показатели эффективности использования оборотных средств 1. Коэффициент оборачиваемости оборотных средств (Ко): Ко =С/Фо. 2. Коэффициент

- 62. Пример расчета оборачиваемости оборотных средств План Отчет 1. Себестоимость товарной продукции, тыс. руб. 11 225 11

- 67. Скачать презентацию

Капитал организации

- накопленный путем сбережения запас экономических благ в форме денежных

Капитал организации

- накопленный путем сбережения запас экономических благ в форме денежных

Пример расчета потребности в начальном капитале

Ниже пример расчета потребности в

Пример расчета потребности в начальном капитале

Ниже пример расчета потребности в

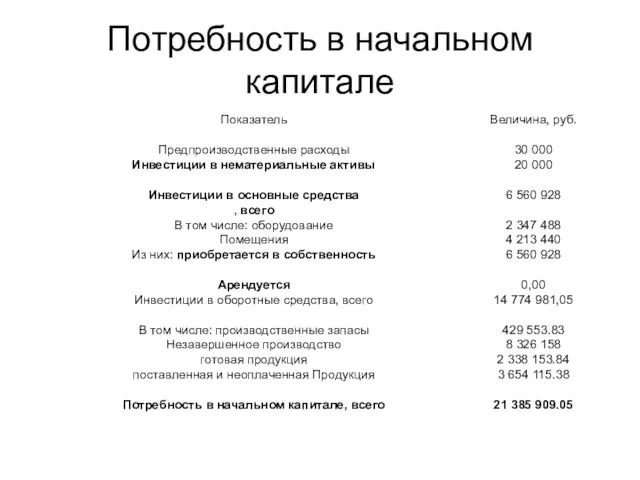

Потребность в начальном капитале

Потребность в начальном капитале

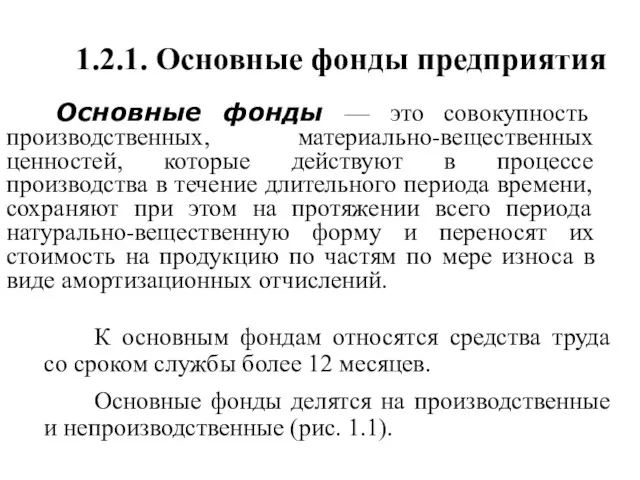

1.2.1. Основные фонды предприятия

Основные фонды — это совокупность производственных, материально-вещественных ценностей,

1.2.1. Основные фонды предприятия

Основные фонды — это совокупность производственных, материально-вещественных ценностей,

Рис.1.2.1 Виды основных фондов

Производственные основные фонды

Промышленно-производственные

основные фонды

Непроизводственные

основные фонды

Здания

Сооружения

Передаточные устройства

Машины

Рис.1.2.1 Виды основных фондов

Производственные основные фонды

Промышленно-производственные

основные фонды

Непроизводственные

основные фонды

Здания

Сооружения

Передаточные устройства

Машины

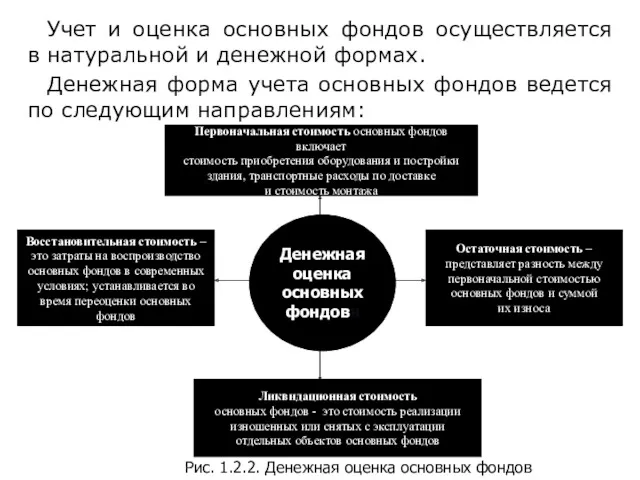

Учет и оценка основных фондов осуществляется в натуральной и денежной формах.

Денежная

Учет и оценка основных фондов осуществляется в натуральной и денежной формах.

Денежная

Основные фонды действуют в процессе производства в течение длительного времени, сохраняя

Основные фонды действуют в процессе производства в течение длительного времени, сохраняя

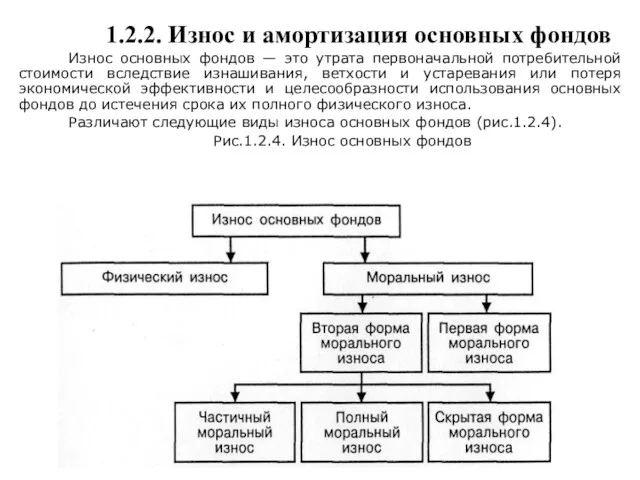

1.2.2. Износ и амортизация основных фондов

Износ основных фондов — это

1.2.2. Износ и амортизация основных фондов

Износ основных фондов — это

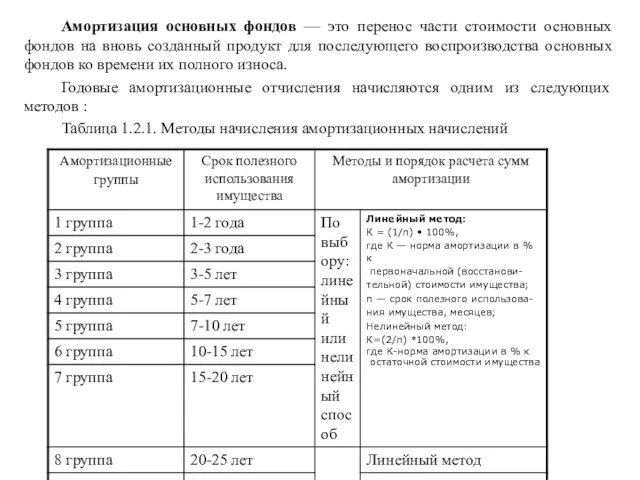

Амортизация основных фондов — это перенос части стоимости основных фондов на

Амортизация основных фондов — это перенос части стоимости основных фондов на

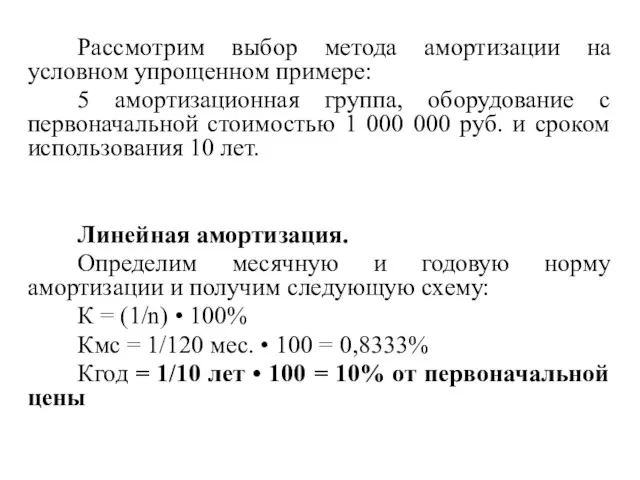

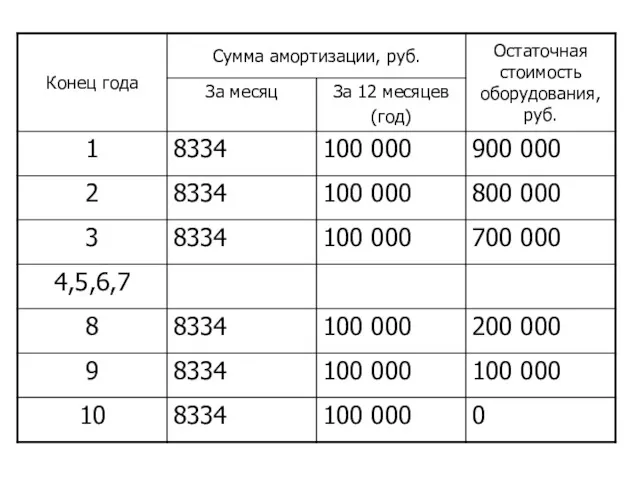

Рассмотрим выбор метода амортизации на условном упрощенном примере:

5 амортизационная группа,

Рассмотрим выбор метода амортизации на условном упрощенном примере:

5 амортизационная группа,

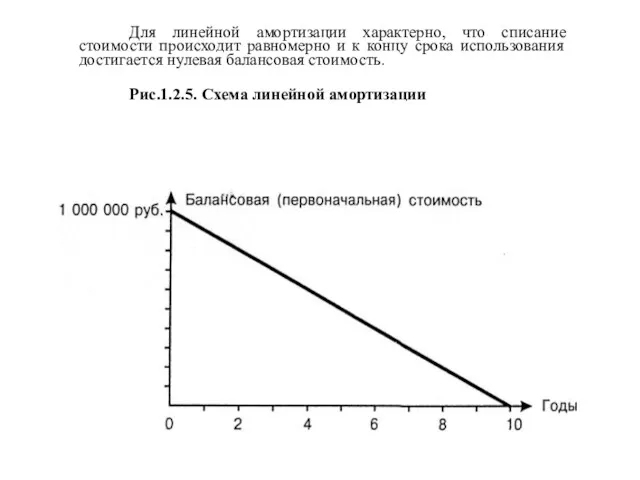

Для линейной амортизации характерно, что списание стоимости происходит равномерно и к

Для линейной амортизации характерно, что списание стоимости происходит равномерно и к

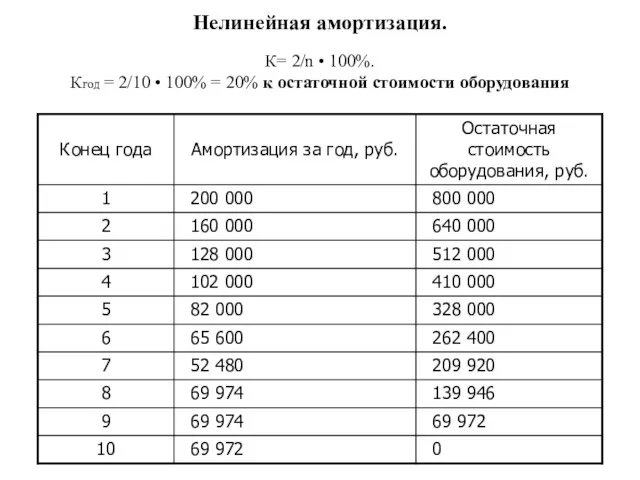

Нелинейная амортизация.

К= 2/n • 100%.

Кгод = 2/10 • 100% = 20%

Нелинейная амортизация.

К= 2/n • 100%.

Кгод = 2/10 • 100% = 20%

1.2.3. Показатели эффективности использования основных фондов

Основные показатели эффективности использования основных фондов

1.2.3. Показатели эффективности использования основных фондов

Основные показатели эффективности использования основных фондов

Рис.1.2.6 Нелинейный метод амортизации.

При нелинейном методе амортизации отчисления постепенно

Рис.1.2.6 Нелинейный метод амортизации.

При нелинейном методе амортизации отчисления постепенно

Первая группа показателей включает коэффициенты экстенсивного использования оборудования, сменности работы оборудования

Первая группа показателей включает коэффициенты экстенсивного использования оборудования, сменности работы оборудования

Коэффициент сменности работы оборудования (Ксм) рассчитывается как отношение общего числа отработанных

Коэффициент сменности работы оборудования (Ксм) рассчитывается как отношение общего числа отработанных

Ко второй группе показателей относится коэффициент интенсивного использования оборудования (Кинт), который

Ко второй группе показателей относится коэффициент интенсивного использования оборудования (Кинт), который

К третьей группе показателей относится коэффициент интегрального использования оборудования (Кинтегр).

Он

К третьей группе показателей относится коэффициент интегрального использования оборудования (Кинтегр).

Он

Четвертую группу составляют показатели фондоотдачи, фондоемкости, фондовооруженности труда, рентабельности основных производственных

Четвертую группу составляют показатели фондоотдачи, фондоемкости, фондовооруженности труда, рентабельности основных производственных

Фондоемкость (Фемк) — величина, обратная фондоотдаче; показывает долю стоимости основных фондов,

Фондоемкость (Фемк) — величина, обратная фондоотдаче; показывает долю стоимости основных фондов,

Рентабельность основных производственных фондов (Р) характеризует величину прибыли, приходящуюся на 1

Рентабельность основных производственных фондов (Р) характеризует величину прибыли, приходящуюся на 1

Зависимость между показателями фондоотдачи и фондовооруженности труда определяется, в свою очередь,

Зависимость между показателями фондоотдачи и фондовооруженности труда определяется, в свою очередь,

1.2.4. Аренда и лизинг имущества

Аренда — это имущественный наем, основанный на

1.2.4. Аренда и лизинг имущества

Аренда — это имущественный наем, основанный на

Права и обязанности арендодателя

Права и обязанности арендодателя

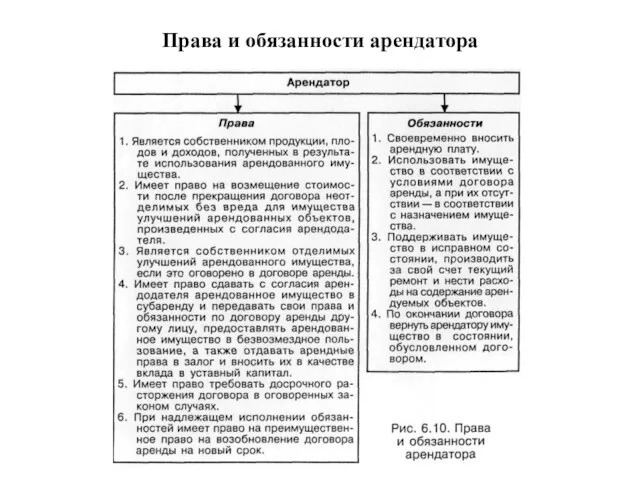

Права и обязанности арендатора

Права и обязанности арендатора

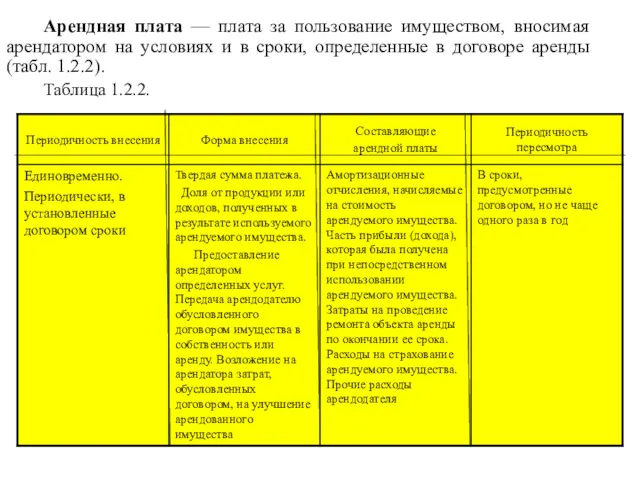

Арендная плата — плата за пользование имуществом, вносимая арендатором на условиях

Арендная плата — плата за пользование имуществом, вносимая арендатором на условиях

Лизинг

Лизинг — разновидность аренды.

Закон Российской Федерации «О лизинге» трактует как

Лизинг

Лизинг — разновидность аренды.

Закон Российской Федерации «О лизинге» трактует как

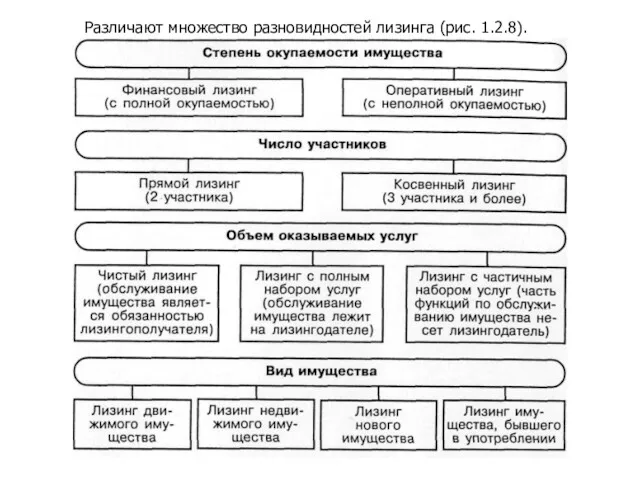

Различают множество разновидностей лизинга (рис. 1.2.8).

Различают множество разновидностей лизинга (рис. 1.2.8).

Схема лизинговой сделки

Схема лизинговой сделки

Расчет суммы лизинговых платежей осуществляется по формуле:

ЛП = АО + ПК

Расчет суммы лизинговых платежей осуществляется по формуле:

ЛП = АО + ПК

1.2.5 Оборотные средства

Оборотные средства — это совокупность денежных средств, авансированных для

1.2.5 Оборотные средства

Оборотные средства — это совокупность денежных средств, авансированных для

Таблица 1.2.3. Состав и классификация оборотных средств

Таблица 1.2.3. Состав и классификация оборотных средств

По источникам формирования средства предприятия подразделяются на собственные и заёмные (привлеченные)

По источникам формирования средства предприятия подразделяются на собственные и заёмные (привлеченные)

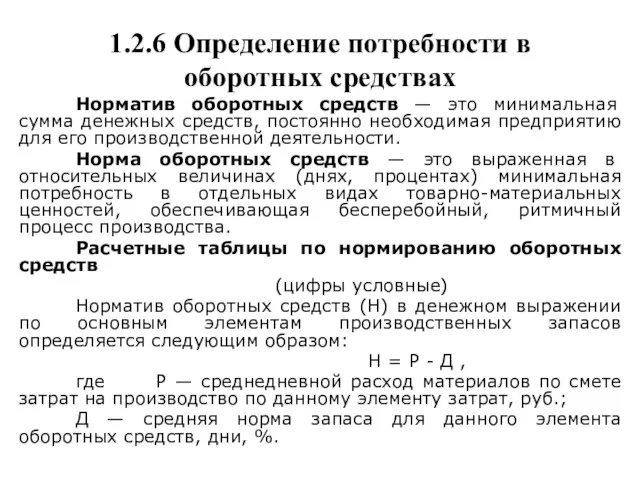

1.2.6 Определение потребности в оборотных средствах

Норматив оборотных средств — это минимальная

1.2.6 Определение потребности в оборотных средствах

Норматив оборотных средств — это минимальная

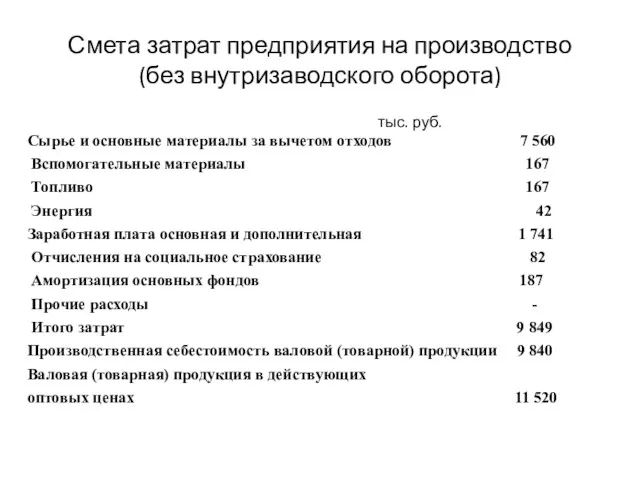

Смета затрат предприятия на производство (без внутризаводского оборота)

тыс. руб.

Сырье

Смета затрат предприятия на производство (без внутризаводского оборота)

тыс. руб.

Сырье

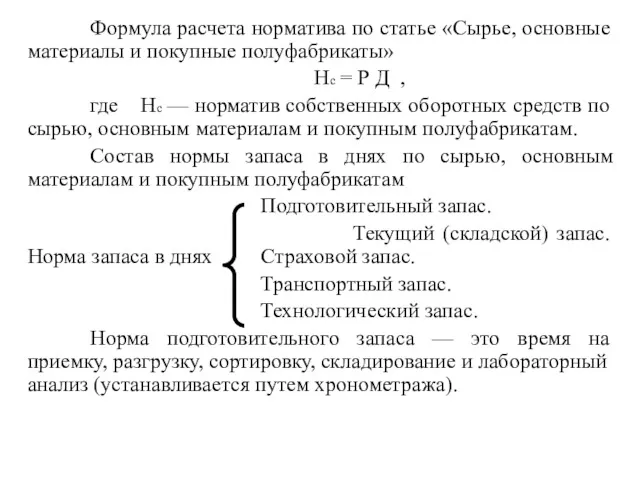

Формула расчета норматива по статье «Сырье, основные материалы и покупные полуфабрикаты»

Формула расчета норматива по статье «Сырье, основные материалы и покупные полуфабрикаты»

Формула расчета среднего интервала поставок товарно-материальных ценностей

Ип = 360 /

Формула расчета среднего интервала поставок товарно-материальных ценностей

Ип = 360 /

Расчет нормы текущего (складского) запаса товарно-материальных ценностей (3т)

Средневзвешенная норма текущего (складского)

Расчет нормы текущего (складского) запаса товарно-материальных ценностей (3т)

Средневзвешенная норма текущего (складского)

Формула расчета транспортного запаса

Тз =Мп /Рм ,

где Мп — товарно-материальные ценности

Формула расчета транспортного запаса

Тз =Мп /Рм ,

где Мп — товарно-материальные ценности

Расчет средней нормы запаса сырья материалов и полуфабрикатов

Д = (16,5 •

Расчет средней нормы запаса сырья материалов и полуфабрикатов

Д = (16,5 •

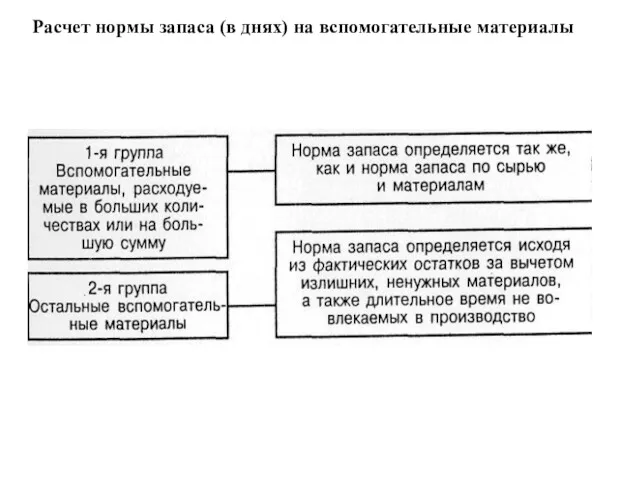

Расчет нормы запаса (в днях) на вспомогательные материалы

Расчет нормы запаса (в днях) на вспомогательные материалы

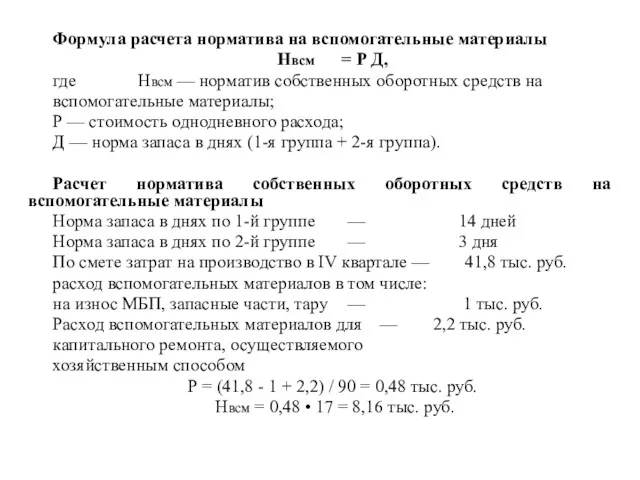

Формула расчета норматива на вспомогательные материалы

Нвсм = Р Д,

где Нвсм —

Формула расчета норматива на вспомогательные материалы

Нвсм = Р Д,

где Нвсм —

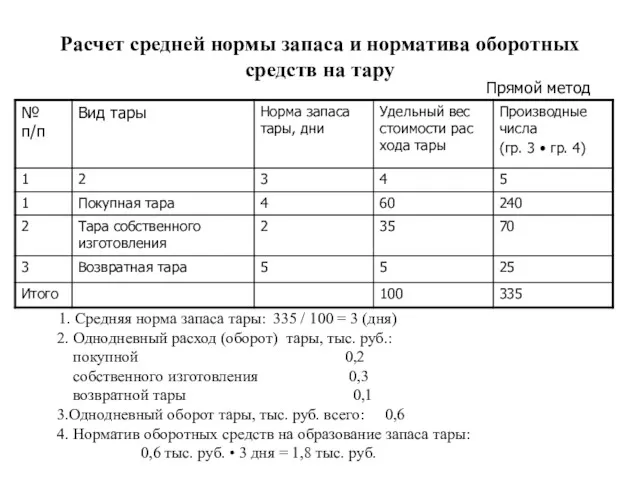

Расчет средней нормы запаса и норматива оборотных средств на тару

Прямой метод

Расчет средней нормы запаса и норматива оборотных средств на тару

Прямой метод

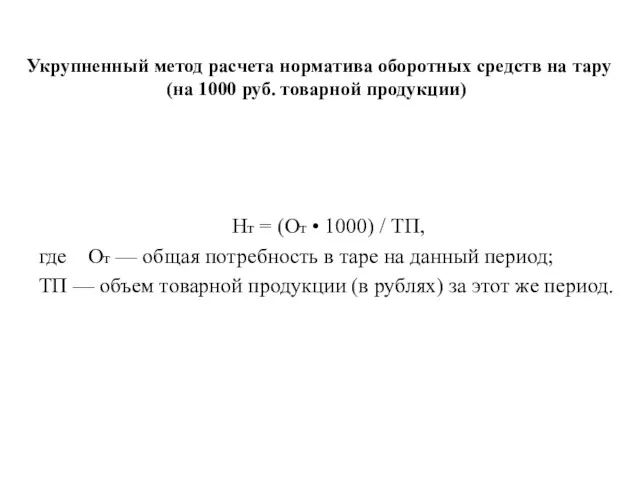

Укрупненный метод расчета норматива оборотных средств на тару (на 1000 руб.

Укрупненный метод расчета норматива оборотных средств на тару (на 1000 руб.

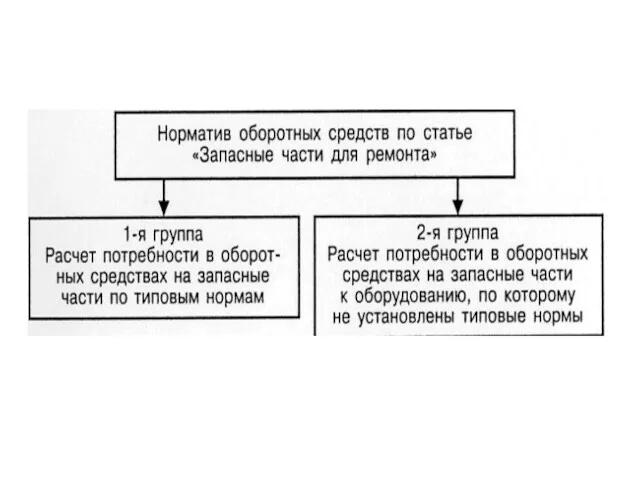

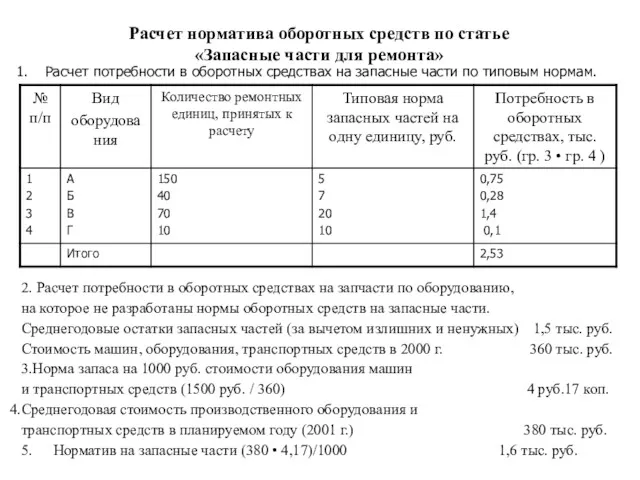

Расчет норматива оборотных средств по статье

«Запасные части для ремонта»

Расчет потребности

Расчет норматива оборотных средств по статье

«Запасные части для ремонта»

Расчет потребности

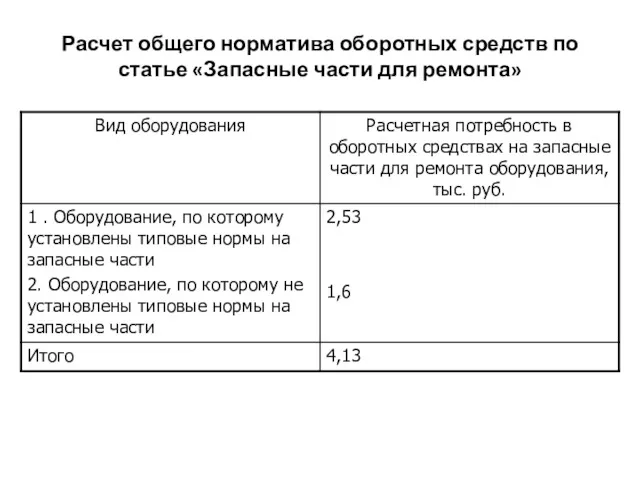

Расчет общего норматива оборотных средств по статье «Запасные части для ремонта»

Расчет общего норматива оборотных средств по статье «Запасные части для ремонта»

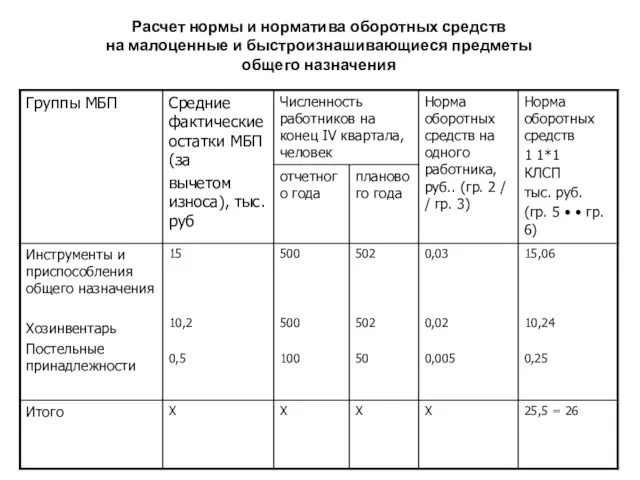

Расчет нормы и норматива оборотных средств

на малоценные и быстроизнашивающиеся предметы

общего назначения

Расчет нормы и норматива оборотных средств

на малоценные и быстроизнашивающиеся предметы

общего назначения

Расчет норматива средств на расходы

будущих периодов, тыс. руб.

Расчет норматива оборотных

Расчет норматива средств на расходы

будущих периодов, тыс. руб.

Расчет норматива оборотных

Расчет нормы и норматива оборотных средств на образование запаса готовой продукции

1.

Расчет нормы и норматива оборотных средств на образование запаса готовой продукции

1.

Расчет совокупного норматива оборотных средств в целом по предприятию, тыс. руб.

*норматив

Расчет совокупного норматива оборотных средств в целом по предприятию, тыс. руб.

*норматив

1.2.7. Показатели эффективности использования оборотных средств

1. Коэффициент оборачиваемости оборотных средств (Ко):

Ко

1.2.7. Показатели эффективности использования оборотных средств

1. Коэффициент оборачиваемости оборотных средств (Ко):

Ко

Пример расчета оборачиваемости оборотных средств

План Отчет

1. Себестоимость товарной продукции, тыс.

Пример расчета оборачиваемости оборотных средств

План Отчет

1. Себестоимость товарной продукции, тыс.

Загальна характеристика господарства та промисловості

Загальна характеристика господарства та промисловості Общее экономическое равновесие и экономика благосостояния

Общее экономическое равновесие и экономика благосостояния Спрос. Предложение. Цена

Спрос. Предложение. Цена Кругооборот и оборот капитала. Основной и оборотный капитал

Кругооборот и оборот капитала. Основной и оборотный капитал Трудовые ресурсы, их воспроизводство, показатели (экономика труда, лекция 3)

Трудовые ресурсы, их воспроизводство, показатели (экономика труда, лекция 3) Разработка стратегии развития торгового предприятия и её экономическая оценка

Разработка стратегии развития торгового предприятия и её экономическая оценка Экономическое состояние России

Экономическое состояние России Региональная экономика и управление. Целевые программы

Региональная экономика и управление. Целевые программы Ұлы дала еліндегі жаңа тарихи сананы және дүниетанымды қалыптастыру саясаты

Ұлы дала еліндегі жаңа тарихи сананы және дүниетанымды қалыптастыру саясаты разработка урока обществознания по теме Предпринимательская деятельность 8 класс Диск

разработка урока обществознания по теме Предпринимательская деятельность 8 класс Диск Ғылыми-техникалық революция және дүниежүзілік шаруашылықтың дамуы

Ғылыми-техникалық революция және дүниежүзілік шаруашылықтың дамуы Труд как основа развития общества

Труд как основа развития общества Финансы в экономике

Финансы в экономике Предпринимательство как фактор производства

Предпринимательство как фактор производства ЕГЭ по обществознанию. Решение заданий А10. Экономика. Задание на обращение к социальным реалиям и графической информации

ЕГЭ по обществознанию. Решение заданий А10. Экономика. Задание на обращение к социальным реалиям и графической информации Начальная фаза проекта создания (модернизации) ИС в RUP, формирование и анализ требований

Начальная фаза проекта создания (модернизации) ИС в RUP, формирование и анализ требований Бюджет семьи

Бюджет семьи Состояние и тенденции развития мирового НГХК (нефтегазовый комплекс) в составе ТЭК (топливно-энергетического комплекса)

Состояние и тенденции развития мирового НГХК (нефтегазовый комплекс) в составе ТЭК (топливно-энергетического комплекса) Economic globalisation. Pros and cons

Economic globalisation. Pros and cons Методика экономического анализа, способы обработки информации в экономическом анализе

Методика экономического анализа, способы обработки информации в экономическом анализе Система планирования на предприятии

Система планирования на предприятии Обеспечение устойчивости функционирования объектов экономики

Обеспечение устойчивости функционирования объектов экономики Государственное регулирование экономики

Государственное регулирование экономики Экономический потенциал единой таможенной территории Таможенного союза ЕАЭС. Национальное богатство и экономический потенциал

Экономический потенциал единой таможенной территории Таможенного союза ЕАЭС. Национальное богатство и экономический потенциал Инфляция. Лекция 11

Инфляция. Лекция 11 Экономика и ее роль в жизни современного общества

Экономика и ее роль в жизни современного общества Семейное хозяйство. Игра Угадаем — не угадаем?

Семейное хозяйство. Игра Угадаем — не угадаем? Экономическая мысль периода генезиса капитализма

Экономическая мысль периода генезиса капитализма