- Кейнсианский крест, модель IS. Фискальная политика

Содержание

- 2. Предпосылки теории Кейнса выпуск ниже своего потенциального уровня (Y уровень цен постоянный (P = const); совокупное

- 3. Совокупный спрос и совокупное предложение в кейнсианской модели AD1 Y1 AD2 P Y Y2 AS Рост

- 4. Совокупный спрос и совокупные расходы

- 5. Фактические и планируемые расходы Планируемые расходы - расходы, которые намерены сделать макроэкономические агенты, то есть это

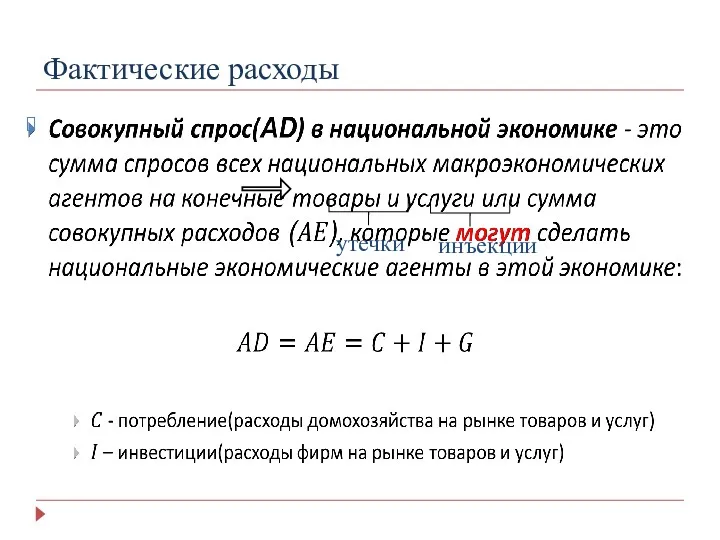

- 6. Фактические расходы утечки инъекции

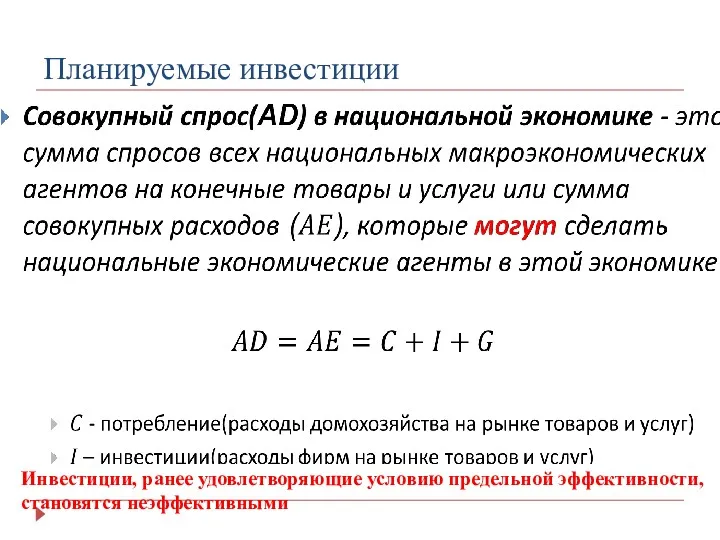

- 7. Планируемые инвестиции Инвестиции, ранее удовлетворяющие условию предельной эффективности, становятся неэффективными

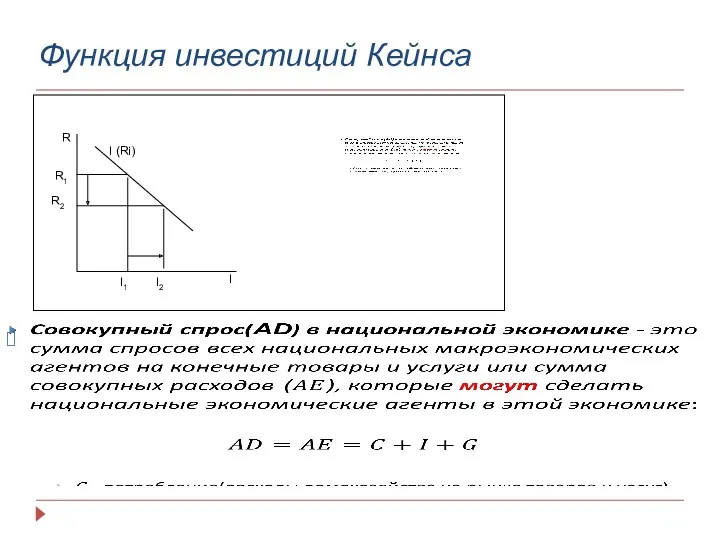

- 8. Функция инвестиций Кейнса

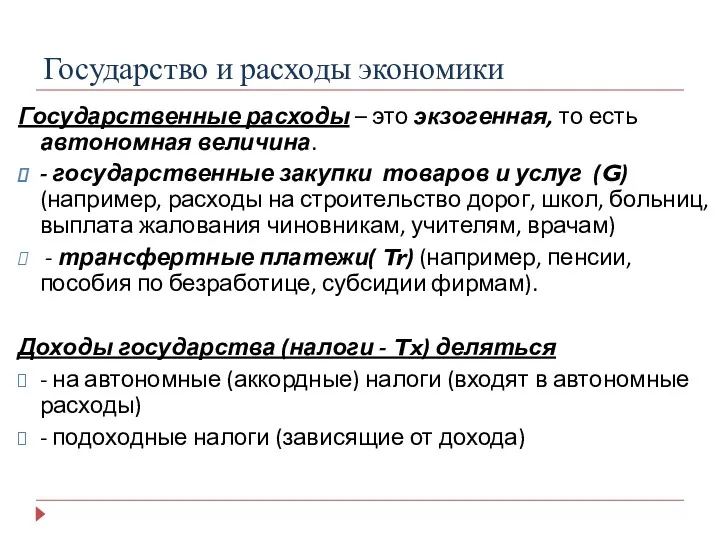

- 9. Государство и расходы экономики Государственные расходы – это экзогенная, то есть автономная величина. - государственные закупки

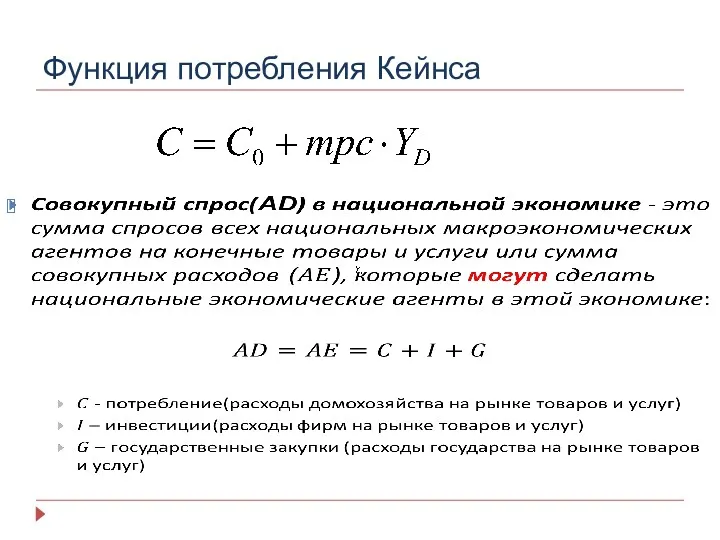

- 10. Функция потребления Кейнса

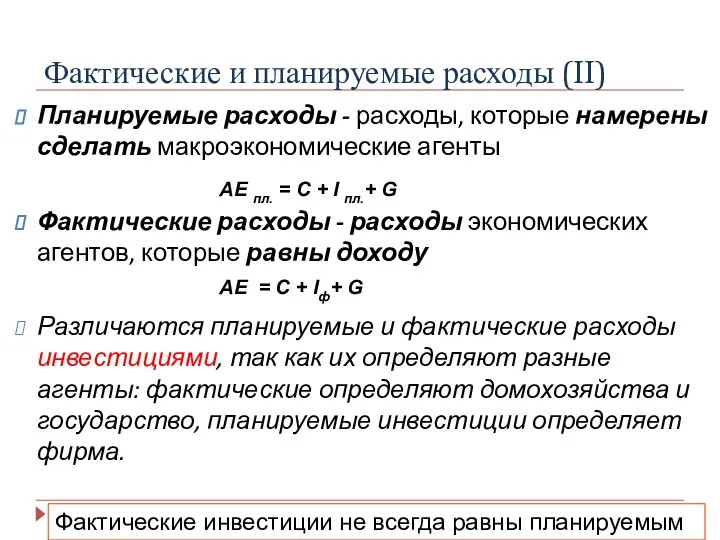

- 11. Фактические и планируемые расходы (II) Планируемые расходы - расходы, которые намерены сделать макроэкономические агенты Фактические расходы

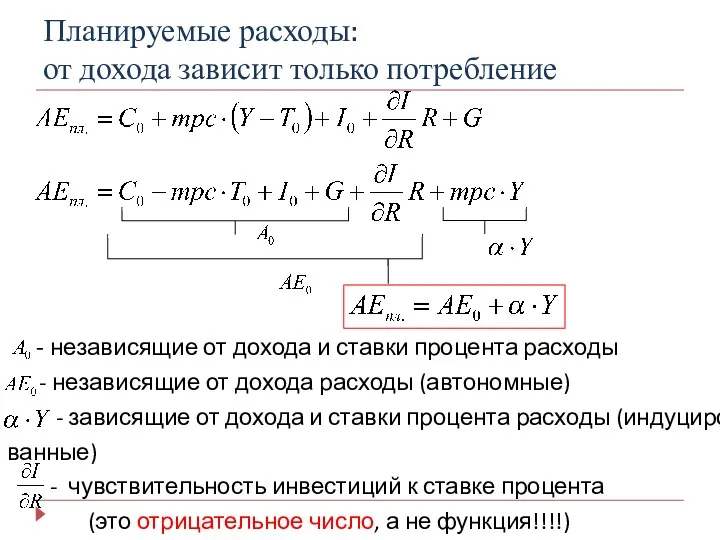

- 12. Планируемые расходы: от дохода зависит только потребление - независящие от дохода и ставки процента расходы -

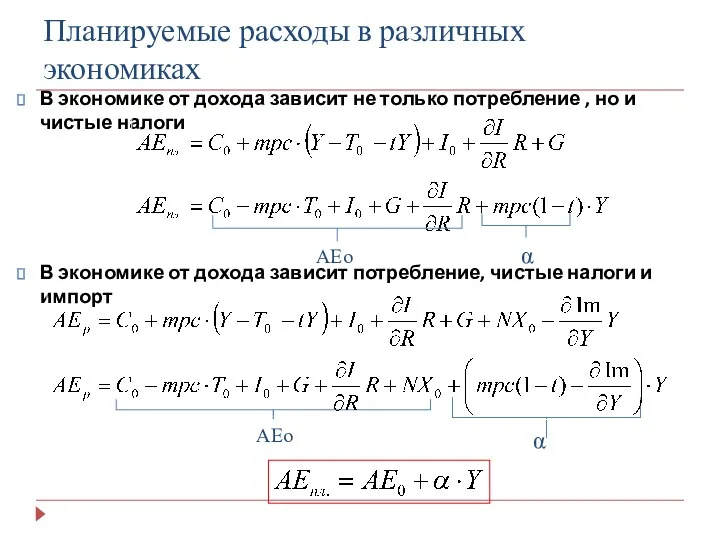

- 13. Планируемые расходы в различных экономиках В экономике от дохода зависит не только потребление , но и

- 14. Кейнсианский крест Фактические расходы – линия, выходящая из начала координат, тангенс угла наклона равен 1. Планируемые

- 15. Iu В равновесии фактические и планируемые расходы равны: Y = AЕпл. (точка A). AEP Iun> 0

- 16. Кейнсианский крест: выводы Равновесие расходов и доходов в «кейнсианском кресте» планируемые расходы равны выпуску (доходу): АЕ

- 17. Функция IS

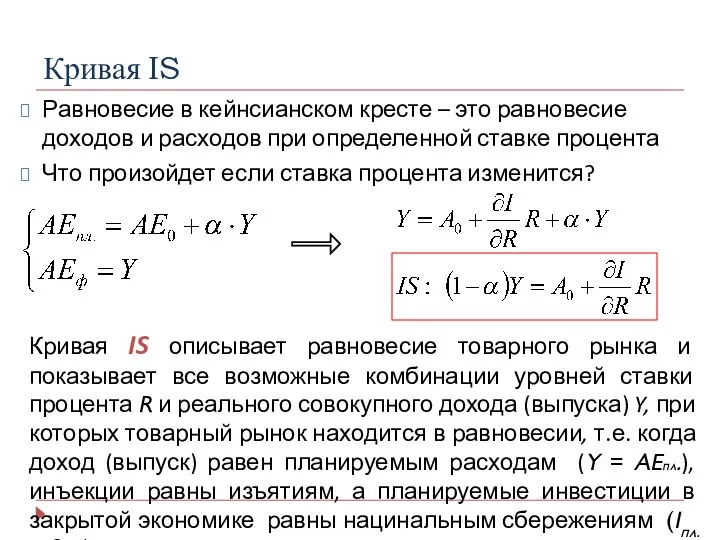

- 18. Кривая IS Равновесие в кейнсианском кресте – это равновесие доходов и расходов при определенной ставке процента

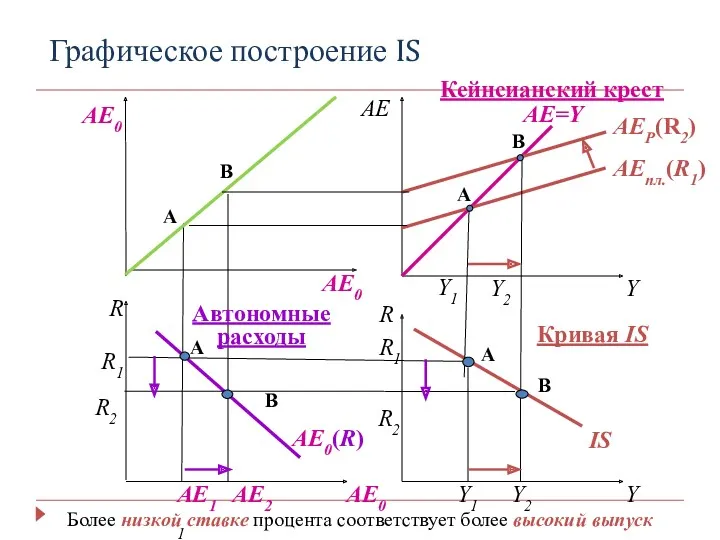

- 19. Графическое построение IS AE Y R Y R AE0 AE=Y AEпл.(R1) AEP(R2) Y1 Y2 A B

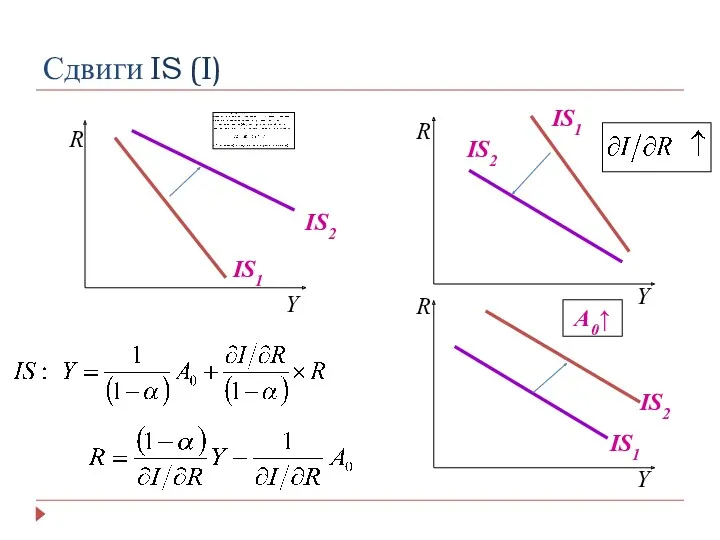

- 20. Сдвиги IS (I) R IS1 IS2 Y IS1 IS2 R R Y Y IS1 IS2 A0↑

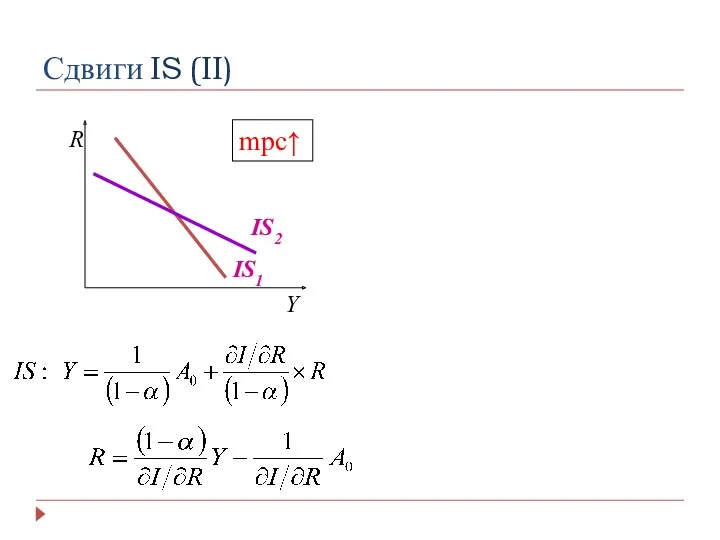

- 21. Сдвиги IS (II) IS1 IS2 Y R mpc↑

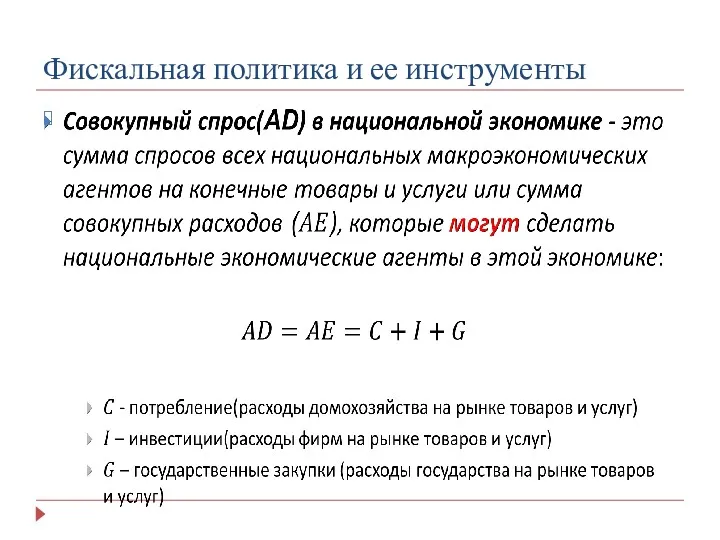

- 22. Фискальная политика и ее инструменты

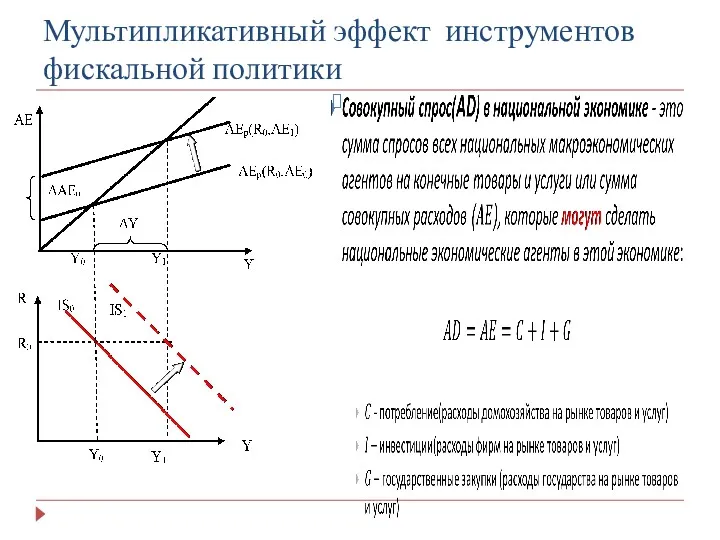

- 23. Мультипликативный эффект инструментов фискальной политики

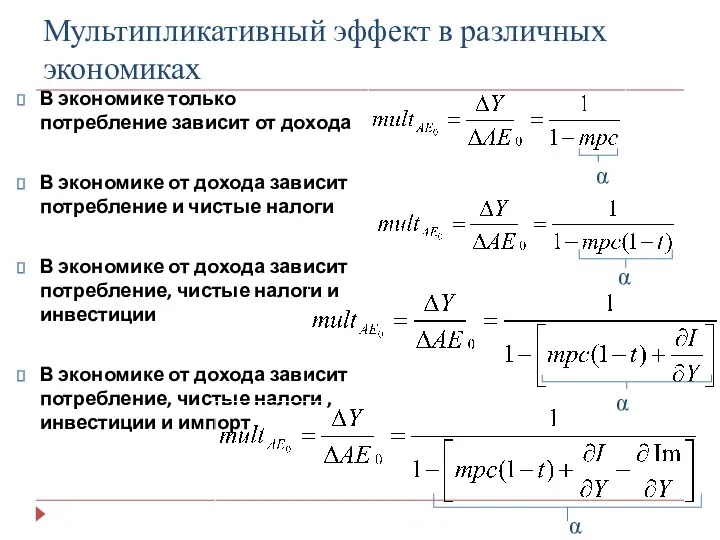

- 24. Мультипликативный эффект в различных экономиках В экономике только потребление зависит от дохода В экономике от дохода

- 25. Влияние инструментов фискальной политики: изменение государственных закупок Воздействие увеличения госзакупок G AE Y R Y ΔG

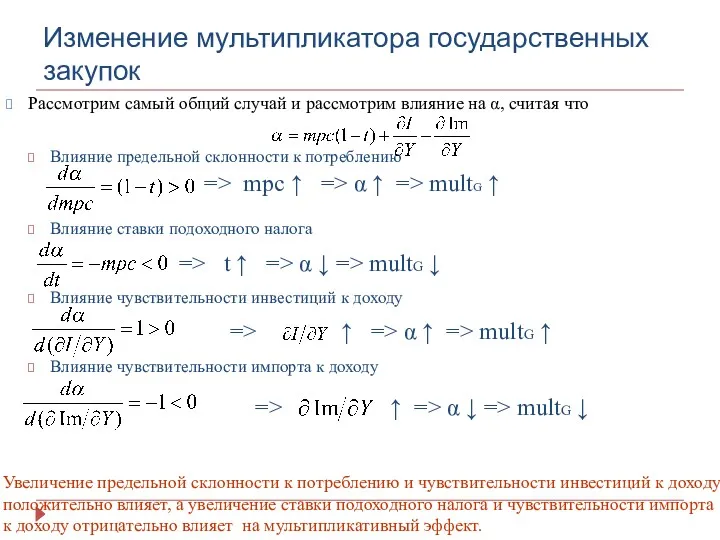

- 26. Изменение мультипликатора государственных закупок Рассмотрим самый общий случай и рассмотрим влияние на α, считая что Влияние

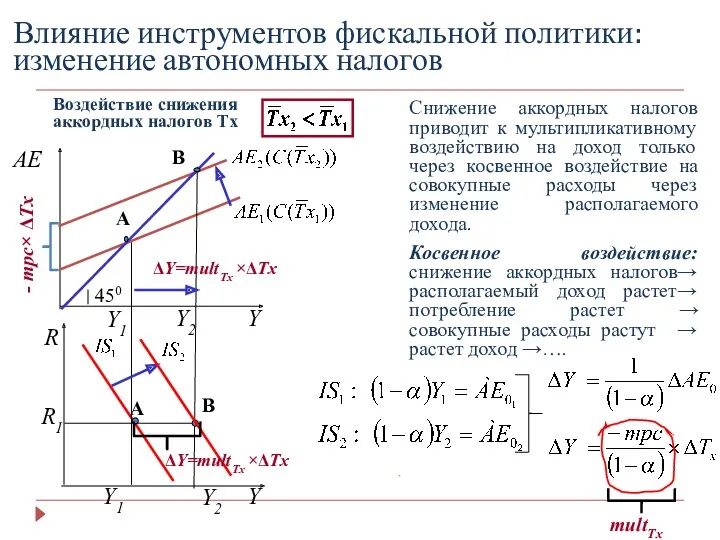

- 27. Влияние инструментов фискальной политики: изменение автономных налогов Воздействие снижения аккордных налогов Tx AE Y R Y

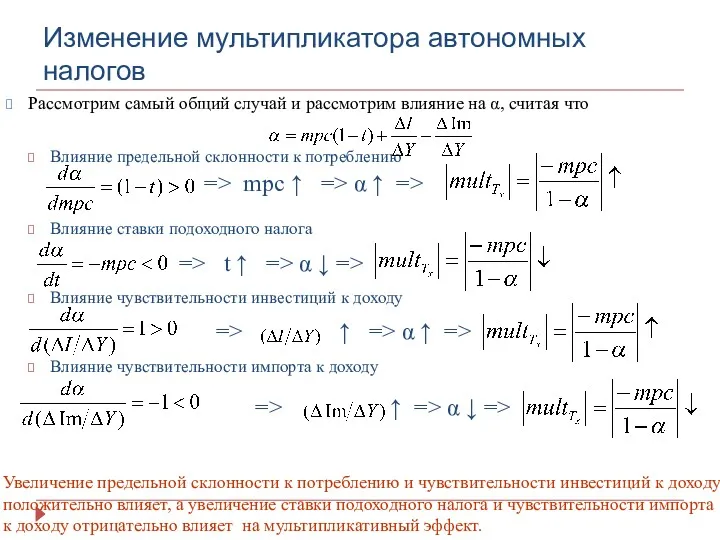

- 28. Изменение мультипликатора автономных налогов Рассмотрим самый общий случай и рассмотрим влияние на α, считая что Влияние

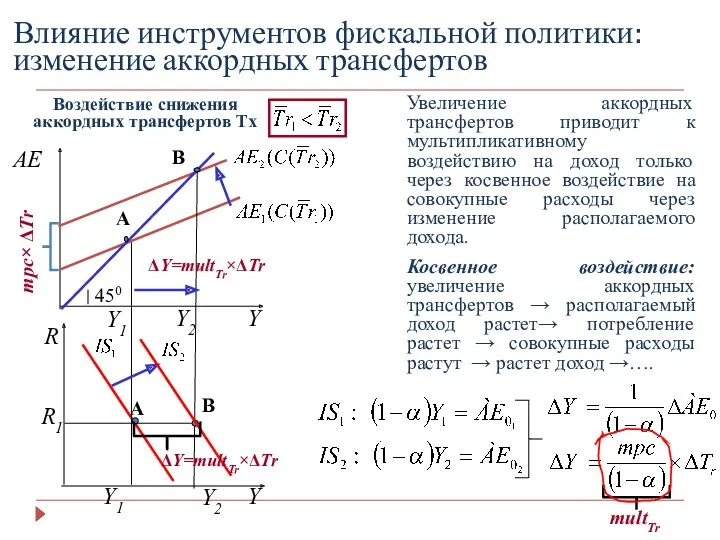

- 29. Влияние инструментов фискальной политики: изменение аккордных трансфертов Воздействие снижения аккордных трансфертов Tx AE Y R Y

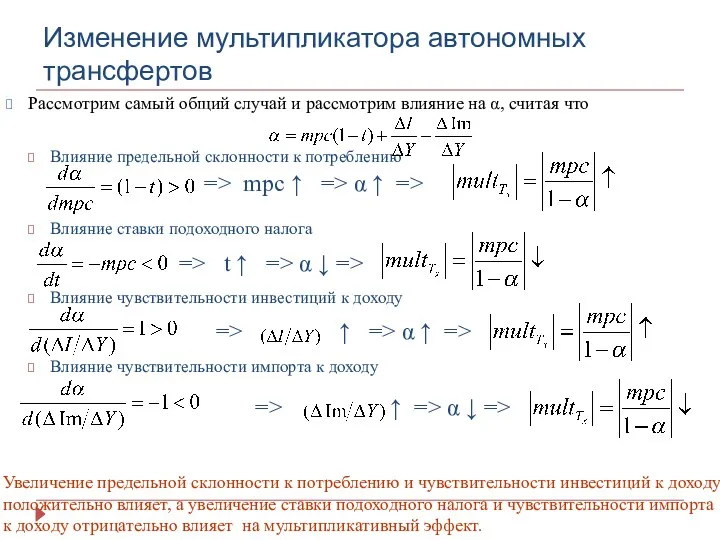

- 30. Изменение мультипликатора автономных трансфертов Рассмотрим самый общий случай и рассмотрим влияние на α, считая что Влияние

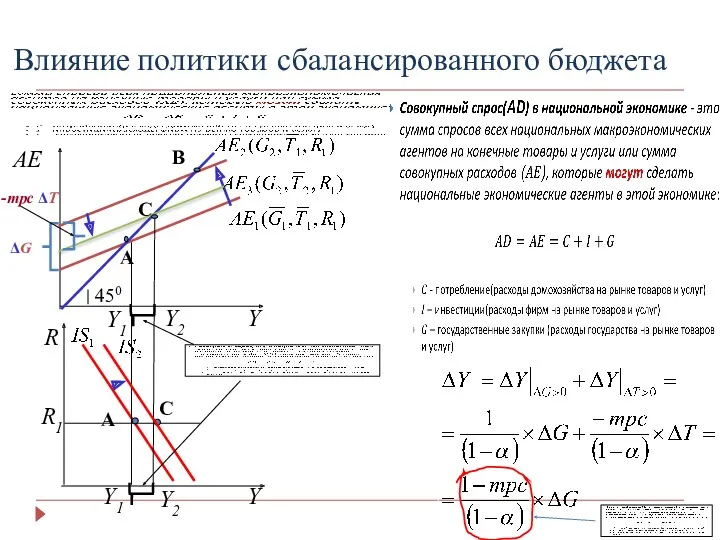

- 31. Влияние политики сбалансированного бюджета AE Y R Y ΔG 450 Y2 Y2 Y1 Y1 A C

- 32. Изменение мультипликатора политики сбалансированного бюджета (I) Рассмотрим самый общий случай и рассмотрим влияние на α, считая

- 33. Влияние инструментов фискальной политики: изменение ставки походного налога Воздействие снижения ставки подоходного налога AE Y R

- 34. Виды фискальной политики По характеру воздействия на доход Стимулирующая – увеличивающая доход Сдерживающая – уменьшающая доход

- 35. Стимулирующая и сдерживающая фискальная политика Стимулирующая: проводится в период спада; применяется с целью стимулирования экономи- ческой

- 36. Дискреционная и автоматическая фискальная политика Автоматическая фискальная политика основана на действии в экономике автоматических (встроенных стабилизаторов)

- 38. Скачать презентацию

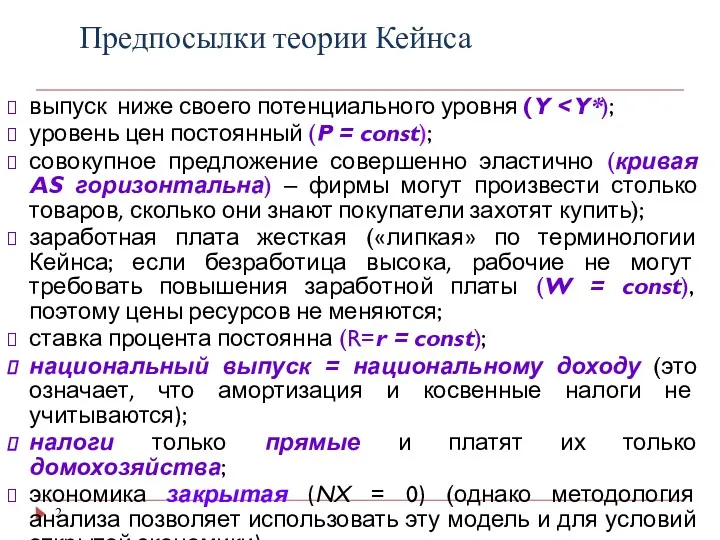

Предпосылки теории Кейнса

выпуск ниже своего потенциального уровня (Y < Y*);

уровень цен

Предпосылки теории Кейнса

выпуск ниже своего потенциального уровня (Y < Y*);

уровень цен

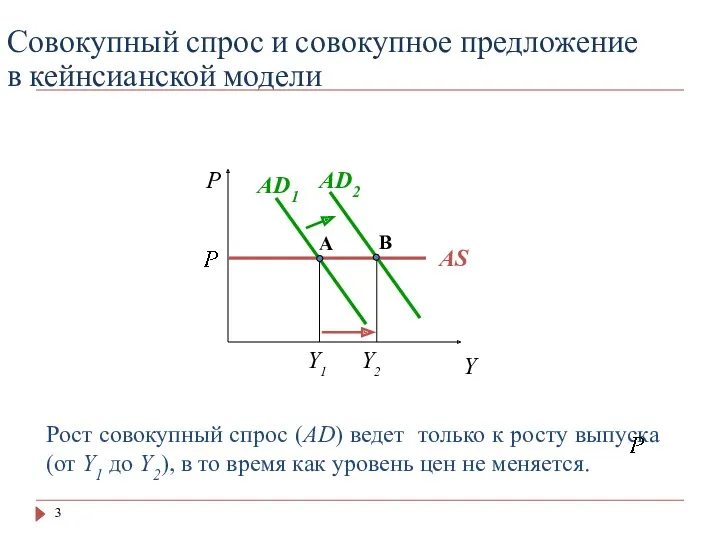

Совокупный спрос и совокупное предложение в кейнсианской модели

AD1

Y1

AD2

P

Y

Y2

AS

Рост совокупный спрос (AD)

Совокупный спрос и совокупное предложение в кейнсианской модели

AD1

Y1

AD2

P

Y

Y2

AS

Рост совокупный спрос (AD)

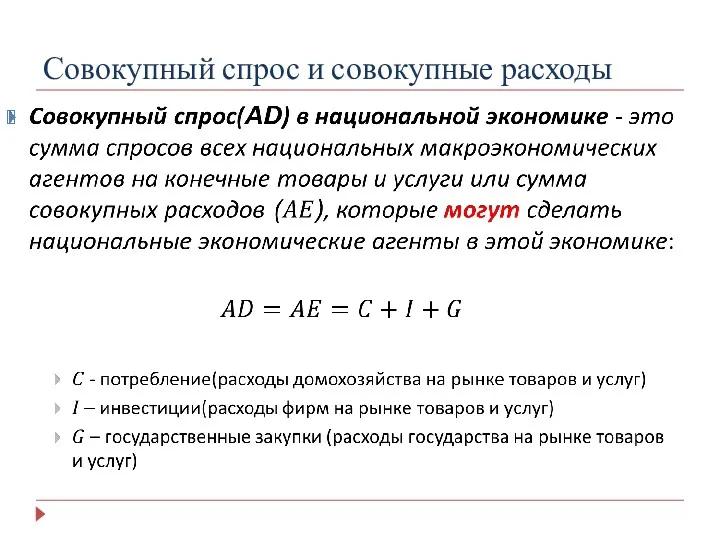

Совокупный спрос и совокупные расходы

Совокупный спрос и совокупные расходы

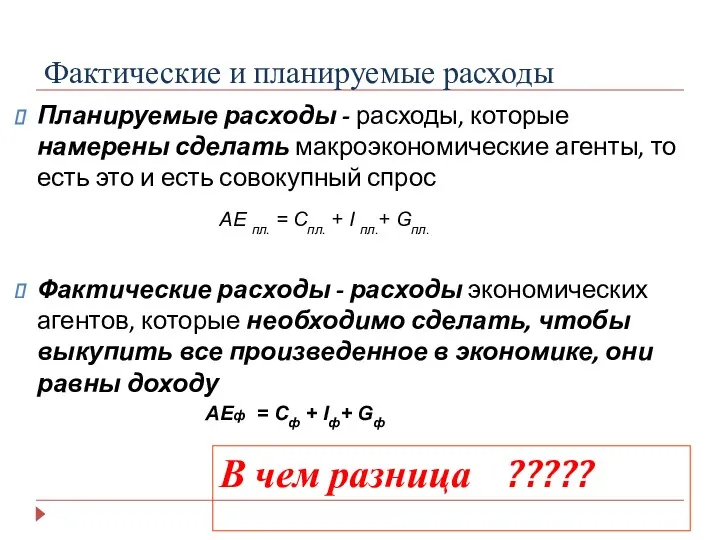

Фактические и планируемые расходы

Планируемые расходы - расходы, которые намерены сделать макроэкономические

Фактические и планируемые расходы

Планируемые расходы - расходы, которые намерены сделать макроэкономические

Фактические расходы

утечки

инъекции

Фактические расходы

утечки

инъекции

Планируемые инвестиции

Инвестиции, ранее удовлетворяющие условию предельной эффективности,

становятся неэффективными

Планируемые инвестиции

Инвестиции, ранее удовлетворяющие условию предельной эффективности,

становятся неэффективными

Функция инвестиций Кейнса

Функция инвестиций Кейнса

Государство и расходы экономики

Государственные расходы – это экзогенная, то есть автономная

Государство и расходы экономики

Государственные расходы – это экзогенная, то есть автономная

Функция потребления Кейнса

Функция потребления Кейнса

Фактические и планируемые расходы (II)

Планируемые расходы - расходы, которые намерены сделать

Фактические и планируемые расходы (II)

Планируемые расходы - расходы, которые намерены сделать

Планируемые расходы:

от дохода зависит только потребление

- независящие от дохода

Планируемые расходы:

от дохода зависит только потребление

- независящие от дохода

Планируемые расходы в различных экономиках

В экономике от дохода зависит не только

Планируемые расходы в различных экономиках

В экономике от дохода зависит не только

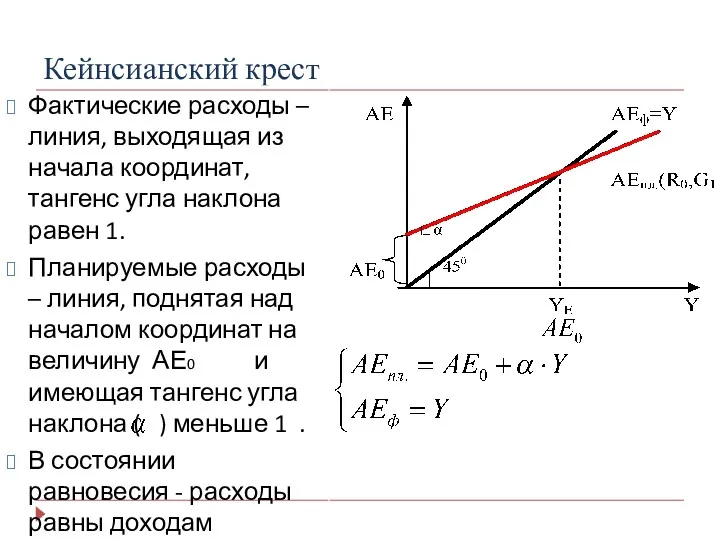

Кейнсианский крест

Фактические расходы – линия, выходящая из начала координат, тангенс угла

Кейнсианский крест

Фактические расходы – линия, выходящая из начала координат, тангенс угла

Iu< 0

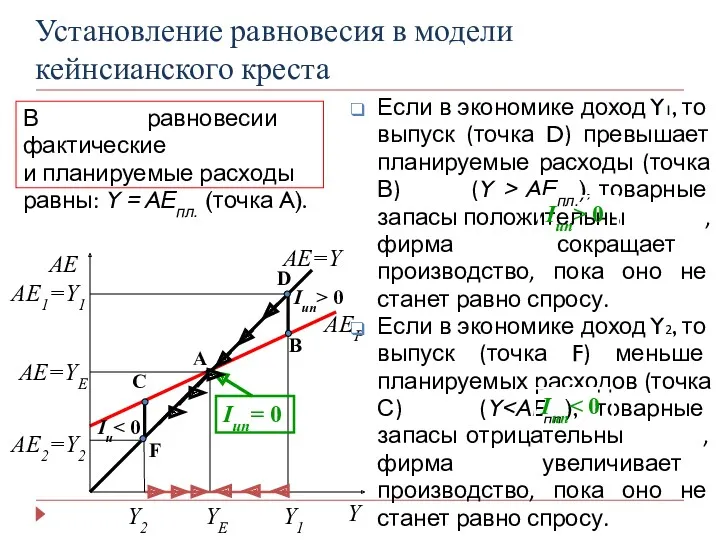

В равновесии фактические

и планируемые расходы

равны: Y = AЕпл.

Iu< 0

В равновесии фактические

и планируемые расходы

равны: Y = AЕпл.

Кейнсианский крест: выводы

Равновесие расходов и доходов в «кейнсианском кресте»

планируемые расходы

Кейнсианский крест: выводы

Равновесие расходов и доходов в «кейнсианском кресте»

планируемые расходы

Функция IS

Функция IS

Кривая IS

Равновесие в кейнсианском кресте – это равновесие доходов и расходов

Кривая IS

Равновесие в кейнсианском кресте – это равновесие доходов и расходов

Графическое построение IS

AE

Y

R

Y

R

AE0

AE=Y

AEпл.(R1)

AEP(R2)

Y1

Y2

A

B

AE0(R)

AE1

1

AE2

R1

R2

IS

R1

R2

Y1

Y2

A

B

A

B

Кейнсианский крест

Кривая IS

Автономные расходы

Более низкой ставке

Графическое построение IS

AE

Y

R

Y

R

AE0

AE=Y

AEпл.(R1)

AEP(R2)

Y1

Y2

A

B

AE0(R)

AE1

1

AE2

R1

R2

IS

R1

R2

Y1

Y2

A

B

A

B

Кейнсианский крест

Кривая IS

Автономные расходы

Более низкой ставке

Сдвиги IS (I)

R

IS1

IS2

Y

IS1

IS2

R

R

Y

Y

IS1

IS2

A0↑

Сдвиги IS (I)

R

IS1

IS2

Y

IS1

IS2

R

R

Y

Y

IS1

IS2

A0↑

Сдвиги IS (II)

IS1

IS2

Y

R

mpc↑

Сдвиги IS (II)

IS1

IS2

Y

R

mpc↑

Фискальная политика и ее инструменты

Фискальная политика и ее инструменты

Мультипликативный эффект инструментов фискальной политики

Мультипликативный эффект инструментов фискальной политики

Мультипликативный эффект в различных экономиках

В экономике только потребление зависит от дохода

В

Мультипликативный эффект в различных экономиках

В экономике только потребление зависит от дохода

В

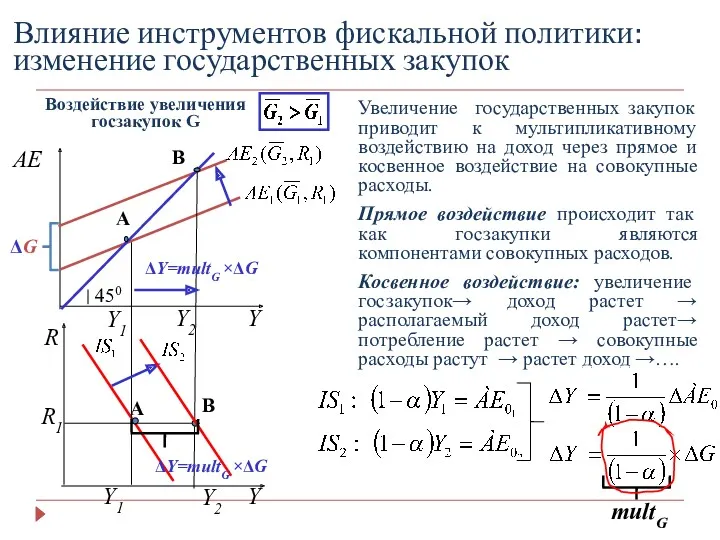

Влияние инструментов фискальной политики: изменение государственных закупок

Воздействие увеличения госзакупок G

AE

Y

R

Y

ΔG

450

Влияние инструментов фискальной политики: изменение государственных закупок

Воздействие увеличения госзакупок G

AE

Y

R

Y

ΔG

450

Изменение мультипликатора государственных закупок

Рассмотрим самый общий случай и рассмотрим влияние на

Изменение мультипликатора государственных закупок

Рассмотрим самый общий случай и рассмотрим влияние на

Влияние инструментов фискальной политики: изменение автономных налогов

Воздействие снижения аккордных налогов Tx

AE

Y

R

Y

450

Y2

Y2

Y1

Y1

A

B

A

B

R1

Снижение

Влияние инструментов фискальной политики: изменение автономных налогов

Воздействие снижения аккордных налогов Tx

AE

Y

R

Y

450

Y2

Y2

Y1

Y1

A

B

A

B

R1

Снижение

Изменение мультипликатора автономных налогов

Рассмотрим самый общий случай и рассмотрим влияние на

Изменение мультипликатора автономных налогов

Рассмотрим самый общий случай и рассмотрим влияние на

Влияние инструментов фискальной политики: изменение аккордных трансфертов

Воздействие снижения аккордных трансфертов Tx

AE

Y

R

Y

450

Y2

Y2

Y1

Y1

A

B

A

B

R1

Увеличение

Влияние инструментов фискальной политики: изменение аккордных трансфертов

Воздействие снижения аккордных трансфертов Tx

AE

Y

R

Y

450

Y2

Y2

Y1

Y1

A

B

A

B

R1

Увеличение

Изменение мультипликатора автономных трансфертов

Рассмотрим самый общий случай и рассмотрим влияние на

Изменение мультипликатора автономных трансфертов

Рассмотрим самый общий случай и рассмотрим влияние на

Влияние политики сбалансированного бюджета

AE

Y

R

Y

ΔG

450

Y2

Y2

Y1

Y1

A

C

A

B

R1

-mpc ΔT

C

Влияние политики сбалансированного бюджета

AE

Y

R

Y

ΔG

450

Y2

Y2

Y1

Y1

A

C

A

B

R1

-mpc ΔT

C

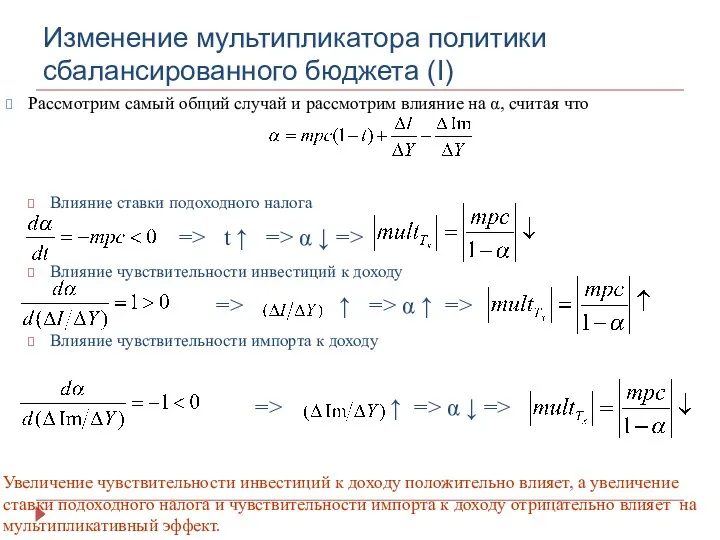

Изменение мультипликатора политики сбалансированного бюджета (I)

Рассмотрим самый общий случай и рассмотрим

Изменение мультипликатора политики сбалансированного бюджета (I)

Рассмотрим самый общий случай и рассмотрим

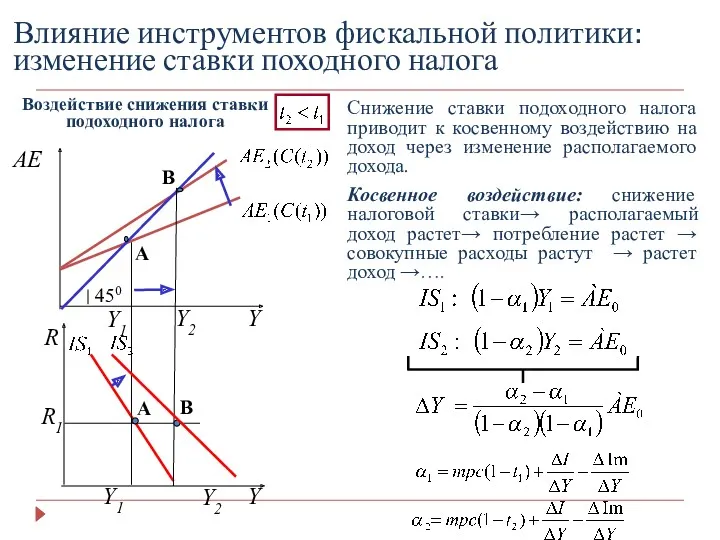

Влияние инструментов фискальной политики: изменение ставки походного налога

Воздействие снижения ставки подоходного

Влияние инструментов фискальной политики: изменение ставки походного налога

Воздействие снижения ставки подоходного

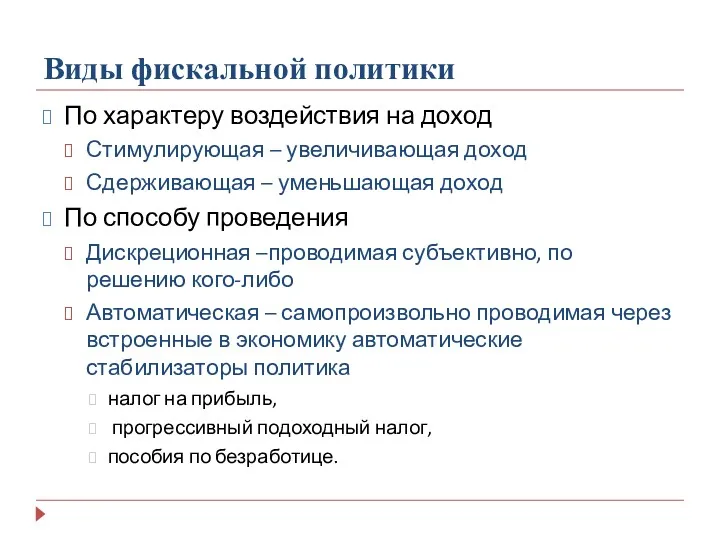

Виды фискальной политики

По характеру воздействия на доход

Стимулирующая – увеличивающая доход

Сдерживающая –

Виды фискальной политики

По характеру воздействия на доход

Стимулирующая – увеличивающая доход

Сдерживающая –

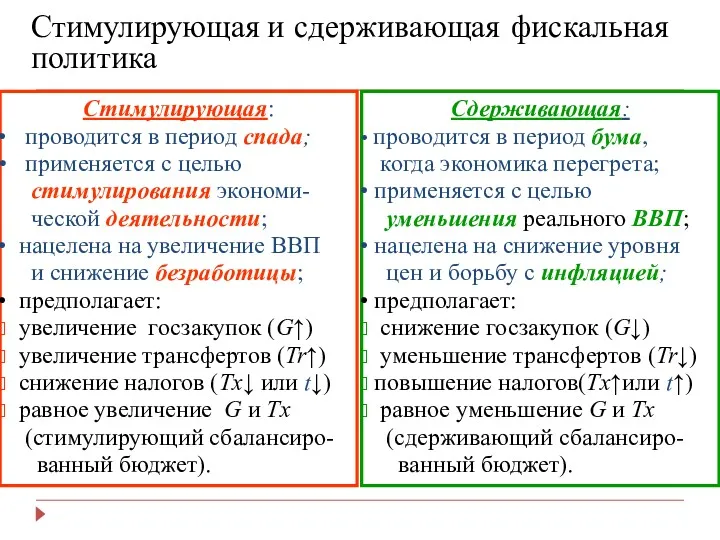

Стимулирующая и сдерживающая фискальная политика

Стимулирующая:

проводится в период спада;

применяется

Стимулирующая и сдерживающая фискальная политика

Стимулирующая:

проводится в период спада;

применяется

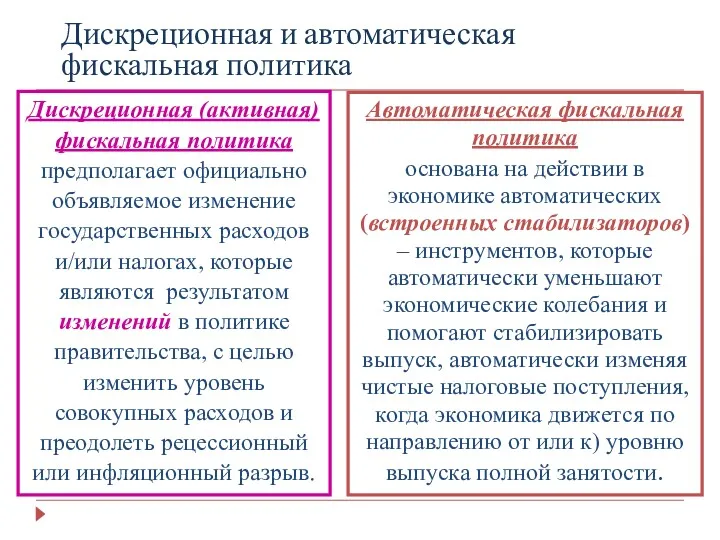

Дискреционная и автоматическая

фискальная политика

Автоматическая фискальная политика

основана на действии в

Дискреционная и автоматическая

фискальная политика

Автоматическая фискальная политика

основана на действии в

Евразийский экономический союз (ЕАЭС)

Евразийский экономический союз (ЕАЭС) Таможенно-тарифное и нетарифное регулирование внешней торговли в Российской Федерации

Таможенно-тарифное и нетарифное регулирование внешней торговли в Российской Федерации Олигополия без сговора. Олигополия со сговором

Олигополия без сговора. Олигополия со сговором Экономика Австралии

Экономика Австралии Введение в макроэкономический анализ

Введение в макроэкономический анализ Фирма. Доход и прибыль

Фирма. Доход и прибыль Ресурсный потенциал и основы его оценки

Ресурсный потенциал и основы его оценки История европейской интеграции

История европейской интеграции Экономикалық дамудың қазақстандық үлгісі Экономикалық жүйелердің типтері және даму заңдылықтары

Экономикалық дамудың қазақстандық үлгісі Экономикалық жүйелердің типтері және даму заңдылықтары Сущность инновационного пути развития

Сущность инновационного пути развития Лекция 1. Введение в экономическую теорию

Лекция 1. Введение в экономическую теорию Оплата труда. Функции и основные принципы оплаты труда

Оплата труда. Функции и основные принципы оплаты труда Анализ и пути повышения эффективности деятельности предприятия торговли в условиях нестабильности внешней среды

Анализ и пути повышения эффективности деятельности предприятия торговли в условиях нестабильности внешней среды Покупка загородного дома. Экономическая оценка

Покупка загородного дома. Экономическая оценка Эволюция российской экономической науки

Эволюция российской экономической науки Промышленность, банковское дело, торговля, транспорт. Тема 25. 9 класс

Промышленность, банковское дело, торговля, транспорт. Тема 25. 9 класс Собственность и ее место в экономической системе. Модели экономических систем. Рыночная экономика

Собственность и ее место в экономической системе. Модели экономических систем. Рыночная экономика Primary dealership Ukraine

Primary dealership Ukraine Доходы населения и их источники. Дифференциация доходов. Опасность выравнивания доходов. Кривая Лоренца и коэффициент Джини

Доходы населения и их источники. Дифференциация доходов. Опасность выравнивания доходов. Кривая Лоренца и коэффициент Джини Государственный бюджет. Рыночный механизм. Конкуренция и монополизм

Государственный бюджет. Рыночный механизм. Конкуренция и монополизм Рынок и механизм его функционирования

Рынок и механизм его функционирования Финансовая система США

Финансовая система США Миграция рабочей силы Японии

Миграция рабочей силы Японии Роль экономики в жизни общества

Роль экономики в жизни общества Рынок и рыночная экономика

Рынок и рыночная экономика Фирма. Издержки производства и доход

Фирма. Издержки производства и доход Оценка конкурентоспособности Краснодарского края

Оценка конкурентоспособности Краснодарского края Конкуренция. Структура рынка

Конкуренция. Структура рынка