- Коммерциялық банктің қызметін талдаудың мазмұны, түрлері мен әдістері

Содержание

- 2. 1. Банк қызметінің түсінігі, принциптері, функциялары және талдау кезеңдері Банк қызметін талдау (АДБ) - банкті басқару

- 3. Талдау керек: - өз қызметінің қол жеткізілген нәтижелері мен қаржылық жағдайына нақты және жан -жақты баға

- 4. КІМ талдау принциптері банк қызметі мыналарды қамтиды: 1. сыртқы өзара әрекеттесу принципі; 2. ғылыми көзқарас принципі;

- 5. Негізгі функциялар Банктік қызметтің талдауын келесідей қорытындылауға болады: әр түрлі макроэкономикалық және әлеуметтік заңдардың банктің қаржылық

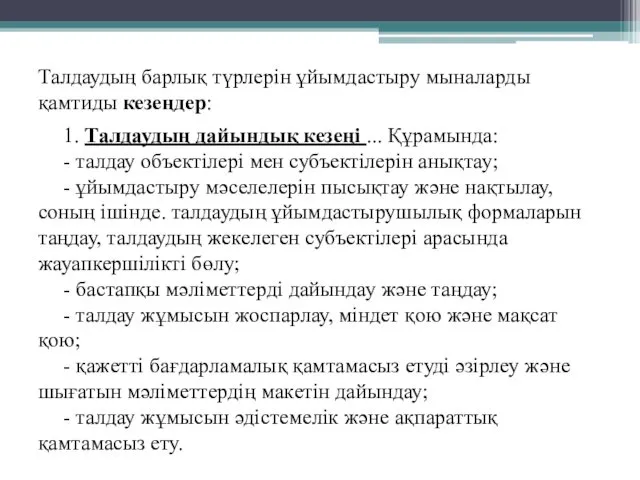

- 6. Талдаудың барлық түрлерін ұйымдастыру мыналарды қамтиды кезеңдер: 1. Талдаудың дайындық кезеңі ... Құрамында: - талдау объектілері

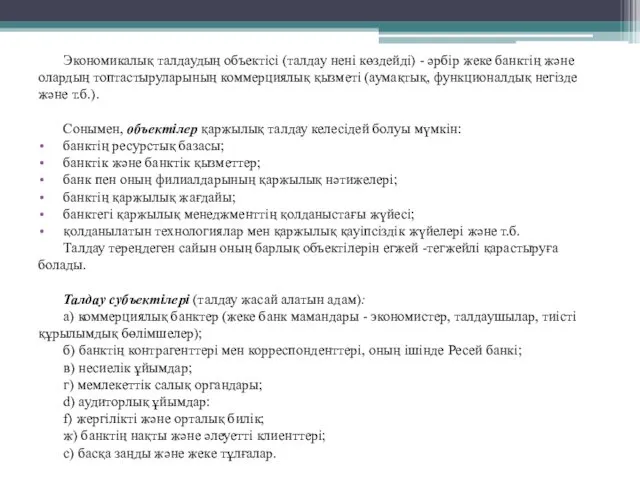

- 7. Экономикалық талдаудың объектісі (талдау нені көздейді) - әрбір жеке банктің және олардың топтастыруларының коммерциялық қызметі (аумақтық,

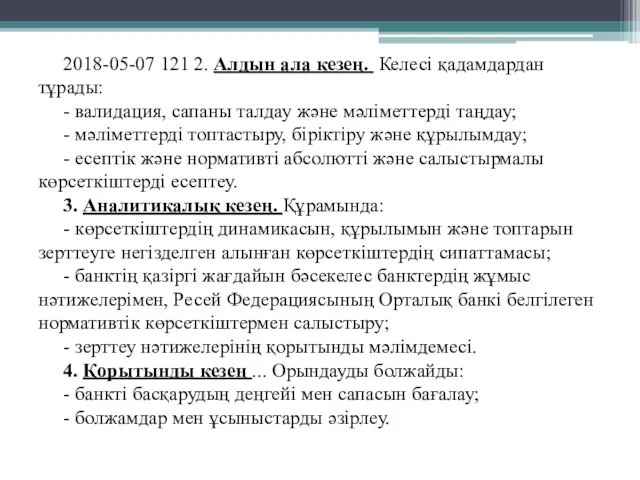

- 8. 2018-05-07 121 2. Алдын ала кезең. Келесі қадамдардан тұрады: - валидация, сапаны талдау және мәліметтерді таңдау;

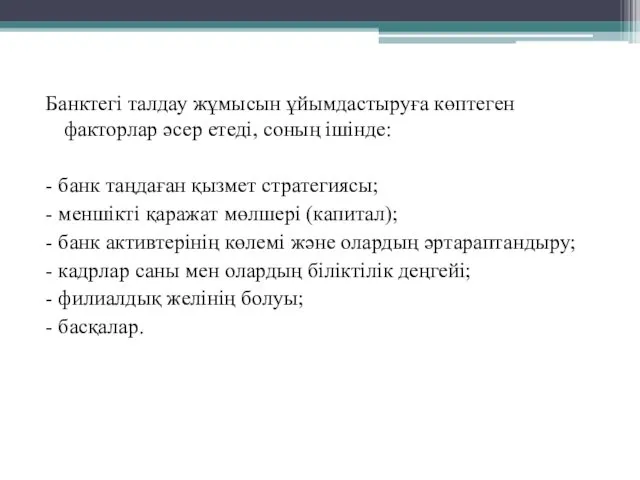

- 9. Банктегі талдау жұмысын ұйымдастыруға көптеген факторлар әсер етеді, соның ішінде: - банк таңдаған қызмет стратегиясы; -

- 10. 2. Банктік талдаудың түрлері мен бағыттары Банктік талдаудың түрлері мен бағыттарын анықтау үшін қолданылатын көптеген критерийлер

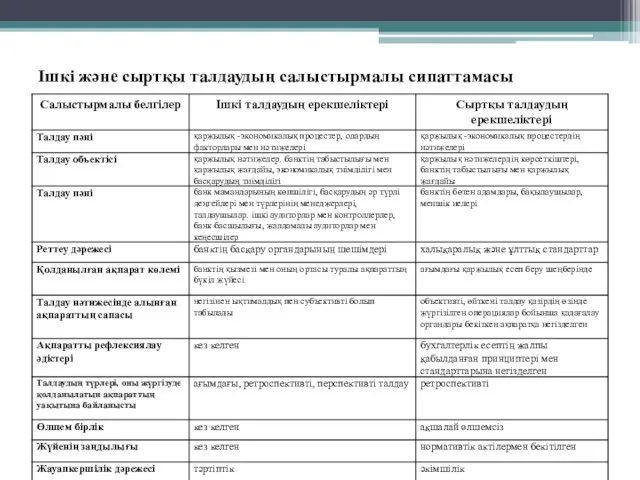

- 11. Ішкі және сыртқы талдаудың салыстырмалы сипаттамасы

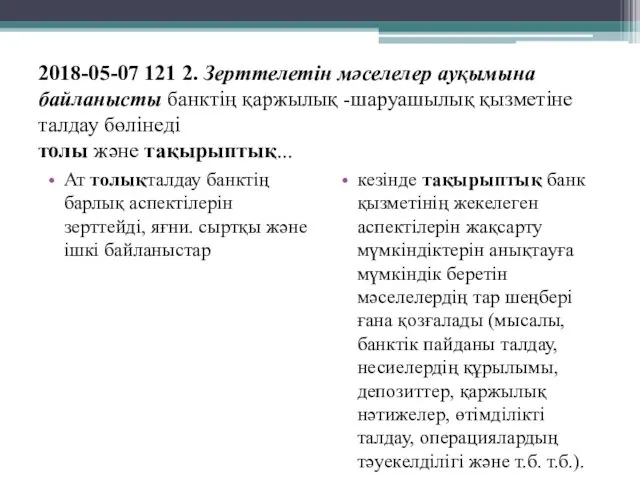

- 12. 2018-05-07 121 2. Зерттелетін мәселелер ауқымына байланысты банктің қаржылық -шаруашылық қызметіне талдау бөлінеді толы және тақырыптық...

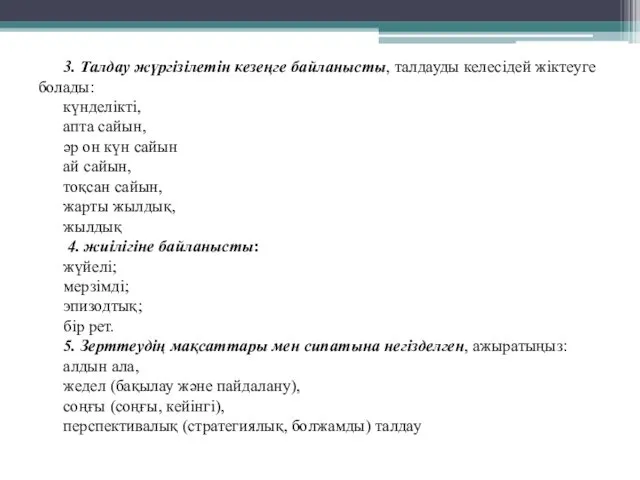

- 13. 3. Талдау жүргізілетін кезеңге байланысты, талдауды келесідей жіктеуге болады: күнделікті, апта сайын, әр он күн сайын

- 14. Алдын ала талдау банктің кез келген операцияларды жүзеге асыру мүмкіндігін анықтау үшін шоттардың жағдайын бағалау үшін

- 15. 6. Зерттеу объектісіне байланысты Банктік балансты талдау келесіге бөлінеді: Функционалды талдау коммерциялық банктің мамандануын, оның банктер

- 16. 7. Талдау пәніне байланысты коммерциялық банктің қызметін талдаудың келесі түрлері бар: - ішкі интроспекция банктер өз

- 17. Экономикалық талдаудың негізгі бағыттары коммерциялық банкті 3 блок түрінде ұсынуға болады (берілген бөлімше өте ерікті, олардың

- 18. 2. «Банк қызметіне әсер ететін факторларды талдау» екінші блогы: - нарықтық жағдайды талдау; - заңнамалық және

- 19. 3. Банк қызметін талдау әдістері Талдау әдісі - бұл банктің қаржылық қызметін зерттеудің теориялық және когнитивті

- 20. Қазіргі уақытта банктің қаржылық -шаруашылық қызметін талдауда қолданылатын әр түрлі әдістер бар. Белгілі бір жағдайды талдау

- 21. Салыстыру әдісі. Ол бұрын белгісіз болған құбылысты олардың арасында ортақ нәрсені табу немесе түбегейлі айырмашылықтарды ашу

- 22. 4. Талдаудың ақпараттық қамтамасыз етілуі. Сыртқы және ішкі ақпарат көздері. Банктік талдау жүргізу үшін қолданылатын барлық

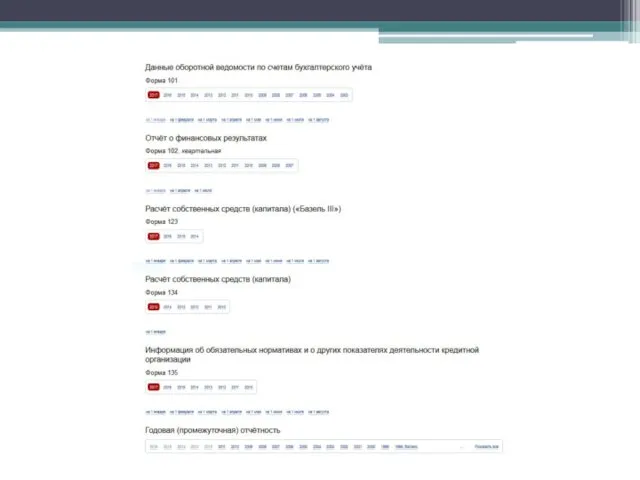

- 23. БАНК ЕСЕПТІЛІГІ Ресей банктерінің есептерінің құрамы мен мазмұнына қойылатын талаптар Ресей банкінің директивасында көрсетілген 2016 жылғы

- 24. Бөлім жылдық есеп беру есеп беру формалары мен келесі ақпарат енгізілген. 0409806 Бухгалтерлік баланс (жарияланған нысан).

- 25. Банк қаржы институты бола отырып, өз қызметін тек қолма -қол ақшамен жүзеге асырады (бұл Ресей заңнамасында

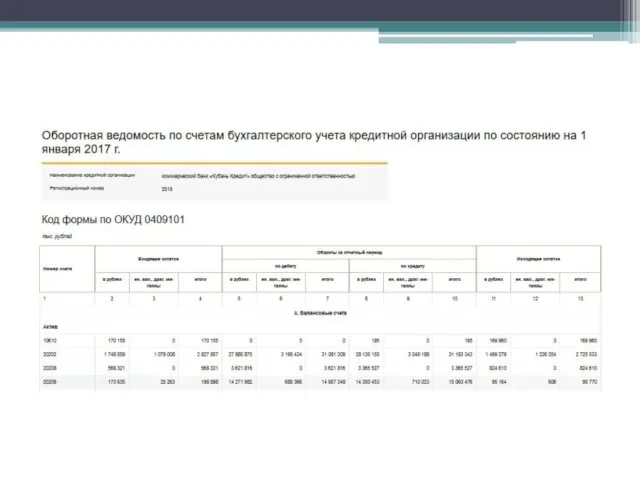

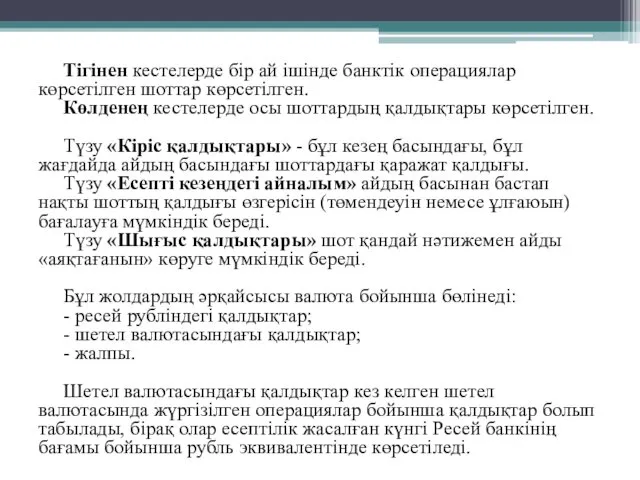

- 27. Тігінен кестелерде бір ай ішінде банктік операциялар көрсетілген шоттар көрсетілген. Көлденең кестелерде осы шоттардың қалдықтары көрсетілген.

- 28. №101 нысанды түсінудегі ең маңыздысы - бұл есептілік құрылатын бухгалтерлік есеп. Шот ұғымы банктің қаржылық операцияларын

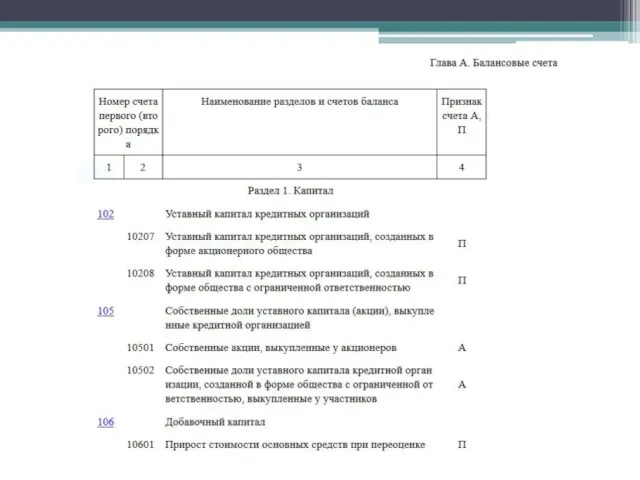

- 29. Бөлім 1. Капитал банктің жарғылық және қосымша капиталы, резервтік және арнайы қорлары есепке алынатын шоттарды қамтиды.

- 31. Шоттың бірінші цифры әрқашан ол тиесілі бөлімнің нөмірінен басталады: мысалы, банктің ақшасы 2 -бөлімнің шоттарында есепке

- 32. Шоттар жоспарында көрсетілген барлық шоттар синтетикалықбері біртекті банктік операциялар. Біртекті операция деп біз бір мазмұнмен біріктірілген

- 33. Толығырақ қарастыруды қажет ететін келесі термин шот атрибуты... Банк экономикалық ұйым болғандықтан, ол болуы керек көздер

- 34. No101 нысаны есептік айда болған әрбір шоттағы өзгерістерді көрсетеді. Бұл өзгерістер «Дебет бойынша» және «Кредит бойынша»

- 35. Өзгерістер белсенді шот дебеттік және несиелік жағынан да көрсетіледі активті шоттағы қалдықтың артуы Дебет жағында, ал

- 36. No101 формамен салыстырғанда неғұрлым нақты ақпараттық құжат - бұл баланс (тоқсандық / жылдық) No 0409806 нысаны...

- 37. Егер 101 -форма мен Бухгалтерлік баланс банктің операциялық қызметін тұтастай бағалауға мүмкіндік берсе, онда тек осы

- 40. Скачать презентацию

1. Банк қызметінің түсінігі, принциптері, функциялары және талдау кезеңдері

Банк қызметін талдау

1. Банк қызметінің түсінігі, принциптері, функциялары және талдау кезеңдері Банк қызметін талдау

Талдау керек:

- өз қызметінің қол жеткізілген нәтижелері мен қаржылық жағдайына

Талдау керек: - өз қызметінің қол жеткізілген нәтижелері мен қаржылық жағдайына

КІМ талдау принциптері банк қызметі мыналарды қамтиды:

1. сыртқы өзара әрекеттесу

КІМ талдау принциптері банк қызметі мыналарды қамтиды: 1. сыртқы өзара әрекеттесу

Негізгі функциялар Банктік қызметтің талдауын келесідей қорытындылауға болады:

әр түрлі макроэкономикалық

Негізгі функциялар Банктік қызметтің талдауын келесідей қорытындылауға болады:

әр түрлі макроэкономикалық

Талдаудың барлық түрлерін ұйымдастыру мыналарды қамтиды кезеңдер:

1. Талдаудың дайындық кезеңі

Талдаудың барлық түрлерін ұйымдастыру мыналарды қамтиды кезеңдер:

1. Талдаудың дайындық кезеңі

Экономикалық талдаудың объектісі (талдау нені көздейді) - әрбір жеке банктің және

Экономикалық талдаудың объектісі (талдау нені көздейді) - әрбір жеке банктің және

2018-05-07 121 2. Алдын ала кезең. Келесі қадамдардан тұрады:

- валидация,

2018-05-07 121 2. Алдын ала кезең. Келесі қадамдардан тұрады:

- валидация,

Банктегі талдау жұмысын ұйымдастыруға көптеген факторлар әсер етеді, соның ішінде:

-

-

2. Банктік талдаудың түрлері мен бағыттары

Банктік талдаудың түрлері мен бағыттарын анықтау

2. Банктік талдаудың түрлері мен бағыттары Банктік талдаудың түрлері мен бағыттарын анықтау

Ішкі және сыртқы талдаудың салыстырмалы сипаттамасы

Ішкі және сыртқы талдаудың салыстырмалы сипаттамасы

2018-05-07 121 2. Зерттелетін мәселелер ауқымына байланысты банктің қаржылық -шаруашылық қызметіне

2018-05-07 121 2. Зерттелетін мәселелер ауқымына байланысты банктің қаржылық -шаруашылық қызметіне

3. Талдау жүргізілетін кезеңге байланысты, талдауды келесідей жіктеуге болады:

күнделікті,

апта

3. Талдау жүргізілетін кезеңге байланысты, талдауды келесідей жіктеуге болады:

күнделікті,

апта

Алдын ала талдау банктің кез келген операцияларды жүзеге асыру мүмкіндігін анықтау

Алдын ала талдау банктің кез келген операцияларды жүзеге асыру мүмкіндігін анықтау

6. Зерттеу объектісіне байланысты Банктік балансты талдау келесіге бөлінеді:

Функционалды талдау коммерциялық

6. Зерттеу объектісіне байланысты Банктік балансты талдау келесіге бөлінеді:

Функционалды талдау коммерциялық

7. Талдау пәніне байланысты коммерциялық банктің қызметін талдаудың келесі түрлері

7. Талдау пәніне байланысты коммерциялық банктің қызметін талдаудың келесі түрлері

Экономикалық талдаудың негізгі бағыттары коммерциялық банкті 3 блок түрінде ұсынуға болады

Экономикалық талдаудың негізгі бағыттары коммерциялық банкті 3 блок түрінде ұсынуға болады

2. «Банк қызметіне әсер ететін факторларды талдау» екінші блогы:

- нарықтық жағдайды

2. «Банк қызметіне әсер ететін факторларды талдау» екінші блогы:

- нарықтық жағдайды

3. Банк қызметін талдау әдістері

Талдау әдісі - бұл банктің қаржылық

3. Банк қызметін талдау әдістері

Талдау әдісі - бұл банктің қаржылық

Қазіргі уақытта банктің қаржылық -шаруашылық қызметін талдауда қолданылатын әр түрлі

Қазіргі уақытта банктің қаржылық -шаруашылық қызметін талдауда қолданылатын әр түрлі

Салыстыру әдісі. Ол бұрын белгісіз болған құбылысты олардың арасында ортақ нәрсені

Салыстыру әдісі. Ол бұрын белгісіз болған құбылысты олардың арасында ортақ нәрсені

4. Талдаудың ақпараттық қамтамасыз етілуі. Сыртқы және ішкі ақпарат көздері.

Банктік талдау

4. Талдаудың ақпараттық қамтамасыз етілуі. Сыртқы және ішкі ақпарат көздері.

Банктік талдау

БАНК ЕСЕПТІЛІГІ

Ресей банктерінің есептерінің құрамы мен мазмұнына қойылатын талаптар Ресей банкінің

Ресей банктерінің есептерінің құрамы мен мазмұнына қойылатын талаптар Ресей банкінің

Бөлім жылдық есеп беру есеп беру формалары мен келесі ақпарат енгізілген.

0409806

0409806

Банк қаржы институты бола отырып, өз қызметін тек қолма -қол ақшамен

Банк қаржы институты бола отырып, өз қызметін тек қолма -қол ақшамен

Тігінен кестелерде бір ай ішінде банктік операциялар көрсетілген шоттар көрсетілген.

Көлденең кестелерде

Тігінен кестелерде бір ай ішінде банктік операциялар көрсетілген шоттар көрсетілген.

Көлденең кестелерде

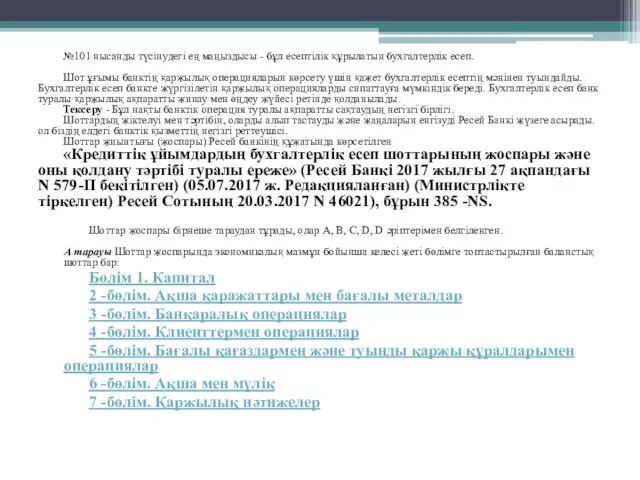

№101 нысанды түсінудегі ең маңыздысы - бұл есептілік құрылатын бухгалтерлік есеп.

№101 нысанды түсінудегі ең маңыздысы - бұл есептілік құрылатын бухгалтерлік есеп.

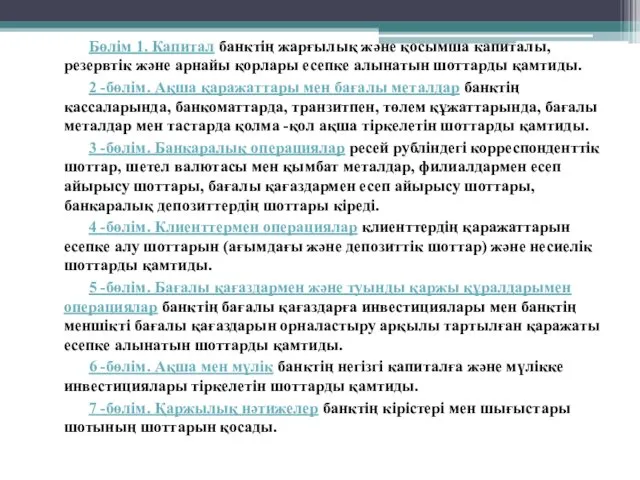

Бөлім 1. Капитал банктің жарғылық және қосымша капиталы, резервтік және арнайы

Бөлім 1. Капитал банктің жарғылық және қосымша капиталы, резервтік және арнайы

Шоттың бірінші цифры әрқашан ол тиесілі бөлімнің нөмірінен басталады: мысалы, банктің

Шоттың бірінші цифры әрқашан ол тиесілі бөлімнің нөмірінен басталады: мысалы, банктің

Шоттар жоспарында көрсетілген барлық шоттар синтетикалықбері біртекті банктік операциялар. Біртекті операция

Шоттар жоспарында көрсетілген барлық шоттар синтетикалықбері біртекті банктік операциялар. Біртекті операция

Толығырақ қарастыруды қажет ететін келесі термин шот атрибуты...

Банк экономикалық ұйым

Толығырақ қарастыруды қажет ететін келесі термин шот атрибуты...

Банк экономикалық ұйым

No101 нысаны есептік айда болған әрбір шоттағы өзгерістерді көрсетеді. Бұл өзгерістер

No101 нысаны есептік айда болған әрбір шоттағы өзгерістерді көрсетеді. Бұл өзгерістер

Өзгерістер белсенді шот дебеттік және несиелік жағынан да көрсетіледі активті шоттағы

No101 формамен салыстырғанда неғұрлым нақты ақпараттық құжат - бұл баланс (тоқсандық

No101 формамен салыстырғанда неғұрлым нақты ақпараттық құжат - бұл баланс (тоқсандық

Егер 101 -форма мен Бухгалтерлік баланс банктің операциялық қызметін тұтастай бағалауға

Егер 101 -форма мен Бухгалтерлік баланс банктің операциялық қызметін тұтастай бағалауға

Оборотные средства предприятия

Оборотные средства предприятия Comparison: the Birth of SMEs in Russia and UK

Comparison: the Birth of SMEs in Russia and UK Василий Леонтьев. Экономика в XX веке. 1973 год

Василий Леонтьев. Экономика в XX веке. 1973 год Трудоустройство молодых специалистов

Трудоустройство молодых специалистов Рынок труда в Алтайском крае

Рынок труда в Алтайском крае Общие основы функционирования субъектов хозяйствования

Общие основы функционирования субъектов хозяйствования Экспорт без проблем. Секреты легкого старта

Экспорт без проблем. Секреты легкого старта Економіка, як наука. Виробничі процеси. Виробництво

Економіка, як наука. Виробничі процеси. Виробництво Глобальные проблемы человечества и геополитические процессы

Глобальные проблемы человечества и геополитические процессы Совершенствование организации перевозки груза на примере компании STS Logistics

Совершенствование организации перевозки груза на примере компании STS Logistics Методы финансирования с/х деятельности и проектов

Методы финансирования с/х деятельности и проектов Краснодарский край

Краснодарский край Экономика России второй половины XVIII века

Экономика России второй половины XVIII века Социальная политика государства

Социальная политика государства Международная сегментация и стратегии проникновения на зарубежные рынки

Международная сегментация и стратегии проникновения на зарубежные рынки Макроэкономические показатели и их измерение

Макроэкономические показатели и их измерение Стратегии социально-экономического развития макрорегионов РФ

Стратегии социально-экономического развития макрорегионов РФ Презентация к уроку по теме Виды торговли (7 класс)

Презентация к уроку по теме Виды торговли (7 класс) Семейная экономика

Семейная экономика Альтернативная стоимость. Кривая производственных возможностей.

Альтернативная стоимость. Кривая производственных возможностей. Основные приёмы и методы экономического анализа. (Тема 3.2)

Основные приёмы и методы экономического анализа. (Тема 3.2) Роль государства в экономике

Роль государства в экономике Основи ринкової економіки та формування інформаційного суспільства

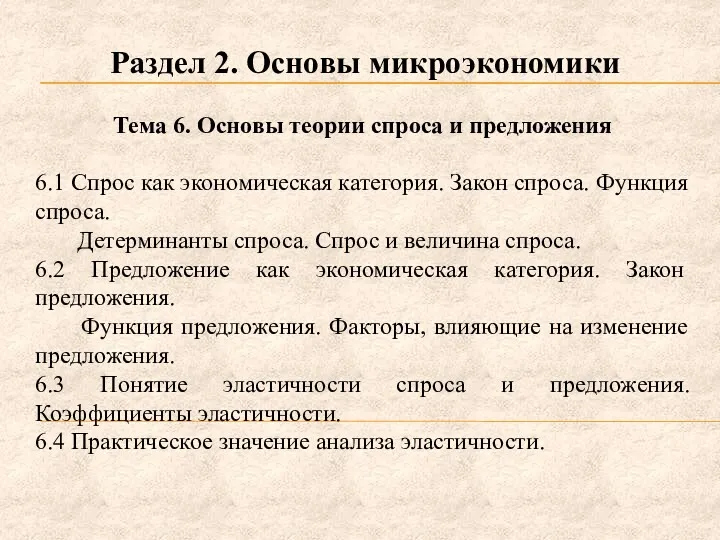

Основи ринкової економіки та формування інформаційного суспільства Основы теории спроса и предложения

Основы теории спроса и предложения Инвестиции в основной капитал

Инвестиции в основной капитал Розвиток економічного напрямку Туризм територіальних громад Бобрицької, Забірської, Княжицької, Музичанської сільрад

Розвиток економічного напрямку Туризм територіальних громад Бобрицької, Забірської, Княжицької, Музичанської сільрад Экономический рост и институты

Экономический рост и институты Жизненные циклы формирования индивидуального человеческого капитала и цикличность воспроизводства его видов

Жизненные циклы формирования индивидуального человеческого капитала и цикличность воспроизводства его видов