- Оборотные средства предприятия

Содержание

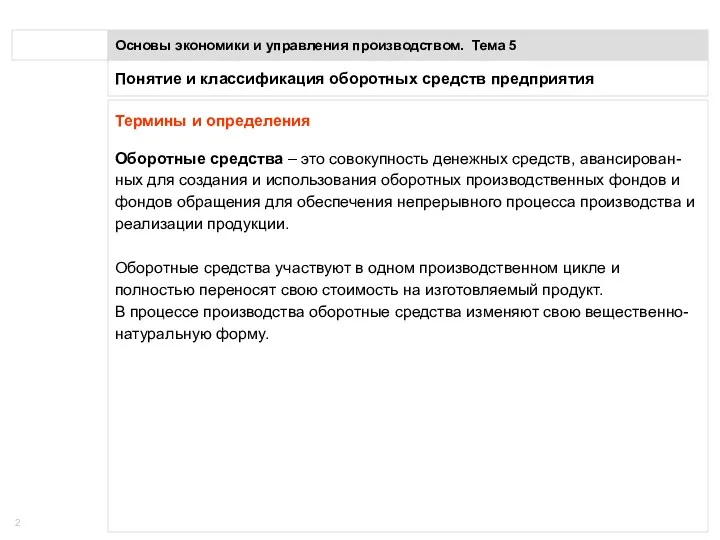

- 2. Понятие и классификация оборотных средств предприятия Основы экономики и управления производством. Тема 5 Термины и определения

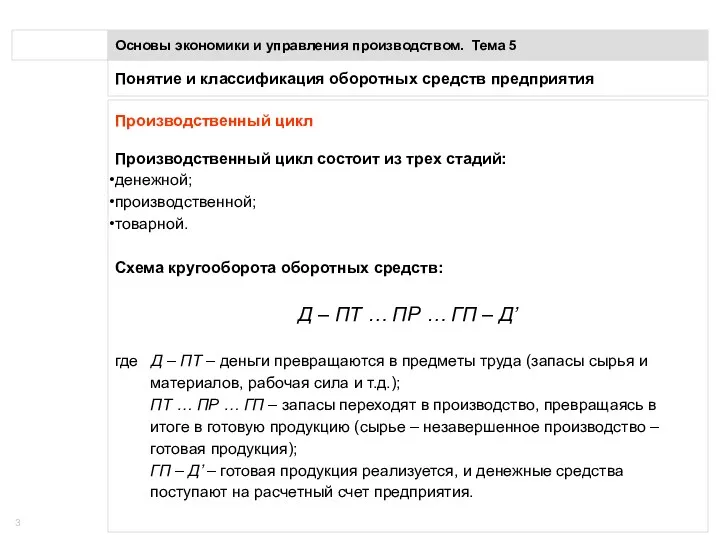

- 3. Понятие и классификация оборотных средств предприятия Основы экономики и управления производством. Тема 5 Производственный цикл Производственный

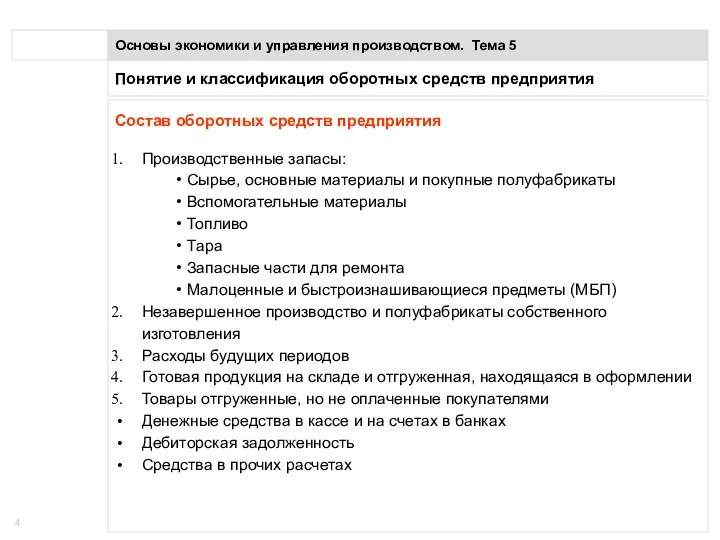

- 4. Понятие и классификация оборотных средств предприятия Основы экономики и управления производством. Тема 5 Состав оборотных средств

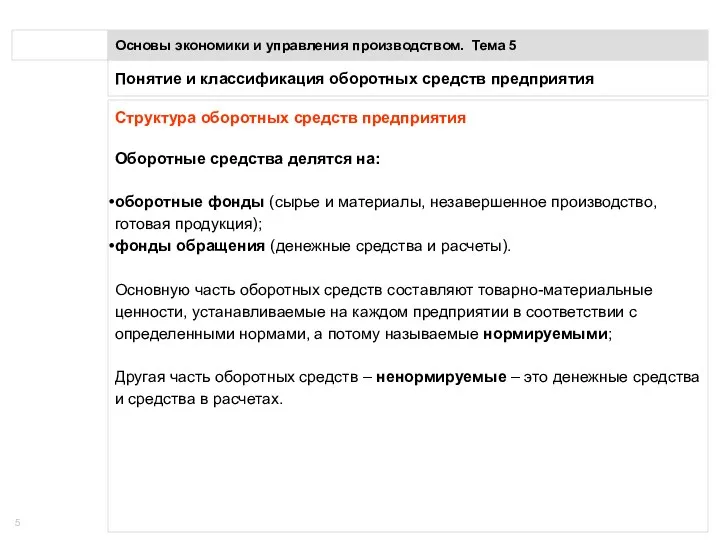

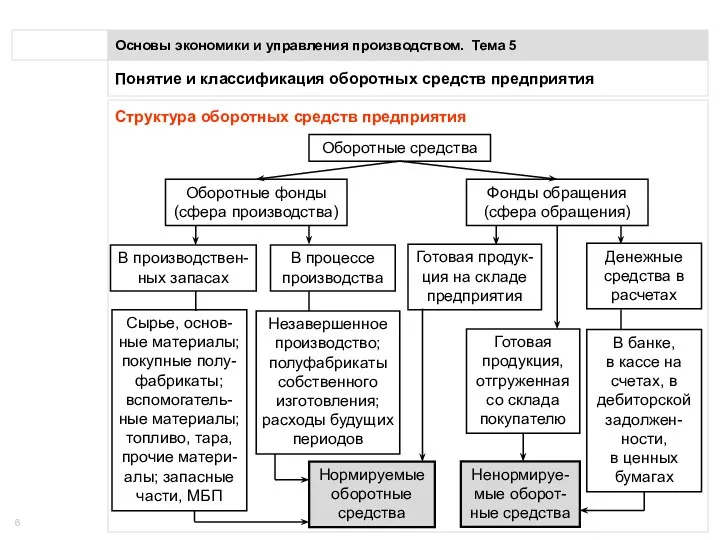

- 5. Понятие и классификация оборотных средств предприятия Основы экономики и управления производством. Тема 5 Структура оборотных средств

- 6. Понятие и классификация оборотных средств предприятия Основы экономики и управления производством. Тема 5 Структура оборотных средств

- 7. Определение потребности в оборотных средствах Основы экономики и управления производством. Тема 5 Размер оборотных средств предприятия

- 8. Определение потребности в оборотных средствах Основы экономики и управления производством. Тема 5 Источники формирования оборотных средств

- 9. Определение потребности в оборотных средствах Основы экономики и управления производством. Тема 5 Методы планирования потребности в

- 10. Определение потребности в оборотных средствах Основы экономики и управления производством. Тема 5 Методы планирования потребности в

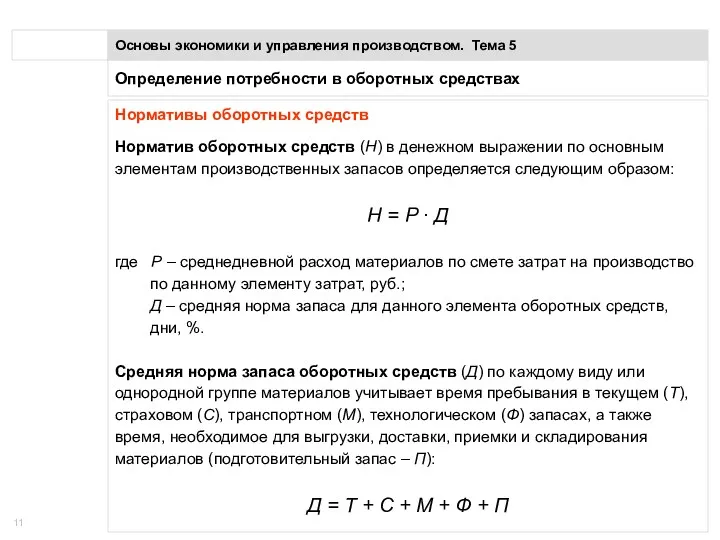

- 11. Определение потребности в оборотных средствах Основы экономики и управления производством. Тема 5 Нормативы оборотных средств Норматив

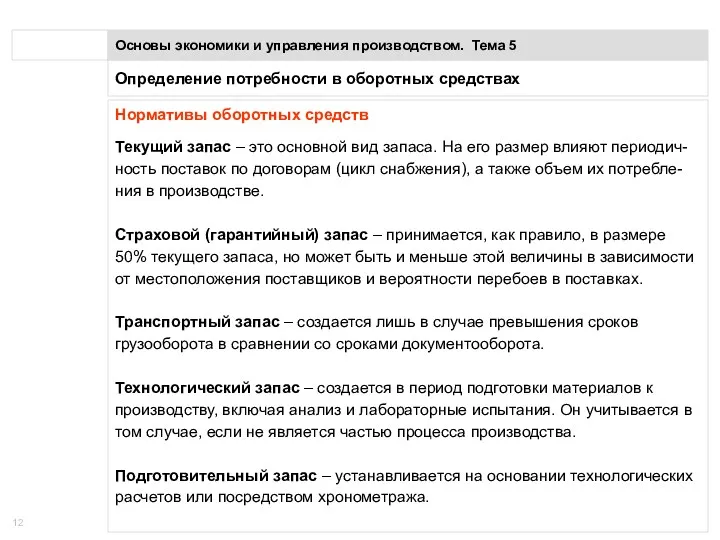

- 12. Определение потребности в оборотных средствах Основы экономики и управления производством. Тема 5 Нормативы оборотных средств Текущий

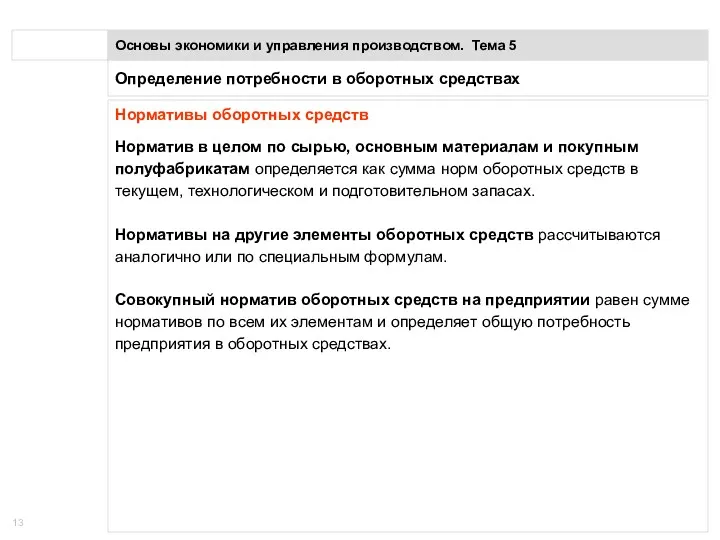

- 13. Определение потребности в оборотных средствах Основы экономики и управления производством. Тема 5 Нормативы оборотных средств Норматив

- 14. Определение эффективности использования оборотных средств Основы экономики и управления производством. Тема 5 Термины и определения Эффективность

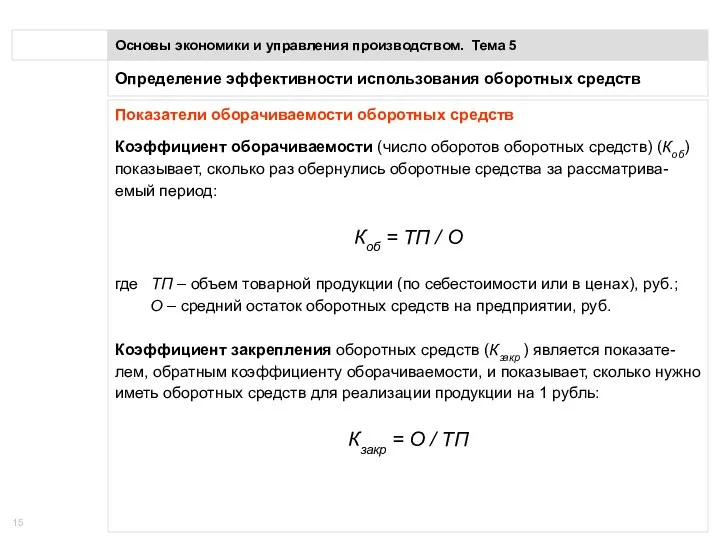

- 15. Определение эффективности использования оборотных средств Основы экономики и управления производством. Тема 5 Показатели оборачиваемости оборотных средств

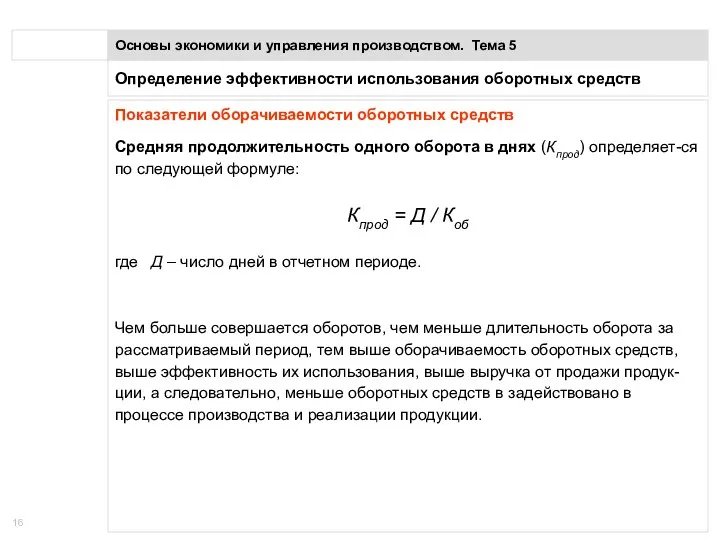

- 16. Определение эффективности использования оборотных средств Основы экономики и управления производством. Тема 5 Показатели оборачиваемости оборотных средств

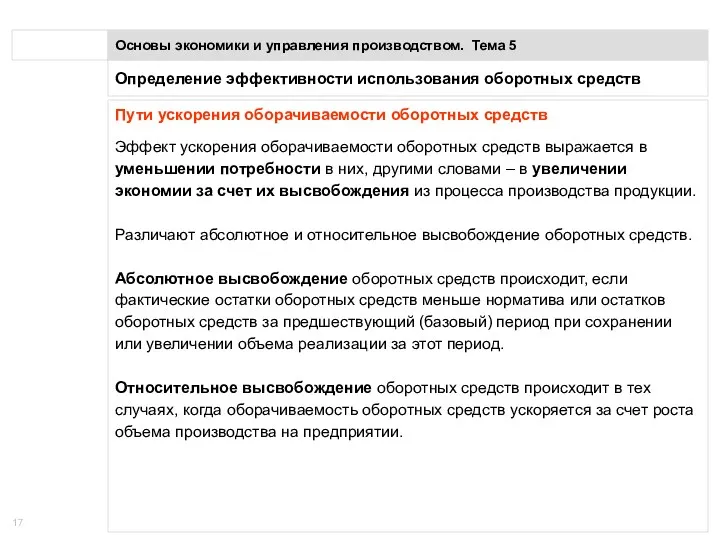

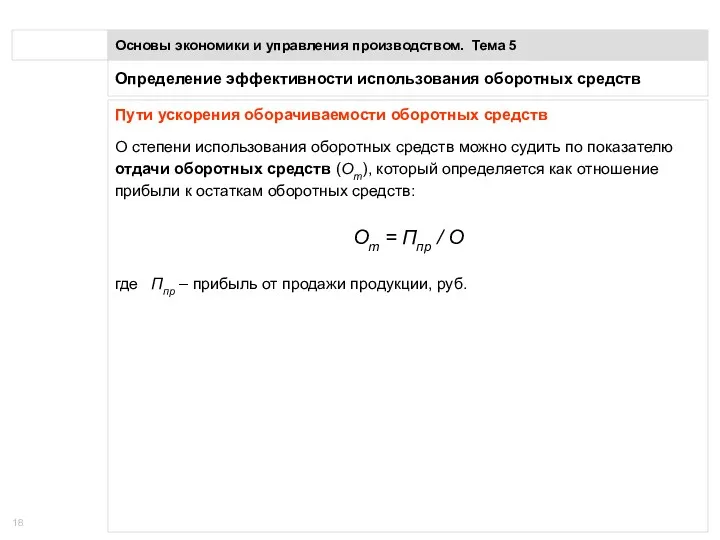

- 17. Определение эффективности использования оборотных средств Основы экономики и управления производством. Тема 5 Пути ускорения оборачиваемости оборотных

- 18. Определение эффективности использования оборотных средств Основы экономики и управления производством. Тема 5 Пути ускорения оборачиваемости оборотных

- 20. Скачать презентацию

Понятие и классификация оборотных средств предприятия

Основы экономики и управления производством. Тема

Понятие и классификация оборотных средств предприятия

Основы экономики и управления производством. Тема

Понятие и классификация оборотных средств предприятия

Основы экономики и управления производством. Тема

Понятие и классификация оборотных средств предприятия

Основы экономики и управления производством. Тема

Понятие и классификация оборотных средств предприятия

Основы экономики и управления производством. Тема

Понятие и классификация оборотных средств предприятия

Основы экономики и управления производством. Тема

Понятие и классификация оборотных средств предприятия

Основы экономики и управления производством. Тема

Понятие и классификация оборотных средств предприятия

Основы экономики и управления производством. Тема

Понятие и классификация оборотных средств предприятия

Основы экономики и управления производством. Тема

Понятие и классификация оборотных средств предприятия

Основы экономики и управления производством. Тема

Определение потребности в оборотных средствах

Основы экономики и управления производством. Тема 5

Размер

Определение потребности в оборотных средствах

Основы экономики и управления производством. Тема 5

Размер

Определение потребности в оборотных средствах

Основы экономики и управления производством. Тема 5

Источники

Определение потребности в оборотных средствах

Основы экономики и управления производством. Тема 5

Источники

Определение потребности в оборотных средствах

Основы экономики и управления производством. Тема 5

Методы

Определение потребности в оборотных средствах

Основы экономики и управления производством. Тема 5

Методы

Определение потребности в оборотных средствах

Основы экономики и управления производством. Тема 5

Методы

Определение потребности в оборотных средствах

Основы экономики и управления производством. Тема 5

Методы

Определение потребности в оборотных средствах

Основы экономики и управления производством. Тема 5

Нормативы

Определение потребности в оборотных средствах

Основы экономики и управления производством. Тема 5

Нормативы

Определение потребности в оборотных средствах

Основы экономики и управления производством. Тема 5

Нормативы

Определение потребности в оборотных средствах

Основы экономики и управления производством. Тема 5

Нормативы

Определение потребности в оборотных средствах

Основы экономики и управления производством. Тема 5

Нормативы

Определение потребности в оборотных средствах

Основы экономики и управления производством. Тема 5

Нормативы

Определение эффективности использования оборотных средств

Основы экономики и управления производством. Тема 5

Термины

Определение эффективности использования оборотных средств

Основы экономики и управления производством. Тема 5

Термины

Определение эффективности использования оборотных средств

Основы экономики и управления производством. Тема 5

Показатели

Определение эффективности использования оборотных средств

Основы экономики и управления производством. Тема 5

Показатели

Определение эффективности использования оборотных средств

Основы экономики и управления производством. Тема 5

Показатели

Определение эффективности использования оборотных средств

Основы экономики и управления производством. Тема 5

Показатели

Определение эффективности использования оборотных средств

Основы экономики и управления производством. Тема 5

Пути

Определение эффективности использования оборотных средств

Основы экономики и управления производством. Тема 5

Пути

Определение эффективности использования оборотных средств

Основы экономики и управления производством. Тема 5

Пути

Определение эффективности использования оборотных средств

Основы экономики и управления производством. Тема 5

Пути

Нормирование труда

Нормирование труда Североамериканское соглашение о свободной торговле и другие формы реализации международного интеграционного процесса

Североамериканское соглашение о свободной торговле и другие формы реализации международного интеграционного процесса Рынок, как экономическая форма организации товарного хозяйства. (Тема 4)

Рынок, как экономическая форма организации товарного хозяйства. (Тема 4) Конкурентоспособность продукции ООО ЭКОМ и факторы ее определяющие

Конкурентоспособность продукции ООО ЭКОМ и факторы ее определяющие Пути повышения конкурентоспособности предприятия малого бизнеса

Пути повышения конкурентоспособности предприятия малого бизнеса Инфракрасный обогрев в помещении

Инфракрасный обогрев в помещении Отдельные методы организационно-управленческой деятельности

Отдельные методы организационно-управленческой деятельности Анализ формирования и использования материальных ресурсов предприятия

Анализ формирования и использования материальных ресурсов предприятия Экономическая социология

Экономическая социология Физиократическая школа XVIII века во Франции

Физиократическая школа XVIII века во Франции Основы экономического анализа в здравоохранении

Основы экономического анализа в здравоохранении Финансы, финансовая система и финансовая политика Узбекистана

Финансы, финансовая система и финансовая политика Узбекистана Публічна сфера-єдність економічної, соціальної та політичної сфер

Публічна сфера-єдність економічної, соціальної та політичної сфер Ринок праці в економічній системі

Ринок праці в економічній системі Экономическая природа фирмы

Экономическая природа фирмы Анализ потребительского поведения

Анализ потребительского поведения Потребности и ресурсы. Проблема выбора в экономике

Потребности и ресурсы. Проблема выбора в экономике Производственная программа предприятия, методы ее обоснования

Производственная программа предприятия, методы ее обоснования Макроэкономическое неравновесие

Макроэкономическое неравновесие Презентация раздела экономики Что изучает экономика

Презентация раздела экономики Что изучает экономика Финансовый рынок

Финансовый рынок Моделирование повышения платежеспособного спроса

Моделирование повышения платежеспособного спроса Lecture 8. Basics of time series. Forecasting

Lecture 8. Basics of time series. Forecasting Индикаторы устойчивого развития

Индикаторы устойчивого развития Экономия воды

Экономия воды Экономика, вопросы кодификатора. ГИА по обществознанию, 9 класс (часть 1)

Экономика, вопросы кодификатора. ГИА по обществознанию, 9 класс (часть 1) Теория абсолютного преимущества Адама Смита

Теория абсолютного преимущества Адама Смита О Стратегии социально-экономического развития Свердловской области на 2016-2030 годы

О Стратегии социально-экономического развития Свердловской области на 2016-2030 годы