- Основы экономического анализа в здравоохранении

Содержание

- 2. Определение Экономический анализ в здравоохранении – совокупность методов сбора и обработки информации о финансово-хозяйственной деятельности медицинской

- 3. Представляет собой систему специальных знаний, связанных с: Исследованием экономических процессов и их взаимосвязей в условиях изменяющейся

- 4. Основные цели экономического анализа Контроль и оценка выполнения плановых заданий; Оценка конечных результатов; Оценка эффективности использования

- 5. Основные задачи 1. Повышение научно-экономической обоснованности планов; 2. Изучение результатов реализации планов; 3. Контроль исполнения различных

- 6. Типы анализов 1. Анализ относительных показателей 2. Вертикальный анализ 3. Горизонтальный анализ 4. Комплексный анализ 5.

- 7. Проводится анализ абсолютных или относительных показателей. Достоверность этих показателей зависит от качества оформления учетных документов. Величина

- 8. Экономический анализ деятельности МО включает в себя изучение использования: Финансовых ресурсов; Коечного фонда; Медицинского и другого

- 9. При проведении анализа используют технологию сравнения с: Плановыми показателями; Нормами и нормативами; Предыдущими результатами; Конкурентами; Средними

- 10. При проведении анализа используются различные методы: Балансовый; Корреляционно-регрессионный; Моделирования; Нормативный; Последовательных подстановок; Системный; Сравнительный; Структуризации целей;

- 13. Скачать презентацию

Определение

Экономический анализ в здравоохранении – совокупность методов сбора и обработки

Определение

Экономический анализ в здравоохранении – совокупность методов сбора и обработки

Представляет собой систему специальных знаний, связанных с:

Исследованием экономических процессов и их

Представляет собой систему специальных знаний, связанных с:

Исследованием экономических процессов и их

Основные цели экономического анализа

Контроль и оценка выполнения плановых заданий;

Оценка конечных результатов;

Оценка

Основные цели экономического анализа

Контроль и оценка выполнения плановых заданий;

Оценка конечных результатов;

Оценка

Основные задачи

1. Повышение научно-экономической обоснованности планов;

2. Изучение результатов реализации планов;

3.

Основные задачи

1. Повышение научно-экономической обоснованности планов;

2. Изучение результатов реализации планов;

3.

Типы анализов

1. Анализ относительных показателей

2. Вертикальный анализ

3. Горизонтальный анализ

4. Комплексный

Типы анализов

1. Анализ относительных показателей

2. Вертикальный анализ

3. Горизонтальный анализ

4. Комплексный

Проводится анализ абсолютных или относительных показателей. Достоверность этих показателей зависит от

Проводится анализ абсолютных или относительных показателей. Достоверность этих показателей зависит от

Экономический анализ деятельности МО включает в себя изучение использования:

Финансовых ресурсов;

Коечного фонда;

Медицинского

Экономический анализ деятельности МО включает в себя изучение использования:

Финансовых ресурсов;

Коечного фонда;

Медицинского

При проведении анализа используют технологию сравнения с:

Плановыми показателями;

Нормами и нормативами;

Предыдущими результатами;

Конкурентами;

Средними

При проведении анализа используют технологию сравнения с:

Плановыми показателями;

Нормами и нормативами;

Предыдущими результатами;

Конкурентами;

Средними

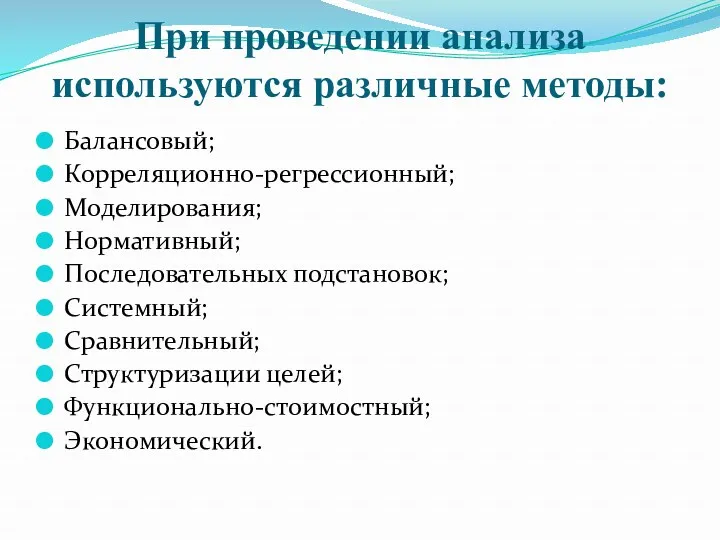

При проведении анализа используются различные методы:

Балансовый;

Корреляционно-регрессионный;

Моделирования;

Нормативный;

Последовательных подстановок;

Системный;

Сравнительный;

Структуризации целей;

Функционально-стоимостный;

Экономический.

При проведении анализа используются различные методы:

Балансовый;

Корреляционно-регрессионный;

Моделирования;

Нормативный;

Последовательных подстановок;

Системный;

Сравнительный;

Структуризации целей;

Функционально-стоимостный;

Экономический.

Экономика России в 2000-2007 годах

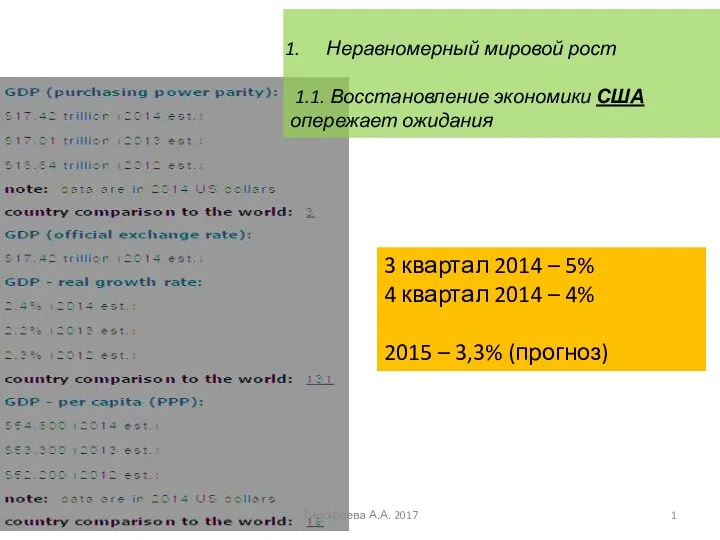

Экономика России в 2000-2007 годах Индикаторы выхода из кризиса

Индикаторы выхода из кризиса Особенности коммерческого ценообразования

Особенности коммерческого ценообразования Introduction in Microeconomics

Introduction in Microeconomics Волго-Вятского район

Волго-Вятского район Теория психологического измерения человеческого капитала

Теория психологического измерения человеческого капитала Баланс өтімділігін талдау

Баланс өтімділігін талдау Инфляция және жұмыссыздық экономикалық тұрақсыздың көрінісі ретінде

Инфляция және жұмыссыздық экономикалық тұрақсыздың көрінісі ретінде Глобальные проблемы человечества

Глобальные проблемы человечества Информационная безопасность в национальном проекте Цифровая экономика

Информационная безопасность в национальном проекте Цифровая экономика Предмет экономической теории и основные понятия

Предмет экономической теории и основные понятия Методика анализа отраслевого рынка: динамический подход

Методика анализа отраслевого рынка: динамический подход Державне регулювання економіки та зовнішньоекономічна діяльність

Державне регулювання економіки та зовнішньоекономічна діяльність Оценка персонала

Оценка персонала Основные и оборотные фонды предприятия

Основные и оборотные фонды предприятия Суспільне виробництво на макрорівні

Суспільне виробництво на макрорівні Способы измерения влияния факторов в детерминированном анализе

Способы измерения влияния факторов в детерминированном анализе Стратегии адаптации товара. Конкурентоспособность товара на зарубежном рынке. Дизайн и упаковка

Стратегии адаптации товара. Конкурентоспособность товара на зарубежном рынке. Дизайн и упаковка Экономическая теория. Теория денег. (Тема 6)

Экономическая теория. Теория денег. (Тема 6) Риски предпринимательства

Риски предпринимательства Предпринимательский всеобуч

Предпринимательский всеобуч Предпринимательство в России и за рубежом

Предпринимательство в России и за рубежом Особенности, динамика, перспективы внешнеэкономических связей Ростовской области

Особенности, динамика, перспективы внешнеэкономических связей Ростовской области Тема 21. Макроэкономическая нестабильность: безработица

Тема 21. Макроэкономическая нестабильность: безработица Государственный финансовый контроль за расходами федерального бюджета на поддержку сельского хозяйства

Государственный финансовый контроль за расходами федерального бюджета на поддержку сельского хозяйства Статистика уровня жизни

Статистика уровня жизни Антикоррупционные технологии в контексте государственного противодействия теневой экономике

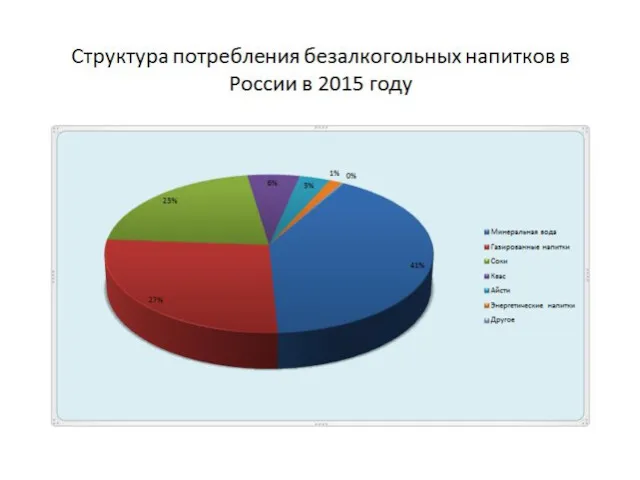

Антикоррупционные технологии в контексте государственного противодействия теневой экономике Рынок безалкогольных напитков в России в 2015 году

Рынок безалкогольных напитков в России в 2015 году