- Основные и оборотные фонды предприятия

Содержание

- 2. Вопрос № 1. ОСНОВНЫЕ ФОНДЫ ПРЕДПРИЯТИЯ

- 3. ПЛАН Основные фонды: понятие, состав и структура Виды оценки основных фондов Износ основных фондов Понятие амортизации

- 4. Закон воспроизводства основного капитала - стоимость основного капитала, введенная в производство, полностью восстанавливается, обеспечивая возможность технического

- 5. Классификация Основные фонды (структура по сферам деятельности) Производственные Непроизводственные Основные фонды (по секторам экономики) Отрасли, производящие

- 6. Основные средства

- 7. Базовые оценки основных фондов

- 8. Методы переоценки основных фондов

- 10. Износ основных фондов частичная или полная утрата основными фондами потребительских свойств и стоимости, как в процессе

- 11. Амортизация основных фондов процесс постепенного перенесения стоимости основных фондов по мере износа на производимую продукцию, превращение

- 12. Норма амортизации НА – норма амортизации Сперв- первоначальная стоимость данного вида основных средств (руб.) Т –

- 13. Ускоренная амортизация – увеличение размеров отчислений по линейному методу Методы начисления амортизации линейный нелинейный способ уменьшаемого

- 14. Система показателей эффективности использования основных фондов

- 16. Относительные показатели Экстенсивного использования Интенсивного использования Коэффициент сменности Доля неработающего оборудования Простои оборудования в % к

- 20. Выводы

- 21. Определите среднегодовую стоимость ОПФ, стоимость ОПФ на конец года, коэффициенты ввода и выбытия по следующим данным:

- 22. Определите сумму амортизационных отчислений линейным способом и способом уменьшаемого остатка, если балансовая стоимость – 24 000

- 23. Определить показатели эффективности использования основных фондов (фондоотдачу и фондоемкость) при условии: выручка от реализации продукции составила

- 24. 1. По какой стоимости оцениваются основные фонды при зачислении на баланс предприятия: а) по восстановительной стоимости;

- 25. 5. Какая из перечисленных позиций не относится к активной части основных фондов: а) рабочие машины и

- 26. Вопрос № 2. ОБОРОТНЫЕ СРЕДСТВА ПРЕДПРИЯТИЯ

- 27. ПЛАН Состав и структура оборотных средств Источники формирования оборотных средств Показатели эффективного использования оборотных средств Нормирование

- 28. Оборотные средства - это денежные средства, которые идут на формирование оборотных производственных фондов и фондов обращения

- 29. Состав и структура оборотных средств Оборотные средства Оборотные производственные фонды Фонды обращения ПРОИЗ-ВОДСТ-ВЕННЫЕ ЗАПАСЫ ДЕНЕЖ-НЫЕ СРЕДСТВА

- 30. Источники формирования оборотных средств 1. Собственные – формируются за счёт собственных средств предприятия (прибыль) 2. Заёмные

- 31. Оборотные средства представляют собой подвижную часть материально-технической базы предприятия. В процессе движения оборотные средства совершают кругооборот.

- 32. Деньги Сырьё, материалы Незавершённое производство Готовая продукция Деньги (новая величина) Закупки Произ-водст-во Произ-водст-во Реали-зация

- 33. Показатели эффективного использования оборотных средств

- 34. Задача Норматив оборотных средств предприятия 3300 тыс. руб., план реализации продукции за квартал составил 19.8 млн.

- 35. Нормирование – установление экономически обоснованных норм запаса и нормативов оборотных средств по элементам, необходимых для нормальной

- 36. Норма оборотных средств по каждому виду или однородной группе материалов учитывает время пребывания в: - текущем

- 37. Текущий запас. Предназначен для обеспечения производства материальными ресурсами между двумя очередными поставками. ТЗ = Рсут *

- 38. Транспортный запас. Создается, если нарушение времени поставки связано с транспортной организацией. Он рассчитывается аналогично страховому запасу.

- 39. Задача Определите стоимость поставки материальных ресурсов, если стоимость потребления за декаду ( Цдек ) - 72

- 41. Скачать презентацию

Экономические системы

Экономические системы Экономический цикл и денежная политика

Экономический цикл и денежная политика Предприятие в условиях рыночной экономики

Предприятие в условиях рыночной экономики Організація наукових досліджень у Німеччині

Організація наукових досліджень у Німеччині Мировая экономика

Мировая экономика Аксиомы экономической науки

Аксиомы экономической науки Зарплата

Зарплата Октябрьские дебаты. Программа: риски, безопасность, контроль. Факультет анализа рисков и экономической безопасности

Октябрьские дебаты. Программа: риски, безопасность, контроль. Факультет анализа рисков и экономической безопасности Санкт-Петербург. Внешние связи региона

Санкт-Петербург. Внешние связи региона EXPO 2017. Первая международная выставка, которая проводится в СНГ и Центральной Азии

EXPO 2017. Первая международная выставка, которая проводится в СНГ и Центральной Азии Государство и экономика

Государство и экономика Основы рыночного хозяйства и его структура

Основы рыночного хозяйства и его структура Цель и принципы создания номенклатуры гармонизированной системы описания и кодирования товаров

Цель и принципы создания номенклатуры гармонизированной системы описания и кодирования товаров Формирование уставного капитала и его назначение. Потребности в основных и оборотных средствах. Тема № 3

Формирование уставного капитала и его назначение. Потребности в основных и оборотных средствах. Тема № 3 Қазақстанның экономикалық аудандары, Қазіргі дүниедегі Қазақстан

Қазақстанның экономикалық аудандары, Қазіргі дүниедегі Қазақстан Тема 16. Основные макроэкономические показатели

Тема 16. Основные макроэкономические показатели Эластичность спроса и предложения

Эластичность спроса и предложения Основные социально-экономические показатели муниципального образования Город Березники

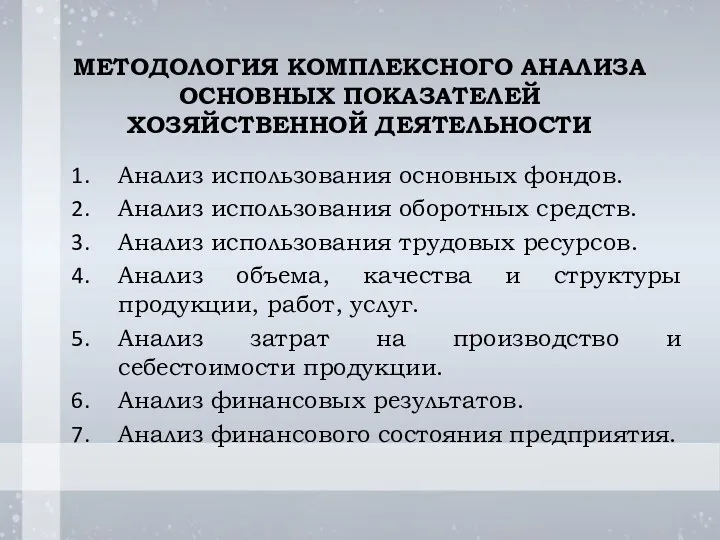

Основные социально-экономические показатели муниципального образования Город Березники Методология комплексного анализа основных показателей хозяйственной деятельности

Методология комплексного анализа основных показателей хозяйственной деятельности Модель Бруно-Фишера

Модель Бруно-Фишера Содержание теорий трудовой стоимости и предельной полезности

Содержание теорий трудовой стоимости и предельной полезности Демократия. Местное самоуправление в РФ

Демократия. Местное самоуправление в РФ Экономическое развитие России в начале XX века

Экономическое развитие России в начале XX века Теория производства: издержки и прибыль

Теория производства: издержки и прибыль Экономическая теория. Отношения собственности и их роль в экономике

Экономическая теория. Отношения собственности и их роль в экономике Место программно-целевого подхода в регулировании национальной экономики

Место программно-целевого подхода в регулировании национальной экономики Проблемы бедности в России и пути ее решения

Проблемы бедности в России и пути ее решения презентации для проведения уроков в 5 классе по рабочим тетрадям Экономика 5 класс, Н.Новгород,

презентации для проведения уроков в 5 классе по рабочим тетрадям Экономика 5 класс, Н.Новгород,