- Модель Бруно-Фишера

Содержание

- 2. Модель Бруно — Фишера — модель зависимости инфляции, бюджетного дефицита и способов его финансирования, предложенная в

- 3. Более сложная, но и более реалистичная версия модели предполагает, что государство имеет возможность финансировать бюджетный дефицит

- 4. Пусть целью государства является поддержание реальной процентной ставки на постоянном уровне r*. Это означает, что правительство

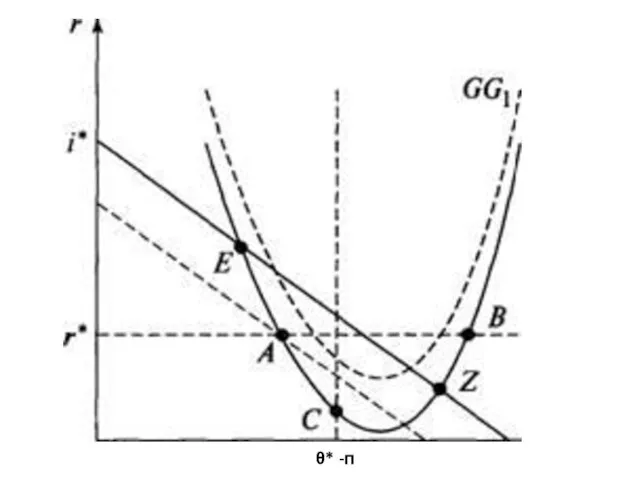

- 6. С другой стороны, государство может поддерживать постоянный темп роста денежной массы θ*, финансируя оставшийся дефицит при

- 7. θ* -п

- 8. Наконец, Центральный банк может поддерживать постоянную номинальную ставку процента l*. В таком случае при низком у

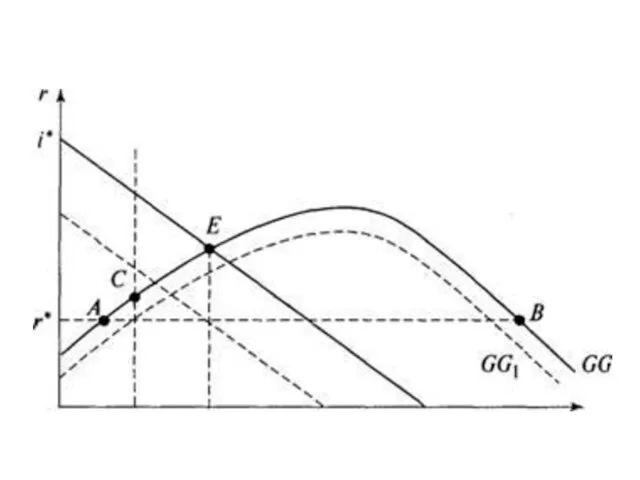

- 9. Увеличение бюджетного дефицита приведет к сдвигу кривой GG к GG1, (вниз на рис. 1 и вверх

- 10. Результатом увеличения бюджетного дефицита в случае γ > γ* будет увеличение темпов инфляции, если экономика находилась

- 12. Скачать презентацию

Модель Бруно — Фишера — модель зависимости инфляции, бюджетного дефицита и способов его финансирования,

Модель Бруно — Фишера — модель зависимости инфляции, бюджетного дефицита и способов его финансирования,

Более сложная, но и более реалистичная версия модели предполагает, что государство

Более сложная, но и более реалистичная версия модели предполагает, что государство

Пусть целью государства является поддержание реальной процентной ставки на постоянном уровне

Пусть целью государства является поддержание реальной процентной ставки на постоянном уровне

С другой стороны, государство может поддерживать постоянный темп роста денежной массы

С другой стороны, государство может поддерживать постоянный темп роста денежной массы

θ* -п

θ* -п

Наконец, Центральный банк может поддерживать постоянную номинальную ставку процента l*. В

Наконец, Центральный банк может поддерживать постоянную номинальную ставку процента l*. В

Увеличение бюджетного дефицита приведет к сдвигу кривой GG к GG1, (вниз

Увеличение бюджетного дефицита приведет к сдвигу кривой GG к GG1, (вниз

Результатом увеличения бюджетного дефицита в случае γ > γ* будет увеличение

Результатом увеличения бюджетного дефицита в случае γ > γ* будет увеличение

Страна происхождения товара

Страна происхождения товара Поведенческая экономика

Поведенческая экономика Рынок ресурсов

Рынок ресурсов География сельского хозяйства мира

География сельского хозяйства мира Банковская система РФ

Банковская система РФ Стиль обслуживания гостей в отеле

Стиль обслуживания гостей в отеле Издержки производства и прибыль

Издержки производства и прибыль Рынок и его правовое регулирование

Рынок и его правовое регулирование Семейное хозяйство (5 класс)

Семейное хозяйство (5 класс) Экономикалық талдаудың дәстүрлі тәсілдері

Экономикалық талдаудың дәстүрлі тәсілдері Введение в макроэкономику

Введение в макроэкономику Что такое экономика

Что такое экономика Научно-техническая революция и её роль в становлении мирового хозяйства

Научно-техническая революция и её роль в становлении мирового хозяйства Гостевая лекция для KFSA. Практические аспекты макроэкономического моделирования

Гостевая лекция для KFSA. Практические аспекты макроэкономического моделирования Институциональная экономика. (Лекция 2)

Институциональная экономика. (Лекция 2) Теоретичні засади податків

Теоретичні засади податків Ловушки ума и их учет при принятии экономических решений

Ловушки ума и их учет при принятии экономических решений Инновационный потенциал организаций и предприятий. Лекция 25

Инновационный потенциал организаций и предприятий. Лекция 25 Тіньовий сектор в економічному відтворенні

Тіньовий сектор в економічному відтворенні Macroeconomic equilibrium

Macroeconomic equilibrium Инфляция. Виды, причины и последствия инфляции

Инфляция. Виды, причины и последствия инфляции Экономия электроэнергии. 8 класс

Экономия электроэнергии. 8 класс Основы теории спроса и предложения

Основы теории спроса и предложения Elastyczność popytu i podaży

Elastyczność popytu i podaży Презентация к уроку экономики в 10 классе по теме Инфляция

Презентация к уроку экономики в 10 классе по теме Инфляция Основные факторы современного развития туризма

Основные факторы современного развития туризма Сравнение разрушенных улиц и городов во время войны с нынешним их состоянием

Сравнение разрушенных улиц и городов во время войны с нынешним их состоянием Класична модель макрорівноваги. (Тема 4)

Класична модель макрорівноваги. (Тема 4)