- косвенные налоги

Содержание

- 2. кривая спроса определенного товара (работы, услуги) зачастую отличается от классических ситуаций, приводимых в качестве примеров в

- 3. Абсолютная налоговая нагрузка экономического субъекта это налоги и сборы, подлежащие перечислению в бюджет и во внебюджетные

- 4. Относительная налоговая нагрузка экономического субъекта это отношение абсолютной налоговой нагрузки к вновь созданной стоимости, т. е.

- 5. В состав добавленной стоимости включаются амортизационные отчисления, поэтому при исчислении величины налоговой нагрузки экономического субъекта не

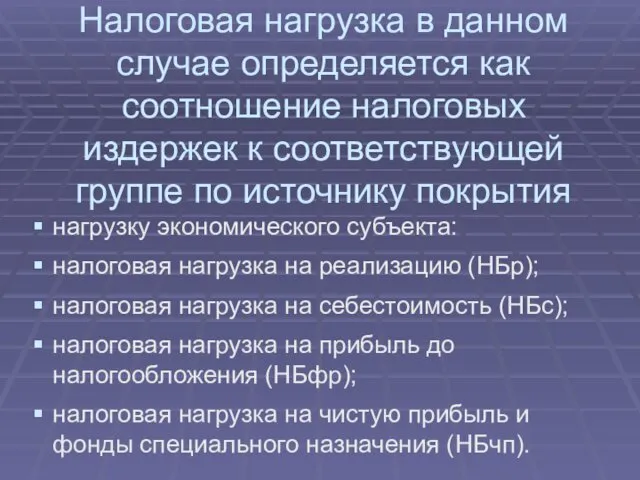

- 6. Налоговая нагрузка в данном случае определяется как соотношение налоговых издержек к соответствующей группе по источнику покрытия

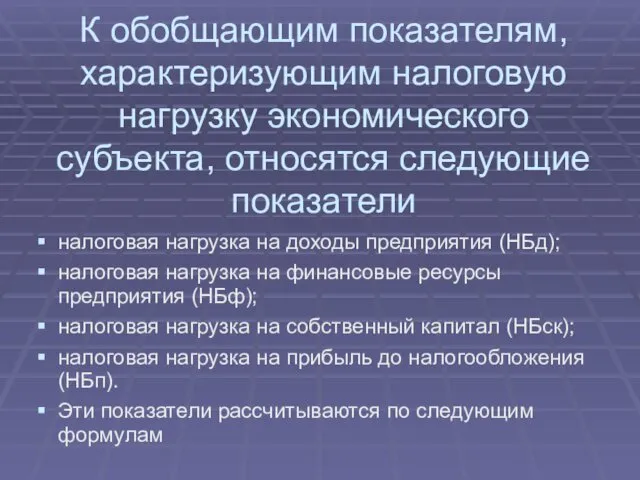

- 7. К обобщающим показателям, характеризующим налоговую нагрузку экономического субъекта, относятся следующие показатели налоговая нагрузка на доходы предприятия

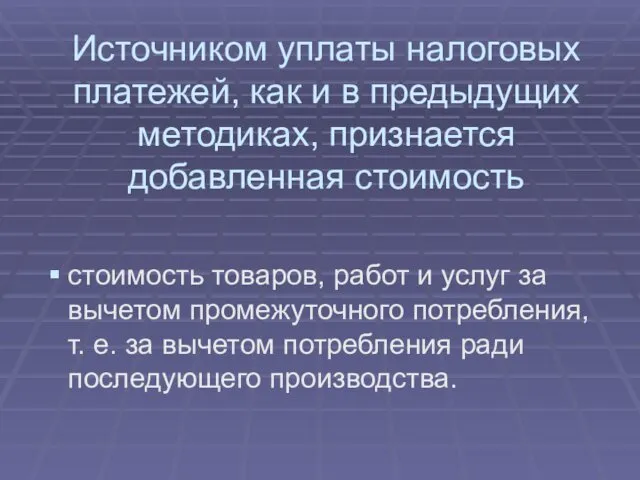

- 8. Источником уплаты налоговых платежей, как и в предыдущих методиках, признается добавленная стоимость стоимость товаров, работ и

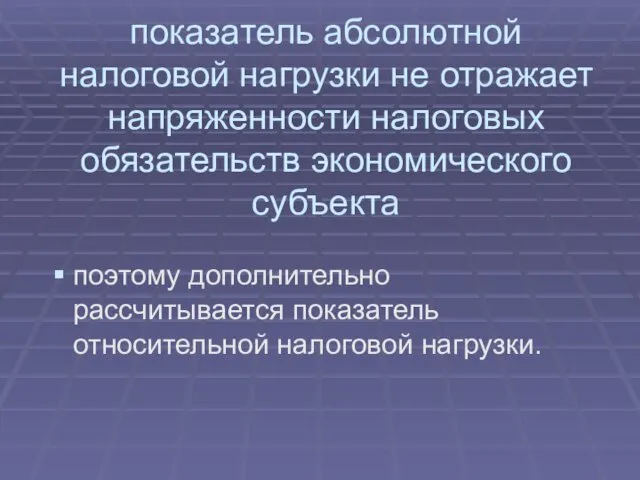

- 9. показатель абсолютной налоговой нагрузки не отражает напряженности налоговых обязательств экономического субъекта поэтому дополнительно рассчитывается показатель относительной

- 11. Скачать презентацию

кривая спроса

определенного товара (работы, услуги) зачастую отличается от классических ситуаций,

кривая спроса

определенного товара (работы, услуги) зачастую отличается от классических ситуаций,

Абсолютная налоговая нагрузка экономического субъекта

это налоги и сборы, подлежащие перечислению

Абсолютная налоговая нагрузка экономического субъекта

это налоги и сборы, подлежащие перечислению

Относительная налоговая нагрузка экономического субъекта

это отношение абсолютной налоговой нагрузки к

Относительная налоговая нагрузка экономического субъекта

это отношение абсолютной налоговой нагрузки к

В состав добавленной стоимости включаются

амортизационные отчисления, поэтому при исчислении величины

В состав добавленной стоимости включаются

амортизационные отчисления, поэтому при исчислении величины

Налоговая нагрузка в данном случае определяется как соотношение налоговых издержек к

Налоговая нагрузка в данном случае определяется как соотношение налоговых издержек к

К обобщающим показателям, характеризующим налоговую нагрузку экономического субъекта, относятся следующие показатели

К обобщающим показателям, характеризующим налоговую нагрузку экономического субъекта, относятся следующие показатели

Источником уплаты налоговых платежей, как и в предыдущих методиках, признается добавленная

Источником уплаты налоговых платежей, как и в предыдущих методиках, признается добавленная

показатель абсолютной налоговой нагрузки не отражает напряженности налоговых обязательств экономического субъекта

показатель абсолютной налоговой нагрузки не отражает напряженности налоговых обязательств экономического субъекта

Экономические системы в годы Второй мировой войны

Экономические системы в годы Второй мировой войны Статистика затрат и промежуточного потребления

Статистика затрат и промежуточного потребления Валовий внутрішній продукт та національний дохід

Валовий внутрішній продукт та національний дохід Теория макроэкономического равновесия

Теория макроэкономического равновесия Сущность, виды и формы внешнеэкономической деятельности. (Лекция 1.2)

Сущность, виды и формы внешнеэкономической деятельности. (Лекция 1.2) Инфляция

Инфляция Процессы глобализации в современном мире

Процессы глобализации в современном мире Организация стран - экспортеров нефти (ОПЕК)

Организация стран - экспортеров нефти (ОПЕК) Interaction of logical and nominal meanings

Interaction of logical and nominal meanings Показники функціонування економічної системи

Показники функціонування економічної системи Глобальний економічний цикл

Глобальний економічний цикл Совершенствование управления персоналом предприятия (на примере ОАО Речицкий метизный завод)

Совершенствование управления персоналом предприятия (на примере ОАО Речицкий метизный завод) Лекция № 12. Основные макроэкономические показатели

Лекция № 12. Основные макроэкономические показатели Определение индексов инновационности человеческого капитала Амурской области

Определение индексов инновационности человеческого капитала Амурской области Світове господарство та етапи його формування. Міжнародний поділ праці

Світове господарство та етапи його формування. Міжнародний поділ праці Топливно-энергетический комплекс России

Топливно-энергетический комплекс России Роль экономики в жизни общества

Роль экономики в жизни общества Современная модель совокупного спроса и совокупного предложения: AD-SRAS-LRAS

Современная модель совокупного спроса и совокупного предложения: AD-SRAS-LRAS Тема: Экономическая теория: предмет и метод

Тема: Экономическая теория: предмет и метод Транснациональные корпорации в мировой экономике

Транснациональные корпорации в мировой экономике Прогноз научно-технологического развития России

Прогноз научно-технологического развития России Внешняя среда организации и ее анализ. PEST

Внешняя среда организации и ее анализ. PEST Введение в микроэкономику

Введение в микроэкономику Автомобили будущего

Автомобили будущего Европейский Союз и Европейская экономическая интеграция

Европейский Союз и Европейская экономическая интеграция Социально-экономическое развитие стран мира. Ранжирование стран мира по различным социально-экономическим показателям. Урок 37

Социально-экономическое развитие стран мира. Ранжирование стран мира по различным социально-экономическим показателям. Урок 37 Реінжиніринг бізнес-процесів

Реінжиніринг бізнес-процесів Корпорация развития Архангельской области – институт поддержки и развития предпринимательства в регионе

Корпорация развития Архангельской области – институт поддержки и развития предпринимательства в регионе