- Бухгалтерская (финансовая) отчетность.

Содержание

- 2. Вопросы: 1. Составить назначение и виды отчетности, нормативное регулирование. 2. Основные требования, предъявляемые к отчетности. 3.

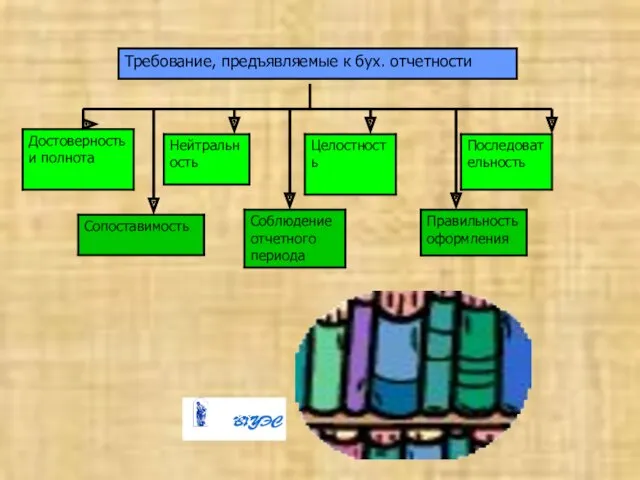

- 3. Бухгалтерская отчетность – это единая система данных об имущественном и финансовом положении организации. Она представляет собой

- 4. Виды отчетности 1.Бухгалтерская Это единая система данных об имущественном и финансовом положении организации и о результатах

- 5. Классификация отчетности По видам Бухгалтерская Статистическая Оперативная По периодичности составления Внутригодовая (текущая) Годовая По степени обобщения

- 6. Состав финансовой отчетности Промежуточная бухгалтерская отчетность: форма №1 «Бухгалтерский баланс»; -форма №2 «Отчет о прибылях и

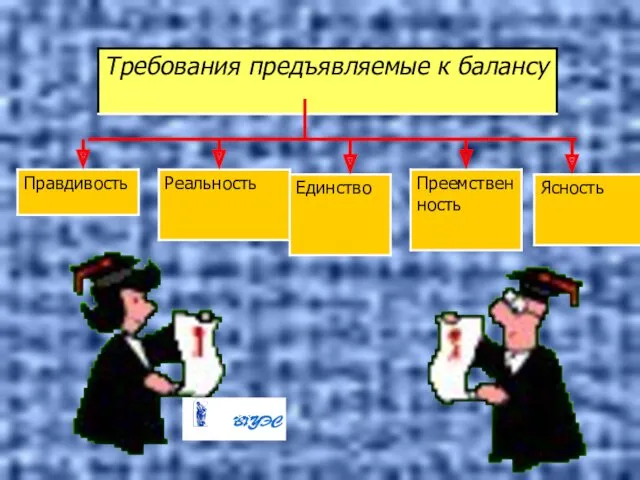

- 7. Состав и взаимоувязка форм бухгалтерской отчетности

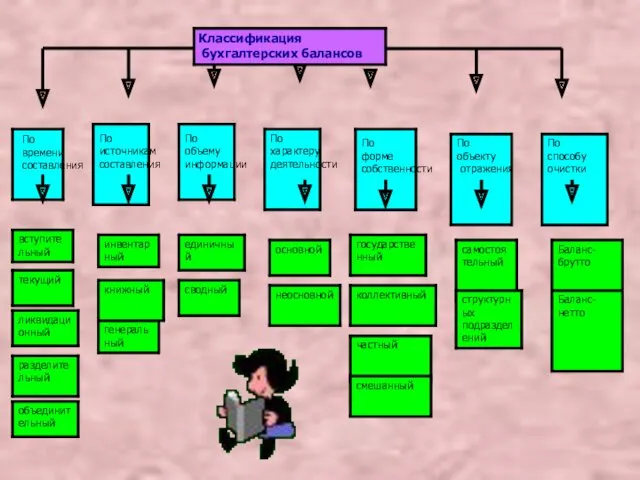

- 11. Классификация бухгалтерских балансов По времени составления По источникам составления По объему информации По характеру деятельности По

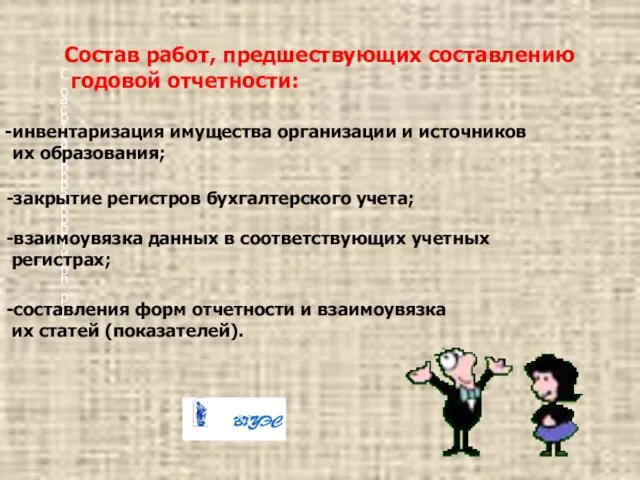

- 12. Состав работ, пре ароорррррир Состав работ, предшествующих составлению годовой отчетности: инвентаризация имущества организации и источников их

- 13. Реформация баланса № Содержание записей Корреспонденция Дебет Кредит 1. 2. 3. Закрытие субсчетов счета 90 «Продажи»:

- 14. Тема 13. УЧЕТ КАПИТАЛА И РЕЗЕРВОВ Вопросы. Состав собственного капитала, нормативное регулирование, задачи учета. Уставный капитал,

- 15. Капитал, в соответствии с концепцией бухгалтерского учета в рыночной экономике России, - вложение собственников и прибыль,

- 16. Формирование уставного капитала предприятий различных организационно – правовых форм

- 17. Счет 80 «Уставный капитал»

- 18. Учет собственных акций, выкупленных у акционеров

- 19. Источники формирования добавочного капитала: увеличение стоимости основных средств в результате переоценки; (дебет сч. 01 кредит сч.

- 20. Использование средств добавочного капитала погашение сумм снижения стоимости основных средств в результате переоценки (дебет сч. 83

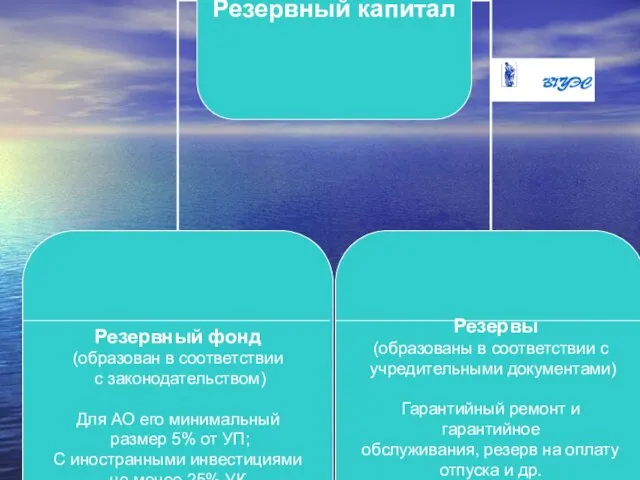

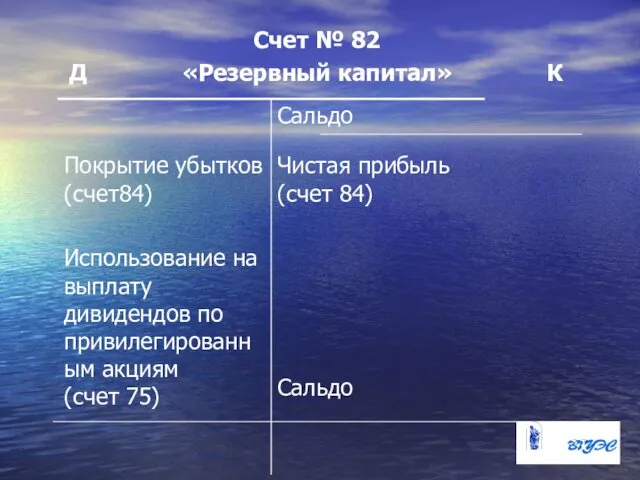

- 22. Счет № 82 Д «Резервный капитал» К

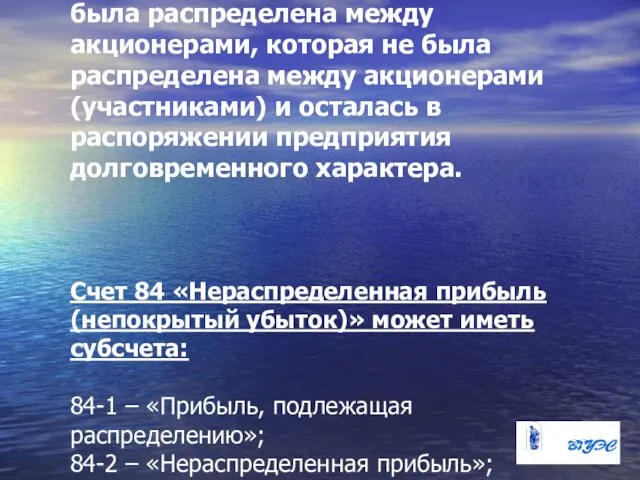

- 23. Нераспределенная прибыль – это часть чистой прибыли, которая не была распределена между акционерами, которая не была

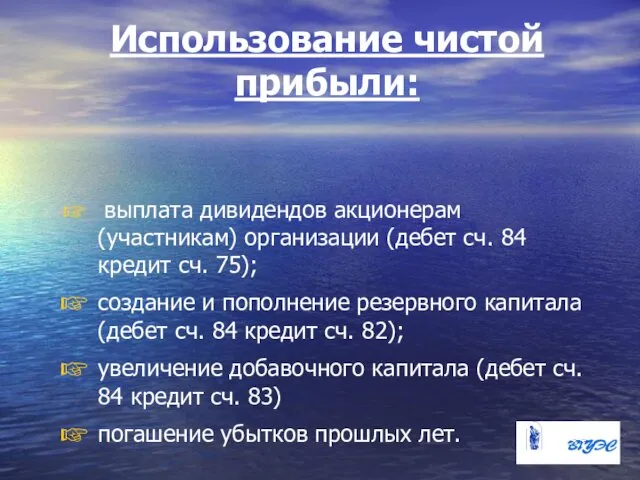

- 24. Использование чистой прибыли: выплата дивидендов акционерам (участникам) организации (дебет сч. 84 кредит сч. 75); создание и

- 26. Скачать презентацию

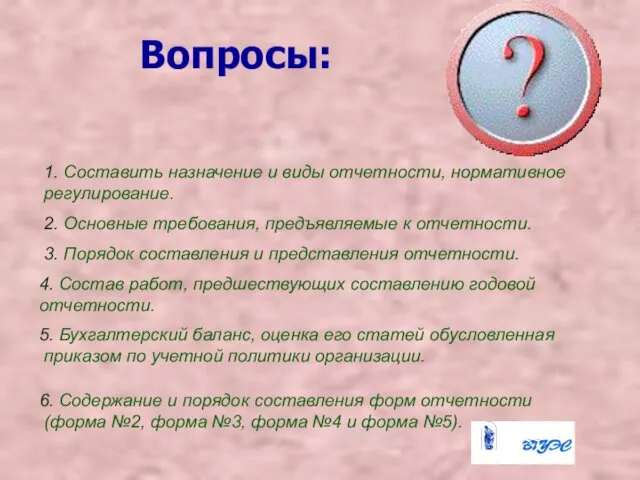

Вопросы:

1. Составить назначение и виды отчетности, нормативное

регулирование.

2. Основные требования, предъявляемые

Вопросы:

1. Составить назначение и виды отчетности, нормативное

регулирование.

2. Основные требования, предъявляемые

Бухгалтерская отчетность –

это единая система данных об

имущественном и финансовом

Бухгалтерская отчетность –

это единая система данных об

имущественном и финансовом

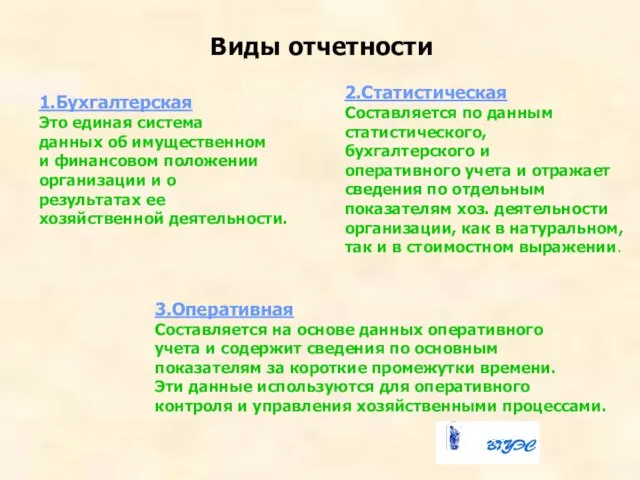

Виды отчетности

1.Бухгалтерская

Это единая система

данных об имущественном

и финансовом положении

организации и о

результатах

Виды отчетности

1.Бухгалтерская

Это единая система

данных об имущественном

и финансовом положении

организации и о

результатах

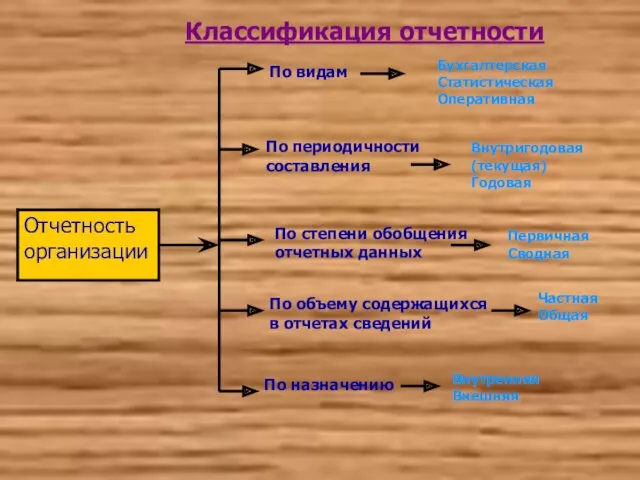

Классификация отчетности

По видам

Бухгалтерская

Статистическая

Оперативная

По периодичности

составления

Внутригодовая

(текущая)

Годовая

По степени обобщения

отчетных данных

Первичная

Сводная

По объему содержащихся

в отчетах сведений

Частная

Общая

По

Классификация отчетности

По видам

Бухгалтерская

Статистическая

Оперативная

По периодичности

составления

Внутригодовая

(текущая)

Годовая

По степени обобщения

отчетных данных

Первичная

Сводная

По объему содержащихся

в отчетах сведений

Частная

Общая

По

Состав финансовой отчетности

Промежуточная бухгалтерская отчетность:

форма №1 «Бухгалтерский баланс»;

-форма №2 «Отчет о

Состав финансовой отчетности

Промежуточная бухгалтерская отчетность:

форма №1 «Бухгалтерский баланс»;

-форма №2 «Отчет о

Состав и взаимоувязка форм бухгалтерской отчетности

Состав и взаимоувязка форм бухгалтерской отчетности

Классификация

бухгалтерских балансов

По

времени

составления

По

источникам

составления

По

объему

информации

По

характеру

деятельности

По

форме

собственности

По

объекту

отражения

Классификация

бухгалтерских балансов

По

времени

составления

По

источникам

составления

По

объему

информации

По

характеру

деятельности

По

форме

собственности

По

объекту

отражения

Состав работ, пре

ароорррррир

Состав работ, предшествующих составлению

годовой отчетности:

инвентаризация имущества организации и

Состав работ, пре

ароорррррир

Состав работ, предшествующих составлению

годовой отчетности:

инвентаризация имущества организации и

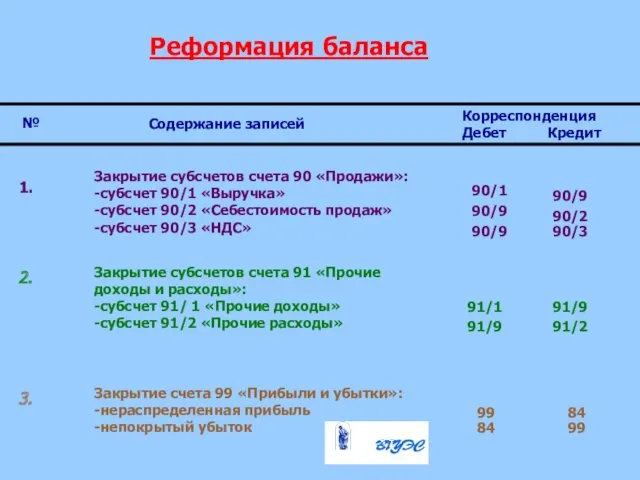

Реформация баланса

№

Содержание записей

Корреспонденция

Дебет Кредит

1.

2.

3.

Закрытие субсчетов счета 90 «Продажи»:

-субсчет 90/1 «Выручка»

-субсчет

Реформация баланса

№

Содержание записей

Корреспонденция

Дебет Кредит

1.

2.

3.

Закрытие субсчетов счета 90 «Продажи»:

-субсчет 90/1 «Выручка»

-субсчет

Тема 13. УЧЕТ КАПИТАЛА

И РЕЗЕРВОВ

Вопросы.

Состав собственного капитала, нормативное регулирование, задачи

Тема 13. УЧЕТ КАПИТАЛА

И РЕЗЕРВОВ

Вопросы.

Состав собственного капитала, нормативное регулирование, задачи

Капитал, в соответствии с концепцией бухгалтерского учета в рыночной экономике России,

Капитал, в соответствии с концепцией бухгалтерского учета в рыночной экономике России,

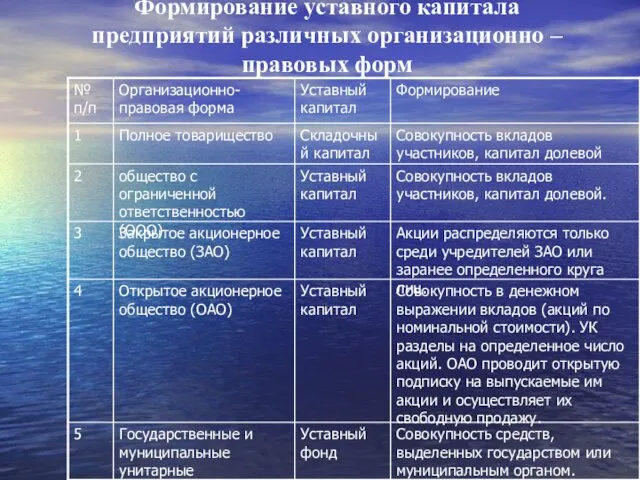

Формирование уставного капитала

предприятий различных организационно – правовых форм

Формирование уставного капитала

предприятий различных организационно – правовых форм

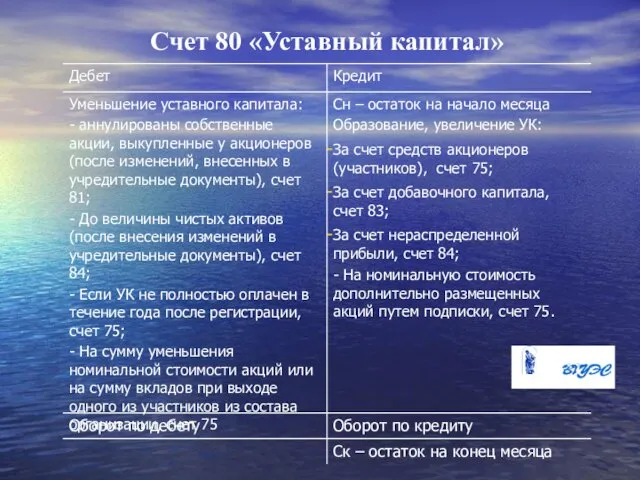

Счет 80 «Уставный капитал»

Счет 80 «Уставный капитал»

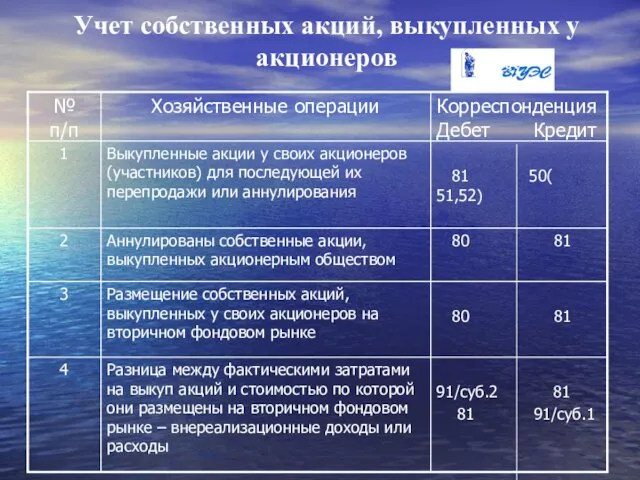

Учет собственных акций, выкупленных у акционеров

Учет собственных акций, выкупленных у акционеров

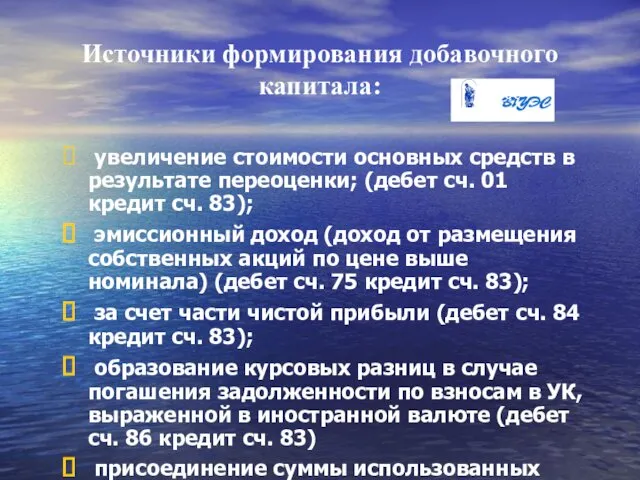

Источники формирования добавочного капитала:

увеличение стоимости основных средств в результате переоценки;

Источники формирования добавочного капитала:

увеличение стоимости основных средств в результате переоценки;

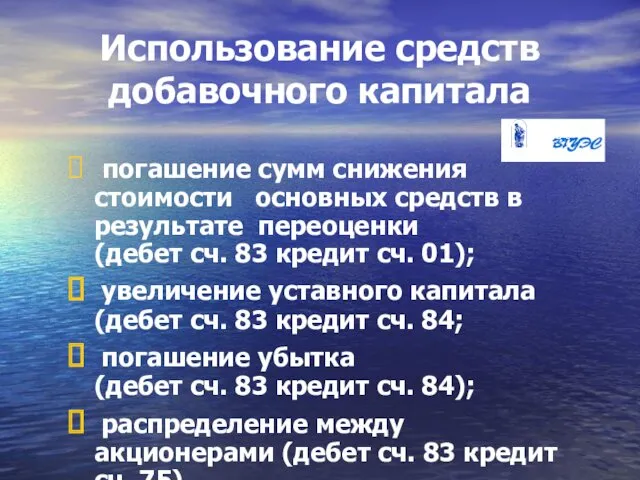

Использование средств добавочного капитала

погашение сумм снижения стоимости основных средств в

Использование средств добавочного капитала

погашение сумм снижения стоимости основных средств в

Счет № 82

Д «Резервный капитал» К

Счет № 82

Д «Резервный капитал» К

Нераспределенная прибыль – это часть чистой прибыли, которая не была распределена

Нераспределенная прибыль – это часть чистой прибыли, которая не была распределена

Использование чистой прибыли:

выплата дивидендов акционерам (участникам) организации (дебет сч. 84

Использование чистой прибыли:

выплата дивидендов акционерам (участникам) организации (дебет сч. 84

Международные корпорации

Международные корпорации Домашнее хозяйство

Домашнее хозяйство Международное движение финансовых и производственных ресурсов

Международное движение финансовых и производственных ресурсов Методология маржинализма. Австрийская школа

Методология маржинализма. Австрийская школа Market research. Benefactor

Market research. Benefactor Денежно-кредитная политика государства

Денежно-кредитная политика государства Конкуренция, понятие, функции, классификация. Базовые понятия. 3 часть

Конкуренция, понятие, функции, классификация. Базовые понятия. 3 часть Презентация Проблема ограниченности экономических ресурсов и ее последствия

Презентация Проблема ограниченности экономических ресурсов и ее последствия Економіка праці і соціально-трудові відносини

Економіка праці і соціально-трудові відносини Метод экспертных оценок

Метод экспертных оценок Расчет экономической составляющей

Расчет экономической составляющей Кәсіпкерліктің түрлері мен жіктелуі

Кәсіпкерліктің түрлері мен жіктелуі Управление инновационными проектами (лекция 1)

Управление инновационными проектами (лекция 1) Құрылыстың сметалық құны

Құрылыстың сметалық құны Отбор бизнес-проектов для инвестирования

Отбор бизнес-проектов для инвестирования Типи економічних систем

Типи економічних систем Глобальные проблемы человечества и геополитические процессы

Глобальные проблемы человечества и геополитические процессы Мировая торговля и международная конкурентоспособность стран. Тема 2.1

Мировая торговля и международная конкурентоспособность стран. Тема 2.1 Оборотные средства предприятия

Оборотные средства предприятия Технико-экономическое обоснование при выборе оптимального источника электроэнергии для энергетики Республики Таджикистан

Технико-экономическое обоснование при выборе оптимального источника электроэнергии для энергетики Республики Таджикистан Региональные интеграционные объединения в мировом хозяйстве и глобализация мировой экономики

Региональные интеграционные объединения в мировом хозяйстве и глобализация мировой экономики Экономическое развитие и инновационная экономика

Экономическое развитие и инновационная экономика Рыночный механизм

Рыночный механизм Всемирная торговая организация (ВТО)

Всемирная торговая организация (ВТО) Инвестиционный процесс и механизм инвестиционного рынка. (Тема 2)

Инвестиционный процесс и механизм инвестиционного рынка. (Тема 2) маркетинговое изучение спроса

маркетинговое изучение спроса Введение в микроэкономику

Введение в микроэкономику Соціально - економічне становище в Україні в 1953-1964 рр

Соціально - економічне становище в Україні в 1953-1964 рр