- Кәсіпорынның табысы мен пайдасы

Содержание

- 2. КӘСІПОРЫННЫҢ ТАБЫСЫ МЕН ПАЙДАСЫ

- 3. ТАБЫС ДЕГЕНІМІЗ НЕ? Шетелдік тәжірибеде «табыстар» ұғымы келесідей түрде анықталады: «Табыстар дегеніміз – қаржының келуі немесе

- 4. КӘСІПОРЫННЫҢ ТАБЫСЫ Табыс кәсіпорын қызметіндегі атқаратын ролі үлкен,ол кәсіпорынның мүлкінің ұлғаюының, қарыз құжаттар тартудың, жалпы әлеуметтік-экономикалық

- 5. Кәсіпорынның өндіріске салыған активтерінің табыстылық деңгейі инвестициялық шешімдер қабылдау барысында,қаржылық жоспарлау жұмыстарында, жоспарлық көрсеткіштерді нақты көрсеткіштермен

- 6. КӘСІПОРЫН ТАБЫСЫНЫҢ ҰҒЫМЫ МЕН МАҢЫЗЫ. ЭКОНОМИКАЛЫҚ МӘНІ Табыстың экономикалық мәні бүгінгі экономикалық ең бір күрделі және

- 7. Кәсіпорын табыстары оларды алудың және қолданудың сипаттамасы мен шарттарына байланысты негізгі екі түрге бөлінеді; 1. негізгі

- 8. Бухгалтерлік есеп теорияшылары табыс ұғымымен байланысты келесідей мәселелерді атап көрсетеді: Тауарлар жөнелтілді, өнімдер сатылды, қызметтер көрсетілді,

- 9. Жоғарыда аталған жағдайдың шегіне жеткен нұсқасы – бухгалтерлік есепте табыс көрсетілген кәсіпорын банкрот деп жарияланады. Мұндай

- 10. Кәсіпорынның біртұтас тұлға ретіндегі құны мен оның активтерінің құнының жиынтығының арасында айырмашылықтар Бұл көрсеткіштер айырмасы «гудвилл»

- 11. ТАБЫСТЫҢ КӘСІПОРЫН ҚЫЗМЕТІНДЕГІ РӨЛІ ЖӘНЕ ФУНКЦИЯЛАРЫ Нарықтық жағдайда табыстың ролі айтарлықтай өсті.Өзіміз білетіндей,жоспарлы-дерективті экономика жағдайларында оның

- 13. Нарықтық экономикада кәсіпорын табысының ролі оның атқаратын функцияларымен анықталады. Экономикалық нарықтық қатынастардың маңызды категориясы ретінде табыстар

- 14. Екіншіден, табыс ынталандырушы функция қызмет атқарады. Кәсіпорындардың қорытынды қаржылық-экономикалық нәтижесі бола отырып,табыс нарықтық шаруашылық өмірде шешуші

- 15. Табыс - меншікті капитал өсімінің бірден-бір көзі.Нарықтық қатынастар жағдайларында акционерлер мен қаржы менеджерлері,кәсіпорын қарамағында қалатын табыс

- 16. Үшіншіден, табыс мемлекеттік бюджет қаражаттарыныңқалыптасу көзі болып табылады.Табыс мемлекеттік бюджет қазынасы салықтар түрінде, сондай-ақ экономикалық санкциялар

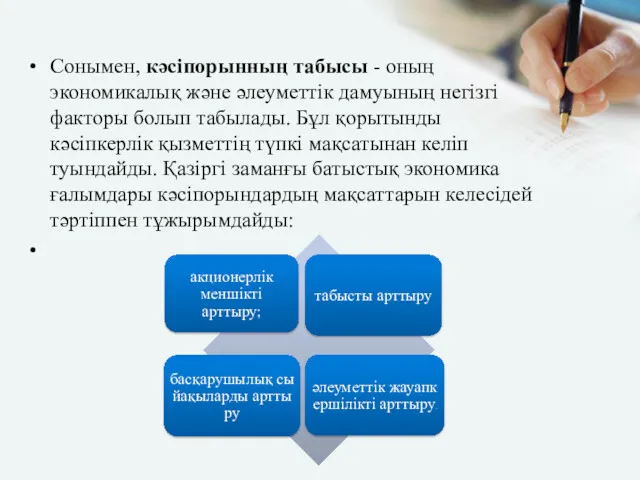

- 17. Сонымен, кәсіпорынның табысы - оның экономикалық және әлеуметтік дамуының негізгі факторы болып табылады. Бұл қорытынды кәсіпкерлік

- 20. Скачать презентацию

КӘСІПОРЫННЫҢ ТАБЫСЫ МЕН ПАЙДАСЫ

КӘСІПОРЫННЫҢ ТАБЫСЫ МЕН ПАЙДАСЫ

ТАБЫС ДЕГЕНІМІЗ НЕ?

Шетелдік тәжірибеде «табыстар» ұғымы келесідей түрде анықталады: «Табыстар дегеніміз

ТАБЫС ДЕГЕНІМІЗ НЕ?

Шетелдік тәжірибеде «табыстар» ұғымы келесідей түрде анықталады: «Табыстар дегеніміз

КӘСІПОРЫННЫҢ ТАБЫСЫ

Табыс кәсіпорын қызметіндегі атқаратын ролі үлкен,ол кәсіпорынның мүлкінің ұлғаюының, қарыз

КӘСІПОРЫННЫҢ ТАБЫСЫ

Табыс кәсіпорын қызметіндегі атқаратын ролі үлкен,ол кәсіпорынның мүлкінің ұлғаюының, қарыз

Кәсіпорынның өндіріске салыған активтерінің табыстылық деңгейі инвестициялық шешімдер қабылдау барысында,қаржылық жоспарлау

Кәсіпорынның өндіріске салыған активтерінің табыстылық деңгейі инвестициялық шешімдер қабылдау барысында,қаржылық жоспарлау

КӘСІПОРЫН ТАБЫСЫНЫҢ ҰҒЫМЫ МЕН МАҢЫЗЫ. ЭКОНОМИКАЛЫҚ МӘНІ

Табыстың экономикалық мәні бүгінгі экономикалық

КӘСІПОРЫН ТАБЫСЫНЫҢ ҰҒЫМЫ МЕН МАҢЫЗЫ. ЭКОНОМИКАЛЫҚ МӘНІ

Табыстың экономикалық мәні бүгінгі экономикалық

Кәсіпорын табыстары оларды алудың және қолданудың сипаттамасы мен шарттарына байланысты негізгі екі түрге бөлінеді;

1. негізгі қызметтен алынған

Кәсіпорын табыстары оларды алудың және қолданудың сипаттамасы мен шарттарына байланысты негізгі екі түрге бөлінеді;

1. негізгі қызметтен алынған

Бухгалтерлік есеп теорияшылары табыс ұғымымен байланысты келесідей мәселелерді атап көрсетеді:

Тауарлар жөнелтілді, өнімдер сатылды, қызметтер

Бухгалтерлік есеп теорияшылары табыс ұғымымен байланысты келесідей мәселелерді атап көрсетеді:

Тауарлар жөнелтілді, өнімдер сатылды, қызметтер

Жоғарыда аталған жағдайдың шегіне жеткен нұсқасы – бухгалтерлік есепте табыс көрсетілген

Жоғарыда аталған жағдайдың шегіне жеткен нұсқасы – бухгалтерлік есепте табыс көрсетілген

Кәсіпорынның біртұтас тұлға ретіндегі құны мен оның активтерінің

құнының жиынтығының арасында айырмашылықтар Бұл

Кәсіпорынның біртұтас тұлға ретіндегі құны мен оның активтерінің

құнының жиынтығының арасында айырмашылықтар Бұл

ТАБЫСТЫҢ КӘСІПОРЫН ҚЫЗМЕТІНДЕГІ РӨЛІ ЖӘНЕ ФУНКЦИЯЛАРЫ

Нарықтық жағдайда табыстың ролі айтарлықтай өсті.Өзіміз

ТАБЫСТЫҢ КӘСІПОРЫН ҚЫЗМЕТІНДЕГІ РӨЛІ ЖӘНЕ ФУНКЦИЯЛАРЫ

Нарықтық жағдайда табыстың ролі айтарлықтай өсті.Өзіміз

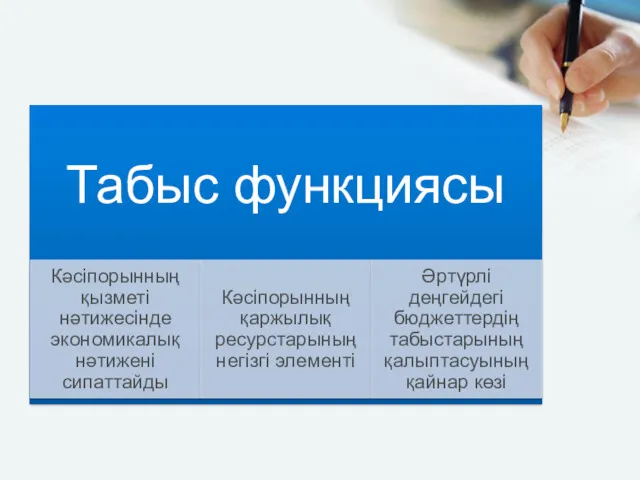

Нарықтық экономикада кәсіпорын табысының ролі оның атқаратын функцияларымен анықталады. Экономикалық нарықтық қатынастардың маңызды категориясы ретінде табыстар бірқатар маңызды

Нарықтық экономикада кәсіпорын табысының ролі оның атқаратын функцияларымен анықталады. Экономикалық нарықтық қатынастардың маңызды категориясы ретінде табыстар бірқатар маңызды

Екіншіден, табыс ынталандырушы функция қызмет атқарады. Кәсіпорындардың қорытынды қаржылық-экономикалық нәтижесі бола отырып,табыс нарықтық шаруашылық өмірде шешуші роль атқарады.Табыс «кәсіпорынның

Екіншіден, табыс ынталандырушы функция қызмет атқарады. Кәсіпорындардың қорытынды қаржылық-экономикалық нәтижесі бола отырып,табыс нарықтық шаруашылық өмірде шешуші роль атқарады.Табыс «кәсіпорынның

Табыс - меншікті капитал өсімінің бірден-бір көзі.Нарықтық қатынастар жағдайларында акционерлер мен қаржы менеджерлері,кәсіпорын қарамағында қалатын

Табыс - меншікті капитал өсімінің бірден-бір көзі.Нарықтық қатынастар жағдайларында акционерлер мен қаржы менеджерлері,кәсіпорын қарамағында қалатын

Үшіншіден, табыс мемлекеттік бюджет қаражаттарыныңқалыптасу көзі болып табылады.Табыс мемлекеттік бюджет қазынасы салықтар түрінде, сондай-ақ

Үшіншіден, табыс мемлекеттік бюджет қаражаттарыныңқалыптасу көзі болып табылады.Табыс мемлекеттік бюджет қазынасы салықтар түрінде, сондай-ақ

Сонымен, кәсіпорынның табысы - оның экономикалық және әлеуметтік дамуының негізгі факторы болып табылады.

Сонымен, кәсіпорынның табысы - оның экономикалық және әлеуметтік дамуының негізгі факторы болып табылады.

Совершенствование оценки инновационных рисков в системе риск-менеджмента ведущих предприятий металлургического комплекса России

Совершенствование оценки инновационных рисков в системе риск-менеджмента ведущих предприятий металлургического комплекса России Доходы в рыночной экономике

Доходы в рыночной экономике Основные модели рынка

Основные модели рынка Рынок и законы его функционирования

Рынок и законы его функционирования Экономика Японии

Экономика Японии Особенности коммерческого ценообразования

Особенности коммерческого ценообразования Қазақстан Республикасының қазіргі заманғы сыртқы саясаты және әлемдік қауымдастықтағы бітімгершілік рөлі

Қазақстан Республикасының қазіргі заманғы сыртқы саясаты және әлемдік қауымдастықтағы бітімгершілік рөлі Мировая экономика

Мировая экономика Историческо-институциональные причины отставания стран в развитии: концепция Асемоглу-Робинсона

Историческо-институциональные причины отставания стран в развитии: концепция Асемоглу-Робинсона Трудовые ресурсы, их воспроизводство, показатели (экономика труда, лекция 3)

Трудовые ресурсы, их воспроизводство, показатели (экономика труда, лекция 3) Мировая экономика

Мировая экономика Исследование экономических возможностей семьи для организации заграничных путешествий на примере реализации поездки в Лондон

Исследование экономических возможностей семьи для организации заграничных путешествий на примере реализации поездки в Лондон Product: An Introduction

Product: An Introduction Предприятия в услових рынка. Тема 3

Предприятия в услових рынка. Тема 3 Энергосбережение. Теоретические основы поисков и разведки нефти и газа

Энергосбережение. Теоретические основы поисков и разведки нефти и газа Интерактивный опрос Баскетбол по теме Производительность труда

Интерактивный опрос Баскетбол по теме Производительность труда Трансакционные издержки. Понятие и классификация. Проблема измерения трансакционных издержек

Трансакционные издержки. Понятие и классификация. Проблема измерения трансакционных издержек Управление энергоэффективностью и ресурсосбережением

Управление энергоэффективностью и ресурсосбережением Public Goods and Common Resource

Public Goods and Common Resource Құрылыстың сметалық құны

Құрылыстың сметалық құны Предпринимательство и модели бизнеса. Модель

Предпринимательство и модели бизнеса. Модель Экономическая сфера жизни общества

Экономическая сфера жизни общества Трудовые ресурсы организации

Трудовые ресурсы организации Стратегии выхода на зарубежные рынки

Стратегии выхода на зарубежные рынки Банковская система (11 класс)

Банковская система (11 класс) Технико-экономические основы промышленного производства. Типы предприятий

Технико-экономические основы промышленного производства. Типы предприятий Канада. Финансовая политика, экономика, наука

Канада. Финансовая политика, экономика, наука Доклад по экономике на тему: Экономика в XX веке

Доклад по экономике на тему: Экономика в XX веке