- Макроэкономическая статистика

Содержание

- 2. Понятие макроэкономической статистики Макроэкономическая статистика (МЭС) − прикладная наука, объектом исследования которой является макроэкономика, т.е. экономика

- 3. Структура МЭС СНС Статистика государственных финансов Денежно-кредитная статистика Платежный баланс Экономичес кие балансы

- 4. СНС – центральное звено МЭС Система национальных счетов (СНС) – это согласованный на международном уровне стандартный

- 5. Основные категории макроэкономической статистики институциональная единица – хозяйствующий субъект, который может от своего имени владеть активами,

- 6. Типы институциональных единиц Домашнее хозяйство Корпорация Некорпоративное предприятие Квазикорпорация Государственное учреждение Некоммерческая организация

- 7. Классификации СНС классификация институциональных единиц по секторам экономики; классификация видов экономической деятельности; классификация экономических операций; классификация

- 8. Классификация институциональных единиц по секторам

- 9. Классификация институциональных единиц по секторам

- 10. Классификация видов экономической деятельности (ОКВЭД)

- 11. Классификация экономических операций операции с товарами и услугами (производство и использование на различные цели товаров и

- 12. Потребители данных макроэкономической статистики органы государственного управления; предприниматели, менеджеры, руководители компаний, представители бизнеса; научно-исследовательские учреждения; высшие

- 13. Основные элементы информации, включаемые в макроэкономическую статистику блок данных об активах и пассивах секторов экономики и

- 14. Основополагающие концепции СНС Экономическое производство по методологии СНС включает: производство товаров как для реализации, так и

- 15. Основополагающие постулаты СНС различие между потоками и запасами; проведение различия между конечной и промежуточной продукцией; проведение

- 16. Классификация функций органов государственного управления государственные службы общего назначения оборона общественный порядок и безопасность экономические вопросы

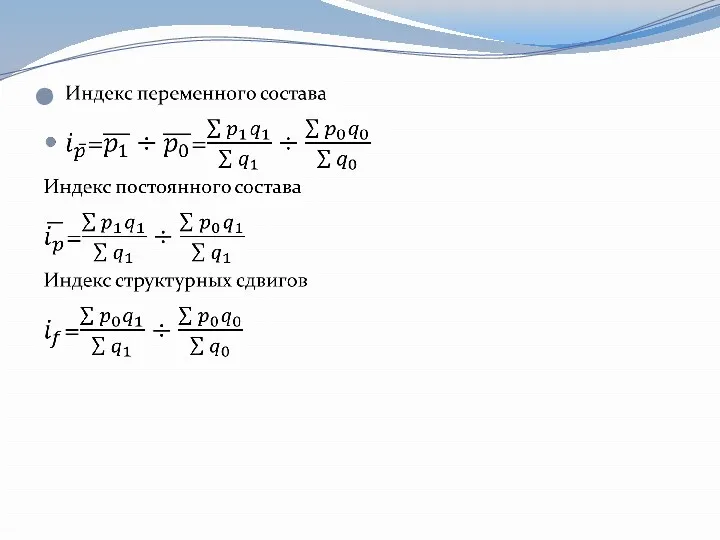

- 17. Макроэкономические показатели (агрегаты), используемые в СНС: валовой внутренний продукт (ВВП); валовой национальный доход (ВНД); валовой национальный

- 18. Валовой внутренний продукт (ВВП) центральный показатель СНС, показатель производственного внутреннего продукта, произведенного резидентами страны за определенный

- 19. ВВП - стоимость совокупности конечных товаров и услуг, созданных за определенный период, которая выражена в рыночных

- 20. Методы расчета ВВП производственный; распределительный; метод конечного использования.

- 21. Производственный метод ВВП на стадии производства характеризует измерение стоимости, созданной в процессе производства за определенный период

- 22. Выпуск (В) представляет собой стоимость всех товаров и услуг, произведенных в текущем периоде, который принято в

- 23. Промежуточное потребление Стоимость товаров и услуг, которые полностью потребляются или трансформируются в данный период в процессе

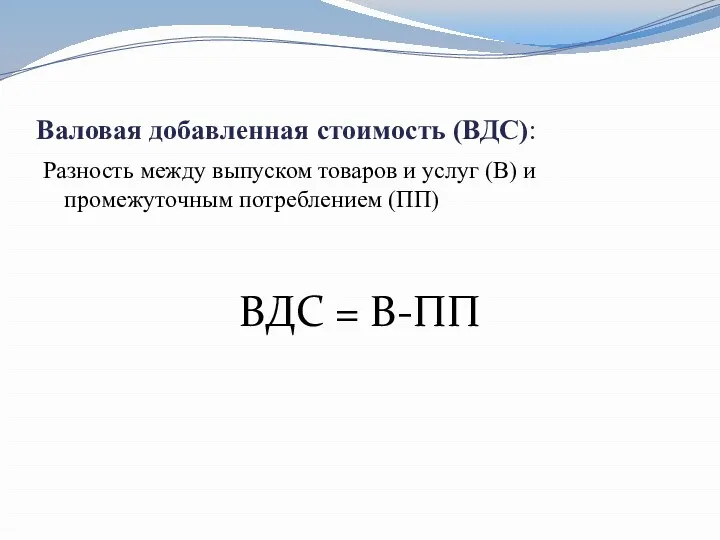

- 24. Валовая добавленная стоимость (ВДС): Разность между выпуском товаров и услуг (В) и промежуточным потреблением (ПП) ВДС

- 25. Производственный метод расчета ВВП

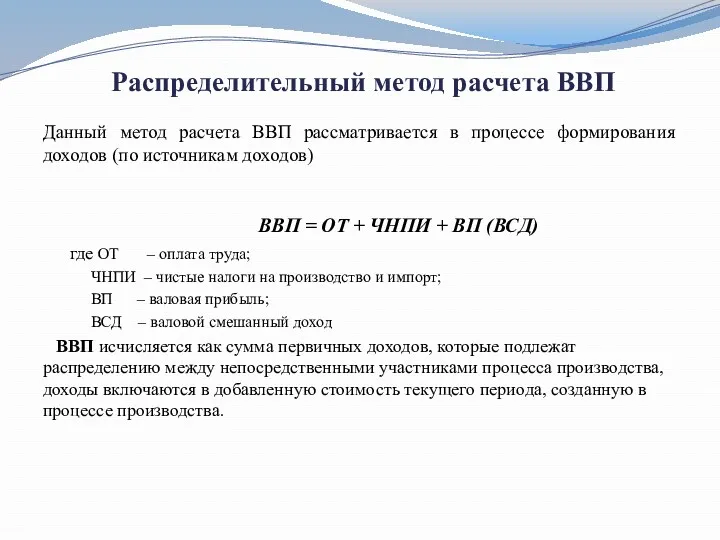

- 26. Распределительный метод расчета ВВП Данный метод расчета ВВП рассматривается в процессе формирования доходов (по источникам доходов)

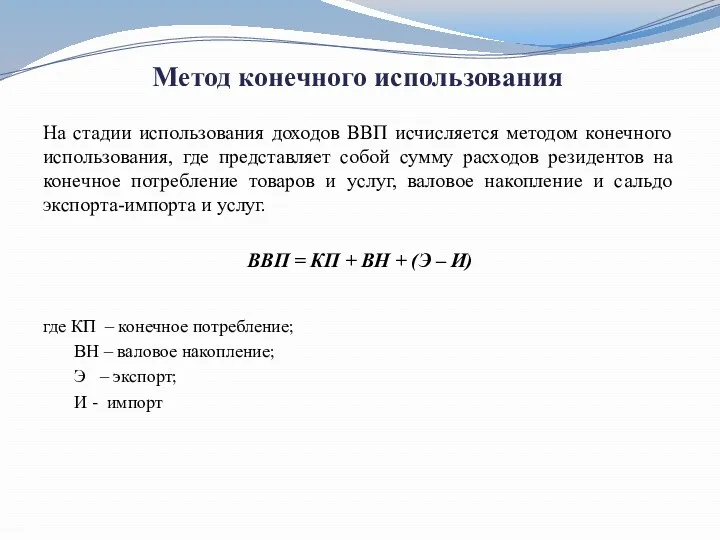

- 27. Метод конечного использования На стадии использования доходов ВВП исчисляется методом конечного использования, где представляет собой сумму

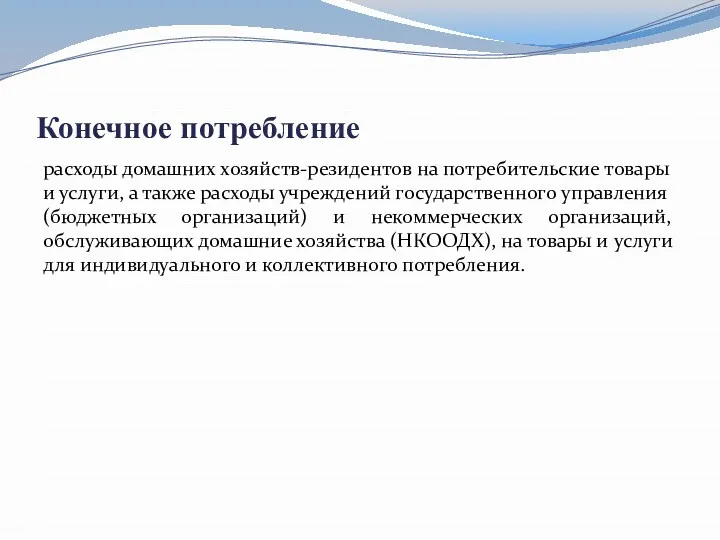

- 28. Конечное потребление расходы домашних хозяйств-резидентов на потребительские товары и услуги, а также расходы учреждений государственного управления

- 29. Валовое накопление Валовое накопление (ВН) – чистое приобретение (приобретение за вычетом выбытия) резидентами товаров и услуг,

- 30. Валовое накопление основного капитала представляет собой вложение единицами-резидентами средств в объекты основного капитала для создания нового

- 31. Валовой национальный доход (ВНД) Является суммой первичных доходов, полученных резидентами данной страны за определенный период в

- 32. Валовой национальный доход (ВНД) сумма первичных доходов, полученных резидентами данной страны от участия в процессе производства

- 33. Взаимосвязь показателей ВНД и ВВП где ∆ ПД – сальдо первичных доходов, полученных резидентами от нерезидентов

- 34. Располагаемый доход (РД) образуется в результате распределения и перераспределения доходов и представляет собой доход, которым институциональная

- 35. Валовой национальный располагаемый доход (ВНРД) сумма валового национального дохода и сальдо текущих трансфертов, полученных от нерезидентов

- 36. Валовая прибыль экономики (ВПЭ)

- 37. Сбережение часть располагаемого дохода, не израсходованную на конечное потребление товаров и услуг. Валовое национальное сбережение (ВНС)

- 38. Счет отражает операции, активы или обязательства хозяйственных единиц; представляет собой двустороннюю таблицу, где равенство между суммами

- 39. При составлении национальных счетов необходимо придерживаться общепринятых принципов Принцип двойной записи Принцип последовательности Балансовый принцип Принцип

- 40. Группа счетов внутренней экономики в целом: счет производства товаров и услуг; счет образования доходов; счет распределения

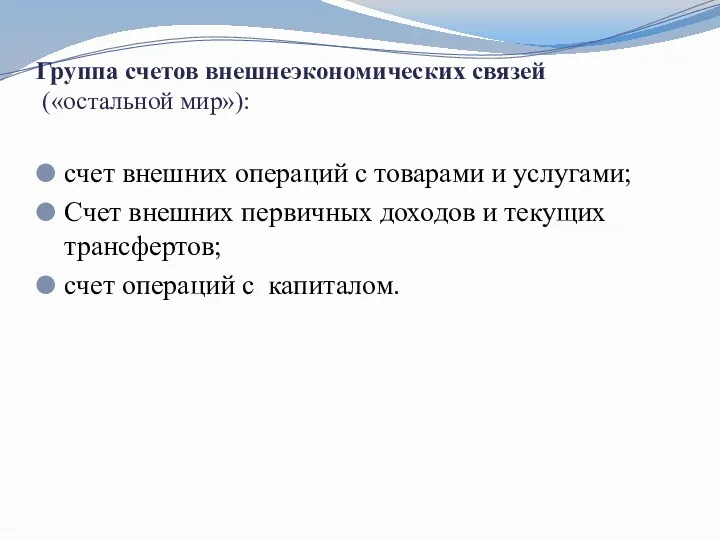

- 41. Группа счетов внешнеэкономических связей («остальной мир»): счет внешних операций с товарами и услугами; Счет внешних первичных

- 42. Счет производства

- 43. Счет образования доходов

- 44. Счет распределения первичных доходов

- 45. Счет вторичного распределения доходов

- 46. Счет использования располагаемого дохода

- 47. Счет операций с капиталом

- 48. Финансовый счет

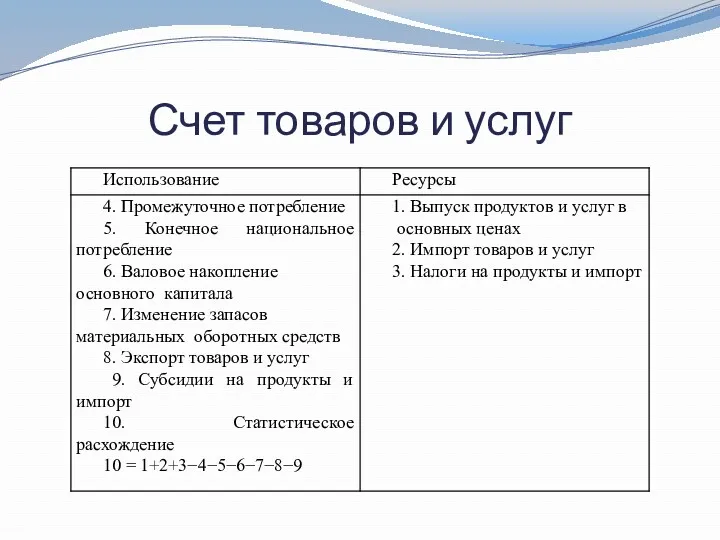

- 49. Счет товаров и услуг

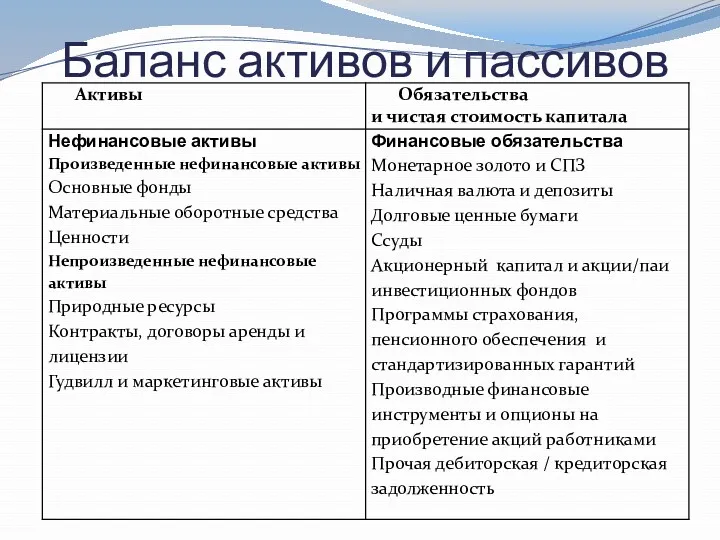

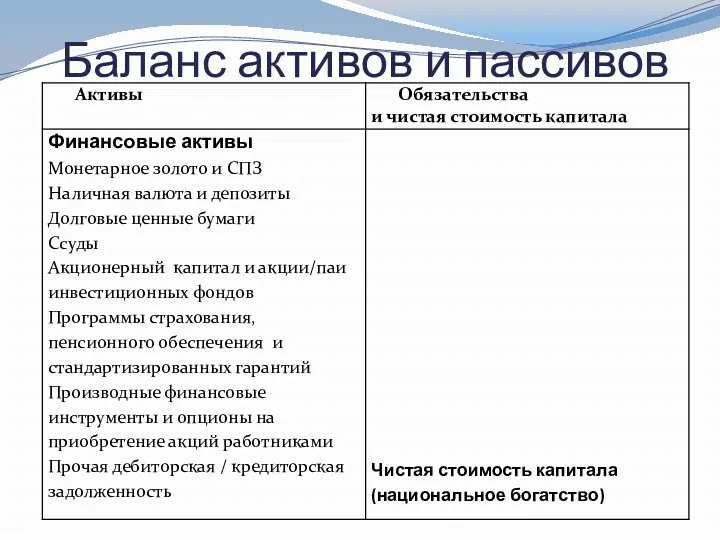

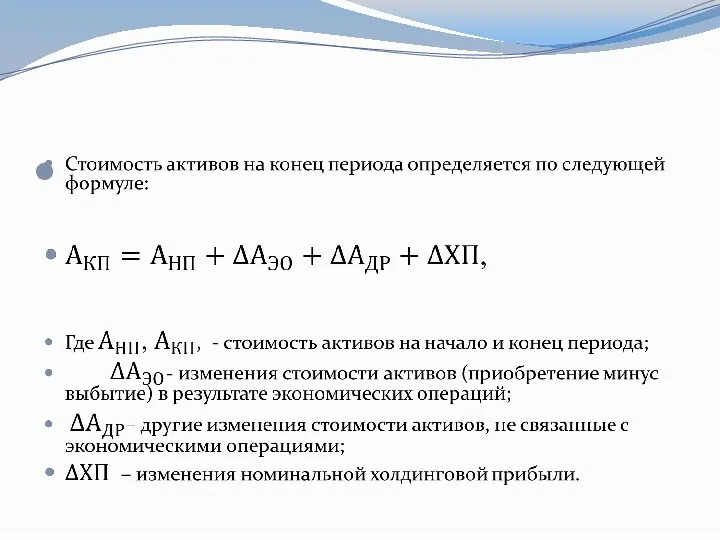

- 50. Баланс активов и пассивов

- 51. Баланс активов и пассивов

- 56. Статистика государственных финансов Государственные финансы - денежные отношения, возникающие в процессе распределения и перераспределения стоимости валового

- 57. Задачи статистики государственных финансов Определить - общую величину доходов и расходов государственного бюджета, размер его дефицита

- 58. Понятие бюджетной классификации Бюджетная классификация – основной методологический документ, на основе которого должны составляться и исполняться

- 59. Основы бюджетной классификации Бюджетная классификация включает: - классификацию доходов бюджетов РФ; - функциональную классификацию расходов бюджетов

- 60. Классификация и показатели доходов государственного бюджета Доходы бюджета – это обязательные невозвратные платежи, поступающие в бюджет

- 61. Классификация и показатели расходов государственного бюджета Группировка расходов бюджета по трем признакам: - функциональному назначению -

- 62. Функциональная классификация государственного бюджета РФ - услуги сектора государственного управления; - оборона; - правоохранительная деятельность и

- 63. Экономическая классификация государственного бюджета РФ Схема экономической классификации включает данные об экономических характеристиках расходов, которые подразделяются

- 64. Ведомственная классификация государственного бюджета РФ Первый уровень - перечень прямых получателей средств из федерального бюджета Второй

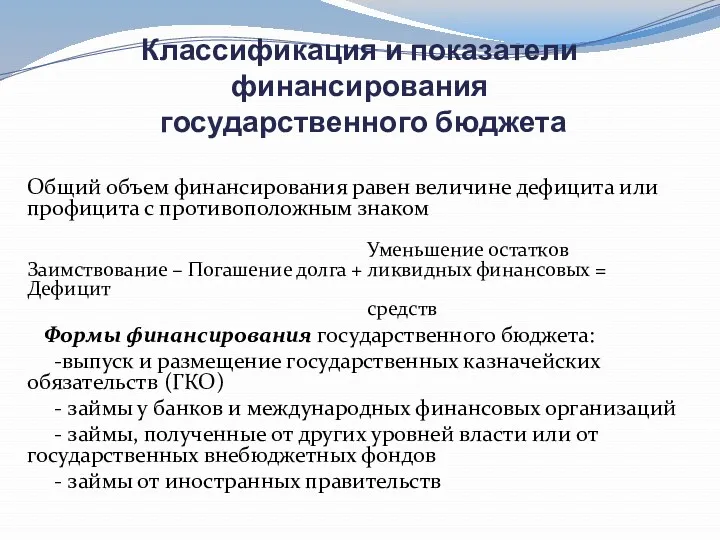

- 65. Классификация и показатели финансирования государственного бюджета Общий объем финансирования равен величине дефицита или профицита с противоположным

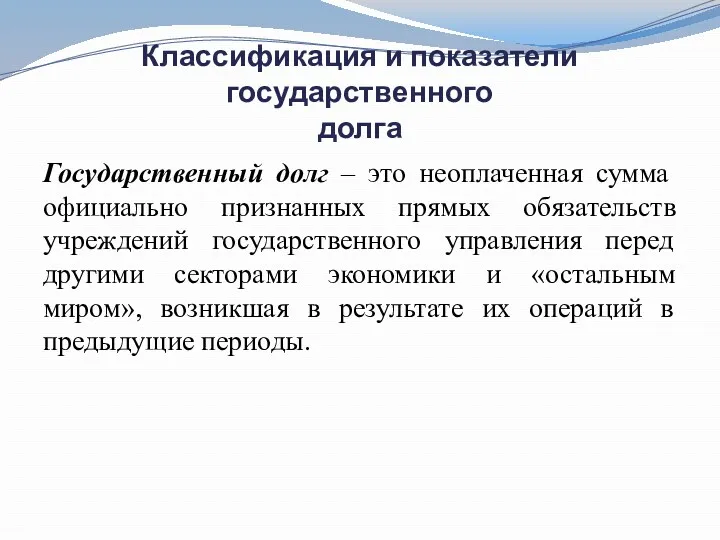

- 66. Классификация и показатели государственного долга Государственный долг – это неоплаченная сумма официально признанных прямых обязательств учреждений

- 67. Внутренний и внешний долг (структура) Общая сумма долга Внутренний Внешний Другим частям сектора государственного управления Органам

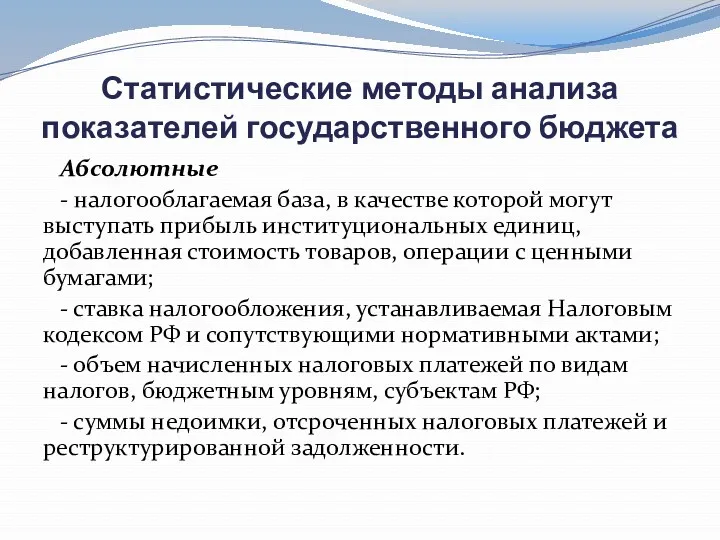

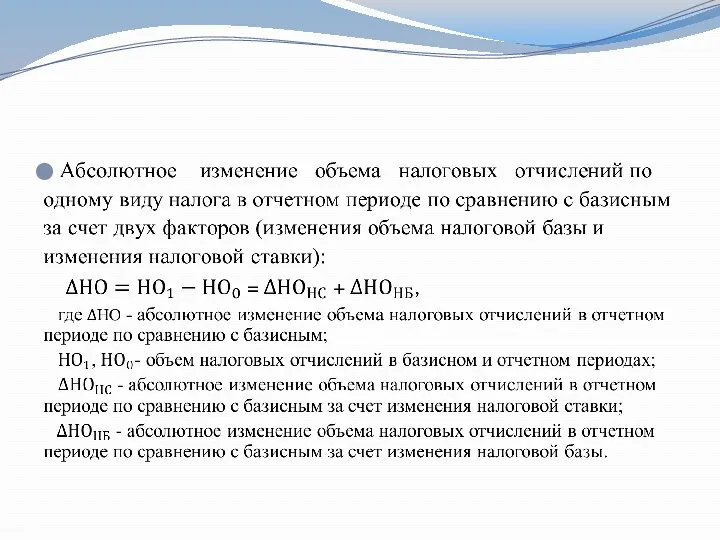

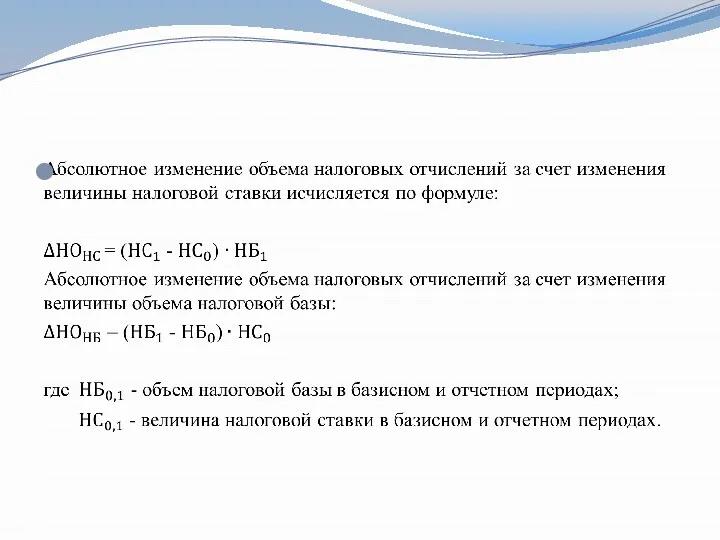

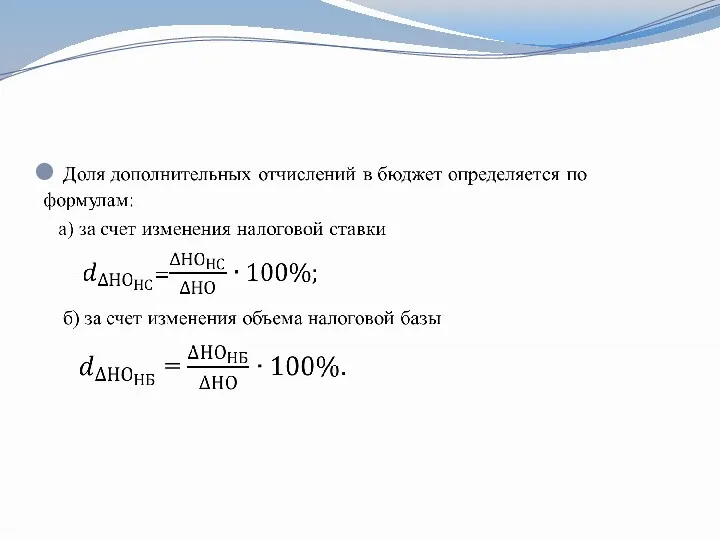

- 68. Статистические методы анализа показателей государственного бюджета Абсолютные - налогооблагаемая база, в качестве которой могут выступать прибыль

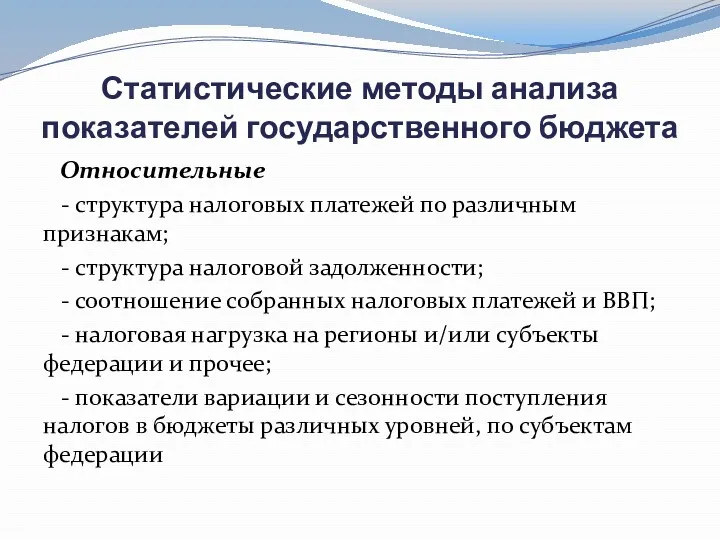

- 69. Статистические методы анализа показателей государственного бюджета Относительные - структура налоговых платежей по различным признакам; - структура

- 73. Статистика цен Цена – это денежное выражение произведенной продукции или услуг, которое отображает общественно необходимые затраты

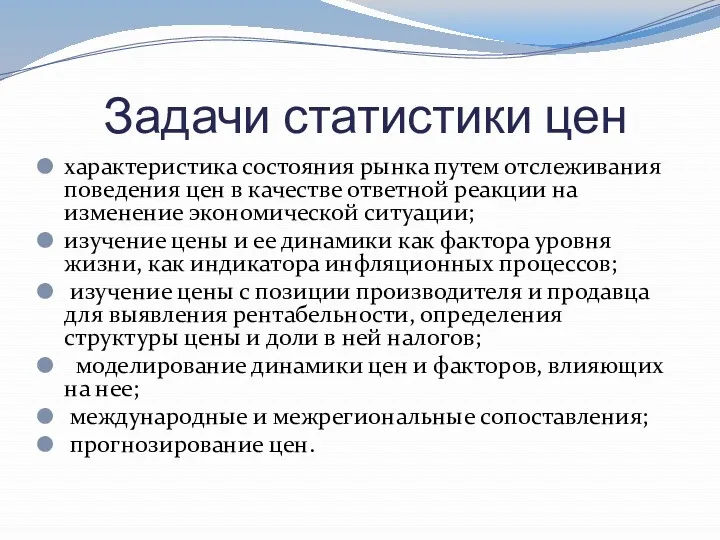

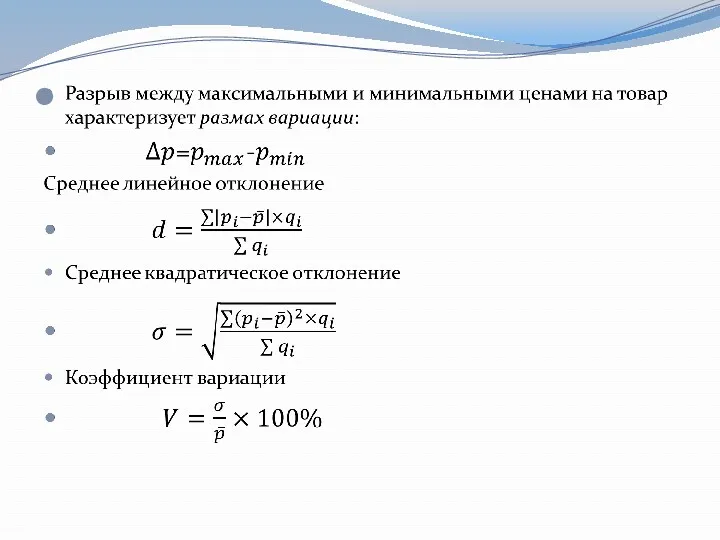

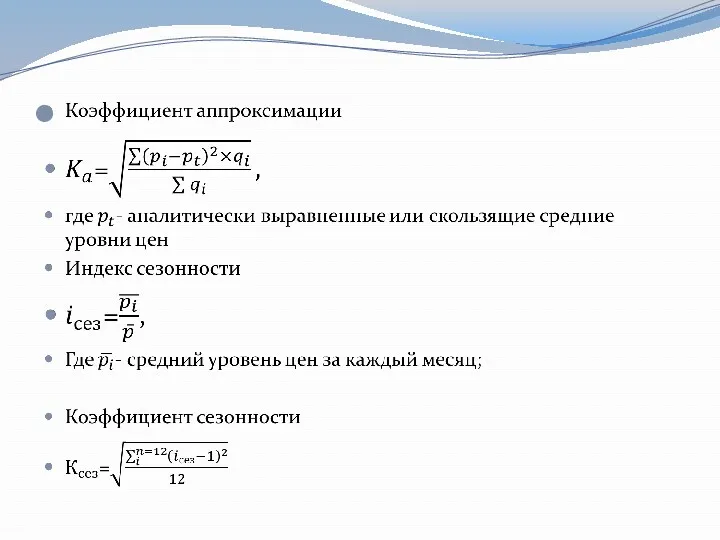

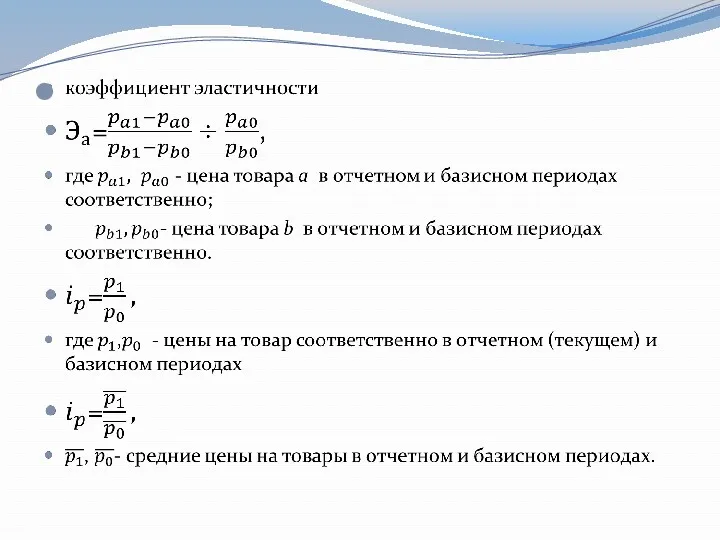

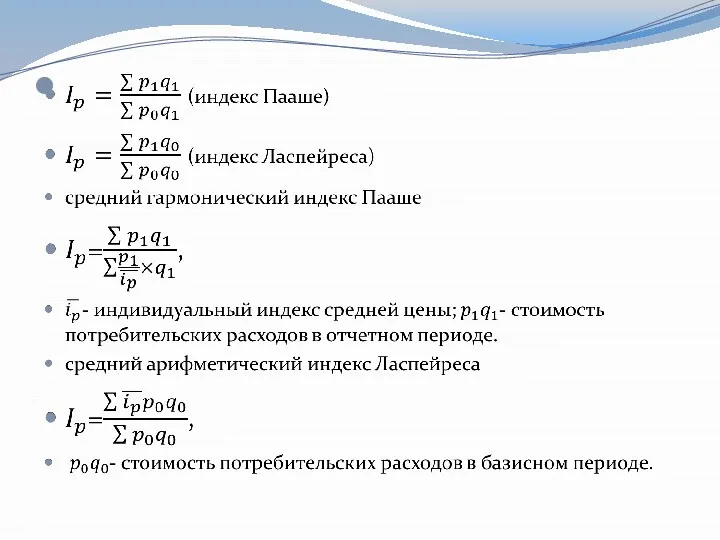

- 74. Задачи статистики цен характеристика состояния рынка путем отслеживания поведения цен в качестве ответной реакции на изменение

- 75. : Классификация цен и тарифов по сферам товарного обслуживания: оптовые, по которым производители реализуют продукцию крупными

- 76. Классификация цен и тарифов по стадиям продажи: цена предложения (цена продавца), по которой продавец пытается продавать

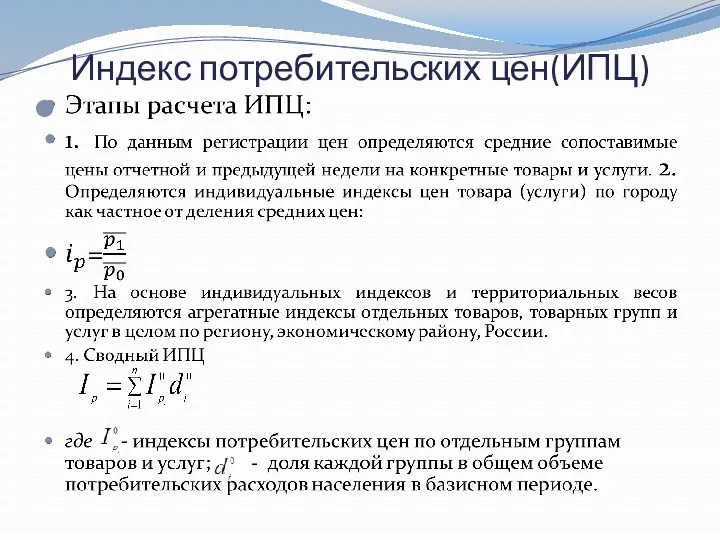

- 77. Показатели уровня и структуры цен Уровень цен – это обобщающий показатель, характеризующий состояние цен за определенный

- 84. Индекс потребительских цен(ИПЦ)

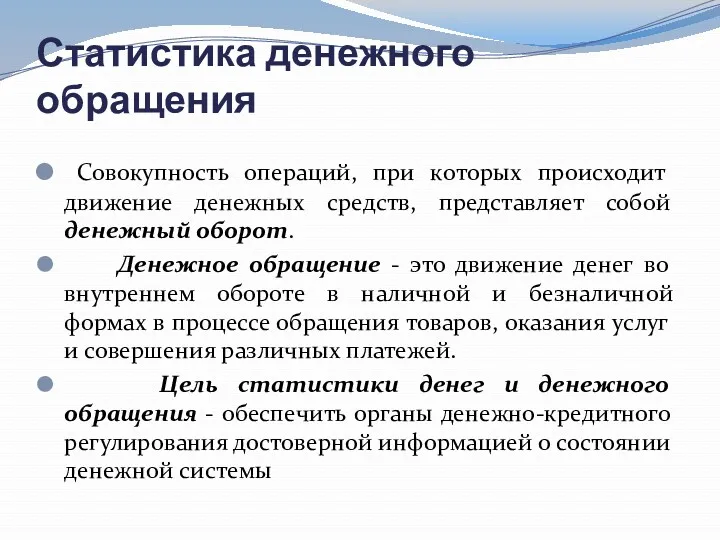

- 85. Статистика денежного обращения Совокупность операций, при которых происходит движение денежных средств, представляет собой денежный оборот. Денежное

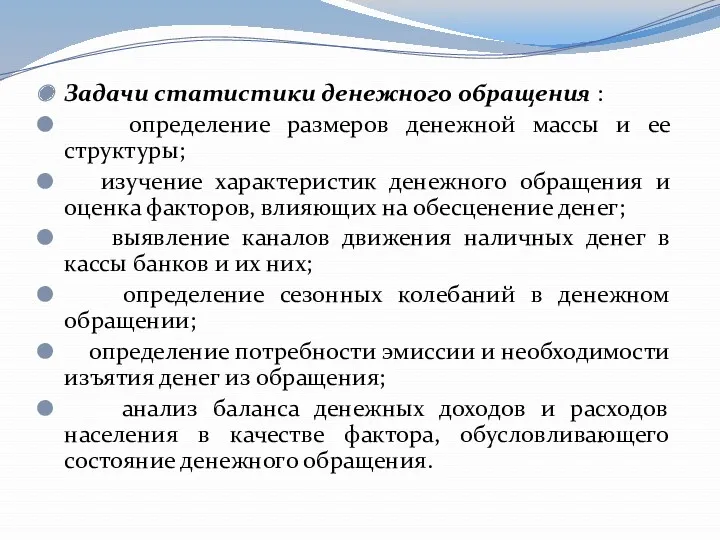

- 86. Задачи статистики денежного обращения : определение размеров денежной массы и ее структуры; изучение характеристик денежного обращения

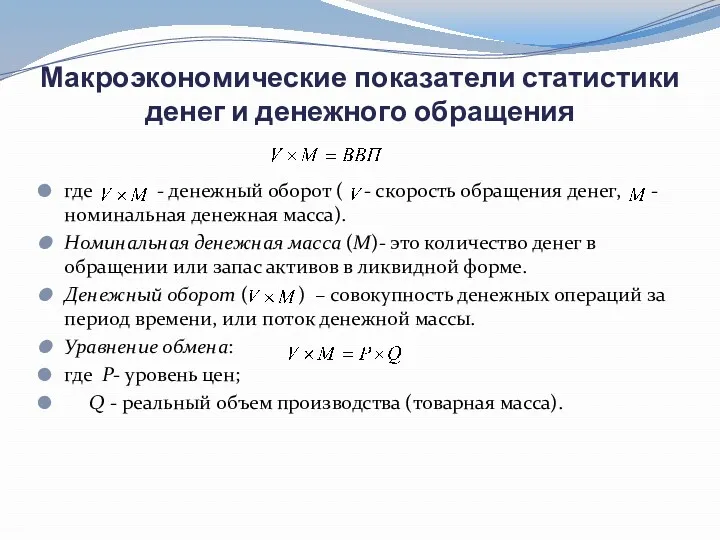

- 87. Макроэкономические показатели статистики денег и денежного обращения где - денежный оборот ( - скорость обращения денег,

- 88. Реальная денежная масса отражает количество денег, необходимое для обеспечения реального уровня производства ( Q) Изменение покупательной

- 89. Показатели денежной массы Денежный агрегат - показатель объема ликвидных финансовых активов, используемых в экономике в качестве

- 90. В узком смысле денежная база включает наличные деньги в обращении (выпущенные ЦБ РФ без учета наличности

- 91. Виды денег Наличные деньги – абсолютно ликвидный актив (денежные знаки). Различают наличные деньги вне банковской системы,

- 92. банковский депозит - распространенная форма безналичного денежного оборота. По степени ликвидности депозиты делятся: вклады до востребования,

- 93. Статистические методы анализа денежного мультипликатора и скорости обращения денег Денежный мультипликатор( ) – коэффициент, характеризующий увеличение

- 94. Скорость обращения денег(V) – интенсивность движения денежных знаков при их функционировании в качестве средств обращения и

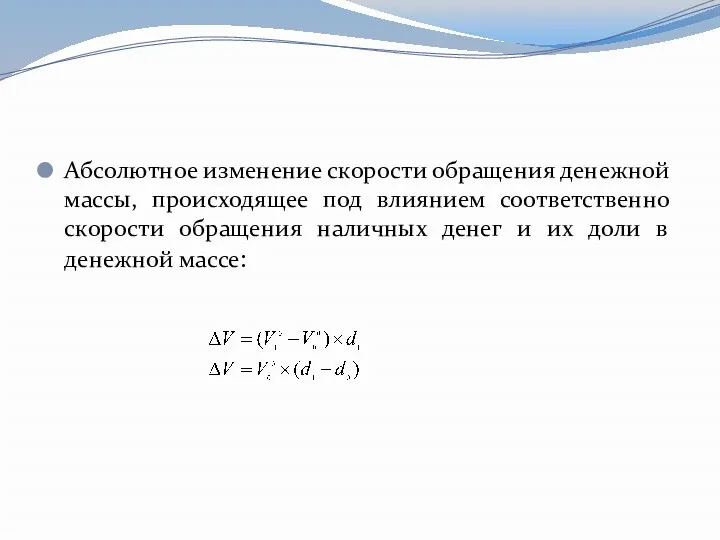

- 95. Абсолютное изменение скорости обращения денежной массы, происходящее под влиянием соответственно скорости обращения наличных денег и их

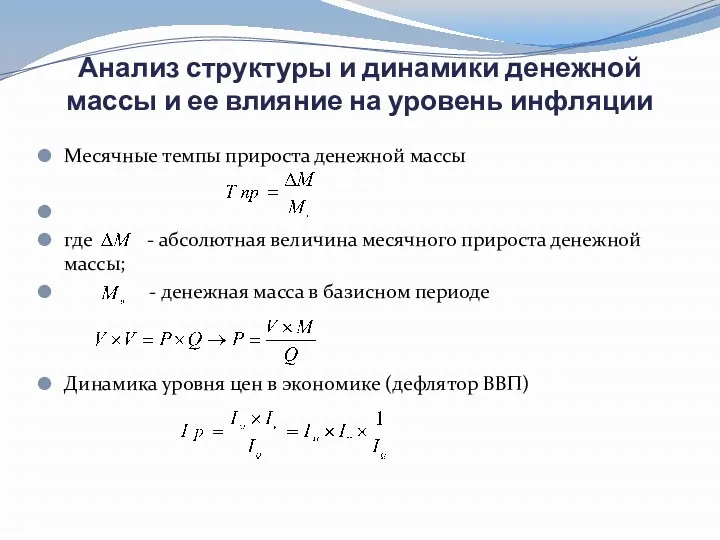

- 96. Анализ структуры и динамики денежной массы и ее влияние на уровень инфляции Месячные темпы прироста денежной

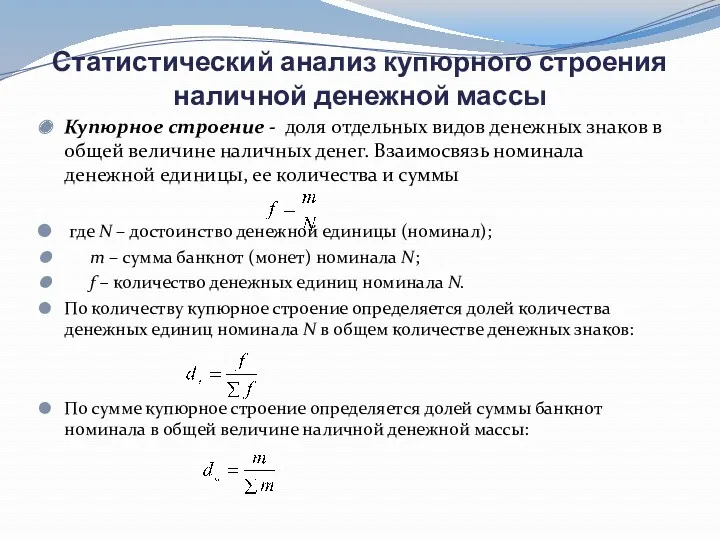

- 97. Статистический анализ купюрного строения наличной денежной массы Купюрное строение - доля отдельных видов денежных знаков в

- 99. Скачать презентацию

Понятие макроэкономической статистики

Макроэкономическая статистика (МЭС) − прикладная наука, объектом исследования которой

Понятие макроэкономической статистики

Макроэкономическая статистика (МЭС) − прикладная наука, объектом исследования которой

Структура МЭС

СНС

Статистика государственных финансов

Денежно-кредитная статистика

Платежный баланс

Экономичес

кие балансы

Структура МЭС

СНС

Статистика государственных финансов

Денежно-кредитная статистика

Платежный баланс

Экономичес

кие балансы

СНС – центральное звено МЭС

Система национальных счетов (СНС) – это согласованный

СНС – центральное звено МЭС

Система национальных счетов (СНС) – это согласованный

Основные категории макроэкономической статистики

институциональная единица – хозяйствующий субъект, который может от

Основные категории макроэкономической статистики

институциональная единица – хозяйствующий субъект, который может от

Типы институциональных единиц

Домашнее хозяйство

Корпорация

Некорпоративное предприятие

Квазикорпорация

Государственное учреждение

Некоммерческая организация

Типы институциональных единиц

Домашнее хозяйство

Корпорация

Некорпоративное предприятие

Квазикорпорация

Государственное учреждение

Некоммерческая организация

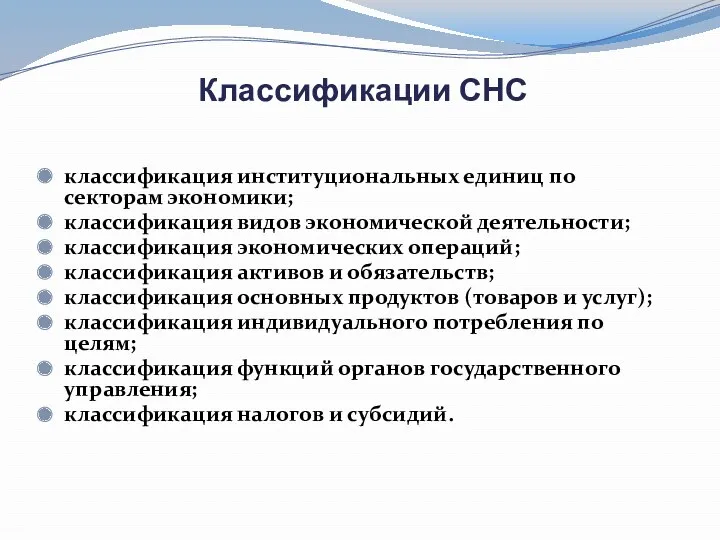

Классификации СНС

классификация институциональных единиц по секторам экономики;

классификация видов экономической деятельности;

Классификации СНС

классификация институциональных единиц по секторам экономики;

классификация видов экономической деятельности;

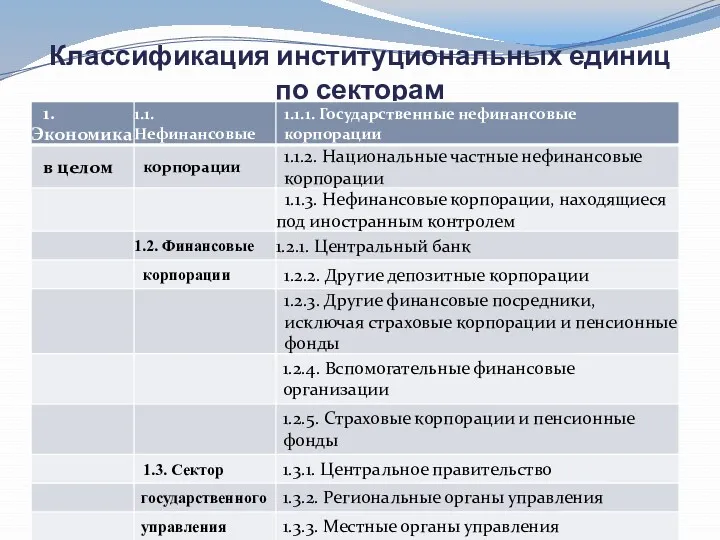

Классификация институциональных единиц по секторам

Классификация институциональных единиц по секторам

Классификация институциональных единиц по секторам

Классификация институциональных единиц по секторам

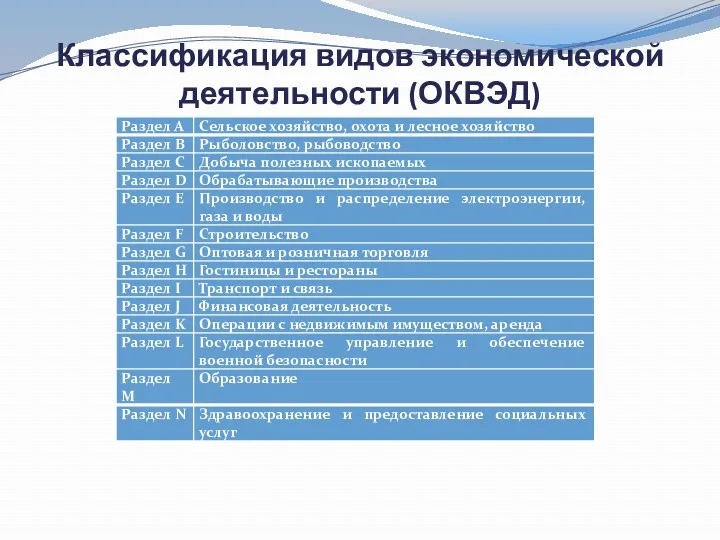

Классификация видов экономической деятельности (ОКВЭД)

Классификация видов экономической деятельности (ОКВЭД)

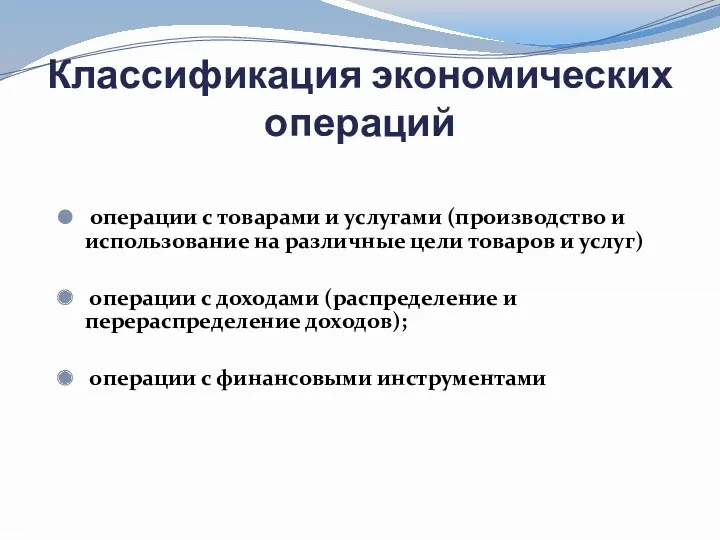

Классификация экономических операций

операции с товарами и услугами (производство и

Классификация экономических операций

операции с товарами и услугами (производство и

Потребители данных макроэкономической статистики

органы государственного управления;

предприниматели, менеджеры, руководители компаний, представители бизнеса;

научно-исследовательские

Потребители данных макроэкономической статистики

органы государственного управления;

предприниматели, менеджеры, руководители компаний, представители бизнеса;

научно-исследовательские

Основные элементы информации, включаемые в макроэкономическую статистику

блок данных об активах и

Основные элементы информации, включаемые в макроэкономическую статистику

блок данных об активах и

Основополагающие концепции СНС

Экономическое производство по методологии СНС

включает:

Основополагающие концепции СНС

Экономическое производство по методологии СНС

включает:

Основополагающие постулаты СНС

различие между потоками и запасами;

проведение различия между конечной и

Основополагающие постулаты СНС

различие между потоками и запасами;

проведение различия между конечной и

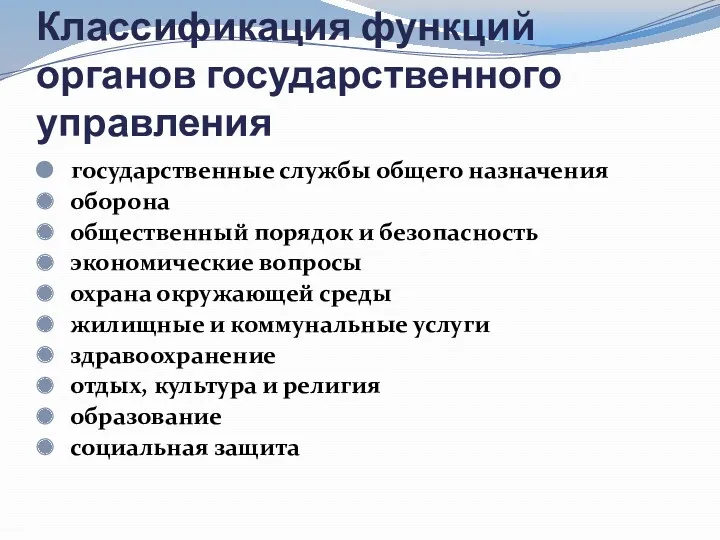

Классификация функций органов государственного управления

государственные службы общего назначения

Классификация функций органов государственного управления

государственные службы общего назначения

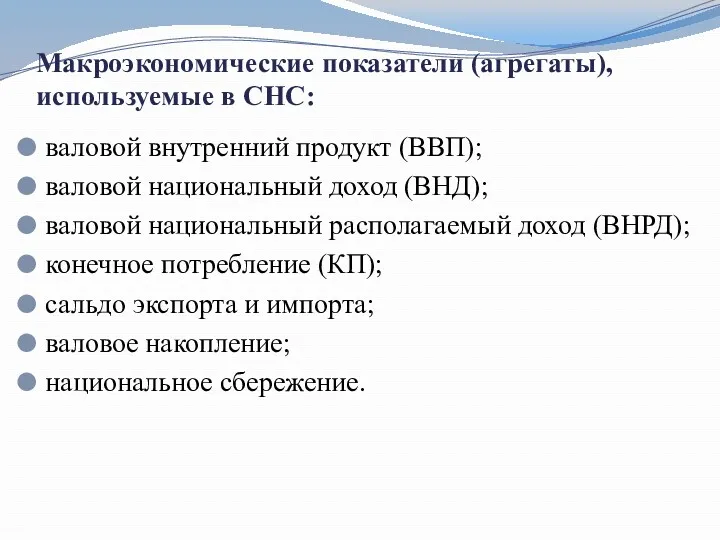

Макроэкономические показатели (агрегаты), используемые в СНС:

валовой внутренний продукт (ВВП);

валовой национальный доход

Макроэкономические показатели (агрегаты), используемые в СНС:

валовой внутренний продукт (ВВП);

валовой национальный доход

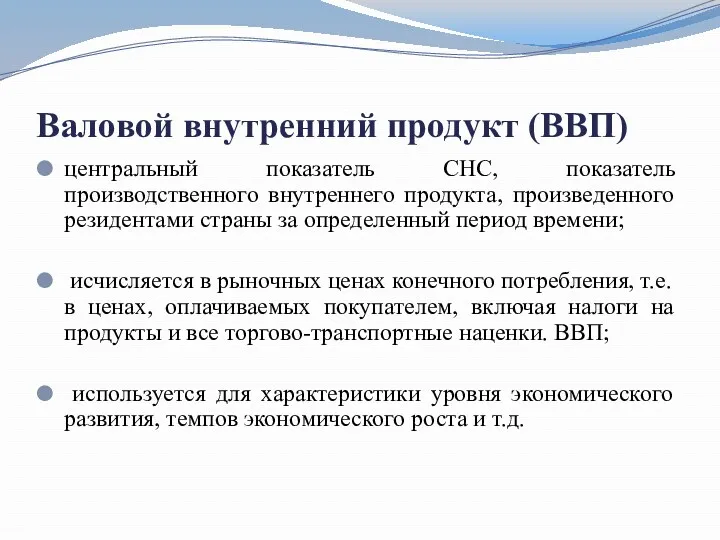

Валовой внутренний продукт (ВВП)

центральный показатель СНС, показатель производственного внутреннего продукта, произведенного

Валовой внутренний продукт (ВВП)

центральный показатель СНС, показатель производственного внутреннего продукта, произведенного

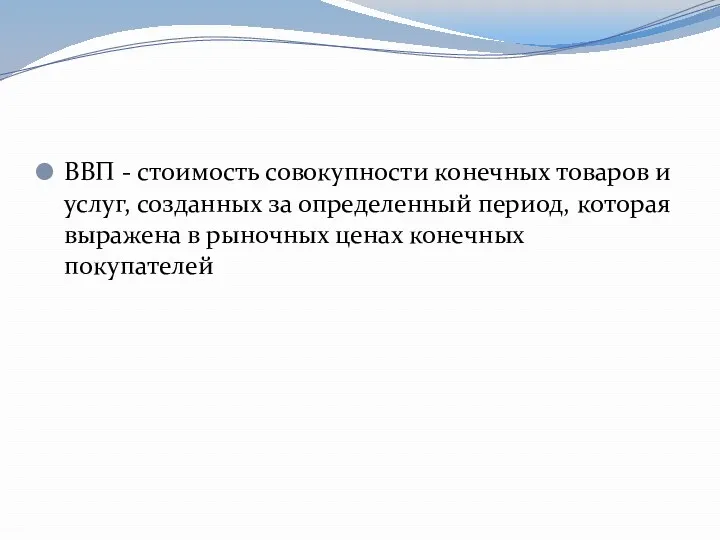

ВВП - стоимость совокупности конечных товаров и услуг, созданных за определенный

ВВП - стоимость совокупности конечных товаров и услуг, созданных за определенный

Методы расчета ВВП

производственный;

распределительный;

метод конечного использования.

Методы расчета ВВП

производственный;

распределительный;

метод конечного использования.

Производственный метод

ВВП на стадии производства характеризует измерение стоимости, созданной в процессе

Производственный метод

ВВП на стадии производства характеризует измерение стоимости, созданной в процессе

Выпуск (В)

представляет собой стоимость всех товаров и услуг, произведенных в текущем

Выпуск (В)

представляет собой стоимость всех товаров и услуг, произведенных в текущем

Промежуточное потребление

Стоимость товаров и услуг, которые полностью потребляются или трансформируются

Промежуточное потребление

Стоимость товаров и услуг, которые полностью потребляются или трансформируются

Валовая добавленная стоимость (ВДС):

Разность между выпуском товаров и услуг (В) и

Валовая добавленная стоимость (ВДС):

Разность между выпуском товаров и услуг (В) и

Производственный метод расчета ВВП

Производственный метод расчета ВВП

Распределительный метод расчета ВВП

Данный метод расчета ВВП рассматривается в процессе формирования

Распределительный метод расчета ВВП

Данный метод расчета ВВП рассматривается в процессе формирования

Метод конечного использования

На стадии использования доходов ВВП исчисляется методом конечного использования,

Метод конечного использования

На стадии использования доходов ВВП исчисляется методом конечного использования,

Конечное потребление

расходы домашних хозяйств-резидентов на потребительские товары и услуги, а

Конечное потребление

расходы домашних хозяйств-резидентов на потребительские товары и услуги, а

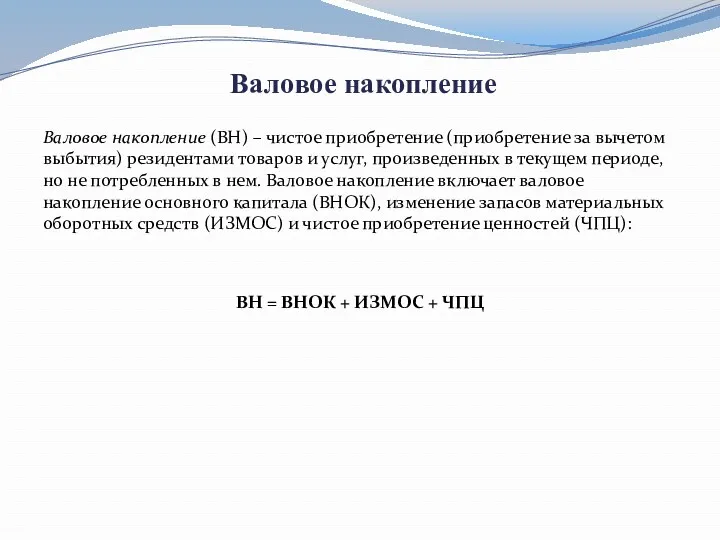

Валовое накопление

Валовое накопление (ВН) – чистое приобретение (приобретение за вычетом выбытия)

Валовое накопление

Валовое накопление (ВН) – чистое приобретение (приобретение за вычетом выбытия)

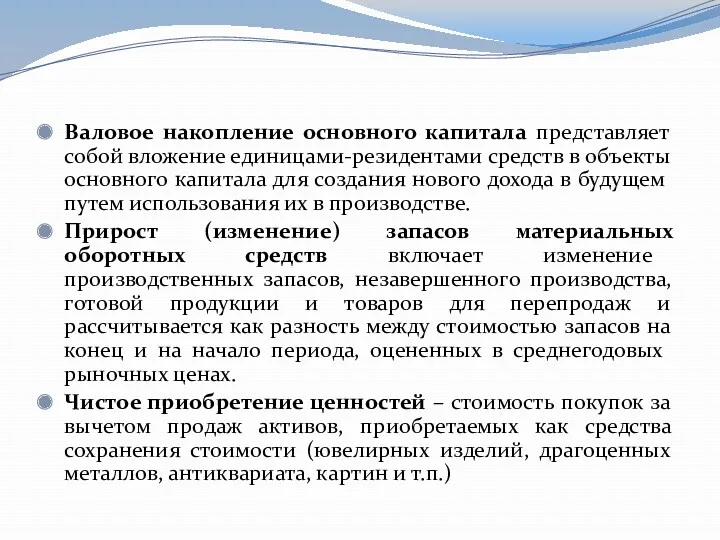

Валовое накопление основного капитала представляет собой вложение единицами-резидентами средств в объекты

Валовое накопление основного капитала представляет собой вложение единицами-резидентами средств в объекты

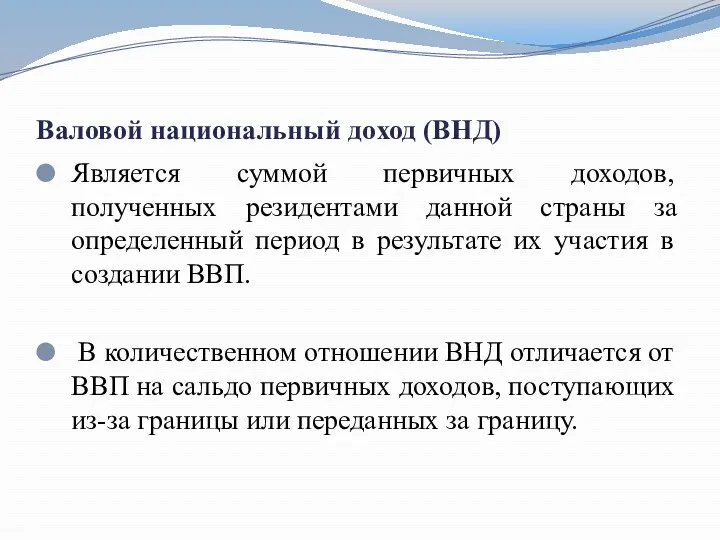

Валовой национальный доход (ВНД)

Является суммой первичных доходов, полученных резидентами данной страны

Валовой национальный доход (ВНД)

Является суммой первичных доходов, полученных резидентами данной страны

Валовой национальный доход (ВНД)

сумма первичных доходов, полученных резидентами данной страны

Валовой национальный доход (ВНД)

сумма первичных доходов, полученных резидентами данной страны

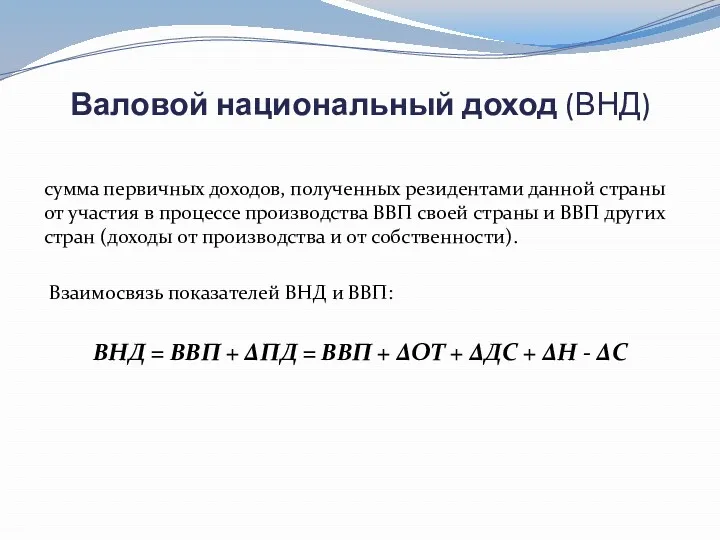

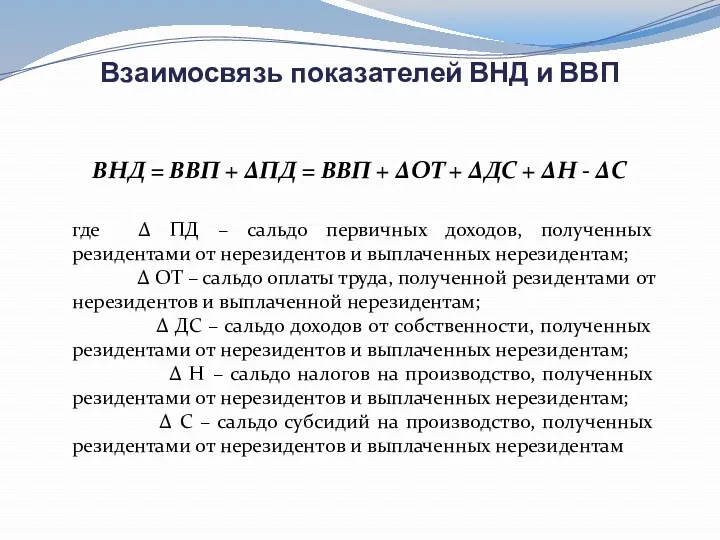

Взаимосвязь показателей ВНД и ВВП

где ∆ ПД – сальдо первичных доходов,

Взаимосвязь показателей ВНД и ВВП

где ∆ ПД – сальдо первичных доходов,

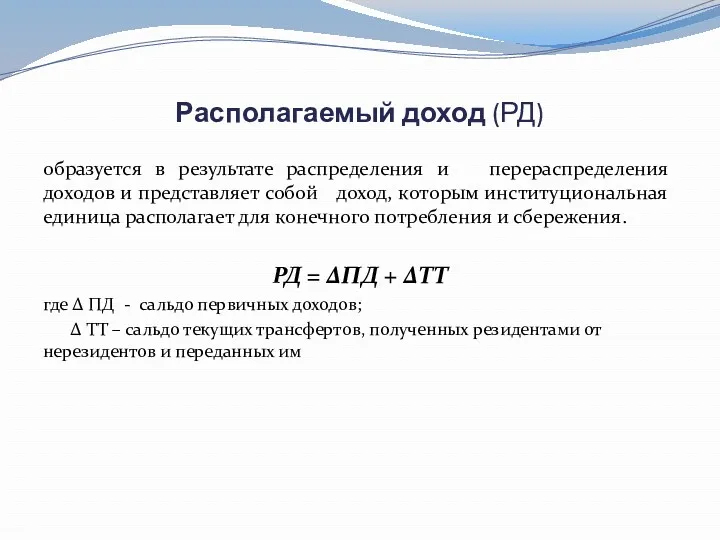

Располагаемый доход (РД)

образуется в результате распределения и перераспределения доходов и представляет

Располагаемый доход (РД)

образуется в результате распределения и перераспределения доходов и представляет

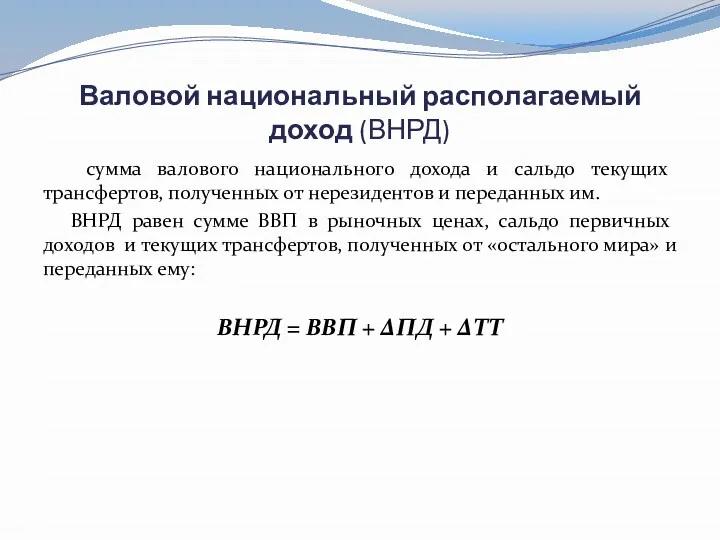

Валовой национальный располагаемый доход (ВНРД)

сумма валового национального дохода и сальдо

Валовой национальный располагаемый доход (ВНРД)

сумма валового национального дохода и сальдо

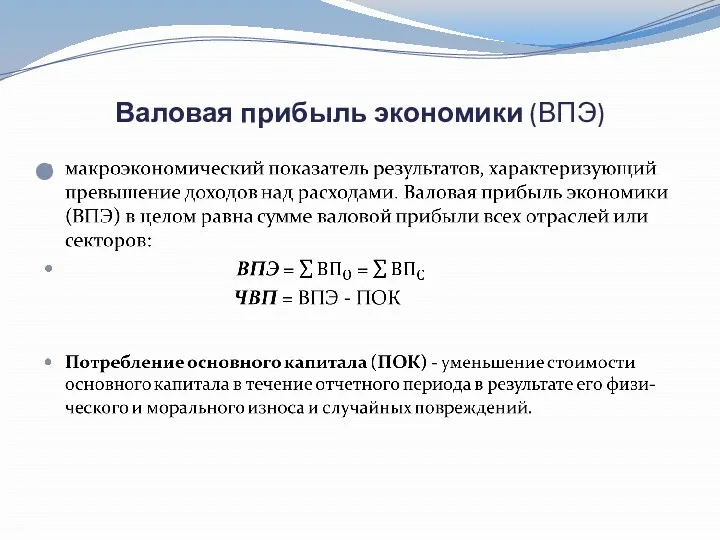

Валовая прибыль экономики (ВПЭ)

Валовая прибыль экономики (ВПЭ)

Сбережение

часть располагаемого дохода, не израсходованную на конечное потребление товаров и услуг.

Сбережение

часть располагаемого дохода, не израсходованную на конечное потребление товаров и услуг.

Счет

отражает операции, активы или обязательства хозяйственных единиц;

представляет собой двустороннюю таблицу,

Счет

отражает операции, активы или обязательства хозяйственных единиц;

представляет собой двустороннюю таблицу,

При составлении национальных счетов необходимо придерживаться общепринятых принципов

Принцип двойной записи

Принцип последовательности

Балансовый

При составлении национальных счетов необходимо придерживаться общепринятых принципов

Принцип двойной записи

Принцип последовательности

Балансовый

Группа счетов внутренней экономики в целом:

счет производства товаров и услуг;

счет образования

Группа счетов внутренней экономики в целом:

счет производства товаров и услуг;

счет образования

Группа счетов внешнеэкономических связей

(«остальной мир»):

счет внешних операций с товарами и

Группа счетов внешнеэкономических связей

(«остальной мир»):

счет внешних операций с товарами и

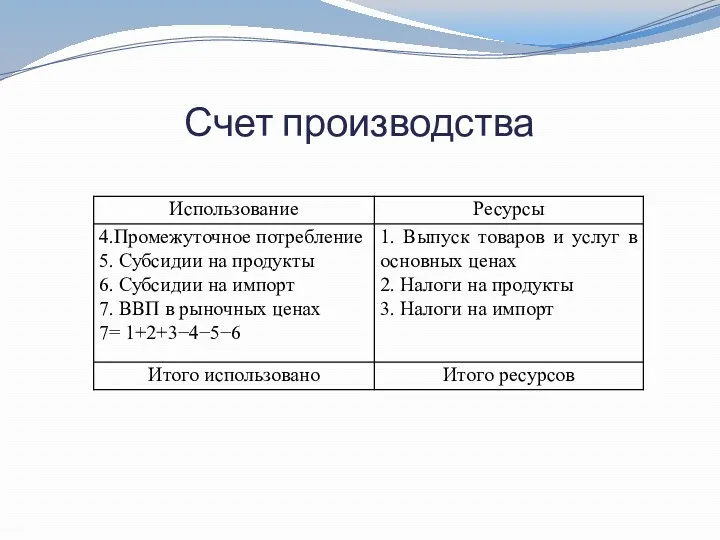

Счет производства

Счет производства

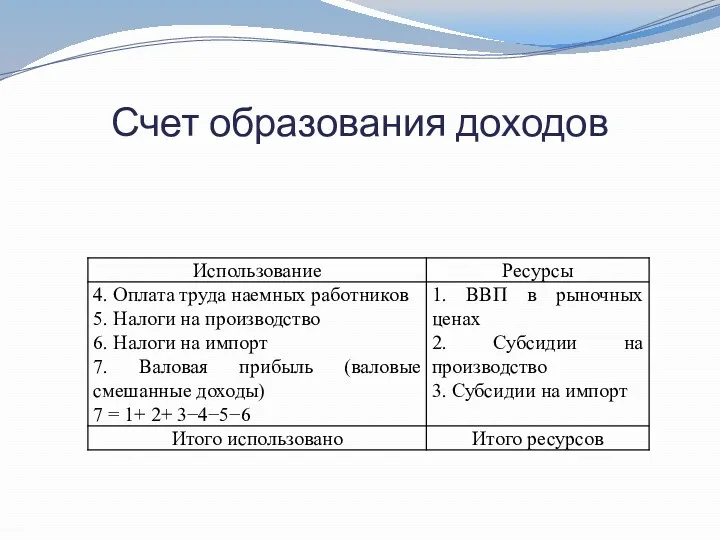

Счет образования доходов

Счет образования доходов

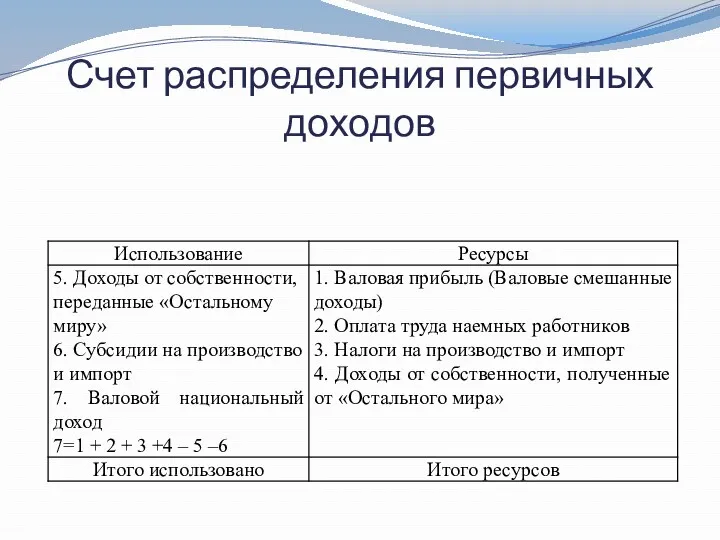

Счет распределения первичных доходов

Счет распределения первичных доходов

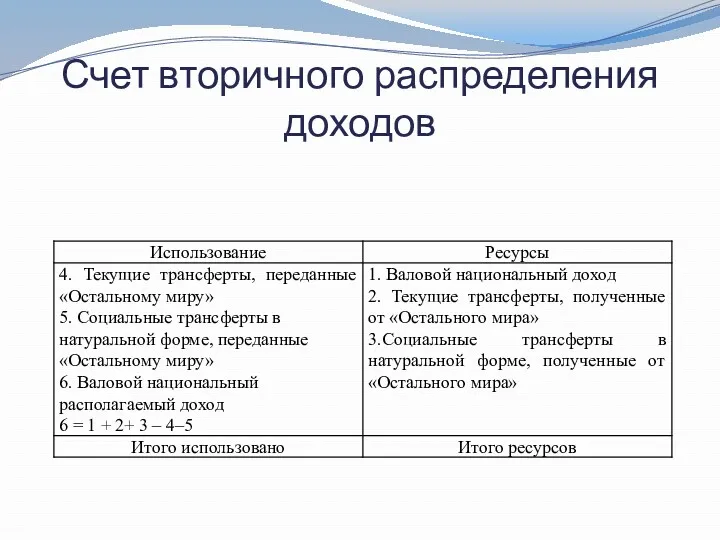

Счет вторичного распределения доходов

Счет вторичного распределения доходов

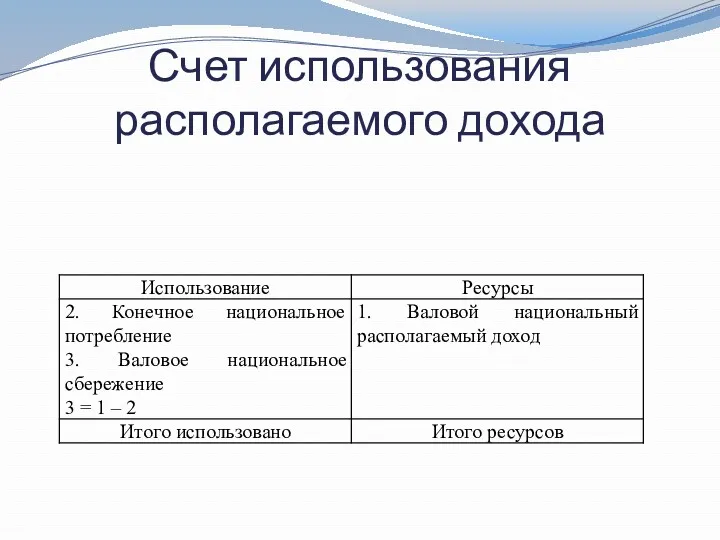

Счет использования располагаемого дохода

Счет использования располагаемого дохода

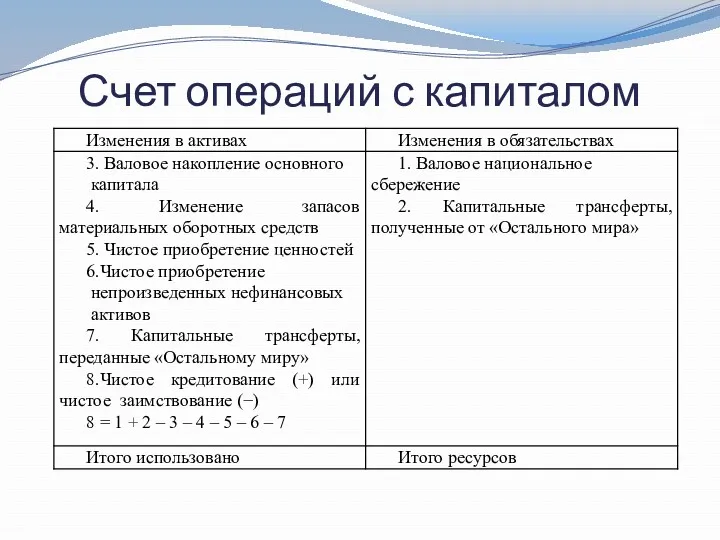

Счет операций с капиталом

Счет операций с капиталом

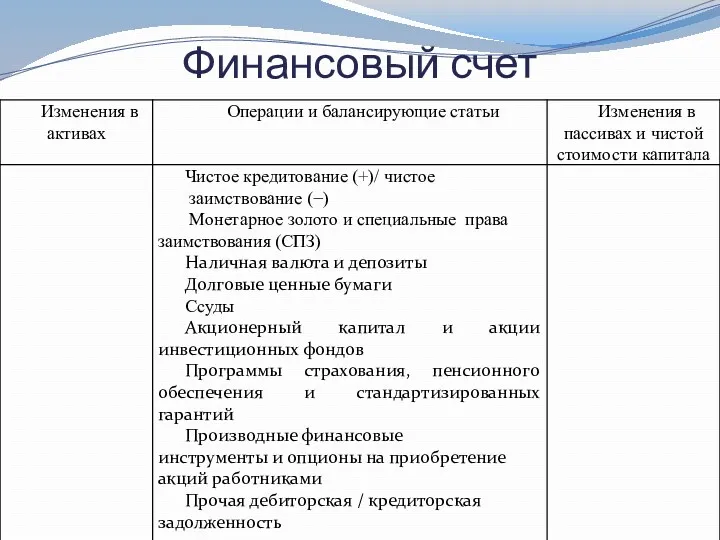

Финансовый счет

Финансовый счет

Счет товаров и услуг

Счет товаров и услуг

Баланс активов и пассивов

Баланс активов и пассивов

Баланс активов и пассивов

Баланс активов и пассивов

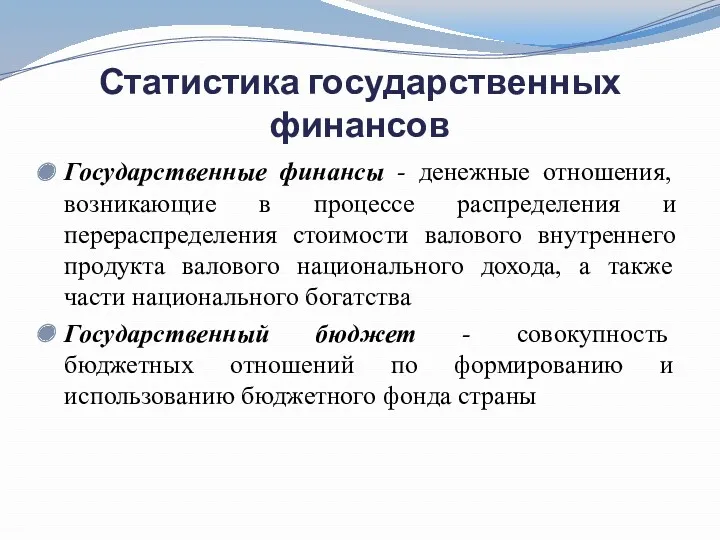

Статистика государственных финансов

Государственные финансы - денежные отношения, возникающие в процессе распределения

Статистика государственных финансов

Государственные финансы - денежные отношения, возникающие в процессе распределения

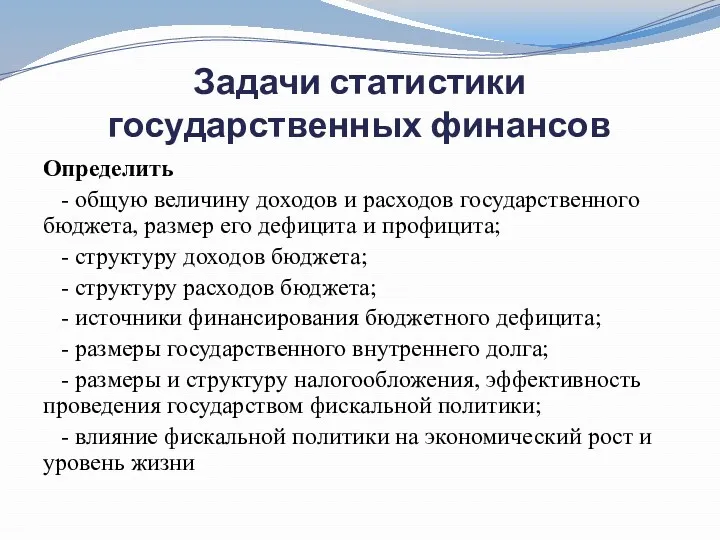

Задачи статистики государственных финансов

Определить

- общую величину доходов и расходов

Задачи статистики государственных финансов

Определить

- общую величину доходов и расходов

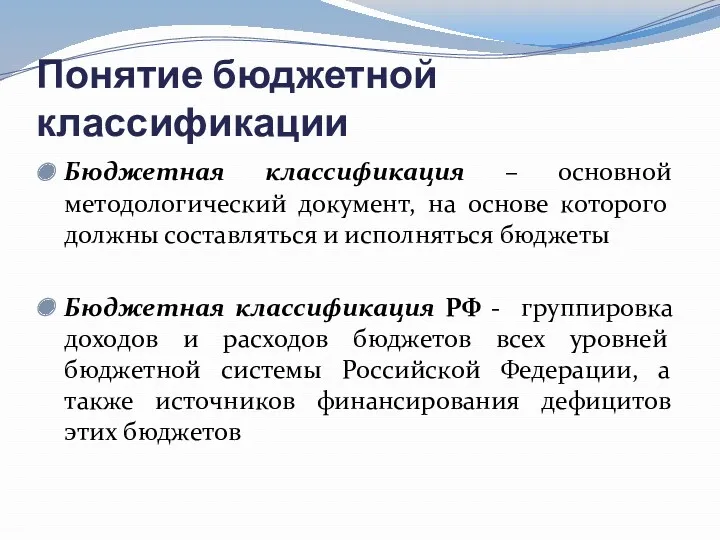

Понятие бюджетной классификации

Бюджетная классификация – основной методологический документ, на основе

Понятие бюджетной классификации

Бюджетная классификация – основной методологический документ, на основе

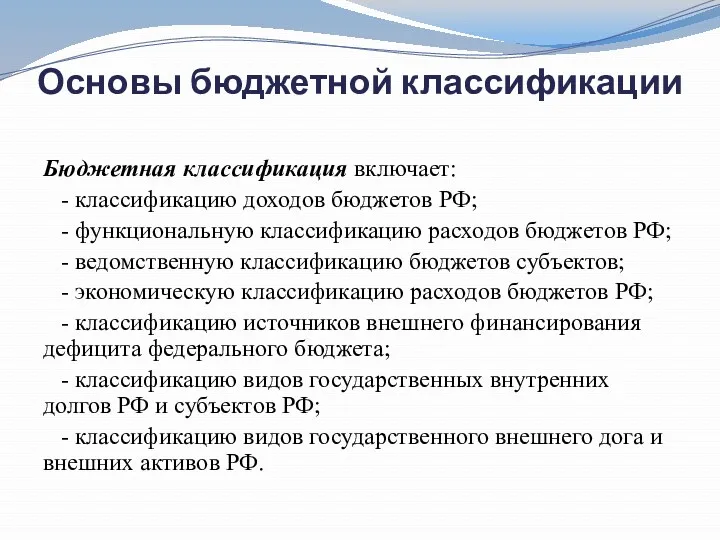

Основы бюджетной классификации

Бюджетная классификация включает:

- классификацию доходов бюджетов РФ;

-

Основы бюджетной классификации

Бюджетная классификация включает:

- классификацию доходов бюджетов РФ;

-

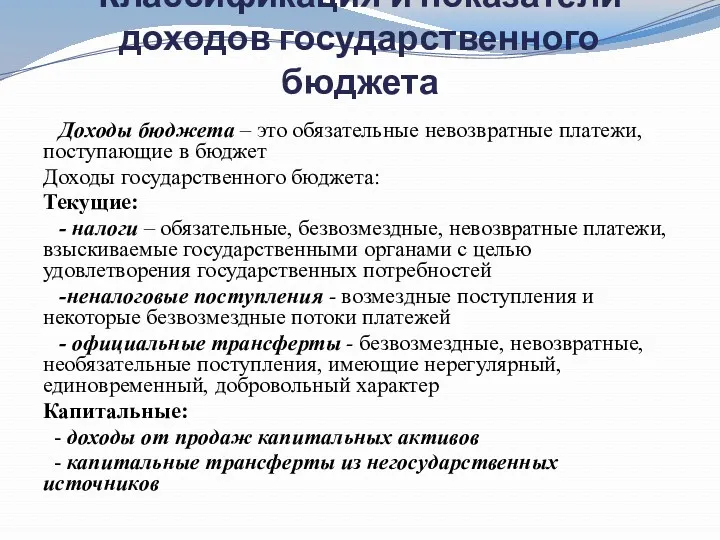

Классификация и показатели доходов государственного бюджета

Доходы бюджета – это обязательные

Классификация и показатели доходов государственного бюджета

Доходы бюджета – это обязательные

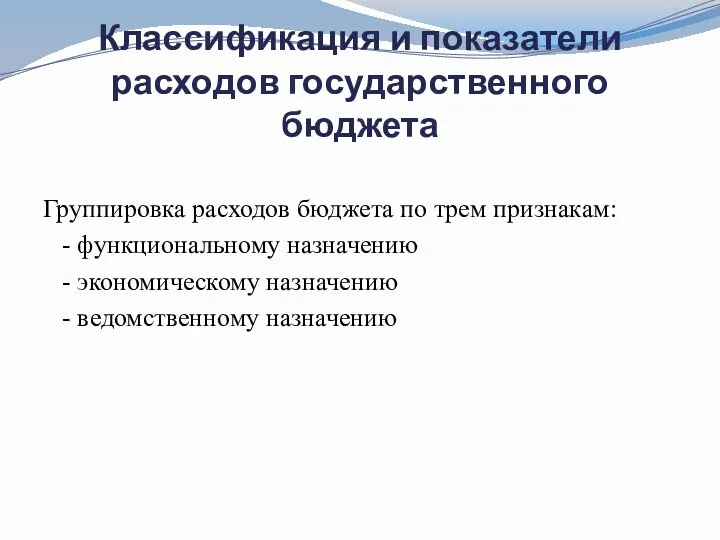

Классификация и показатели расходов государственного бюджета

Группировка расходов бюджета по трем признакам:

Классификация и показатели расходов государственного бюджета

Группировка расходов бюджета по трем признакам:

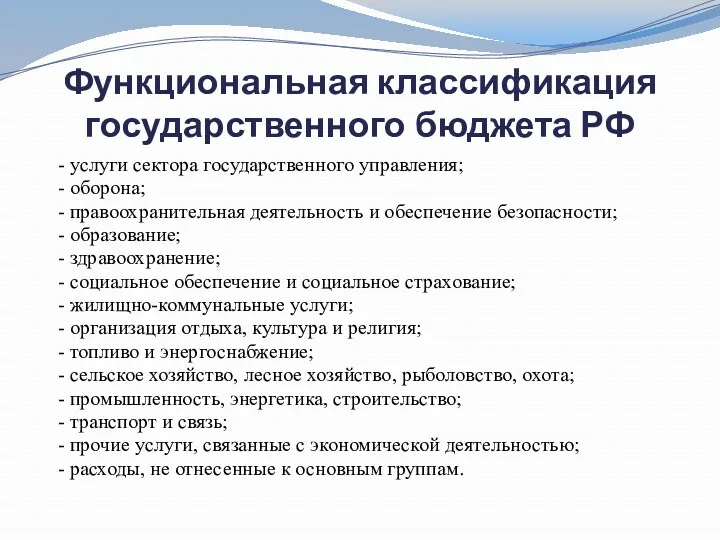

Функциональная классификация государственного бюджета РФ

- услуги сектора государственного управления;

-

Функциональная классификация государственного бюджета РФ

- услуги сектора государственного управления;

-

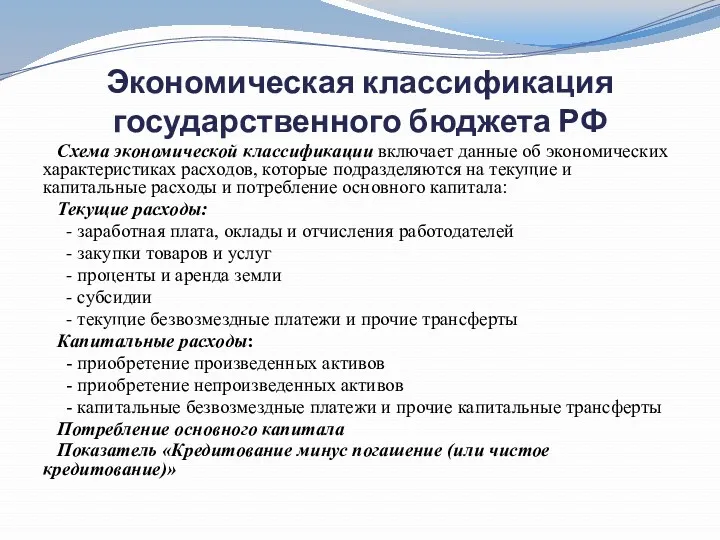

Экономическая классификация государственного бюджета РФ

Схема экономической классификации включает данные об

Экономическая классификация государственного бюджета РФ

Схема экономической классификации включает данные об

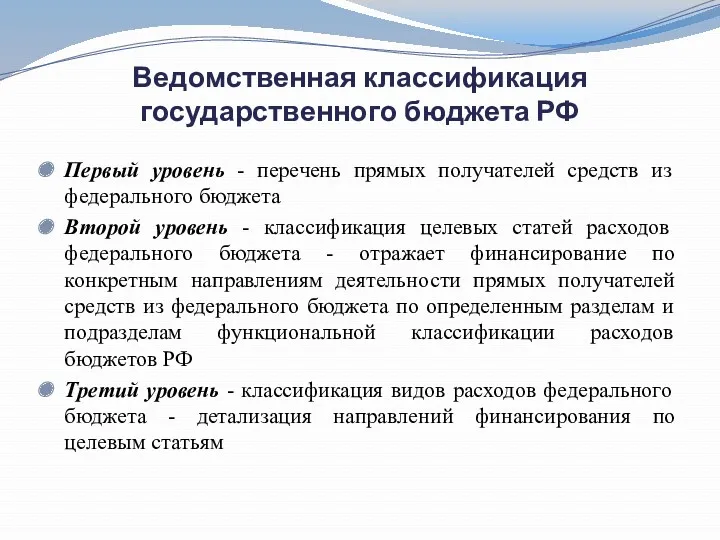

Ведомственная классификация государственного бюджета РФ

Первый уровень - перечень прямых получателей средств

Ведомственная классификация государственного бюджета РФ

Первый уровень - перечень прямых получателей средств

Классификация и показатели финансирования

государственного бюджета

Общий объем финансирования равен величине

Классификация и показатели финансирования

государственного бюджета

Общий объем финансирования равен величине

Классификация и показатели государственного

долга

Государственный долг – это неоплаченная сумма официально признанных

Классификация и показатели государственного

долга

Государственный долг – это неоплаченная сумма официально признанных

Внутренний и внешний долг (структура)

Общая сумма долга

Внутренний

Внешний

Другим частям сектора государственного управления

Органам

Внутренний и внешний долг (структура)

Общая сумма долга

Внутренний

Внешний

Другим частям сектора государственного управления

Органам

Статистические методы анализа показателей государственного бюджета

Абсолютные

- налогооблагаемая база, в

Статистические методы анализа показателей государственного бюджета

Абсолютные

- налогооблагаемая база, в

Статистические методы анализа показателей государственного бюджета

Относительные

- структура налоговых платежей

Статистические методы анализа показателей государственного бюджета

Относительные

- структура налоговых платежей

Статистика цен

Цена – это денежное выражение произведенной продукции или услуг,

Статистика цен

Цена – это денежное выражение произведенной продукции или услуг,

Задачи статистики цен

характеристика состояния рынка путем отслеживания поведения цен в

Задачи статистики цен

характеристика состояния рынка путем отслеживания поведения цен в

:

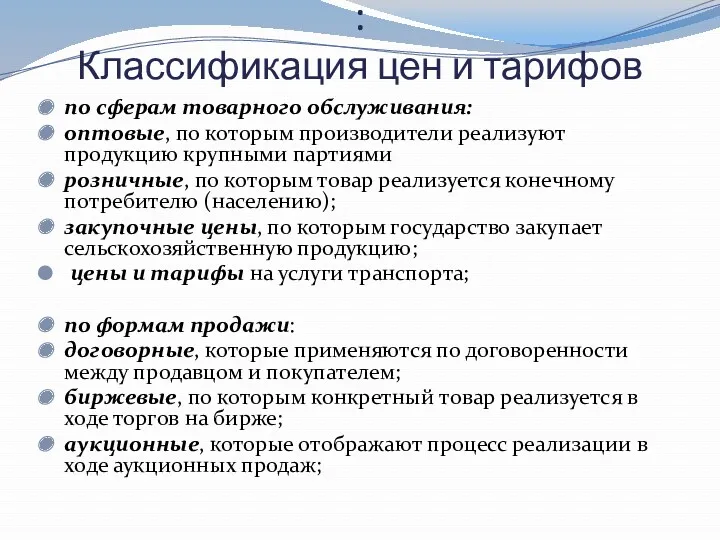

Классификация цен и тарифов

по сферам товарного обслуживания:

оптовые, по которым производители реализуют

:

Классификация цен и тарифов

по сферам товарного обслуживания:

оптовые, по которым производители реализуют

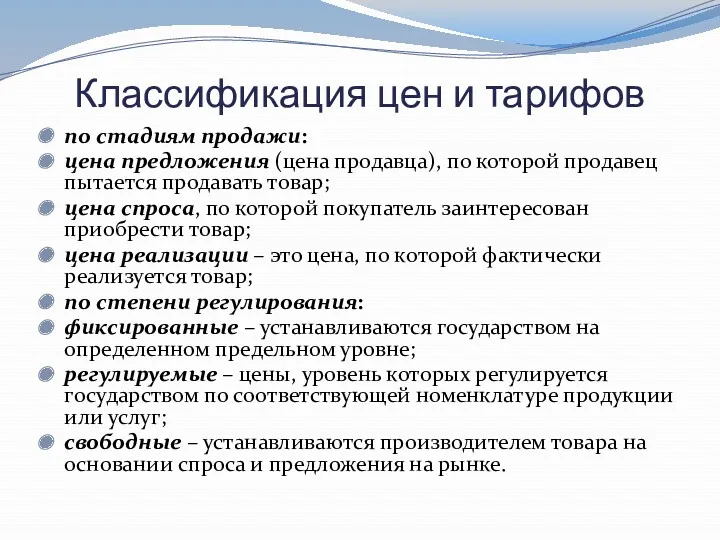

Классификация цен и тарифов

по стадиям продажи:

цена предложения (цена продавца), по которой

Классификация цен и тарифов

по стадиям продажи:

цена предложения (цена продавца), по которой

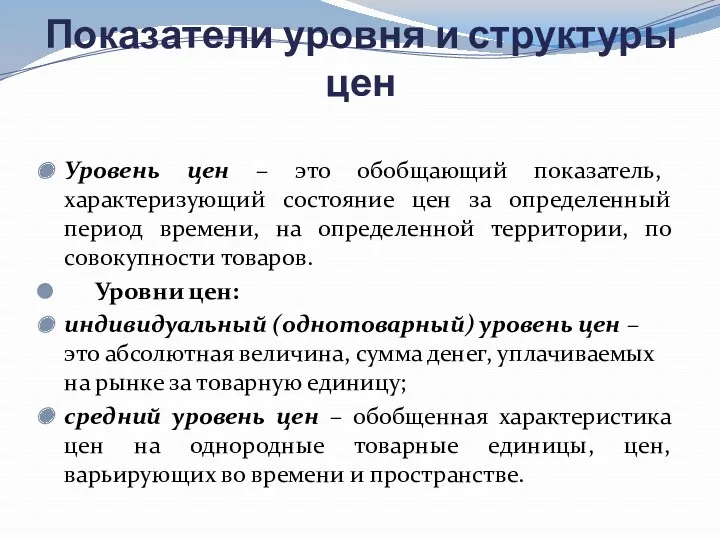

Показатели уровня и структуры цен

Уровень цен – это обобщающий показатель, характеризующий

Показатели уровня и структуры цен

Уровень цен – это обобщающий показатель, характеризующий

Индекс потребительских цен(ИПЦ)

Индекс потребительских цен(ИПЦ)

Статистика денежного обращения

Совокупность операций, при которых происходит движение денежных средств,

Статистика денежного обращения

Совокупность операций, при которых происходит движение денежных средств,

Задачи статистики денежного обращения :

определение размеров денежной массы и ее

Задачи статистики денежного обращения :

определение размеров денежной массы и ее

Макроэкономические показатели статистики денег и денежного обращения

где - денежный оборот (

Макроэкономические показатели статистики денег и денежного обращения

где - денежный оборот (

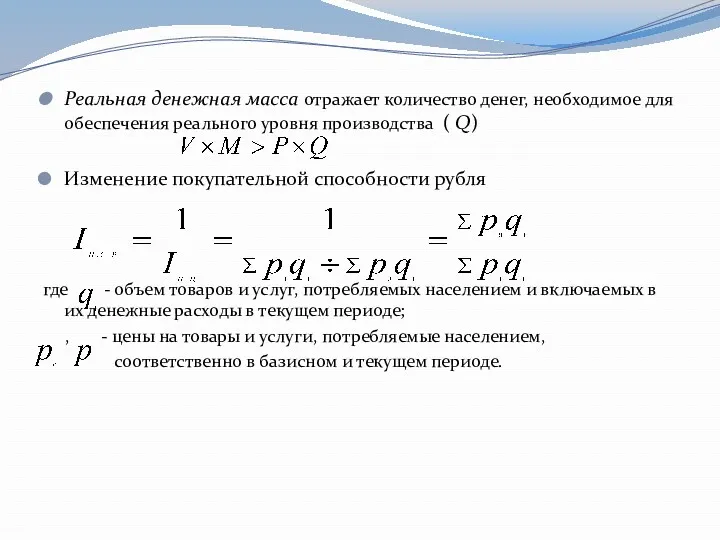

Реальная денежная масса отражает количество денег, необходимое для обеспечения реального уровня

Реальная денежная масса отражает количество денег, необходимое для обеспечения реального уровня

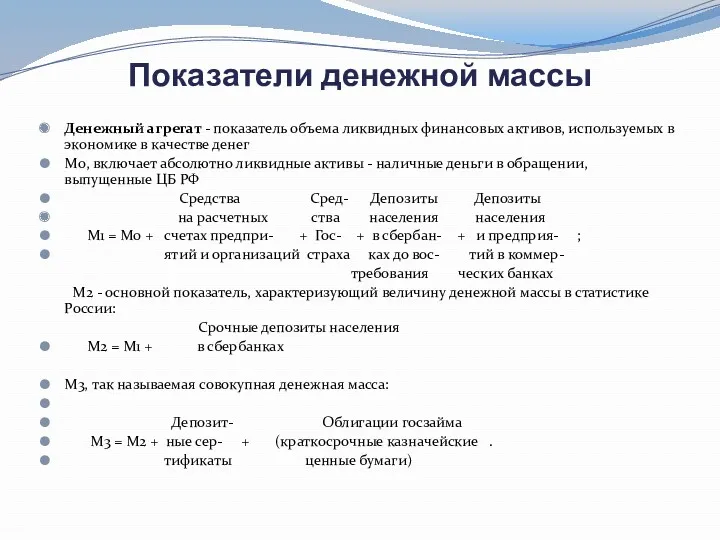

Показатели денежной массы

Денежный агрегат - показатель объема ликвидных финансовых активов, используемых

Показатели денежной массы

Денежный агрегат - показатель объема ликвидных финансовых активов, используемых

В узком смысле денежная база включает наличные деньги в обращении (выпущенные

В узком смысле денежная база включает наличные деньги в обращении (выпущенные

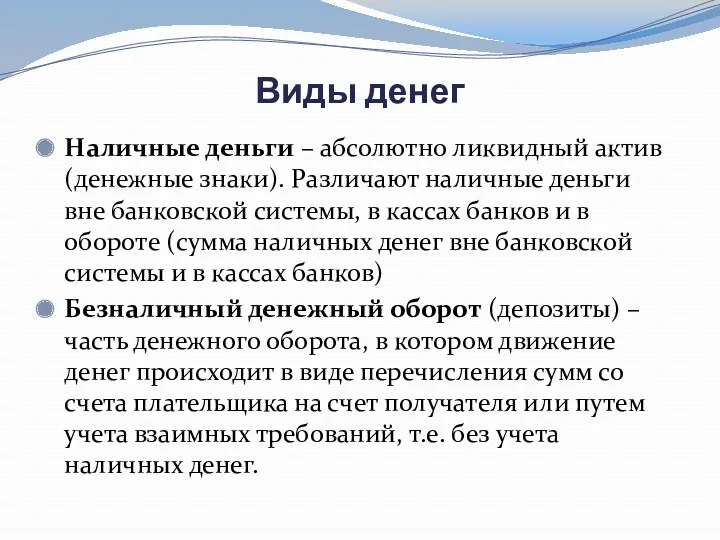

Виды денег

Наличные деньги – абсолютно ликвидный актив (денежные знаки). Различают наличные

Виды денег

Наличные деньги – абсолютно ликвидный актив (денежные знаки). Различают наличные

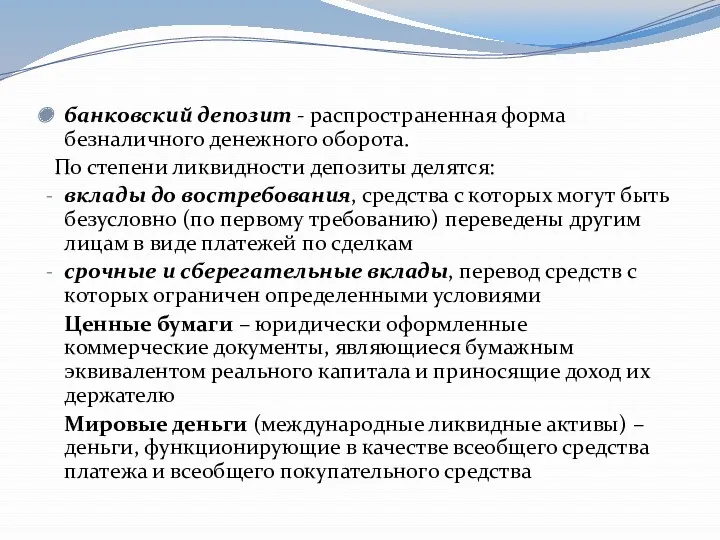

банковский депозит - распространенная форма безналичного денежного оборота.

По степени ликвидности

банковский депозит - распространенная форма безналичного денежного оборота.

По степени ликвидности

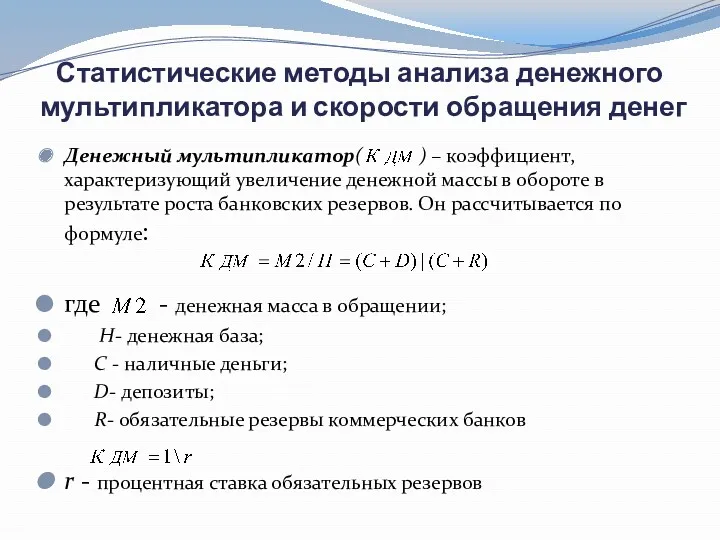

Статистические методы анализа денежного мультипликатора и скорости обращения денег

Денежный мультипликатор( )

Статистические методы анализа денежного мультипликатора и скорости обращения денег

Денежный мультипликатор( )

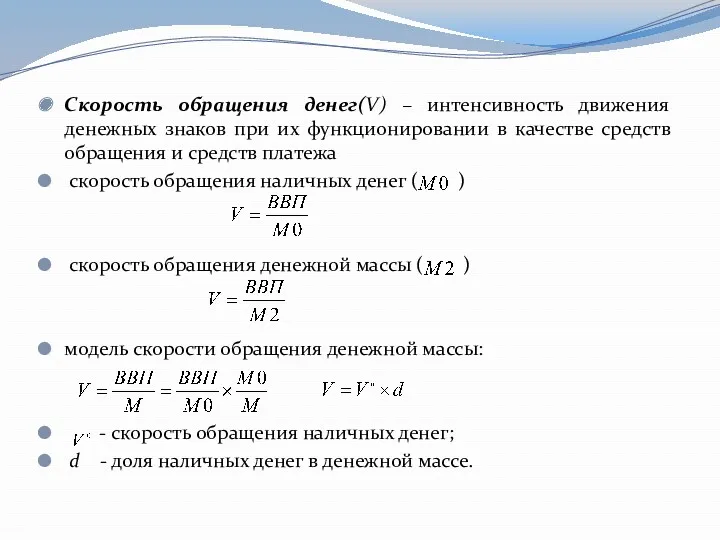

Скорость обращения денег(V) – интенсивность движения денежных знаков при их функционировании

Скорость обращения денег(V) – интенсивность движения денежных знаков при их функционировании

Абсолютное изменение скорости обращения денежной массы, происходящее под влиянием соответственно скорости

Абсолютное изменение скорости обращения денежной массы, происходящее под влиянием соответственно скорости

Анализ структуры и динамики денежной массы и ее влияние на уровень

Анализ структуры и динамики денежной массы и ее влияние на уровень

Статистический анализ купюрного строения наличной денежной массы

Купюрное строение - доля отдельных

Статистический анализ купюрного строения наличной денежной массы

Купюрное строение - доля отдельных

Факторы, определяющие производительность

Факторы, определяющие производительность Рынок факторов производства

Рынок факторов производства Сегодняшние проблемы российской экономики

Сегодняшние проблемы российской экономики Трудовые ресурсы и оплата труда работников

Трудовые ресурсы и оплата труда работников Основные этапы развития экономической теории

Основные этапы развития экономической теории Мировой экономический кризис (1929-1932)

Мировой экономический кризис (1929-1932) Глобализация в конце XX - начале XXI века

Глобализация в конце XX - начале XXI века Антимонопольная служба. Понятие конкуренции и эффективность функционирования конкурентных рынков

Антимонопольная служба. Понятие конкуренции и эффективность функционирования конкурентных рынков Анализ территориальной репрезентативности ООПТ в административно-экономических районах ЦФО и СЗФО

Анализ территориальной репрезентативности ООПТ в административно-экономических районах ЦФО и СЗФО Инновационная деятельность и повышение ее инвестиционной привлекательности

Инновационная деятельность и повышение ее инвестиционной привлекательности Основы предпринимательства

Основы предпринимательства Основы инвестиционной деятельности

Основы инвестиционной деятельности Ринок державних цінних паперів. Сучасний стан та перспективи розвитку

Ринок державних цінних паперів. Сучасний стан та перспективи розвитку Политика распределения. Практика 5

Политика распределения. Практика 5 Ценовая дискриминация на отраслевом рынке

Ценовая дискриминация на отраслевом рынке Экономическая сфера. Понятие экономика

Экономическая сфера. Понятие экономика Сводная карта индивидуальной фотографии рабочего времени

Сводная карта индивидуальной фотографии рабочего времени Demand and Supply

Demand and Supply Основные фонды предприятия

Основные фонды предприятия 44-фз: госзакупки в электронной форме с 2022 года

44-фз: госзакупки в электронной форме с 2022 года Электр энергиясын үнемдеудің қарапайым жолдары

Электр энергиясын үнемдеудің қарапайым жолдары Собственность. Экономическое содержание собственности

Собственность. Экономическое содержание собственности Основные определения, принятые в международной практике внешней торговли

Основные определения, принятые в международной практике внешней торговли Развитие и реализация программно-целевого метода планирования бюджета

Развитие и реализация программно-целевого метода планирования бюджета Научно-техническая революция

Научно-техническая революция Факторы размещения производства

Факторы размещения производства Методологія оцінки результативності та ефективності інвестування у людський капітал

Методологія оцінки результативності та ефективності інвестування у людський капітал Инструменты государственной финансовой поддержки сельского хозяйства

Инструменты государственной финансовой поддержки сельского хозяйства