- Основные фонды предприятия

Содержание

- 2. Основные фонды произведенные активы, используемые неоднократно (постоянно) в течение длительного периода, но не менее года, для

- 3. Состав ОФ

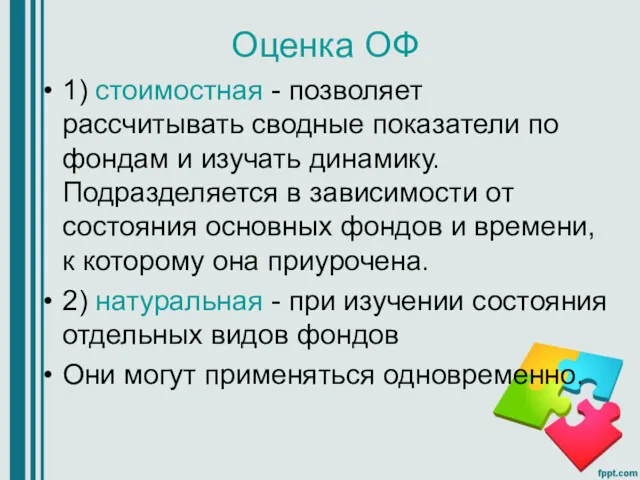

- 4. Оценка ОФ 1) стоимостная - позволяет рассчитывать сводные показатели по фондам и изучать динамику. Подразделяется в

- 5. Виды стоимостной оценки

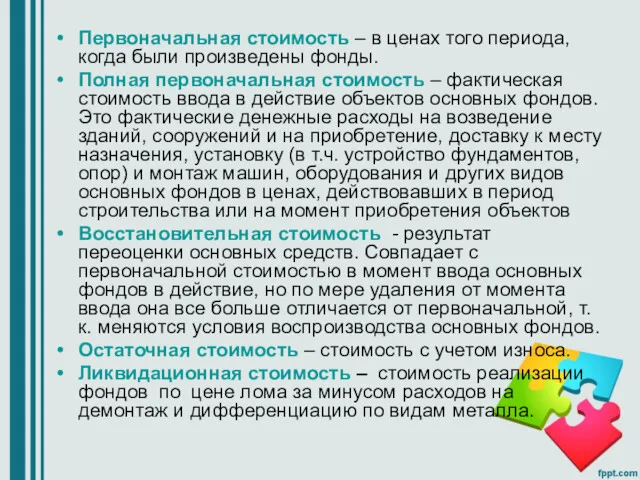

- 6. Первоначальная стоимость – в ценах того периода, когда были произведены фонды. Полная первоначальная стоимость – фактическая

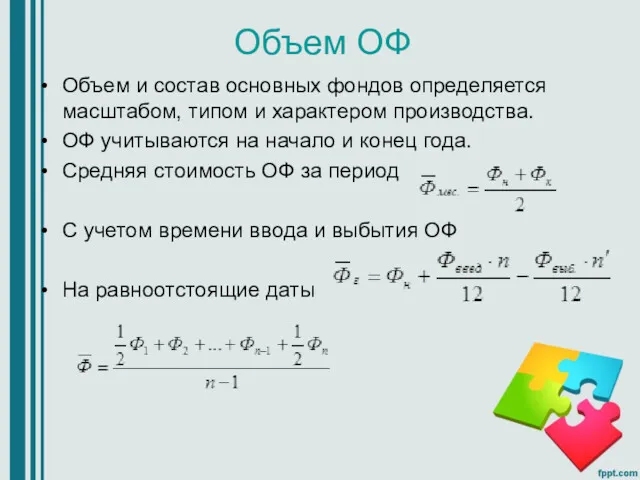

- 7. Объем ОФ Объем и состав основных фондов определяется масштабом, типом и характером производства. ОФ учитываются на

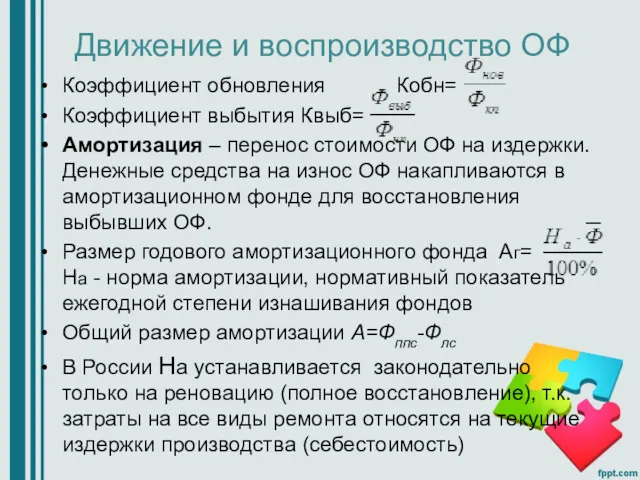

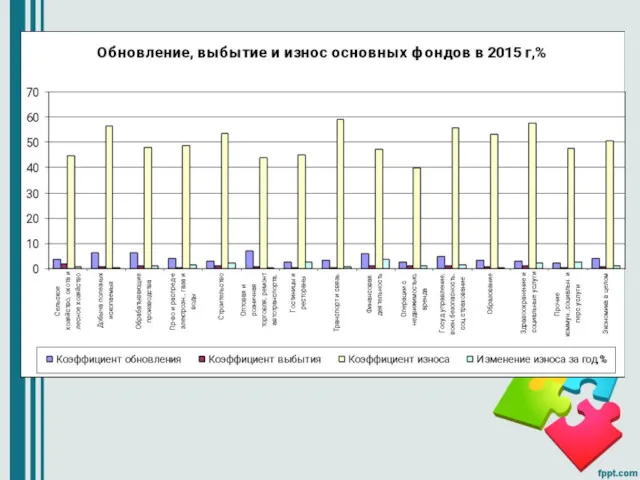

- 8. Движение и воспроизводство ОФ Коэффициент обновления Кобн= Коэффициент выбытия Квыб= Амортизация – перенос стоимости ОФ на

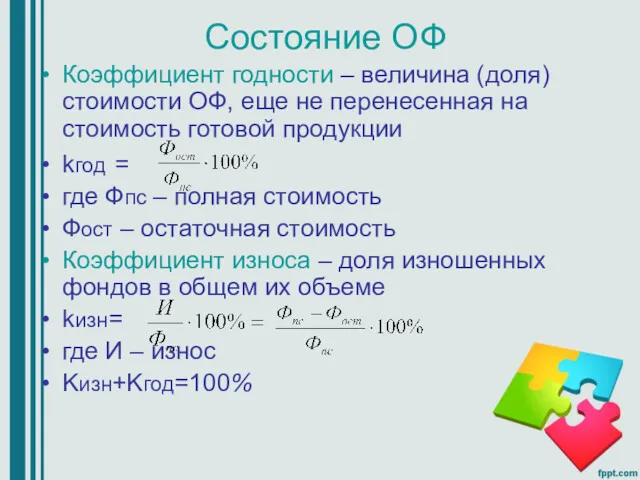

- 9. Состояние ОФ Коэффициент годности – величина (доля) стоимости ОФ, еще не перенесенная на стоимость готовой продукции

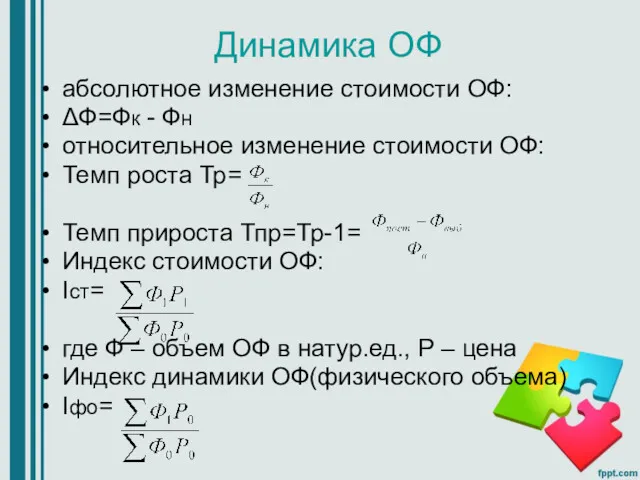

- 10. Динамика ОФ абсолютное изменение стоимости ОФ: ΔФ=Фк - Фн относительное изменение стоимости ОФ: Темп роста Тр=

- 11. Баланс ОФ – составляется по полной и остаточной стоимости, иллюстрирует изменение ОФ в соответствии с типовой

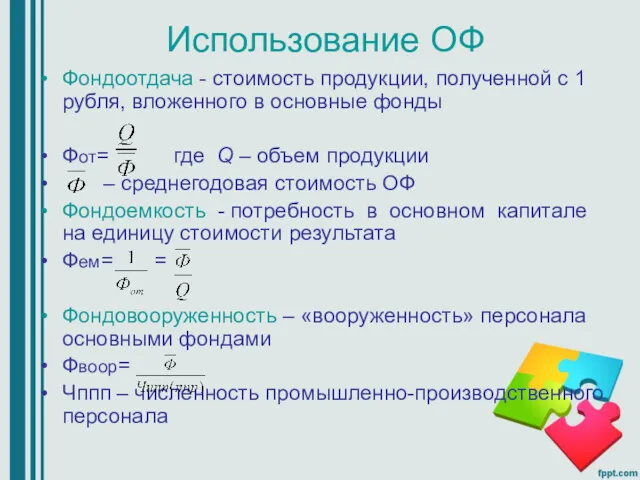

- 12. Использование ОФ Фондоотдача - стоимость продукции, полученной с 1 рубля, вложенного в основные фонды Фот= где

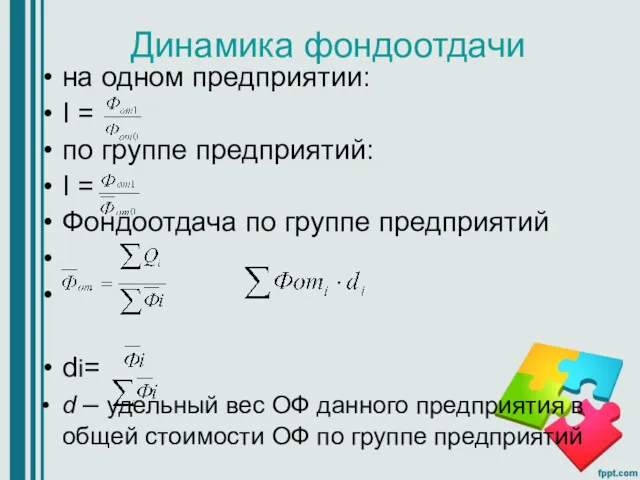

- 13. Динамика фондоотдачи на одном предприятии: I = по группе предприятий: I = Фондоотдача по группе предприятий

- 14. Индексы динамики фондоотдачи по группе предприятий Индекс переменного состава Inc= Индекс фиксированного состава показывает, как изменяется

- 15. Факторный анализ изменения объемов производства Абсолютное влияние фактора – разница между числителем и знаменателем соответствующего индекса.

- 18. Скачать презентацию

Основные фонды

произведенные активы, используемые неоднократно (постоянно) в течение длительного периода, но

Основные фонды

произведенные активы, используемые неоднократно (постоянно) в течение длительного периода, но

Состав ОФ

Состав ОФ

Оценка ОФ

1) стоимостная - позволяет рассчитывать сводные показатели по фондам и

Оценка ОФ

1) стоимостная - позволяет рассчитывать сводные показатели по фондам и

Виды стоимостной оценки

Виды стоимостной оценки

Первоначальная стоимость – в ценах того периода, когда были произведены фонды.

Первоначальная стоимость – в ценах того периода, когда были произведены фонды.

Объем ОФ

Объем и состав основных фондов определяется масштабом, типом и характером

Объем ОФ

Объем и состав основных фондов определяется масштабом, типом и характером

Движение и воспроизводство ОФ

Коэффициент обновления Кобн=

Коэффициент выбытия Квыб=

Амортизация – перенос стоимости

Движение и воспроизводство ОФ

Коэффициент обновления Кобн=

Коэффициент выбытия Квыб=

Амортизация – перенос стоимости

Состояние ОФ

Коэффициент годности – величина (доля) стоимости ОФ, еще не перенесенная

Состояние ОФ

Коэффициент годности – величина (доля) стоимости ОФ, еще не перенесенная

Динамика ОФ

абсолютное изменение стоимости ОФ:

ΔФ=Фк - Фн

относительное изменение стоимости ОФ:

Темп

Динамика ОФ

абсолютное изменение стоимости ОФ:

ΔФ=Фк - Фн

относительное изменение стоимости ОФ:

Темп

Баланс ОФ – составляется по полной и остаточной стоимости, иллюстрирует изменение

Баланс ОФ – составляется по полной и остаточной стоимости, иллюстрирует изменение

Использование ОФ

Фондоотдача - стоимость продукции, полученной с 1 рубля, вложенного в

Использование ОФ

Фондоотдача - стоимость продукции, полученной с 1 рубля, вложенного в

Динамика фондоотдачи

на одном предприятии:

I =

по группе предприятий:

I =

Фондоотдача по группе предприятий

di=

d

Динамика фондоотдачи

на одном предприятии:

I =

по группе предприятий:

I =

Фондоотдача по группе предприятий

di=

d

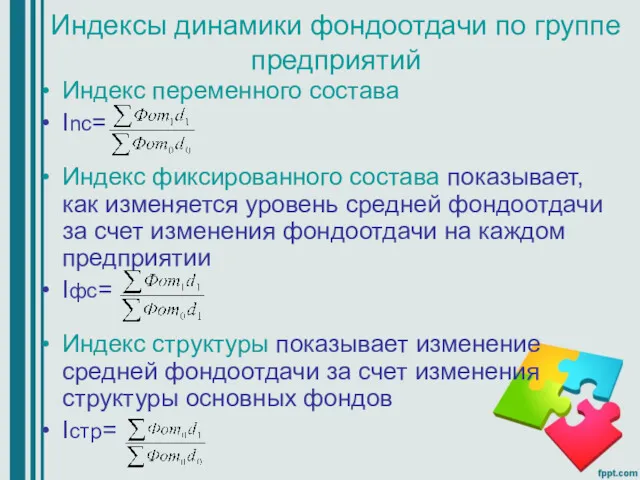

Индексы динамики фондоотдачи по группе предприятий

Индекс переменного состава

Inc=

Индекс фиксированного состава показывает,

Индексы динамики фондоотдачи по группе предприятий

Индекс переменного состава

Inc=

Индекс фиксированного состава показывает,

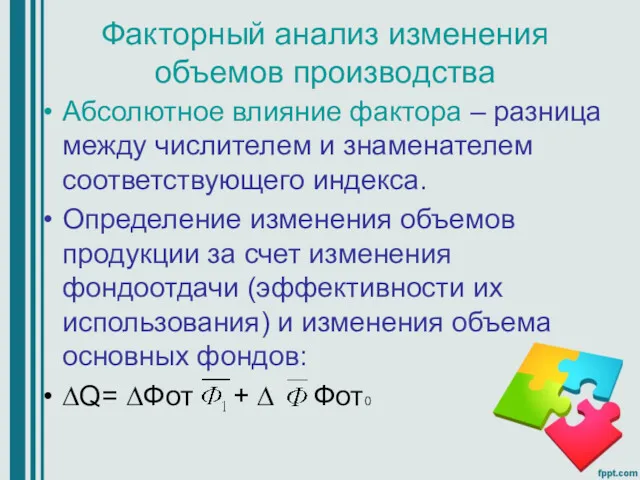

Факторный анализ изменения объемов производства

Абсолютное влияние фактора – разница между числителем

Факторный анализ изменения объемов производства

Абсолютное влияние фактора – разница между числителем

Выпускная работа. Обоснование перспектив развития предприятия Фортуна Крым Трейд

Выпускная работа. Обоснование перспектив развития предприятия Фортуна Крым Трейд Ценообразование на монополизированном рынке

Ценообразование на монополизированном рынке Безработица. Трудоспособное и нетрудоспособное население

Безработица. Трудоспособное и нетрудоспособное население Методы ABC, XYZ. Задача на знание метода ABC

Методы ABC, XYZ. Задача на знание метода ABC Макроэкономика. Сущность макроэкономики, ее основные цели

Макроэкономика. Сущность макроэкономики, ее основные цели Економічна теорія як наука

Економічна теорія як наука Государственные финансы

Государственные финансы Märkte für Produktionsfaktoren

Märkte für Produktionsfaktoren Общая характеристика направления менеджмент и ее профилей. (Раздел 1)

Общая характеристика направления менеджмент и ее профилей. (Раздел 1) Денежно-кредитная политика государства

Денежно-кредитная политика государства Трудовые ресурсы предприятия: основные понятия, структура, показатели

Трудовые ресурсы предприятия: основные понятия, структура, показатели Организация и проведение массовой оценки объектов недвижимости

Организация и проведение массовой оценки объектов недвижимости Interaction of logical and nominal meanings

Interaction of logical and nominal meanings Научно-техническая безопасность и экономический рост

Научно-техническая безопасность и экономический рост Теоретичні засади податків

Теоретичні засади податків Собственность. Предпринимательство. Издержки производства. Прибыль

Собственность. Предпринимательство. Издержки производства. Прибыль Контроль за соблюдением норм и правил охраны труда. (Лекция 2)

Контроль за соблюдением норм и правил охраны труда. (Лекция 2) Задачи по экономике

Задачи по экономике Экономическая природа фирмы: основные формы деловых предприятий

Экономическая природа фирмы: основные формы деловых предприятий Нематериальные активы (НМА) организации

Нематериальные активы (НМА) организации Экономика. Главные вопросы экономики

Экономика. Главные вопросы экономики Нобелевские премии по экономике

Нобелевские премии по экономике Введение в логистику

Введение в логистику Основные производственные фонды. Понятие и классификация основных фондов

Основные производственные фонды. Понятие и классификация основных фондов Өндіріс факторларының арақатынасы теориясын эмпирикалық тексеру және олардың шектеулілігі мәселесі

Өндіріс факторларының арақатынасы теориясын эмпирикалық тексеру және олардың шектеулілігі мәселесі Неопределенность и риск в процессе реализации инвестиционных проектов

Неопределенность и риск в процессе реализации инвестиционных проектов Неолиберализм. Сущность и особенности неолиберализма

Неолиберализм. Сущность и особенности неолиберализма Комплексный план развития Куединского муниципального округа Пермского края

Комплексный план развития Куединского муниципального округа Пермского края