- Основные производственные фонды. Понятие и классификация основных фондов

Содержание

- 2. Понятие и классификация основных фондов Основные производственные фонды (ОПФ) - это средства труда, участвующие во многих

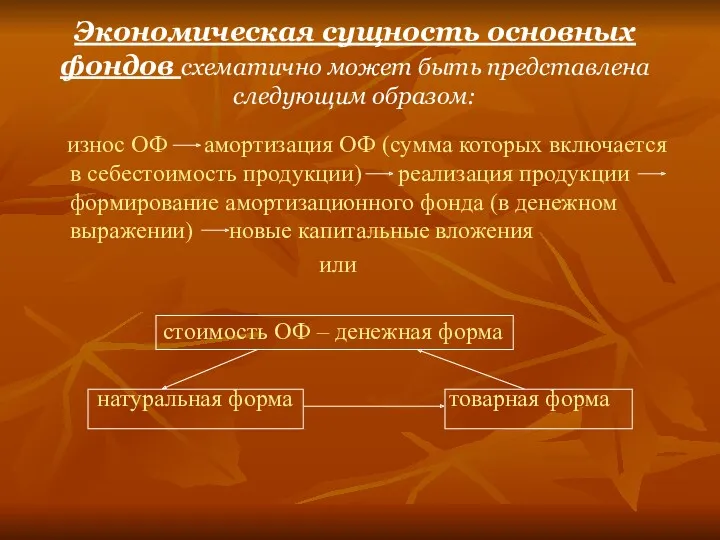

- 3. Экономическая сущность основных фондов схематично может быть представлена следующим образом: износ ОФ амортизация ОФ (сумма которых

- 4. Главный определяющий признак ОФ - способ перенесения стоимости на продукт: постепенно: в течение ряда производственных циклов;

- 5. Классификация ОПФ: 1) По назначению – используется при проведении инвентаризации и переоценок; делятся на группы: 1-ая

- 6. 3-я гр. Передаточные устройства – при их помощи происходит передача тепла, электроэнергии; 4-я гр. Машины и

- 7. 5-я гр. Транспортные средства; Электропогрузчики

- 8. 6-я гр. Инструмент; Электрическая таль Штабеллеры Тележки

- 9. 7-я гр. Производственный инвентарь; Стеллажи

- 10. 8-я гр. Хозяйственный инвентарь (например, сейфы); 9-я гр. Рабочий и продуктивный скот; 10-я гр. Многолетние насаждения

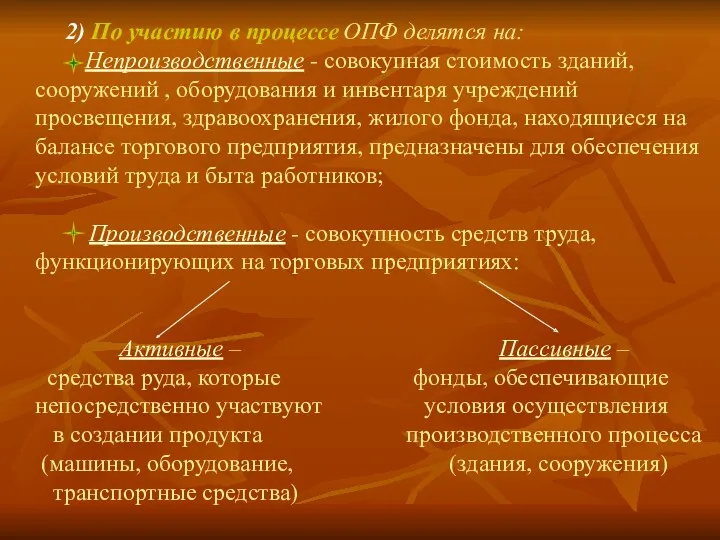

- 11. 2) По участию в процессе ОПФ делятся на: Непроизводственные - совокупная стоимость зданий, сооружений , оборудования

- 12. 3) По подотраслям торговли: ОПФ розничных торговых предприятий; ОПФ оптовых предприятий; ОПФ предприятий общественного питания. Такая

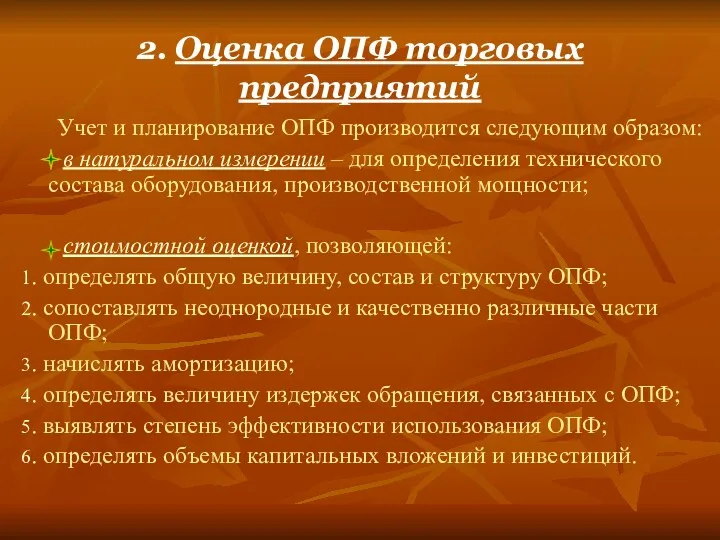

- 13. 2. Оценка ОПФ торговых предприятий Учет и планирование ОПФ производится следующим образом: в натуральном измерении –

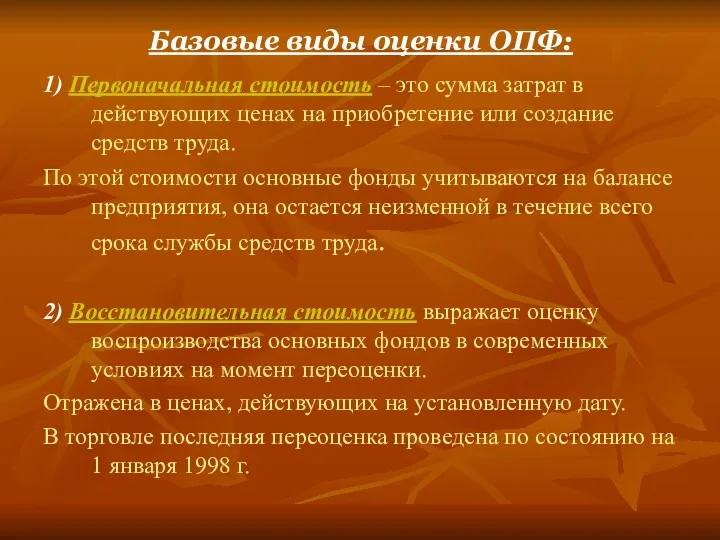

- 14. Базовые виды оценки ОПФ: 1) Первоначальная стоимость – это сумма затрат в действующих ценах на приобретение

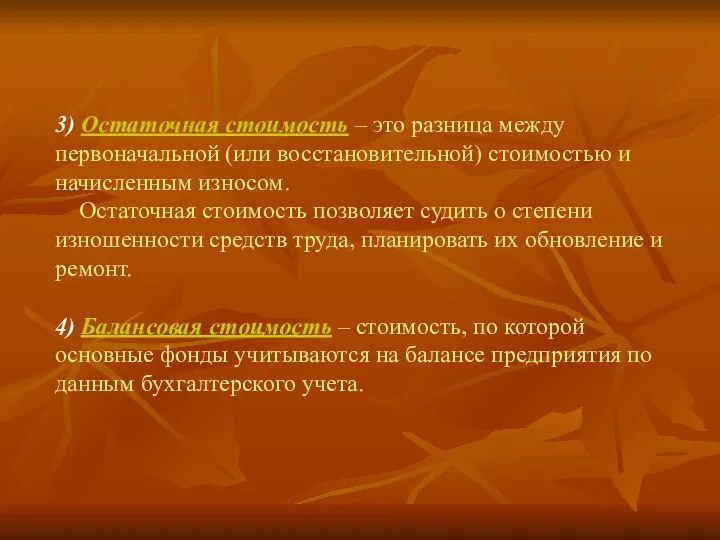

- 15. 3) Остаточная стоимость – это разница между первоначальной (или восстановительной) стоимостью и начисленным износом. Остаточная стоимость

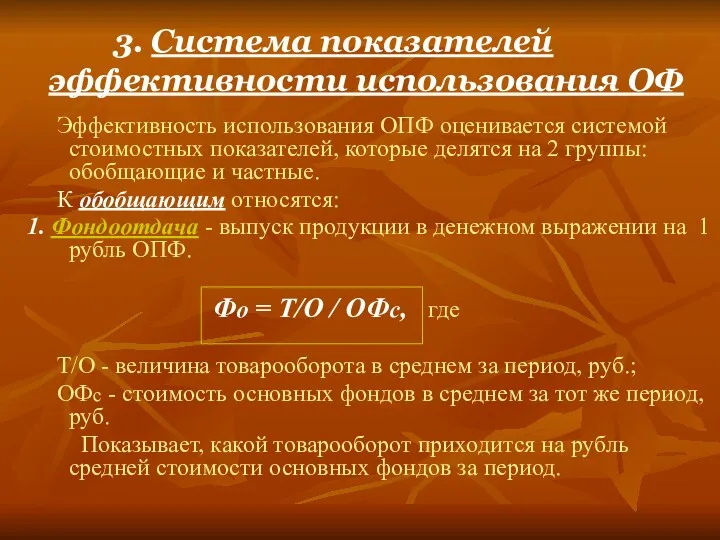

- 16. 3. Система показателей эффективности использования ОФ Эффективность использования ОПФ оценивается системой стоимостных показателей, которые делятся на

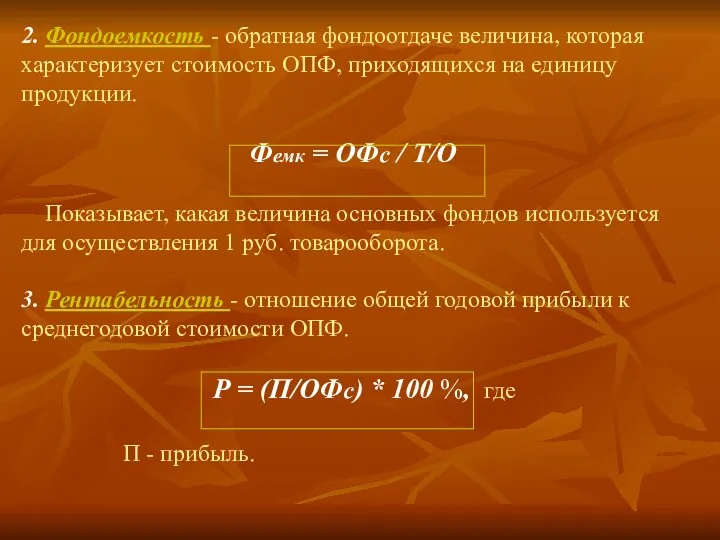

- 17. 2. Фондоемкость - обратная фондоотдаче величина, которая характеризует стоимость ОПФ, приходящихся на единицу продукции. Фемк =

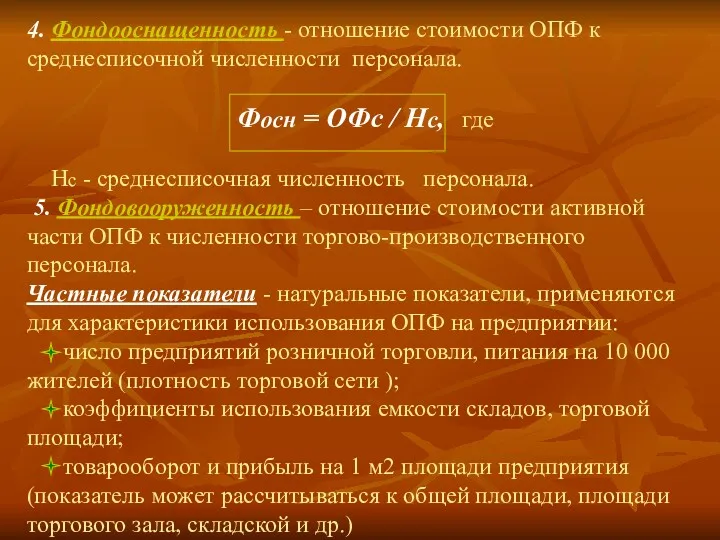

- 18. 4. Фондооснащенность - отношение стоимости ОПФ к среднесписочной численности персонала. Фосн = ОФс / Нс, где

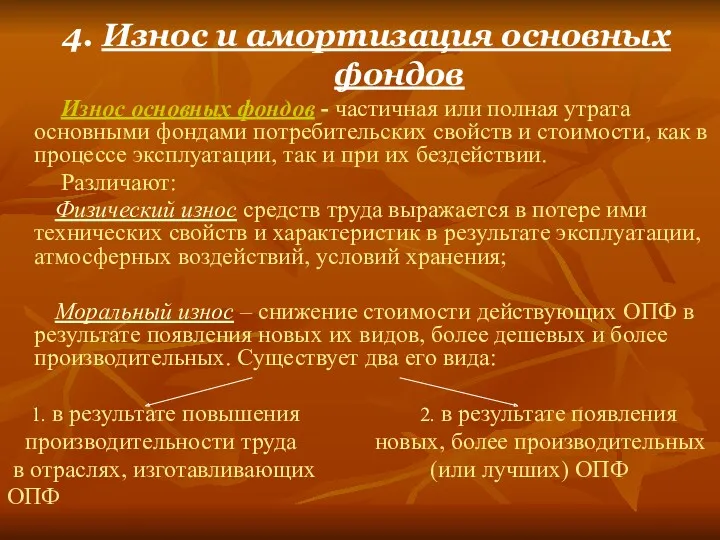

- 19. 4. Износ и амортизация основных фондов Износ основных фондов - частичная или полная утрата основными фондами

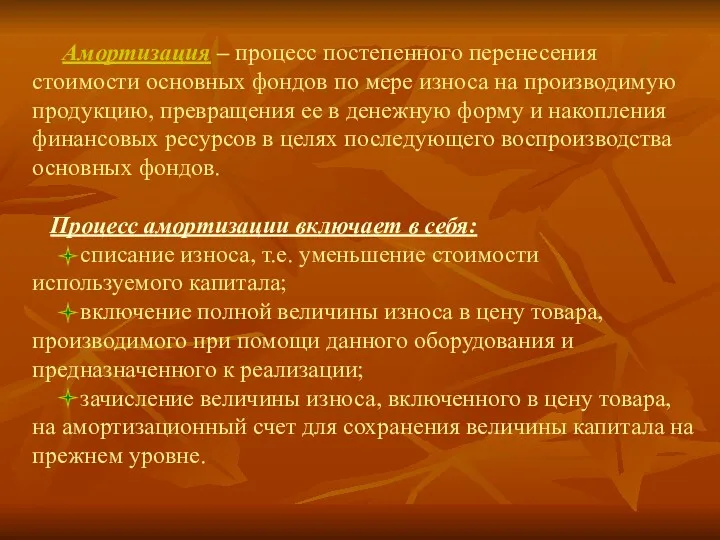

- 20. Амортизация – процесс постепенного перенесения стоимости основных фондов по мере износа на производимую продукцию, превращения ее

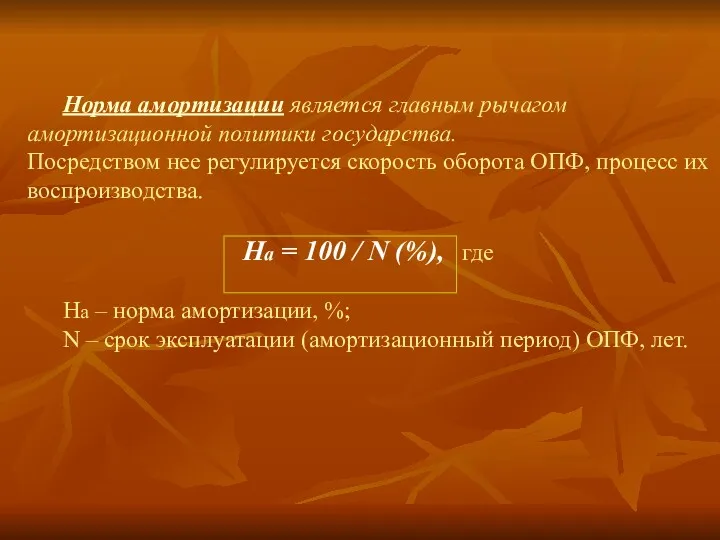

- 21. Норма амортизации является главным рычагом амортизационной политики государства. Посредством нее регулируется скорость оборота ОПФ, процесс их

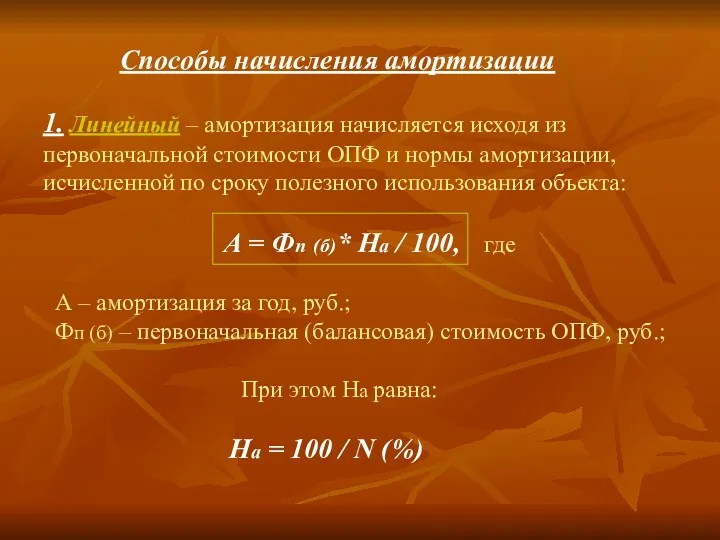

- 22. Способы начисления амортизации 1. Линейный – амортизация начисляется исходя из первоначальной стоимости ОПФ и нормы амортизации,

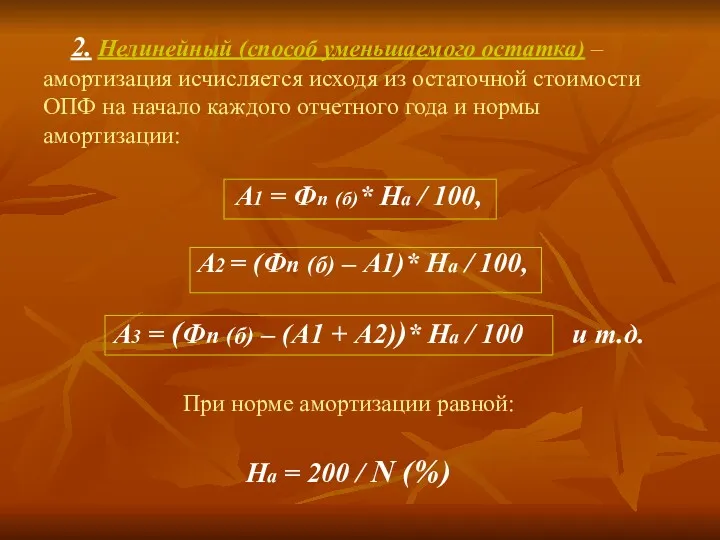

- 23. 2. Нелинейный (способ уменьшаемого остатка) – амортизация исчисляется исходя из остаточной стоимости ОПФ на начало каждого

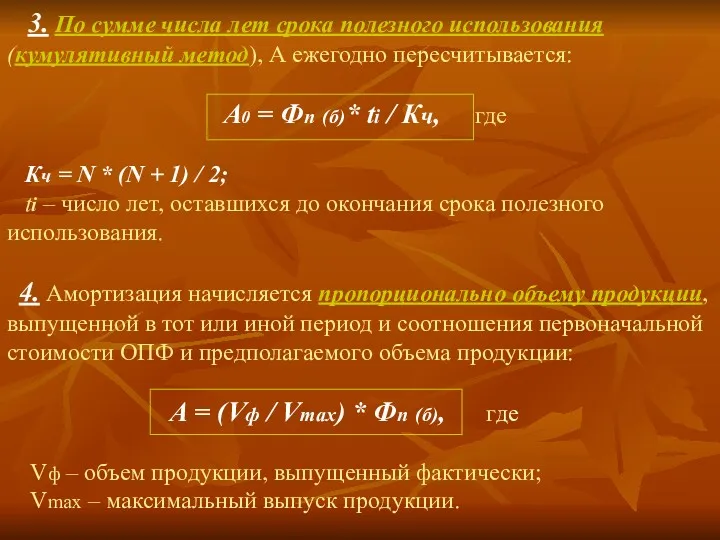

- 24. 3. По сумме числа лет срока полезного использования (кумулятивный метод), А ежегодно пересчитывается: А0 = Фп

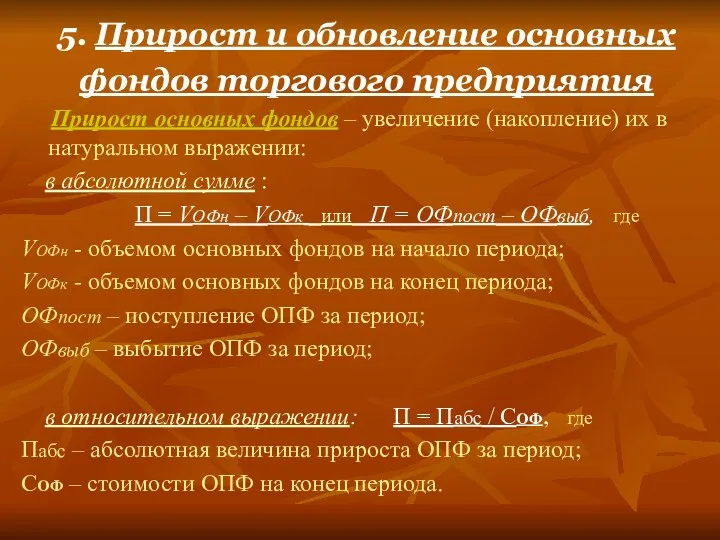

- 25. 5. Прирост и обновление основных фондов торгового предприятия Прирост основных фондов – увеличение (накопление) их в

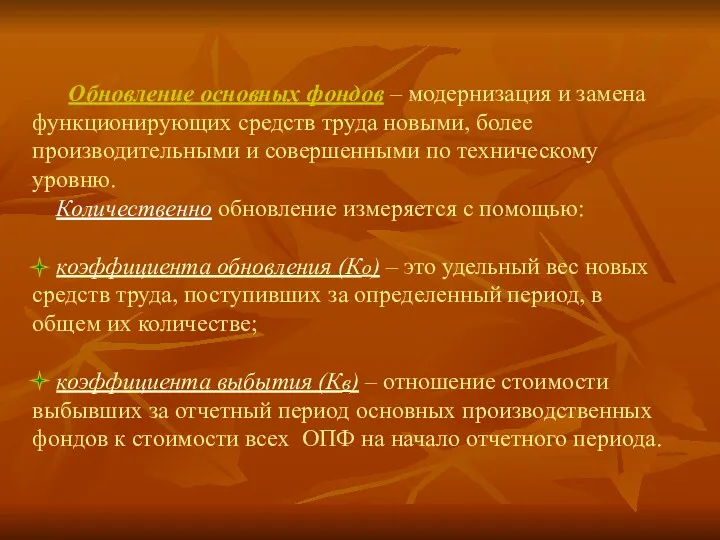

- 26. Обновление основных фондов – модернизация и замена функционирующих средств труда новыми, более производительными и совершенными по

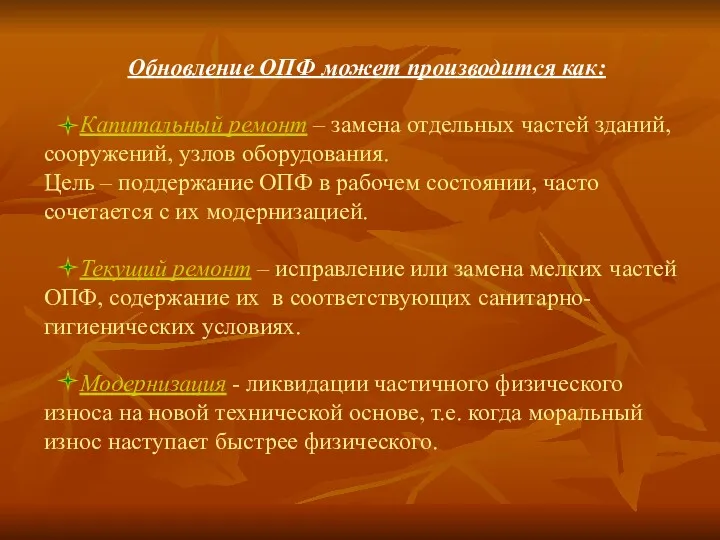

- 27. Обновление ОПФ может производится как: Капитальный ремонт – замена отдельных частей зданий, сооружений, узлов оборудования. Цель

- 28. Техническое перевооружение – процесс переоснащения материально-технической базы предприятия торговли, по завершении которого без привлечения дополнительной рабочей

- 29. Капитальные вложения – затраты на создание новых, а также реконструкцию, расширение и модернизацию действующих основных фондов.

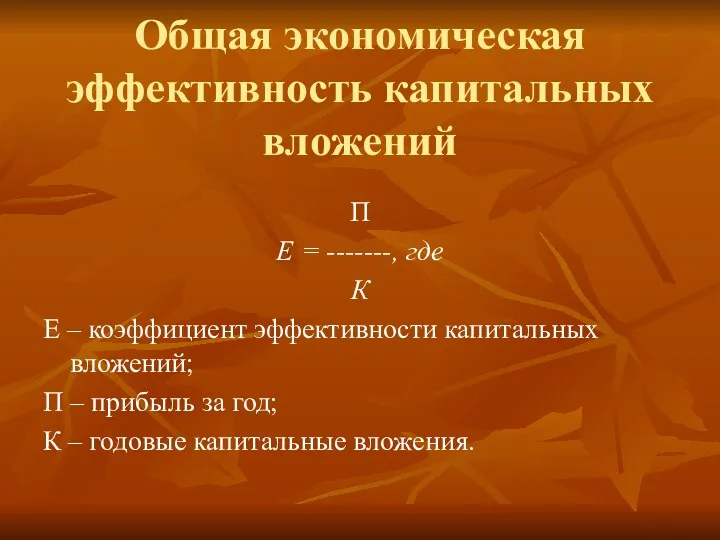

- 30. Общая экономическая эффективность капитальных вложений П Е = -------, где К Е – коэффициент эффективности капитальных

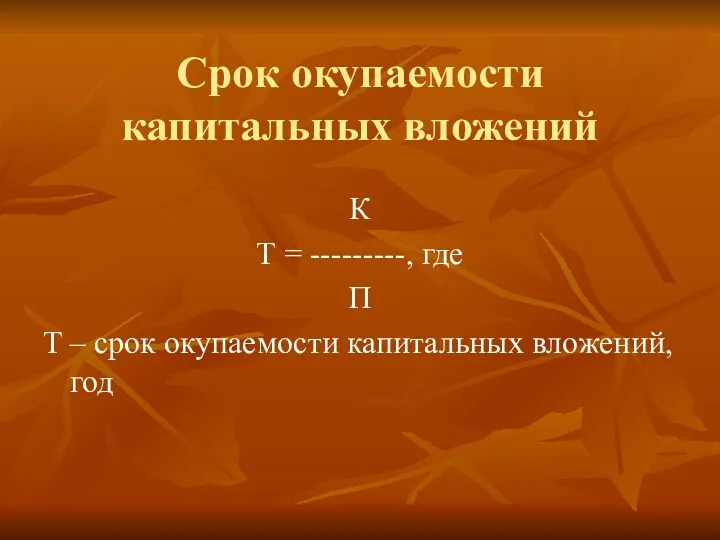

- 31. Срок окупаемости капитальных вложений К Т = ---------, где П Т – срок окупаемости капитальных вложений,

- 32. 6. Резервы улучшения использования основных фондов 1.Техническое совершенствование средств труда: техническое перевооружение на базе комплексной автоматизации;

- 33. 2. Увеличение времени работы машин и оборудования: ликвидация бездействующего оборудования; сокращение сроков ремонта оборудования; снижение простоев:

- 35. Скачать презентацию

Понятие и классификация основных фондов

Основные производственные фонды (ОПФ) - это средства

Понятие и классификация основных фондов

Основные производственные фонды (ОПФ) - это средства

Экономическая сущность основных фондов схематично может быть представлена следующим образом:

износ

Экономическая сущность основных фондов схематично может быть представлена следующим образом:

износ

Главный определяющий признак ОФ - способ перенесения стоимости на продукт:

Главный определяющий признак ОФ - способ перенесения стоимости на продукт:

Классификация ОПФ:

1) По назначению – используется при проведении инвентаризации и переоценок;

Классификация ОПФ:

1) По назначению – используется при проведении инвентаризации и переоценок;

3-я гр. Передаточные устройства – при их помощи происходит передача тепла,

3-я гр. Передаточные устройства – при их помощи происходит передача тепла,

5-я гр. Транспортные средства;

Электропогрузчики

Электропогрузчики

6-я гр. Инструмент;

Электрическая таль

Штабеллеры

Тележки

6-я гр. Инструмент;

Электрическая таль

Штабеллеры

Тележки

7-я гр. Производственный инвентарь;

Стеллажи

7-я гр. Производственный инвентарь;

Стеллажи

8-я гр. Хозяйственный инвентарь (например, сейфы);

9-я гр. Рабочий

8-я гр. Хозяйственный инвентарь (например, сейфы);

9-я гр. Рабочий

2) По участию в процессе ОПФ делятся на:

Непроизводственные -

2) По участию в процессе ОПФ делятся на: Непроизводственные -

3) По подотраслям торговли:

ОПФ розничных торговых предприятий;

ОПФ оптовых предприятий;

3) По подотраслям торговли: ОПФ розничных торговых предприятий; ОПФ оптовых предприятий;

2. Оценка ОПФ торговых предприятий

Учет и планирование ОПФ производится следующим

2. Оценка ОПФ торговых предприятий

Учет и планирование ОПФ производится следующим

Базовые виды оценки ОПФ:

1) Первоначальная стоимость – это сумма затрат в

Базовые виды оценки ОПФ:

1) Первоначальная стоимость – это сумма затрат в

3) Остаточная стоимость – это разница между первоначальной (или восстановительной) стоимостью

3) Остаточная стоимость – это разница между первоначальной (или восстановительной) стоимостью

3. Система показателей эффективности использования ОФ

Эффективность использования ОПФ оценивается системой

3. Система показателей эффективности использования ОФ

Эффективность использования ОПФ оценивается системой

2. Фондоемкость - обратная фондоотдаче величина, которая характеризует стоимость ОПФ, приходящихся

2. Фондоемкость - обратная фондоотдаче величина, которая характеризует стоимость ОПФ, приходящихся

4. Фондооснащенность - отношение стоимости ОПФ к среднесписочной численности персонала.

Фосн

4. Фондооснащенность - отношение стоимости ОПФ к среднесписочной численности персонала. Фосн

4. Износ и амортизация основных фондов

Износ основных фондов - частичная

4. Износ и амортизация основных фондов

Износ основных фондов - частичная

Амортизация – процесс постепенного перенесения стоимости основных фондов по мере

Амортизация – процесс постепенного перенесения стоимости основных фондов по мере

Норма амортизации является главным рычагом амортизационной политики государства.

Посредством нее

Норма амортизации является главным рычагом амортизационной политики государства. Посредством нее

Способы начисления амортизации

1. Линейный – амортизация начисляется исходя из первоначальной

Способы начисления амортизации 1. Линейный – амортизация начисляется исходя из первоначальной

2. Нелинейный (способ уменьшаемого остатка) – амортизация исчисляется исходя из

2. Нелинейный (способ уменьшаемого остатка) – амортизация исчисляется исходя из

3. По сумме числа лет срока полезного использования (кумулятивный метод),

3. По сумме числа лет срока полезного использования (кумулятивный метод),

5. Прирост и обновление основных фондов торгового предприятия

Прирост основных

5. Прирост и обновление основных фондов торгового предприятия

Прирост основных

Обновление основных фондов – модернизация и замена функционирующих средств труда

Обновление основных фондов – модернизация и замена функционирующих средств труда

Обновление ОПФ может производится как:

Капитальный ремонт – замена отдельных

Обновление ОПФ может производится как: Капитальный ремонт – замена отдельных

Техническое перевооружение – процесс переоснащения материально-технической базы предприятия торговли, по

Техническое перевооружение – процесс переоснащения материально-технической базы предприятия торговли, по

Капитальные вложения – затраты на создание новых, а также реконструкцию, расширение

Капитальные вложения – затраты на создание новых, а также реконструкцию, расширение

Общая экономическая эффективность капитальных вложений

П

Е = -------, где

К

Е – коэффициент эффективности

Общая экономическая эффективность капитальных вложений

П

Е = -------, где

К

Е – коэффициент эффективности

Срок окупаемости капитальных вложений

К

Т = ---------, где

П

Т – срок окупаемости капитальных

Срок окупаемости капитальных вложений

К

Т = ---------, где

П

Т – срок окупаемости капитальных

6. Резервы улучшения использования основных фондов

1.Техническое совершенствование средств труда:

техническое перевооружение на

6. Резервы улучшения использования основных фондов

1.Техническое совершенствование средств труда:

техническое перевооружение на

2. Увеличение времени работы машин и оборудования:

ликвидация бездействующего оборудования;

сокращение сроков ремонта

2. Увеличение времени работы машин и оборудования:

ликвидация бездействующего оборудования;

сокращение сроков ремонта

Развитие экономической теории в трудах экономистов XIX века: последователи и оппоненты

Развитие экономической теории в трудах экономистов XIX века: последователи и оппоненты Макроэкономика, как составная часть экономической науки. (Тема 3.1)

Макроэкономика, как составная часть экономической науки. (Тема 3.1) Рациональное поведение потребителя

Рациональное поведение потребителя Subject and methods of Economic Theory

Subject and methods of Economic Theory Рыночная экономика и ее модели. Тема 4

Рыночная экономика и ее модели. Тема 4 Международная экономическая интеграция (часть 2)

Международная экономическая интеграция (часть 2) Економічна розвідка як фактор у конкурентній боротьбі

Економічна розвідка як фактор у конкурентній боротьбі Современные экономические теории

Современные экономические теории Производства: ресурсы, факторы, тенденции

Производства: ресурсы, факторы, тенденции Кадры предприятия и оплата труда

Кадры предприятия и оплата труда Понятие и определение естественной монополии

Понятие и определение естественной монополии План з праці і заробітної плати

План з праці і заробітної плати Зарождение экономической науки

Зарождение экономической науки Факторы процесса ресурсосбережения

Факторы процесса ресурсосбережения Поведение потребителя

Поведение потребителя Формирование тарифов на оптовом и розничных рынках электроэнергии и мощности

Формирование тарифов на оптовом и розничных рынках электроэнергии и мощности Становлення i основні етапи розвитку економічної теорії, як науки

Становлення i основні етапи розвитку економічної теорії, як науки Кингисеппский район

Кингисеппский район Система национальных счетов

Система национальных счетов Область жетісу

Область жетісу Экономическая теория

Экономическая теория Проект по окружающему миру. Экономика Сухиничского района

Проект по окружающему миру. Экономика Сухиничского района Региональная политика США

Региональная политика США Проект и управление проектом. Определения

Проект и управление проектом. Определения Основные тенденции и особенности формирования единого экономического пространства, проблема экономической интеграции

Основные тенденции и особенности формирования единого экономического пространства, проблема экономической интеграции Товарное хозяйство. Сущность, особенности, законы. (Лекция 3)

Товарное хозяйство. Сущность, особенности, законы. (Лекция 3) Федеральная целевая программа Развитие внутреннего и въездного туризма в Российской Федерации (2011 - 2018 годы)

Федеральная целевая программа Развитие внутреннего и въездного туризма в Российской Федерации (2011 - 2018 годы) Семейная экономика

Семейная экономика