- Система национальных счетов

Содержание

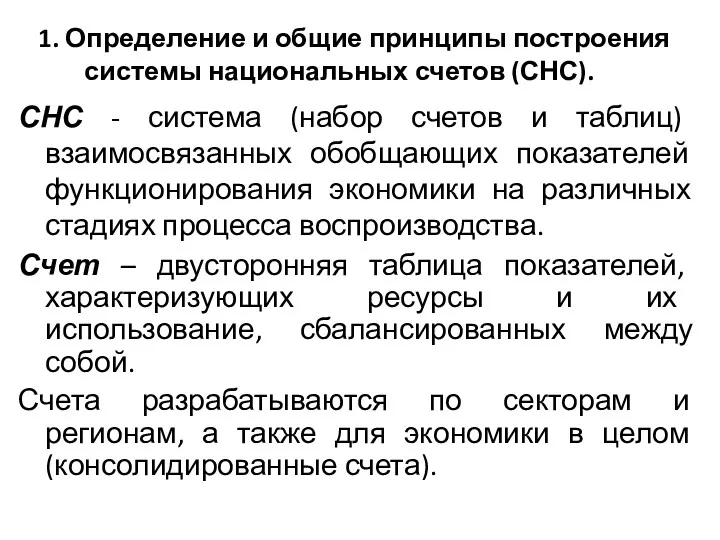

- 2. 1. Определение и общие принципы построения системы национальных счетов (СНС). СНС - система (набор счетов и

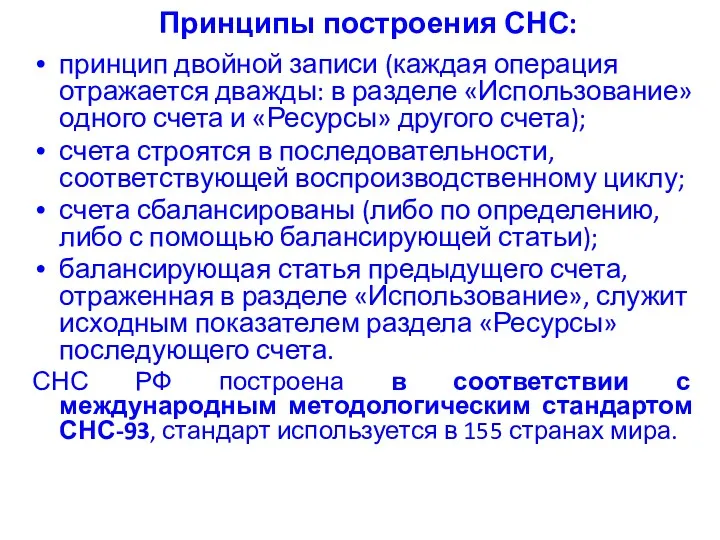

- 3. Принципы построения СНС: принцип двойной записи (каждая операция отражается дважды: в разделе «Использование» одного счета и

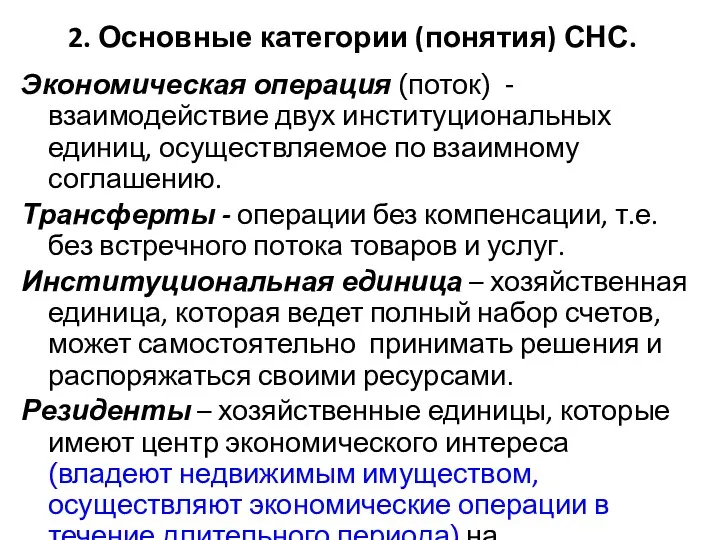

- 4. 2. Основные категории (понятия) СНС. Экономическая операция (поток) - взаимодействие двух институциональных единиц, осуществляемое по взаимному

- 5. Экономическая территория страны – географическая территория, внутри которой лица, товары и деньги могут свободно перемещаться. Внутренняя

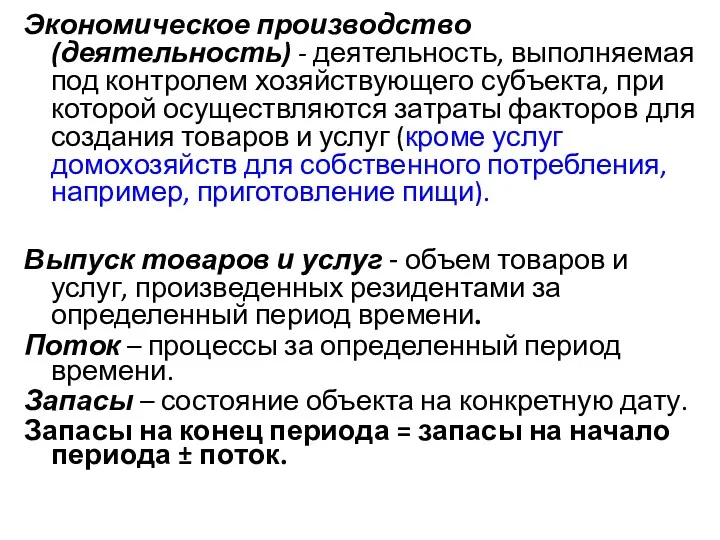

- 6. Экономическое производство (деятельность) - деятельность, выполняемая под контролем хозяйствующего субъекта, при которой осуществляются затраты факторов для

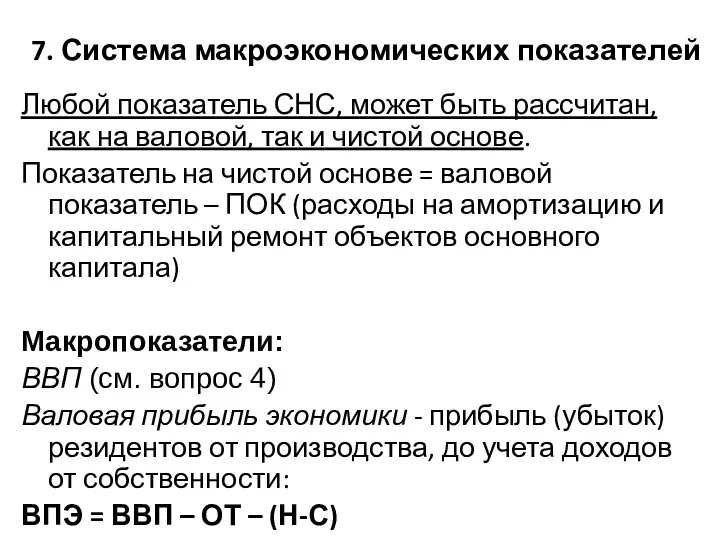

- 7. 3. Группировки и классификации в СНС Группировка хозяйственных единиц по отраслям. Отрасль – это совокупность заведений

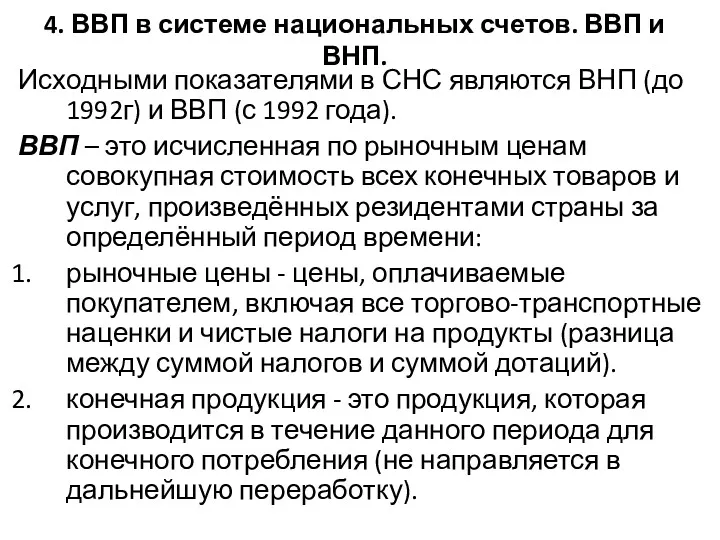

- 9. 4. ВВП в системе национальных счетов. ВВП и ВНП. Исходными показателями в СНС являются ВНП (до

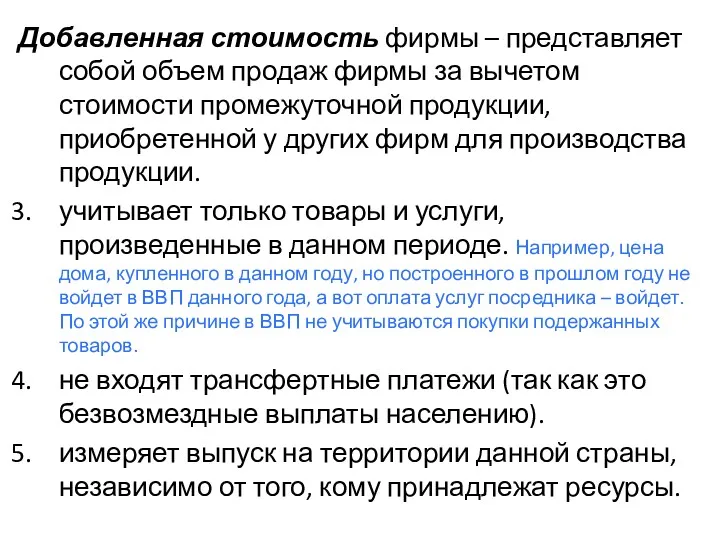

- 10. Добавленная стоимость фирмы – представляет собой объем продаж фирмы за вычетом стоимости промежуточной продукции, приобретенной у

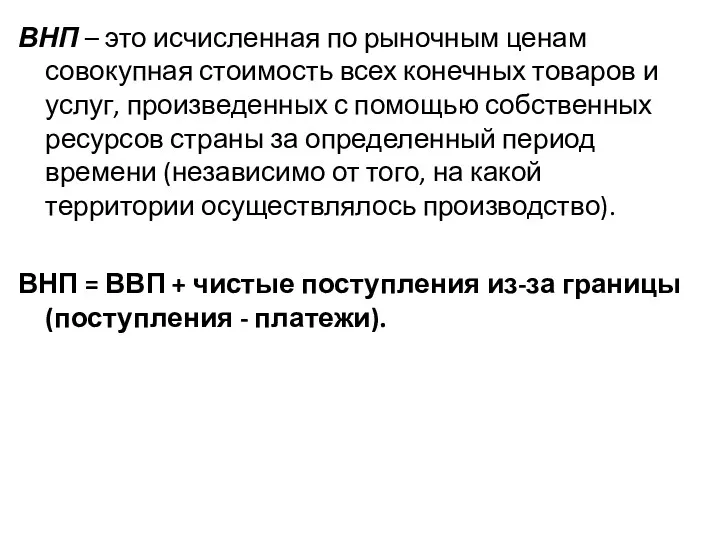

- 11. ВНП – это исчисленная по рыночным ценам совокупная стоимость всех конечных товаров и услуг, произведенных с

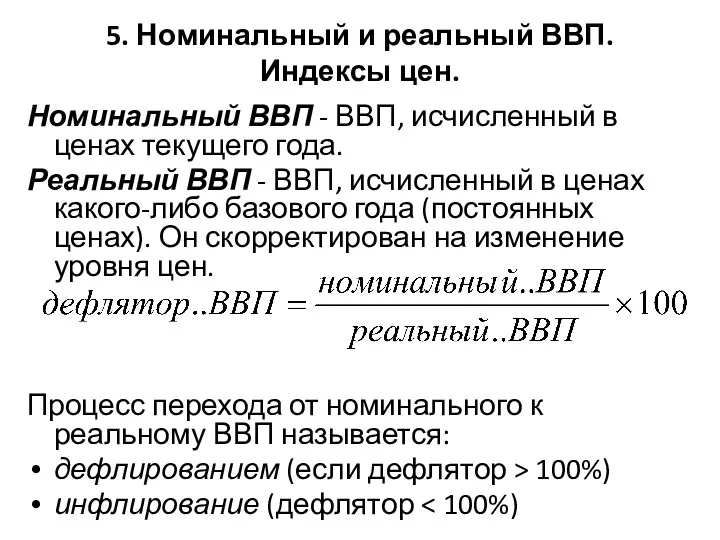

- 12. 5. Номинальный и реальный ВВП. Индексы цен. Номинальный ВВП - ВВП, исчисленный в ценах текущего года.

- 13. 6. Методы исчисления ВВП. Методы оценки отдельных элементов ВВП:

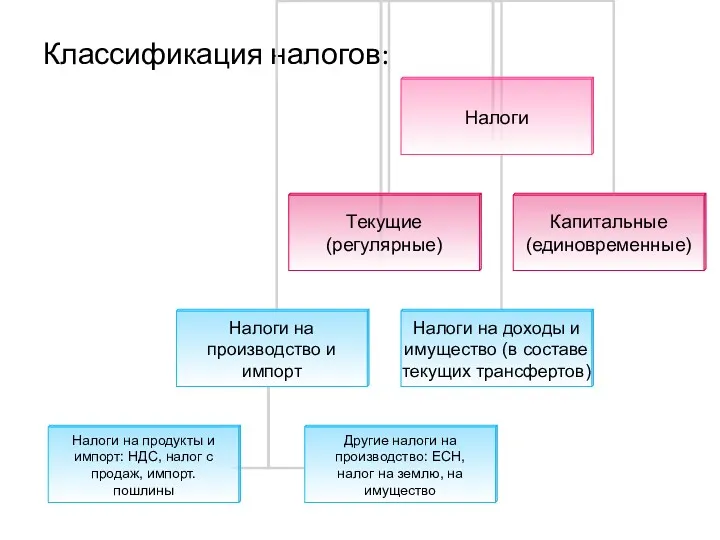

- 14. Классификация налогов:

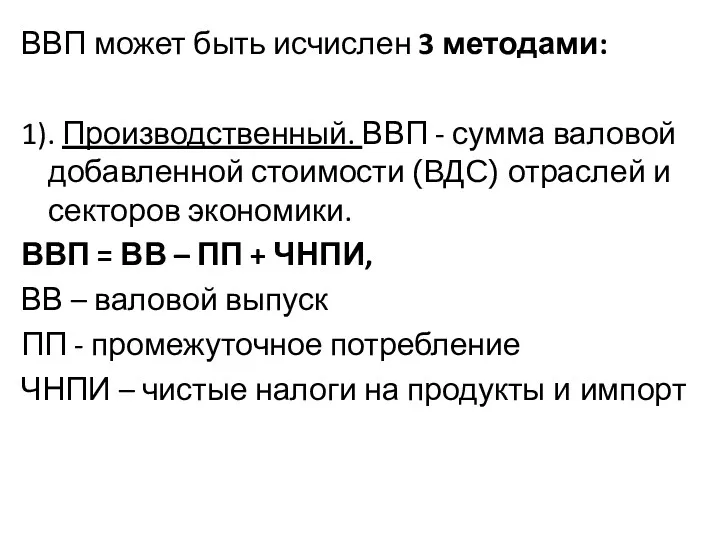

- 15. ВВП может быть исчислен 3 методами: 1). Производственный. ВВП - сумма валовой добавленной стоимости (ВДС) отраслей

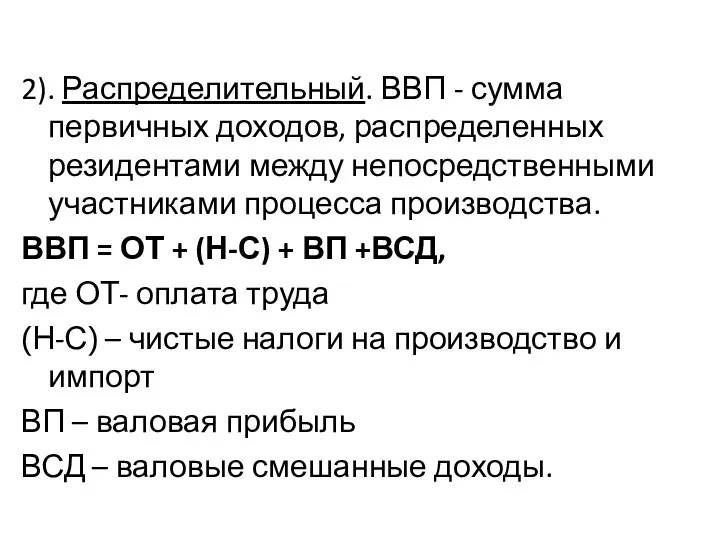

- 16. 2). Распределительный. ВВП - сумма первичных доходов, распределенных резидентами между непосредственными участниками процесса производства. ВВП =

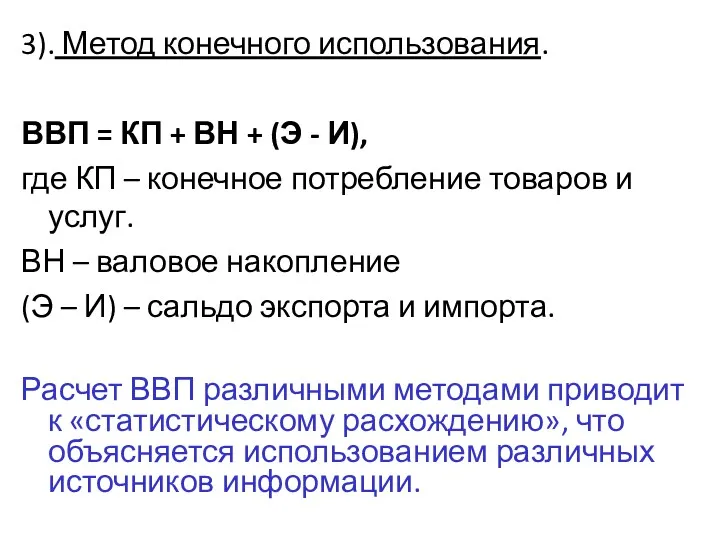

- 17. 3). Метод конечного использования. ВВП = КП + ВН + (Э - И), где КП –

- 18. Любой показатель СНС, может быть рассчитан, как на валовой, так и чистой основе. Показатель на чистой

- 19. Валовой национальный доход- сумма первичных доходов резидентов от участия в производстве ВВП. ВНД=ВВП+Δ ПД = ВВП+Δ

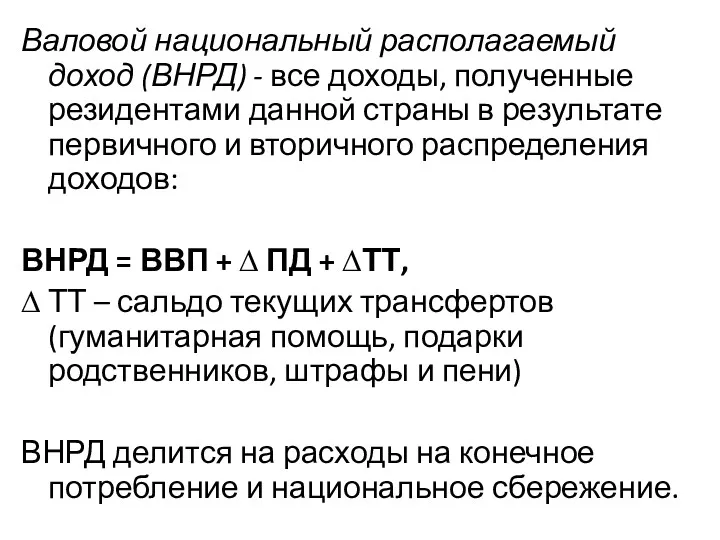

- 20. Валовой национальный располагаемый доход (ВНРД) - все доходы, полученные резидентами данной страны в результате первичного и

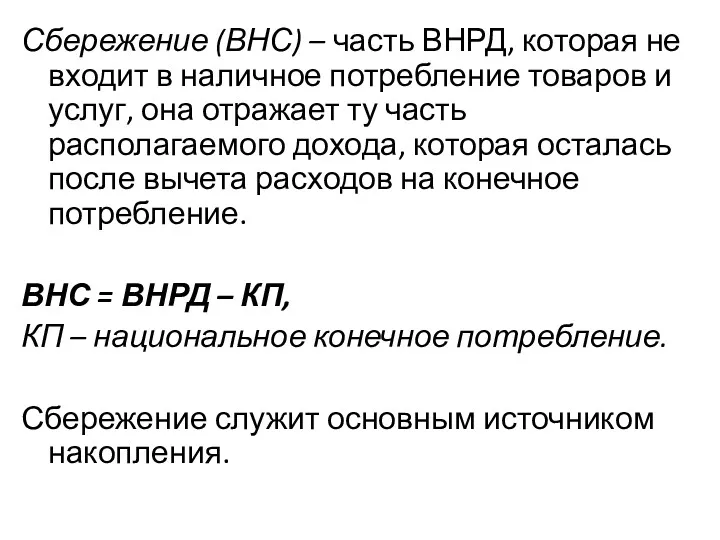

- 21. Сбережение (ВНС) – часть ВНРД, которая не входит в наличное потребление товаров и услуг, она отражает

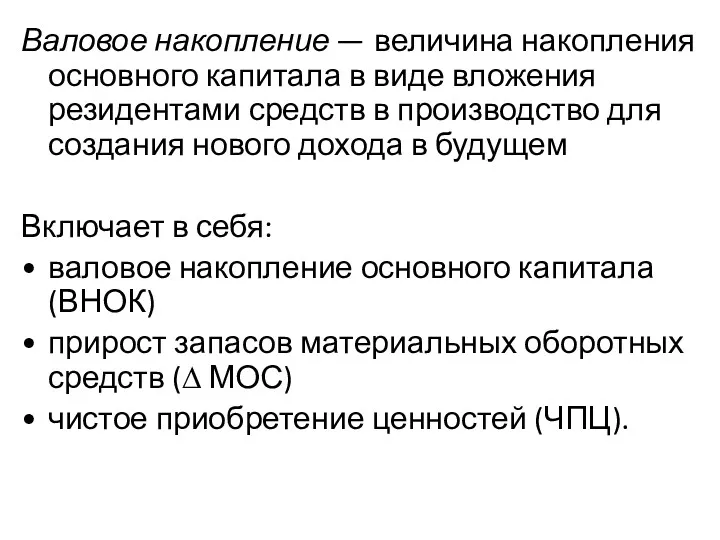

- 22. Валовое накопление — величина накопления основного капитала в виде вложения резидентами средств в производство для создания

- 23. В результате использования сбережения на капитальные вложения и капитальные трансферты формируется «Чистое кредитование / чистое заимствование»

- 24. Все счета делятся на текущие счета накопления балансы активов и пассивов. 8. Понятие и классификация счетов

- 25. ВДС / ВВП ВДС / ВВП 9. Текущие счета в СНС. ВСД / ВПЭ ВСД /

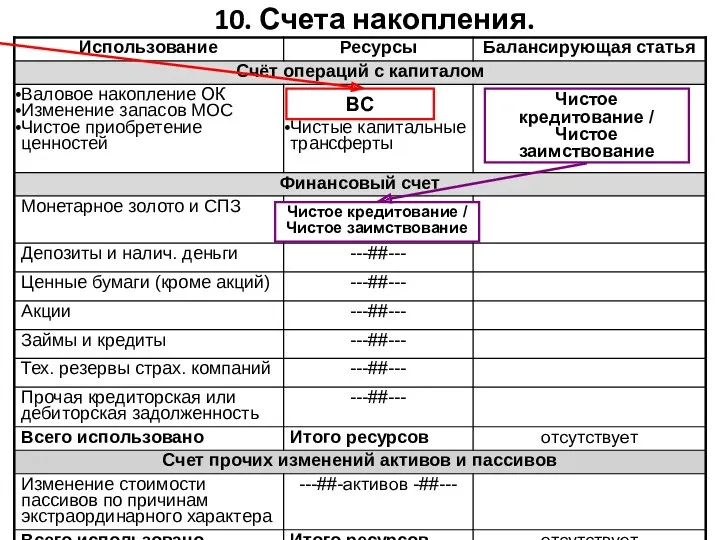

- 26. 10. Счета накопления. ВС Чистое кредитование / Чистое заимствование Чистое кредитование / Чистое заимствование

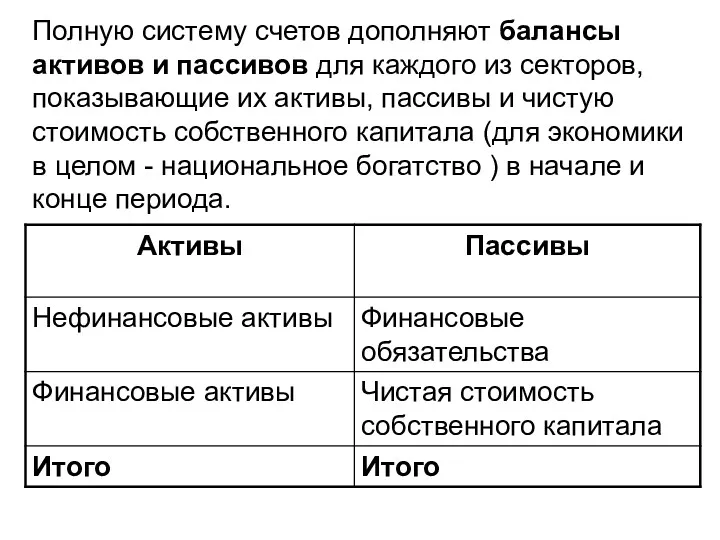

- 27. Полную систему счетов дополняют балансы активов и пассивов для каждого из секторов, показывающие их активы, пассивы

- 29. Скачать презентацию

1. Определение и общие принципы построения системы национальных счетов (СНС).

СНС -

1. Определение и общие принципы построения системы национальных счетов (СНС).

СНС -

Принципы построения СНС:

принцип двойной записи (каждая операция отражается дважды: в разделе

Принципы построения СНС:

принцип двойной записи (каждая операция отражается дважды: в разделе

2. Основные категории (понятия) СНС.

Экономическая операция (поток) - взаимодействие двух институциональных

2. Основные категории (понятия) СНС.

Экономическая операция (поток) - взаимодействие двух институциональных

Экономическая территория страны – географическая территория, внутри которой лица, товары и

Экономическая территория страны – географическая территория, внутри которой лица, товары и

Экономическое производство (деятельность) - деятельность, выполняемая под контролем хозяйствующего субъекта, при

Экономическое производство (деятельность) - деятельность, выполняемая под контролем хозяйствующего субъекта, при

3. Группировки и классификации в СНС

Группировка хозяйственных единиц по отраслям.

3. Группировки и классификации в СНС

Группировка хозяйственных единиц по отраслям.

4. ВВП в системе национальных счетов. ВВП и ВНП.

Исходными показателями в

4. ВВП в системе национальных счетов. ВВП и ВНП.

Исходными показателями в

Добавленная стоимость фирмы – представляет собой объем продаж фирмы за вычетом

Добавленная стоимость фирмы – представляет собой объем продаж фирмы за вычетом

ВНП – это исчисленная по рыночным ценам совокупная стоимость всех конечных

ВНП – это исчисленная по рыночным ценам совокупная стоимость всех конечных

5. Номинальный и реальный ВВП. Индексы цен.

Номинальный ВВП - ВВП, исчисленный

5. Номинальный и реальный ВВП. Индексы цен.

Номинальный ВВП - ВВП, исчисленный

6. Методы исчисления ВВП.

Методы оценки отдельных элементов ВВП:

6. Методы исчисления ВВП.

Методы оценки отдельных элементов ВВП:

Классификация налогов:

Классификация налогов:

ВВП может быть исчислен 3 методами:

1). Производственный. ВВП - сумма валовой

ВВП может быть исчислен 3 методами:

1). Производственный. ВВП - сумма валовой

2). Распределительный. ВВП - сумма первичных доходов, распределенных резидентами между непосредственными

3). Метод конечного использования.

ВВП = КП + ВН + (Э

3). Метод конечного использования.

ВВП = КП + ВН + (Э

Любой показатель СНС, может быть рассчитан, как на валовой, так и

Любой показатель СНС, может быть рассчитан, как на валовой, так и

Валовой национальный доход- сумма первичных доходов резидентов от участия в производстве

Валовой национальный доход- сумма первичных доходов резидентов от участия в производстве

Валовой национальный располагаемый доход (ВНРД) - все доходы, полученные резидентами данной

Валовой национальный располагаемый доход (ВНРД) - все доходы, полученные резидентами данной

Сбережение (ВНС) – часть ВНРД, которая не входит в наличное потребление

Сбережение (ВНС) – часть ВНРД, которая не входит в наличное потребление

Валовое накопление — величина накопления основного капитала в виде вложения резидентами

Валовое накопление — величина накопления основного капитала в виде вложения резидентами

В результате использования сбережения на капитальные вложения и капитальные трансферты формируется

В результате использования сбережения на капитальные вложения и капитальные трансферты формируется

Все счета делятся на

текущие

счета накопления

балансы активов и пассивов.

Все счета делятся на

текущие

счета накопления

балансы активов и пассивов.

ВДС / ВВП

ВДС / ВВП

9. Текущие счета в СНС.

ВСД / ВПЭ

ВСД

ВДС / ВВП

ВДС / ВВП

9. Текущие счета в СНС.

ВСД / ВПЭ

ВСД

10. Счета накопления.

ВС

Чистое кредитование / Чистое заимствование

Чистое кредитование / Чистое заимствование

10. Счета накопления.

ВС

Чистое кредитование / Чистое заимствование

Чистое кредитование / Чистое заимствование

Полную систему счетов дополняют балансы активов и пассивов для каждого из

Полную систему счетов дополняют балансы активов и пассивов для каждого из

經濟學無路用?! 外匯保證金投資 輔 大 經 濟 系

經濟學無路用?! 外匯保證金投資 輔 大 經 濟 系 Теория Мальтуса

Теория Мальтуса Социальные нормы и их роль в экономике

Социальные нормы и их роль в экономике Торгово-экономическое сотрудничество ЕАЭС и КНР

Торгово-экономическое сотрудничество ЕАЭС и КНР Безработица. Причины безработицы

Безработица. Причины безработицы Дипломдық жоба

Дипломдық жоба Международная компания

Международная компания О мерах поддержки, предоставляемых но Фонд развития моногородов

О мерах поддержки, предоставляемых но Фонд развития моногородов Нарықтық экономиканың жалпы сипаттамасы

Нарықтық экономиканың жалпы сипаттамасы Кафедра устойчивого инновационного развития. Системный анализ и управление устойчивым развитием сложных систем. Лекции

Кафедра устойчивого инновационного развития. Системный анализ и управление устойчивым развитием сложных систем. Лекции Рыночные отношения в экономике. Тема 3.2

Рыночные отношения в экономике. Тема 3.2 Цена - это денежное выражение стоимости товаров и услуг

Цена - это денежное выражение стоимости товаров и услуг Свободные экономические зоны в мировой экономике Филиппины и Тайланд

Свободные экономические зоны в мировой экономике Филиппины и Тайланд Бюджет семьи и бережное потребление

Бюджет семьи и бережное потребление Макроэкономическое равновесие. Классический и кейнсианский подход

Макроэкономическое равновесие. Классический и кейнсианский подход Типы условий оптимизации развития ЭЭС. Критерии принятия решений в условиях неопределенности

Типы условий оптимизации развития ЭЭС. Критерии принятия решений в условиях неопределенности Государство и рынок. Модуль 6. Часть 1

Государство и рынок. Модуль 6. Часть 1 Совершенная и несовершенная конкуренция. Тема 7

Совершенная и несовершенная конкуренция. Тема 7 Роль грошей у ринковій економіці

Роль грошей у ринковій економіці Public Goods and Common Resource

Public Goods and Common Resource Тема 9. Рынок земли

Тема 9. Рынок земли Экономическое регулирование автомобильных перевозок

Экономическое регулирование автомобильных перевозок Теория ценности, капитала и земельной ренты. Давид Рикардо (1772-1823)

Теория ценности, капитала и земельной ренты. Давид Рикардо (1772-1823) Интернациональная система качественного развития ИСКР.РФ

Интернациональная система качественного развития ИСКР.РФ Презентація з економіки до теми Сімейний бюджет

Презентація з економіки до теми Сімейний бюджет Організація наукових досліджень у США

Організація наукових досліджень у США Рыночная конкуренция. (Тема 6)

Рыночная конкуренция. (Тема 6) Исландия экономикасы

Исландия экономикасы