- Макроэкономическое равновесие на товарном и денежном рынках. Модель is-lm

Содержание

- 2. ПЛАН ЛЕКЦИИ Характеристика модели IS-LM Равновесие на товарном рынке и кривая IS Равновесие на рынке денег

- 3. 1. Модель IS-LM (IS/LM model) это макроэкономическая кейнсианская модель, описывающая общее равновесие в экономике и образующаяся

- 4. Модель IS-LM Английский экономист, лауреат Нобелевской премии 1972 года «за новаторский вклад в общую теорию равновесия

- 5. является моделью совокупного спроса ПОЗВОЛЯЕТ: Вывести кривую совокупного спроса и показать как взаимодействие между этими рынками

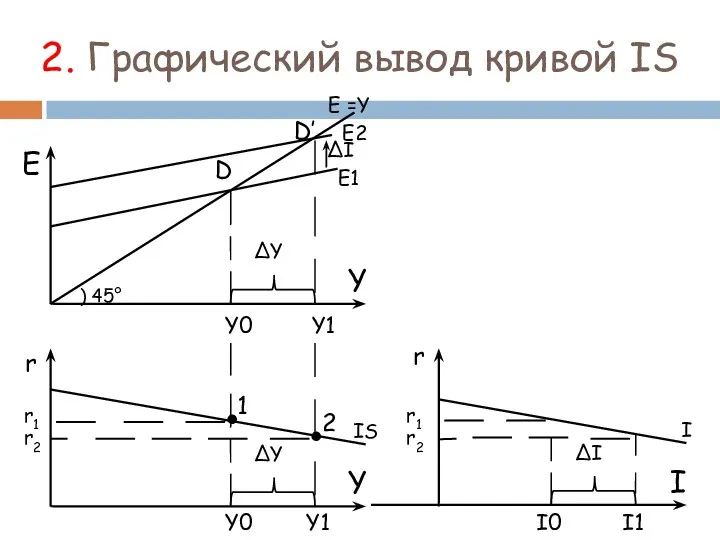

- 6. 2. Графический вывод кривой IS Е Y Е1 Е =Y ) 45° D D’ Е2 ∆I

- 7. Точка 1 кривой IS получена как комбинация выпуска Y0 и процентной ставки r1, при которых товарный

- 8. Кривая IS представляет собой геометрическое место точек, характеризующее все комбинации совокупного выпуска (дохода) и процентной ставки,

- 9. Точки, расположенные над и под кривой IS отражают неравновесные состояния товарного рынка: Над кривой IS –

- 10. Алгебраический вывод кривой IS Y = Ca + MPC(Y-T) + I0 – dr + G Инвестиции

- 11. Из уравнения следует: Кривая IS имеет отрицательный наклон, т.к. коэффициенты при r и при Y являются

- 12. Влияние инструментов фискальной политики на положение кривой IS Стимулирующая фискальная политика приводит к сдвигу кривой IS

- 13. 3. Кривая LM отражает равновесие на рынке денег и ценных бумаг Графический вывод кривой LM: r

- 14. Графический вывод кривой LM Кривая L1 отражает реальный спрос на деньги при реальном доходе Y1. При

- 15. Кривая LM Представляет собой геометрическое место точек, характеризующее все комбинации совокупного дохода и процентной ставки, при

- 16. Точки, расположенные над и под кривой LM отражают неравновесные состояния на денежном рынке: Над кривой LM

- 17. Алгебраический вывод кривой LM Уравнение кривой LM выводится из условия равновесия на рынке денег: - Относительно

- 18. Из уравнений кривой LM следует: 1. Кривая LM имеет положительный наклон, т.к. коэффициенты при r и

- 19. 4. Равновесие в модели IS-LM Точка пересечения кривых IS и LM определяет состояние краткосрочного макроэкономического равновесия

- 20. Области, расположенные над и под кривыми IS и LM соответствуют неравновесным состояниям на товарном рынке и

- 21. Экономическая политика в модели IS-LM 1. Бюджетно-налоговая политика r Y LM r1 IS1 Y1 IS2 Y2

- 22. Краткосрочные последствия фискальной политики Предположим правительство увеличивает госзакупки, финансируя их долговым способом. В результате кривая IS

- 23. Сдерживающая БНП Приводит к снижению равновесного выпуска и ставки процента и сопровождается эффектом увеличения частных инвестиций,

- 24. 2. Денежно-кредитная политика Экономическая политика в модели IS-LM r Y LM1 r1 IS Y1 Y2 О1

- 25. Краткосрочные последствия монетарной политики Рассмотрим последствия стимулирующей монетарной политики: центральный банк увеличивает предложение денег. При стабильном

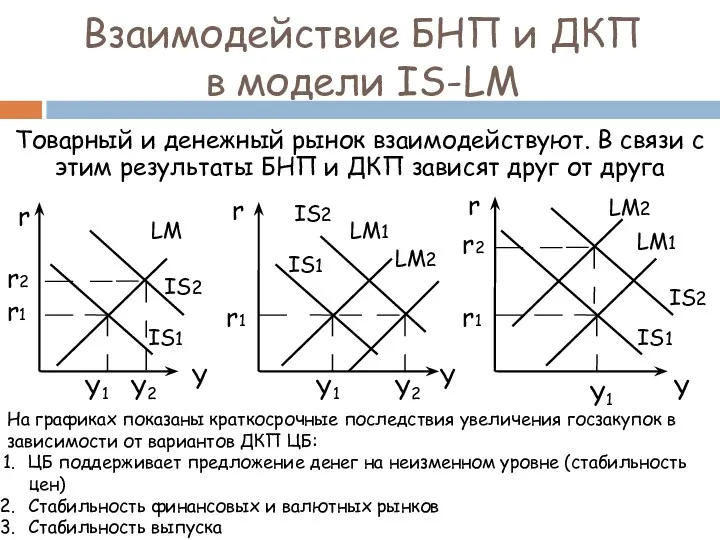

- 26. Взаимодействие БНП и ДКП в модели IS-LM Товарный и денежный рынок взаимодействуют. В связи с этим

- 27. Варианты ДКП: ЦБ поддерживает предложение денег на неизменном уровне (стабильность цен): такое сочетание политики правительства и

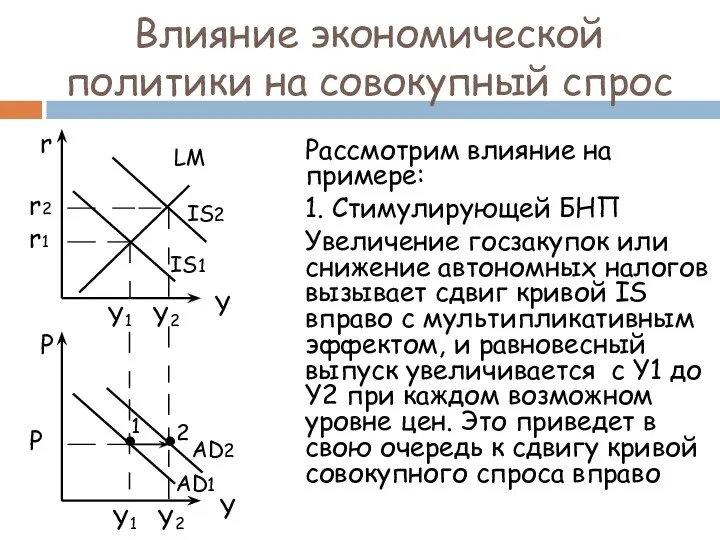

- 28. Влияние экономической политики на совокупный спрос Рассмотрим влияние на примере: 1. Стимулирующей БНП Увеличение госзакупок или

- 29. Влияние экономической политики на совокупный спрос 2. Стимулирующей ДКП Увеличение денежной массы приводит к увеличению реальных

- 30. Модель IS-LM как модель совокупного спроса Снимем допущение о неизменности уровня цен, т.е. рассмотрим модель IS-LM

- 31. Уравнение кривой совокупного спроса Подставим уравнение кривой LM r(Y) в уравнение кривой IS Y(r) вместо ставки

- 32. Мультипликаторы совокупного спроса Мультипликатор госзакупок в модели AD (mG) Мультипликатор налогов в модели AD (mT) Мультипликатор

- 33. Изменение совокупного выпуска в результате фискальной и монетарной политики: Величины мультипликаторов влияют на величину сдвига кривой

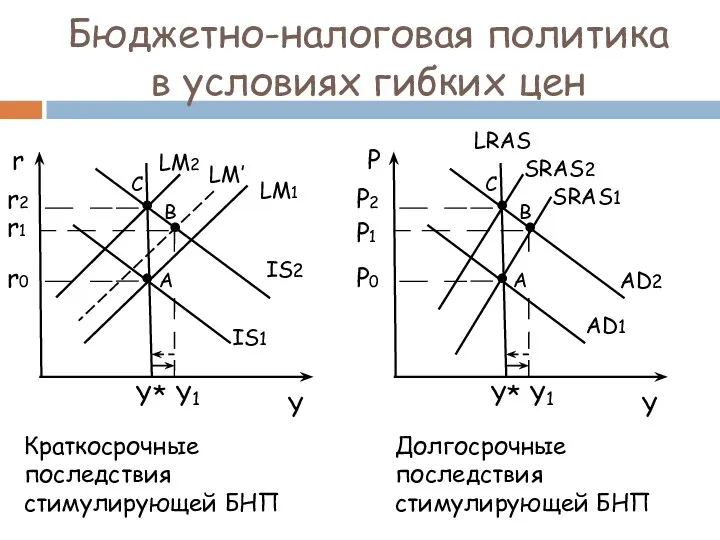

- 34. Бюджетно-налоговая политика в условиях гибких цен Краткосрочные последствия стимулирующей БНП Долгосрочные последствия стимулирующей БНП r2 IS1

- 35. Бюджетно-налоговая политика в условиях гибких цен (на примере стимулирующей БНП) Пусть положение, из которого стартует экономика

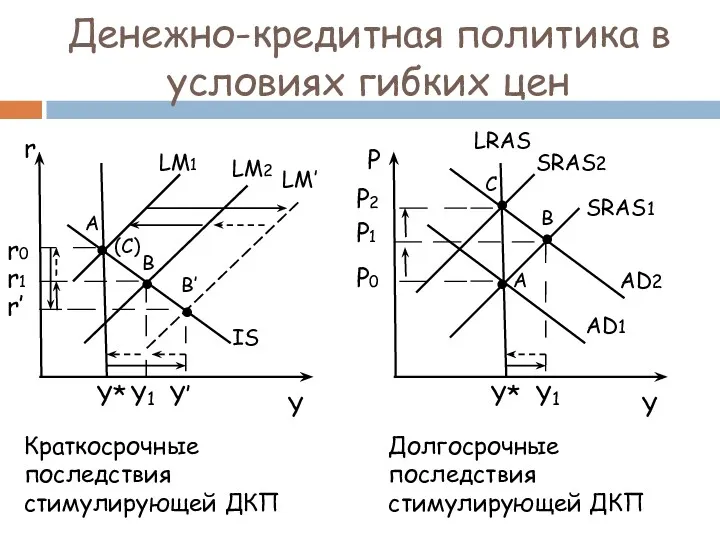

- 36. Денежно-кредитная политика в условиях гибких цен Краткосрочные последствия стимулирующей ДКП Долгосрочные последствия стимулирующей ДКП r’ IS

- 37. Денежно-кредитная политика в условиях гибких цен (на примере стимулирующей ДКП) Положение, из которого стартует экономика отражается

- 38. Результаты экономической политики Проведенный анализ показал, что и бюджетная, и денежная экспансия приводят лишь к краткосрочному

- 39. Эффективность экономической политики в модели IS-LM Эффективность любой политики оценивается по степени управляющего воздействия на изменение

- 40. Рассмотрим на примере стимулирующей БНП, которая сопровождается эффектом вытеснения. Чем меньше эффект вытеснения, тем больше прирост

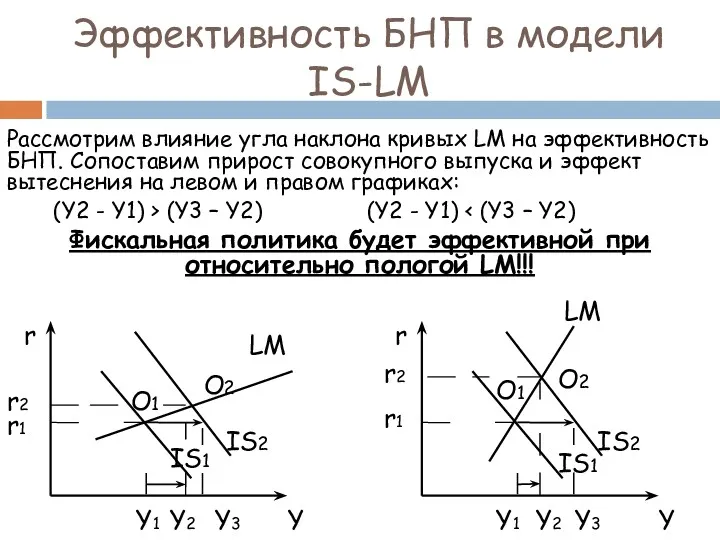

- 41. Параметры модели определяют угол наклона кривых IS и LM, а также величину сдвига. Рассмотрим влияние угла

- 42. Рассмотрим влияние угла наклона кривых LM на эффективность БНП. Cопоставим прирост совокупного выпуска и эффект вытеснения

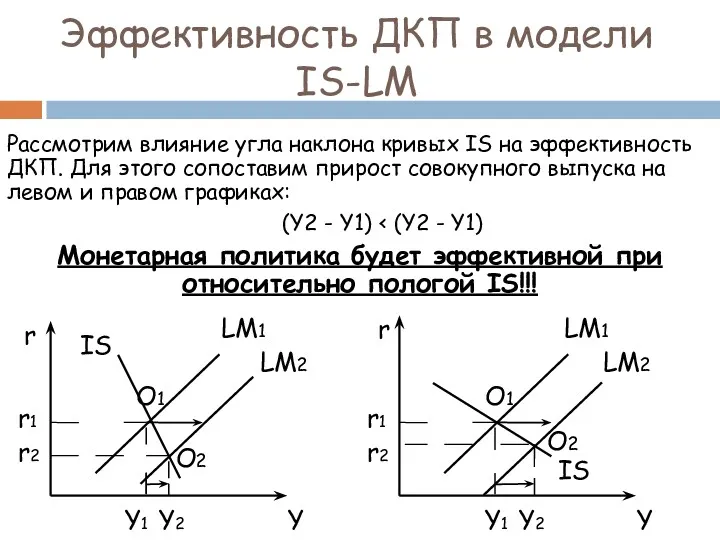

- 43. Рассмотрим влияние угла наклона кривых IS на эффективность ДКП. Для этого сопоставим прирост совокупного выпуска на

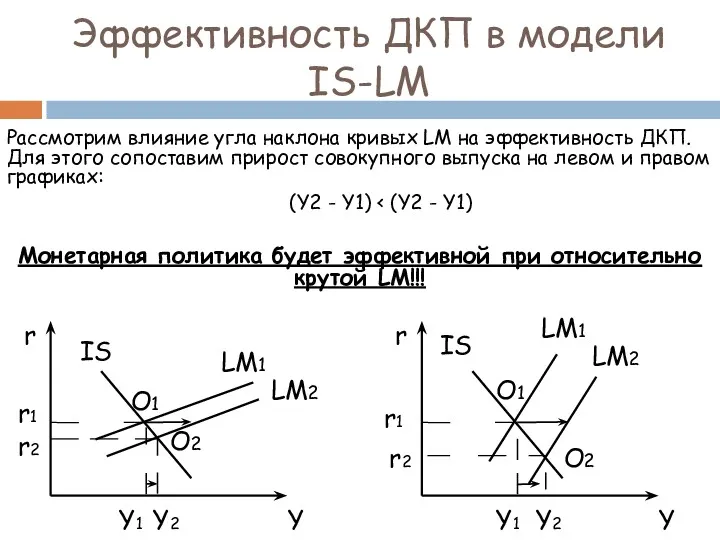

- 44. Рассмотрим влияние угла наклона кривых LM на эффективность ДКП. Для этого сопоставим прирост совокупного выпуска на

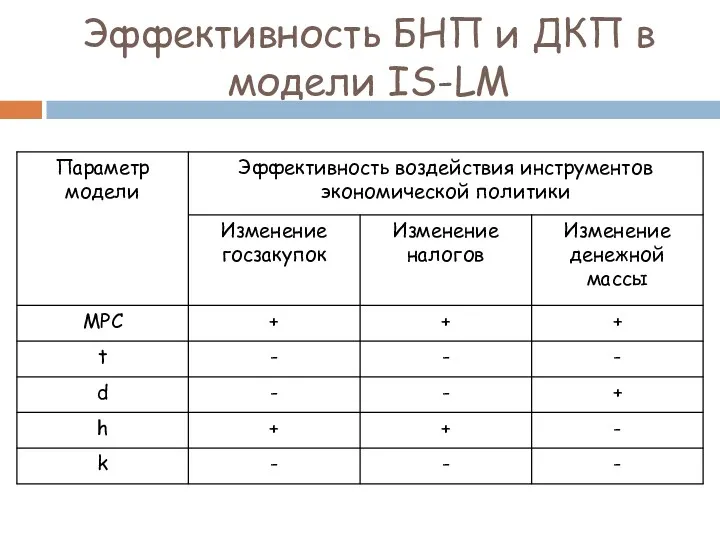

- 45. Эффективность БНП и ДКП в модели IS-LM

- 46. 6. Частные случаи в модели IS-LM «Ликвидная ловушка» «Инвестиционная ловушка»

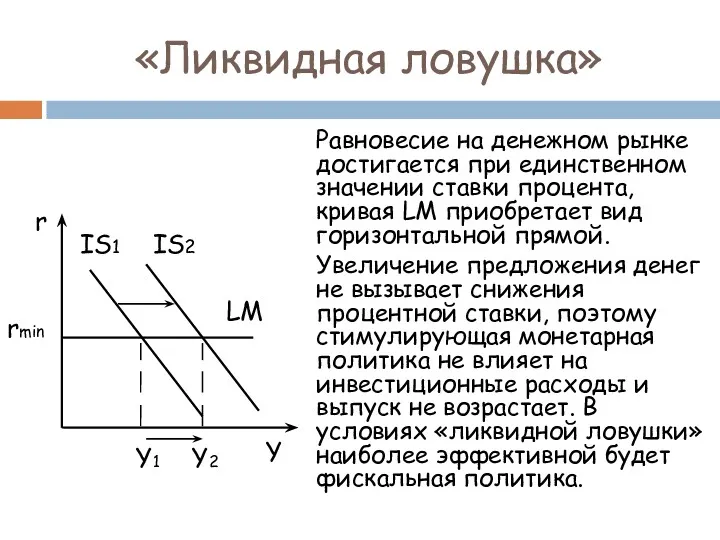

- 47. «Ликвидная ловушка» представляет собой депрессивную ситуацию, в которой из-за того, что ставка процента, достигнутая по отличным

- 48. Равновесие на денежном рынке достигается при единственном значении ставки процента, кривая LM приобретает вид горизонтальной прямой.

- 49. «Инвестиционная ловушка» Частный случай в модели IS-LM, связанный с абсолютной нечувствительностью инвестиций к изменению ставки процента

- 51. Скачать презентацию

ПЛАН ЛЕКЦИИ

Характеристика модели IS-LM

Равновесие на товарном рынке и кривая IS

Равновесие на

ПЛАН ЛЕКЦИИ

Характеристика модели IS-LM

Равновесие на товарном рынке и кривая IS

Равновесие на

1. Модель IS-LM (IS/LM model)

это макроэкономическая кейнсианская модель, описывающая общее

1. Модель IS-LM (IS/LM model)

это макроэкономическая кейнсианская модель, описывающая общее

Модель IS-LM

Английский экономист, лауреат Нобелевской премии 1972 года «за новаторский вклад в общую теорию

Модель IS-LM

Английский экономист, лауреат Нобелевской премии 1972 года «за новаторский вклад в общую теорию

является моделью совокупного спроса

ПОЗВОЛЯЕТ:

Вывести кривую совокупного спроса и показать как

является моделью совокупного спроса

ПОЗВОЛЯЕТ:

Вывести кривую совокупного спроса и показать как

2. Графический вывод кривой IS

Е

Y

Е1

Е =Y

) 45°

D

D’

Е2

∆I

∆Y

r

Y

1

∆Y

2

●

●

IS

r1

r2

I

∆I

I

r1

r2

r

Y0

Y1

Y0

Y1

I0

I1

2. Графический вывод кривой IS

Е

Y

Е1

Е =Y

) 45°

D

D’

Е2

∆I

∆Y

r

Y

1

∆Y

2

●

●

IS

r1

r2

I

∆I

I

r1

r2

r

Y0

Y1

Y0

Y1

I0

I1

Точка 1 кривой IS получена как комбинация выпуска Y0 и процентной

Точка 1 кривой IS получена как комбинация выпуска Y0 и процентной

Кривая IS

представляет собой геометрическое место точек, характеризующее все комбинации совокупного выпуска

Кривая IS

представляет собой геометрическое место точек, характеризующее все комбинации совокупного выпуска

Точки, расположенные над и под кривой IS

отражают неравновесные состояния товарного рынка:

Над

Точки, расположенные над и под кривой IS

отражают неравновесные состояния товарного рынка:

Над

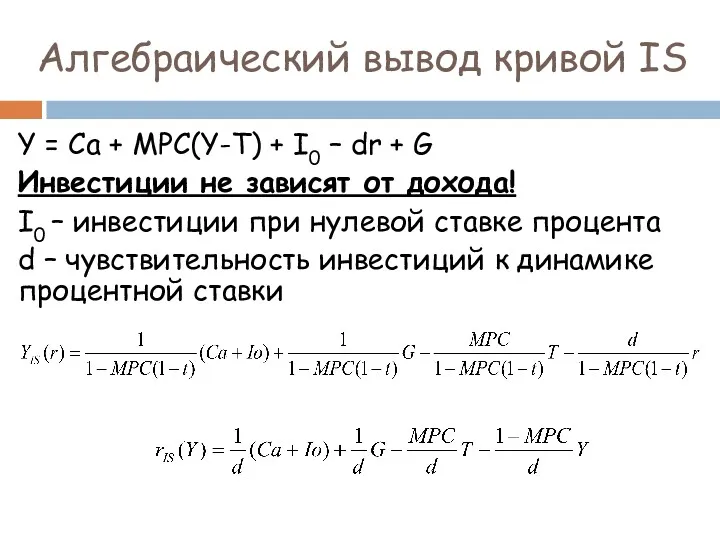

Алгебраический вывод кривой IS

Y = Ca + MPC(Y-T) + I0 –

Алгебраический вывод кривой IS

Y = Ca + MPC(Y-T) + I0 –

Из уравнения следует:

Кривая IS имеет отрицательный наклон, т.к. коэффициенты при r

Из уравнения следует:

Кривая IS имеет отрицательный наклон, т.к. коэффициенты при r

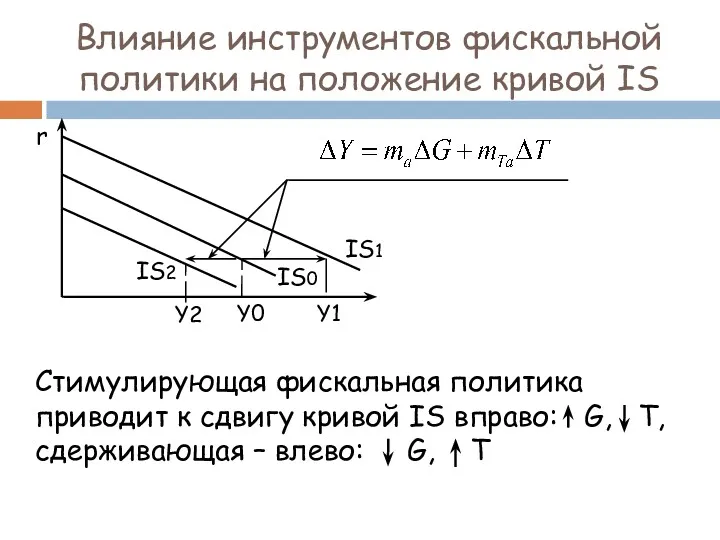

Влияние инструментов фискальной политики на положение кривой IS

Стимулирующая фискальная политика приводит

Влияние инструментов фискальной политики на положение кривой IS

Стимулирующая фискальная политика приводит

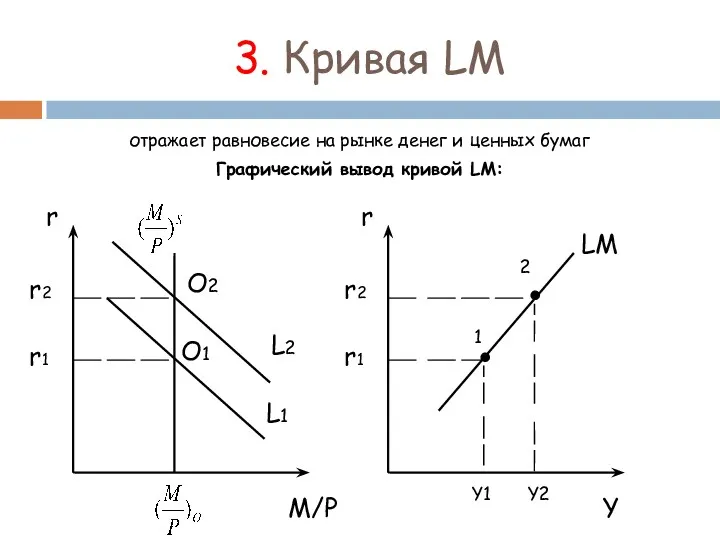

3. Кривая LM

отражает равновесие на рынке денег и ценных бумаг

Графический вывод

3. Кривая LM

отражает равновесие на рынке денег и ценных бумаг

Графический вывод

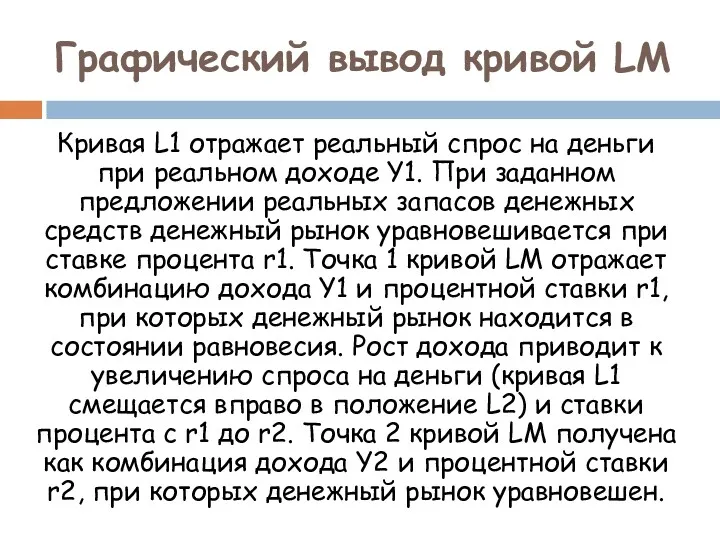

Графический вывод кривой LM

Кривая L1 отражает реальный спрос на деньги при

Графический вывод кривой LM

Кривая L1 отражает реальный спрос на деньги при

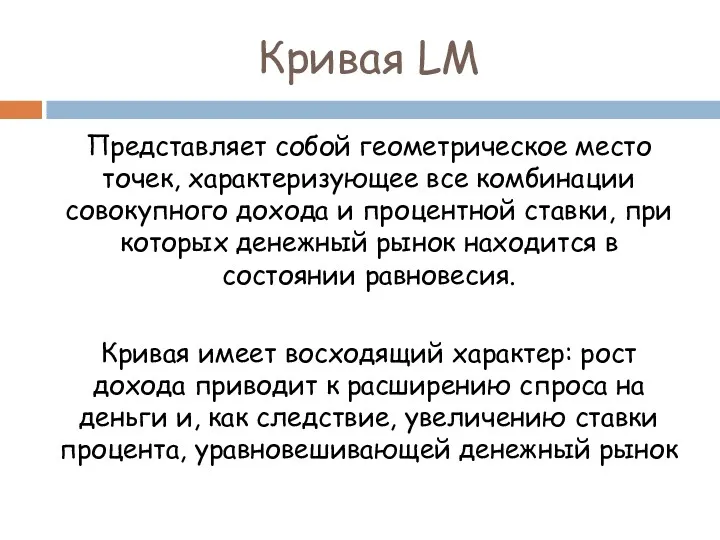

Кривая LM

Представляет собой геометрическое место точек, характеризующее все комбинации совокупного дохода

Кривая LM

Представляет собой геометрическое место точек, характеризующее все комбинации совокупного дохода

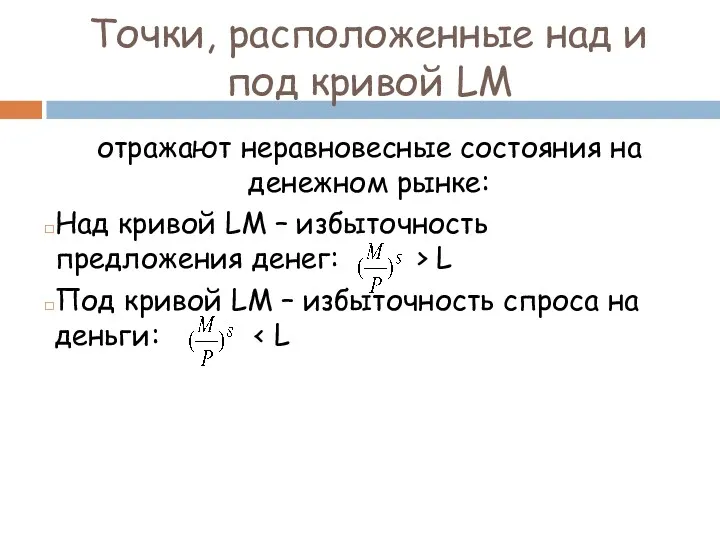

Точки, расположенные над и под кривой LM

отражают неравновесные состояния на денежном

Точки, расположенные над и под кривой LM

отражают неравновесные состояния на денежном

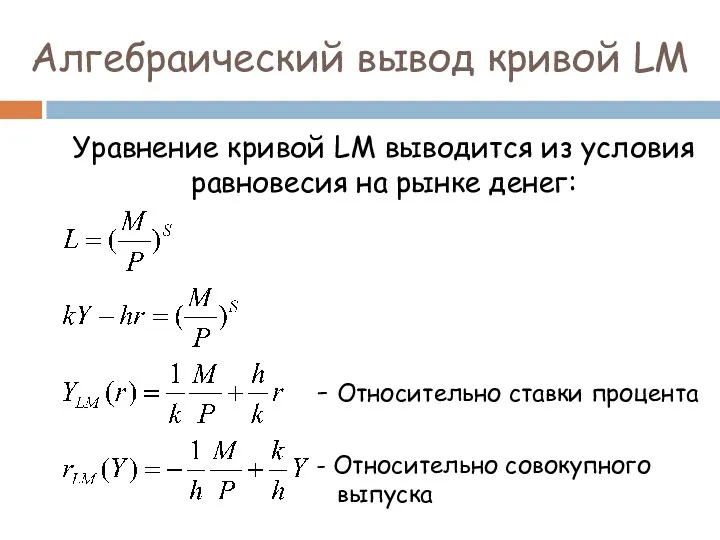

Алгебраический вывод кривой LM

Уравнение кривой LM выводится из условия равновесия

Алгебраический вывод кривой LM

Уравнение кривой LM выводится из условия равновесия

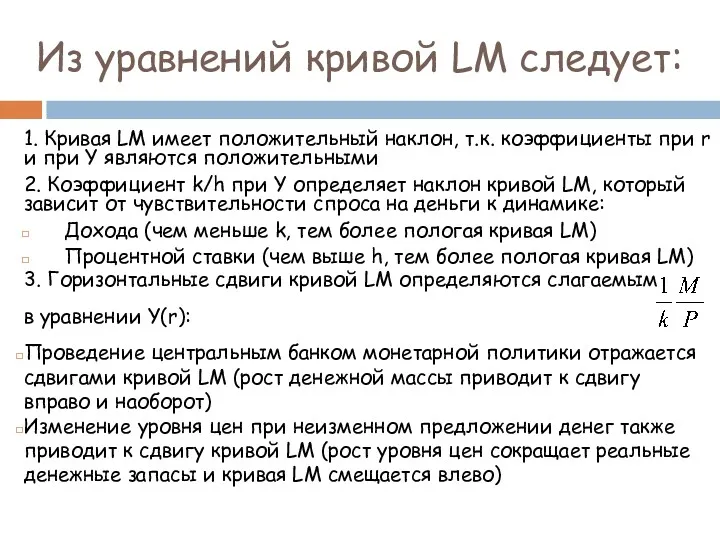

Из уравнений кривой LM следует:

1. Кривая LM имеет положительный наклон, т.к.

Из уравнений кривой LM следует:

1. Кривая LM имеет положительный наклон, т.к.

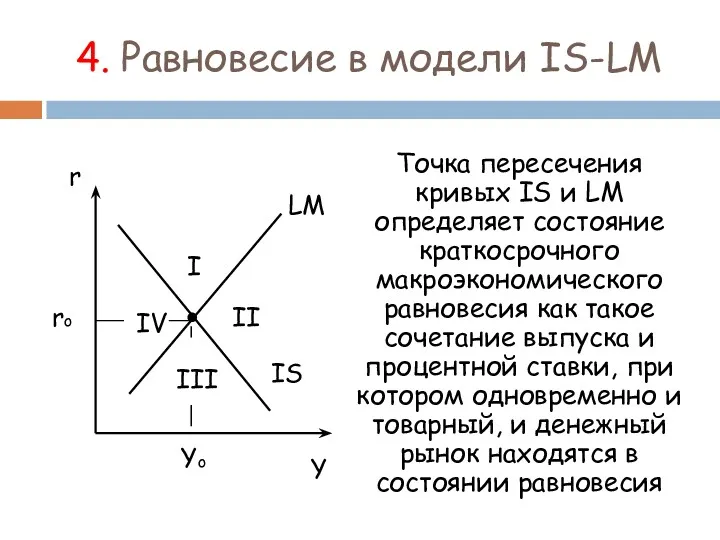

4. Равновесие в модели IS-LM

Точка пересечения кривых IS и LM определяет

4. Равновесие в модели IS-LM

Точка пересечения кривых IS и LM определяет

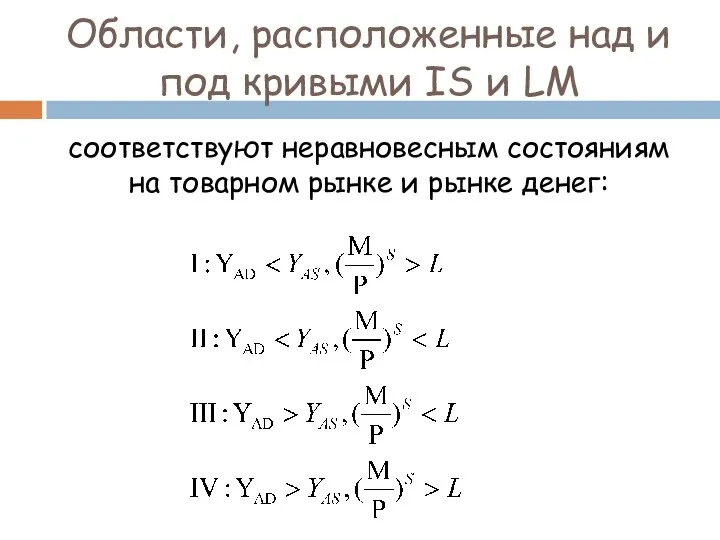

Области, расположенные над и под кривыми IS и LM

соответствуют неравновесным состояниям

Области, расположенные над и под кривыми IS и LM

соответствуют неравновесным состояниям

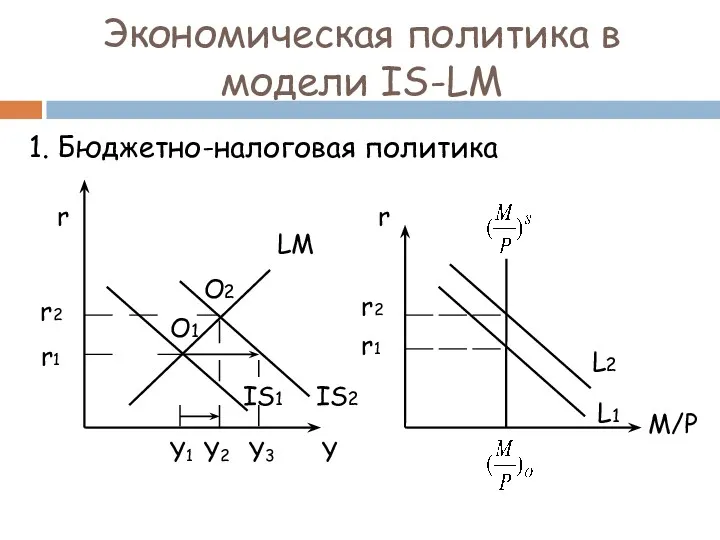

Экономическая политика в модели IS-LM

1. Бюджетно-налоговая политика

r

Y

LM

r1

IS1

Y1

IS2

Y2

Y3

О1

О2

r

M/P

L2

r1

L1

r2

r2

Экономическая политика в модели IS-LM

1. Бюджетно-налоговая политика

r

Y

LM

r1

IS1

Y1

IS2

Y2

Y3

О1

О2

r

M/P

L2

r1

L1

r2

r2

Краткосрочные последствия фискальной политики

Предположим правительство увеличивает госзакупки, финансируя их долговым способом.

В

Краткосрочные последствия фискальной политики

Предположим правительство увеличивает госзакупки, финансируя их долговым способом.

В

Сдерживающая БНП

Приводит к снижению равновесного выпуска и ставки процента и сопровождается

Сдерживающая БНП

Приводит к снижению равновесного выпуска и ставки процента и сопровождается

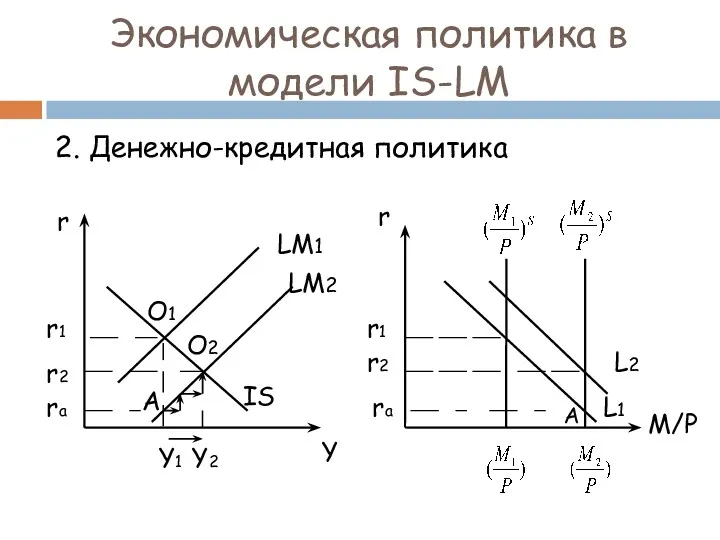

2. Денежно-кредитная политика

Экономическая политика в модели IS-LM

r

Y

LM1

r1

IS

Y1

Y2

О1

О2

r

M/P

L2

r1

L1

r2

r2

А

rа

rа

А

LM2

2. Денежно-кредитная политика

Экономическая политика в модели IS-LM

r

Y

LM1

r1

IS

Y1

Y2

О1

О2

r

M/P

L2

r1

L1

r2

r2

А

rа

rа

А

LM2

Краткосрочные последствия монетарной политики

Рассмотрим последствия стимулирующей монетарной политики: центральный банк увеличивает

Краткосрочные последствия монетарной политики

Рассмотрим последствия стимулирующей монетарной политики: центральный банк увеличивает

Взаимодействие БНП и ДКП

в модели IS-LM

Товарный и денежный рынок взаимодействуют.

Взаимодействие БНП и ДКП

в модели IS-LM

Товарный и денежный рынок взаимодействуют.

Варианты ДКП:

ЦБ поддерживает предложение денег на неизменном уровне (стабильность цен):

Варианты ДКП:

ЦБ поддерживает предложение денег на неизменном уровне (стабильность цен):

Влияние экономической политики на совокупный спрос

Рассмотрим влияние на примере:

1. Стимулирующей

Влияние экономической политики на совокупный спрос

Рассмотрим влияние на примере:

1. Стимулирующей

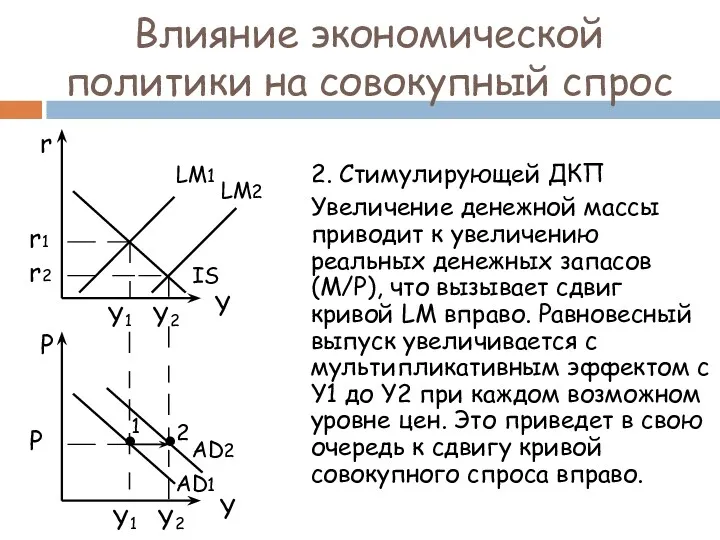

Влияние экономической политики на совокупный спрос

2. Стимулирующей ДКП

Увеличение денежной массы приводит

Влияние экономической политики на совокупный спрос

2. Стимулирующей ДКП

Увеличение денежной массы приводит

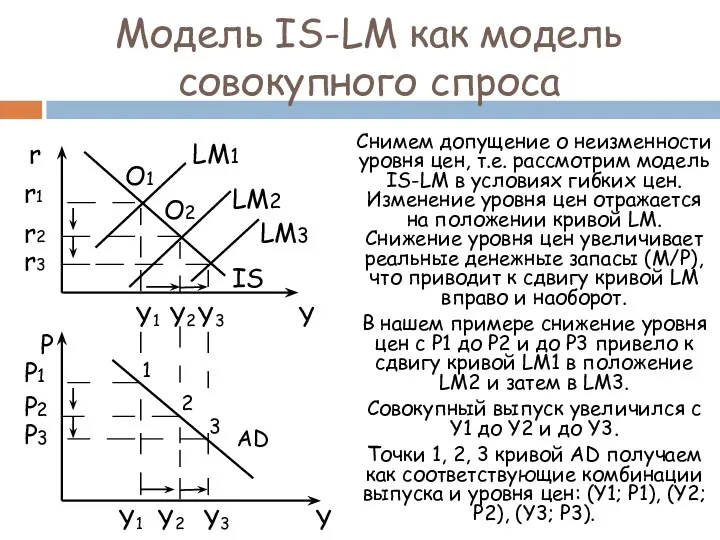

Модель IS-LM как модель совокупного спроса

Снимем допущение о неизменности уровня цен,

Модель IS-LM как модель совокупного спроса

Снимем допущение о неизменности уровня цен,

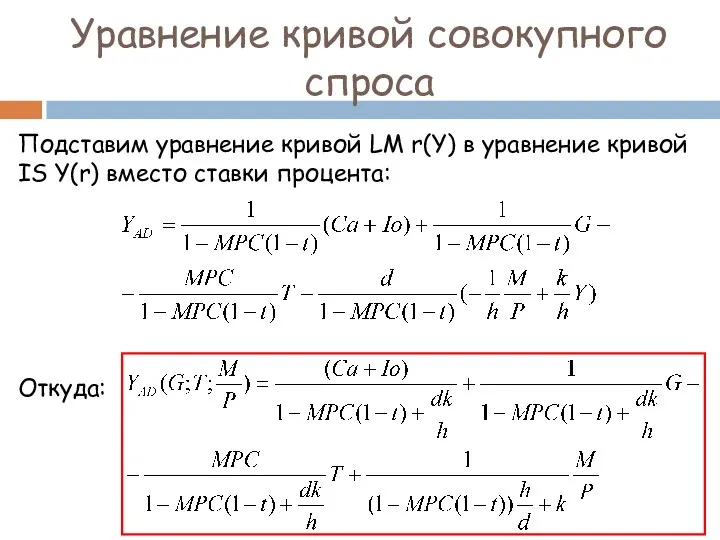

Уравнение кривой совокупного спроса

Подставим уравнение кривой LM r(Y) в уравнение кривой

Уравнение кривой совокупного спроса

Подставим уравнение кривой LM r(Y) в уравнение кривой

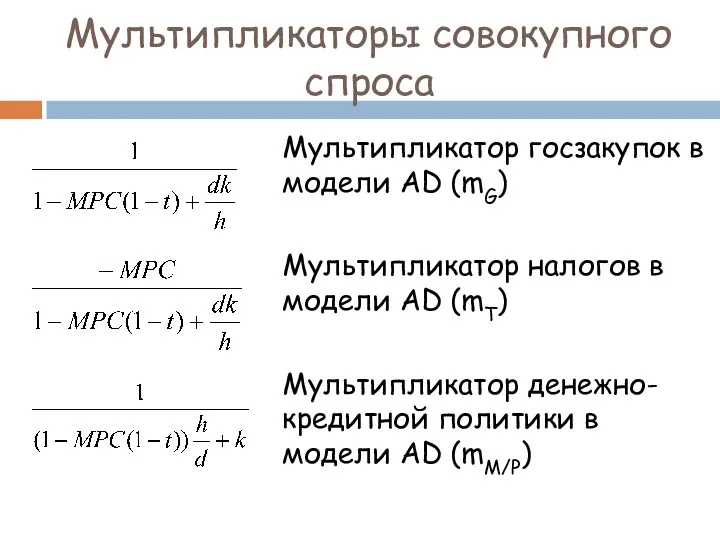

Мультипликаторы совокупного спроса

Мультипликатор госзакупок в модели AD (mG)

Мультипликатор налогов в модели

Мультипликаторы совокупного спроса

Мультипликатор госзакупок в модели AD (mG)

Мультипликатор налогов в модели

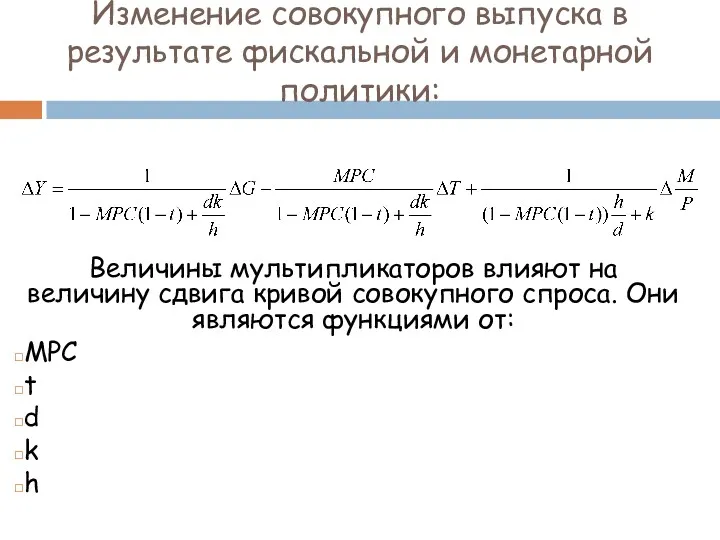

Изменение совокупного выпуска в результате фискальной и монетарной политики:

Величины мультипликаторов влияют

Изменение совокупного выпуска в результате фискальной и монетарной политики:

Величины мультипликаторов влияют

Бюджетно-налоговая политика в условиях гибких цен

Краткосрочные последствия стимулирующей БНП

Долгосрочные последствия стимулирующей

Бюджетно-налоговая политика в условиях гибких цен

Краткосрочные последствия стимулирующей БНП

Долгосрочные последствия стимулирующей

Бюджетно-налоговая политика в условиях гибких цен (на примере стимулирующей БНП)

Пусть положение,

Бюджетно-налоговая политика в условиях гибких цен (на примере стимулирующей БНП)

Пусть положение,

Денежно-кредитная политика в условиях гибких цен

Краткосрочные последствия стимулирующей ДКП

Долгосрочные последствия стимулирующей

Денежно-кредитная политика в условиях гибких цен

Краткосрочные последствия стимулирующей ДКП

Долгосрочные последствия стимулирующей

Денежно-кредитная политика в условиях гибких цен (на примере стимулирующей ДКП)

Положение, из

Денежно-кредитная политика в условиях гибких цен (на примере стимулирующей ДКП)

Положение, из

Результаты экономической политики

Проведенный анализ показал, что и бюджетная, и денежная экспансия

Результаты экономической политики

Проведенный анализ показал, что и бюджетная, и денежная экспансия

Эффективность экономической политики в модели IS-LM

Эффективность любой политики оценивается по степени

Эффективность экономической политики в модели IS-LM

Эффективность любой политики оценивается по степени

Рассмотрим на примере стимулирующей БНП, которая сопровождается эффектом вытеснения.

Чем меньше эффект

Рассмотрим на примере стимулирующей БНП, которая сопровождается эффектом вытеснения.

Чем меньше эффект

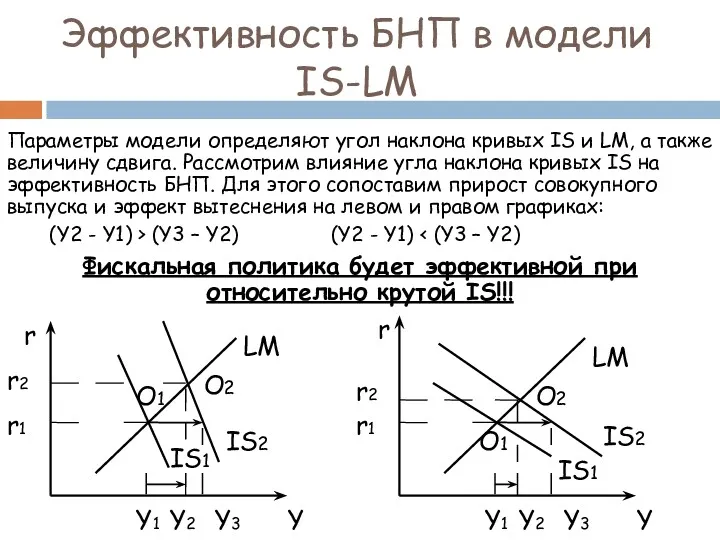

Параметры модели определяют угол наклона кривых IS и LM, а также

Параметры модели определяют угол наклона кривых IS и LM, а также

Рассмотрим влияние угла наклона кривых LM на эффективность БНП. Cопоставим прирост

Рассмотрим влияние угла наклона кривых LM на эффективность БНП. Cопоставим прирост

Рассмотрим влияние угла наклона кривых IS на эффективность ДКП. Для этого

Рассмотрим влияние угла наклона кривых IS на эффективность ДКП. Для этого

Рассмотрим влияние угла наклона кривых LM на эффективность ДКП. Для этого

Рассмотрим влияние угла наклона кривых LM на эффективность ДКП. Для этого

Эффективность БНП и ДКП в модели IS-LM

Эффективность БНП и ДКП в модели IS-LM

6. Частные случаи в модели

IS-LM

«Ликвидная ловушка»

«Инвестиционная ловушка»

6. Частные случаи в модели

IS-LM

«Ликвидная ловушка»

«Инвестиционная ловушка»

«Ликвидная ловушка»

представляет собой депрессивную ситуацию, в которой из-за того, что ставка

«Ликвидная ловушка»

представляет собой депрессивную ситуацию, в которой из-за того, что ставка

Равновесие на денежном рынке достигается при единственном значении ставки процента, кривая

Равновесие на денежном рынке достигается при единственном значении ставки процента, кривая

«Инвестиционная ловушка»

Частный случай в модели IS-LM, связанный с абсолютной нечувствительностью инвестиций

«Инвестиционная ловушка»

Частный случай в модели IS-LM, связанный с абсолютной нечувствительностью инвестиций

Кіріспе. Логистика жағдайындағы көлік

Кіріспе. Логистика жағдайындағы көлік Человек в системе экономических отношений

Человек в системе экономических отношений Мировая экономика

Мировая экономика Критическая теория технокапитализма Дугласа Келлнера

Критическая теория технокапитализма Дугласа Келлнера Структурные формы конкуренции. Совершенная конкуренция. Модели несовершенной конкуренции

Структурные формы конкуренции. Совершенная конкуренция. Модели несовершенной конкуренции Демографиялық даму (дамушы елдердегі демографиялық жарылыс, ал дамыған елдердегі демографиялық дағдарыс мәселелері)

Демографиялық даму (дамушы елдердегі демографиялық жарылыс, ал дамыған елдердегі демографиялық дағдарыс мәселелері) Национальная экономика как целостность: объективные основы. СНС. Макроэкономические показатели

Национальная экономика как целостность: объективные основы. СНС. Макроэкономические показатели Текущая ситуация на рынке гофропродукции в РФ

Текущая ситуация на рынке гофропродукции в РФ Товарные запасы предприятия

Товарные запасы предприятия Экономика и ее роль в жизни общества

Экономика и ее роль в жизни общества Американдық қанағаттану индексі

Американдық қанағаттану индексі Жер нарығы

Жер нарығы Рівень життя населення

Рівень життя населення Хозяйство России. Экономика

Хозяйство России. Экономика Безработица. Трудоспособное и нетрудоспособное население

Безработица. Трудоспособное и нетрудоспособное население Инвестиционный паспорт Кологривского муниципального района Костромской области 2

Инвестиционный паспорт Кологривского муниципального района Костромской области 2 Экономические циклы. Лекция 8

Экономические циклы. Лекция 8 Рынок и рыночный механизм. Спрос и предложение

Рынок и рыночный механизм. Спрос и предложение Глобализация. Урок 2. 10 класс

Глобализация. Урок 2. 10 класс О социально-экономическом развитии Беломорского муниципального района по итогам 2021 года и задачах на 2022 год

О социально-экономическом развитии Беломорского муниципального района по итогам 2021 года и задачах на 2022 год Фискальная политика государства. 11 класс

Фискальная политика государства. 11 класс Рынок – институциональное соглашение

Рынок – институциональное соглашение Международная торговля товарами и услугами

Международная торговля товарами и услугами Современное общество

Современное общество Рациональное экономическое поведение собственника, работника, потребителя, семьянина, гражданина

Рациональное экономическое поведение собственника, работника, потребителя, семьянина, гражданина Роль экономики в жизни общества

Роль экономики в жизни общества Планирование и прогнозирование динамики финансовой сферы экономики

Планирование и прогнозирование динамики финансовой сферы экономики Фирмы в экономике

Фирмы в экономике