- Мемлекеттік кірістер, оларды жұмылдыру әдістері

Содержание

- 2. Мемлекеттік кірістер Мемлекеттік кірістер – экономикалық қатынастар жүйесі, осы процес кезінде мемлекет қарамағына түсетін қаржы ресурстары

- 3. Мемлекеттік бюджеттің кірістері Кірістер болжамы Кірістердің мониторингі Экономикалық жағдайдың және заңнамалық базаның өгеруін талдау Мәліметтерді жаңарту

- 4. Мемлекеттік түсімдер ең маңызды қаржылық категориялардың бірі болып табылады. Кірістер, қаржылық саясат негізіндегі қаржылық механизмнің көмегімен

- 5. Мемлекеттік кірістердің сыныпталуы және ресурстарды жұмылдыру әдістері: Меншік формасының ұйымдастырушылық-құқықтық түріне байланысты: Мемлекеттік кәсіпорындар мен ұйымдардың

- 7. Скачать презентацию

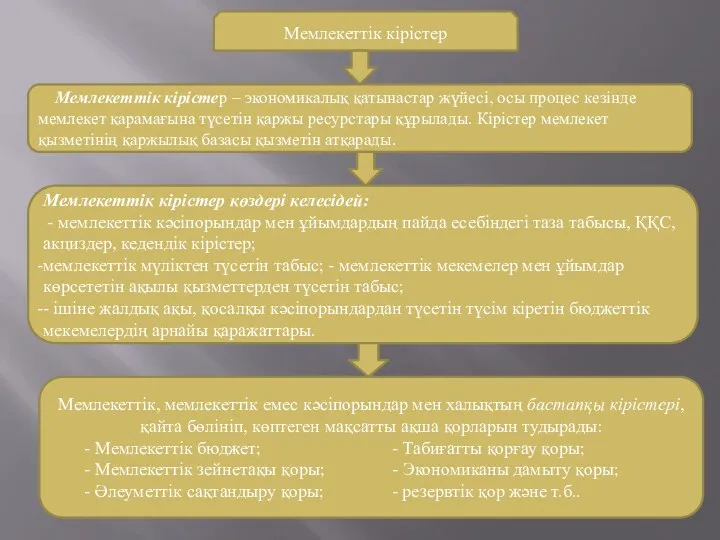

Мемлекеттік кірістер

Мемлекеттік кірістер – экономикалық қатынастар жүйесі, осы процес кезінде

Мемлекеттік кірістер

Мемлекеттік кірістер – экономикалық қатынастар жүйесі, осы процес кезінде

Мемлекеттік бюджеттің кірістері

Кірістер болжамы

Кірістердің мониторингі

Экономикалық жағдайдың және заңнамалық базаның

Мемлекеттік бюджеттің кірістері

Кірістер болжамы

Кірістердің мониторингі

Экономикалық жағдайдың және заңнамалық базаның

Мемлекеттік түсімдер ең маңызды қаржылық категориялардың бірі болып табылады.

Мемлекеттік түсімдер ең маңызды қаржылық категориялардың бірі болып табылады.

Мемлекеттік кірістердің сыныпталуы және ресурстарды жұмылдыру әдістері:

Меншік формасының ұйымдастырушылық-құқықтық түріне байланысты:

Мемлекеттік кірістердің сыныпталуы және ресурстарды жұмылдыру әдістері:

Меншік формасының ұйымдастырушылық-құқықтық түріне байланысты:

Система национальных счетов (СНС) и макроэкономические показатели

Система национальных счетов (СНС) и макроэкономические показатели Основы институционально-экономической теории. (Лекция 6)

Основы институционально-экономической теории. (Лекция 6) Информатизация экономического пространства ЕАЭС

Информатизация экономического пространства ЕАЭС Макроэкономические аспекты международной энергетики

Макроэкономические аспекты международной энергетики механизмы рынка. Тема 3-4

механизмы рынка. Тема 3-4 Макроэкономикалық көрсеткіш

Макроэкономикалық көрсеткіш Статус территории опережающего социально-экономического развития

Статус территории опережающего социально-экономического развития Особенности потребительского рынка Росии

Особенности потребительского рынка Росии Экономические циклы

Экономические циклы Теория предельных предельных продуктов и микроэкономическая модель предприятия. Издержки производства и прибыль

Теория предельных предельных продуктов и микроэкономическая модель предприятия. Издержки производства и прибыль Формы интеграционных объединений

Формы интеграционных объединений Национальный проект Производительность труда

Национальный проект Производительность труда Анализ социально-экономических показателей тверской области

Анализ социально-экономических показателей тверской области Закон убывающей предельной полезности

Закон убывающей предельной полезности Дальневосточный федеральный округ

Дальневосточный федеральный округ Государственное регулирование деятельности российских энергетических предприятий

Государственное регулирование деятельности российских энергетических предприятий Платежи при недропользовании в РФ

Платежи при недропользовании в РФ Региональная экономика

Региональная экономика Движение мирового капитала

Движение мирового капитала Региональная политика США

Региональная политика США Развитие РФ. Прогноз развития отраслей реального сектора экономики

Развитие РФ. Прогноз развития отраслей реального сектора экономики Підприємство в соціально-орієнтованій ринковій економіці

Підприємство в соціально-орієнтованій ринковій економіці Инфляция: причины и измерение. Виды инфляции

Инфляция: причины и измерение. Виды инфляции Деятельность в области стандартизации

Деятельность в области стандартизации ОСНОВНЫЕ ПРОИЗВОДСТВЕННЫЕ ФОНДЫ

ОСНОВНЫЕ ПРОИЗВОДСТВЕННЫЕ ФОНДЫ Экономика отраслевых рынков

Экономика отраслевых рынков Внешне-экономические отношения России и Австралии

Внешне-экономические отношения России и Австралии Единое экономическое пространство

Единое экономическое пространство