- Методы определения таможенной стоимости товаров

Содержание

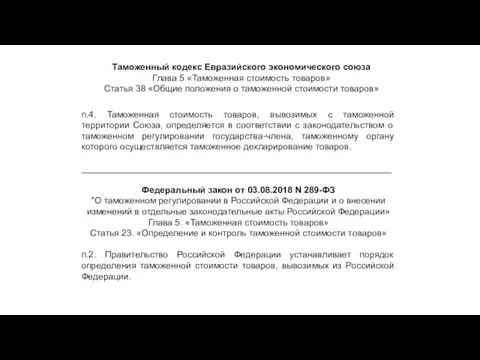

- 2. п.4. Таможенная стоимость товаров, вывозимых с таможенной территории Союза, определяется в соответствии с законодательством о таможенном

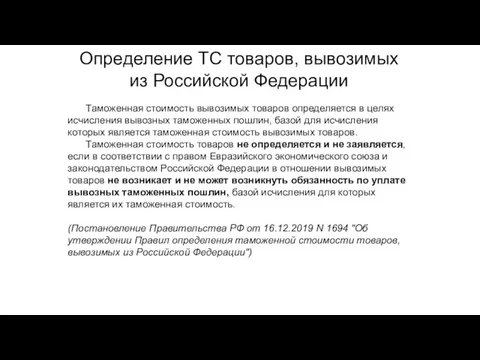

- 3. Определение ТС товаров, вывозимых из Российской Федерации Таможенная стоимость вывозимых товаров определяется в целях исчисления вывозных

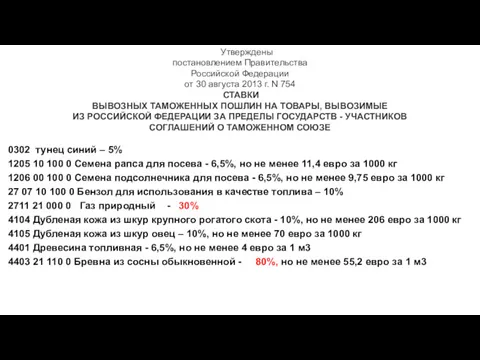

- 4. 0302 тунец синий – 5% 1205 10 100 0 Семена рапса для посева - 6,5%, но

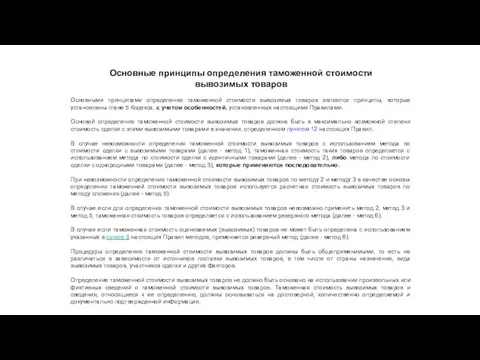

- 5. Основные принципы определения таможенной стоимости вывозимых товаров Основными принципами определения таможенной стоимости вывозимых товаров являются принципы,

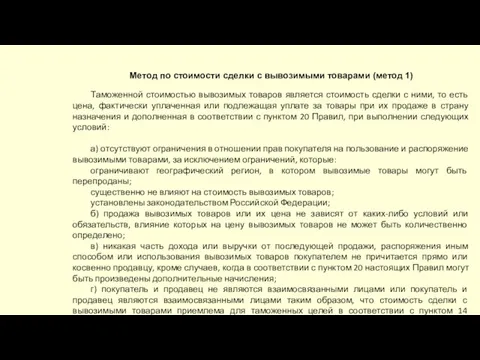

- 6. Метод по стоимости сделки с вывозимыми товарами (метод 1) Таможенной стоимостью вывозимых товаров является стоимость сделки

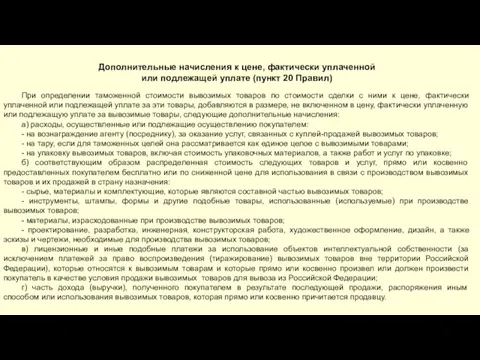

- 7. Дополнительные начисления к цене, фактически уплаченной или подлежащей уплате (пункт 20 Правил) При определении таможенной стоимости

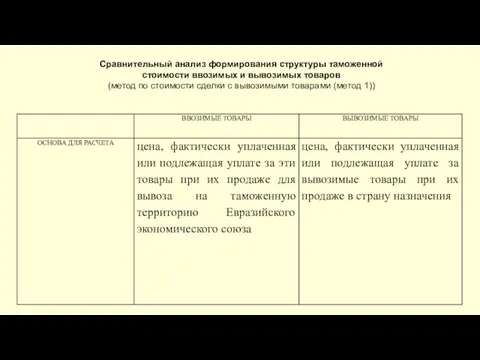

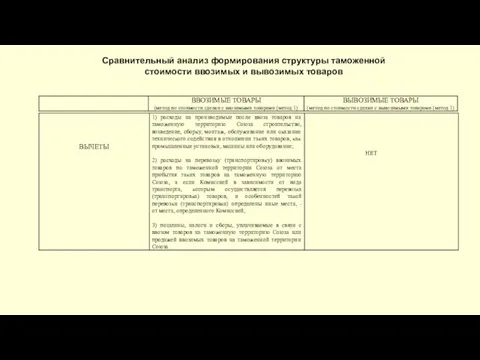

- 8. Сравнительный анализ формирования структуры таможенной стоимости ввозимых и вывозимых товаров (метод по стоимости сделки с вывозимыми

- 9. Сравнительный анализ формирования структуры таможенной стоимости ввозимых и вывозимых товаров

- 10. Сравнительный анализ формирования структуры таможенной стоимости ввозимых и вывозимых товаров

- 11. Метод по стоимости сделки с идентичными товарами (метод 2) В случае если таможенная стоимость вывозимых товаров

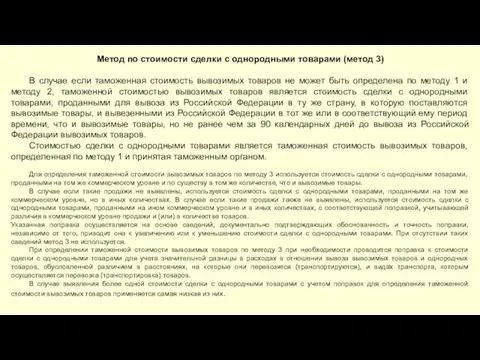

- 12. Метод по стоимости сделки с однородными товарами (метод 3) В случае если таможенная стоимость вывозимых товаров

- 13. Метод сложения (метод 5) В случае невозможности определения таможенной стоимости вывозимых товаров по методу 1, методу

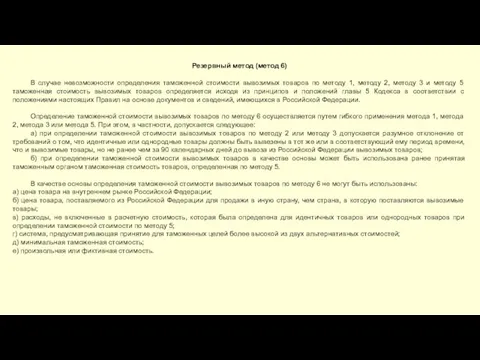

- 14. Резервный метод (метод 6) В случае невозможности определения таможенной стоимости вывозимых товаров по методу 1, методу

- 16. Скачать презентацию

п.4. Таможенная стоимость товаров, вывозимых с таможенной территории Союза, определяется в

п.4. Таможенная стоимость товаров, вывозимых с таможенной территории Союза, определяется в

Определение ТС товаров, вывозимых

из Российской Федерации

Таможенная стоимость вывозимых товаров определяется

Определение ТС товаров, вывозимых

из Российской Федерации

Таможенная стоимость вывозимых товаров определяется

0302 тунец синий – 5%

1205 10 100 0 Семена рапса для

0302 тунец синий – 5%

1205 10 100 0 Семена рапса для

Основные принципы определения таможенной стоимости

вывозимых товаров

Основными принципами определения таможенной стоимости вывозимых

Основные принципы определения таможенной стоимости

вывозимых товаров

Основными принципами определения таможенной стоимости вывозимых

Метод по стоимости сделки с вывозимыми товарами (метод 1)

Таможенной стоимостью вывозимых

Таможенной стоимостью вывозимых

Дополнительные начисления к цене, фактически уплаченной

или подлежащей уплате (пункт 20 Правил)

При

Дополнительные начисления к цене, фактически уплаченной

или подлежащей уплате (пункт 20 Правил)

При

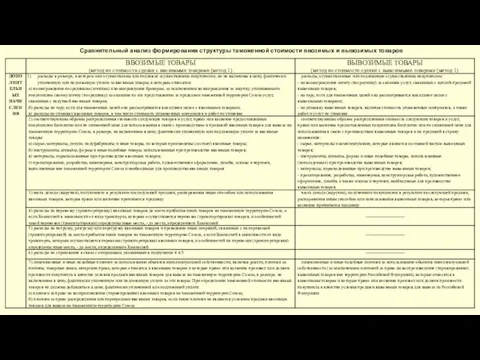

Сравнительный анализ формирования структуры таможенной стоимости ввозимых и вывозимых товаров

(метод по

Сравнительный анализ формирования структуры таможенной стоимости ввозимых и вывозимых товаров

(метод по

Сравнительный анализ формирования структуры таможенной стоимости ввозимых и вывозимых товаров

Сравнительный анализ формирования структуры таможенной стоимости ввозимых и вывозимых товаров

Сравнительный анализ формирования структуры таможенной стоимости ввозимых и вывозимых товаров

Сравнительный анализ формирования структуры таможенной стоимости ввозимых и вывозимых товаров

Метод по стоимости сделки с идентичными товарами (метод 2)

В случае если

Метод по стоимости сделки с идентичными товарами (метод 2)

В случае если

Метод по стоимости сделки с однородными товарами (метод 3)

В случае если

Метод по стоимости сделки с однородными товарами (метод 3)

В случае если

Метод сложения (метод 5)

В случае невозможности определения таможенной стоимости вывозимых товаров

Метод сложения (метод 5)

В случае невозможности определения таможенной стоимости вывозимых товаров

Резервный метод (метод 6)

В случае невозможности определения таможенной стоимости вывозимых товаров

Резервный метод (метод 6)

В случае невозможности определения таможенной стоимости вывозимых товаров

經濟學無路用?! 外匯保證金投資 輔 大 經 濟 系

經濟學無路用?! 外匯保證金投資 輔 大 經 濟 系 Теория Мальтуса

Теория Мальтуса Социальные нормы и их роль в экономике

Социальные нормы и их роль в экономике Торгово-экономическое сотрудничество ЕАЭС и КНР

Торгово-экономическое сотрудничество ЕАЭС и КНР Безработица. Причины безработицы

Безработица. Причины безработицы Дипломдық жоба

Дипломдық жоба Международная компания

Международная компания О мерах поддержки, предоставляемых но Фонд развития моногородов

О мерах поддержки, предоставляемых но Фонд развития моногородов Нарықтық экономиканың жалпы сипаттамасы

Нарықтық экономиканың жалпы сипаттамасы Кафедра устойчивого инновационного развития. Системный анализ и управление устойчивым развитием сложных систем. Лекции

Кафедра устойчивого инновационного развития. Системный анализ и управление устойчивым развитием сложных систем. Лекции Рыночные отношения в экономике. Тема 3.2

Рыночные отношения в экономике. Тема 3.2 Цена - это денежное выражение стоимости товаров и услуг

Цена - это денежное выражение стоимости товаров и услуг Свободные экономические зоны в мировой экономике Филиппины и Тайланд

Свободные экономические зоны в мировой экономике Филиппины и Тайланд Бюджет семьи и бережное потребление

Бюджет семьи и бережное потребление Макроэкономическое равновесие. Классический и кейнсианский подход

Макроэкономическое равновесие. Классический и кейнсианский подход Типы условий оптимизации развития ЭЭС. Критерии принятия решений в условиях неопределенности

Типы условий оптимизации развития ЭЭС. Критерии принятия решений в условиях неопределенности Государство и рынок. Модуль 6. Часть 1

Государство и рынок. Модуль 6. Часть 1 Совершенная и несовершенная конкуренция. Тема 7

Совершенная и несовершенная конкуренция. Тема 7 Роль грошей у ринковій економіці

Роль грошей у ринковій економіці Public Goods and Common Resource

Public Goods and Common Resource Тема 9. Рынок земли

Тема 9. Рынок земли Экономическое регулирование автомобильных перевозок

Экономическое регулирование автомобильных перевозок Теория ценности, капитала и земельной ренты. Давид Рикардо (1772-1823)

Теория ценности, капитала и земельной ренты. Давид Рикардо (1772-1823) Интернациональная система качественного развития ИСКР.РФ

Интернациональная система качественного развития ИСКР.РФ Презентація з економіки до теми Сімейний бюджет

Презентація з економіки до теми Сімейний бюджет Організація наукових досліджень у США

Організація наукових досліджень у США Рыночная конкуренция. (Тема 6)

Рыночная конкуренция. (Тема 6) Исландия экономикасы

Исландия экономикасы