- Механизм таможенно-тарифного регулирования ВЭД в России

Содержание

- 2. Основные понятия Единый таможенный тариф ЕАЭС, таможенная пошлина: импортная и экспортная (адвалорная, специфическая, комбинированная), преференции, Общая

- 3. План Вопрос 1. Единый таможенный тариф ЕАЭС, цели и принципы его построения. Вопрос 2. Виды таможенных

- 4. Вопрос 1. Единый таможенный тариф ЕАЭС, цели и принципы его построения.

- 5. Основным документом таможенно-тарифного регулирования ВЭД в России являлся Закон «О таможенном тарифе» 1993 г. - до

- 6. Правовые аспекты установления, исчисления, уплаты ввозных таможенных пошлин, а также определения и применения тарифных льгот с

- 7. По вопросам установления и применения вывозных таможенных пошлин применяются нормы, установленные Соглашением о вывозных таможенных пошлинах

- 8. Единый таможенный тариф ЕАЭС (ЕТТ ЕАЭС) свод ставок таможенных пошлин, применяемых к товарам, ввозимым на таможенную

- 9. Единый таможенный тариф является инструментом торговой политики таможенного союза.

- 10. Единая ТН ВЭД Товарная номенклатура внешнеэкономической деятельности, основанная на гармонизированной системе описания и кодирования товаров Всемирной

- 11. Единый таможенный тариф ТС был принят на основе таможенного тарифа России и в основном его дублировал,

- 12. Единый таможенный тариф ТС Для Казахстана повышение ставок значительное (около 5 тыс. наимен. товаров), снижение ставок

- 13. 23 августа 2012 г. вступили в силу новые редакции Единой ТН ВЭД ТС и ЕТТ ТС,

- 14. Основные цели ЕТТ ТС: рационализация товарной структуры ввоза товаров на единую таможенную территорию государств Сторон Соглашения;

- 15. Основные цели ЕТТ ТС (продолжение): создание условий для прогрессивных изменений в структуре производства и потребления товаров

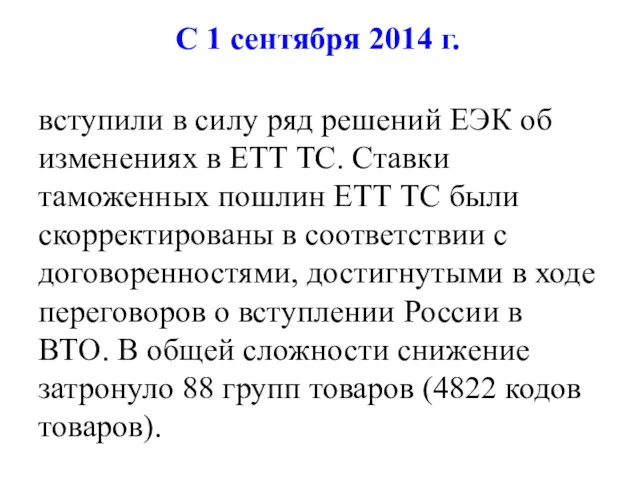

- 16. С 1 сентября 2014 г. вступили в силу ряд решений ЕЭК об изменениях в ЕТТ ТС.

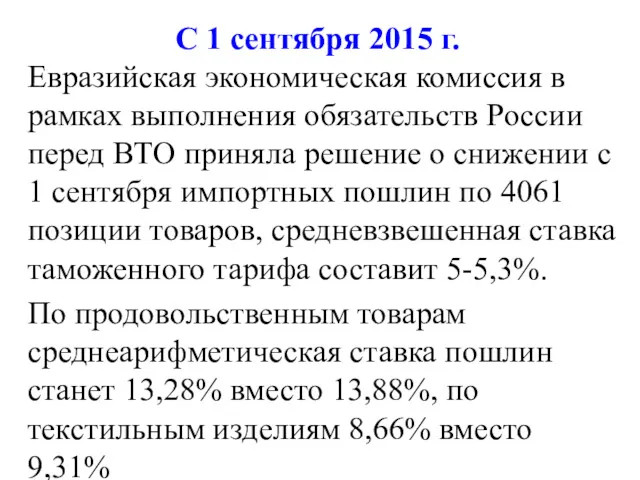

- 17. С 1 сентября 2015 г. Евразийская экономическая комиссия в рамках выполнения обязательств России перед ВТО приняла

- 18. Вопрос 3. Ввозная таможенная пошлина - обязательный платеж, взимаемый таможенными органами при ввозе товаров на единую

- 19. Ставка ввозной таможенной пошлины размер (величина) ввозной таможенной пошлины

- 20. Классификация таможенных пошлин По методу начисления: адвалорные; специфические; комбинированные.

- 21. В Едином таможенном тарифе применяются следующие виды ставок ввозных таможенных пошлин: 1) адвалорные, начисляемые в процентах

- 22. Специфические таможенные пошлины (исключения) экспортная таможенная пошлина на нефть сырую – c 1 февраля 2016 г.

- 23. Специфические таможенные пошлины (исключения) 2) импортная таможенная пошлина на сахар-сырец – в феврале 2016 г. в

- 24. Классификация таможенных пошлин В зависимости от страны происхождения: базовые ставки таможенных пошлин; максимальные ставки таможенных пошлин;

- 25. Приказ ФТС РФ от 2 августа 2012 г. № 1560 До 23 августа 2012 г. применялись

- 26. Классификация таможенных пошлин В зависимости от характера происхождения: автономные таможенные пошлины; конвенционные таможенные пошлины.

- 27. Классификация таможенных пошлин В зависимости от порядка установления: сезонные таможенные пошлины; особые таможенные пошлины: антидемпинговые, компенсационные,

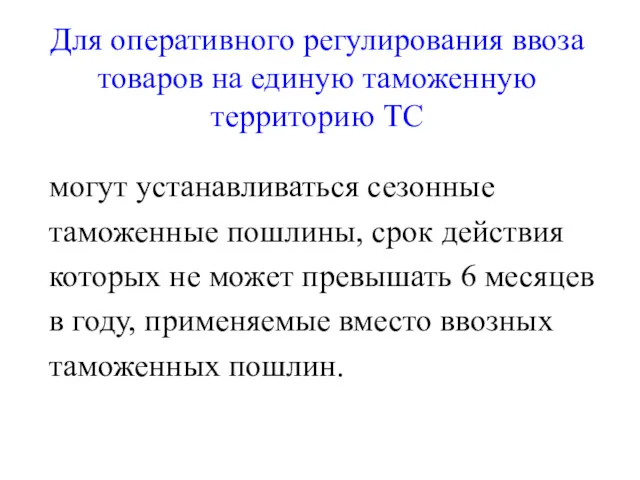

- 28. Для оперативного регулирования ввоза товаров на единую таможенную территорию ТС могут устанавливаться сезонные таможенные пошлины, срок

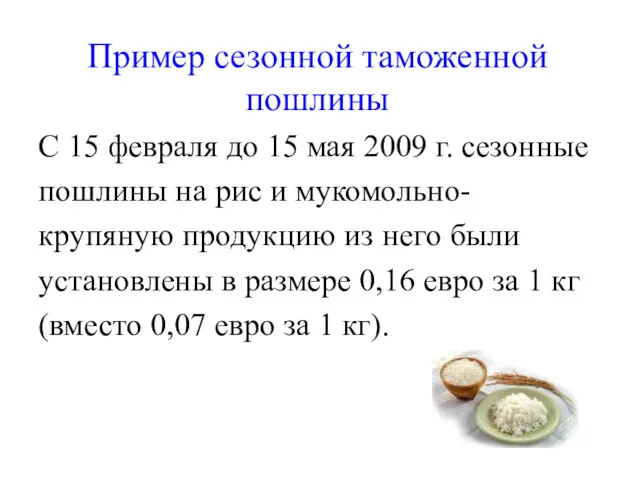

- 29. Пример сезонной таможенной пошлины С 15 февраля до 15 мая 2009 г. сезонные пошлины на рис

- 30. Вопрос 4. Система преференций и ее влияние на размер импортных пошлин. Порядок подтверждения страны происхождения товаров.

- 31. Под преференциями понимаются особые (предпочтительные) льготы, предоставляемые одним государством другому на началах взаимности либо в одностороннем

- 32. Под режим преференциального ввоза могут помещаться: товары, происходящие из государств, образующих вместе с Россией зону свободной

- 33. Единая система тарифных преференций ТС: 1) перечень развивающихся стран- пользователей схемой преференций ТС; 2) перечень наименее

- 34. Перечень развивающихся стран - пользователей системы тарифных преференций таможенного союза 1. Албания 2. Алжир 3. Ангилья

- 35. Перечень развивающихся стран - пользователей системы тарифных преференций таможенного союза 11. Бермудские острова 12. Боливия 13.

- 36. Перечень развивающихся стран - пользователей системы тарифных преференций таможенного союза 23. Гватемала 24. Гондурас 25. Специальный

- 37. Перечень развивающихся стран - пользователей системы тарифных преференций таможенного союза 33. Иордания 34. Иракская Республика 35.

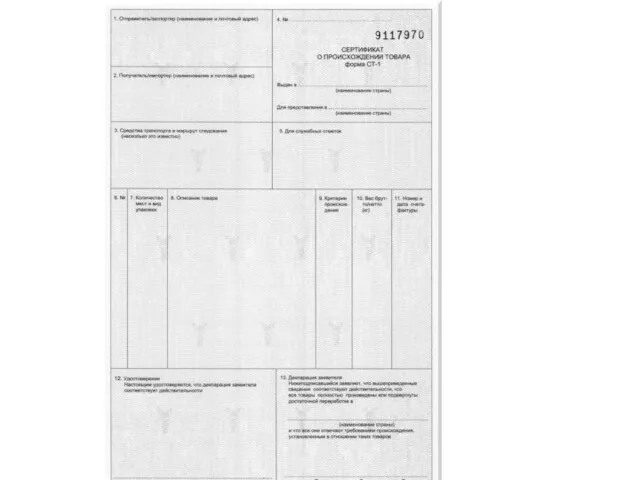

- 38. Преференциальный режим применяется при одновременном выполнении трех условий: представления сертификата о происхождении по форме «А»; соблюдения

- 39. Прямой отгрузкой (поставкой) считается поставка товаров, транспортируемых из развивающейся (наименее развитой) страны, на которую распространяется тарифный

- 40. Непросредственно закупаемым считается товар, приобретенный импортером у лица, зарегистрированного в качестве субъекта предпринимательской деятельности в развивающейся

- 41. Преференции предоставляются: а) в отношении товаров, происходящих из развивающихся стран-пользователей единой системой преференций ТС, в размере

- 43. Законодательная база Глава 7 ТК ТС «Страна происхождения товаров» Глава 10 ФЗ-311 «О таможенном регулировании в

- 44. Законодательная база (продолжение) Перечень развивающихся стран - пользователей системы тарифных преференций таможенного союза, утвержденный Решением Межгосударственного

- 45. Законодательная база (продолжение) Перечень наименее развитых стран - пользователей системы тарифных преференций таможенного союза, утвержденный Решением

- 46. Законодательная база (продолжение) Перечень товаров, происходящих и ввозимых из развивающихся и наименее развитых стран, при ввозе

- 47. Страной происхождения товара считается страна, в которой товары были полностью произведены или подвергнуты достаточной обработке (переработке)

- 48. Критериями достаточной переработки товара в данной стране являются: изменение классификационного кода товара по ЕТН на уровне

- 49. Критериями достаточной переработки товара в данной стране являются: 3) изменение стоимости товаров, когда процентная доля стоимости

- 50. Статья 61 ТК ТС Уполномоченные органы и организации, выдавшие сертификат о происхождении товара, обязаны хранить его

- 51. Статья 63 ТК ТС При отсутствии документов, подтверждающих СПТ, если их представление является обязательным для предоставления

- 52. Статья 63 ТК ТС В отношении таких товаров применяются (восстанавливаются) режим предоставления тарифных преференций или режим

- 54. Скачать презентацию

Основные понятия

Единый таможенный тариф ЕАЭС,

таможенная пошлина: импортная и

экспортная (адвалорная,

Основные понятия

Единый таможенный тариф ЕАЭС,

таможенная пошлина: импортная и

экспортная (адвалорная,

План

Вопрос 1. Единый таможенный тариф ЕАЭС,

цели и принципы его

План

Вопрос 1. Единый таможенный тариф ЕАЭС,

цели и принципы его

Вопрос 1.

Единый таможенный тариф ЕАЭС,

цели и принципы его построения.

Вопрос 1.

Единый таможенный тариф ЕАЭС,

цели и принципы его построения.

Основным документом таможенно-тарифного регулирования ВЭД в России являлся Закон «О таможенном

Основным документом таможенно-тарифного регулирования ВЭД в России являлся Закон «О таможенном

Правовые аспекты установления, исчисления, уплаты ввозных таможенных пошлин, а также определения

Правовые аспекты установления, исчисления, уплаты ввозных таможенных пошлин, а также определения

По вопросам установления и применения вывозных таможенных пошлин применяются нормы, установленные

По вопросам установления и применения вывозных таможенных пошлин применяются нормы, установленные

Единый таможенный тариф ЕАЭС (ЕТТ ЕАЭС)

свод ставок таможенных пошлин,

применяемых

Единый таможенный тариф ЕАЭС (ЕТТ ЕАЭС)

свод ставок таможенных пошлин,

применяемых

Единый таможенный тариф

является инструментом торговой

политики таможенного союза.

Единый таможенный тариф

является инструментом торговой

политики таможенного союза.

Единая ТН ВЭД

Товарная номенклатура

внешнеэкономической деятельности,

основанная на гармонизированной

системе

Единая ТН ВЭД

Товарная номенклатура

внешнеэкономической деятельности,

основанная на гармонизированной

системе

Единый таможенный тариф ТС

был принят на основе таможенного

тарифа России и

Единый таможенный тариф ТС

был принят на основе таможенного

тарифа России и

Единый таможенный тариф ТС

Для Казахстана повышение ставок

значительное (около 5 тыс.

Единый таможенный тариф ТС

Для Казахстана повышение ставок

значительное (около 5 тыс.

23 августа 2012 г.

вступили в силу новые редакции

Единой ТН ВЭД

23 августа 2012 г.

вступили в силу новые редакции

Единой ТН ВЭД

Основные цели ЕТТ ТС:

рационализация товарной структуры ввоза товаров на единую таможенную

Основные цели ЕТТ ТС:

рационализация товарной структуры ввоза товаров на единую таможенную

Основные цели ЕТТ ТС (продолжение):

создание условий для прогрессивных изменений в структуре

Основные цели ЕТТ ТС (продолжение):

создание условий для прогрессивных изменений в структуре

С 1 сентября 2014 г.

вступили в силу ряд решений ЕЭК об

С 1 сентября 2014 г.

вступили в силу ряд решений ЕЭК об

С 1 сентября 2015 г.

Евразийская экономическая комиссия в рамках выполнения обязательств

С 1 сентября 2015 г.

Евразийская экономическая комиссия в рамках выполнения обязательств

Вопрос 3.

Ввозная таможенная пошлина -

обязательный платеж, взимаемый

таможенными органами при ввозе

Вопрос 3.

Ввозная таможенная пошлина -

обязательный платеж, взимаемый

таможенными органами при ввозе

Ставка ввозной таможенной пошлины

размер (величина) ввозной

таможенной пошлины

Ставка ввозной таможенной пошлины

размер (величина) ввозной

таможенной пошлины

Классификация таможенных пошлин

По методу начисления:

адвалорные;

специфические;

комбинированные.

Классификация таможенных пошлин

По методу начисления:

адвалорные;

специфические;

комбинированные.

В Едином таможенном тарифе применяются следующие виды ставок ввозных таможенных пошлин:

1)

В Едином таможенном тарифе применяются следующие виды ставок ввозных таможенных пошлин:

1)

Специфические таможенные пошлины (исключения)

экспортная таможенная пошлина на нефть сырую – c

Специфические таможенные пошлины (исключения)

экспортная таможенная пошлина на нефть сырую – c

Специфические таможенные пошлины (исключения)

2) импортная таможенная пошлина на сахар-сырец – в

Специфические таможенные пошлины (исключения)

2) импортная таможенная пошлина на сахар-сырец – в

Классификация таможенных пошлин

В зависимости от страны

происхождения:

базовые ставки таможенных пошлин;

максимальные

Классификация таможенных пошлин

В зависимости от страны

происхождения:

базовые ставки таможенных пошлин;

максимальные

Приказ ФТС РФ от 2 августа 2012 г. № 1560

До 23

Приказ ФТС РФ от 2 августа 2012 г. № 1560

До 23

Классификация таможенных пошлин

В зависимости от характера происхождения:

автономные таможенные пошлины;

конвенционные таможенные

Классификация таможенных пошлин

В зависимости от характера происхождения:

автономные таможенные пошлины;

конвенционные таможенные

Классификация таможенных пошлин

В зависимости от порядка

установления:

сезонные таможенные пошлины;

особые таможенные

Классификация таможенных пошлин

В зависимости от порядка

установления:

сезонные таможенные пошлины;

особые таможенные

Для оперативного регулирования ввоза товаров на единую таможенную территорию ТС

могут

Для оперативного регулирования ввоза товаров на единую таможенную территорию ТС

могут

Пример сезонной таможенной пошлины

С 15 февраля до 15 мая 2009

Пример сезонной таможенной пошлины

С 15 февраля до 15 мая 2009

Вопрос 4.

Система преференций и ее влияние на

размер импортных пошлин.

Вопрос 4.

Система преференций и ее влияние на

размер импортных пошлин.

Под преференциями понимаются

особые (предпочтительные) льготы,

предоставляемые одним государством

другому на

Под преференциями понимаются

особые (предпочтительные) льготы,

предоставляемые одним государством

другому на

Под режим преференциального ввоза могут помещаться:

товары, происходящие из государств, образующих вместе

Под режим преференциального ввоза могут помещаться:

товары, происходящие из государств, образующих вместе

Единая система тарифных преференций ТС:

1) перечень развивающихся стран- пользователей схемой

Единая система тарифных преференций ТС:

1) перечень развивающихся стран- пользователей схемой

Перечень развивающихся стран - пользователей системы тарифных преференций таможенного союза

1. Албания

Перечень развивающихся стран - пользователей системы тарифных преференций таможенного союза

1. Албания

Перечень развивающихся стран - пользователей системы тарифных преференций таможенного союза

11. Бермудские

Перечень развивающихся стран - пользователей системы тарифных преференций таможенного союза

11. Бермудские

Перечень развивающихся стран - пользователей системы тарифных преференций таможенного союза

23. Гватемала

24.

Перечень развивающихся стран - пользователей системы тарифных преференций таможенного союза

23. Гватемала

24.

Перечень развивающихся стран - пользователей системы тарифных преференций таможенного союза

33. Иордания

34.

Перечень развивающихся стран - пользователей системы тарифных преференций таможенного союза

33. Иордания

34.

Преференциальный режим применяется при одновременном выполнении трех условий:

представления сертификата о происхождении

Преференциальный режим применяется при одновременном выполнении трех условий:

представления сертификата о происхождении

Прямой отгрузкой (поставкой)

считается поставка товаров, транспортируемых из развивающейся (наименее развитой) страны,

Прямой отгрузкой (поставкой)

считается поставка товаров, транспортируемых из развивающейся (наименее развитой) страны,

Непросредственно закупаемым

считается товар, приобретенный импортером у лица, зарегистрированного в качестве субъекта

Непросредственно закупаемым

считается товар, приобретенный импортером у лица, зарегистрированного в качестве субъекта

Преференции предоставляются:

а) в отношении товаров, происходящих из развивающихся стран-пользователей единой системой

Преференции предоставляются:

а) в отношении товаров, происходящих из развивающихся стран-пользователей единой системой

Законодательная база

Глава 7 ТК ТС «Страна происхождения товаров»

Глава 10 ФЗ-311

Законодательная база

Глава 7 ТК ТС «Страна происхождения товаров»

Глава 10 ФЗ-311

Законодательная база (продолжение)

Перечень развивающихся стран - пользователей системы тарифных преференций таможенного

Законодательная база (продолжение)

Перечень развивающихся стран - пользователей системы тарифных преференций таможенного

Законодательная база (продолжение)

Перечень наименее развитых стран - пользователей системы тарифных преференций

Законодательная база (продолжение)

Перечень наименее развитых стран - пользователей системы тарифных преференций

Законодательная база (продолжение)

Перечень товаров, происходящих и ввозимых из развивающихся и наименее

Законодательная база (продолжение)

Перечень товаров, происходящих и ввозимых из развивающихся и наименее

Страной происхождения товара

считается страна, в которой товары

были полностью произведены или

Страной происхождения товара

считается страна, в которой товары

были полностью произведены или

Критериями достаточной переработки товара в данной стране являются:

изменение классификационного кода товара

Критериями достаточной переработки товара в данной стране являются:

изменение классификационного кода товара

Критериями достаточной переработки товара в данной стране являются:

3) изменение стоимости товаров,

Критериями достаточной переработки товара в данной стране являются:

3) изменение стоимости товаров,

Статья 61 ТК ТС

Уполномоченные органы и организации,

выдавшие сертификат о происхождении

Статья 61 ТК ТС

Уполномоченные органы и организации,

выдавшие сертификат о происхождении

Статья 63 ТК ТС

При отсутствии документов, подтверждающих

СПТ, если их представление

Статья 63 ТК ТС

При отсутствии документов, подтверждающих

СПТ, если их представление

Статья 63 ТК ТС

В отношении таких товаров применяются

(восстанавливаются) режим предоставления

Статья 63 ТК ТС

В отношении таких товаров применяются

(восстанавливаются) режим предоставления

Сукупний попит та сукупна пропозиція

Сукупний попит та сукупна пропозиція Развитие экологического туризма в Республике Казахстан

Развитие экологического туризма в Республике Казахстан Экономика как система

Экономика как система Туризм в Україні

Туризм в Україні Совершенствование условий труда на предприятии на примере ООО ПФ Глас

Совершенствование условий труда на предприятии на примере ООО ПФ Глас Макроэкономическое равновесие. Модель совокупный спрос - совокупное предложение

Макроэкономическое равновесие. Модель совокупный спрос - совокупное предложение Всеобщие, общие и частные методы экономических исследований

Всеобщие, общие и частные методы экономических исследований Экономика стран Азиатско-Тихоокеанского региона: Южная Корея

Экономика стран Азиатско-Тихоокеанского региона: Южная Корея Основное понятие кейнсианства

Основное понятие кейнсианства Муниципальное имущество и хозяйство. Состав, структура, управление

Муниципальное имущество и хозяйство. Состав, структура, управление Особенности политики профсоюзов в области заработной платы

Особенности политики профсоюзов в области заработной платы Тижорат банкларининг мижозга йўналтирилган банк сиёсати ва “маҳаллабай” ишлаш тизимини амалиётга жорий этиш йўналишлари

Тижорат банкларининг мижозга йўналтирилган банк сиёсати ва “маҳаллабай” ишлаш тизимини амалиётга жорий этиш йўналишлари Основы регионального управления экономикой

Основы регионального управления экономикой Економіка країн світу в роки Другої світової війни. Економічні наслідки

Економіка країн світу в роки Другої світової війни. Економічні наслідки Теория игр и стратегическое поведение

Теория игр и стратегическое поведение Политика продвижения. Практика 6

Политика продвижения. Практика 6 Рынки факторов производства и их специфика

Рынки факторов производства и их специфика Государственная политика в сфере занятости населения

Государственная политика в сфере занятости населения Анализ и планирование финансовой деятельности

Анализ и планирование финансовой деятельности Современное состояние и перспективы развития Западно-Сибирской железной дороги (ЗСЖД)

Современное состояние и перспективы развития Западно-Сибирской железной дороги (ЗСЖД) Показатели развития производственной инфраструктуры Костромской области

Показатели развития производственной инфраструктуры Костромской области Рыночная экономика

Рыночная экономика Оптимизация сетевого графа

Оптимизация сетевого графа Қазақстан Республикасының қаржы жүйесі мен саясаты

Қазақстан Республикасының қаржы жүйесі мен саясаты The shadow economy

The shadow economy Федеральная целевая Программа развития внутреннего и въездного туризма в РФ до 2018 года: основные положения

Федеральная целевая Программа развития внутреннего и въездного туризма в РФ до 2018 года: основные положения Методика экономического анализа, способы обработки информации в экономическом анализе

Методика экономического анализа, способы обработки информации в экономическом анализе Экономическое мышление. Теория игр

Экономическое мышление. Теория игр