- Анализ и планирование финансовой деятельности

Содержание

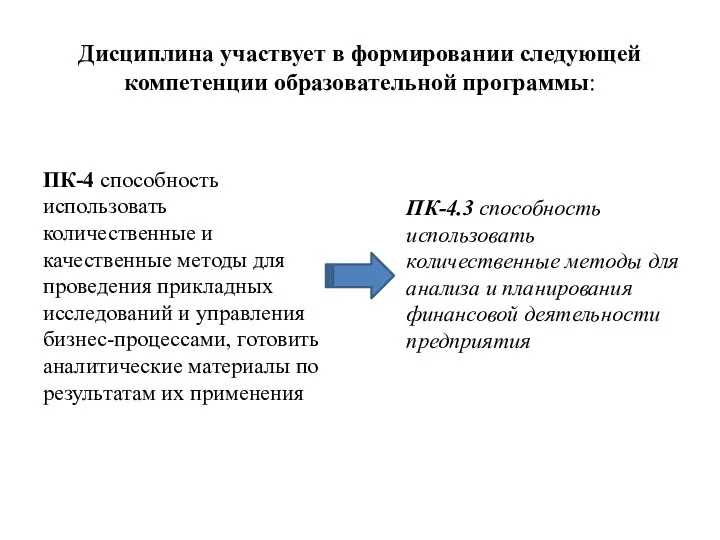

- 2. Дисциплина участвует в формировании следующей компетенции образовательной программы: ПК-4 способность использовать количественные и качественные методы для

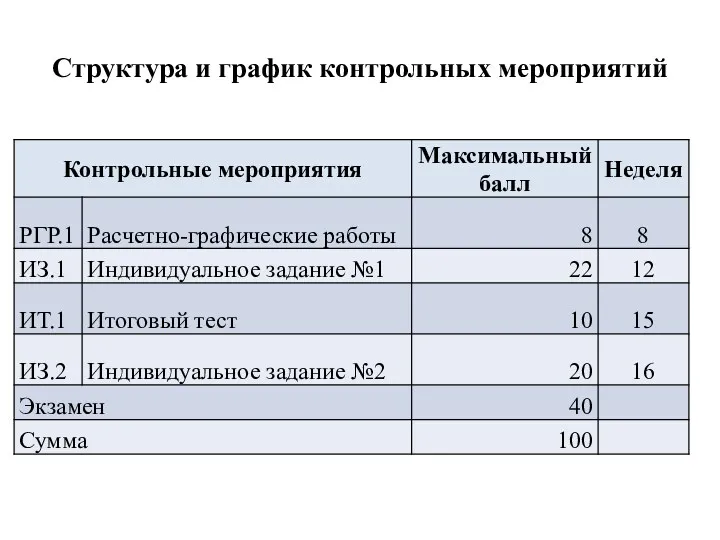

- 4. Структура и график контрольных мероприятий

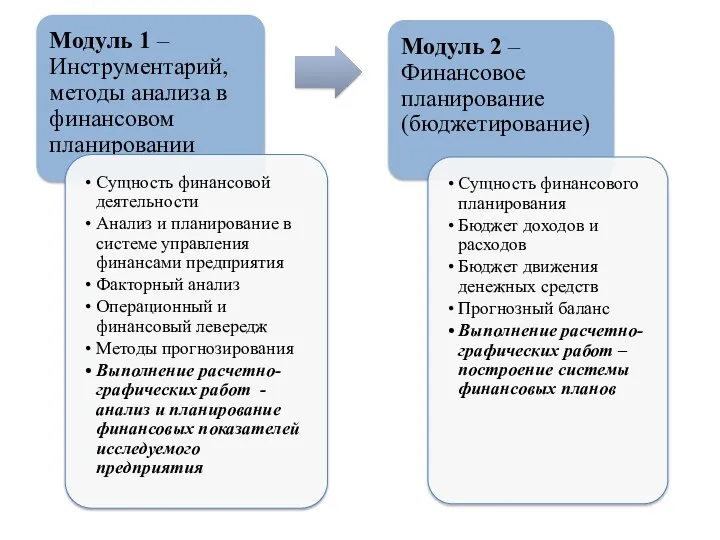

- 5. Модуль 1 Инструментарий, методы анализа в финансовом планировании

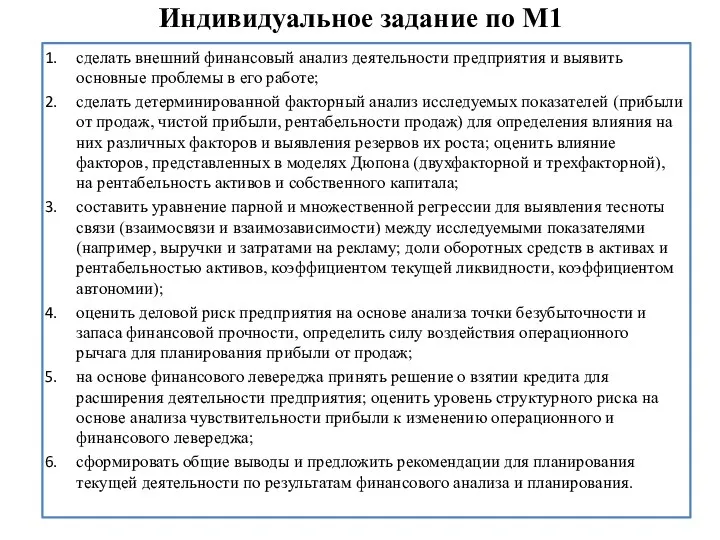

- 6. Индивидуальное задание по М1 сделать внешний финансовый анализ деятельности предприятия и выявить основные проблемы в его

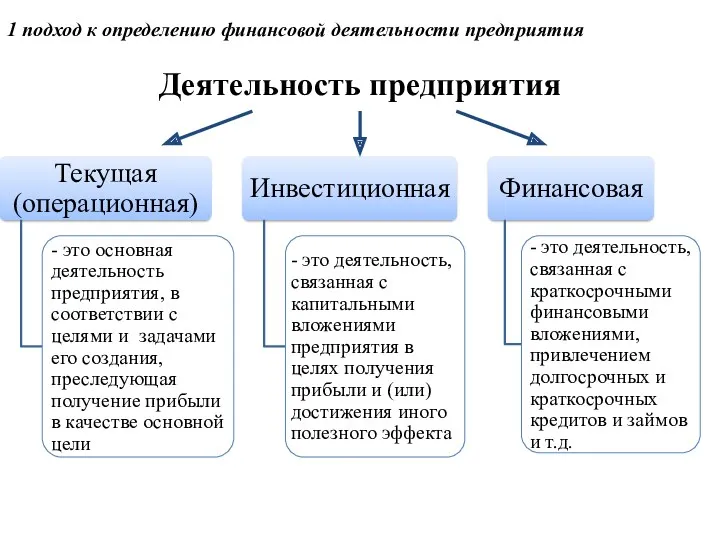

- 7. Деятельность предприятия 1 подход к определению финансовой деятельности предприятия

- 8. Движение денежных средств по направлениям деятельности

- 9. Деятельность предприятия 2 подход к определению финансовой деятельности предприятия

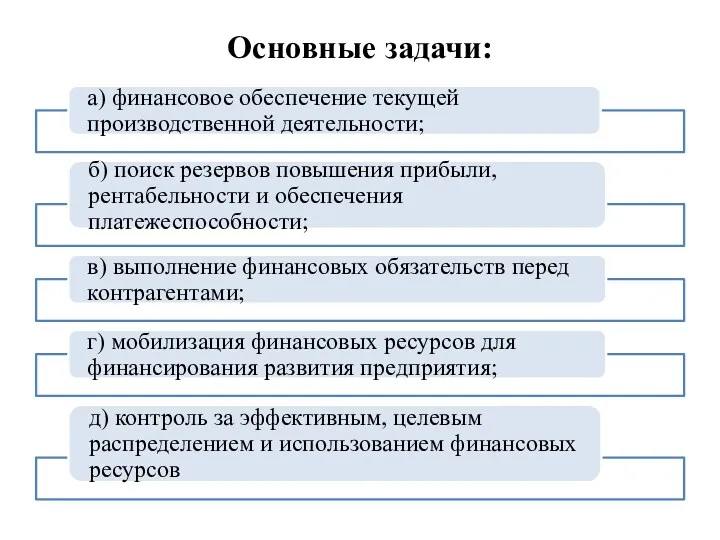

- 11. Основные задачи:

- 12. Роль анализа и планирования в системе управления

- 15. Особенности внешнего и внутреннего финансового анализа

- 16. Основные задачи:

- 17. Планирование - проектирование желаемого будущего и эффективных путей его достижения

- 18. Основные виды планов разрабатывается в системе стратегического планирования разрабатываются в системе оперативного планирования

- 20. Практические занятия по модулю 1

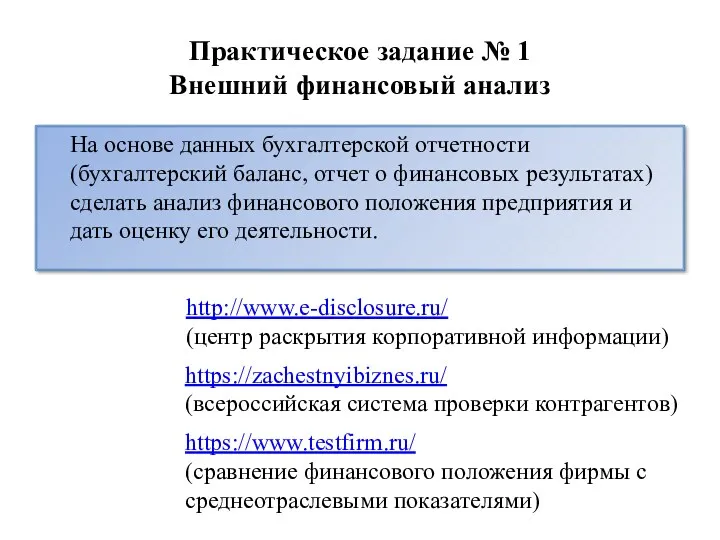

- 21. Практическое задание № 1 Внешний финансовый анализ На основе данных бухгалтерской отчетности (бухгалтерский баланс, отчет о

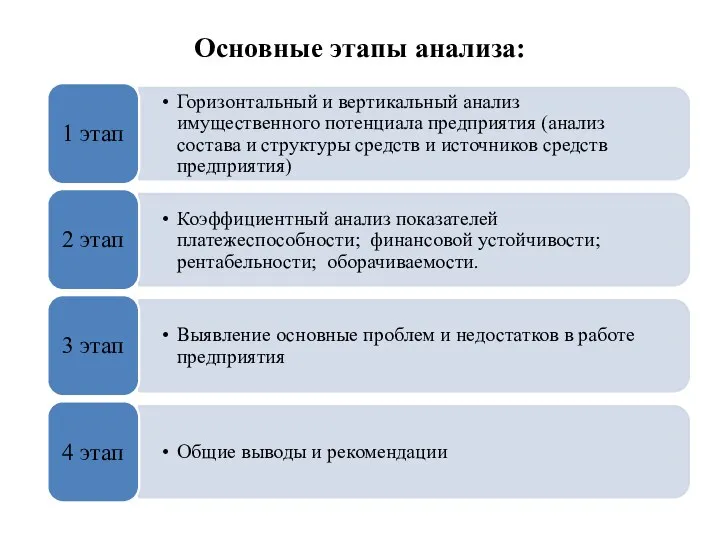

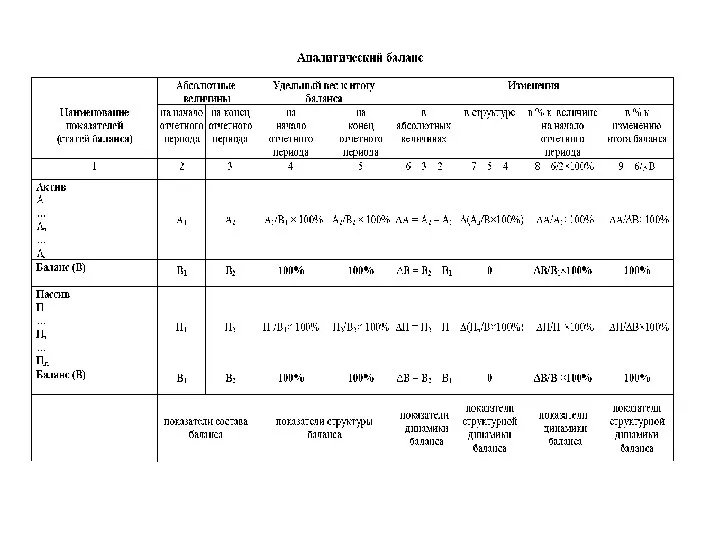

- 22. Основные этапы анализа:

- 24. Показатели платежеспособности

- 25. Показатели платежеспособности (продолжение)

- 26. Показатели финансовой устойчивости

- 27. Показатели финансовой устойчивости (продолжение)

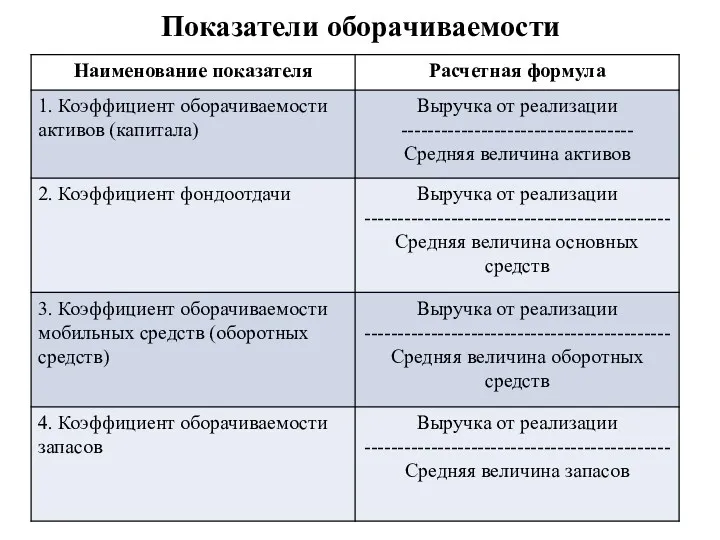

- 28. Показатели оборачиваемости

- 29. Показатели оборачиваемости (продолжение)

- 30. Показатели рентабельности

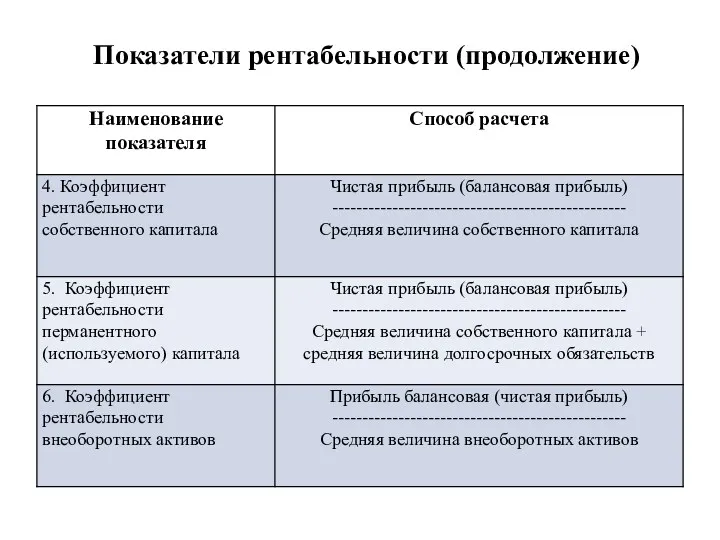

- 31. Показатели рентабельности (продолжение)

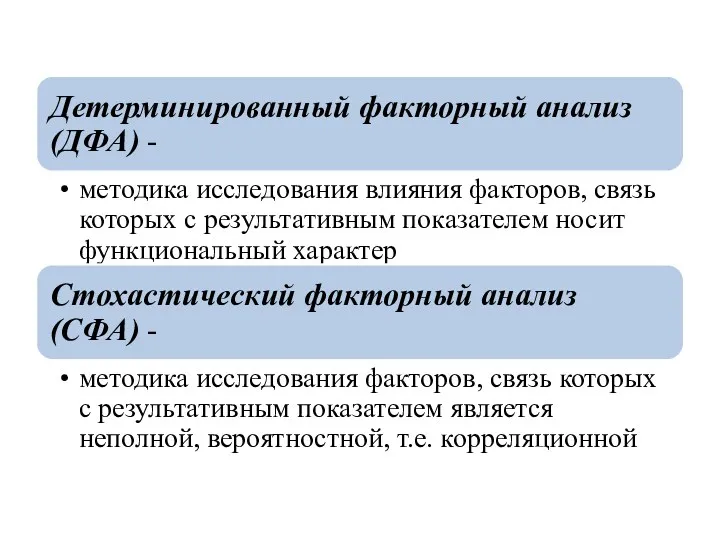

- 32. Факторный анализ

- 39. Факторный анализ - методика комплексного и системного изучения и измерения воздействия факторов на величину результативного показателя

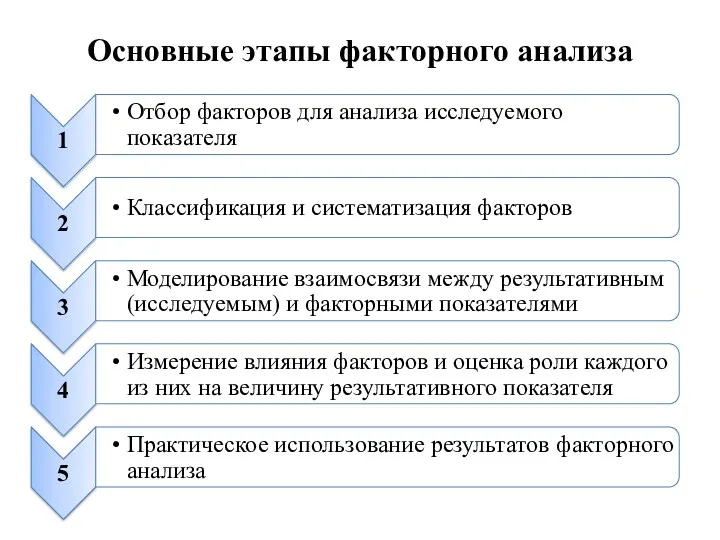

- 41. Основные этапы факторного анализа

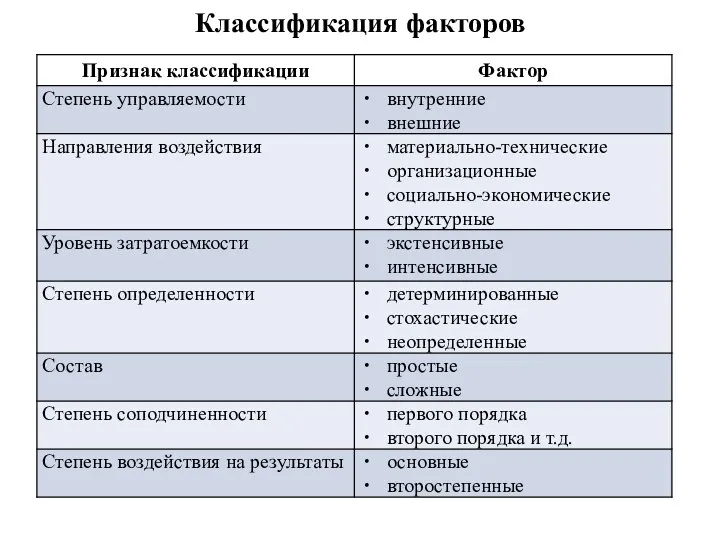

- 42. Классификация факторов

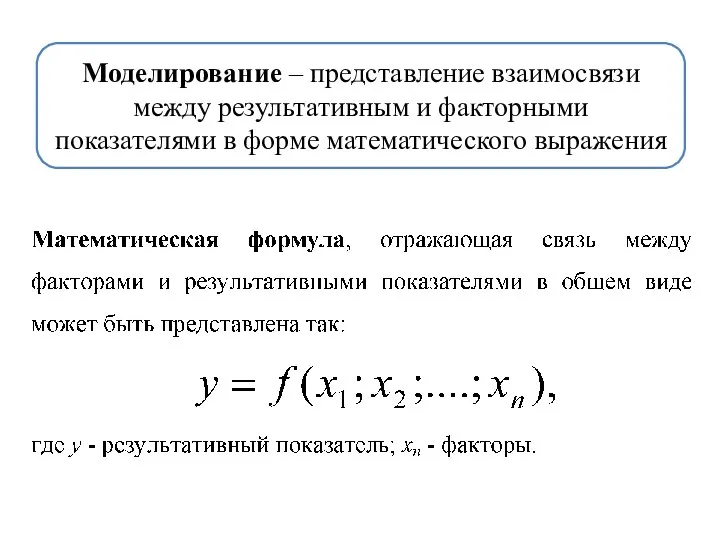

- 43. Моделирование – представление взаимосвязи между результативным и факторными показателями в форме математического выражения

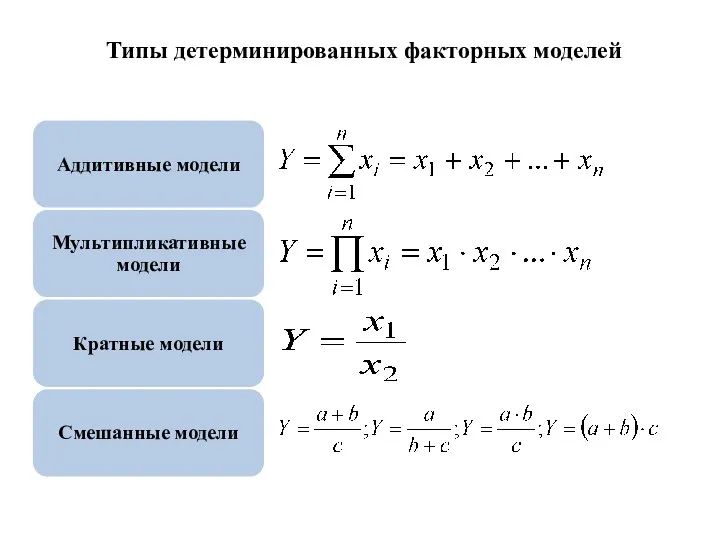

- 44. Типы детерминированных факторных моделей

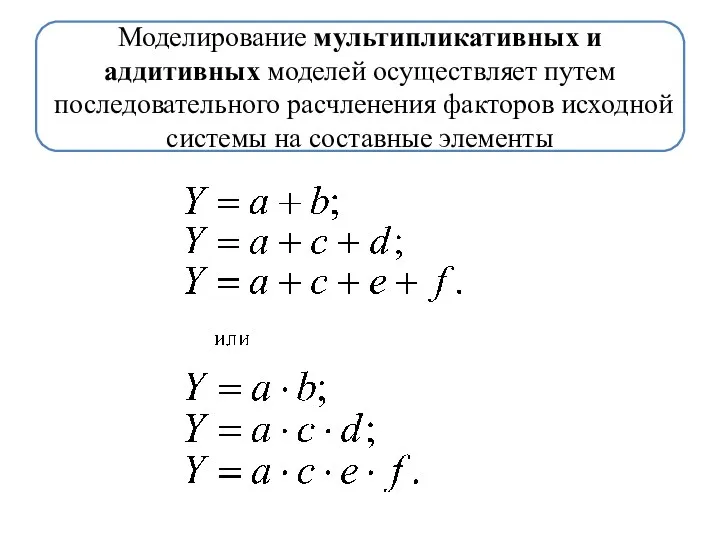

- 45. Моделирование мультипликативных и аддитивных моделей осуществляет путем последовательного расчленения факторов исходной системы на составные элементы

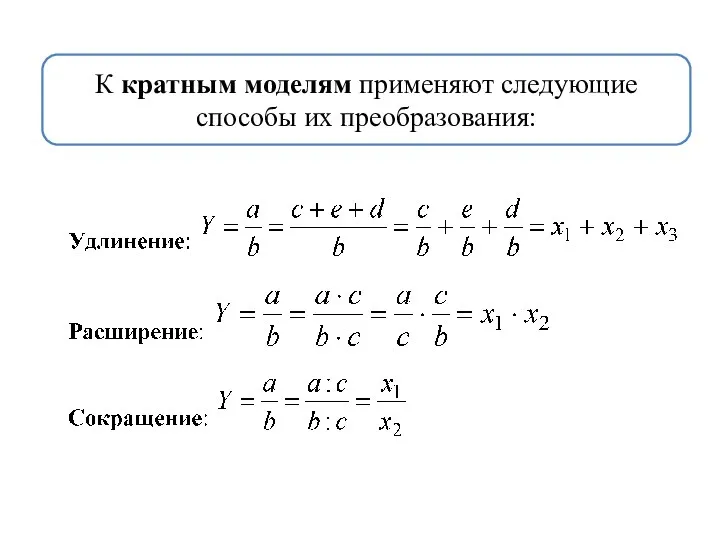

- 46. К кратным моделям применяют следующие способы их преобразования:

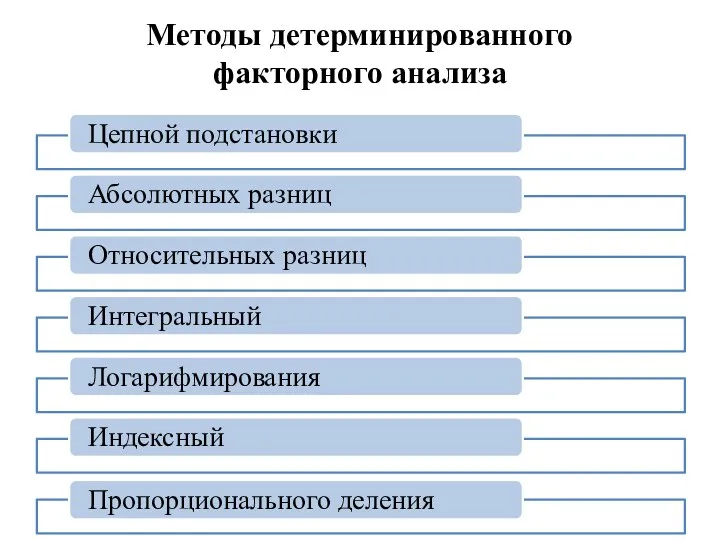

- 47. Методы детерминированного факторного анализа

- 48. Метод цепных подстановок

- 49. Метод абсолютных разниц

- 50. Метод относительных разниц

- 51. Интегральный метод

- 52. Логарифмический метод

- 53. Применение методов ДФА

- 54. Пример: Решение:

- 56. Неразложимый остаток можно разделить: пропорционально вкладу в общий итог; поровну - способ простого прибавления; не учитывать,

- 58. Факторный анализ рентабельности активов и собственного капитала

- 59. Практическое задание № 2 Детерминированный факторный анализ На основе данных отчета о финансовых результатах сделать: Факторный

- 60. Методы стохастического факторного анализа

- 61. исследует форму статистической связи оценивает силу (тесноту) статистической связи

- 62. Этапы корреляционно-регрессионного анализа

- 63. Отбор факторов

- 64. Виды линейной корреляции где а – свободный член уравнения; x1, x2, …, xn – факторы; b1,

- 65. Способы расчета основных показателей корреляционно-регрессионной связи

- 66. Формулы корреляционно-регрессионного анализа для прямолинейной связи при парной корреляции

- 67. Практическое задание № 3 Стохастический факторный анализ (парная корреляция) На основе данных о величине исследуемых результативного

- 68. Возможные варианты исследуемых показателей при парной корреляции

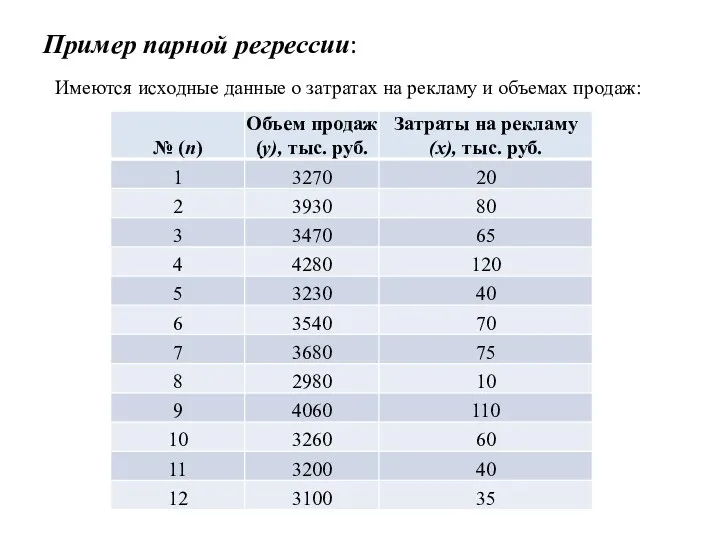

- 69. Пример парной регрессии: Имеются исходные данные о затратах на рекламу и объемах продаж:

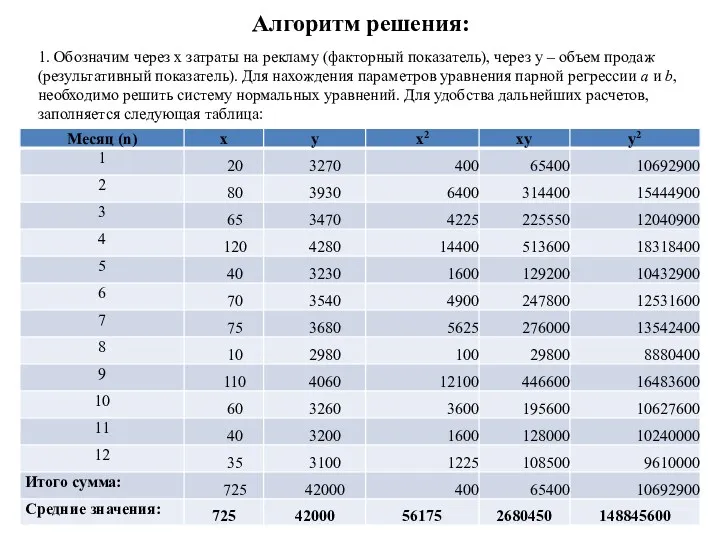

- 70. Алгоритм решения: 1. Обозначим через x затраты на рекламу (факторный показатель), через y – объем продаж

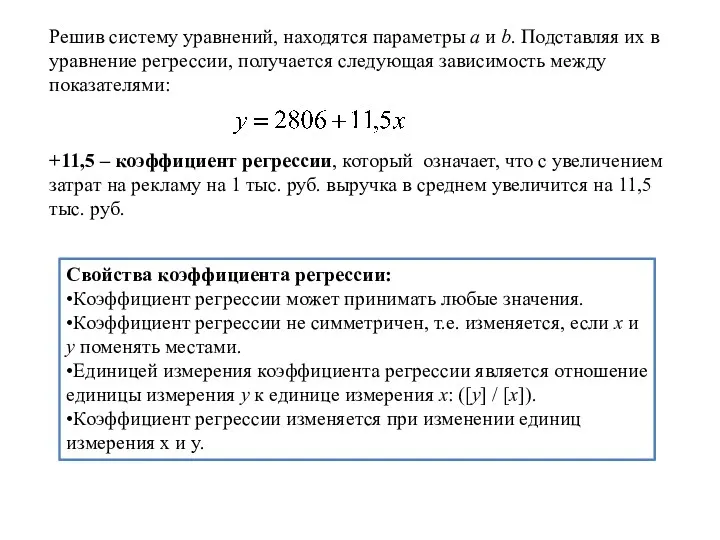

- 71. Решив систему уравнений, находятся параметры a и b. Подставляя их в уравнение регрессии, получается следующая зависимость

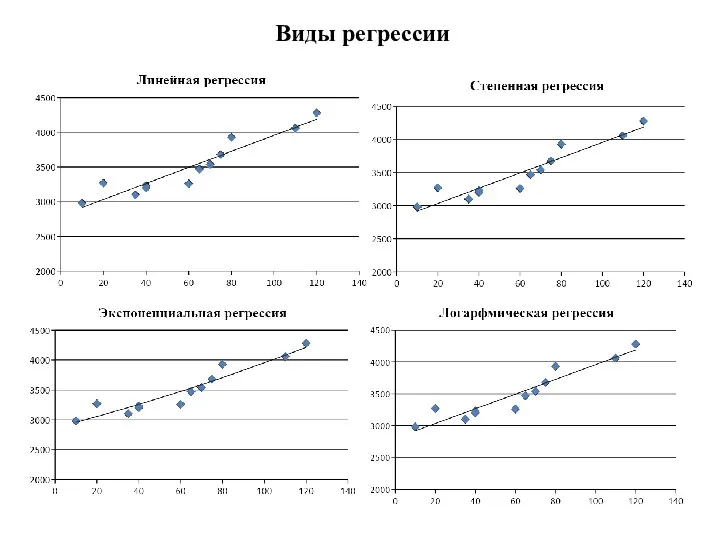

- 72. Виды регрессии

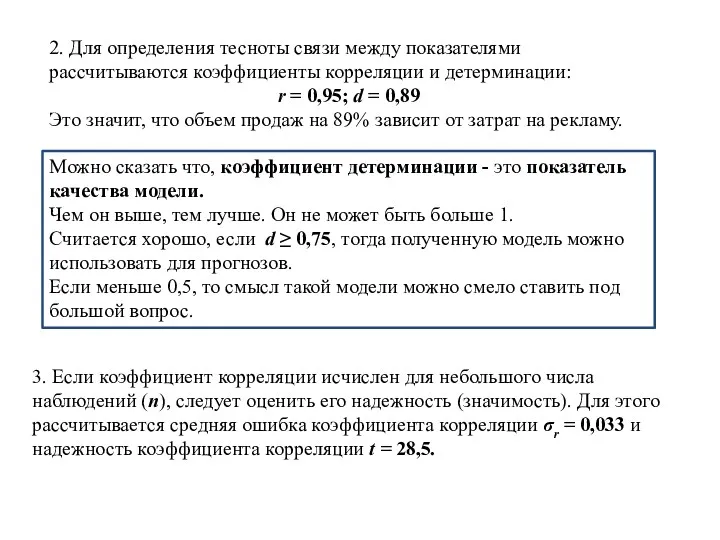

- 73. 2. Для определения тесноты связи между показателями рассчитываются коэффициенты корреляции и детерминации: r = 0,95; d

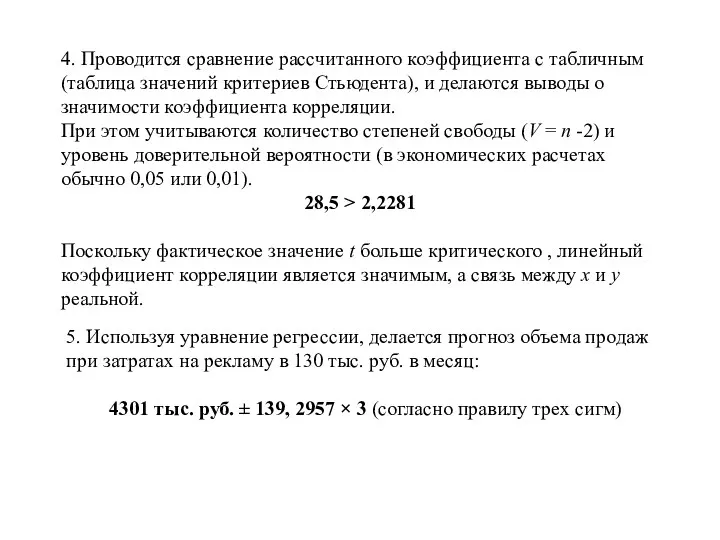

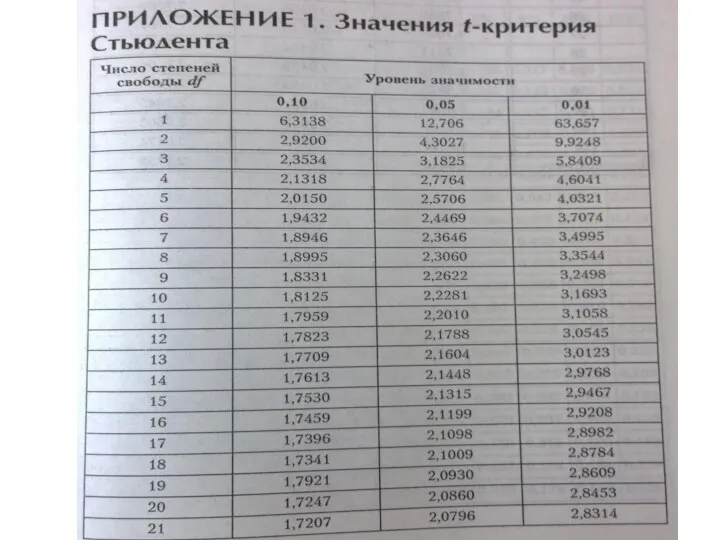

- 74. 4. Проводится сравнение рассчитанного коэффициента с табличным (таблица значений критериев Стьюдента), и делаются выводы о значимости

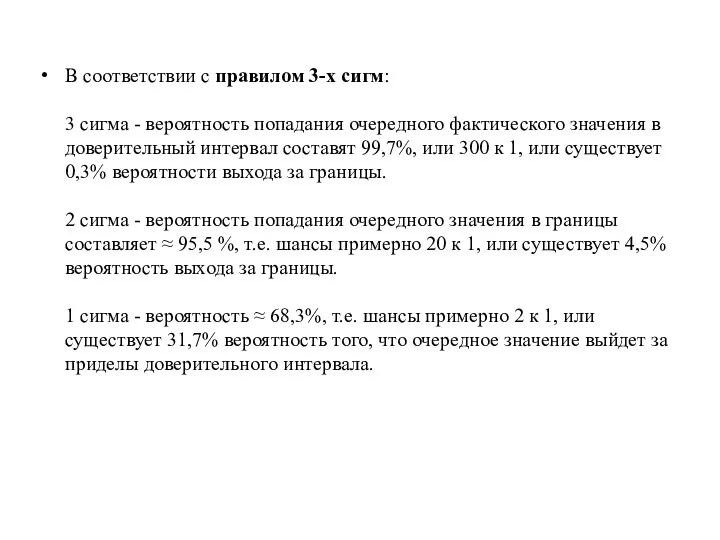

- 75. В соответствии с правилом 3-х сигм: 3 сигма - вероятность попадания очередного фактического значения в доверительный

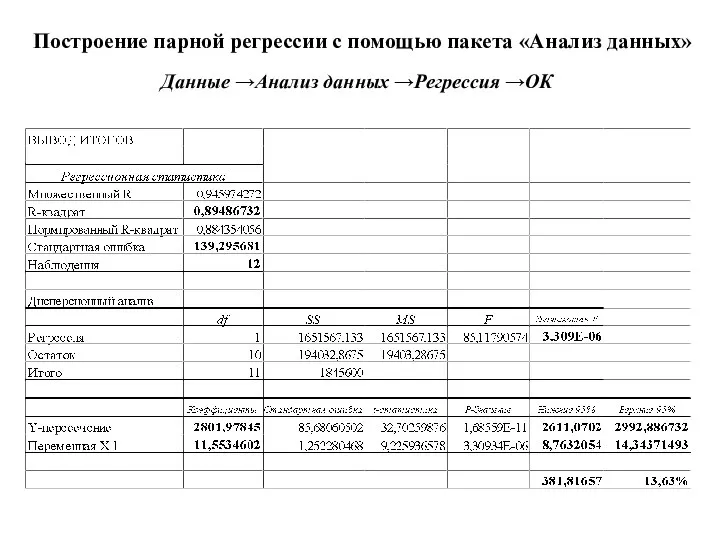

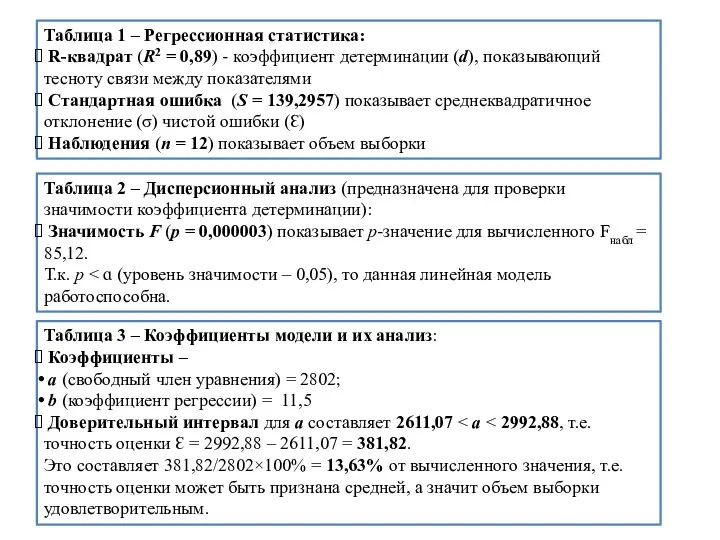

- 78. Построение парной регрессии с помощью пакета «Анализ данных» Данные →Анализ данных →Регрессия →ОК

- 79. Таблица 1 – Регрессионная статистика: R-квадрат (R2 = 0,89) - коэффициент детерминации (d), показывающий тесноту связи

- 80. Практическое задание № 3 (продолжение) Стохастический факторный анализ (множественная корреляция) На основе данных о величине исследуемых

- 81. Левередж – это «рычаг для поднятия тяжестей», т.е. некий механизм, использование которого может привести к существенному

- 85. Пороговые значения постоянных, средних переменных затрат и цены

- 86. Пороговые значения постоянных и переменных затрат

- 87. Сила производственного рычага

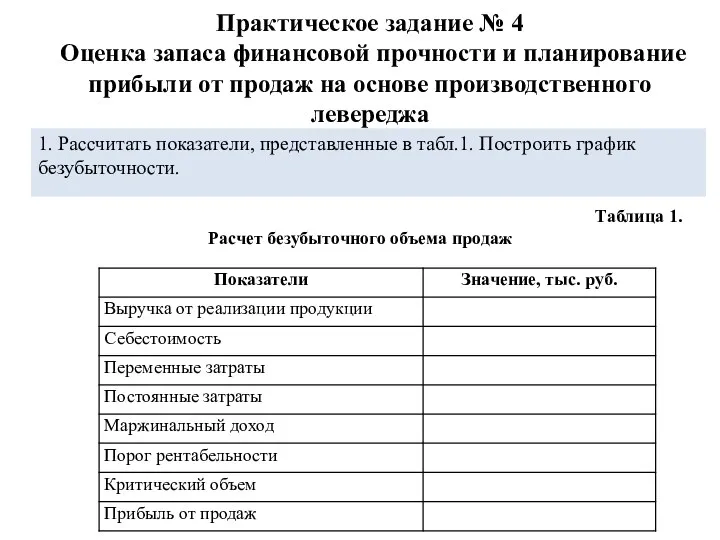

- 88. Практическое задание № 4 Оценка запаса финансовой прочности и планирование прибыли от продаж на основе производственного

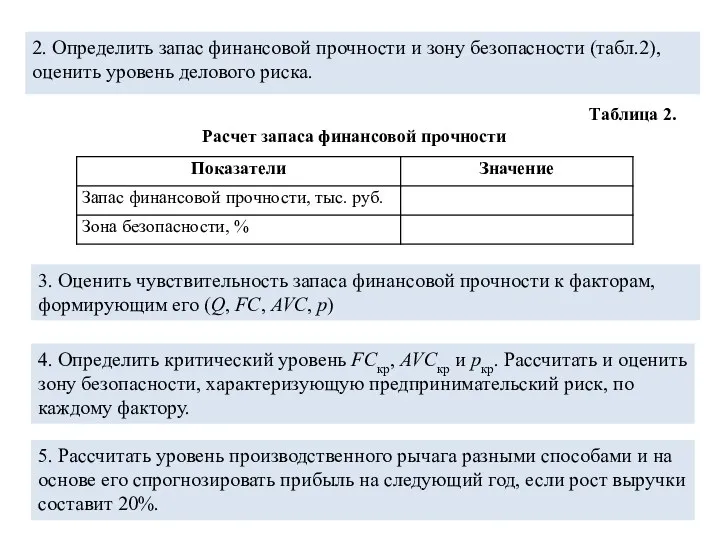

- 89. 2. Определить запас финансовой прочности и зону безопасности (табл.2), оценить уровень делового риска. Таблица 2. Расчет

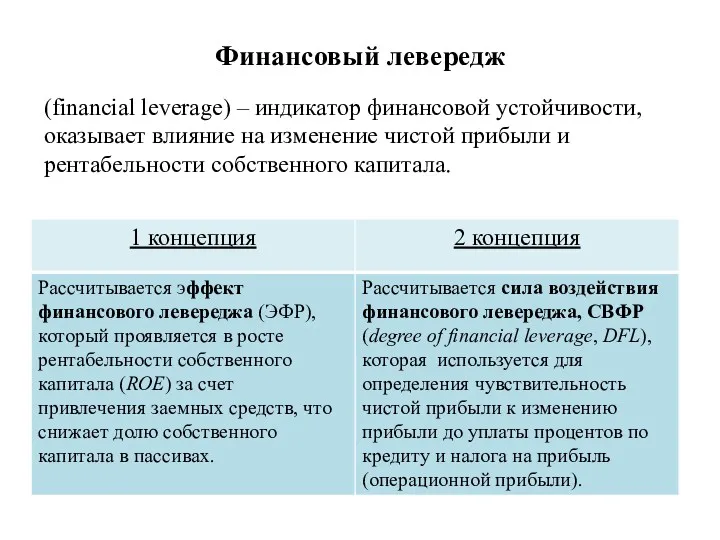

- 90. Финансовый левередж (financial leverage) – индикатор финансовой устойчивости, оказывает влияние на изменение чистой прибыли и рентабельности

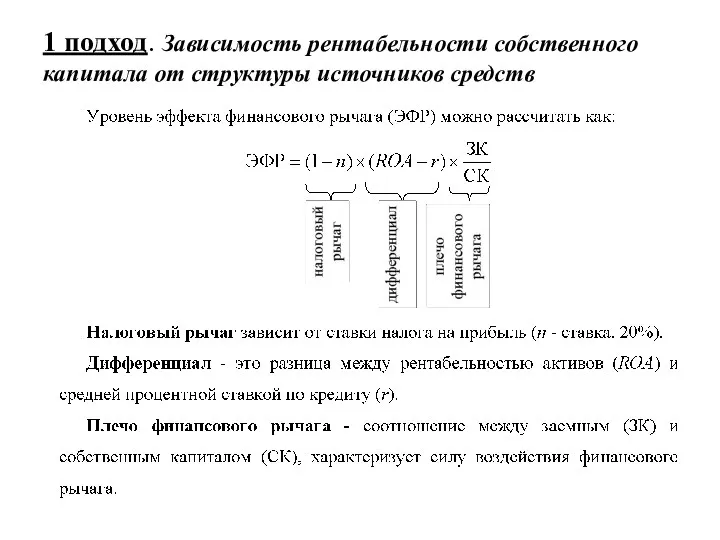

- 91. 1 подход. Зависимость рентабельности собственного капитала от структуры источников средств

- 92. Средняя расчетная ставка процента или рассчитывается средневзвешанная стоимость кредитов, например:

- 93. 2 концепция. Чувствительность чистой прибыли к изменению операционной или балансовой прибыли (прибыль до уплаты процентов по

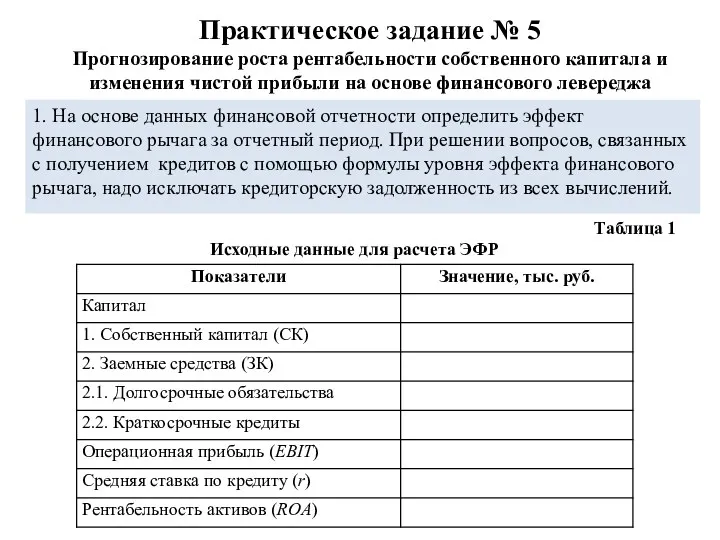

- 96. Практическое задание № 5 Прогнозирование роста рентабельности собственного капитала и изменения чистой прибыли на основе финансового

- 97. 2. В плановом периоде предприятие для увеличения капитала рассматривает привлечение краткосрочного (или долгосрочного) кредита в размере

- 99. Скачать презентацию

Дисциплина участвует в формировании следующей компетенции образовательной программы:

ПК-4 способность использовать количественные

Дисциплина участвует в формировании следующей компетенции образовательной программы:

ПК-4 способность использовать количественные

Структура и график контрольных мероприятий

Структура и график контрольных мероприятий

Модуль 1

Инструментарий, методы анализа в финансовом планировании

Модуль 1

Инструментарий, методы анализа в финансовом планировании

Индивидуальное задание по М1

сделать внешний финансовый анализ деятельности предприятия и выявить

Индивидуальное задание по М1

сделать внешний финансовый анализ деятельности предприятия и выявить

Деятельность предприятия

1 подход к определению финансовой деятельности предприятия

Деятельность предприятия

1 подход к определению финансовой деятельности предприятия

Движение денежных средств

по направлениям деятельности

Движение денежных средств

по направлениям деятельности

Деятельность предприятия

2 подход к определению финансовой деятельности предприятия

Деятельность предприятия

2 подход к определению финансовой деятельности предприятия

Основные задачи:

Основные задачи:

Роль анализа и планирования

в системе управления

Роль анализа и планирования

в системе управления

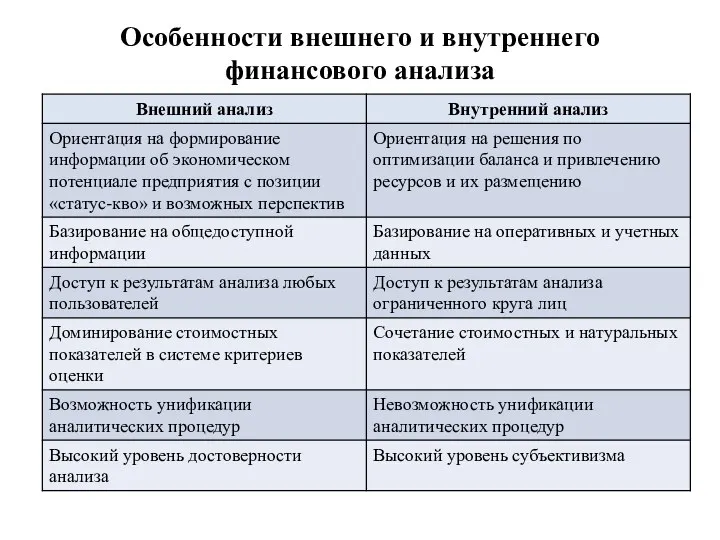

Особенности внешнего и внутреннего финансового анализа

Особенности внешнего и внутреннего финансового анализа

Основные задачи:

Основные задачи:

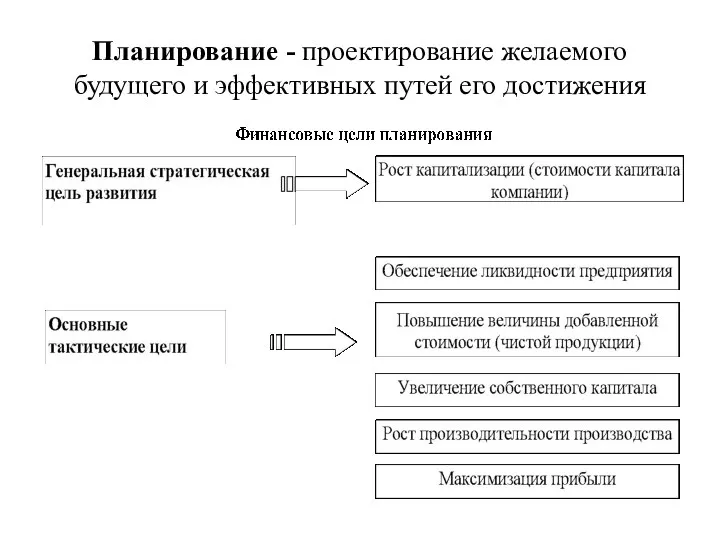

Планирование - проектирование желаемого будущего и эффективных путей его достижения

Планирование - проектирование желаемого будущего и эффективных путей его достижения

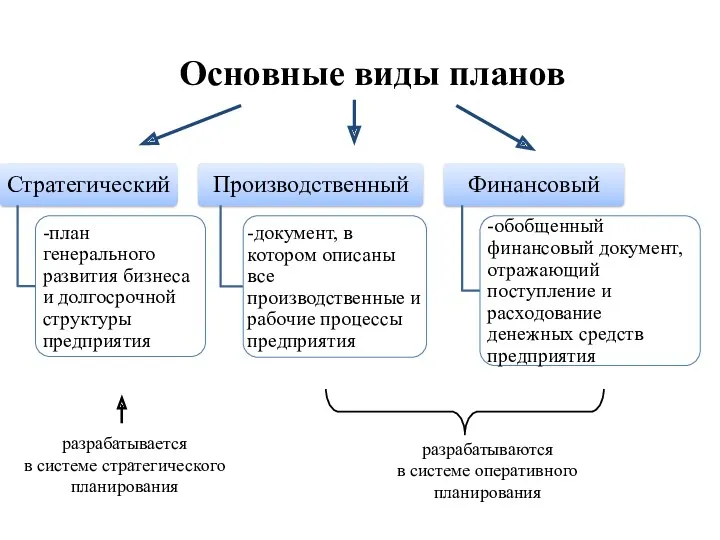

Основные виды планов

разрабатывается

в системе стратегического планирования

разрабатываются

в системе оперативного планирования

Основные виды планов

разрабатывается

в системе стратегического планирования

разрабатываются

в системе оперативного планирования

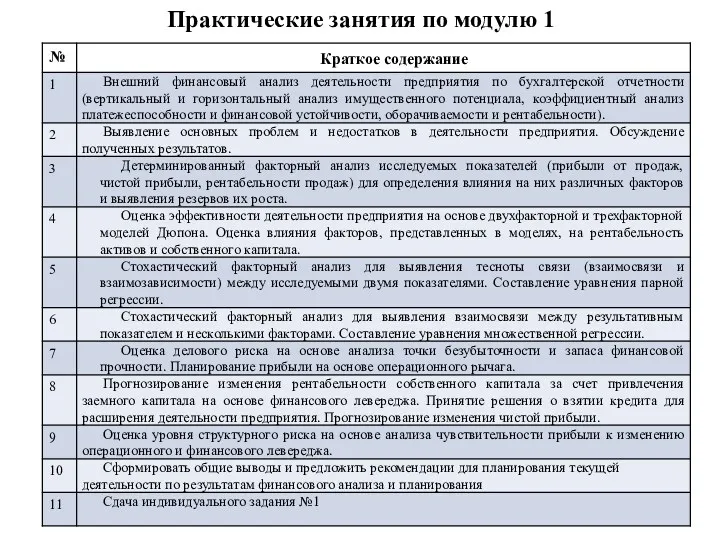

Практические занятия по модулю 1

Практические занятия по модулю 1

Практическое задание № 1

Внешний финансовый анализ

На основе данных бухгалтерской отчетности

Практическое задание № 1

Внешний финансовый анализ

На основе данных бухгалтерской отчетности

Основные этапы анализа:

Основные этапы анализа:

Показатели платежеспособности

Показатели платежеспособности

Показатели платежеспособности (продолжение)

Показатели платежеспособности (продолжение)

Показатели финансовой устойчивости

Показатели финансовой устойчивости

Показатели финансовой устойчивости (продолжение)

Показатели финансовой устойчивости (продолжение)

Показатели оборачиваемости

Показатели оборачиваемости

Показатели оборачиваемости (продолжение)

Показатели оборачиваемости (продолжение)

Показатели рентабельности

Показатели рентабельности

Показатели рентабельности (продолжение)

Показатели рентабельности (продолжение)

Факторный анализ

Факторный анализ

Факторный анализ - методика комплексного и системного изучения и измерения воздействия

Факторный анализ - методика комплексного и системного изучения и измерения воздействия

Основные этапы факторного анализа

Основные этапы факторного анализа

Классификация факторов

Классификация факторов

Моделирование – представление взаимосвязи между результативным и факторными показателями в форме

Моделирование – представление взаимосвязи между результативным и факторными показателями в форме

Типы детерминированных факторных моделей

Типы детерминированных факторных моделей

Моделирование мультипликативных и аддитивных моделей осуществляет путем последовательного расчленения факторов исходной

Моделирование мультипликативных и аддитивных моделей осуществляет путем последовательного расчленения факторов исходной

К кратным моделям применяют следующие способы их преобразования:

К кратным моделям применяют следующие способы их преобразования:

Методы детерминированного

факторного анализа

Методы детерминированного

факторного анализа

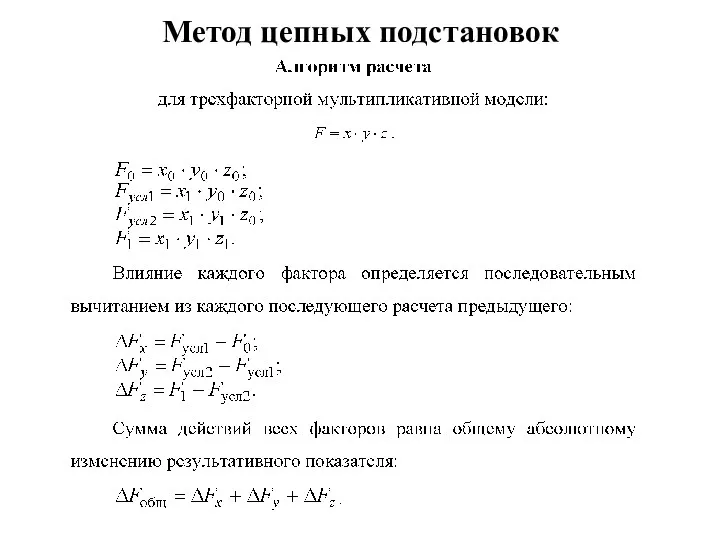

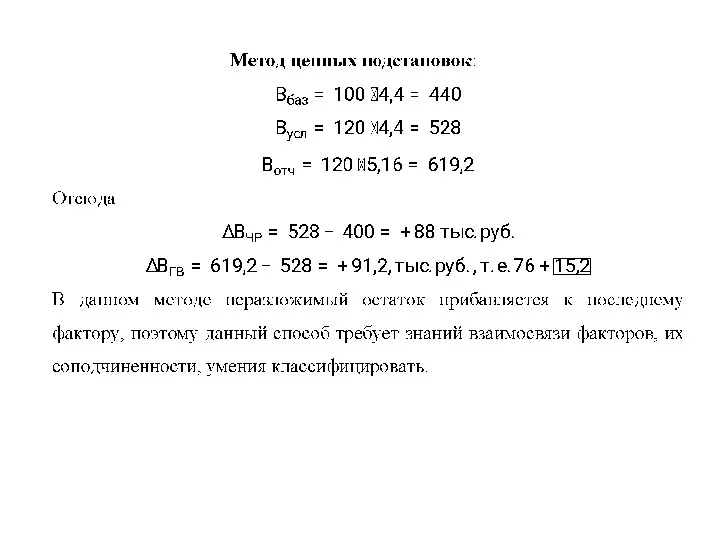

Метод цепных подстановок

Метод цепных подстановок

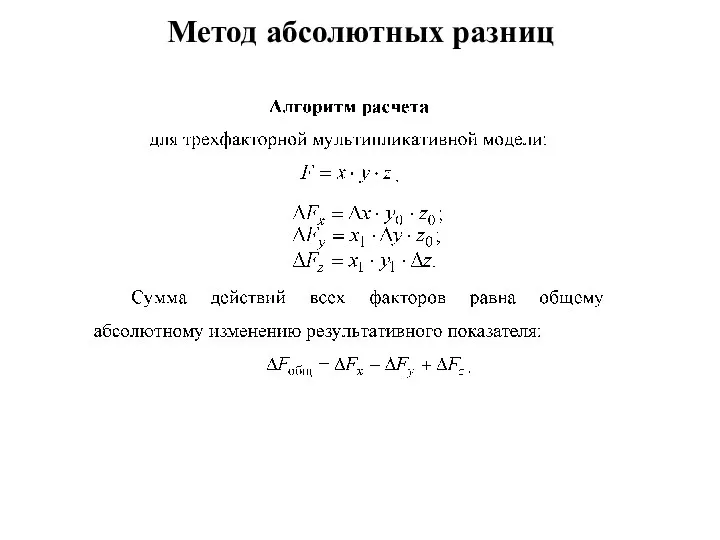

Метод абсолютных разниц

Метод абсолютных разниц

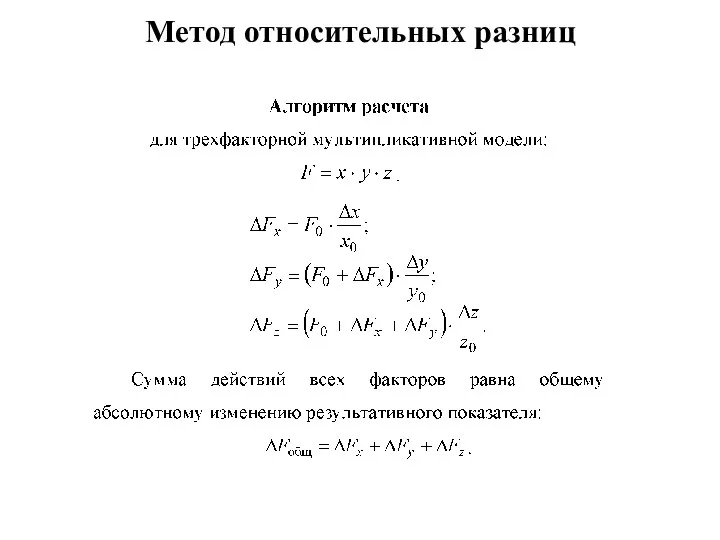

Метод относительных разниц

Метод относительных разниц

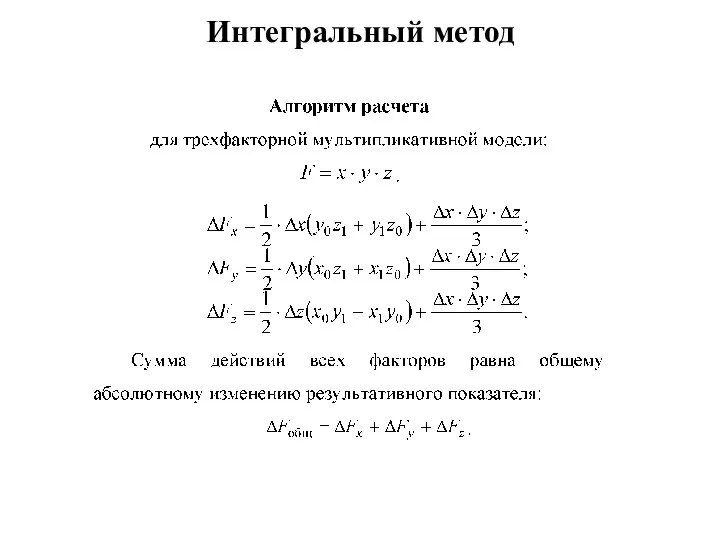

Интегральный метод

Интегральный метод

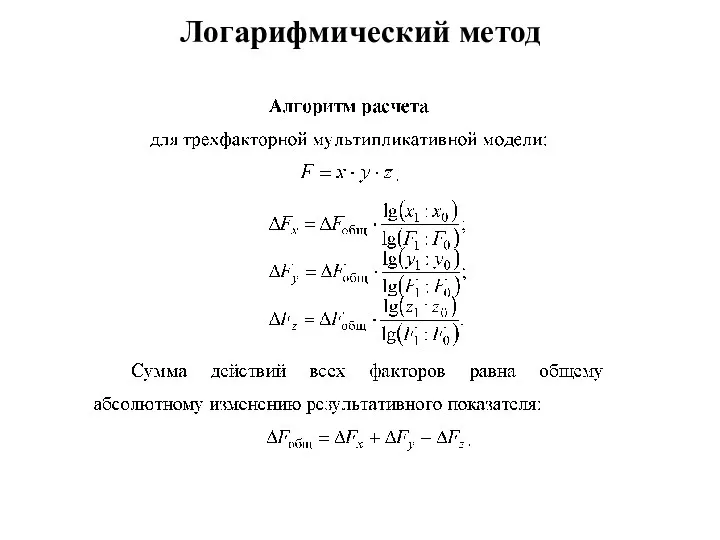

Логарифмический метод

Логарифмический метод

Применение методов ДФА

Применение методов ДФА

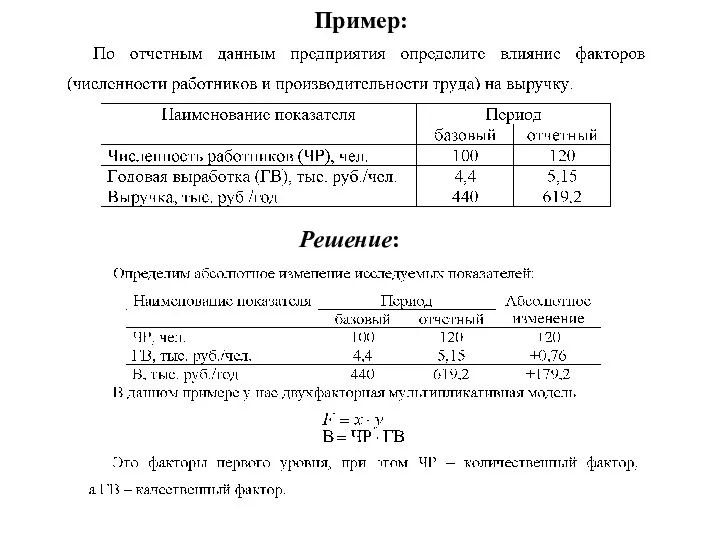

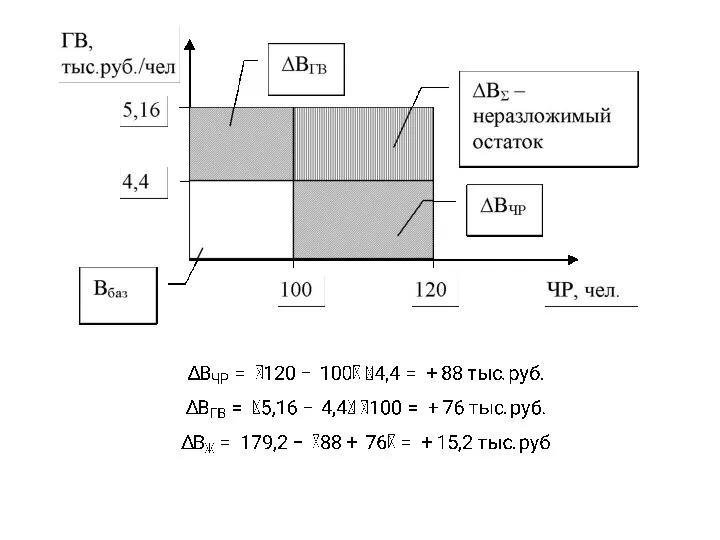

Пример:

Решение:

Пример:

Решение:

Неразложимый остаток можно разделить:

пропорционально вкладу в общий итог;

поровну - способ простого

Неразложимый остаток можно разделить:

пропорционально вкладу в общий итог;

поровну - способ простого

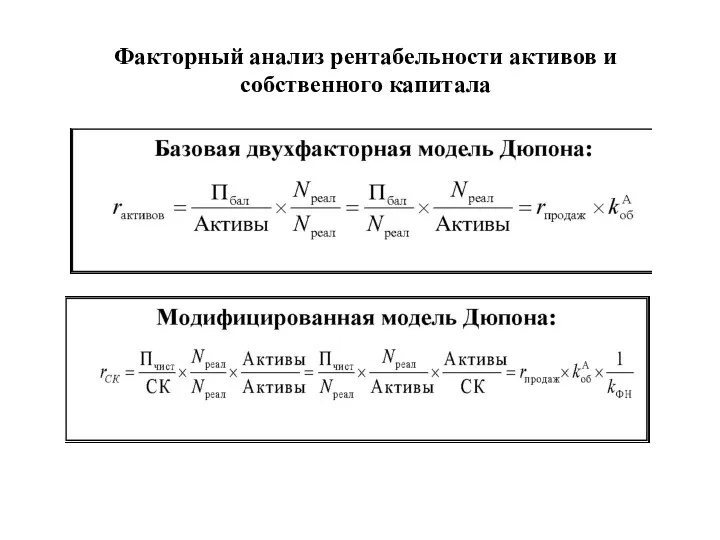

Факторный анализ рентабельности активов и собственного капитала

Факторный анализ рентабельности активов и собственного капитала

Практическое задание № 2

Детерминированный факторный анализ

На основе данных отчета о финансовых

Практическое задание № 2

Детерминированный факторный анализ

На основе данных отчета о финансовых

Методы стохастического факторного анализа

Методы стохастического факторного анализа

исследует форму статистической связи

оценивает силу (тесноту) статистической связи

исследует форму статистической связи

оценивает силу (тесноту) статистической связи

Этапы корреляционно-регрессионного анализа

Этапы корреляционно-регрессионного анализа

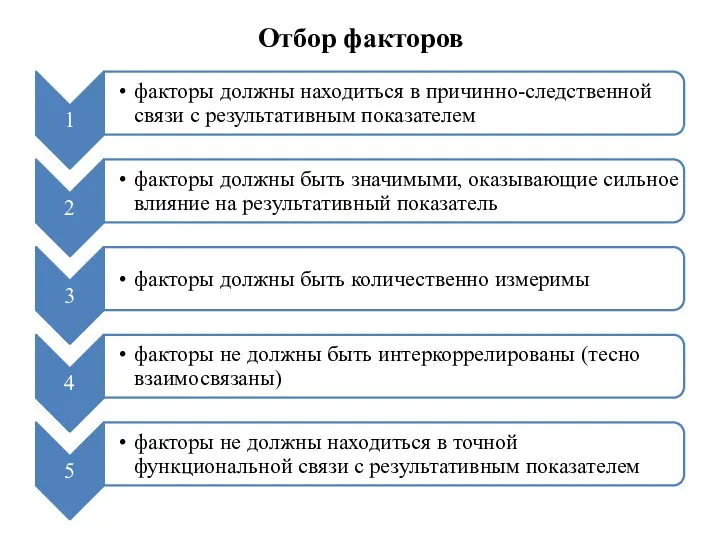

Отбор факторов

Отбор факторов

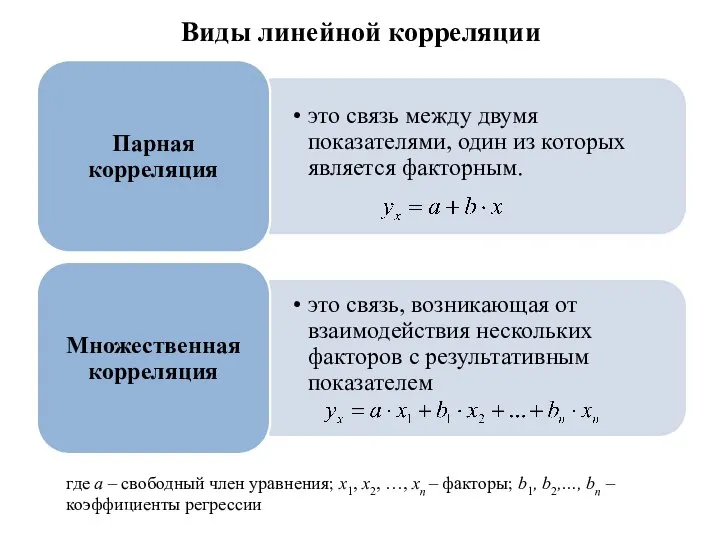

Виды линейной корреляции

где а – свободный член уравнения; x1, x2, …,

Виды линейной корреляции

где а – свободный член уравнения; x1, x2, …,

Способы расчета основных показателей корреляционно-регрессионной связи

Способы расчета основных показателей корреляционно-регрессионной связи

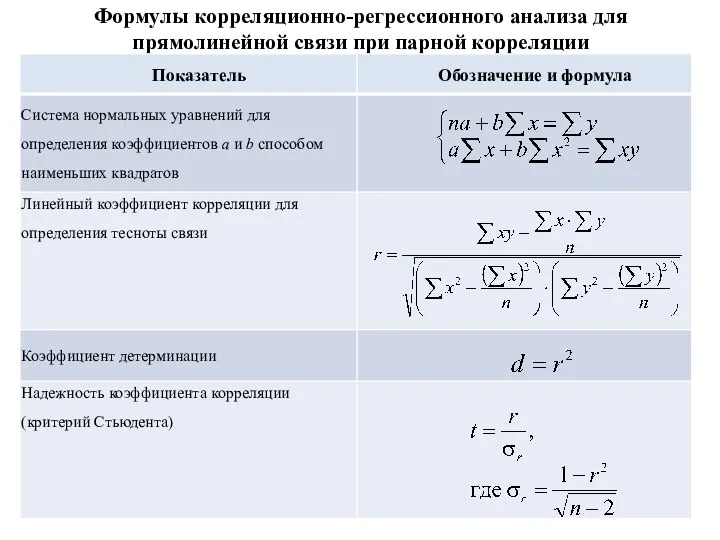

Формулы корреляционно-регрессионного анализа для прямолинейной связи при парной корреляции

Формулы корреляционно-регрессионного анализа для прямолинейной связи при парной корреляции

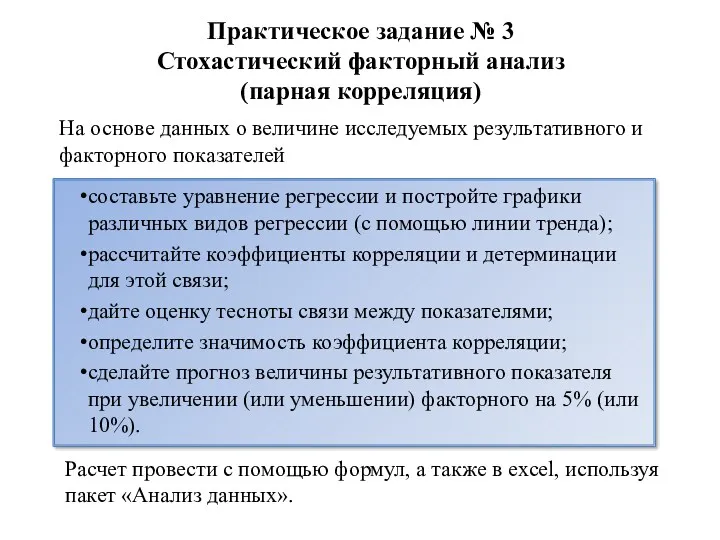

Практическое задание № 3

Стохастический факторный анализ

(парная корреляция)

На основе данных о величине

Практическое задание № 3

Стохастический факторный анализ

(парная корреляция)

На основе данных о величине

Возможные варианты исследуемых показателей при парной корреляции

Возможные варианты исследуемых показателей при парной корреляции

Пример парной регрессии:

Имеются исходные данные о затратах на рекламу и объемах

Пример парной регрессии:

Имеются исходные данные о затратах на рекламу и объемах

Алгоритм решения:

1. Обозначим через x затраты на рекламу (факторный показатель), через

Алгоритм решения:

1. Обозначим через x затраты на рекламу (факторный показатель), через

Решив систему уравнений, находятся параметры a и b. Подставляя их в

Решив систему уравнений, находятся параметры a и b. Подставляя их в

Виды регрессии

Виды регрессии

2. Для определения тесноты связи между показателями рассчитываются коэффициенты корреляции и

2. Для определения тесноты связи между показателями рассчитываются коэффициенты корреляции и

4. Проводится сравнение рассчитанного коэффициента с табличным (таблица значений критериев Стьюдента),

4. Проводится сравнение рассчитанного коэффициента с табличным (таблица значений критериев Стьюдента),

В соответствии с правилом 3-х сигм:

3 сигма - вероятность попадания очередного

В соответствии с правилом 3-х сигм: 3 сигма - вероятность попадания очередного

Построение парной регрессии с помощью пакета «Анализ данных»

Данные →Анализ данных →Регрессия

Построение парной регрессии с помощью пакета «Анализ данных»

Данные →Анализ данных →Регрессия

Таблица 1 – Регрессионная статистика:

R-квадрат (R2 = 0,89) - коэффициент

Таблица 1 – Регрессионная статистика:

R-квадрат (R2 = 0,89) - коэффициент

Практическое задание № 3 (продолжение)

Стохастический факторный анализ

(множественная корреляция)

На основе данных о

Практическое задание № 3 (продолжение)

Стохастический факторный анализ

(множественная корреляция)

На основе данных о

Левередж –

это «рычаг для поднятия тяжестей», т.е. некий механизм, использование

Левередж – это «рычаг для поднятия тяжестей», т.е. некий механизм, использование

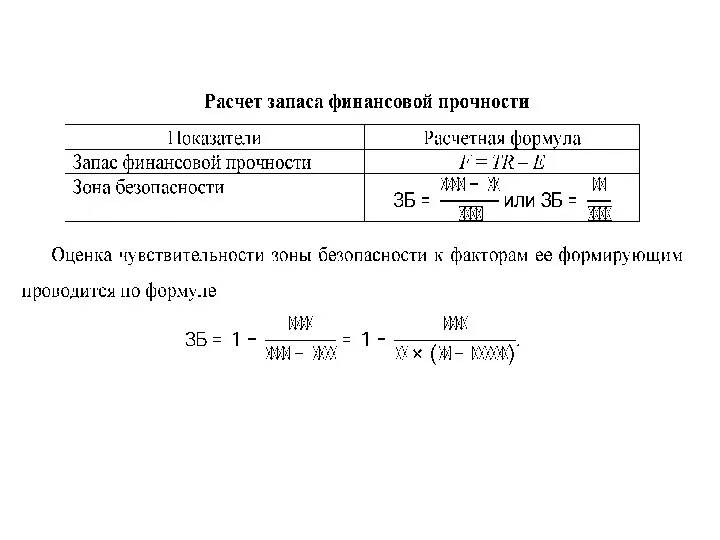

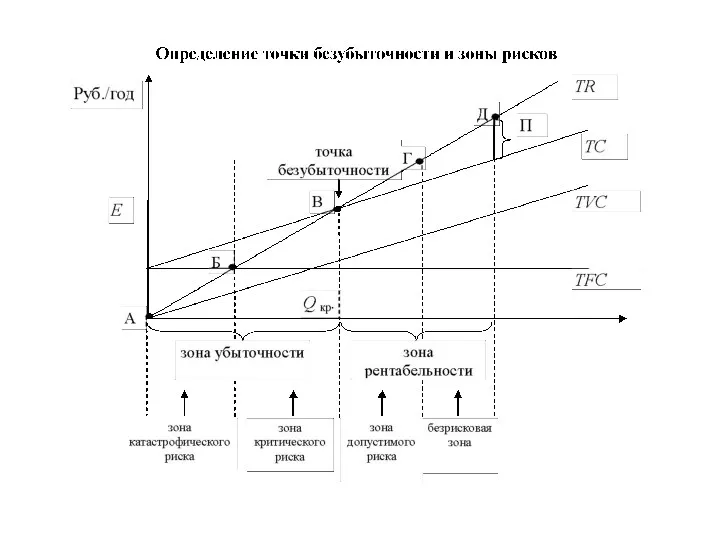

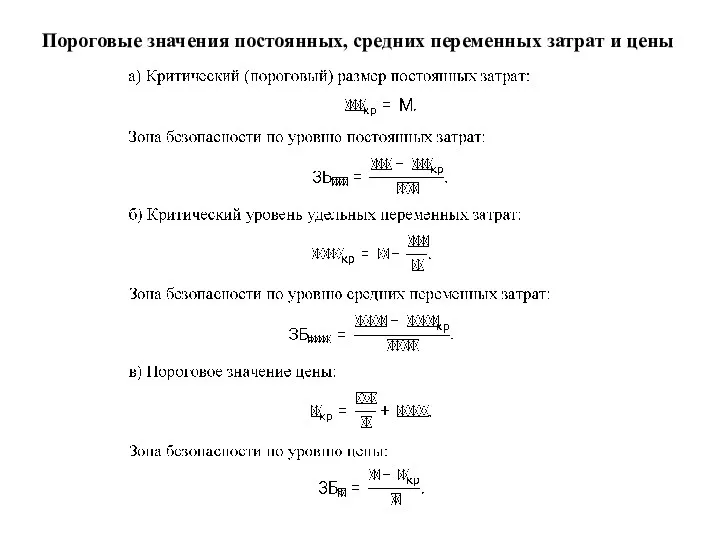

Пороговые значения постоянных, средних переменных затрат и цены

Пороговые значения постоянных, средних переменных затрат и цены

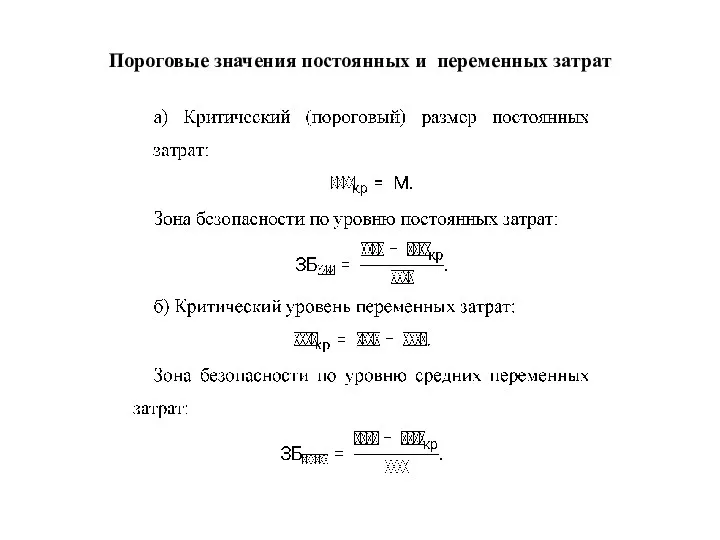

Пороговые значения постоянных и переменных затрат

Пороговые значения постоянных и переменных затрат

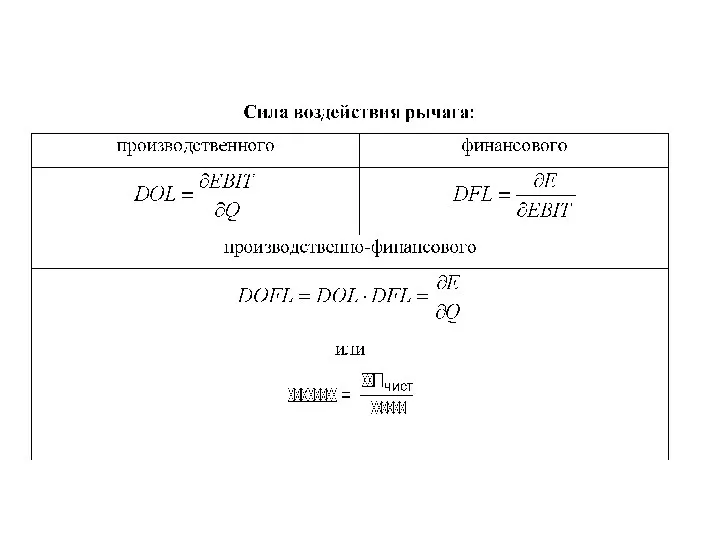

Сила производственного рычага

Сила производственного рычага

Практическое задание № 4

Оценка запаса финансовой прочности и планирование прибыли

Практическое задание № 4 Оценка запаса финансовой прочности и планирование прибыли

2. Определить запас финансовой прочности и зону безопасности (табл.2), оценить уровень

2. Определить запас финансовой прочности и зону безопасности (табл.2), оценить уровень

Финансовый левередж

(financial leverage) – индикатор финансовой устойчивости, оказывает влияние на изменение

Финансовый левередж

(financial leverage) – индикатор финансовой устойчивости, оказывает влияние на изменение

1 подход. Зависимость рентабельности собственного капитала от структуры источников средств

1 подход. Зависимость рентабельности собственного капитала от структуры источников средств

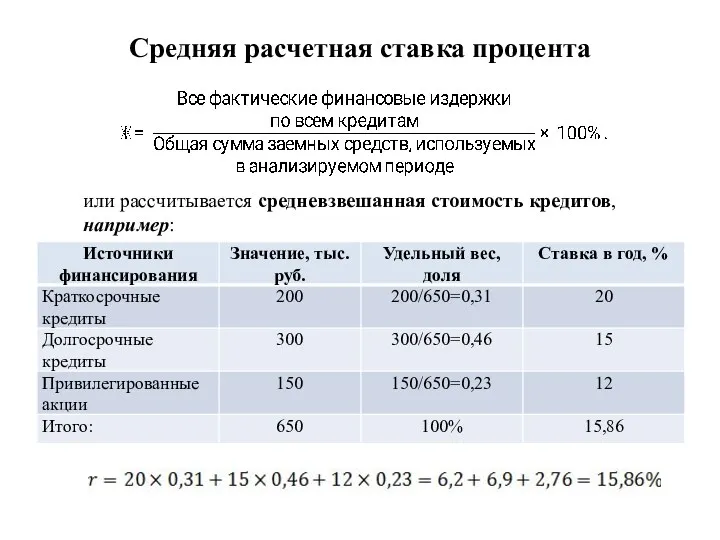

Средняя расчетная ставка процента

или рассчитывается средневзвешанная стоимость кредитов, например:

Средняя расчетная ставка процента

или рассчитывается средневзвешанная стоимость кредитов, например:

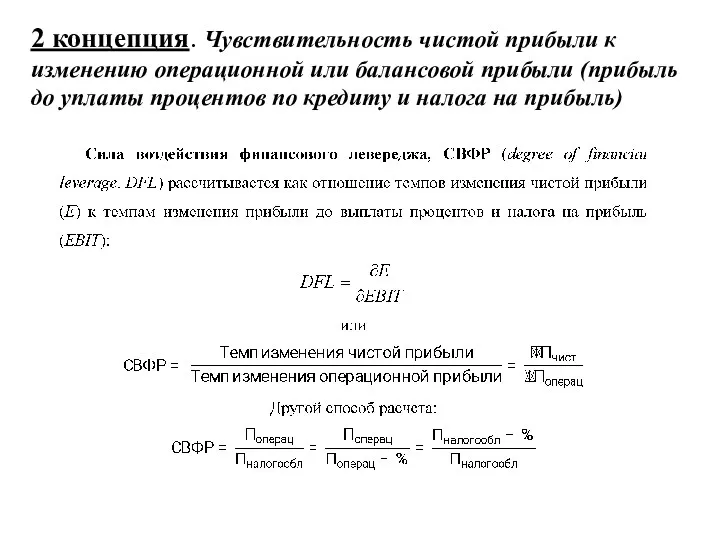

2 концепция. Чувствительность чистой прибыли к изменению операционной или балансовой прибыли

2 концепция. Чувствительность чистой прибыли к изменению операционной или балансовой прибыли

Практическое задание № 5

Прогнозирование роста рентабельности собственного капитала и изменения чистой

Практическое задание № 5 Прогнозирование роста рентабельности собственного капитала и изменения чистой

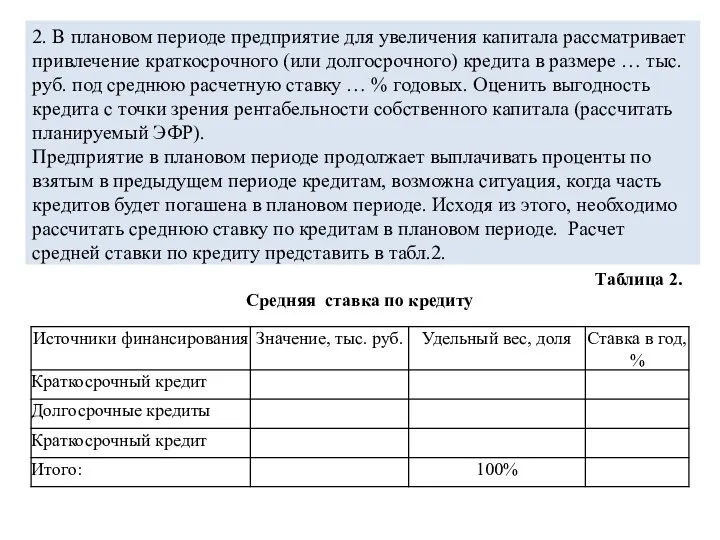

2. В плановом периоде предприятие для увеличения капитала рассматривает привлечение краткосрочного

2. В плановом периоде предприятие для увеличения капитала рассматривает привлечение краткосрочного

Социальное государство. Государство всеобщего благосостояния

Социальное государство. Государство всеобщего благосостояния Моделирование потребления населения

Моделирование потребления населения Историческая школа Германии. Институционализм. Условия появления институционализма. (Занятие 8)

Историческая школа Германии. Институционализм. Условия появления институционализма. (Занятие 8) Австрийская школа экономики

Австрийская школа экономики Производственная программа и производственные мощности. Экономика организации. (Лекция 7)

Производственная программа и производственные мощности. Экономика организации. (Лекция 7) Экономика общественного сектора

Экономика общественного сектора Макроэкономикалық тұрақсыздық: жұмыссыздық, инфляция

Макроэкономикалық тұрақсыздық: жұмыссыздық, инфляция Классификация налогов

Классификация налогов Шоғырландырылған бюджет мемлекеттік қаржының негізгі бөлігі ретінде

Шоғырландырылған бюджет мемлекеттік қаржының негізгі бөлігі ретінде Компания Фосарго

Компания Фосарго Экономический кризис во Франции 1930-х годов

Экономический кризис во Франции 1930-х годов Разделение и кооперация труда

Разделение и кооперация труда Оптимизация процесса складирования и отпуска ТМЦ на Главном складе Красноярской дирекции материально-технического обеспечения

Оптимизация процесса складирования и отпуска ТМЦ на Главном складе Красноярской дирекции материально-технического обеспечения Конкуренция. Монополистическая конкуренция

Конкуренция. Монополистическая конкуренция Роль государства в экономике. Тема 2.12

Роль государства в экономике. Тема 2.12 Рынок и рыночный механизм. Спрос и предложение. Издержки

Рынок и рыночный механизм. Спрос и предложение. Издержки Теория общественного выбора. Общественный выбор, предмет и метод анализа

Теория общественного выбора. Общественный выбор, предмет и метод анализа Вместе ярче. Энергосбережение

Вместе ярче. Энергосбережение Планирование производства и сбыта продукции

Планирование производства и сбыта продукции Монополия түрлері

Монополия түрлері Инвестициялар. Инвестициялардың экономикалық мәні

Инвестициялар. Инвестициялардың экономикалық мәні Внутренняя среда организации

Внутренняя среда организации Безработица и ее формы. Экономический рост и государственное регулирование экономики. (Тема 13-14)

Безработица и ее формы. Экономический рост и государственное регулирование экономики. (Тема 13-14) Создание проекта сайта по трудоустройству студентов

Создание проекта сайта по трудоустройству студентов Международные корпорации и их роль в мировой экономике

Международные корпорации и их роль в мировой экономике Регионоведение. Введение

Регионоведение. Введение Презентация Основы малого бизнеса (налоги)

Презентация Основы малого бизнеса (налоги) Основы устойчивости функционирования объектов экономики и территорий в чрезвычайных условиях

Основы устойчивости функционирования объектов экономики и территорий в чрезвычайных условиях