- Модель IS-LM. Рынок товаров и кривая IS. Рынок активов и кривая LM

Содержание

- 2. Рынок товаров и кривая IS Рассмотрим инвестиции, как величину эндогенную. Для построения соответствующей функции инвестиций необходимо

- 3. Для чего фирмы осуществляют инвестиции? Предположим, что фирмы занимают средства для покупки капитальных благ. Тогда чем

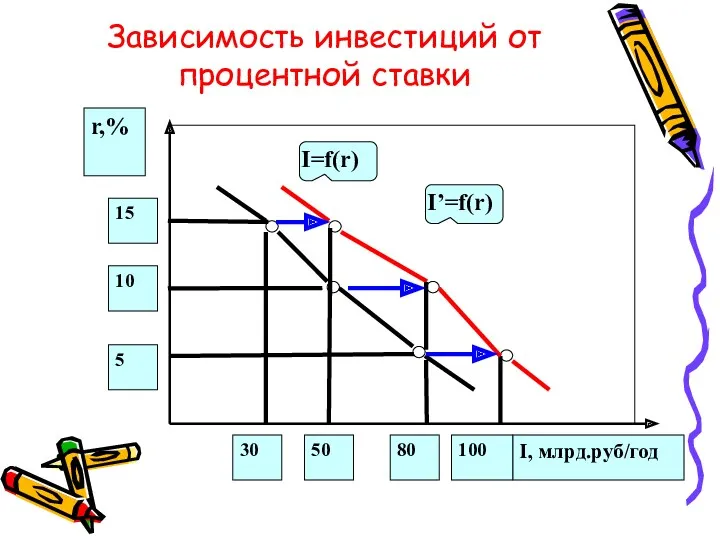

- 4. Зависимость инвестиций от процентной ставки

- 5. Допущение: действие всех параметров, за исключением ставки процента, будем учитывать в величине автономных инвестиций. Изменение величины

- 6. Сдвиг кривой инвестиций, вызванный ростом автономных инвестиций

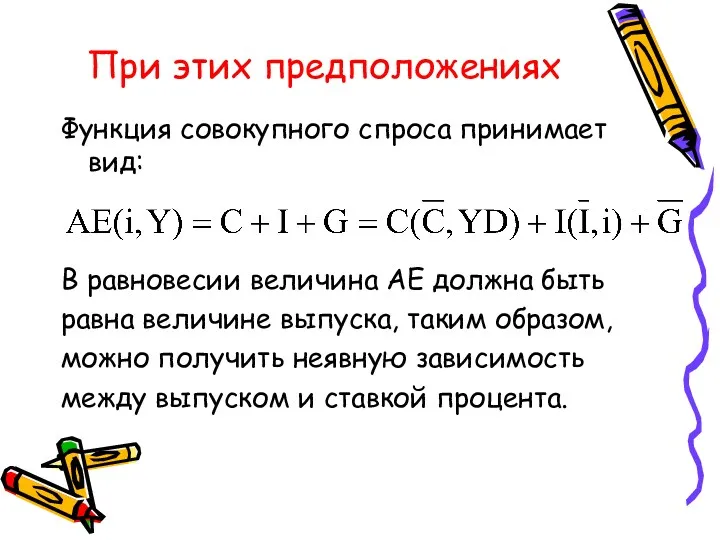

- 7. При этих предположениях Функция совокупного спроса принимает вид: В равновесии величина АЕ должна быть равна величине

- 8. Итак, пусть

- 9. Вывод кривой IS Зафиксировав ставку процента на уровне i1, мы изображаем кривую совокупных расходов на диаграмме

- 10. Предположим, ставка процента упала до уровня i2 Это приведет к росту инвестиций и сдвигу кривой АЕ

- 11. Графический вывод функции IS через крест Кейнса

- 12. Кривая IS описывается уравнением Примечание: Такой характер зависимости был получен исходя из предположения о линейности функции.

- 13. Свойства кривой IS Кривая IS имеет отрицательный наклон, то есть выпуск, уравновешивающий рынок товаров, падает с

- 14. Как ведет себя кривая IS под воздействием этих факторов? Увеличение мультипликатора делает IS более пологой. При

- 15. 2. Если инвестиции становятся более чувствительными к ставке процента, то инвестиции и совокупный спрос изменяются сильнее

- 16. 3. Рост автономных расходов ведет к сдвигу кривой IS вправо

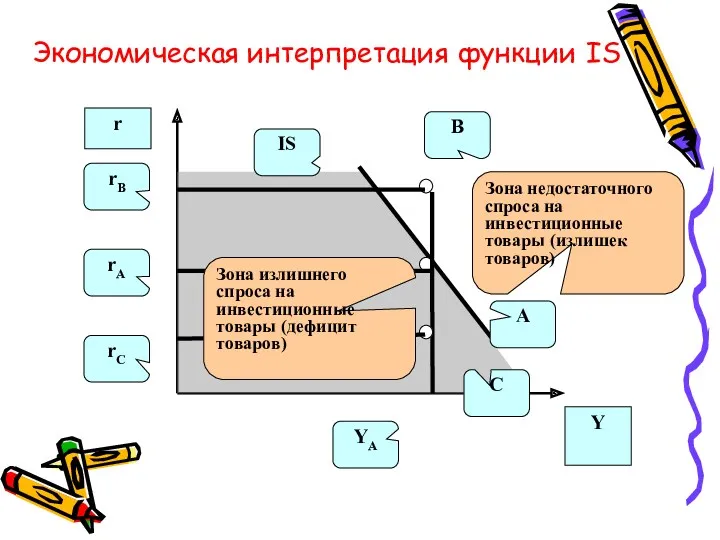

- 17. Зона недостаточного спроса на инвестиционные товары (излишек товаров) Зона излишнего спроса на инвестиционные товары (дефицит товаров)

- 18. Рынки активов и кривая LM Финансовые активы - это деньги, облигации, акции и другие ценные бумаги.

- 19. Активы первой группы принимаются повсеместно без всяких ограничений для оплаты товаров и услуг, то есть являются

- 20. Облигация - ценная бумага, представляющая собой обещание выплатить ее держателю некоторую оговоренную сумму денег в определенный

- 21. Как ведет себя каждый индивид? В каждый момент времени он принимает решение, какую часть своего финансового

- 22. Принимая решение о том, какую часть богатства держать в виде денег, он исходит из реальной стоимости

- 23. Введем обозначения: Совокупное номинальное богатство - WN, уровень цен P, тогда реальное богатство WN/P. Каждый отдельный

- 24. Свое богатство каждый индивидуум распределяет между спросом на реальные денежные балансы (Lk) и спросом на облигации

- 25. Общая сумма реального финансового богатства в экономике включает существующие реальные денежные балансы (M/P) и реальную стоимость

- 26. Предположим, что спрос на реальные денежные балансы (L) равен реальному количеству денег в экономике(M/P), тогда BD

- 27. Кроме того, если на одном из рынков (на рынке денег), имеется избыточный спрос (L > M/P),

- 28. Т.О., достаточно сконцентрировать внимание на одном рынке. Поэтому будем рассматривать только рынок денег

- 29. Спрос на деньги (L) – это спрос на реальные балансы, поскольку индивидуумы заинтересованы в покупательной способности

- 30. Примем, что номинальное количество денег (М) контролируется Центральным банком, и потому будем рассматривать предложение денег как

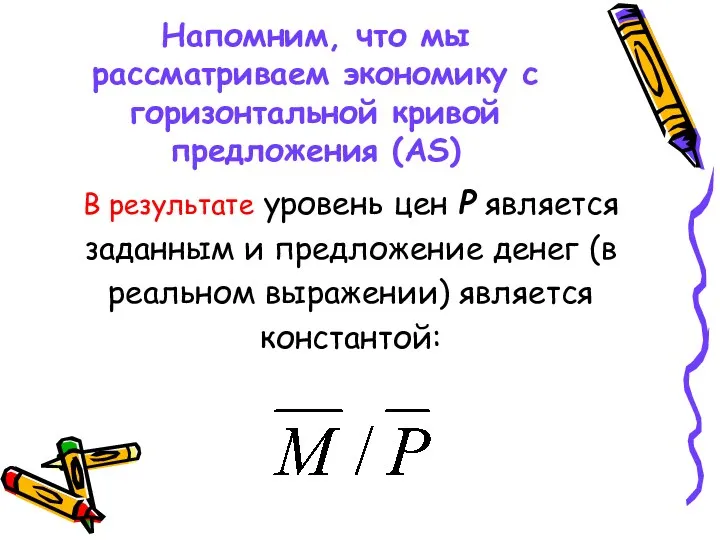

- 31. Напомним, что мы рассматриваем экономику с горизонтальной кривой предложения (AS) В результате уровень цен P является

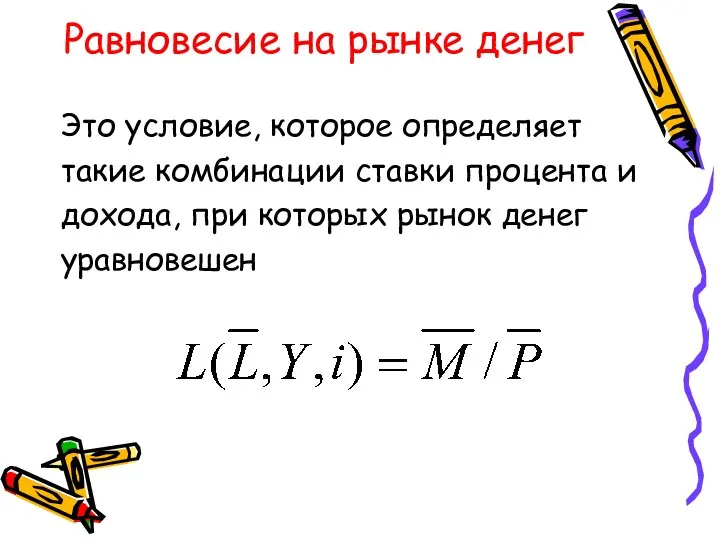

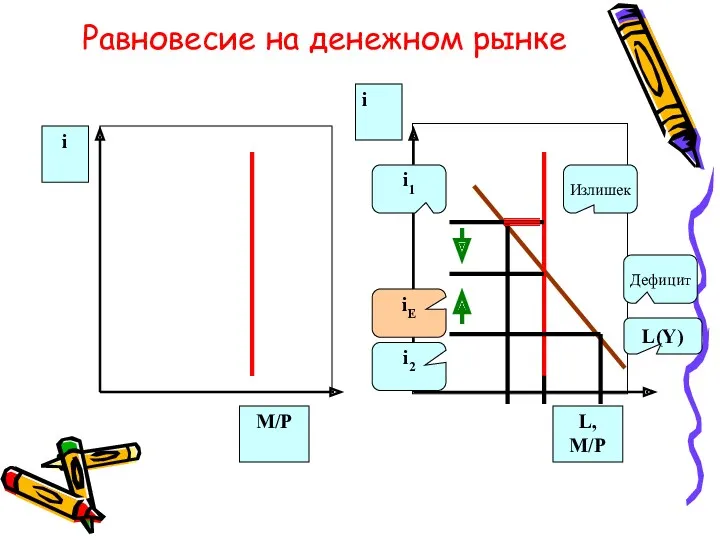

- 32. Равновесие на рынке денег Это условие, которое определяет такие комбинации ставки процента и дохода, при которых

- 33. Дефицит Излишек Равновесие на денежном рынке L(Y)

- 34. Кривая LM Это совокупность комбинаций ставки процента и дохода, уравновешивающих рынок денег.

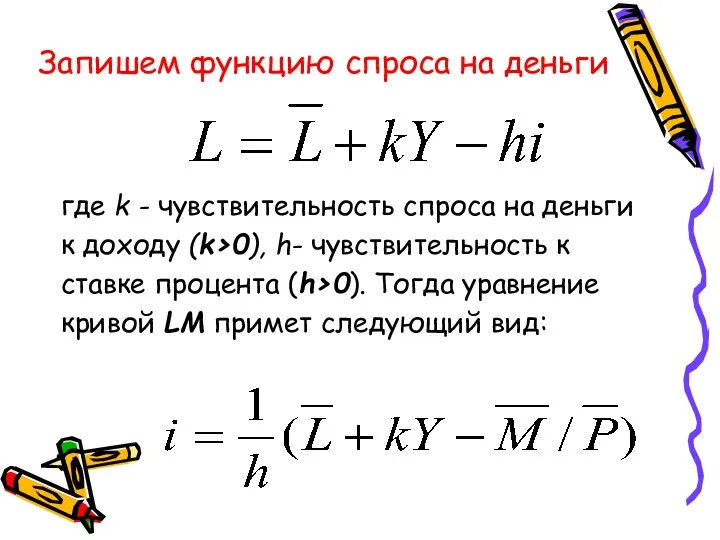

- 35. Запишем функцию спроса на деньги где k - чувствительность спроса на деньги к доходу (k>0), h-

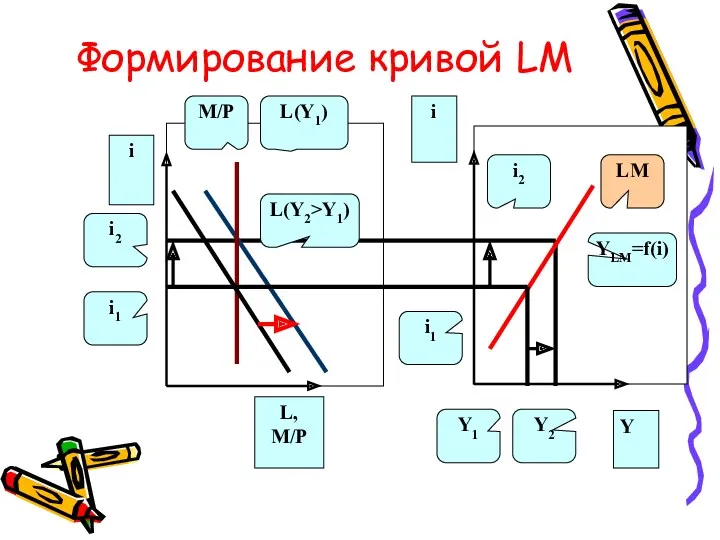

- 36. L(Y2>Y1) L(Y1) Формирование кривой LM

- 37. Свойства кривой LM 1) Кривая LM имеет положительный наклон. 2) Угол наклона кривой LM определяется чувствительностью

- 38. Влияние чувствительности спроса на деньги на кривую LM.

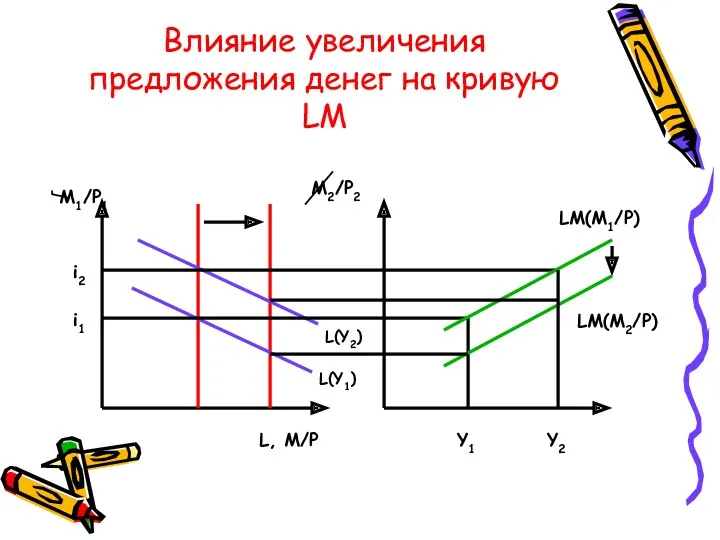

- 39. Влияние увеличения предложения денег на кривую LM M1/P1 M2/P2 L, M/P i1 i2 L(Y1) L(Y2) LM(M1/P)

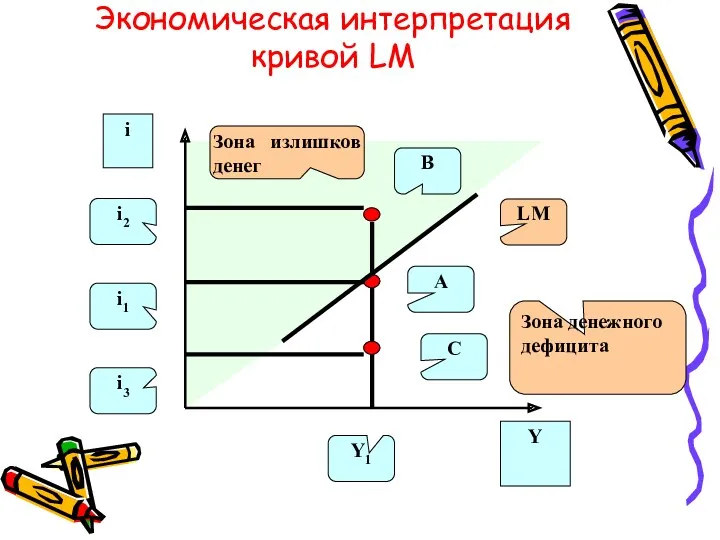

- 40. Экономическая интерпретация кривой LM

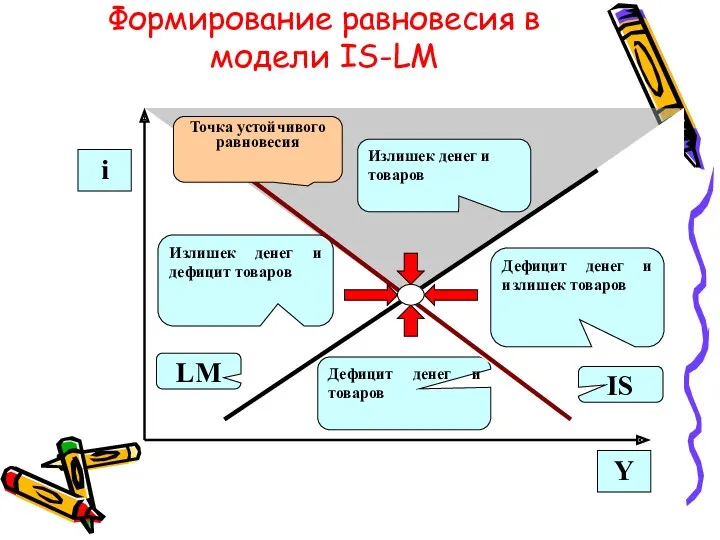

- 41. Формирование равновесия в модели IS-LM

- 42. Предположим, что экономика первоначально находилась в положении равновесия, а затем одна из кривых сместилась. Вопрос: Каким

- 43. Механизмы приспособления на товарном и денежном рынках: В силу негибкости цен параметром приспособления на рынке товаров

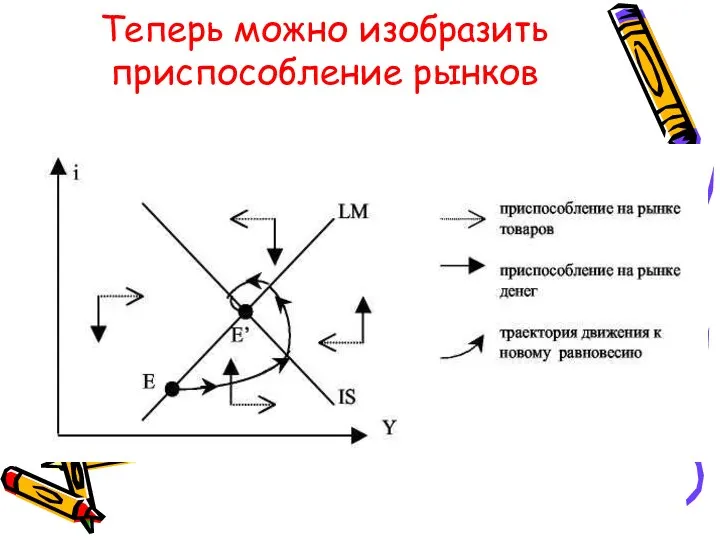

- 44. Теперь можно изобразить приспособление рынков

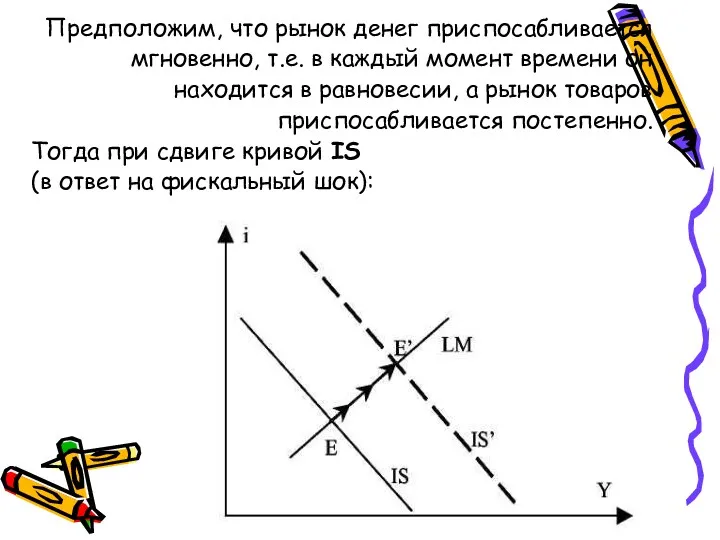

- 45. Предположим, что рынок денег приспосабливается мгновенно, т.е. в каждый момент времени он находится в равновесии, а

- 47. Скачать презентацию

Рынок товаров и кривая IS

Рассмотрим инвестиции, как величину эндогенную.

Для построения

Рынок товаров и кривая IS

Рассмотрим инвестиции, как величину эндогенную.

Для построения

Для чего фирмы осуществляют инвестиции?

Предположим, что фирмы занимают средства для покупки

Для чего фирмы осуществляют инвестиции?

Предположим, что фирмы занимают средства для покупки

Зависимость инвестиций от процентной ставки

Зависимость инвестиций от процентной ставки

Допущение:

действие всех параметров, за

исключением ставки процента, будем

учитывать в величине автономных

инвестиций.

Изменение

Допущение:

действие всех параметров, за

исключением ставки процента, будем

учитывать в величине автономных

инвестиций.

Изменение

Сдвиг кривой инвестиций, вызванный ростом автономных инвестиций

Сдвиг кривой инвестиций, вызванный ростом автономных инвестиций

При этих предположениях

Функция совокупного спроса принимает вид:

В равновесии величина АЕ должна

При этих предположениях

Функция совокупного спроса принимает вид:

В равновесии величина АЕ должна

Итак, пусть

Итак, пусть

Вывод кривой IS

Зафиксировав ставку процента на

уровне i1, мы изображаем кривую

совокупных расходов

Вывод кривой IS

Зафиксировав ставку процента на

уровне i1, мы изображаем кривую

совокупных расходов

Предположим,

ставка процента упала до уровня i2Это приведет к росту инвестиций

Предположим,

ставка процента упала до уровня i2

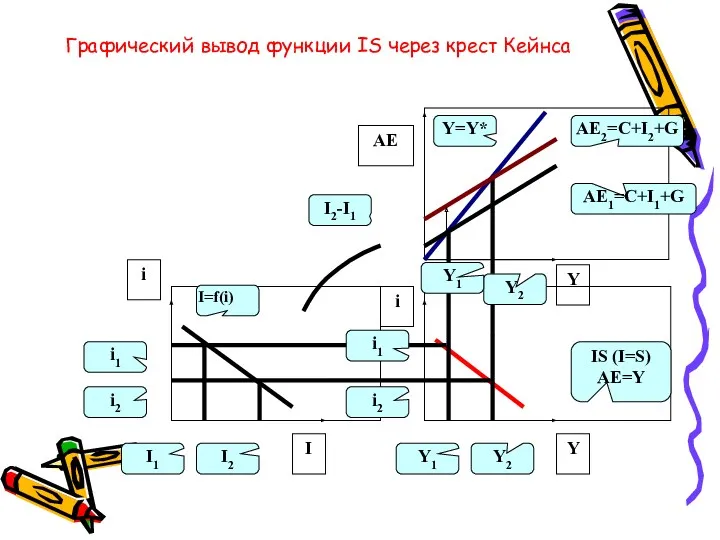

Графический вывод функции IS через крест Кейнса

Графический вывод функции IS через крест Кейнса

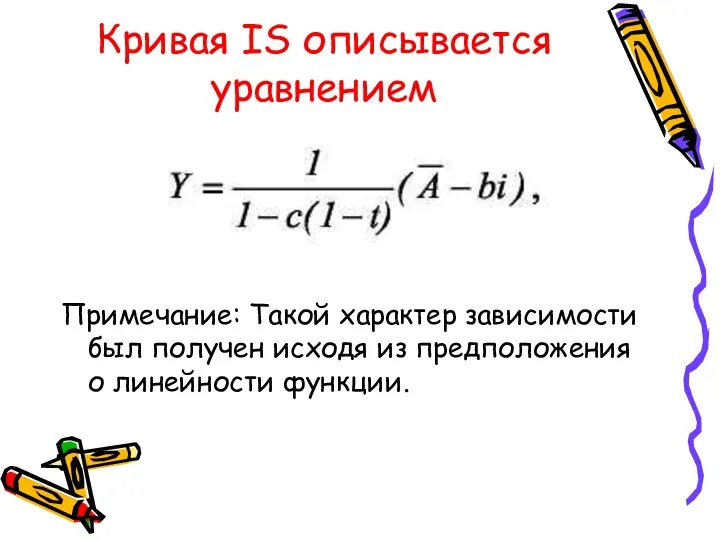

Кривая IS описывается уравнением

Примечание: Такой характер зависимости был получен исходя

Кривая IS описывается уравнением

Примечание: Такой характер зависимости был получен исходя

Свойства кривой IS

Кривая IS имеет отрицательный наклон, то есть выпуск, уравновешивающий

Свойства кривой IS

Кривая IS имеет отрицательный наклон, то есть выпуск, уравновешивающий

Как ведет себя кривая IS под воздействием этих факторов?

Увеличение мультипликатора

делает

Как ведет себя кривая IS под воздействием этих факторов?

Увеличение мультипликатора

делает

2. Если инвестиции становятся более чувствительными к ставке процента,

то инвестиции и

2. Если инвестиции становятся более чувствительными к ставке процента,

то инвестиции и

3. Рост автономных расходов ведет к сдвигу кривой IS вправо

3. Рост автономных расходов ведет к сдвигу кривой IS вправо

Зона недостаточного спроса на инвестиционные товары (излишек товаров)

Зона излишнего спроса на

Зона недостаточного спроса на инвестиционные товары (излишек товаров)

Зона излишнего спроса на

Рынки активов и кривая LM

Финансовые активы - это деньги, облигации, акции

Рынки активов и кривая LM

Финансовые активы - это деньги, облигации, акции

Активы первой группы принимаются повсеместно без

всяких ограничений для оплаты товаров

Активы первой группы принимаются повсеместно без

всяких ограничений для оплаты товаров

Облигация

- ценная бумага, представляющая собой обещание выплатить ее держателю некоторую оговоренную

Облигация

- ценная бумага, представляющая собой обещание выплатить ее держателю некоторую оговоренную

Как ведет себя каждый индивид?

В каждый момент времени он принимает

решение, какую

Как ведет себя каждый индивид?

В каждый момент времени он принимает

решение, какую

Принимая решение о том, какую часть

богатства держать в виде денег, он

исходит

Принимая решение о том, какую часть

богатства держать в виде денег, он

исходит

Введем обозначения:

Совокупное номинальное

богатство - WN,

уровень цен P, тогда

реальное богатство WN/P.

Введем обозначения:

Совокупное номинальное

богатство - WN,

уровень цен P, тогда

реальное богатство WN/P.

Свое богатство каждый индивидуум распределяет

между спросом на реальные денежные балансы (Lk)

Свое богатство каждый индивидуум распределяет

между спросом на реальные денежные балансы (Lk)

Общая сумма реального финансового богатства в экономике включает

существующие реальные денежные

балансы

Общая сумма реального финансового богатства в экономике включает

существующие реальные денежные

балансы

Предположим, что

спрос на реальные

денежные балансы (L)

равен реальному

количеству денег в

экономике(M/P),

тогда BD

Предположим, что

спрос на реальные

денежные балансы (L)

равен реальному

количеству денег в

экономике(M/P),

тогда BD

Кроме того,

если на одном из рынков

(на рынке денег), имеется

избыточный спрос (L

Кроме того,

если на одном из рынков

(на рынке денег), имеется

избыточный спрос (L

Т.О., достаточно сконцентрировать внимание на одном рынке.

Поэтому будем рассматривать

только рынок

Т.О., достаточно сконцентрировать внимание на одном рынке. Поэтому будем рассматривать только рынок

Спрос на деньги (L) –

это спрос на реальные балансы, поскольку

индивидуумы

Спрос на деньги (L) –

это спрос на реальные балансы, поскольку

индивидуумы

Примем, что

номинальное количество денег (М)

контролируется Центральным банком,

и потому будем рассматривать

Примем, что

номинальное количество денег (М)

контролируется Центральным банком,

и потому будем рассматривать

Напомним, что мы рассматриваем экономику с горизонтальной кривой предложения (AS)

В результате

Напомним, что мы рассматриваем экономику с горизонтальной кривой предложения (AS)

В результате

Равновесие на рынке денег

Это условие, которое определяет

такие комбинации ставки процента и

дохода,

Равновесие на рынке денег

Это условие, которое определяет

такие комбинации ставки процента и

дохода,

Дефицит

Излишек

Равновесие на денежном рынке

L(Y)

Дефицит

Излишек

Равновесие на денежном рынке

L(Y)

Кривая LM

Это совокупность

комбинаций ставки

процента и дохода,

уравновешивающих

рынок денег.

Кривая LM

Это совокупность

комбинаций ставки

процента и дохода,

уравновешивающих

рынок денег.

Запишем функцию спроса на деньги

где k - чувствительность спроса на деньги

к

Запишем функцию спроса на деньги

где k - чувствительность спроса на деньги

к

L(Y2>Y1)

L(Y1)

Формирование кривой LM

L(Y2>Y1)

L(Y1)

Формирование кривой LM

Свойства кривой LM

1) Кривая LM имеет положительный наклон.

2) Угол наклона кривой

Свойства кривой LM

1) Кривая LM имеет положительный наклон.

2) Угол наклона кривой

Влияние чувствительности спроса на деньги на кривую LM.

Влияние чувствительности спроса на деньги на кривую LM.

Влияние увеличения предложения денег на кривую LM

M1/P1

M2/P2

L, M/P

i1

i2

L(Y1)

L(Y2)

LM(M1/P)

LM(M2/P)

Y1

Y2

Влияние увеличения предложения денег на кривую LM

M1/P1

M2/P2

L, M/P

i1

i2

L(Y1)

L(Y2)

LM(M1/P)

LM(M2/P)

Y1

Y2

Экономическая интерпретация кривой LM

Экономическая интерпретация кривой LM

Формирование равновесия в модели IS-LM

Формирование равновесия в модели IS-LM

Предположим,

что экономика первоначально находилась в положении равновесия, а затем одна

Предположим,

что экономика первоначально находилась в положении равновесия, а затем одна

Механизмы приспособления на товарном и денежном рынках:

В силу негибкости цен параметром

приспособления

Механизмы приспособления на товарном и денежном рынках:

В силу негибкости цен параметром

приспособления

Теперь можно изобразить приспособление рынков

Теперь можно изобразить приспособление рынков

Предположим, что рынок денег приспосабливается

мгновенно, т.е. в каждый момент времени он

находится

Предположим, что рынок денег приспосабливается

мгновенно, т.е. в каждый момент времени он

находится

Равновесие товарного рынка

Равновесие товарного рынка Podniková ekonomika

Podniková ekonomika Анализ рынка труда начальников производства в России

Анализ рынка труда начальников производства в России Туристическое агентство ТУР-ФОРТИНС

Туристическое агентство ТУР-ФОРТИНС Способы продвижения продукта на рынке. Сегментация рынка. Позиционирование продукта

Способы продвижения продукта на рынке. Сегментация рынка. Позиционирование продукта Занятость и безработица. Государственная политика в области занятости

Занятость и безработица. Государственная политика в области занятости Лекция 2. Международное разделение труда и его основные принципы

Лекция 2. Международное разделение труда и его основные принципы The Mathematics of demand functions

The Mathematics of demand functions Глобализация и её последствия

Глобализация и её последствия Основы предпринимательского дела

Основы предпринимательского дела Зміна стилю життя літніх жителів України у період економічної кризи

Зміна стилю життя літніх жителів України у період економічної кризи Понятие аутсорсинга и его роль в современной экономике

Понятие аутсорсинга и его роль в современной экономике Глобализация

Глобализация Технико-организационный уровень предприятия. (Тема 5)

Технико-организационный уровень предприятия. (Тема 5) Экономика организации (предприятия)

Экономика организации (предприятия) Международные компании и инновационное развитие мировой экономики

Международные компании и инновационное развитие мировой экономики Стратегия социально-экономического развития страны

Стратегия социально-экономического развития страны Информационные ресурсы в экономических исследованиях

Информационные ресурсы в экономических исследованиях Территория опережающего социально-экономического развития Вятские Поляны

Территория опережающего социально-экономического развития Вятские Поляны Проблемы России

Проблемы России Распределение доходов. Доходы населения: их структура и динамика. Уровень жизни и его составляющие. (Тема 10)

Распределение доходов. Доходы населения: их структура и динамика. Уровень жизни и его составляющие. (Тема 10) Коррупция. Исторические корни коррупции

Коррупция. Исторические корни коррупции Основные макроэкономические показатели

Основные макроэкономические показатели Основы теории спроса и предложения

Основы теории спроса и предложения Podniková ekonomika. Garant předmětu

Podniková ekonomika. Garant předmětu Macroeconomic indicators in the system of national accounts. Topic 2

Macroeconomic indicators in the system of national accounts. Topic 2 Модель homo economicus Дж. М. Кейнса

Модель homo economicus Дж. М. Кейнса O’zbekistonda tashkil etilgan erkin iqtisodiy zonalarning tashqi savdoni rivojlantirishga ta’siri

O’zbekistonda tashkil etilgan erkin iqtisodiy zonalarning tashqi savdoni rivojlantirishga ta’siri