- Налоговая политика: типы, цели, задачи

Содержание

- 2. Содержание Налоговая политика как часть финансовой политики государства Типы налоговой политики

- 3. Финансовая политика Финансовая политика рассматривается в широком и узком смысле В широком смысле она отражает все

- 4. Фискальная политика Фискальная политика (Fiscal policy) – это бюджетно-налоговая политика, направленная на регулирование совокупного спроса посредством

- 5. Фискальная политика Фискальную политику в зависимости от механизмов ее реагирования на изменение экономической ситуации подразделяют на

- 6. Дискреционная фискальная политика Дискреционная фискальная политика - это сознательное манипулирование налогами и расходами, или активная фискальная

- 7. Политика встроенных стабилизаторов Автоматическая фискальная политика - это пассивная фискальная политика, при которой необходимые изменения в

- 8. Цели фискальной политики Сглаживание колебаний экономического цикла Достижение высокого уровня занятости и умеренных темпов инфляции Стабилизация

- 9. Налоговая политика как часть финансовой политики государства Налоговая политика - совокупность мер по установлению новых и

- 10. Налоговая политика как часть финансовой политики государства Налоговая политика государства, являясь отражением проводимой экономической политики, имеет

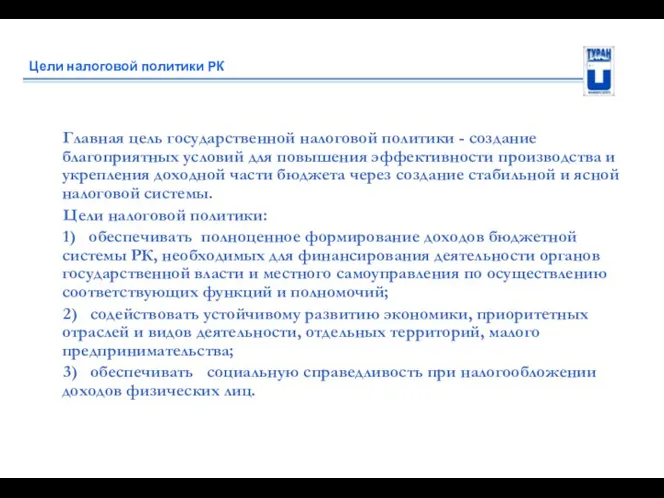

- 11. Цели налоговой политики РК Главная цель государственной налоговой политики - создание благоприятных условий для повышения эффективности

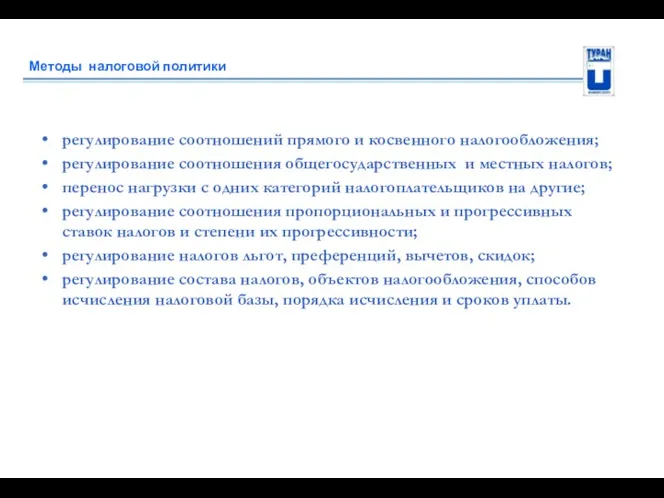

- 12. Методы налоговой политики регулирование соотношений прямого и косвенного налогообложения; регулирование соотношения общегосударственных и местных налогов; перенос

- 13. Содержание I.Налоговая политика как часть финансовой политики государства II.Типы налоговой политики

- 14. Типы налоговой политики Первый тип - политика максимальных налогов, характеризующаяся принципом “взять все, что можно”. При

- 15. Послание Президента Республики Казахстан Н.Назарбаева народу Казахстана. 11 ноября 2014 г. Ситуация в мировой экономике такова,

- 16. Налоговая политика РК на современном этапе В РК наиболее либеральная налоговая политика. Последнее решение принималось на

- 18. Скачать презентацию

Содержание

Налоговая политика как часть финансовой политики государства

Типы налоговой политики

Содержание

Налоговая политика как часть финансовой политики государства

Типы налоговой политики

Финансовая политика

Финансовая политика рассматривается в широком и узком смысле В широком

Финансовая политика

Финансовая политика рассматривается в широком и узком смысле В широком

Фискальная политика

Фискальная политика (Fiscal policy) – это бюджетно-налоговая политика, направленная на

Фискальная политика

Фискальная политика (Fiscal policy) – это бюджетно-налоговая политика, направленная на

Фискальная политика

Фискальную политику в зависимости от механизмов ее реагирования на изменение

Фискальная политика

Фискальную политику в зависимости от механизмов ее реагирования на изменение

Дискреционная фискальная политика

Дискреционная фискальная политика - это сознательное манипулирование налогами и

Дискреционная фискальная политика

Дискреционная фискальная политика - это сознательное манипулирование налогами и

Политика встроенных стабилизаторов

Автоматическая фискальная политика - это пассивная фискальная политика, при

Политика встроенных стабилизаторов

Автоматическая фискальная политика - это пассивная фискальная политика, при

Цели фискальной политики

Сглаживание колебаний экономического цикла

Достижение высокого уровня занятости и умеренных

Цели фискальной политики

Сглаживание колебаний экономического цикла

Достижение высокого уровня занятости и умеренных

Налоговая политика как часть финансовой политики государства

Налоговая политика - совокупность мер

Налоговая политика как часть финансовой политики государства

Налоговая политика - совокупность мер

Налоговая политика как часть финансовой политики государства

Налоговая политика государства, являясь отражением

Налоговая политика как часть финансовой политики государства

Налоговая политика государства, являясь отражением

Цели налоговой политики РК

Главная цель государственной налоговой политики - создание благоприятных

Цели налоговой политики РК

Главная цель государственной налоговой политики - создание благоприятных

Методы налоговой политики

регулирование соотношений прямого и косвенного налогообложения;

регулирование соотношения общегосударственных и

Методы налоговой политики

регулирование соотношений прямого и косвенного налогообложения;

регулирование соотношения общегосударственных и

Содержание

I.Налоговая политика как часть финансовой политики государства

II.Типы налоговой политики

Содержание

I.Налоговая политика как часть финансовой политики государства

II.Типы налоговой политики

Типы налоговой политики

Первый тип - политика максимальных налогов, характеризующаяся принципом “взять

Типы налоговой политики

Первый тип - политика максимальных налогов, характеризующаяся принципом “взять

Послание Президента Республики Казахстан Н.Назарбаева народу Казахстана. 11 ноября 2014 г.

Ситуация

Послание Президента Республики Казахстан Н.Назарбаева народу Казахстана. 11 ноября 2014 г.

Ситуация

Налоговая политика РК на современном этапе

В РК наиболее либеральная налоговая политика.

Налоговая политика РК на современном этапе

В РК наиболее либеральная налоговая политика.

Ребусы по экономике

Ребусы по экономике Роль профсоюзов в экономике

Роль профсоюзов в экономике Сингапур - экономическое чудо

Сингапур - экономическое чудо Рынок и его функции

Рынок и его функции Globalization and its Representation in the World Economy

Globalization and its Representation in the World Economy Агро-промышленный комплекс в Р.К. Стратегия Казахстан-2050

Агро-промышленный комплекс в Р.К. Стратегия Казахстан-2050 Капитал как материальная основа развития предприятия

Капитал как материальная основа развития предприятия Лесное хозяйство

Лесное хозяйство Мировая экономика

Мировая экономика Теория потребительского выбора

Теория потребительского выбора Экономика и её роль в жизни общества презентация. (8 класс)

Экономика и её роль в жизни общества презентация. (8 класс) Экономическая эффективность ленд-девелопмента

Экономическая эффективность ленд-девелопмента Безработица, её причины и последствия. Обществознание. 8 класс

Безработица, её причины и последствия. Обществознание. 8 класс Международные экономические связи

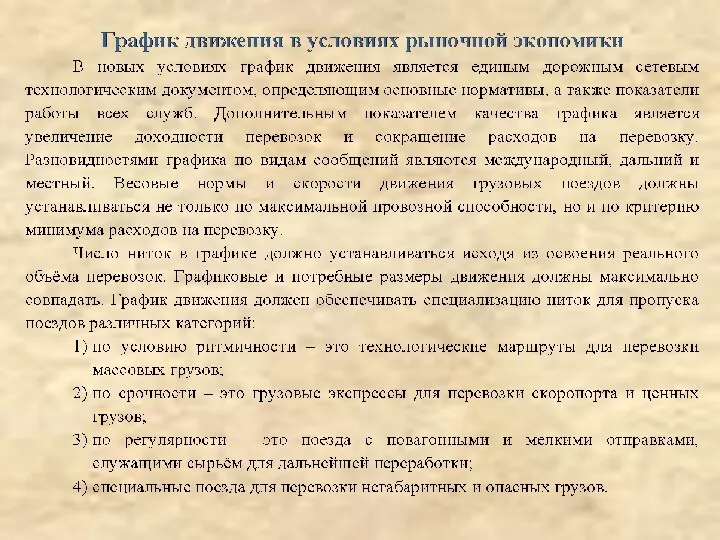

Международные экономические связи График движения в условиях рыночной экономики

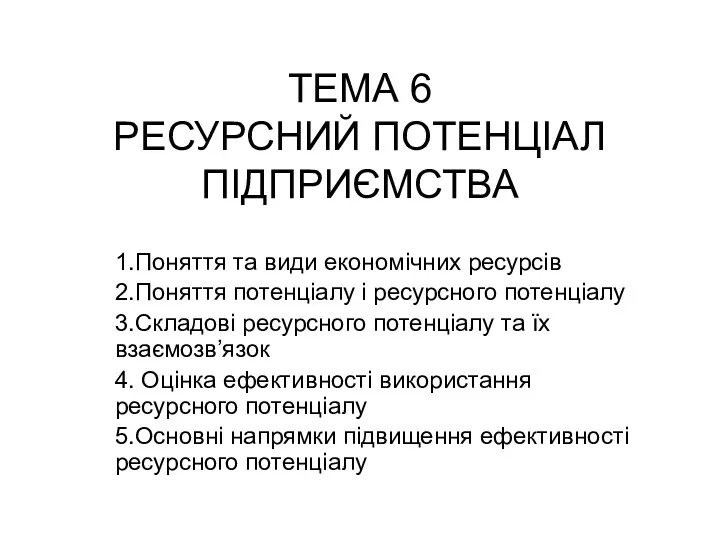

График движения в условиях рыночной экономики Ресурсний потенціал підприємства. (Тема 6)

Ресурсний потенціал підприємства. (Тема 6) Қазақстан Республикасының қазіргі заманғы сыртқы саясаты және әлемдік қауымдастықтағы бітімгершілік рөлі

Қазақстан Республикасының қазіргі заманғы сыртқы саясаты және әлемдік қауымдастықтағы бітімгершілік рөлі Рынок и рыночная экономика

Рынок и рыночная экономика Виды предприятий и их объединений. Тема 3-4

Виды предприятий и их объединений. Тема 3-4 Италия. Миграция рабочей силы

Италия. Миграция рабочей силы Экономика здравоохранения, экономический анализ деятельности организаций здравоохранения

Экономика здравоохранения, экономический анализ деятельности организаций здравоохранения Ценообразование на монополизированном рынке

Ценообразование на монополизированном рынке Основы поведения субъектов современной рыночной экономики. Тема 7

Основы поведения субъектов современной рыночной экономики. Тема 7 Мальтузианство и современные неомальтузианские теории

Мальтузианство и современные неомальтузианские теории Рынок труда. Самые востребованные профессии. Прогнозы специалистов

Рынок труда. Самые востребованные профессии. Прогнозы специалистов Занятость и безработица. Рабочая сила

Занятость и безработица. Рабочая сила Инновационная экономика. Технико-экономические парадигмы и экономический рост. (Лекция 2)

Инновационная экономика. Технико-экономические парадигмы и экономический рост. (Лекция 2) Ordinal approach to consumers behavior

Ordinal approach to consumers behavior