- Научные основы экономического анализа, его роль в системе управления организацией

Содержание

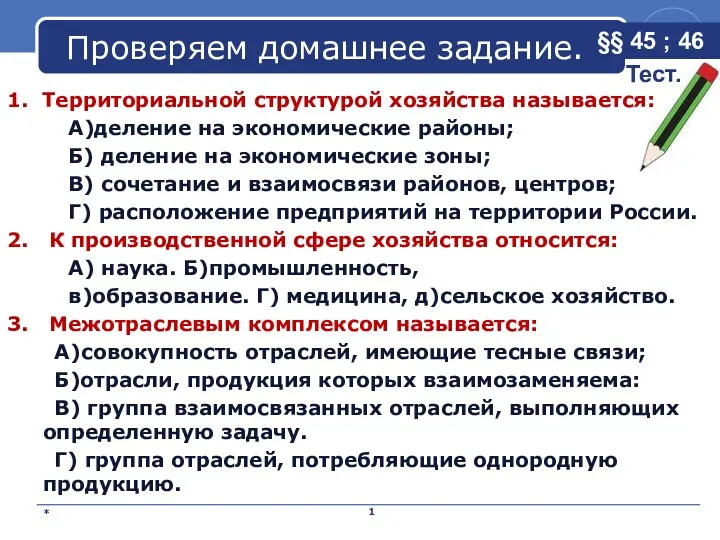

- 2. Основная литература Бирюков В.А. Теория экономического анализа / Бирюков В.А., Шаронин П.Н. - М.:НИЦ ИНФРА-М, 2017.

- 3. Тема: «Научные основы экономического анализа, его роль в системе управления организацией»

- 4. МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РФ ПРИКАЗ от 30 марта 2015 г. N 321 ОБ УТВЕРЖДЕНИИ ФЕДЕРАЛЬНОГО

- 5. Анализ - метод исследования, состоящий в мысленном расчленении целого на составные части и выделении отдельных сторон,

- 6. Анализ как метод познания связан с мышлением, с сознательным, активным восприятием человеком реальной действительности. Процесс мышления

- 7. Экономический анализ прикладная наука, так как, опираясь на теорию познания, она обеспечивает практическую полезность, повышает экономическую

- 8. Условия выделения науки

- 9. Под предметом экономического анализа принято понимать хозяйственные процессы организаций и предприятий, социально-экономическую эффективность и конечные финансовые

- 10. Классификация факторов 1.По степени зависимости от деятельности организации: объективные (внешние, независимые от деятельности организации) факторы: инфляция,

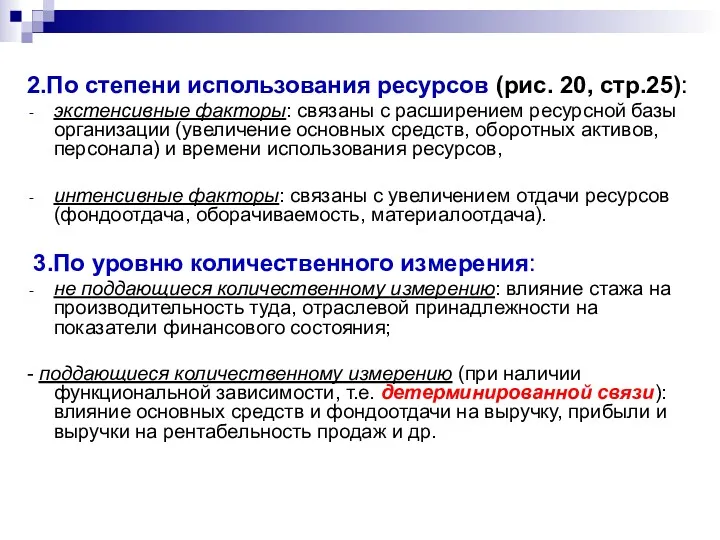

- 11. 2.По степени использования ресурсов (рис. 20, стр.25): экстенсивные факторы: связаны с расширением ресурсной базы организации (увеличение

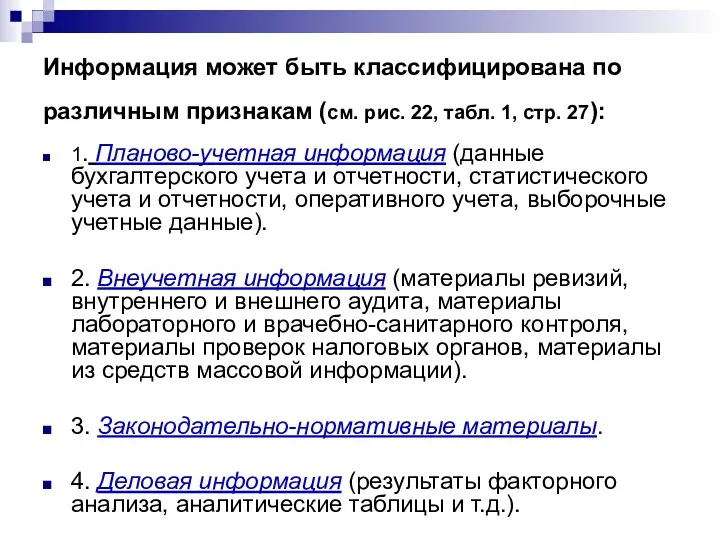

- 12. Информация может быть классифицирована по различным признакам (см. рис. 22, табл. 1, стр. 27): 1. Планово-учетная

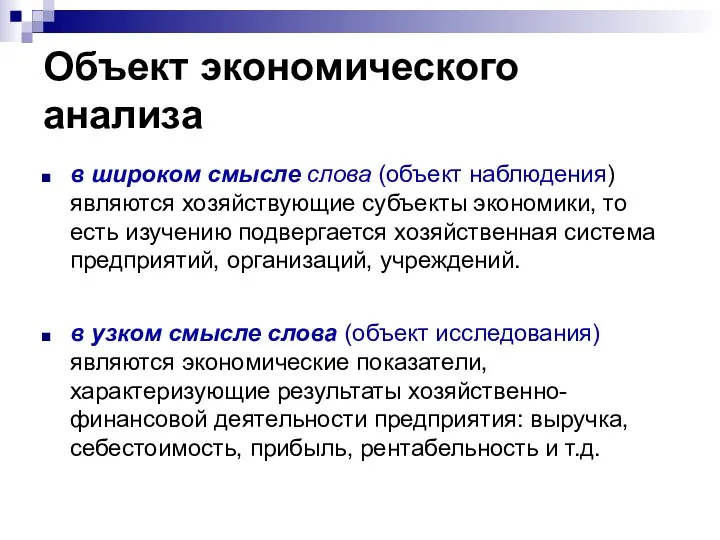

- 13. Объект экономического анализа в широком смысле слова (объект наблюдения) являются хозяйствующие субъекты экономики, то есть изучению

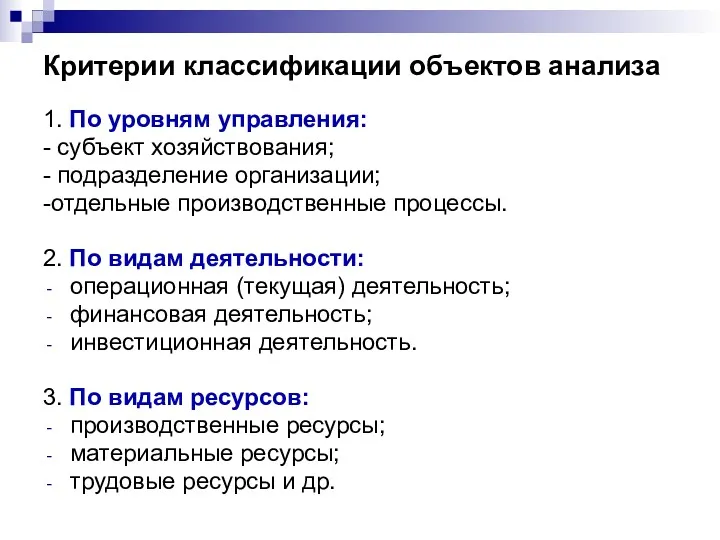

- 14. Критерии классификации объектов анализа 1. По уровням управления: - субъект хозяйствования; - подразделение организации; -отдельные производственные

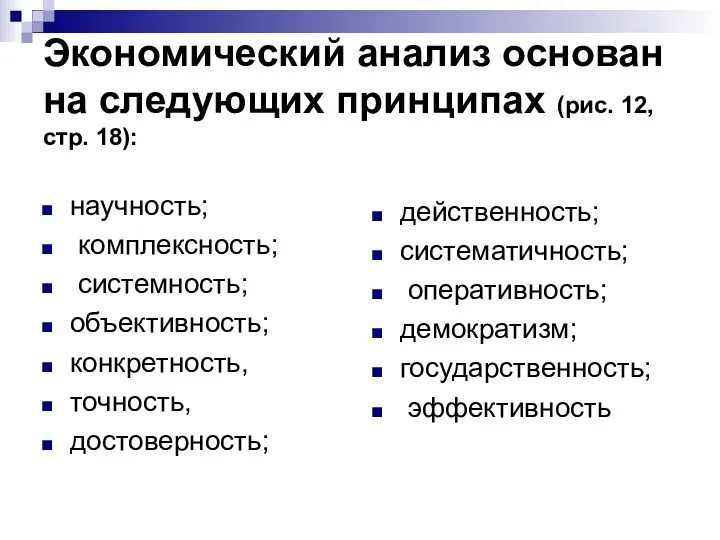

- 15. Экономический анализ основан на следующих принципах (рис. 12, стр. 18): научность; комплексность; системность; объективность; конкретность, точность,

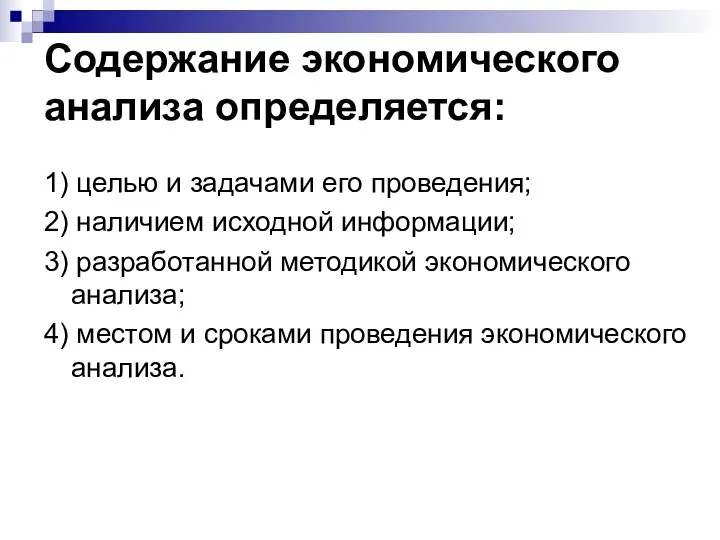

- 16. Содержание экономического анализа определяется: 1) целью и задачами его проведения; 2) наличием исходной информации; 3) разработанной

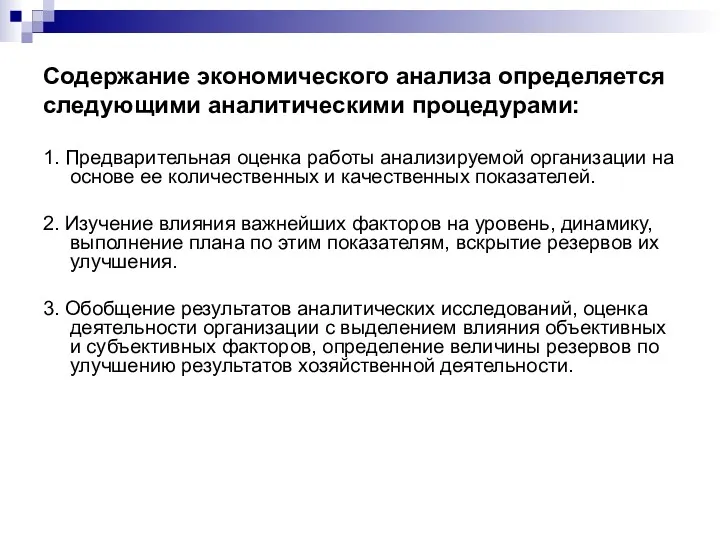

- 17. Содержание экономического анализа определяется следующими аналитическими процедурами: 1. Предварительная оценка работы анализируемой организации на основе ее

- 18. Содержание экономического анализа (рис. 14, стр. 19)

- 19. Цель экономического анализа подготовить варианты управленческих решений, направленные на обеспечение повышения экономической эффективности деятельности исследуемой организации,

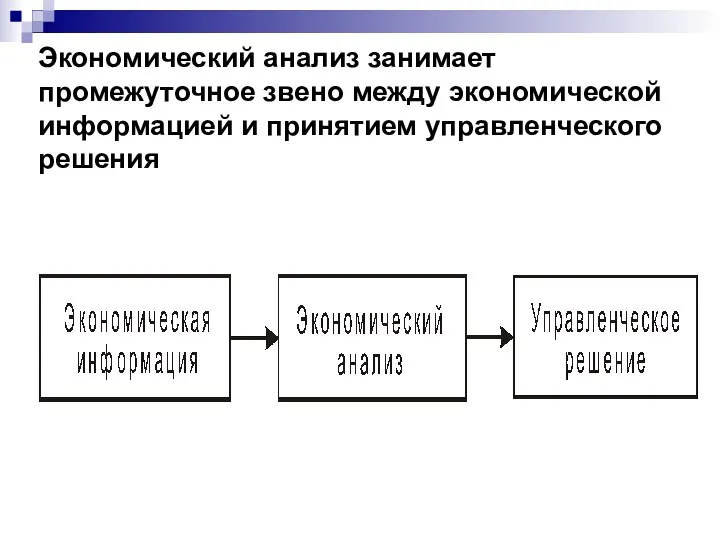

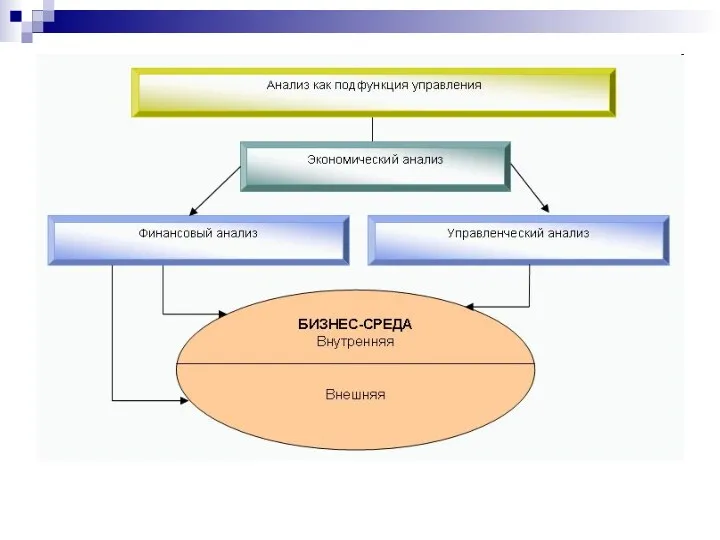

- 20. Экономический анализ занимает промежуточное звено между экономической информацией и принятием управленческого решения

- 21. Примеры практического применения экономического анализа: Для оценки перспективы конкуренции крупнейших алмазодобывающих компаний De Beers и «АЛРОСА»

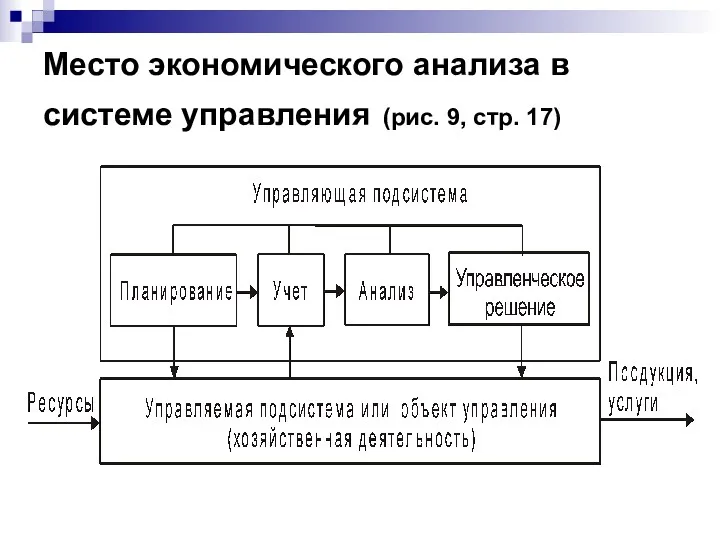

- 23. Место экономического анализа в системе управления (рис. 9, стр. 17)

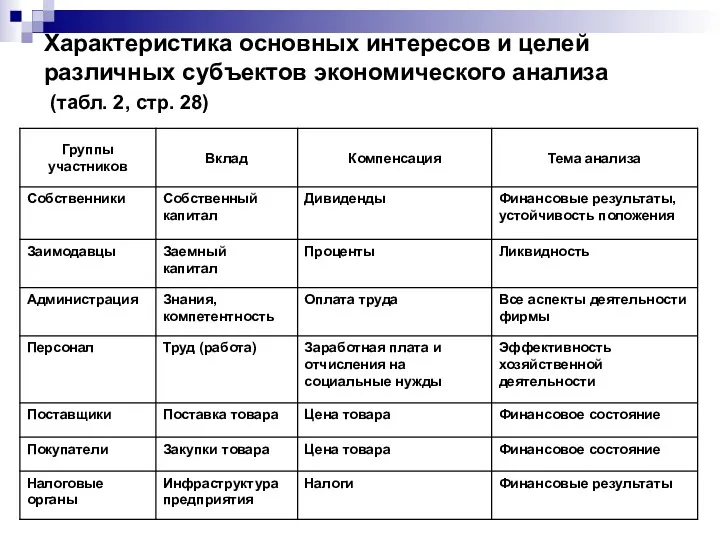

- 24. Характеристика основных интересов и целей различных субъектов экономического анализа (табл. 2, стр. 28)

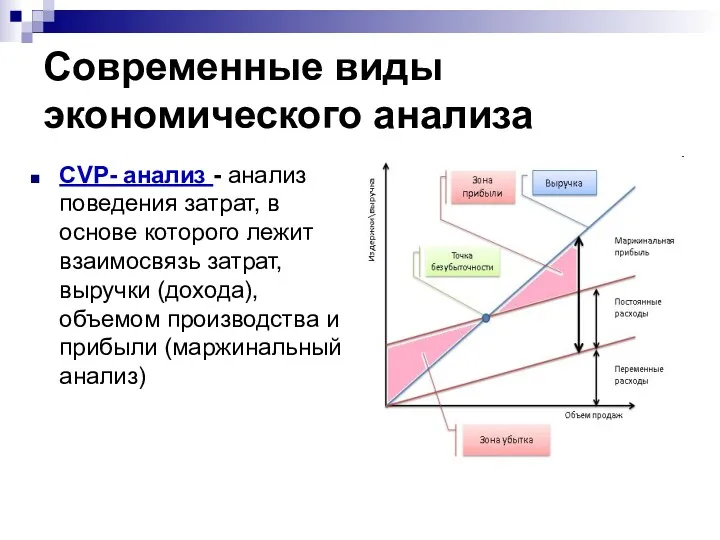

- 25. Современные виды экономического анализа CVP- анализ - анализ поведения затрат, в основе которого лежит взаимосвязь затрат,

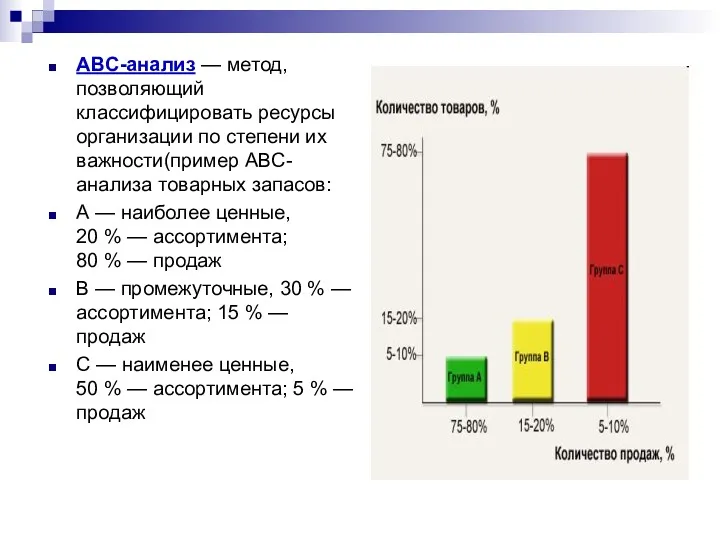

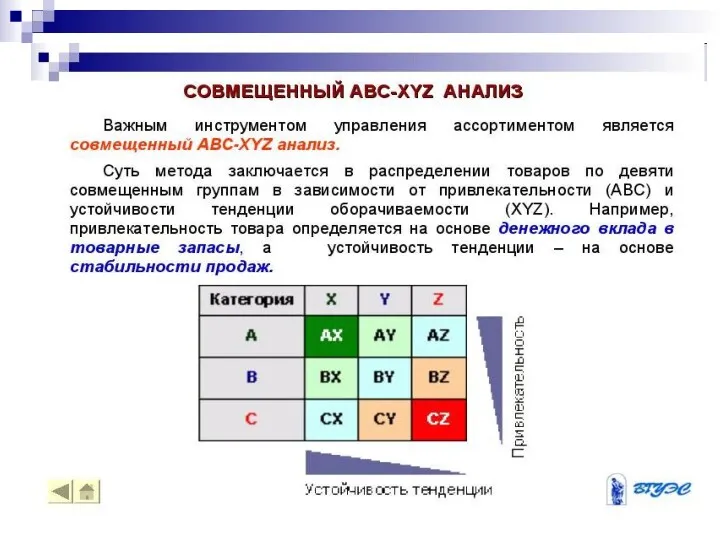

- 26. ABC-анализ — метод, позволяющий классифицировать ресурсы организации по степени их важности(пример ABC-анализа товарных запасов: А —

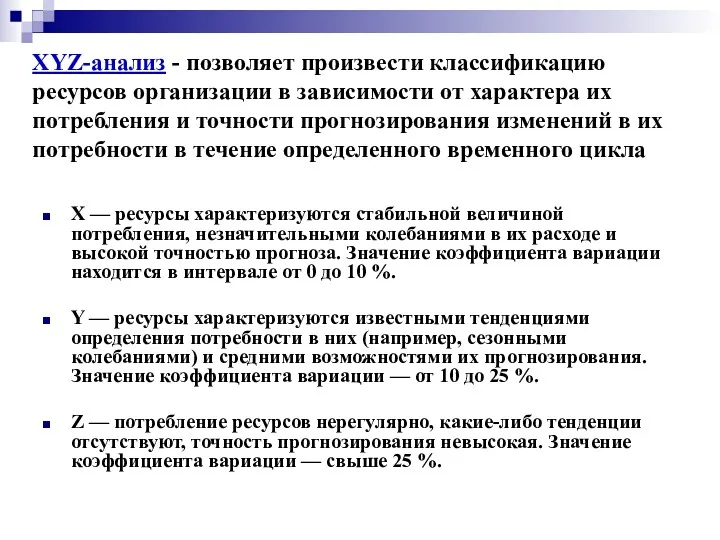

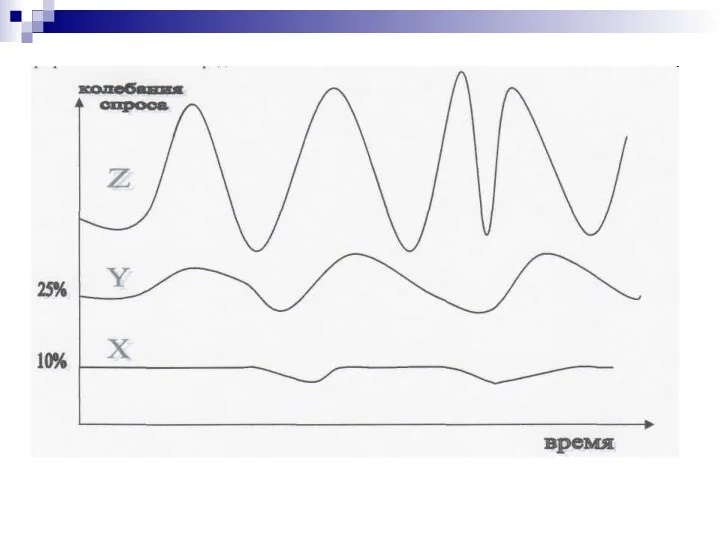

- 27. XYZ-анализ - позволяет произвести классификацию ресурсов организации в зависимости от характера их потребления и точности прогнозирования

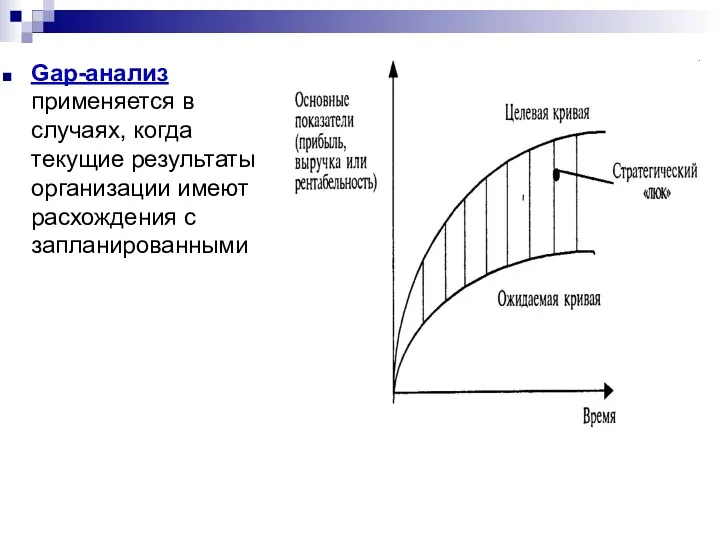

- 30. Gap-анализ применяется в случаях, когда текущие результаты организации имеют расхождения с запланированными

- 32. Скачать презентацию

Основная литература

Бирюков В.А. Теория экономического анализа / Бирюков В.А., Шаронин

Основная литература

Бирюков В.А. Теория экономического анализа / Бирюков В.А., Шаронин

Тема: «Научные основы экономического анализа, его роль в системе управления организацией»

Тема: «Научные основы экономического анализа, его роль в системе управления организацией»

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РФ

ПРИКАЗ от 30 марта 2015 г. N

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РФ

ПРИКАЗ от 30 марта 2015 г. N

Анализ - метод исследования, состоящий в мысленном расчленении целого на составные

Анализ как метод познания

связан с мышлением, с сознательным, активным восприятием человеком

Анализ как метод познания

связан с мышлением, с сознательным, активным восприятием человеком

Экономический анализ

прикладная наука, так как, опираясь на теорию познания, она

Экономический анализ

прикладная наука, так как, опираясь на теорию познания, она

Условия выделения науки

Условия выделения науки

Под предметом экономического анализа

принято понимать хозяйственные процессы организаций и предприятий,

Под предметом экономического анализа

принято понимать хозяйственные процессы организаций и предприятий,

Классификация факторов

1.По степени зависимости от деятельности организации:

объективные (внешние, независимые от деятельности

Классификация факторов

1.По степени зависимости от деятельности организации:

объективные (внешние, независимые от деятельности

2.По степени использования ресурсов (рис. 20, стр.25):

экстенсивные факторы: связаны с расширением

2.По степени использования ресурсов (рис. 20, стр.25):

экстенсивные факторы: связаны с расширением

Информация может быть классифицирована по различным признакам (см. рис. 22, табл. 1, стр. 27):

Информация может быть классифицирована по различным признакам (см. рис. 22, табл. 1, стр. 27):

Объект экономического анализа

в широком смысле слова (объект наблюдения) являются хозяйствующие субъекты

Объект экономического анализа

в широком смысле слова (объект наблюдения) являются хозяйствующие субъекты

Критерии классификации объектов анализа

1. По уровням управления:

- субъект хозяйствования;

- подразделение организации;

-отдельные

Критерии классификации объектов анализа

1. По уровням управления:

- субъект хозяйствования;

- подразделение организации;

-отдельные

Экономический анализ основан на следующих принципах (рис. 12, стр. 18):

научность;

комплексность;

Экономический анализ основан на следующих принципах (рис. 12, стр. 18):

научность;

комплексность;

Содержание экономического анализа определяется:

1) целью и задачами его проведения;

2) наличием исходной информации;

3) разработанной методикой

Содержание экономического анализа определяется:

1) целью и задачами его проведения;

2) наличием исходной информации;

3) разработанной методикой

Содержание экономического анализа определяется следующими аналитическими процедурами:

1. Предварительная оценка работы анализируемой организации

Содержание экономического анализа определяется следующими аналитическими процедурами:

1. Предварительная оценка работы анализируемой организации

Содержание экономического анализа (рис. 14, стр. 19)

Содержание экономического анализа (рис. 14, стр. 19)

Цель экономического анализа

подготовить варианты управленческих решений, направленные на обеспечение повышения экономической

Цель экономического анализа

подготовить варианты управленческих решений, направленные на обеспечение повышения экономической

Экономический анализ занимает промежуточное звено между экономической информацией и принятием управленческого

Экономический анализ занимает промежуточное звено между экономической информацией и принятием управленческого

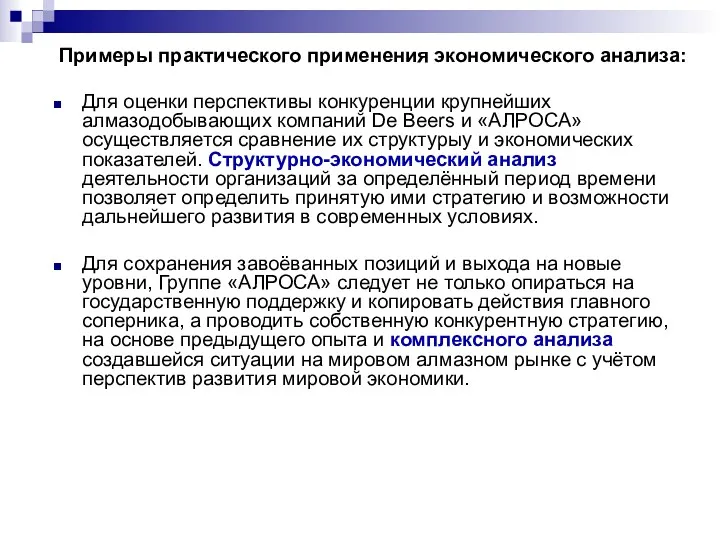

Примеры практического применения экономического анализа:

Для оценки перспективы конкуренции крупнейших алмазодобывающих

Примеры практического применения экономического анализа:

Для оценки перспективы конкуренции крупнейших алмазодобывающих

Место экономического анализа в системе управления (рис. 9, стр. 17)

Место экономического анализа в системе управления (рис. 9, стр. 17)

Характеристика основных интересов и целей различных субъектов экономического анализа

(табл. 2,

Характеристика основных интересов и целей различных субъектов экономического анализа (табл. 2,

Современные виды экономического анализа

CVP- анализ - анализ поведения затрат, в основе

Современные виды экономического анализа

CVP- анализ - анализ поведения затрат, в основе

ABC-анализ — метод, позволяющий классифицировать ресурсы организации по степени их важности(пример ABC-анализа

ABC-анализ — метод, позволяющий классифицировать ресурсы организации по степени их важности(пример ABC-анализа

XYZ-анализ - позволяет произвести классификацию ресурсов организации в зависимости от характера

XYZ-анализ - позволяет произвести классификацию ресурсов организации в зависимости от характера

Gap-анализ применяется в случаях, когда текущие результаты организации имеют расхождения с

Gap-анализ применяется в случаях, когда текущие результаты организации имеют расхождения с

Роль государства в рыночной экономике. Актуальность

Роль государства в рыночной экономике. Актуальность Кәсіпорынының негізгі қорлары

Кәсіпорынының негізгі қорлары Макроэкономическое равновесие. Совокупный спрос и совокупное предложение

Макроэкономическое равновесие. Совокупный спрос и совокупное предложение Центральный федеральный округ

Центральный федеральный округ Особенности коммерческой деятельности при участии на выставках, ярмарках, аукционах, товарных биржах

Особенности коммерческой деятельности при участии на выставках, ярмарках, аукционах, товарных биржах Основы функционирования рыночной экономики и роль государства. (Тема 4)

Основы функционирования рыночной экономики и роль государства. (Тема 4) Равновесие на товарном и денежном рынке. (Тема 6)

Равновесие на товарном и денежном рынке. (Тема 6) Современное общество

Современное общество Организация и нормирование труда

Организация и нормирование труда Россия в современном мире

Россия в современном мире Первичный сектор экономики. (8 класс)

Первичный сектор экономики. (8 класс) Введение в экономическую теорию

Введение в экономическую теорию Макроэкономика. Введение в макроэкономику

Макроэкономика. Введение в макроэкономику Риск и неопределенность

Риск и неопределенность Всемирное хозяйство: тенденции развития и их влияние на международные валютно-кредитные и финансовые отношения. Лекция 1

Всемирное хозяйство: тенденции развития и их влияние на международные валютно-кредитные и финансовые отношения. Лекция 1 Теория поведения потребителя

Теория поведения потребителя Экономика көптеген мәселелерді қарастырады, бірақ олардың барлығы келесі екі аксиомамен түсіндірілетін бір ғана мәселеден

Экономика көптеген мәселелерді қарастырады, бірақ олардың барлығы келесі екі аксиомамен түсіндірілетін бір ғана мәселеден Теория спроса и предложения

Теория спроса и предложения Қазақстандағы экономикалық дағдарыс

Қазақстандағы экономикалық дағдарыс Неопределенность и риски логистической деятельности. Опыт хеджирования рисков

Неопределенность и риски логистической деятельности. Опыт хеджирования рисков Що таке трипартизм?

Що таке трипартизм? Производственная инфраструктура Костромской области

Производственная инфраструктура Костромской области Дағдырысқа қарсы PR

Дағдырысқа қарсы PR Ринок праці. Безробіття, його види та форми в Україні

Ринок праці. Безробіття, його види та форми в Україні Моделирование бизнес-процессов

Моделирование бизнес-процессов Экономические взгляды Карла Маркса и Фридриха Энгельса

Экономические взгляды Карла Маркса и Фридриха Энгельса Экономика предприятия. Предприятие в рыночной экономике

Экономика предприятия. Предприятие в рыночной экономике Рынок. Сущность рынка, условия его успешного функционирования. Основные функции рынка

Рынок. Сущность рынка, условия его успешного функционирования. Основные функции рынка