- Облік фінансових інвестицій та консолідована фінансова звітність

Содержание

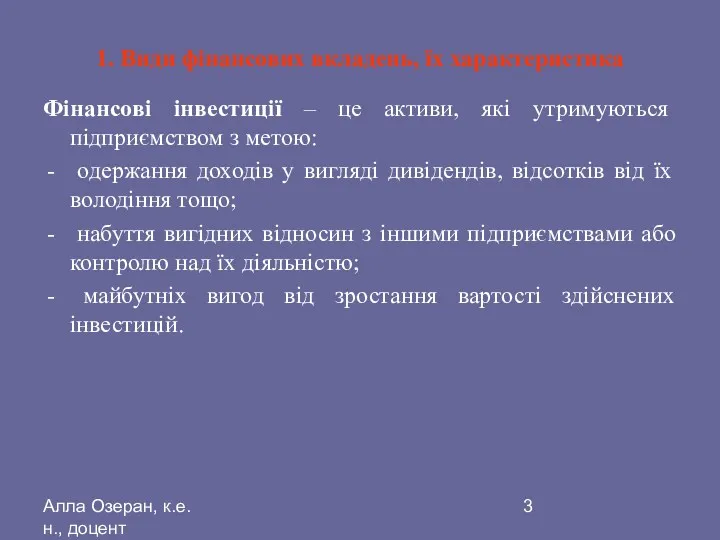

- 2. Алла Озеран, к.е.н., доцент Облік фінансових інвестицій та консолідована фінансова звітність Види фінансових вкладень, їх характеристика

- 3. Алла Озеран, к.е.н., доцент 1. Види фінансових вкладень, їх характеристика Фінансові інвестиції – це активи, які

- 4. Алла Озеран, к.е.н., доцент Класифікація фінансових інвестицій

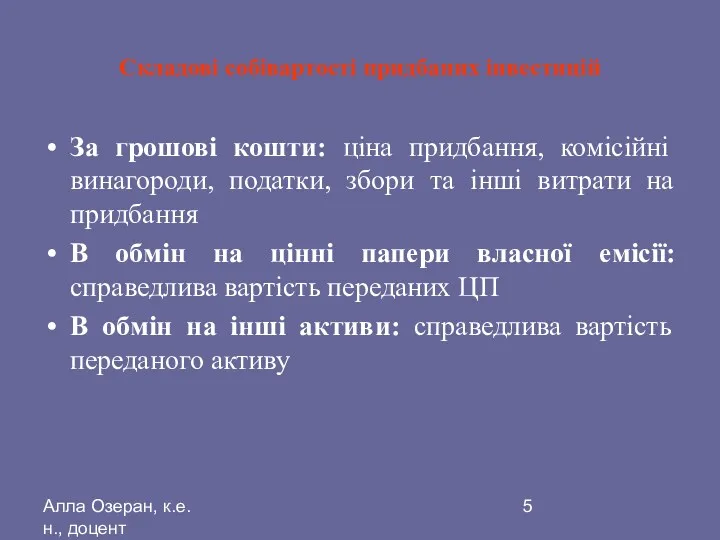

- 5. Алла Озеран, к.е.н., доцент Складові собівартості придбаних інвестицій За грошові кошти: ціна придбання, комісійні винагороди, податки,

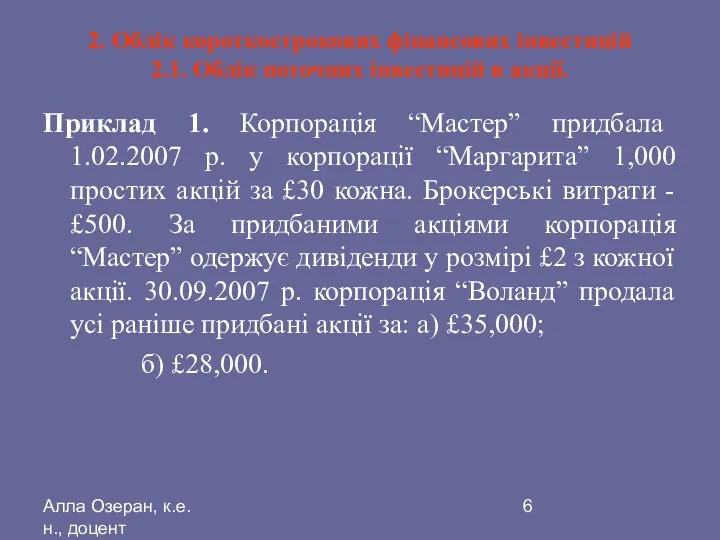

- 6. Алла Озеран, к.е.н., доцент 2. Облік короткострокових фінансових інвестицій 2.1. Облік поточних інвестицій в акції. Приклад

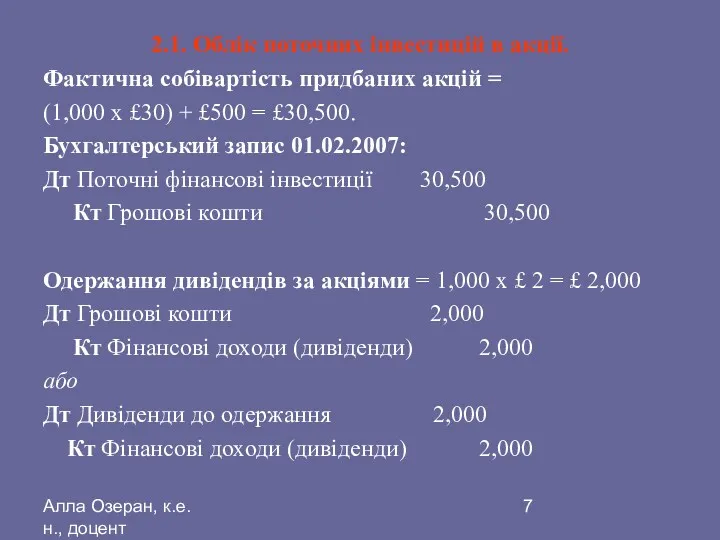

- 7. Алла Озеран, к.е.н., доцент 2.1. Облік поточних інвестицій в акції. Фактична собівартість придбаних акцій = (1,000

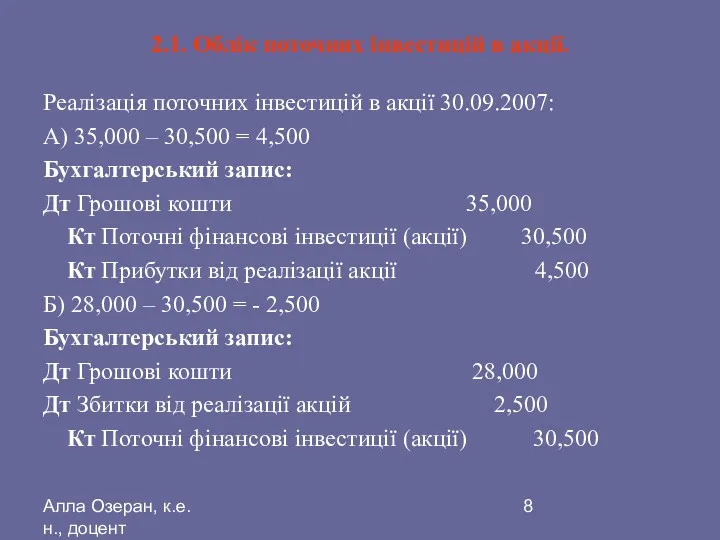

- 8. Алла Озеран, к.е.н., доцент 2.1. Облік поточних інвестицій в акції. Реалізація поточних інвестицій в акції 30.09.2007:

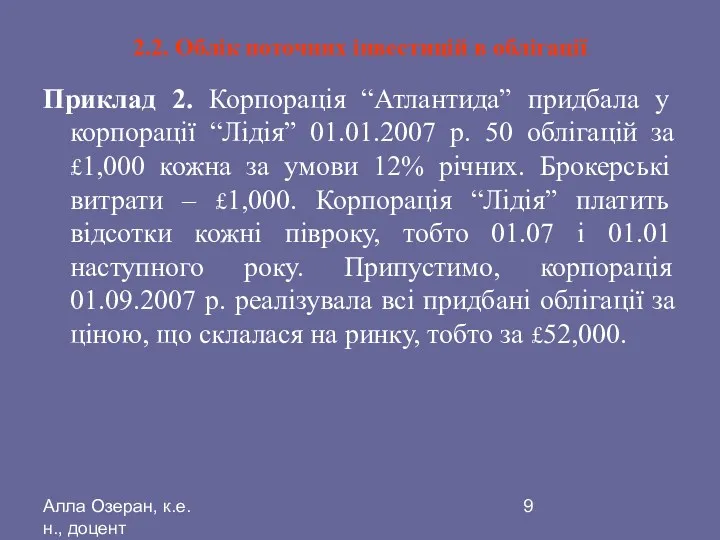

- 9. Алла Озеран, к.е.н., доцент 2.2. Облік поточних інвестицій в облігації Приклад 2. Корпорація “Атлантида” придбала у

- 10. Алла Озеран, к.е.н., доцент 2.2. Облік поточних інвестицій в облігації 01.01.07. Придбання облігацій за фактичною собівартістю:

- 11. Алла Озеран, к.е.н., доцент 2.2. Облік поточних інвестицій в облігації При реалізації необхідно відобразити не тільки

- 12. Алла Озеран, к.е.н., доцент Оцінка поточних фінансових інвестицій у Фінансовій звітності на дату балансу На дату

- 13. Алла Озеран, к.е.н., доцент Консервативний підхід Приклад 3. На 31.12.06 р. корпорація “Альфа” мала такий портфель

- 14. Алла Озеран, к.е.н., доцент Відображення у балансі Поточні активи: Поточні інвестиції за нижчою вартістю……………..92,000 (вартість придбання

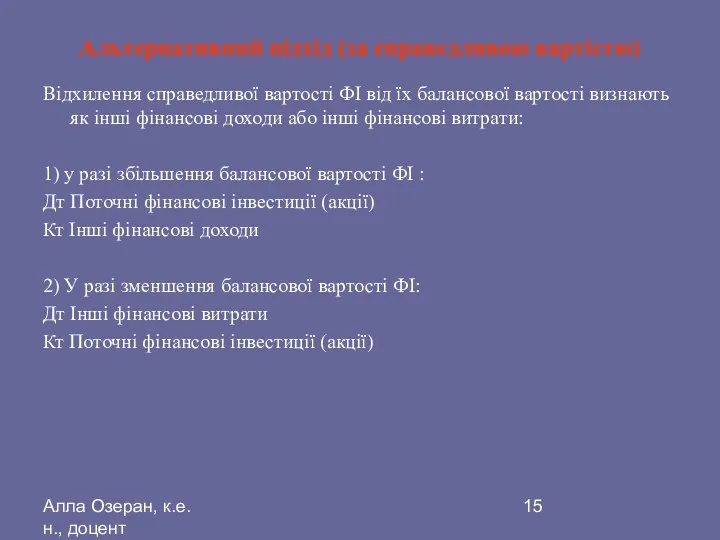

- 15. Алла Озеран, к.е.н., доцент Альтернативний підхід (за справедливою вартістю) Відхилення справедливої вартості ФІ від їх балансової

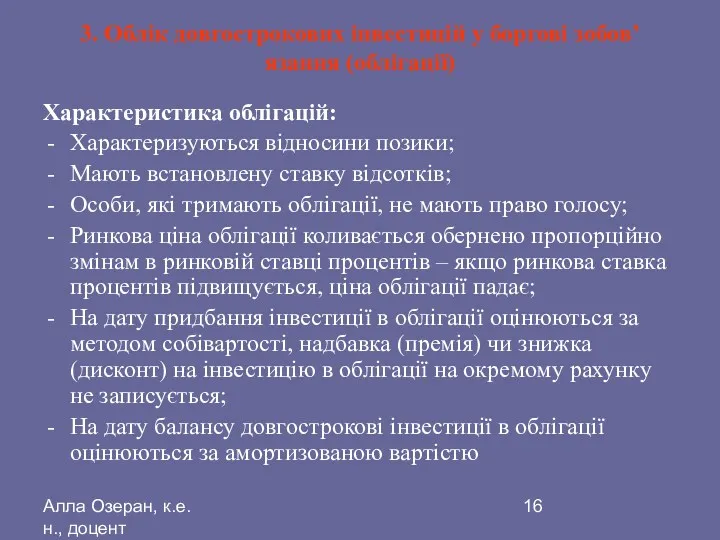

- 16. Алла Озеран, к.е.н., доцент 3. Облік довгострокових інвестицій у боргові зобов’язання (облігації) Характеристика облігацій: Характеризуються відносини

- 17. Алла Озеран, к.е.н., доцент Методи амортизації дисконту/премії Прямолінійний метод (альтернативний) Сума амортизації = Загальна сума амортизації

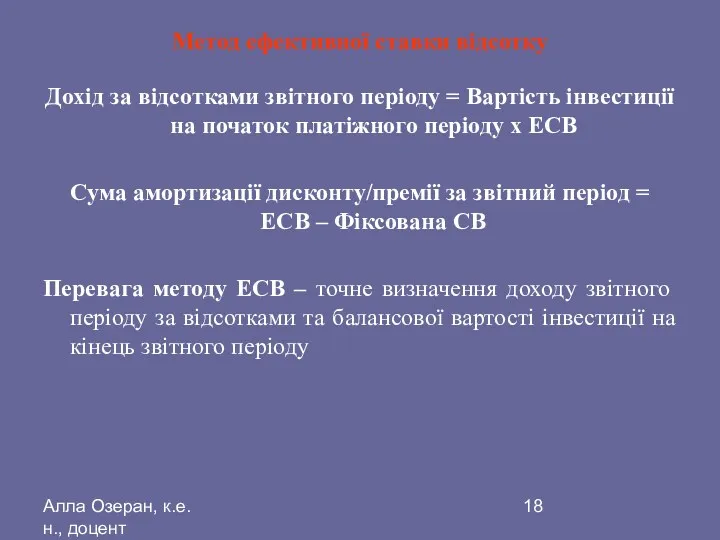

- 18. Алла Озеран, к.е.н., доцент Метод ефективної ставки відсотку Дохід за відсотками звітного періоду = Вартість інвестиції

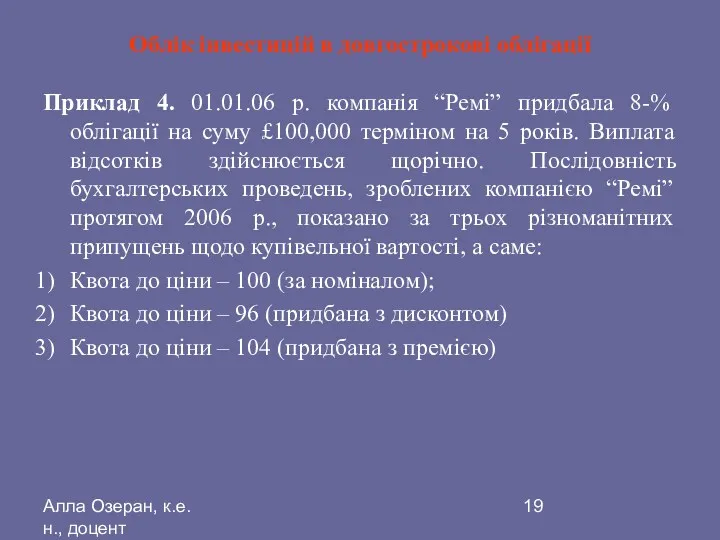

- 19. Алла Озеран, к.е.н., доцент Облік інвестицій в довгострокові облігації Приклад 4. 01.01.06 р. компанія “Ремі” придбала

- 20. Алла Озеран, к.е.н., доцент Облік інвестицій в довгострокові облігації Облік інвестицій в облігації, приданих за номінальною

- 21. Алла Озеран, к.е.н., доцент Облік інвестицій в довгострокові облігації 31.12.06 Регулюючий запис: Дт Кт 01.01.07 Отримання

- 22. Алла Озеран, к.е.н., доцент Облік інвестицій в довгострокові облігації Облік інвестицій в облігації, приданих з дисконтом

- 23. Алла Озеран, к.е.н., доцент Облік інвестицій в довгострокові облігації Прямолінійний метод амортизації дисконту: Сума амортизації дисконту

- 24. Алла Озеран, к.е.н., доцент Облік інвестицій в довгострокові облігації Метод ефективної ставки відсотки ЕСВ = Розрахунок

- 25. Алла Озеран, к.е.н., доцент Облік інвестицій в довгострокові облігації 31.12.2006 Отримання доходів та амортизація дисконту за

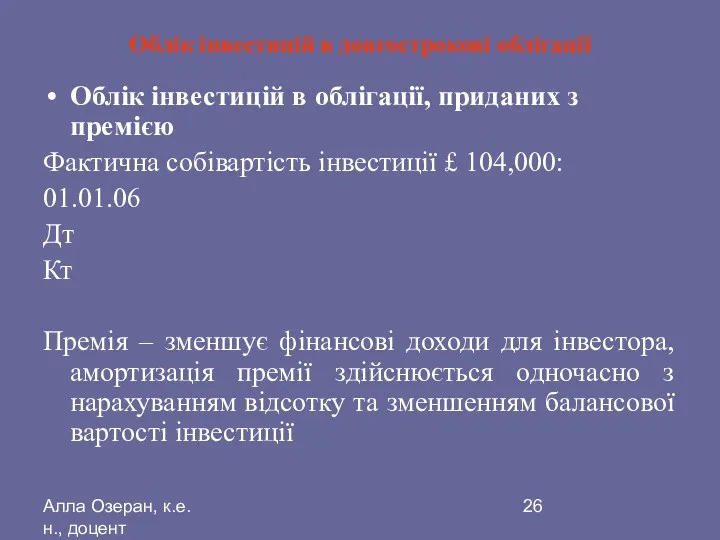

- 26. Алла Озеран, к.е.н., доцент Облік інвестицій в довгострокові облігації Облік інвестицій в облігації, приданих з премією

- 28. Скачать презентацию

Алла Озеран, к.е.н., доцент

Облік фінансових інвестицій та консолідована фінансова звітність

Види фінансових

Алла Озеран, к.е.н., доцент

Облік фінансових інвестицій та консолідована фінансова звітність

Види фінансових

Алла Озеран, к.е.н., доцент

1. Види фінансових вкладень, їх характеристика

Фінансові інвестиції –

Алла Озеран, к.е.н., доцент

1. Види фінансових вкладень, їх характеристика

Фінансові інвестиції –

Алла Озеран, к.е.н., доцент

Класифікація фінансових інвестицій

Алла Озеран, к.е.н., доцент

Класифікація фінансових інвестицій

Алла Озеран, к.е.н., доцент

Складові собівартості придбаних інвестицій

За грошові кошти: ціна придбання,

Алла Озеран, к.е.н., доцент

Складові собівартості придбаних інвестицій

За грошові кошти: ціна придбання,

Алла Озеран, к.е.н., доцент

2. Облік короткострокових фінансових інвестицій

2.1. Облік поточних інвестицій

Алла Озеран, к.е.н., доцент

2. Облік короткострокових фінансових інвестицій 2.1. Облік поточних інвестицій

Алла Озеран, к.е.н., доцент

2.1. Облік поточних інвестицій в акції.

Фактична собівартість придбаних

Алла Озеран, к.е.н., доцент

2.1. Облік поточних інвестицій в акції.

Фактична собівартість придбаних

Алла Озеран, к.е.н., доцент

2.1. Облік поточних інвестицій в акції.

Реалізація поточних інвестицій

Алла Озеран, к.е.н., доцент

2.1. Облік поточних інвестицій в акції.

Реалізація поточних інвестицій

Алла Озеран, к.е.н., доцент

2.2. Облік поточних інвестицій в облігації

Приклад 2. Корпорація

Алла Озеран, к.е.н., доцент

2.2. Облік поточних інвестицій в облігації

Приклад 2. Корпорація

Алла Озеран, к.е.н., доцент

2.2. Облік поточних інвестицій в облігації

01.01.07.

Придбання облігацій за

Алла Озеран, к.е.н., доцент

2.2. Облік поточних інвестицій в облігації

01.01.07.

Придбання облігацій за

Алла Озеран, к.е.н., доцент

2.2. Облік поточних інвестицій в облігації

При реалізації необхідно

Алла Озеран, к.е.н., доцент

2.2. Облік поточних інвестицій в облігації

При реалізації необхідно

Алла Озеран, к.е.н., доцент

Оцінка поточних фінансових інвестицій у Фінансовій звітності на

Алла Озеран, к.е.н., доцент

Оцінка поточних фінансових інвестицій у Фінансовій звітності на

Алла Озеран, к.е.н., доцент

Консервативний підхід

Приклад 3. На 31.12.06 р. корпорація “Альфа”

Алла Озеран, к.е.н., доцент

Консервативний підхід

Приклад 3. На 31.12.06 р. корпорація “Альфа”

Алла Озеран, к.е.н., доцент

Відображення у балансі

Поточні активи:

Поточні інвестиції за нижчою вартістю……………..92,000

(вартість

Алла Озеран, к.е.н., доцент

Відображення у балансі

Поточні активи:

Поточні інвестиції за нижчою вартістю……………..92,000

(вартість

Алла Озеран, к.е.н., доцент

Альтернативний підхід (за справедливою вартістю)

Відхилення справедливої вартості ФІ

Алла Озеран, к.е.н., доцент

Альтернативний підхід (за справедливою вартістю)

Відхилення справедливої вартості ФІ

Алла Озеран, к.е.н., доцент

3. Облік довгострокових інвестицій у боргові зобов’язання (облігації)

Характеристика

Алла Озеран, к.е.н., доцент

3. Облік довгострокових інвестицій у боргові зобов’язання (облігації)

Характеристика

Алла Озеран, к.е.н., доцент

Методи амортизації дисконту/премії

Прямолінійний метод (альтернативний)

Сума амортизації = Загальна

Алла Озеран, к.е.н., доцент

Методи амортизації дисконту/премії

Прямолінійний метод (альтернативний)

Сума амортизації = Загальна

Алла Озеран, к.е.н., доцент

Метод ефективної ставки відсотку

Дохід за відсотками звітного періоду

Алла Озеран, к.е.н., доцент

Метод ефективної ставки відсотку

Дохід за відсотками звітного періоду

Алла Озеран, к.е.н., доцент

Облік інвестицій в довгострокові облігації

Приклад 4. 01.01.06 р.

Алла Озеран, к.е.н., доцент

Облік інвестицій в довгострокові облігації

Приклад 4. 01.01.06 р.

Алла Озеран, к.е.н., доцент

Облік інвестицій в довгострокові облігації

Облік інвестицій в облігації,

Алла Озеран, к.е.н., доцент

Облік інвестицій в довгострокові облігації

Облік інвестицій в облігації,

Алла Озеран, к.е.н., доцент

Облік інвестицій в довгострокові облігації

31.12.06

Регулюючий запис:

Дт

Кт

01.01.07

Отримання

Алла Озеран, к.е.н., доцент

Облік інвестицій в довгострокові облігації

31.12.06

Регулюючий запис:

Дт

Кт

01.01.07

Отримання

Алла Озеран, к.е.н., доцент

Облік інвестицій в довгострокові облігації

Облік інвестицій в облігації,

Алла Озеран, к.е.н., доцент

Облік інвестицій в довгострокові облігації

Облік інвестицій в облігації,

Алла Озеран, к.е.н., доцент

Облік інвестицій в довгострокові облігації

Прямолінійний метод амортизації дисконту:

Сума

Алла Озеран, к.е.н., доцент

Облік інвестицій в довгострокові облігації

Прямолінійний метод амортизації дисконту:

Сума

Алла Озеран, к.е.н., доцент

Облік інвестицій в довгострокові облігації

Метод ефективної ставки відсотки

ЕСВ

Алла Озеран, к.е.н., доцент

Облік інвестицій в довгострокові облігації

Метод ефективної ставки відсотки

ЕСВ

Алла Озеран, к.е.н., доцент

Облік інвестицій в довгострокові облігації

31.12.2006

Отримання доходів та амортизація

Алла Озеран, к.е.н., доцент

Облік інвестицій в довгострокові облігації

31.12.2006

Отримання доходів та амортизація

Алла Озеран, к.е.н., доцент

Облік інвестицій в довгострокові облігації

Облік інвестицій в облігації,

Алла Озеран, к.е.н., доцент

Облік інвестицій в довгострокові облігації

Облік інвестицій в облігації,

Система национальных счетов (СНС) и макроэкономические показатели

Система национальных счетов (СНС) и макроэкономические показатели Основы институционально-экономической теории. (Лекция 6)

Основы институционально-экономической теории. (Лекция 6) Информатизация экономического пространства ЕАЭС

Информатизация экономического пространства ЕАЭС Макроэкономические аспекты международной энергетики

Макроэкономические аспекты международной энергетики механизмы рынка. Тема 3-4

механизмы рынка. Тема 3-4 Макроэкономикалық көрсеткіш

Макроэкономикалық көрсеткіш Статус территории опережающего социально-экономического развития

Статус территории опережающего социально-экономического развития Особенности потребительского рынка Росии

Особенности потребительского рынка Росии Экономические циклы

Экономические циклы Теория предельных предельных продуктов и микроэкономическая модель предприятия. Издержки производства и прибыль

Теория предельных предельных продуктов и микроэкономическая модель предприятия. Издержки производства и прибыль Формы интеграционных объединений

Формы интеграционных объединений Национальный проект Производительность труда

Национальный проект Производительность труда Анализ социально-экономических показателей тверской области

Анализ социально-экономических показателей тверской области Закон убывающей предельной полезности

Закон убывающей предельной полезности Дальневосточный федеральный округ

Дальневосточный федеральный округ Государственное регулирование деятельности российских энергетических предприятий

Государственное регулирование деятельности российских энергетических предприятий Платежи при недропользовании в РФ

Платежи при недропользовании в РФ Региональная экономика

Региональная экономика Движение мирового капитала

Движение мирового капитала Региональная политика США

Региональная политика США Развитие РФ. Прогноз развития отраслей реального сектора экономики

Развитие РФ. Прогноз развития отраслей реального сектора экономики Підприємство в соціально-орієнтованій ринковій економіці

Підприємство в соціально-орієнтованій ринковій економіці Инфляция: причины и измерение. Виды инфляции

Инфляция: причины и измерение. Виды инфляции Деятельность в области стандартизации

Деятельность в области стандартизации ОСНОВНЫЕ ПРОИЗВОДСТВЕННЫЕ ФОНДЫ

ОСНОВНЫЕ ПРОИЗВОДСТВЕННЫЕ ФОНДЫ Экономика отраслевых рынков

Экономика отраслевых рынков Внешне-экономические отношения России и Австралии

Внешне-экономические отношения России и Австралии Единое экономическое пространство

Единое экономическое пространство