- Основной капитал и основные фонды

Содержание

- 2. Тема 2.Основной капитал и основные фонды Определение, структура и оценка ОФ Износ и возмещение износа ОФ

- 3. Состав основного капитала Основные средства (ОФ в стоимостном выражении): производственные ОФ Непроизводственные ОФ Незавершенное строительство Долгосрочные

- 4. Классификация ОФ по группам Производственные здания Сооружения и передаточные устройства Силовые машины и оборудование Рабочие машины

- 6. Группы ОФ для расчета сумм амортизации

- 7. Структура ОФ Активная часть ОФ- средства труда непосредственно участвующие в создании продукта Пассивная часть ОФ –

- 8. Учет и оценка ОФ Натуральные измерители Стоимостные измерители: Первоначальная стоимость Восстановительная стоимость Остаточная стоимость Рыночная стоимость

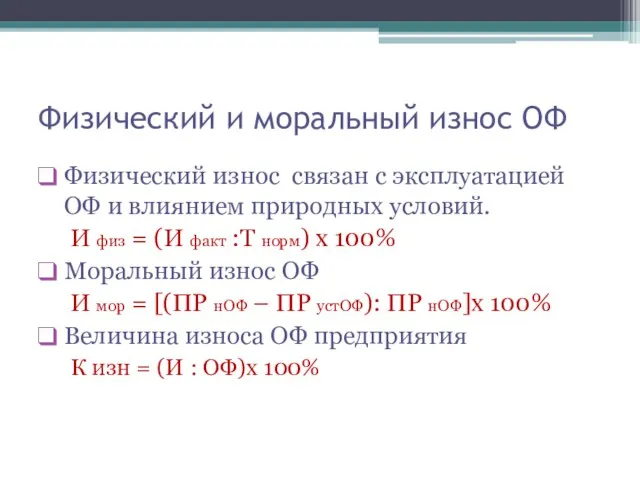

- 9. Физический и моральный износ ОФ Физический износ связан с эксплуатацией ОФ и влиянием природных условий. И

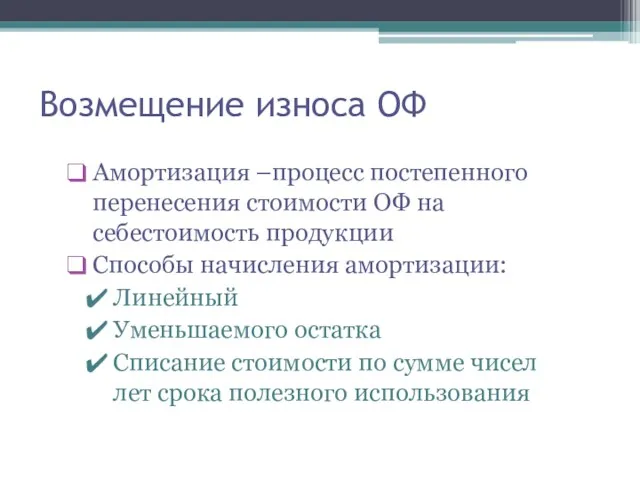

- 10. Возмещение износа ОФ Амортизация –процесс постепенного перенесения стоимости ОФ на себестоимость продукции Способы начисления амортизации: Линейный

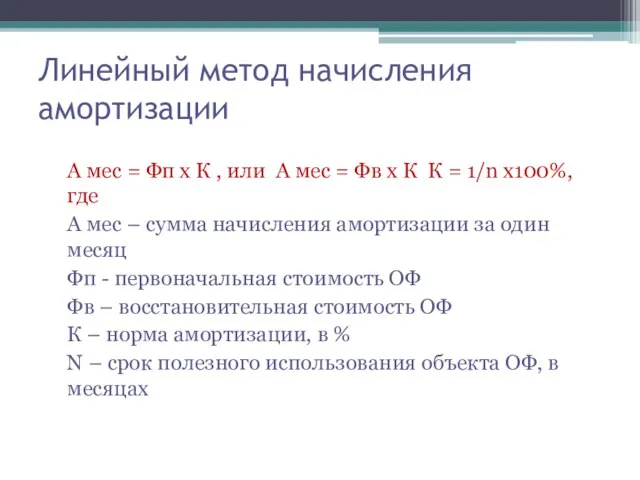

- 11. Линейный метод начисления амортизации А мес = Фп х К , или А мес = Фв

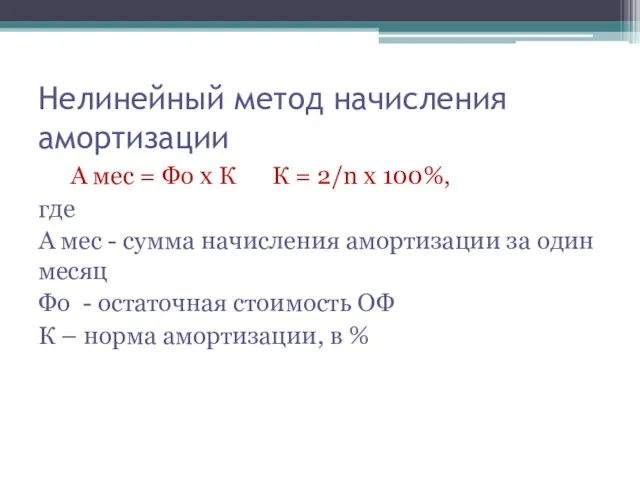

- 12. Нелинейный метод начисления амортизации А мес = Фо х К К = 2/n х 100%, где

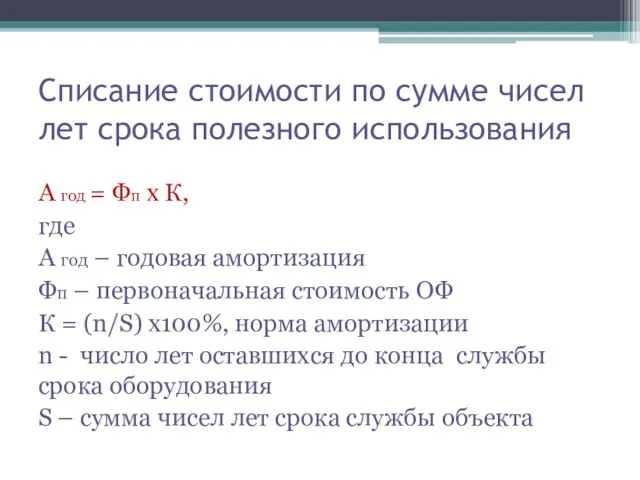

- 13. Списание стоимости по сумме чисел лет срока полезного использования А год = Фп х К, где

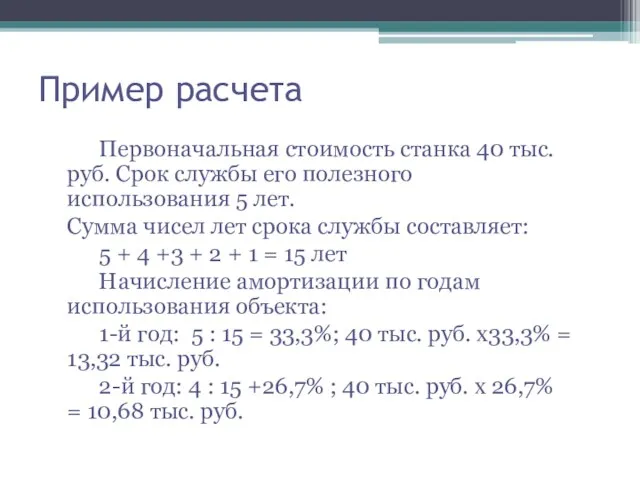

- 14. Пример расчета Первоначальная стоимость станка 40 тыс. руб. Срок службы его полезного использования 5 лет. Сумма

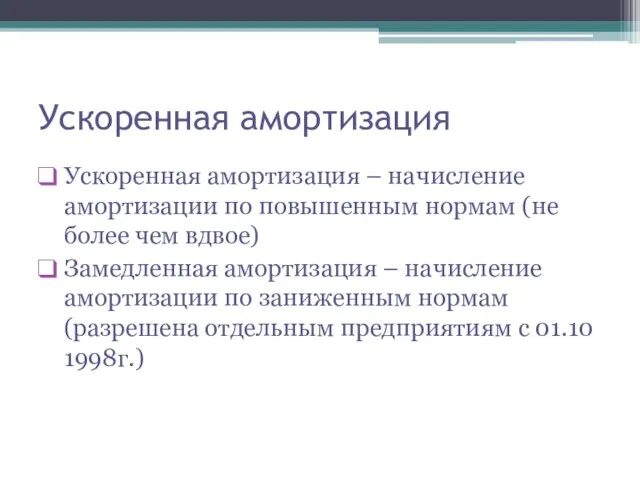

- 15. Ускоренная амортизация Ускоренная амортизация – начисление амортизации по повышенным нормам (не более чем вдвое) Замедленная амортизация

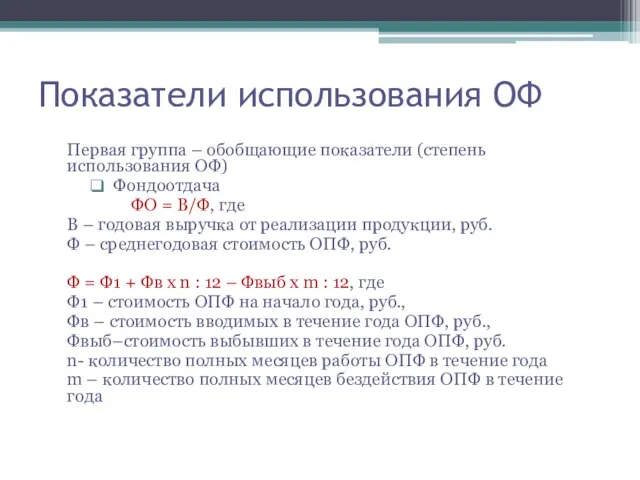

- 16. Показатели использования ОФ Первая группа – обобщающие показатели (степень использования ОФ) Фондоотдача ФО = В/Ф, где

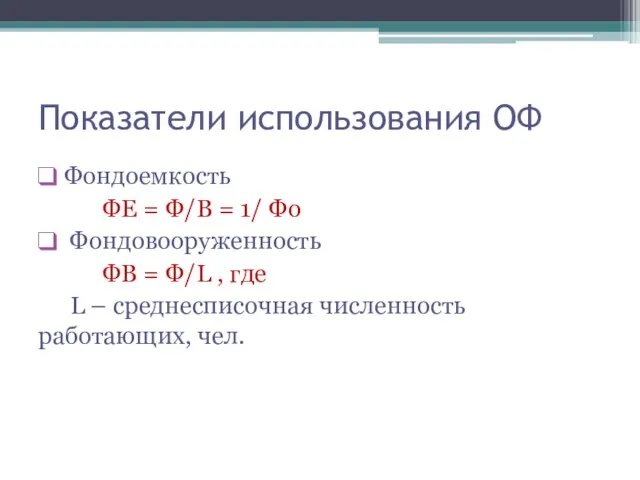

- 17. Показатели использования ОФ Фондоемкость ФЕ = Ф/В = 1/ Фо Фондовооруженность ФВ = Ф/L , где

- 19. Скачать презентацию

Тема 2.Основной капитал и основные фонды

Определение, структура и оценка ОФ

Износ и

Тема 2.Основной капитал и основные фонды

Определение, структура и оценка ОФ

Износ и

Состав основного капитала

Основные средства (ОФ в стоимостном выражении):

производственные ОФ

Непроизводственные ОФ

Незавершенное

Состав основного капитала

Основные средства (ОФ в стоимостном выражении):

производственные ОФ

Непроизводственные ОФ

Незавершенное

Классификация ОФ по группам

Производственные здания

Сооружения и передаточные устройства

Силовые машины и оборудование

Рабочие

Классификация ОФ по группам

Производственные здания

Сооружения и передаточные устройства

Силовые машины и оборудование

Рабочие

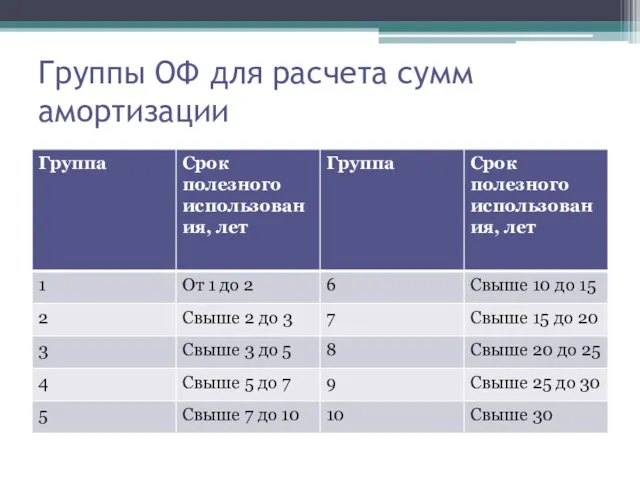

Группы ОФ для расчета сумм амортизации

Группы ОФ для расчета сумм амортизации

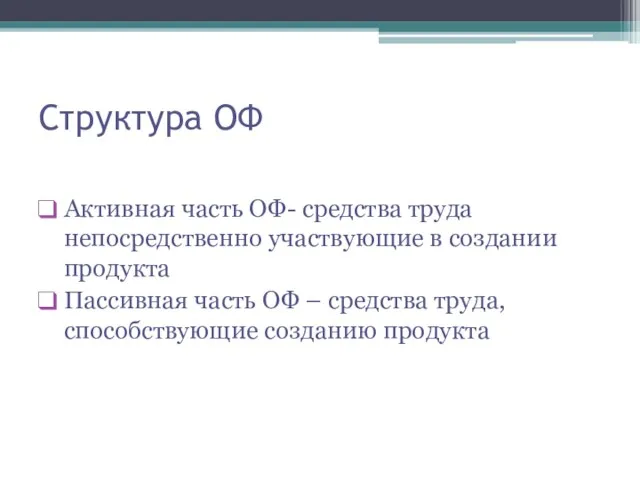

Структура ОФ

Активная часть ОФ- средства труда непосредственно участвующие в создании продукта

Пассивная

Структура ОФ

Активная часть ОФ- средства труда непосредственно участвующие в создании продукта

Пассивная

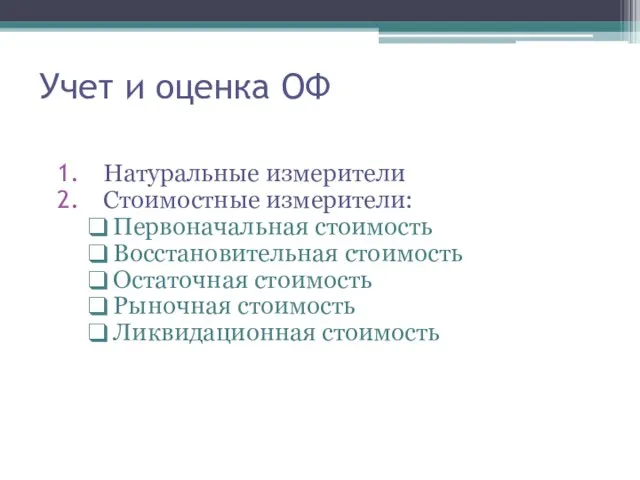

Учет и оценка ОФ

Натуральные измерители

Стоимостные измерители:

Первоначальная стоимость

Восстановительная стоимость

Остаточная стоимость

Рыночная стоимость

Ликвидационная стоимость

Учет и оценка ОФ

Натуральные измерители

Стоимостные измерители:

Первоначальная стоимость

Восстановительная стоимость

Остаточная стоимость

Рыночная стоимость

Ликвидационная стоимость

Физический и моральный износ ОФ

Физический износ связан с эксплуатацией ОФ и

Физический и моральный износ ОФ

Физический износ связан с эксплуатацией ОФ и

Возмещение износа ОФ

Амортизация –процесс постепенного перенесения стоимости ОФ на себестоимость продукции

Способы

Возмещение износа ОФ

Амортизация –процесс постепенного перенесения стоимости ОФ на себестоимость продукции

Способы

Линейный метод начисления амортизации

А мес = Фп х К , или

Линейный метод начисления амортизации

А мес = Фп х К , или

Нелинейный метод начисления амортизации

А мес = Фо х К К =

Нелинейный метод начисления амортизации

А мес = Фо х К К =

Списание стоимости по сумме чисел лет срока полезного использования

А год

Списание стоимости по сумме чисел лет срока полезного использования

А год

Пример расчета

Первоначальная стоимость станка 40 тыс. руб. Срок службы его полезного

Пример расчета

Первоначальная стоимость станка 40 тыс. руб. Срок службы его полезного

Ускоренная амортизация

Ускоренная амортизация – начисление амортизации по повышенным нормам (не более

Ускоренная амортизация

Ускоренная амортизация – начисление амортизации по повышенным нормам (не более

Показатели использования ОФ

Первая группа – обобщающие показатели (степень использования ОФ)

Фондоотдача

ФО

Показатели использования ОФ

Первая группа – обобщающие показатели (степень использования ОФ)

Фондоотдача

ФО

Показатели использования ОФ

Фондоемкость

ФЕ = Ф/В = 1/ Фо

Фондовооруженность

ФВ =

Показатели использования ОФ

Фондоемкость

ФЕ = Ф/В = 1/ Фо

Фондовооруженность

ФВ =

The economic problem

The economic problem Смена направлений в агропродовольственной политике государства на третьем этапе этапе насыщения внутреннего рынка. (Тема 7)

Смена направлений в агропродовольственной политике государства на третьем этапе этапе насыщения внутреннего рынка. (Тема 7) Динамика экономического развития. Фискальная и внешнеэкономическая политика

Динамика экономического развития. Фискальная и внешнеэкономическая политика Социально-экономическая эффективность – главный вид результативности торговой системы

Социально-экономическая эффективность – главный вид результативности торговой системы Экономика кабельной индустрии

Экономика кабельной индустрии Научно-технический потенциал и его роль в развитии современного мирового хозяйства

Научно-технический потенциал и его роль в развитии современного мирового хозяйства Международная торговля. Всемирная торговая организация

Международная торговля. Всемирная торговая организация Конкурентоспособность продукта и факторы, ее определяющие (на примере ООО Студио Трэвел)

Конкурентоспособность продукта и факторы, ее определяющие (на примере ООО Студио Трэвел) Глобальные проблемы экономики

Глобальные проблемы экономики Микроэкономика и макроэкономика

Микроэкономика и макроэкономика Сущность теории предельной полезности. Закон убывающей предельной полезности

Сущность теории предельной полезности. Закон убывающей предельной полезности Введение в микроэкономику

Введение в микроэкономику Генезис понятия регион

Генезис понятия регион Форми суспільної та просторової організації виробництва

Форми суспільної та просторової організації виробництва What is Crisis?

What is Crisis? G-global project and energy-saving strategies

G-global project and energy-saving strategies Всеобщий эквивалент, выражающий стоимость товара - деньги

Всеобщий эквивалент, выражающий стоимость товара - деньги Дух предпринимательства преобразует экономику. Изменения в экономике

Дух предпринимательства преобразует экономику. Изменения в экономике Макроэкономическое планирование и прогнозирование. Тема 4

Макроэкономическое планирование и прогнозирование. Тема 4 Трудовые ресурсы предприятий общественного питания

Трудовые ресурсы предприятий общественного питания 44-фз: госзакупки в электронной форме с 2022 года

44-фз: госзакупки в электронной форме с 2022 года Собственность. Конкуренция. Экономическая свобода

Собственность. Конкуренция. Экономическая свобода Основные направления современной зарубежной экономической мысли

Основные направления современной зарубежной экономической мысли Инфраструктура рынка недвижимости

Инфраструктура рынка недвижимости Труд и зарплата. Земля и рента

Труд и зарплата. Земля и рента Дух предпринимательства преобразует экономику. Изменения в экономике

Дух предпринимательства преобразует экономику. Изменения в экономике Фирмы в экономике

Фирмы в экономике Экономика Турции

Экономика Турции