- Основной капитал предприятия

Содержание

- 2. 1.Основной капитал предприятия и его структура. Классификация основных фондов. 2.Показатели оценки основных фондов. 3.Амортизационная политика предприятия.

- 3. 1.Основной капитал предприятия и его структура Основной капитал предприятия представлен в первом разделе актива баланса (внеоборотные

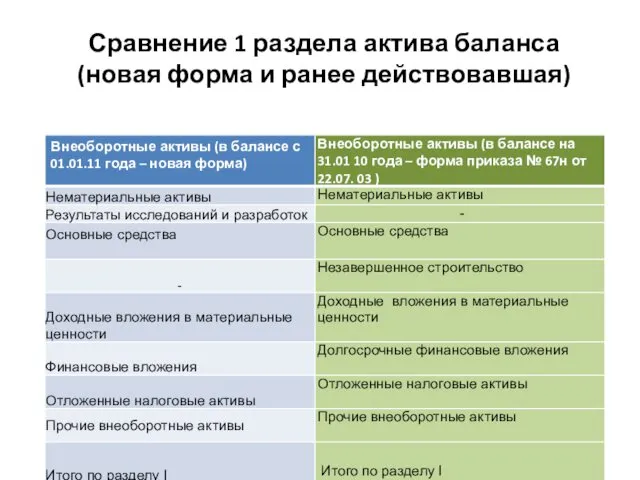

- 4. Сравнение 1 раздела актива баланса (новая форма и ранее действовавшая)

- 5. Нематериальные активы – денежные вложения средств предприятия в нематериальные объекты, рассчитанные на долгосрочный период и приносящие

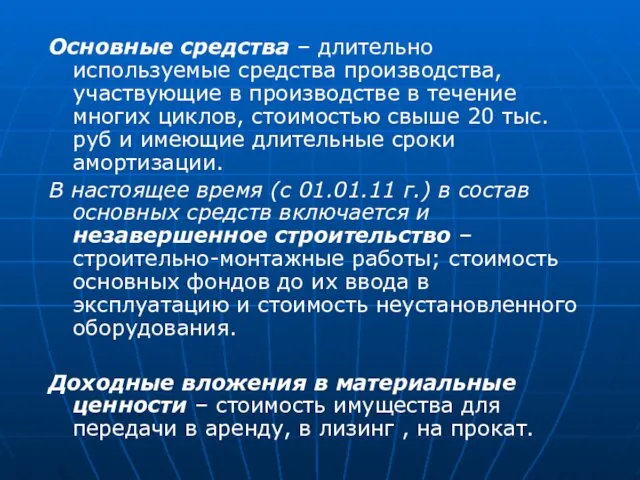

- 6. Основные средства – длительно используемые средства производства, участвующие в производстве в течение многих циклов, стоимостью свыше

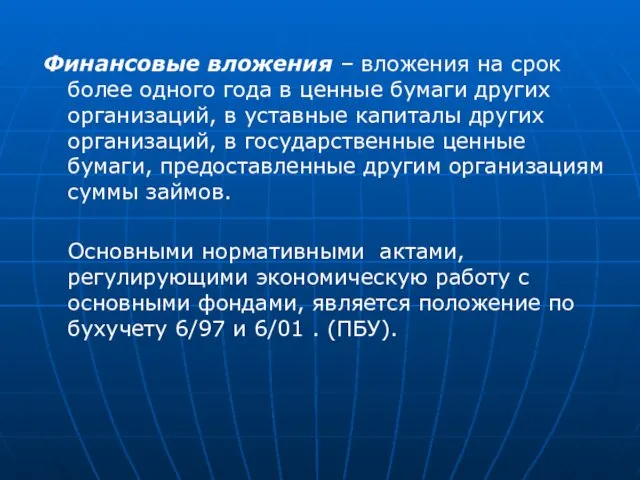

- 7. Финансовые вложения – вложения на срок более одного года в ценные бумаги других организаций, в уставные

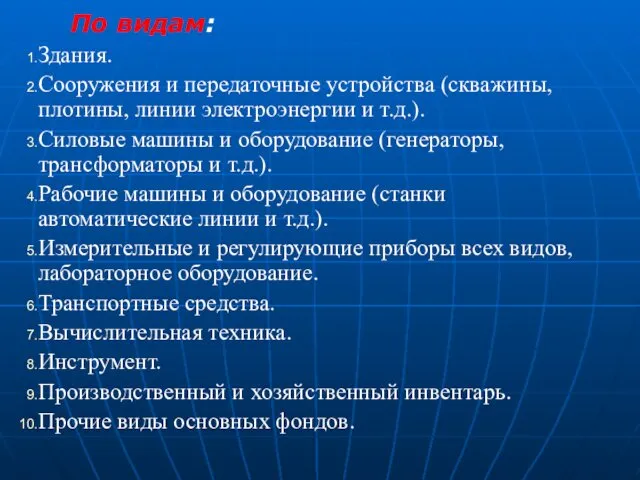

- 8. По видам: Здания. Сооружения и передаточные устройства (скважины, плотины, линии электроэнергии и т.д.). Силовые машины и

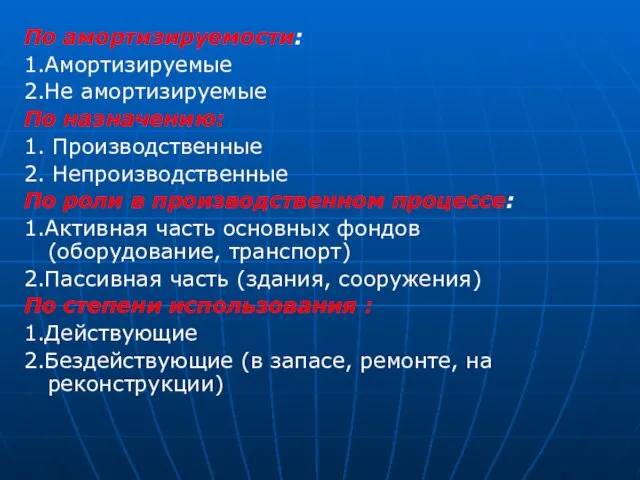

- 9. По амортизируемости: 1.Амортизируемые 2.Не амортизируемые По назначению: 1. Производственные 2. Непроизводственные По роли в производственном процессе:

- 10. По признаку собственности: -собственные -арендованные Различают структуру основных фондов: - Производственную (видовую) - Технологическую - Возрастную

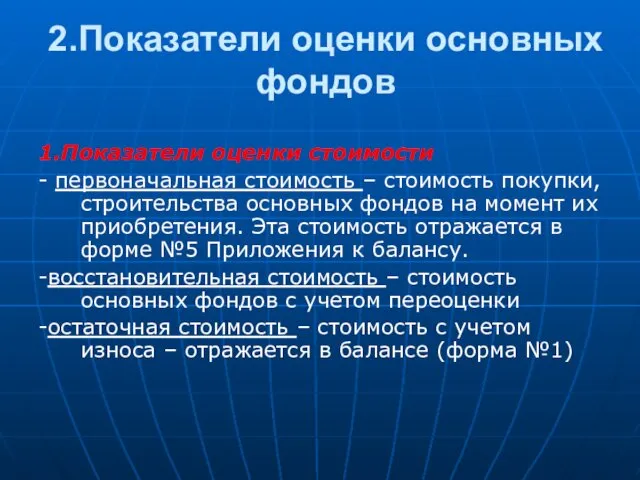

- 11. 2.Показатели оценки основных фондов 1.Показатели оценки стоимости - первоначальная стоимость – стоимость покупки, строительства основных фондов

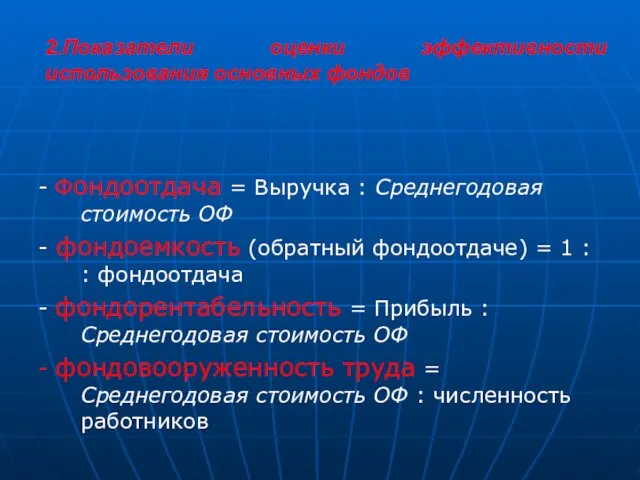

- 12. 2.Показатели оценки эффективности использования основных фондов - Фондоотдача = Выручка : Среднегодовая стоимость ОФ - фондоемкость

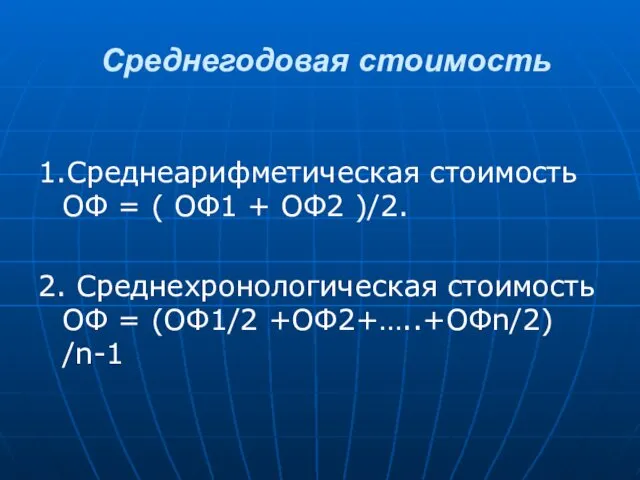

- 13. Среднегодовая стоимость 1.Среднеарифметическая стоимость ОФ = ( ОФ1 + ОФ2 )/2. 2. Среднехронологическая стоимость ОФ =

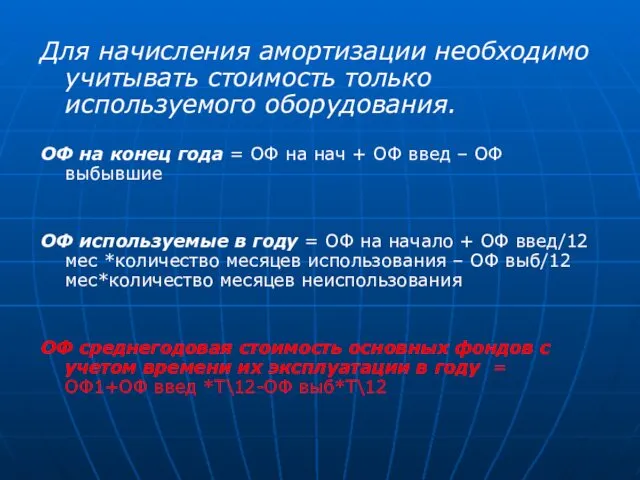

- 14. Для начисления амортизации необходимо учитывать стоимость только используемого оборудования. ОФ на конец года = ОФ на

- 15. 3. Показатели движения К выбытия = ОФ выбывшие/ОФ на начало года по первонач стоимости К ввода

- 16. 3.Амортизационная политика предприятия Амортизация – процесс перенесения стоимости изношенной части основных фондов на создаваемую продукцию. Объектами

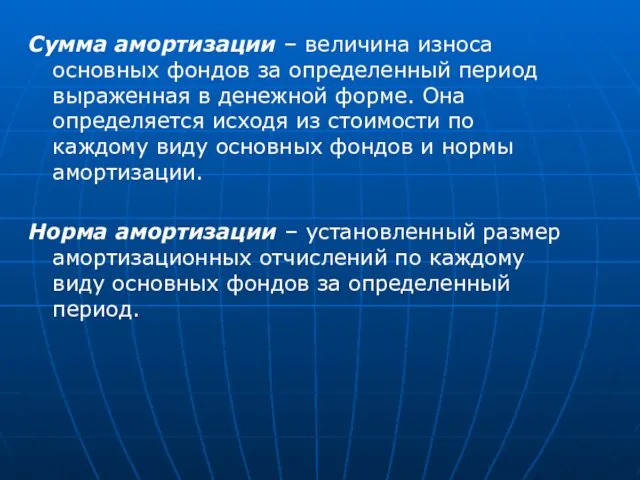

- 17. Сумма амортизации – величина износа основных фондов за определенный период выраженная в денежной форме. Она определяется

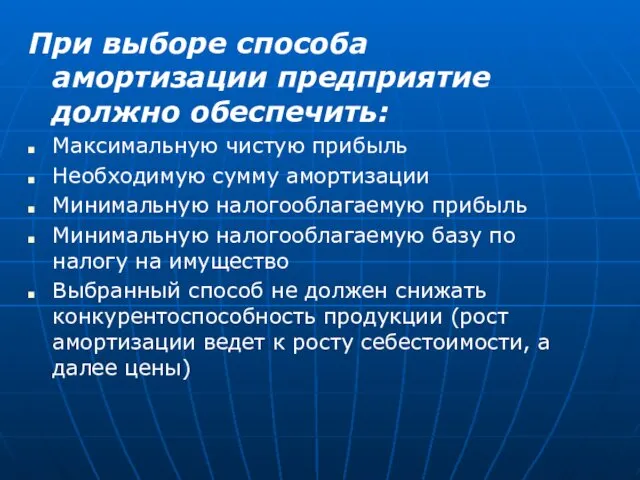

- 18. При выборе способа амортизации предприятие должно обеспечить: Максимальную чистую прибыль Необходимую сумму амортизации Минимальную налогооблагаемую прибыль

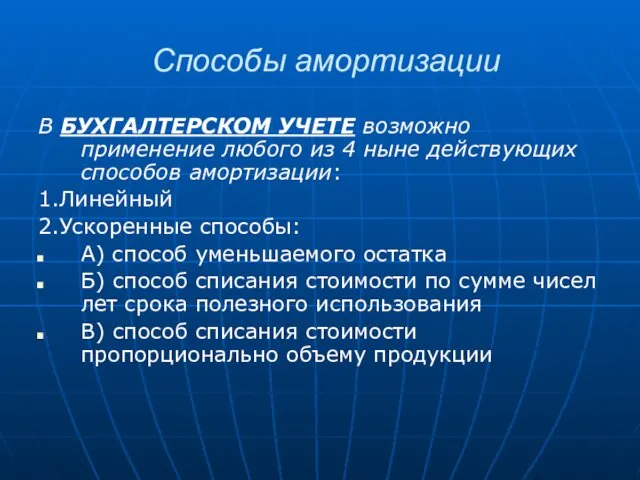

- 19. Способы амортизации В БУХГАЛТЕРСКОМ УЧЕТЕ возможно применение любого из 4 ныне действующих способов амортизации: 1.Линейный 2.Ускоренные

- 20. Срок полезного использования объекта основных средств определяется предприятием при принятии объекта к бухгалтерскому учету на основании

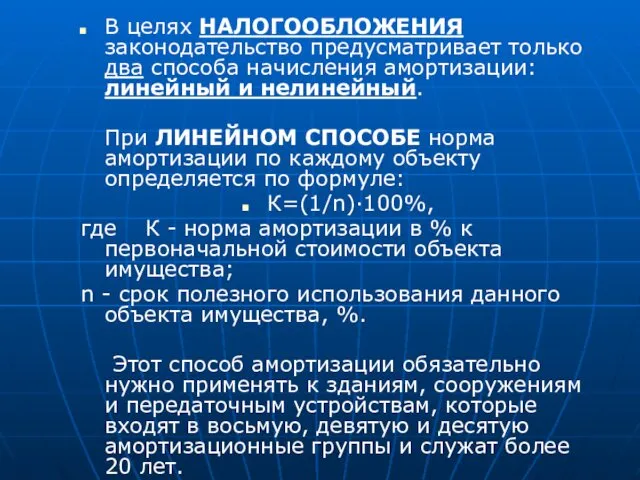

- 21. В целях НАЛОГООБЛОЖЕНИЯ законодательство предусматривает только два способа начисления амортизации: линейный и нелинейный. При ЛИНЕЙНОМ СПОСОБЕ

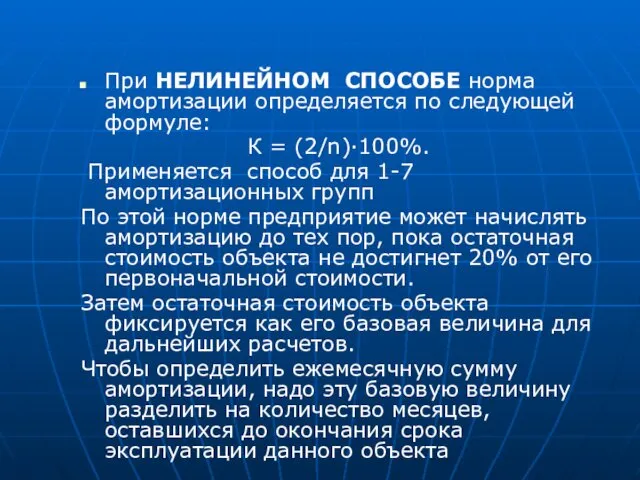

- 22. При НЕЛИНЕЙНОМ СПОСОБЕ норма амортизации определяется по следующей формуле: К = (2/n)·100%. Применяется способ для 1-7

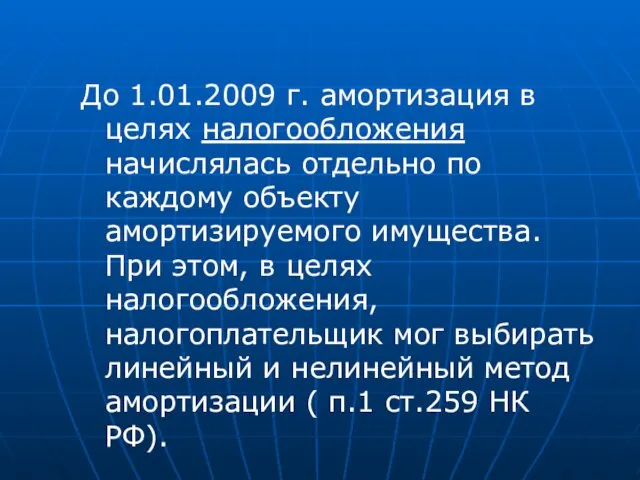

- 23. До 1.01.2009 г. амортизация в целях налогообложения начислялась отдельно по каждому объекту амортизируемого имущества. При этом,

- 24. С 1.01.09 при линейном методе сохраняется прежний порядок амортизации каждого объекта. Изменения в Налоговом Кодексе РФ

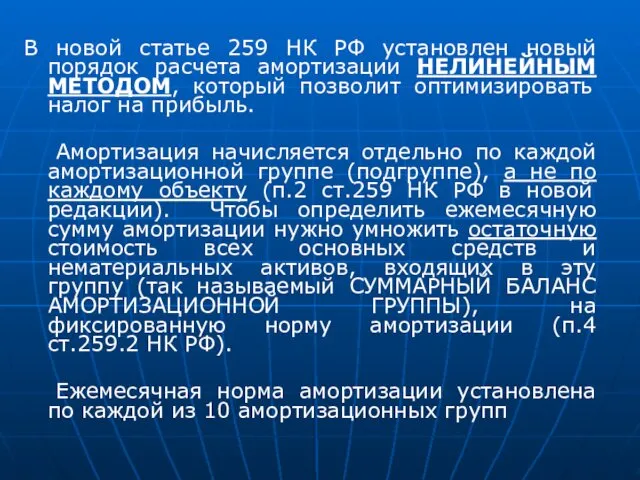

- 25. В новой статье 259 НК РФ установлен новый порядок расчета амортизации НЕЛИНЕЙНЫМ МЕТОДОМ, который позволит оптимизировать

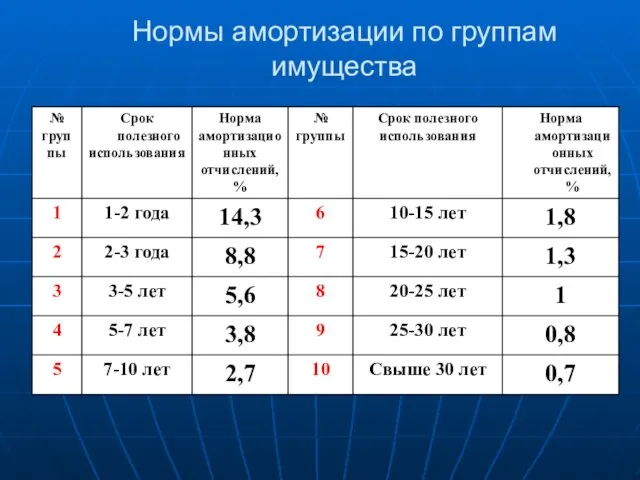

- 26. Нормы амортизации по группам имущества

- 28. Скачать презентацию

1.Основной капитал предприятия и его структура. Классификация основных фондов.

2.Показатели оценки основных

1.Основной капитал предприятия и его структура. Классификация основных фондов.

2.Показатели оценки основных

1.Основной капитал предприятия и его структура

Основной капитал предприятия представлен в первом

1.Основной капитал предприятия и его структура

Основной капитал предприятия представлен в первом

Сравнение 1 раздела актива баланса (новая форма и ранее действовавшая)

Сравнение 1 раздела актива баланса (новая форма и ранее действовавшая)

Нематериальные активы – денежные вложения средств предприятия в нематериальные объекты, рассчитанные

Нематериальные активы – денежные вложения средств предприятия в нематериальные объекты, рассчитанные

Основные средства – длительно используемые средства производства, участвующие в производстве в

Основные средства – длительно используемые средства производства, участвующие в производстве в

Финансовые вложения – вложения на срок более одного года в ценные

По видам:

Здания.

Сооружения и передаточные устройства (скважины, плотины, линии электроэнергии и т.д.).

Силовые

По видам:

Здания.

Сооружения и передаточные устройства (скважины, плотины, линии электроэнергии и т.д.).

Силовые

По амортизируемости:

1.Амортизируемые

2.Не амортизируемые

По назначению:

1. Производственные

2. Непроизводственные

По

По амортизируемости:

1.Амортизируемые

2.Не амортизируемые

По назначению:

1. Производственные

2. Непроизводственные

По

По признаку собственности:

-собственные

-арендованные

Различают структуру основных фондов:

- Производственную (видовую)

- Технологическую

По признаку собственности:

-собственные

-арендованные

Различают структуру основных фондов:

- Производственную (видовую)

- Технологическую

2.Показатели оценки основных фондов

1.Показатели оценки стоимости

- первоначальная стоимость –

2.Показатели оценки основных фондов

1.Показатели оценки стоимости

- первоначальная стоимость –

2.Показатели оценки эффективности использования основных фондов

- Фондоотдача = Выручка : Среднегодовая

2.Показатели оценки эффективности использования основных фондов

- Фондоотдача = Выручка : Среднегодовая

Среднегодовая стоимость

1.Среднеарифметическая стоимость ОФ = ( ОФ1 + ОФ2 )/2.

2. Среднехронологическая

Среднегодовая стоимость

1.Среднеарифметическая стоимость ОФ = ( ОФ1 + ОФ2 )/2.

2. Среднехронологическая

Для начисления амортизации необходимо учитывать стоимость только используемого оборудования.

ОФ на конец

Для начисления амортизации необходимо учитывать стоимость только используемого оборудования.

ОФ на конец

3. Показатели движения

К выбытия = ОФ выбывшие/ОФ на начало года по

3. Показатели движения

К выбытия = ОФ выбывшие/ОФ на начало года по

3.Амортизационная политика предприятия

Амортизация – процесс перенесения стоимости изношенной части

3.Амортизационная политика предприятия

Амортизация – процесс перенесения стоимости изношенной части

Сумма амортизации – величина износа основных фондов за определенный период выраженная

Сумма амортизации – величина износа основных фондов за определенный период выраженная

При выборе способа амортизации предприятие должно обеспечить:

Максимальную чистую прибыль

Необходимую сумму амортизации

Минимальную

При выборе способа амортизации предприятие должно обеспечить:

Максимальную чистую прибыль

Необходимую сумму амортизации

Минимальную

Способы амортизации

В БУХГАЛТЕРСКОМ УЧЕТЕ возможно применение любого из 4 ныне действующих

Способы амортизации

В БУХГАЛТЕРСКОМ УЧЕТЕ возможно применение любого из 4 ныне действующих

Срок полезного использования объекта основных средств определяется предприятием при принятии объекта

Срок полезного использования объекта основных средств определяется предприятием при принятии объекта

В целях НАЛОГООБЛОЖЕНИЯ законодательство предусматривает только два способа начисления амортизации: линейный

В целях НАЛОГООБЛОЖЕНИЯ законодательство предусматривает только два способа начисления амортизации: линейный

При НЕЛИНЕЙНОМ СПОСОБЕ норма амортизации определяется по следующей формуле:

К =

При НЕЛИНЕЙНОМ СПОСОБЕ норма амортизации определяется по следующей формуле:

К =

До 1.01.2009 г. амортизация в целях налогообложения начислялась отдельно по каждому

До 1.01.2009 г. амортизация в целях налогообложения начислялась отдельно по каждому

С 1.01.09 при линейном методе сохраняется прежний порядок амортизации каждого объекта.

С 1.01.09 при линейном методе сохраняется прежний порядок амортизации каждого объекта.

В новой статье 259 НК РФ установлен новый порядок расчета амортизации

В новой статье 259 НК РФ установлен новый порядок расчета амортизации

Нормы амортизации по группам имущества

Нормы амортизации по группам имущества

Равновесие товарного рынка

Равновесие товарного рынка Podniková ekonomika

Podniková ekonomika Анализ рынка труда начальников производства в России

Анализ рынка труда начальников производства в России Туристическое агентство ТУР-ФОРТИНС

Туристическое агентство ТУР-ФОРТИНС Способы продвижения продукта на рынке. Сегментация рынка. Позиционирование продукта

Способы продвижения продукта на рынке. Сегментация рынка. Позиционирование продукта Занятость и безработица. Государственная политика в области занятости

Занятость и безработица. Государственная политика в области занятости Лекция 2. Международное разделение труда и его основные принципы

Лекция 2. Международное разделение труда и его основные принципы The Mathematics of demand functions

The Mathematics of demand functions Глобализация и её последствия

Глобализация и её последствия Основы предпринимательского дела

Основы предпринимательского дела Зміна стилю життя літніх жителів України у період економічної кризи

Зміна стилю життя літніх жителів України у період економічної кризи Понятие аутсорсинга и его роль в современной экономике

Понятие аутсорсинга и его роль в современной экономике Глобализация

Глобализация Технико-организационный уровень предприятия. (Тема 5)

Технико-организационный уровень предприятия. (Тема 5) Экономика организации (предприятия)

Экономика организации (предприятия) Международные компании и инновационное развитие мировой экономики

Международные компании и инновационное развитие мировой экономики Стратегия социально-экономического развития страны

Стратегия социально-экономического развития страны Информационные ресурсы в экономических исследованиях

Информационные ресурсы в экономических исследованиях Территория опережающего социально-экономического развития Вятские Поляны

Территория опережающего социально-экономического развития Вятские Поляны Проблемы России

Проблемы России Распределение доходов. Доходы населения: их структура и динамика. Уровень жизни и его составляющие. (Тема 10)

Распределение доходов. Доходы населения: их структура и динамика. Уровень жизни и его составляющие. (Тема 10) Коррупция. Исторические корни коррупции

Коррупция. Исторические корни коррупции Основные макроэкономические показатели

Основные макроэкономические показатели Основы теории спроса и предложения

Основы теории спроса и предложения Podniková ekonomika. Garant předmětu

Podniková ekonomika. Garant předmětu Macroeconomic indicators in the system of national accounts. Topic 2

Macroeconomic indicators in the system of national accounts. Topic 2 Модель homo economicus Дж. М. Кейнса

Модель homo economicus Дж. М. Кейнса O’zbekistonda tashkil etilgan erkin iqtisodiy zonalarning tashqi savdoni rivojlantirishga ta’siri

O’zbekistonda tashkil etilgan erkin iqtisodiy zonalarning tashqi savdoni rivojlantirishga ta’siri