- Основные фонды

Содержание

- 2. Сущность ОФ, их состав и структура Основной капитал фирмы – часть имущества предприятия в денежной оценке,

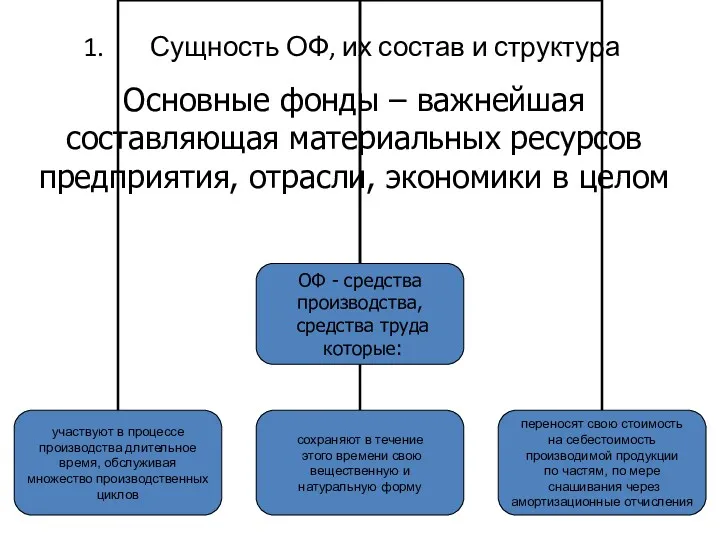

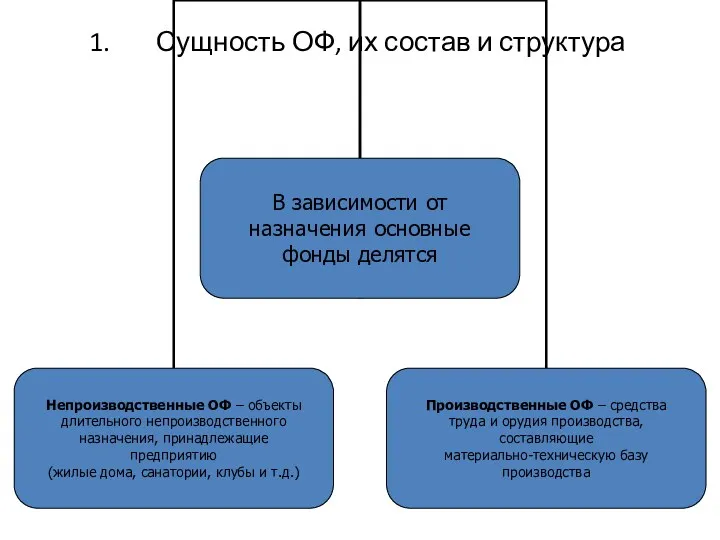

- 3. Сущность ОФ, их состав и структура Основные фонды – важнейшая составляющая материальных ресурсов предприятия, отрасли, экономики

- 4. Сущность ОФ, их состав и структура

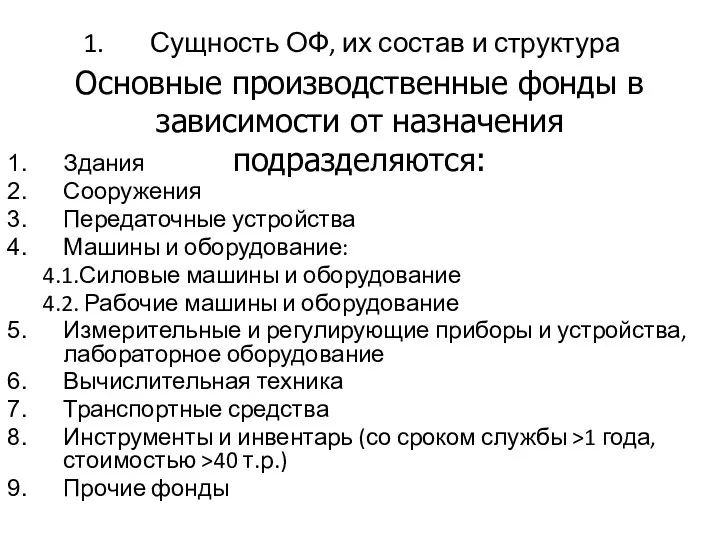

- 5. Сущность ОФ, их состав и структура Здания Сооружения Передаточные устройства Машины и оборудование: 4.1.Силовые машины и

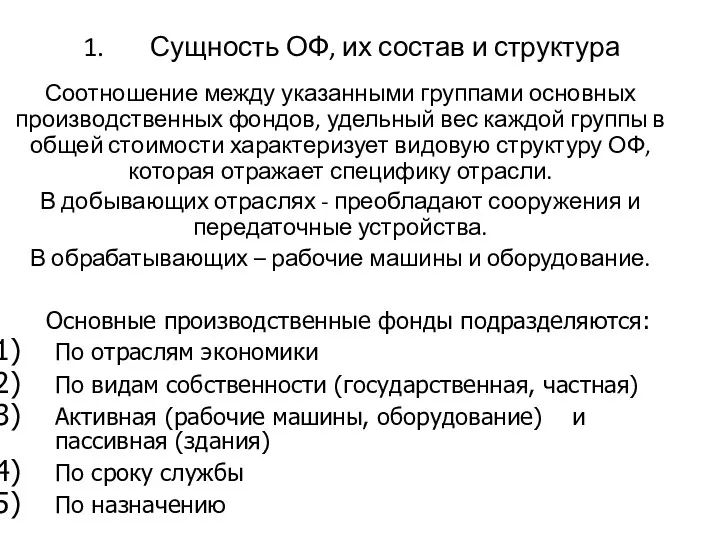

- 6. Сущность ОФ, их состав и структура Соотношение между указанными группами основных производственных фондов, удельный вес каждой

- 7. Сущность ОФ, их состав и структура В соответствии с налоговым законодательством выделяют 10 амортизационных групп ОФ:

- 8. Учёт и оценка ОФ Производится: В натуральных единицах Они необходимы для определения технического состава производства, производственных

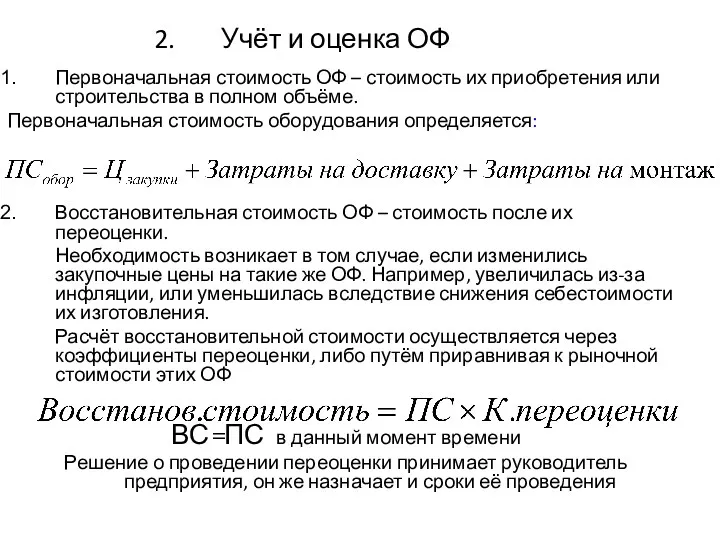

- 9. Учёт и оценка ОФ Первоначальная стоимость ОФ – стоимость их приобретения или строительства в полном объёме.

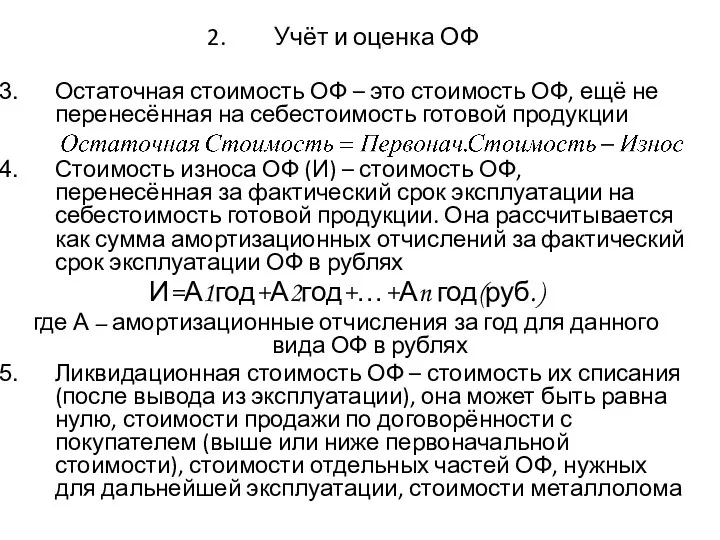

- 10. Учёт и оценка ОФ Остаточная стоимость ОФ – это стоимость ОФ, ещё не перенесённая на себестоимость

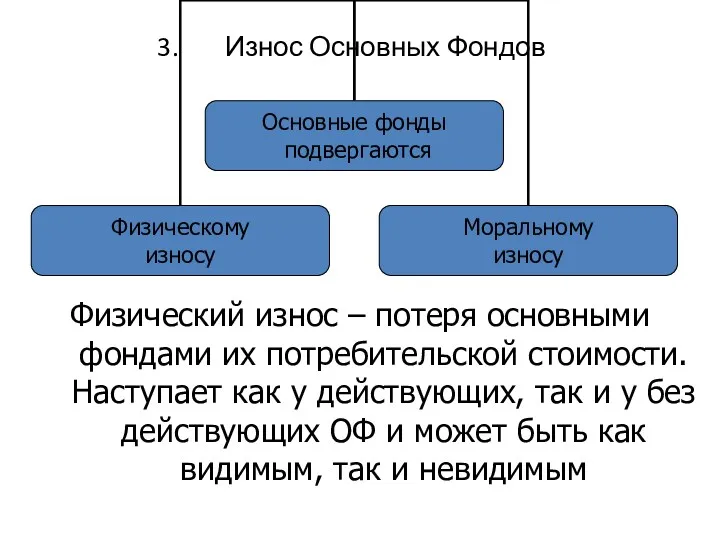

- 11. Износ Основных Фондов Физический износ – потеря основными фондами их потребительской стоимости. Наступает как у действующих,

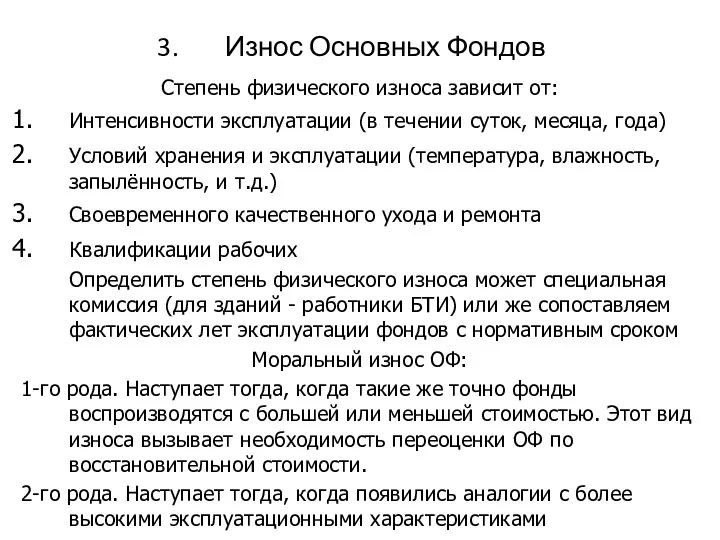

- 12. Износ Основных Фондов Степень физического износа зависит от: Интенсивности эксплуатации (в течении суток, месяца, года) Условий

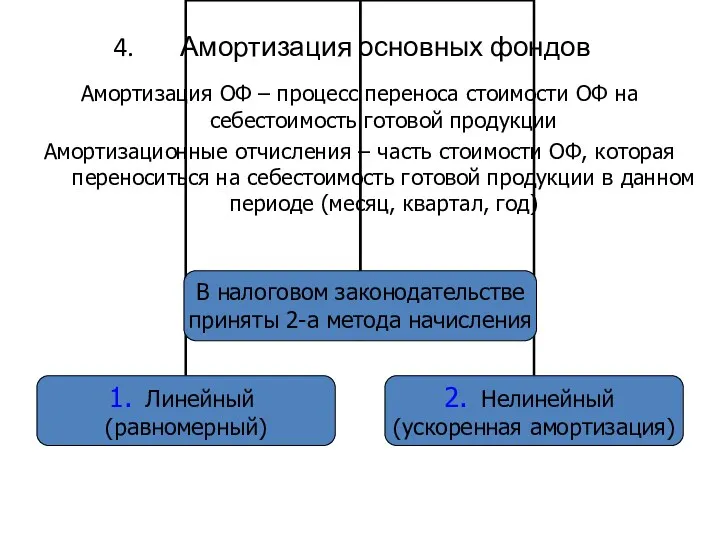

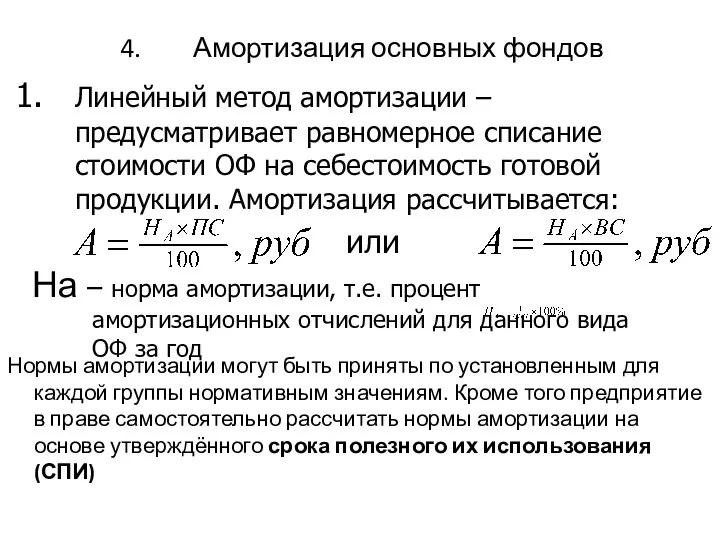

- 13. Амортизация основных фондов Амортизация ОФ – процесс переноса стоимости ОФ на себестоимость готовой продукции Амортизационные отчисления

- 14. Амортизация основных фондов Нормы амортизации могут быть приняты по установленным для каждой группы нормативным значениям. Кроме

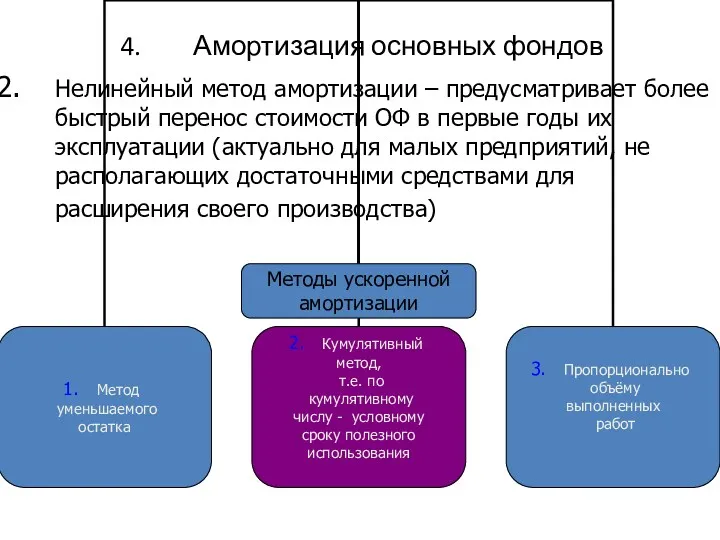

- 15. Амортизация основных фондов Нелинейный метод амортизации – предусматривает более быстрый перенос стоимости ОФ в первые годы

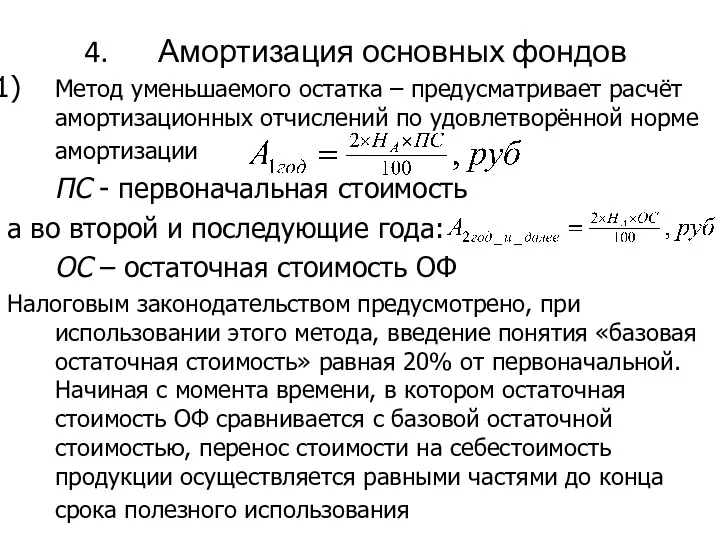

- 16. Амортизация основных фондов Метод уменьшаемого остатка – предусматривает расчёт амортизационных отчислений по удовлетворённой норме амортизации ПС

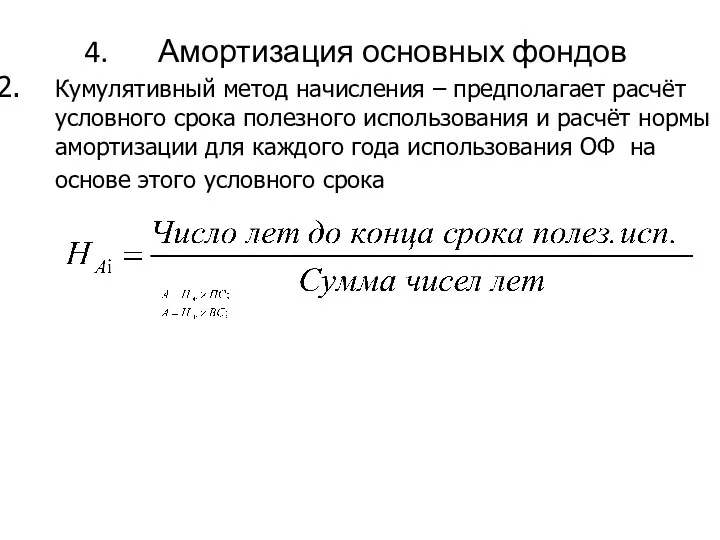

- 17. Амортизация основных фондов Кумулятивный метод начисления – предполагает расчёт условного срока полезного использования и расчёт нормы

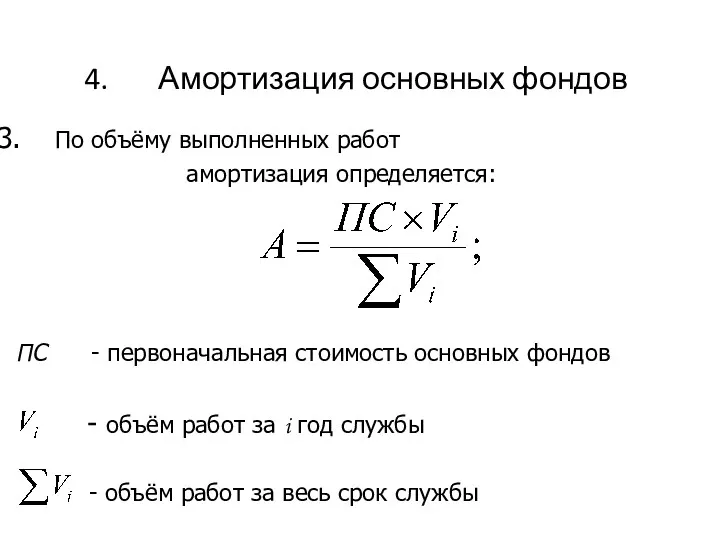

- 18. Амортизация основных фондов По объёму выполненных работ амортизация определяется: ПС - первоначальная стоимость основных фондов -

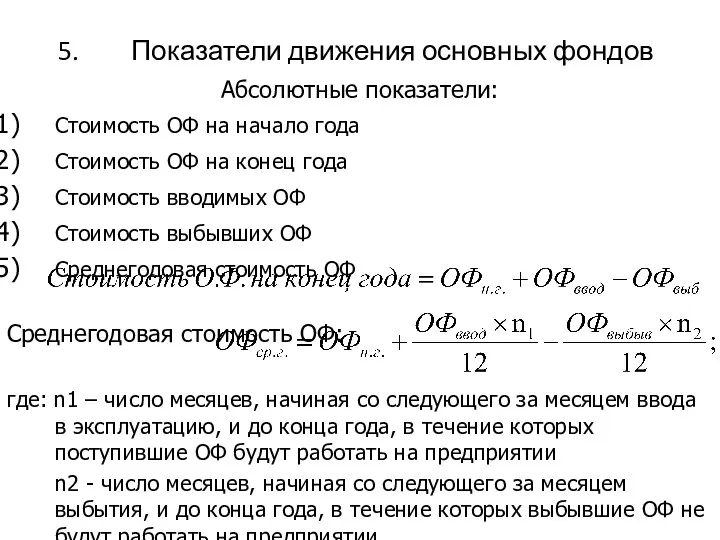

- 19. Абсолютные показатели: Стоимость ОФ на начало года Стоимость ОФ на конец года Стоимость вводимых ОФ Стоимость

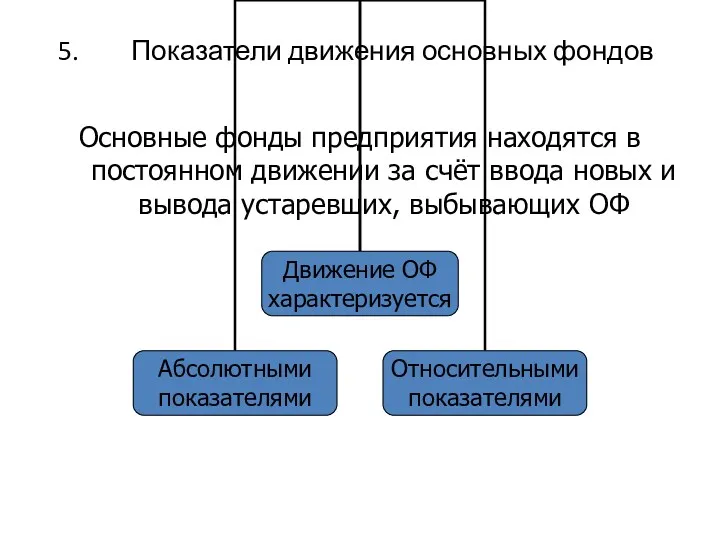

- 20. Показатели движения основных фондов Основные фонды предприятия находятся в постоянном движении за счёт ввода новых и

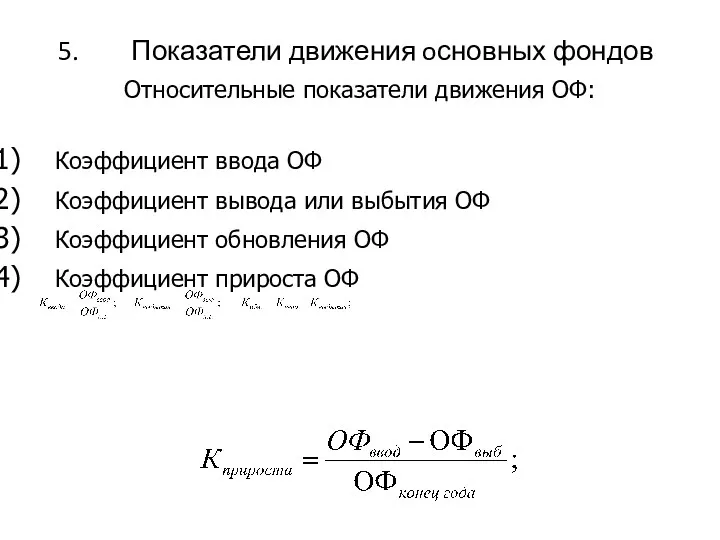

- 21. Показатели движения oсновных фондов Относительные показатели движения ОФ: Коэффициент ввода ОФ Коэффициент вывода или выбытия ОФ

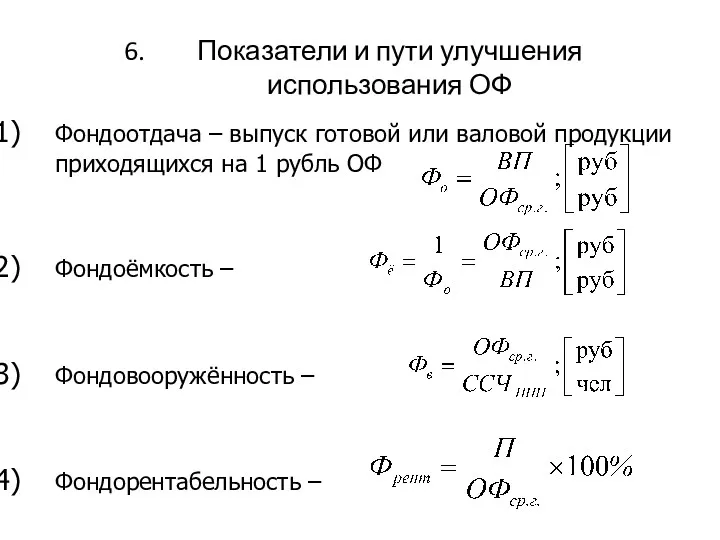

- 22. Фондоотдача – выпуск готовой или валовой продукции приходящихся на 1 рубль ОФ Фондоёмкость – Фондовооружённость –

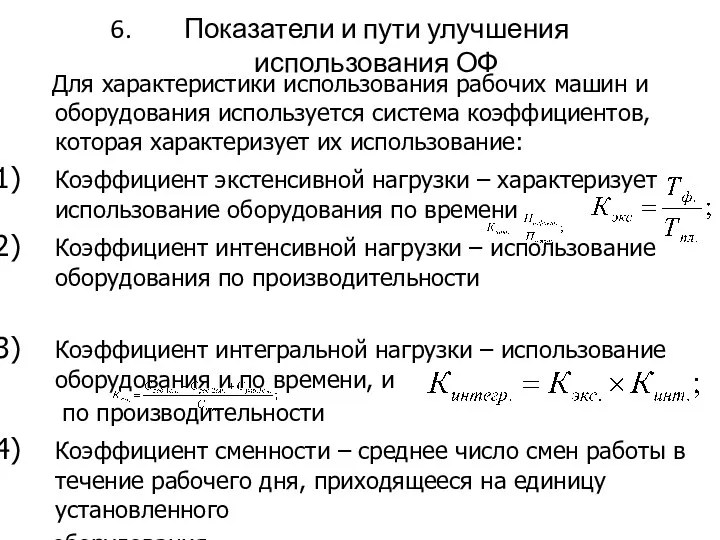

- 23. Показатели и пути улучшения использования ОФ Для характеристики использования рабочих машин и оборудования используется система коэффициентов,

- 24. Показатели и пути улучшения использования ОФ Улучшения использования ОФ имеет большое экономическое значение. При улучшении использования

- 25. Показатели и пути улучшения использования ОФ Основные направления улучшения использования ОФ: Направления экстенсивного характера: -повышение коэффициента

- 27. Скачать презентацию

Сущность ОФ, их состав и структура

Основной капитал фирмы – часть имущества

Сущность ОФ, их состав и структура

Основной капитал фирмы – часть имущества

Сущность ОФ, их состав и структура

Основные фонды – важнейшая составляющая материальных

Сущность ОФ, их состав и структура

Основные фонды – важнейшая составляющая материальных

Сущность ОФ, их состав и структура

Сущность ОФ, их состав и структура

Сущность ОФ, их состав и структура

Здания

Сооружения

Передаточные устройства

Машины и оборудование:

4.1.Силовые

Сущность ОФ, их состав и структура

Здания

Сооружения

Передаточные устройства

Машины и оборудование:

4.1.Силовые

Сущность ОФ, их состав и структура

Соотношение между указанными группами основных производственных

Сущность ОФ, их состав и структура

Соотношение между указанными группами основных производственных

Сущность ОФ, их состав и структура

В соответствии с налоговым законодательством выделяют

Сущность ОФ, их состав и структура

В соответствии с налоговым законодательством выделяют

Учёт и оценка ОФ

Производится:

В натуральных единицах

Они необходимы для определения технического состава

Учёт и оценка ОФ

Производится:

В натуральных единицах

Они необходимы для определения технического состава

Учёт и оценка ОФ

Первоначальная стоимость ОФ – стоимость их приобретения или

Учёт и оценка ОФ

Первоначальная стоимость ОФ – стоимость их приобретения или

Учёт и оценка ОФ

Остаточная стоимость ОФ – это стоимость ОФ, ещё

Учёт и оценка ОФ

Остаточная стоимость ОФ – это стоимость ОФ, ещё

Износ Основных Фондов

Физический износ – потеря основными фондами их потребительской стоимости.

Износ Основных Фондов

Физический износ – потеря основными фондами их потребительской стоимости.

Износ Основных Фондов

Степень физического износа зависит от:

Интенсивности эксплуатации (в течении

Износ Основных Фондов

Степень физического износа зависит от:

Интенсивности эксплуатации (в течении

Амортизация основных фондов

Амортизация ОФ – процесс переноса стоимости ОФ на себестоимость

Амортизация основных фондов

Амортизация ОФ – процесс переноса стоимости ОФ на себестоимость

Амортизация основных фондов

Нормы амортизации могут быть приняты по установленным для каждой

Амортизация основных фондов

Нормы амортизации могут быть приняты по установленным для каждой

Амортизация основных фондов

Нелинейный метод амортизации – предусматривает более быстрый перенос стоимости

Амортизация основных фондов

Нелинейный метод амортизации – предусматривает более быстрый перенос стоимости

Амортизация основных фондов

Метод уменьшаемого остатка – предусматривает расчёт амортизационных отчислений по

Амортизация основных фондов

Метод уменьшаемого остатка – предусматривает расчёт амортизационных отчислений по

Амортизация основных фондов

Кумулятивный метод начисления – предполагает расчёт условного срока полезного

Амортизация основных фондов

Кумулятивный метод начисления – предполагает расчёт условного срока полезного

Амортизация основных фондов

По объёму выполненных работ

амортизация определяется:

ПС - первоначальная стоимость

Амортизация основных фондов

По объёму выполненных работ

амортизация определяется:

ПС - первоначальная стоимость

Абсолютные показатели:

Стоимость ОФ на начало года

Стоимость ОФ на конец года

Стоимость вводимых

Абсолютные показатели:

Стоимость ОФ на начало года

Стоимость ОФ на конец года

Стоимость вводимых

Показатели движения основных фондов

Основные фонды предприятия находятся в постоянном движении за

Показатели движения основных фондов

Основные фонды предприятия находятся в постоянном движении за

Показатели движения oсновных фондов

Относительные показатели движения ОФ:

Коэффициент ввода ОФ

Коэффициент вывода или

Показатели движения oсновных фондов

Относительные показатели движения ОФ:

Коэффициент ввода ОФ

Коэффициент вывода или

Фондоотдача – выпуск готовой или валовой продукции приходящихся на 1 рубль

Фондоотдача – выпуск готовой или валовой продукции приходящихся на 1 рубль

Показатели и пути улучшения использования ОФ

Для характеристики использования рабочих машин

Показатели и пути улучшения использования ОФ

Для характеристики использования рабочих машин

Показатели и пути улучшения использования ОФ

Улучшения использования ОФ имеет большое

Показатели и пути улучшения использования ОФ

Улучшения использования ОФ имеет большое

Показатели и пути улучшения использования ОФ

Основные направления улучшения использования ОФ:

Направления экстенсивного

Показатели и пути улучшения использования ОФ

Основные направления улучшения использования ОФ:

Направления экстенсивного

Монополия и оценка потерь благосостояния в результате её деятельности. Лекция 8

Монополия и оценка потерь благосостояния в результате её деятельности. Лекция 8 Производственно-экономические процессы в здравоохранении

Производственно-экономические процессы в здравоохранении Понятие денег и их роль в экономике

Понятие денег и их роль в экономике Планування витрат

Планування витрат What is Unemployment?

What is Unemployment? Экспортный потенциал республики Беларусь и перспективы роста

Экспортный потенциал республики Беларусь и перспективы роста Производство - основа экономики

Производство - основа экономики Рынок и рыночный механизм. Спрос и предложение

Рынок и рыночный механизм. Спрос и предложение Категории качества. Эволюция развития и изменения понятия качество

Категории качества. Эволюция развития и изменения понятия качество Обмен, торговля, реклама

Обмен, торговля, реклама Макроэкономика, как составная часть экономической науки. (Тема 3.1)

Макроэкономика, как составная часть экономической науки. (Тема 3.1) Экономические ресурсы и факторы производства

Экономические ресурсы и факторы производства Геополитическое и экономико-географическое положение России (ЭГП)

Геополитическое и экономико-географическое положение России (ЭГП) Основы организации управления предприятием

Основы организации управления предприятием Экономическое регулирование автомобильных перевозок

Экономическое регулирование автомобильных перевозок Глобальные экономические тенденции

Глобальные экономические тенденции Volkswagen company

Volkswagen company Трудовая миграция в Чехии

Трудовая миграция в Чехии Инфрақұрылым салалары

Инфрақұрылым салалары How tax cuts stimulate the economy

How tax cuts stimulate the economy Impact of globalization on local culture

Impact of globalization on local culture Природные ресурсы и их рациональное использование

Природные ресурсы и их рациональное использование Концепция функционирования розничных рынков электрической энергии в 2012 г. и далее

Концепция функционирования розничных рынков электрической энергии в 2012 г. и далее Урок-защита Ум в доме

Урок-защита Ум в доме Історія успішних змін в компанії, або підприємстві на Україні, або світі

Історія успішних змін в компанії, або підприємстві на Україні, або світі Экономические институты и собственность в рыночной экономике

Экономические институты и собственность в рыночной экономике Экономика Франции

Экономика Франции Наиболее острые проблемы промышленного развития и инвестиционной деятельности в г. Костроме

Наиболее острые проблемы промышленного развития и инвестиционной деятельности в г. Костроме