- Основные фонды предприятия

Содержание

- 2. 1. Сущность, классификация и оценка стоимости основных фондов. 2. Обновление и восстановление основных фондов предприятия. 3.

- 3. Место и роль предприятия

- 4. Средства и предметы труда Средства труда и предметы труда - это средства производства, которые являются вещественным

- 5. Основные фонды предприятия Основные фонды предприятия – это часть средств производства, которая участвует в производственном процессе

- 6. Основные фонды и основные средства Основные фонды являются собственностью предприятия и как составная часть внеоборотных активов

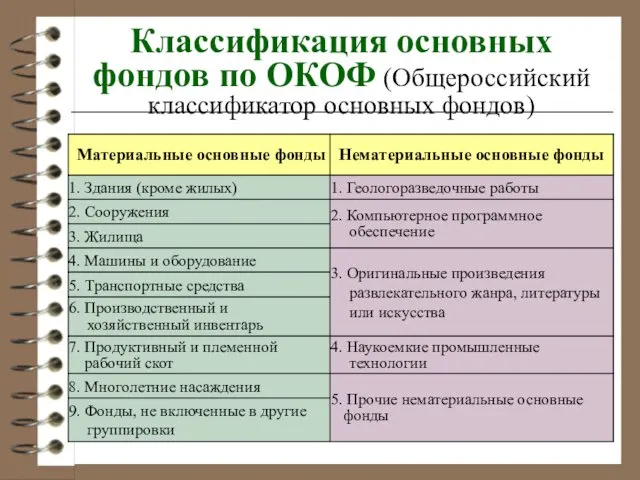

- 7. Классификация основных фондов по ОКОФ (Общероссийский классификатор основных фондов)

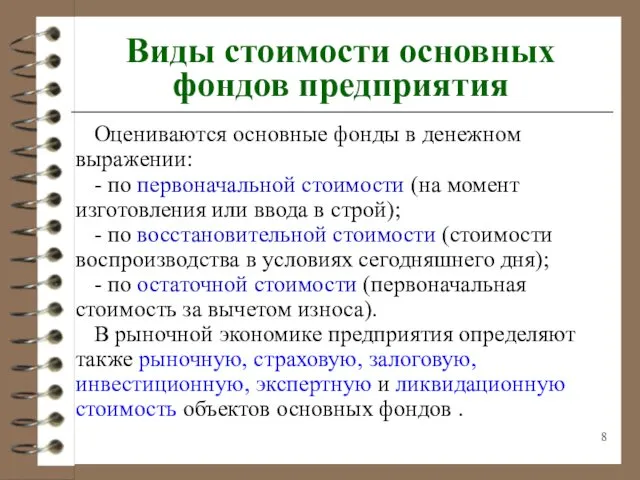

- 8. Виды стоимости основных фондов предприятия Оцениваются основные фонды в денежном выражении: - по первоначальной стоимости (на

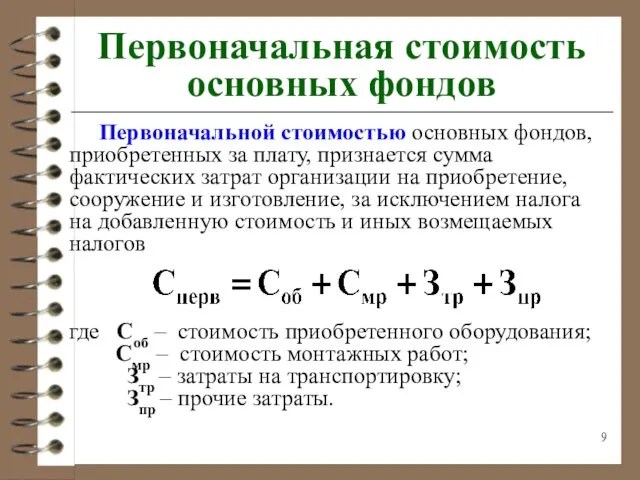

- 9. Первоначальная стоимость основных фондов Первоначальной стоимостью основных фондов, приобретенных за плату, признается сумма фактических затрат организации

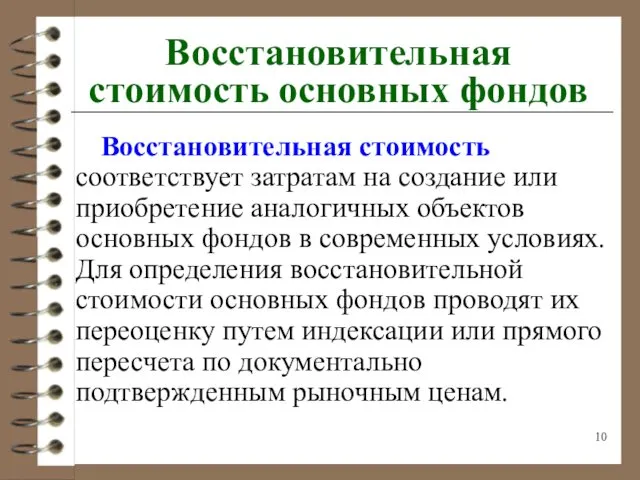

- 10. Восстановительная стоимость основных фондов Восстановительная стоимость соответствует затратам на создание или приобретение аналогичных объектов основных фондов

- 11. Остаточная стоимость основных фондов Постепенная потеря стоимости основных фондов отражается в их оценке по остаточной стоимости.

- 12. Варианты обновления ОПФ Различают полный и частичный физический износ основных фондов. При полном износе ОПФ ликвидируются

- 13. Амортизация ОПФ как источник их обновления Источник восстановления ОПФ - амортизационные отчисления. Амортизация – процесс планового

- 14. Норма амортизации Для определения величины амортизационных отчислений пользуются нормой амортизации (годовой % возмещения стоимости ОПФ): где

- 15. Ликвидационная стоимость и срок полезного использования Ликвидационная стоимость – это сумма, которую можно получить за объект

- 16. Способы амортизации по бухгалтерскому учету В соответствии с Положением по бухгалтерскому учету «Учет основных средств» (ПБУ

- 17. Линейный способ Линейный способ является самым распространенным. Суть его в том, что каждый год амортизируется равная

- 18. Способ уменьшаемого остатка При способе уменьшаемого остатка годовая сумма амортизационных отчислений определяется исходя из выражения где

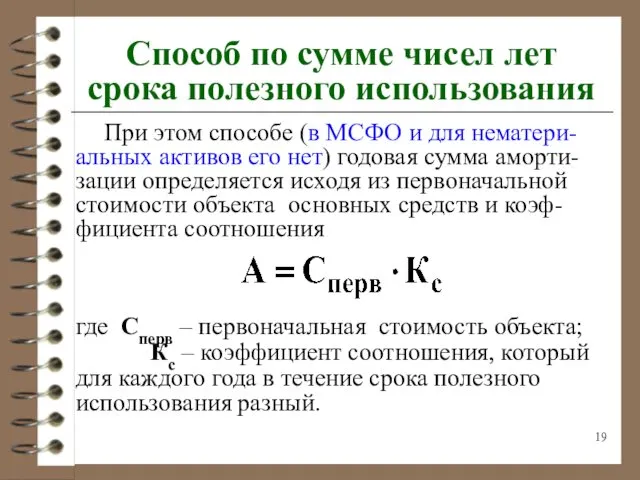

- 19. Способ по сумме чисел лет срока полезного использования При этом способе (в МСФО и для нематери-альных

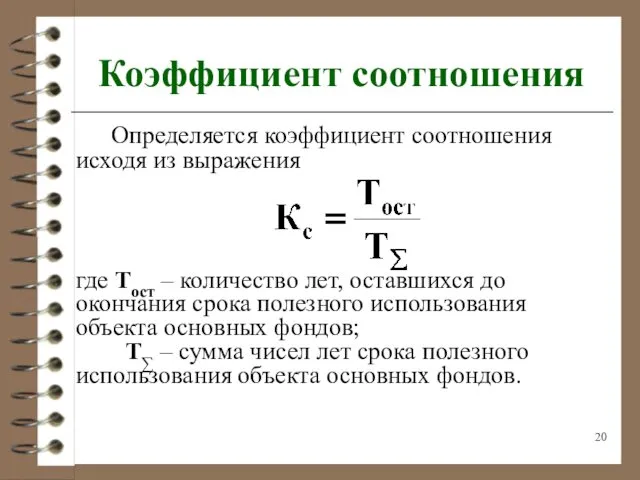

- 20. Коэффициент соотношения Определяется коэффициент соотношения исходя из выражения где Тост – количество лет, оставшихся до окончания

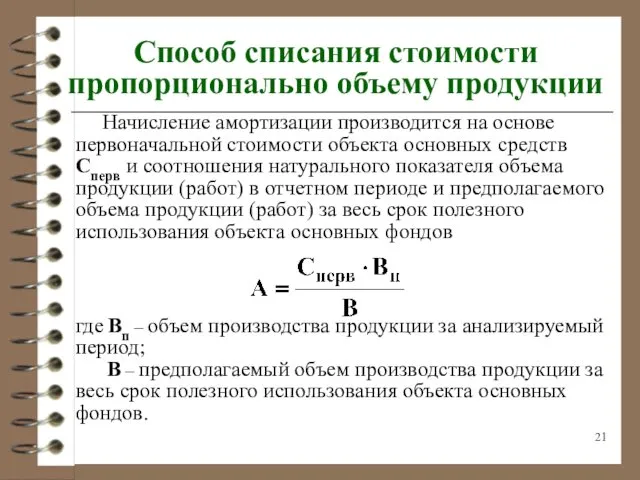

- 21. Способ списания стоимости пропорционально объему продукции Начисление амортизации производится на основе первоначальной стоимости объекта основных средств

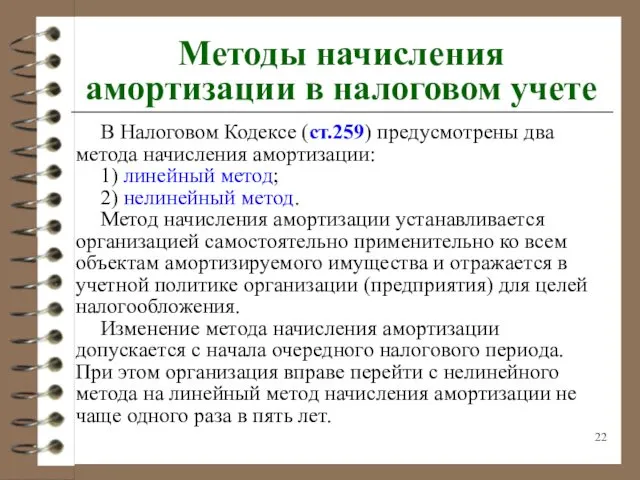

- 22. Методы начисления амортизации в налоговом учете В Налоговом Кодексе (ст.259) предусмотрены два метода начисления амортизации: 1)

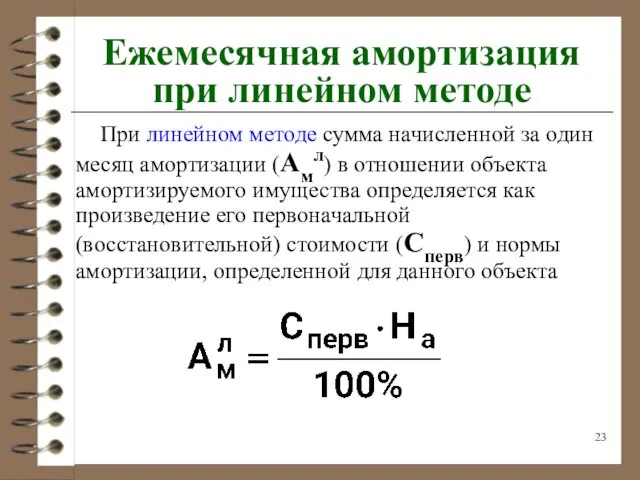

- 23. Ежемесячная амортизация при линейном методе При линейном методе сумма начисленной за один месяц амортизации (Амл) в

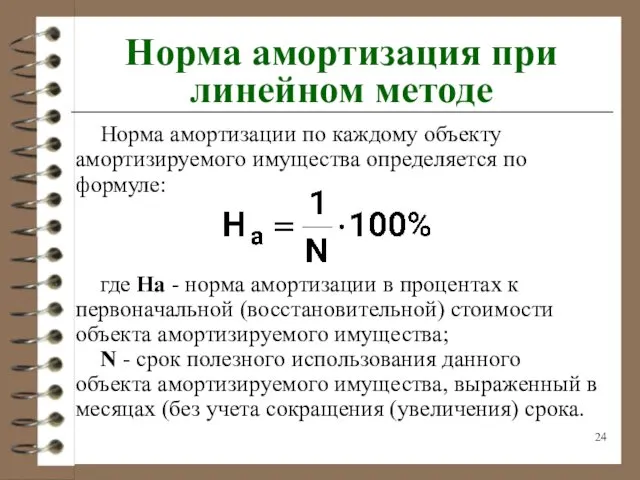

- 24. Норма амортизация при линейном методе Норма амортизации по каждому объекту амортизируемого имущества определяется по формуле: где

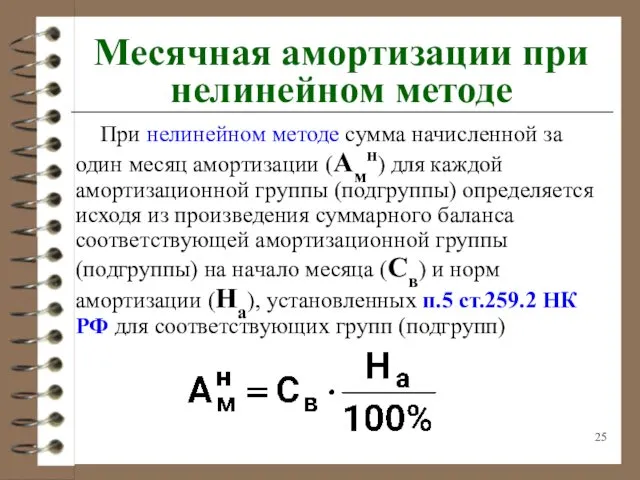

- 25. Месячная амортизации при нелинейном методе При нелинейном методе сумма начисленной за один месяц амортизации (Амн) для

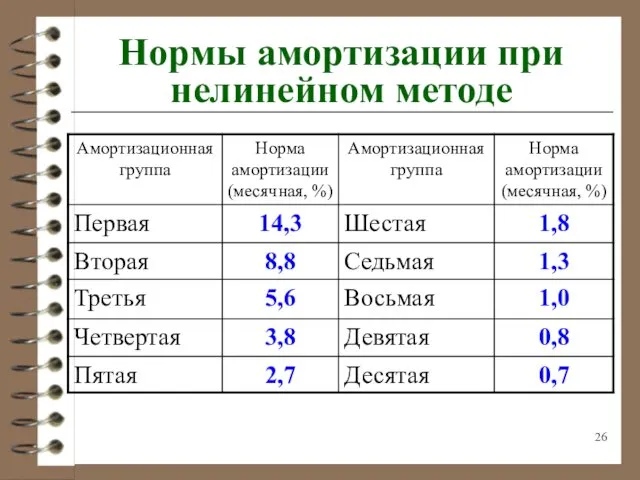

- 26. Нормы амортизации при нелинейном методе

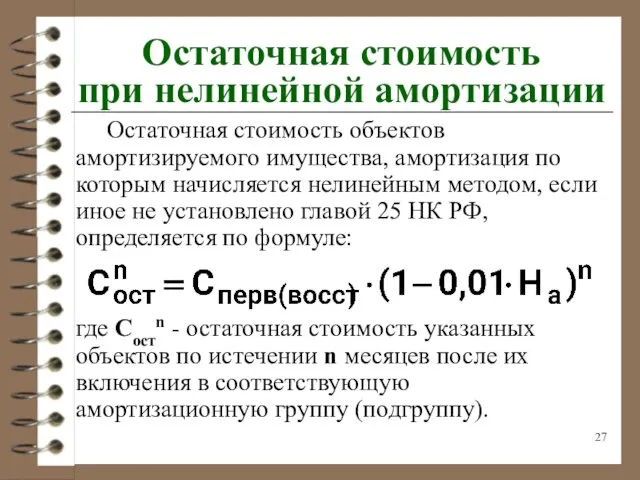

- 27. Остаточная стоимость при нелинейной амортизации Остаточная стоимость объектов амортизируемого имущества, амортизация по которым начисляется нелинейным методом,

- 28. Линейный и нелинейные способы амортизации Линейный способ целесообразно применять для тех видов основных средств, где время,

- 29. Что дает ускоренная амортизация предприятию Ускоренная амортизация позволяет предприятию в первые годы списывать в амортизационный фонд

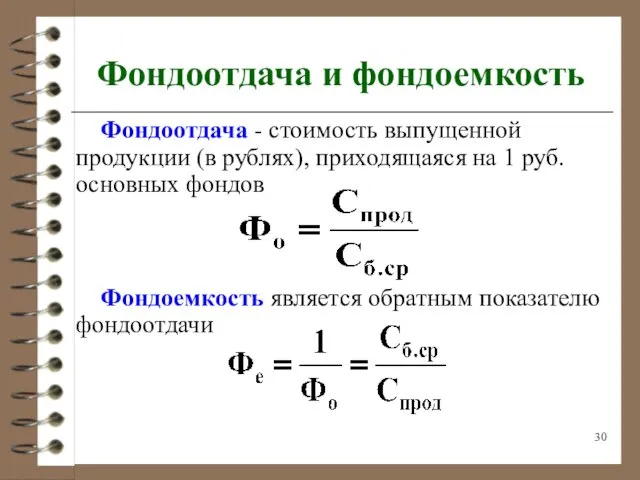

- 30. Фондоотдача и фондоемкость Фондоотдача - стоимость выпущенной продукции (в рублях), приходящаяся на 1 руб. основных фондов

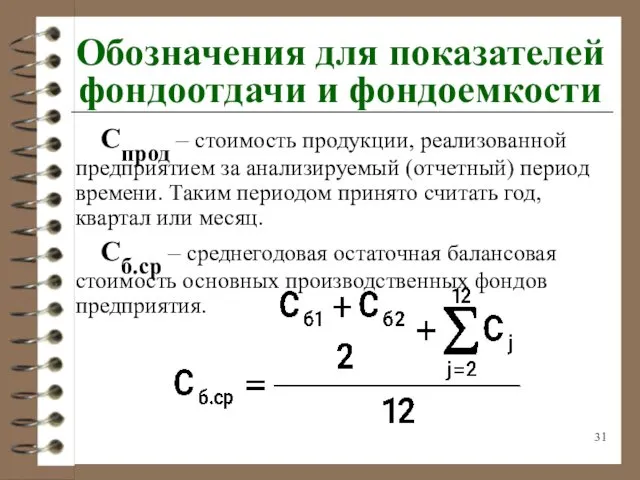

- 31. Обозначения для показателей фондоотдачи и фондоемкости Спрод – стоимость продукции, реализованной предприятием за анализируемый (отчетный) период

- 32. Обозначения для показателя Сб.ср Cб1 – балансовая стоимость основных фондов предприятия на 1 января отчетного года;

- 33. Коэффициент сменности Коэффициент сменности работы оборудования где nс – количество станко-смен в сутки, определяемое как количество

- 34. Показатель экстенсивного использования оборудования Показатель экстенсивного использования оборудования где Тф – фактическое время работы оборудования за

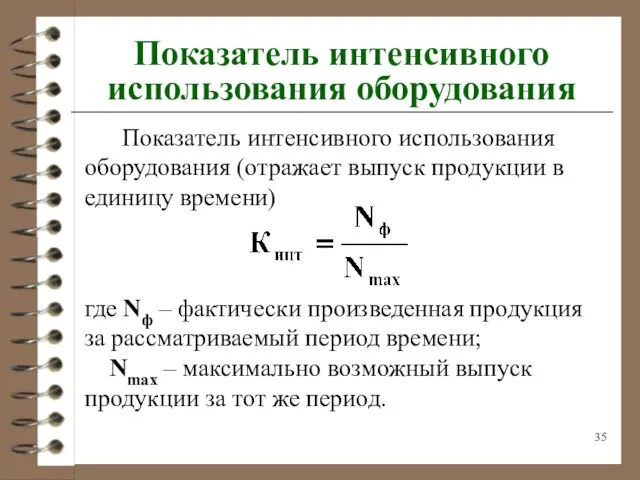

- 35. Показатель интенсивного использования оборудования Показатель интенсивного использования оборудования (отражает выпуск продукции в единицу времени) где Nф

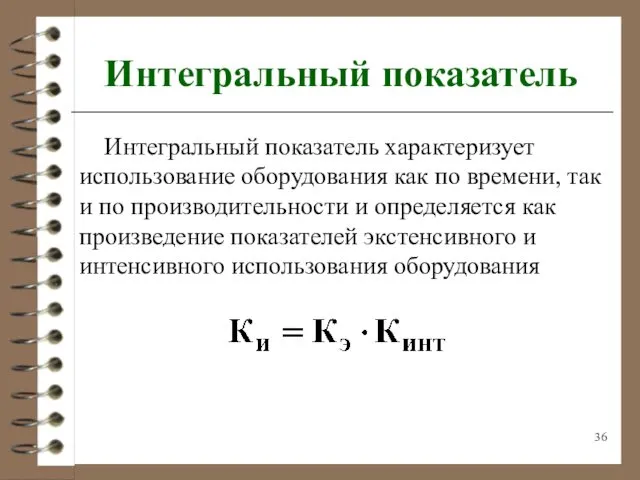

- 36. Интегральный показатель Интегральный показатель характеризует использование оборудования как по времени, так и по производительности и определяется

- 38. Скачать презентацию

1. Сущность, классификация и оценка стоимости основных фондов.

2. Обновление и восстановление

2. Обновление и восстановление

Место и роль предприятия

Место и роль предприятия

Средства и предметы труда

Средства труда и предметы труда - это

Средства и предметы труда

Средства труда и предметы труда - это

Основные фонды предприятия

Основные фонды предприятия – это часть средств производства, которая

Основные фонды предприятия

Основные фонды предприятия – это часть средств производства, которая

Основные фонды и

основные средства

Основные фонды являются собственностью предприятия и

Основные фонды и

основные средства

Основные фонды являются собственностью предприятия и

Классификация основных фондов по ОКОФ (Общероссийский классификатор основных фондов)

Классификация основных фондов по ОКОФ (Общероссийский классификатор основных фондов)

Виды стоимости основных фондов предприятия

Оцениваются основные фонды в денежном выражении:

- по

Виды стоимости основных фондов предприятия

Оцениваются основные фонды в денежном выражении:

- по

Первоначальная стоимость основных фондов

Первоначальной стоимостью основных фондов, приобретенных за плату,

Первоначальная стоимость основных фондов

Первоначальной стоимостью основных фондов, приобретенных за плату,

Восстановительная стоимость основных фондов

Восстановительная стоимость соответствует затратам на создание или приобретение

Восстановительная стоимость основных фондов

Восстановительная стоимость соответствует затратам на создание или приобретение

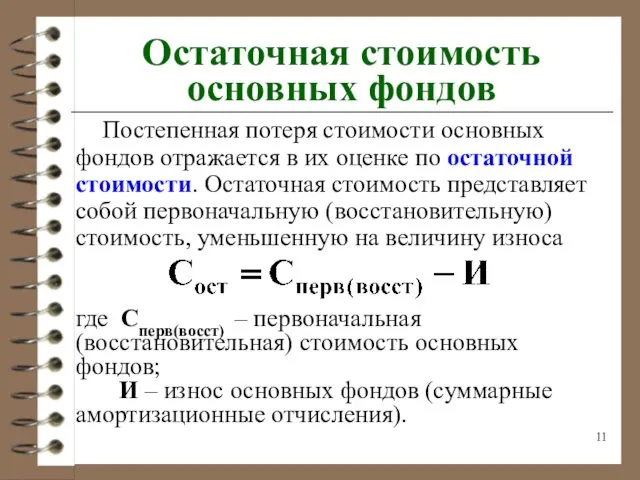

Остаточная стоимость основных фондов

Постепенная потеря стоимости основных фондов отражается в

Остаточная стоимость основных фондов

Постепенная потеря стоимости основных фондов отражается в

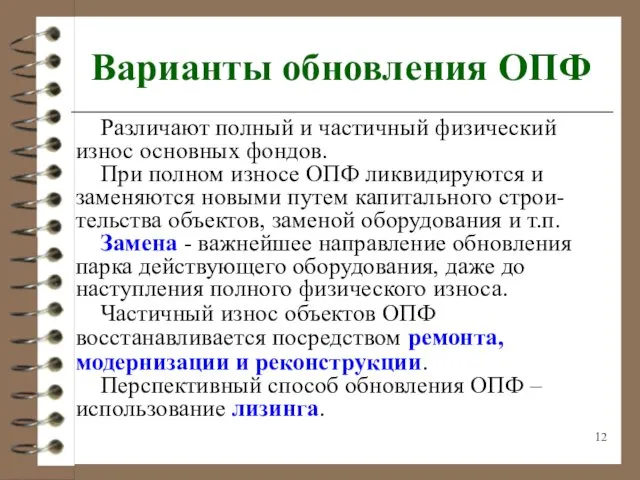

Варианты обновления ОПФ

Различают полный и частичный физический износ основных фондов.

При полном

Варианты обновления ОПФ

Различают полный и частичный физический износ основных фондов.

При полном

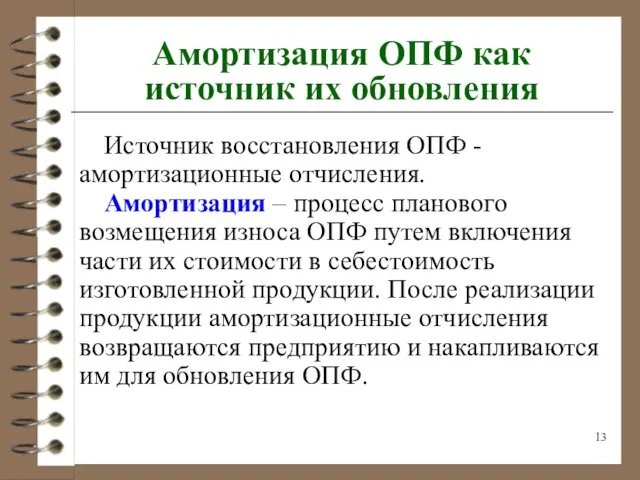

Амортизация ОПФ как источник их обновления

Источник восстановления ОПФ - амортизационные отчисления.

Амортизация

Амортизация ОПФ как источник их обновления

Источник восстановления ОПФ - амортизационные отчисления.

Амортизация

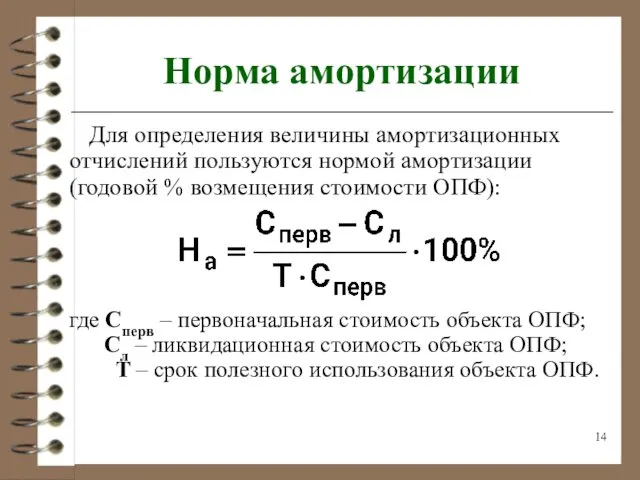

Норма амортизации

Для определения величины амортизационных отчислений пользуются нормой амортизации (годовой

Норма амортизации

Для определения величины амортизационных отчислений пользуются нормой амортизации (годовой

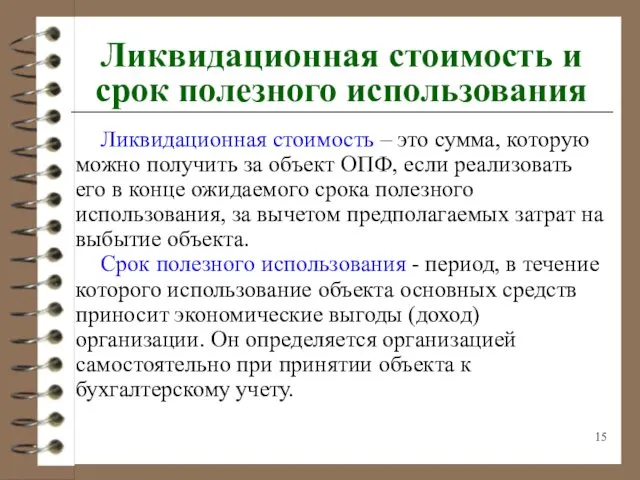

Ликвидационная стоимость и срок полезного использования

Ликвидационная стоимость – это сумма, которую

Ликвидационная стоимость и срок полезного использования

Ликвидационная стоимость – это сумма, которую

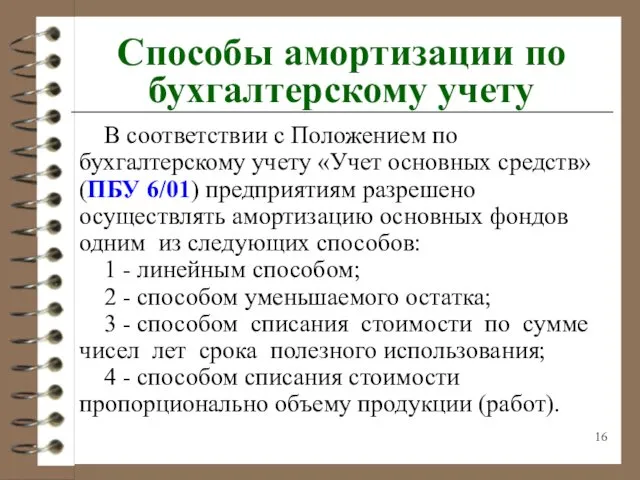

Способы амортизации по бухгалтерскому учету

В соответствии с Положением по бухгалтерскому

Способы амортизации по бухгалтерскому учету

В соответствии с Положением по бухгалтерскому

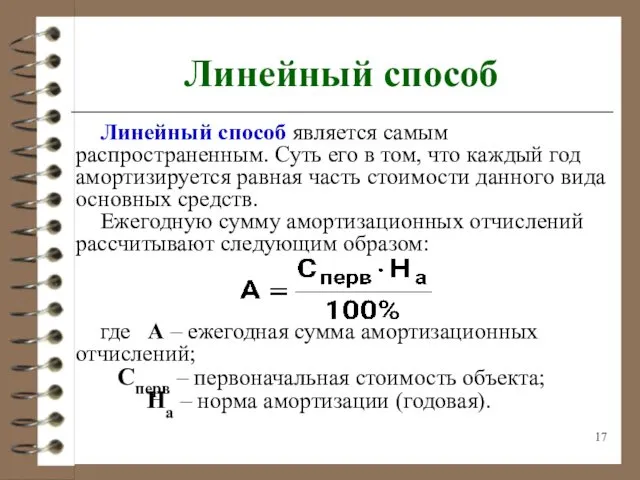

Линейный способ

Линейный способ является самым распространенным. Суть его в том, что

Линейный способ

Линейный способ является самым распространенным. Суть его в том, что

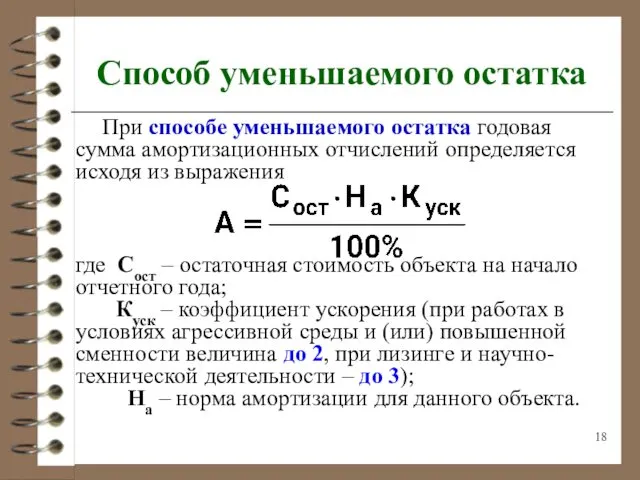

Способ уменьшаемого остатка

При способе уменьшаемого остатка годовая сумма амортизационных отчислений

Способ уменьшаемого остатка

При способе уменьшаемого остатка годовая сумма амортизационных отчислений

Способ по сумме чисел лет срока полезного использования

При этом

Способ по сумме чисел лет срока полезного использования

При этом

Коэффициент соотношения

Определяется коэффициент соотношения исходя из выражения

где Тост – количество

Коэффициент соотношения

Определяется коэффициент соотношения исходя из выражения

где Тост – количество

Способ списания стоимости пропорционально объему продукции

Начисление амортизации производится на основе

Способ списания стоимости пропорционально объему продукции

Начисление амортизации производится на основе

Методы начисления амортизации в налоговом учете

В Налоговом Кодексе (ст.259) предусмотрены два

Методы начисления амортизации в налоговом учете

В Налоговом Кодексе (ст.259) предусмотрены два

Ежемесячная амортизация

при линейном методе

При линейном методе сумма начисленной за один месяц

Ежемесячная амортизация

при линейном методе

При линейном методе сумма начисленной за один месяц

Норма амортизация при линейном методе

Норма амортизации по каждому объекту амортизируемого имущества

Норма амортизация при линейном методе

Норма амортизации по каждому объекту амортизируемого имущества

Месячная амортизации при нелинейном методе

При нелинейном методе сумма начисленной за один

Месячная амортизации при нелинейном методе

При нелинейном методе сумма начисленной за один

Нормы амортизации при нелинейном методе

Нормы амортизации при нелинейном методе

Остаточная стоимость

при нелинейной амортизации

Остаточная стоимость объектов амортизируемого имущества, амортизация по

Остаточная стоимость

при нелинейной амортизации

Остаточная стоимость объектов амортизируемого имущества, амортизация по

Линейный и нелинейные

способы амортизации

Линейный способ целесообразно применять для тех видов

Линейный и нелинейные

способы амортизации

Линейный способ целесообразно применять для тех видов

Что дает ускоренная амортизация предприятию

Ускоренная амортизация позволяет предприятию в первые годы

Что дает ускоренная амортизация предприятию

Ускоренная амортизация позволяет предприятию в первые годы

Фондоотдача и фондоемкость

Фондоотдача - стоимость выпущенной продукции (в рублях), приходящаяся на

Фондоотдача и фондоемкость

Фондоотдача - стоимость выпущенной продукции (в рублях), приходящаяся на

Обозначения для показателей

фондоотдачи и фондоемкости

Спрод – стоимость продукции, реализованной предприятием за

Обозначения для показателей

фондоотдачи и фондоемкости

Спрод – стоимость продукции, реализованной предприятием за

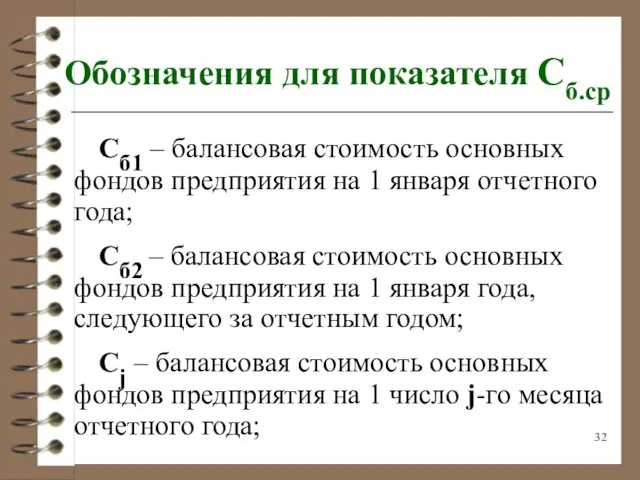

Обозначения для показателя Сб.ср

Cб1 – балансовая стоимость основных фондов предприятия на

Обозначения для показателя Сб.ср

Cб1 – балансовая стоимость основных фондов предприятия на

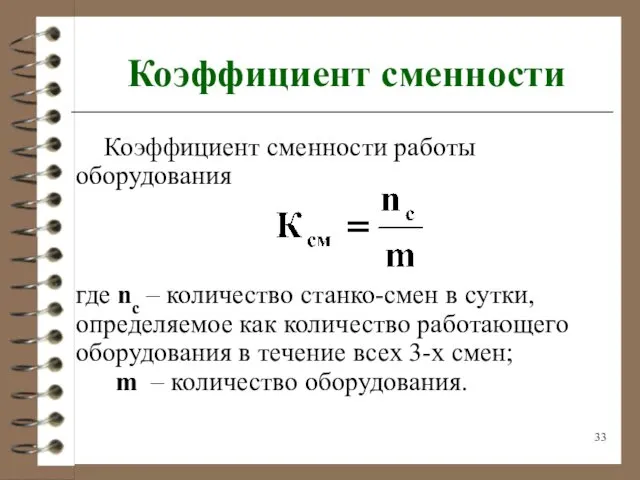

Коэффициент сменности

Коэффициент сменности работы оборудования

где nс – количество станко-смен

Коэффициент сменности

Коэффициент сменности работы оборудования

где nс – количество станко-смен

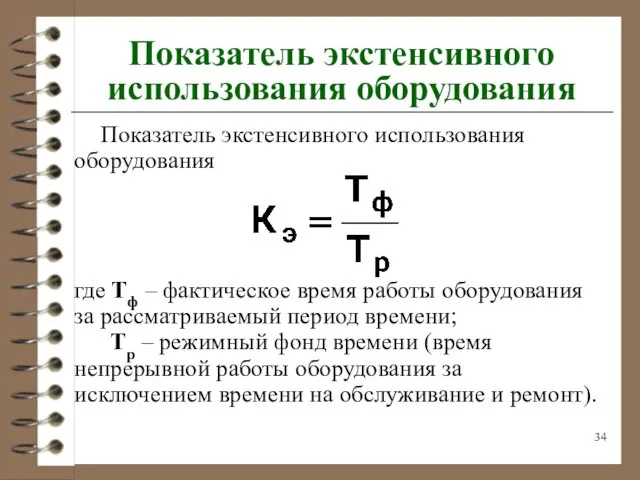

Показатель экстенсивного использования оборудования

Показатель экстенсивного использования оборудования

где Тф – фактическое

Показатель экстенсивного использования оборудования

Показатель экстенсивного использования оборудования

где Тф – фактическое

Показатель интенсивного использования оборудования

Показатель интенсивного использования оборудования (отражает выпуск

Показатель интенсивного использования оборудования

Показатель интенсивного использования оборудования (отражает выпуск

Интегральный показатель

Интегральный показатель характеризует использование оборудования как по времени, так и

Интегральный показатель

Интегральный показатель характеризует использование оборудования как по времени, так и

Введение в экономику

Введение в экономику Управление социальными рисками и кризисами

Управление социальными рисками и кризисами Роль государства в экономике

Роль государства в экономике Специфика компании Бочкари

Специфика компании Бочкари урок экономики 5 класс на тему Защита прав потребителя

урок экономики 5 класс на тему Защита прав потребителя Обмен, торговля, реклама

Обмен, торговля, реклама Российская экономическая реформа

Российская экономическая реформа Развитие международных транспортных коридоров

Развитие международных транспортных коридоров Предмет и методология микроэкономики. (Тема 1)

Предмет и методология микроэкономики. (Тема 1) Отечественный и зарубежный опыт мобилизации экономики

Отечественный и зарубежный опыт мобилизации экономики Alcohol use and burden for 195 countries and territories, 1990–2016

Alcohol use and burden for 195 countries and territories, 1990–2016 Экономика России в 2000-2007 годах

Экономика России в 2000-2007 годах Особенности коммерческого ценообразования

Особенности коммерческого ценообразования Основные фонды предприятия

Основные фонды предприятия Message president of the republic of Kazakhstan - the nation leader na Nazarbayev the people of Kazakhstan strategy

Message president of the republic of Kazakhstan - the nation leader na Nazarbayev the people of Kazakhstan strategy Агентство инноваций Ростовской области Региональный центр компетенций в сфере производительности труда

Агентство инноваций Ростовской области Региональный центр компетенций в сфере производительности труда Разработка урока по экономике 8 класс на тему Зачем нужна биржа

Разработка урока по экономике 8 класс на тему Зачем нужна биржа Действие основных экономических законов на фармацевтическом рынке

Действие основных экономических законов на фармацевтическом рынке Деньги и их функции

Деньги и их функции Экономика. Производство, производительность труда, специализация

Экономика. Производство, производительность труда, специализация Инновационная экономика и технологическое предпринимательство

Инновационная экономика и технологическое предпринимательство Субъекты мировой экономики. Интеграционные союзы

Субъекты мировой экономики. Интеграционные союзы Азиатские страны – экспортеры нефти

Азиатские страны – экспортеры нефти Подведение итогов за 1 квартал 2018 года. Основные направления закупочной деятельности на 2-4 кварталы 2018 года

Подведение итогов за 1 квартал 2018 года. Основные направления закупочной деятельности на 2-4 кварталы 2018 года Глобальные проблемы мирового хозяйства

Глобальные проблемы мирового хозяйства Управление качеством

Управление качеством Ребусы по экономике

Ребусы по экономике International online business mission Russia - Vietnam

International online business mission Russia - Vietnam