- Основные фонды предприятия

Содержание

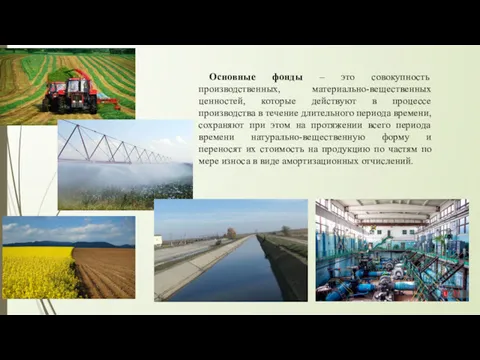

- 2. Основные фонды – это совокупность производственных, материально-вещественных ценностей, которые действуют в процессе производства в течение длительного

- 3. К основным производственным фондам относятся те основные фонды, которые принимают участие в производственном процессе непосредственно, т.

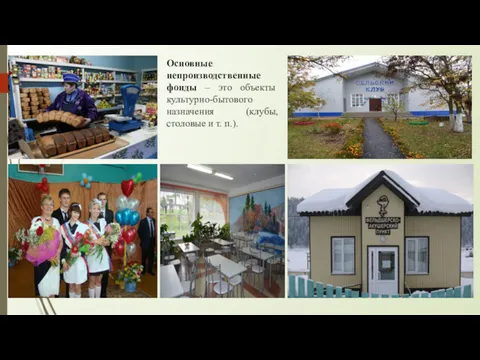

- 4. Основные непроизводственные фонды – это объекты культурно-бытового назначения (клубы, столовые и т. п.).

- 5. По натурально-вещественному признаку основные фонды подразделяются на здания, сооружения, передаточные устройства, машины и оборудование, транспортные средства,

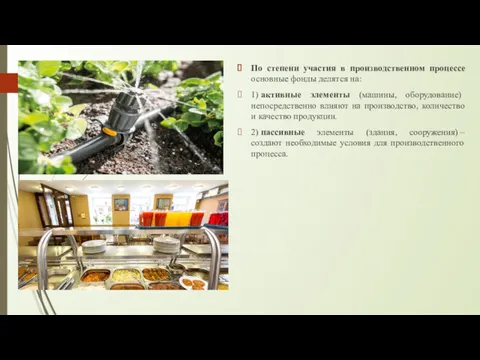

- 6. По степени участия в производственном процессе основные фонды делятся на: 1) активные элементы (машины, оборудование) непосредственно

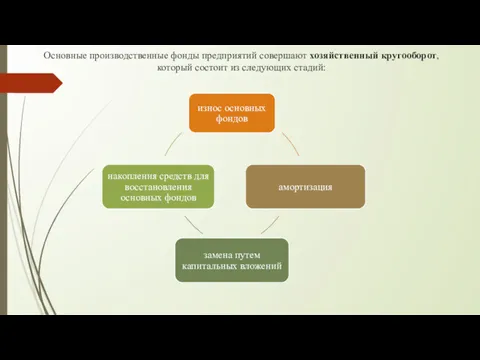

- 7. Основные производственные фонды предприятий совершают хозяйственный кругооборот, который состоит из следующих стадий:

- 8. Основной капитал – денежная оценка основных фондов как материальных ценностей, имеющих длительный период функционирования. Основной капитал

- 9. Улучшение использования основного капитала на предприятии достигается путем: 1) освобождения предприятия от излишнего основного капитала (или

- 11. Денежная оценка основных фондов отражается в учете по первоначальной, восстановительной, остаточной и ликвидационной стоимости. 1. В

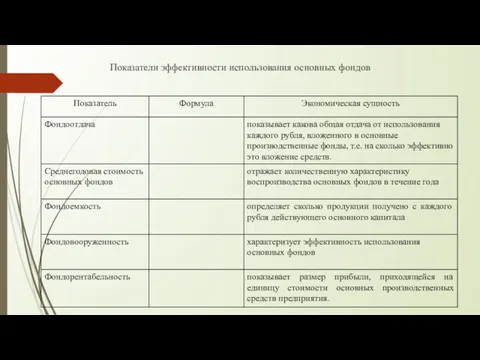

- 12. Показатели эффективности использования основных фондов

- 13. Процесс износа основных фондов и переноса их стоимости на изготовленный с их помощью продукт называется амортизацией

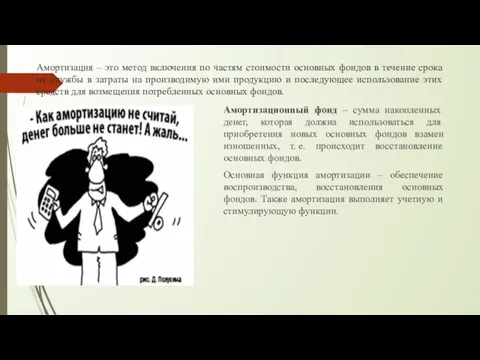

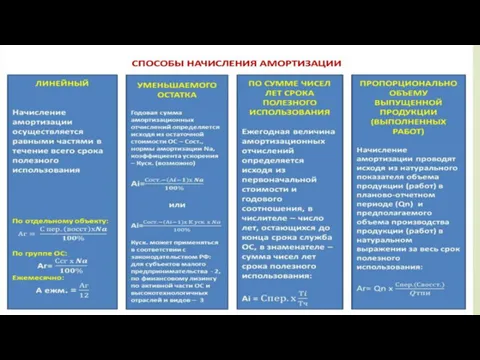

- 15. Амортизация – это метод включения по частям стоимости основных фондов в течение срока их службы в

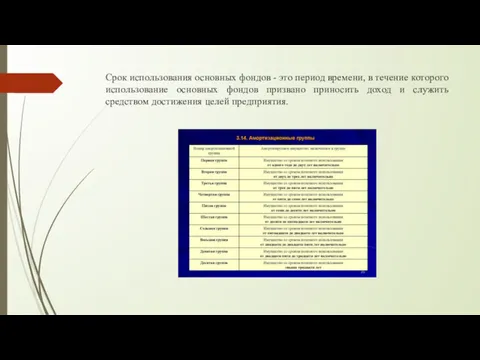

- 16. Срок использования основных фондов - это период времени, в течение которого использование основных фондов призвано приносить

- 19. Норма амортизации (Na) установлена в государственных справочниках и имеет стандартную величину. Она вычисляется как величина, обратно

- 20. Остаточная стоимость основных фондов – полная стоимость основных фондов с учетом ее перенесенной части в амортизационный

- 21. Воспроизводство основных фондов – процесс замены старых, полностью использованных или по иным причинам не отвечающих требованиям

- 22. Основные показатели эффективности использования основного капитала можно объединить в четыре группы: 1) показатели экстенсивного использования основных

- 24. Скачать презентацию

Основные фонды – это совокупность производственных, материально-вещественных ценностей, которые действуют в

Основные фонды – это совокупность производственных, материально-вещественных ценностей, которые действуют в

К основным производственным фондам относятся те основные фонды, которые принимают участие

К основным производственным фондам относятся те основные фонды, которые принимают участие

Основные непроизводственные фонды – это объекты культурно-бытового назначения (клубы, столовые и

Основные непроизводственные фонды – это объекты культурно-бытового назначения (клубы, столовые и

По натурально-вещественному признаку основные фонды подразделяются на здания, сооружения, передаточные устройства,

По натурально-вещественному признаку основные фонды подразделяются на здания, сооружения, передаточные устройства,

По степени участия в производственном процессе основные фонды делятся на:

1) активные элементы

По степени участия в производственном процессе основные фонды делятся на:

1) активные элементы

Основные производственные фонды предприятий совершают хозяйственный кругооборот, который состоит из следующих

Основные производственные фонды предприятий совершают хозяйственный кругооборот, который состоит из следующих

Основной капитал – денежная оценка основных фондов как материальных ценностей, имеющих

Основной капитал – денежная оценка основных фондов как материальных ценностей, имеющих

Улучшение использования основного капитала на предприятии достигается путем:

1) освобождения предприятия от излишнего

Улучшение использования основного капитала на предприятии достигается путем:

1) освобождения предприятия от излишнего

Денежная оценка основных фондов отражается в учете по первоначальной, восстановительной, остаточной

Денежная оценка основных фондов отражается в учете по первоначальной, восстановительной, остаточной

Показатели эффективности использования основных фондов

Показатели эффективности использования основных фондов

Процесс износа основных фондов и переноса их стоимости на изготовленный с

Процесс износа основных фондов и переноса их стоимости на изготовленный с

Амортизация – это метод включения по частям стоимости основных фондов в

Амортизация – это метод включения по частям стоимости основных фондов в

Срок использования основных фондов - это период времени, в течение которого

Срок использования основных фондов - это период времени, в течение которого

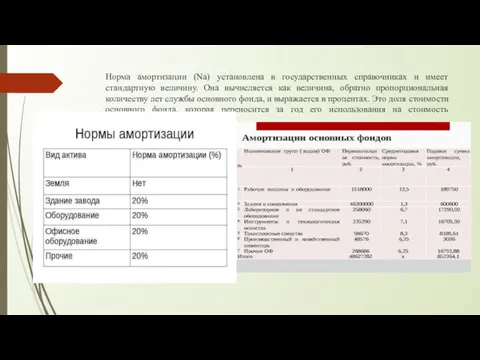

Норма амортизации (Na) установлена в государственных справочниках и имеет стандартную величину.

Норма амортизации (Na) установлена в государственных справочниках и имеет стандартную величину.

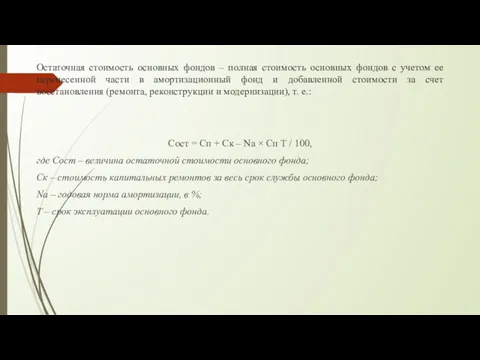

Остаточная стоимость основных фондов – полная стоимость основных фондов с учетом

Остаточная стоимость основных фондов – полная стоимость основных фондов с учетом

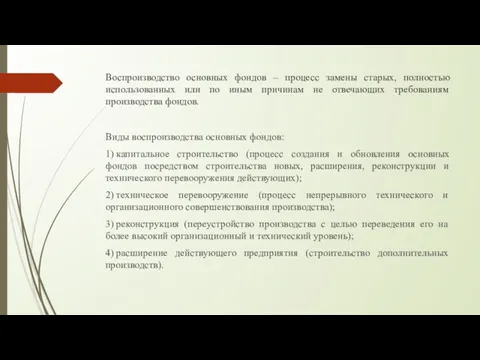

Воспроизводство основных фондов – процесс замены старых, полностью использованных или по

Воспроизводство основных фондов – процесс замены старых, полностью использованных или по

Основные показатели эффективности использования основного капитала можно объединить в четыре группы:

1)

Основные показатели эффективности использования основного капитала можно объединить в четыре группы:

1)

Таур қорын,қаржыны және басқа да активтерді нормалау. Тауардың босатылу көлемін қамтамасыз ету

Таур қорын,қаржыны және басқа да активтерді нормалау. Тауардың босатылу көлемін қамтамасыз ету Економічний розвиток України в умовах радянської економічної системи та його трактування в економічній думці

Економічний розвиток України в умовах радянської економічної системи та його трактування в економічній думці Курс Экономика. Лекция 2. Базовые экономические понятия

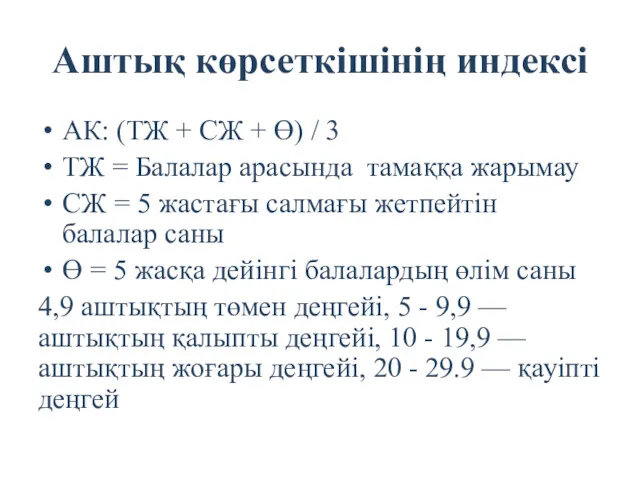

Курс Экономика. Лекция 2. Базовые экономические понятия Аштық көрсеткішінің индексі

Аштық көрсеткішінің индексі АСЕАН - история создания, цели, задачи, членство, результаты деятельности

АСЕАН - история создания, цели, задачи, членство, результаты деятельности Экономика. Вопросы 1-2-3 темы

Экономика. Вопросы 1-2-3 темы Факторы, определяющие спрос на труд, и предложения труда

Факторы, определяющие спрос на труд, и предложения труда Поведение фирмы

Поведение фирмы Товар и его свойства

Товар и его свойства Эластичность спроса и предложения. Рыночное равновесие

Эластичность спроса и предложения. Рыночное равновесие Сущность управления затратами предприятия

Сущность управления затратами предприятия Сегодняшние проблемы российской экономики

Сегодняшние проблемы российской экономики Макроэкономическая нестабильность

Макроэкономическая нестабильность Глобальные проблемы современности

Глобальные проблемы современности Развитие кредитования юридических лиц

Развитие кредитования юридических лиц Метод проектов на уроках экономики

Метод проектов на уроках экономики Туризм-экономика саласы ретінде

Туризм-экономика саласы ретінде Прогнозы развития российской экономики на 2016-2018 годы

Прогнозы развития российской экономики на 2016-2018 годы Спрос, предложение и рыночное равновесие

Спрос, предложение и рыночное равновесие Организация работ по ТО и ТР автомобилей KIA RIO с детальной разработкой зоны участка УМР на примере ООО Нормандия - Авто

Организация работ по ТО и ТР автомобилей KIA RIO с детальной разработкой зоны участка УМР на примере ООО Нормандия - Авто Ценообразование

Ценообразование Планирования производства на сельскохозяйственных предприятиях. (Тема 3)

Планирования производства на сельскохозяйственных предприятиях. (Тема 3) Мемлекет басшысы Н.Назарбаевтың Қазақстан халқына Жолдауы. 2015 жылғы 30 қараша

Мемлекет басшысы Н.Назарбаевтың Қазақстан халқына Жолдауы. 2015 жылғы 30 қараша Муниципальное образование Чаинский район

Муниципальное образование Чаинский район Ограниченность – основная проблема экономики

Ограниченность – основная проблема экономики Типы экономических систем

Типы экономических систем Статистика уровня жизни населения

Статистика уровня жизни населения Совершенная и несовершенная конкуренция. Тема 7

Совершенная и несовершенная конкуренция. Тема 7