- Развитие кредитования юридических лиц

Содержание

- 2. Актуальность темы: обусловлена спросом на кредитные ресурсы со стороны «молодых (начинающих) предпринимателей» на открытие бизнеса. Предмет

- 3. Цель исследования: разработать кредитный продукт для юридических лиц Задачи исследования: Рассмотреть сущность кредитования юридических лиц Провести

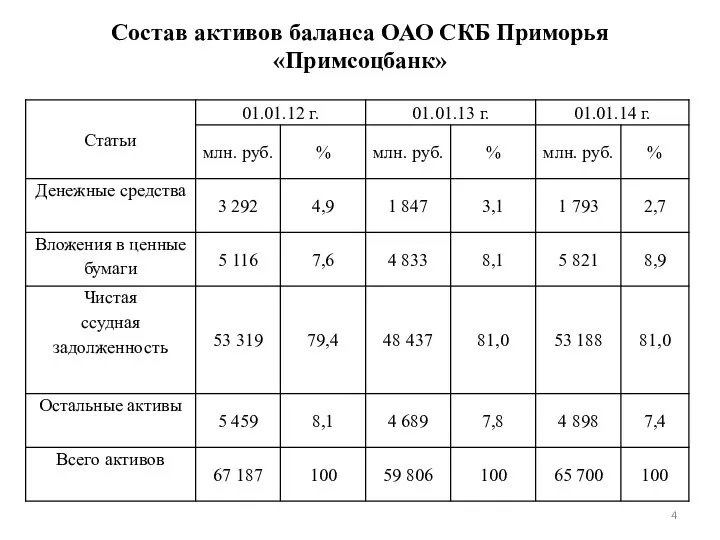

- 4. Состав активов баланса ОАО СКБ Приморья «Примсоцбанк»

- 5. Состав пассивов баланса ОАО СКБ Приморья «Примсоцбанк»

- 6. Классификация кредитования юридических лиц ОАО СКБ Приморья «Примсоцбанк»

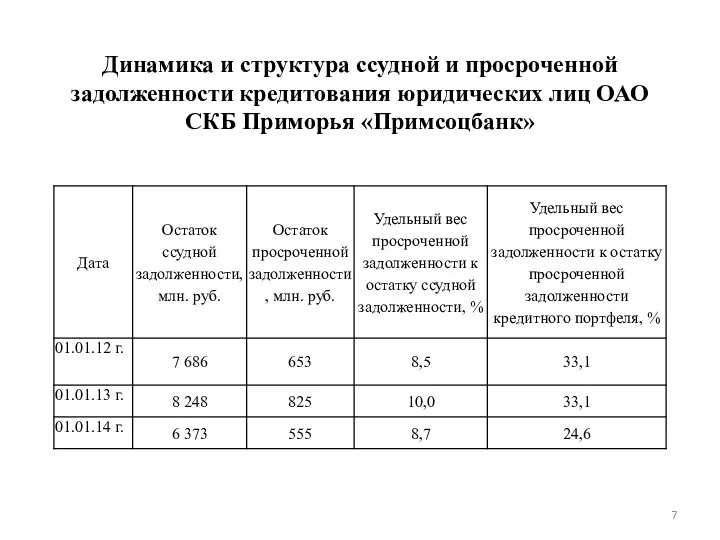

- 7. Динамика и структура ссудной и просроченной задолженности кредитования юридических лиц ОАО СКБ Приморья «Примсоцбанк»

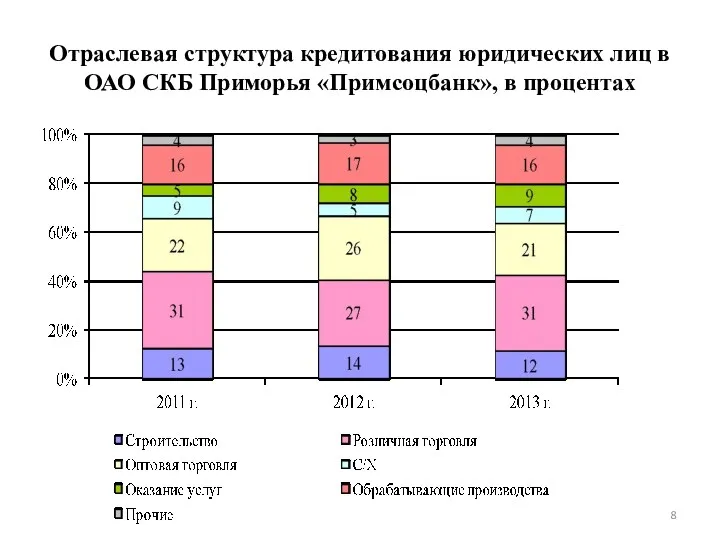

- 8. Отраслевая структура кредитования юридических лиц в ОАО СКБ Приморья «Примсоцбанк», в процентах

- 9. Направления развития

- 10. Краткая характеристика программы «Мой старт»

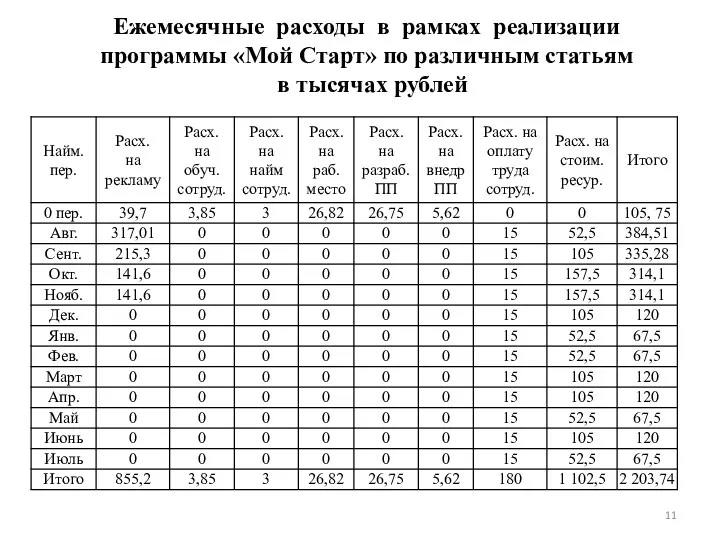

- 11. Ежемесячные расходы в рамках реализации программы «Мой Старт» по различным статьям в тысячах рублей

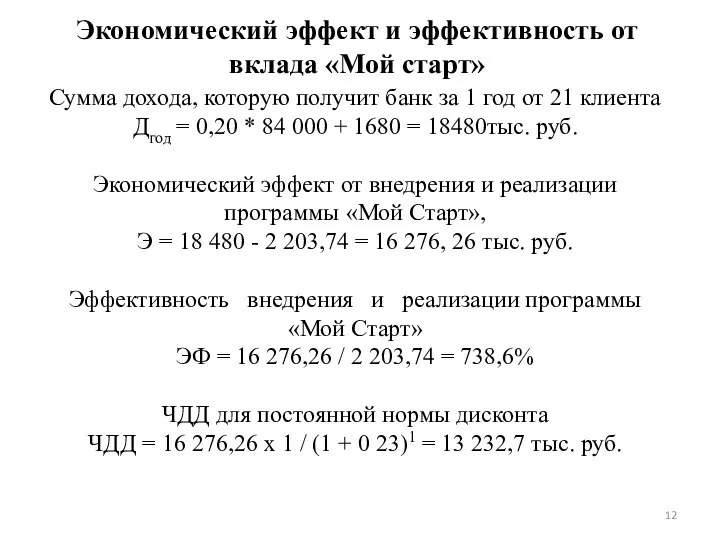

- 12. Сумма дохода, которую получит банк за 1 год от 21 клиента Дгод = 0,20 * 84

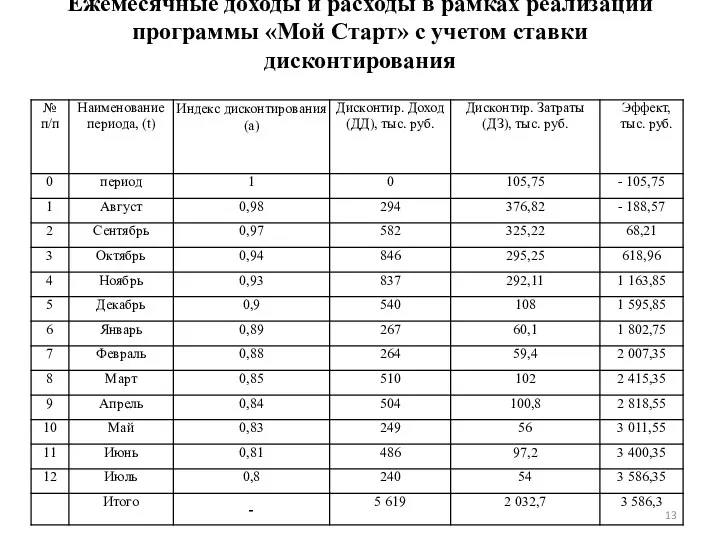

- 13. Ежемесячные доходы и расходы в рамках реализации программы «Мой Старт» с учетом ставки дисконтирования

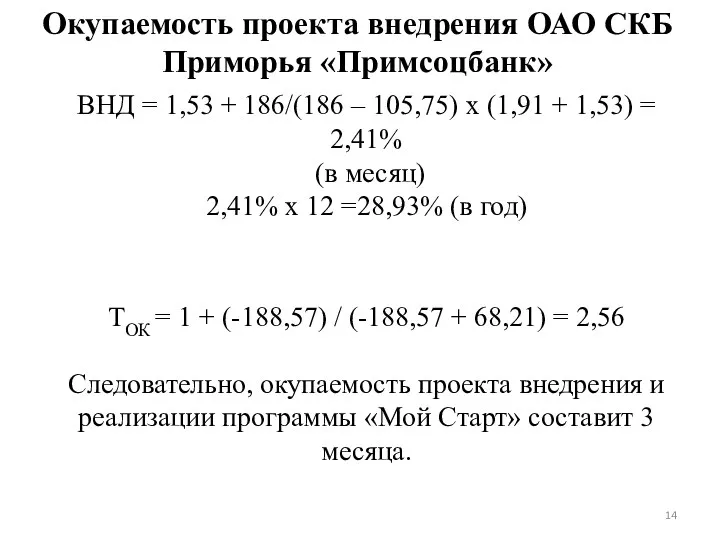

- 14. ВНД = 1,53 + 186/(186 – 105,75) х (1,91 + 1,53) = 2,41% (в месяц) 2,41%

- 16. Скачать презентацию

Актуальность темы: обусловлена спросом на кредитные ресурсы со стороны «молодых (начинающих)

Актуальность темы: обусловлена спросом на кредитные ресурсы со стороны «молодых (начинающих)

Цель исследования: разработать кредитный продукт для юридических лиц

Задачи исследования:

Рассмотреть сущность кредитования

Цель исследования: разработать кредитный продукт для юридических лиц

Задачи исследования:

Рассмотреть сущность кредитования

Состав активов баланса ОАО СКБ Приморья «Примсоцбанк»

Состав активов баланса ОАО СКБ Приморья «Примсоцбанк»

Состав пассивов баланса ОАО СКБ Приморья «Примсоцбанк»

Состав пассивов баланса ОАО СКБ Приморья «Примсоцбанк»

Классификация кредитования юридических лиц ОАО СКБ Приморья «Примсоцбанк»

Классификация кредитования юридических лиц ОАО СКБ Приморья «Примсоцбанк»

Динамика и структура ссудной и просроченной задолженности кредитования юридических лиц ОАО

Динамика и структура ссудной и просроченной задолженности кредитования юридических лиц ОАО

Отраслевая структура кредитования юридических лиц в ОАО СКБ Приморья «Примсоцбанк», в

Отраслевая структура кредитования юридических лиц в ОАО СКБ Приморья «Примсоцбанк», в

Направления развития

Направления развития

Краткая характеристика программы «Мой старт»

Краткая характеристика программы «Мой старт»

Ежемесячные расходы в рамках реализации программы «Мой Старт» по различным статьям

Ежемесячные расходы в рамках реализации программы «Мой Старт» по различным статьям

Сумма дохода, которую получит банк за 1 год от 21 клиента

Дгод

Сумма дохода, которую получит банк за 1 год от 21 клиента Дгод

Ежемесячные доходы и расходы в рамках реализации программы «Мой Старт» с

Ежемесячные доходы и расходы в рамках реализации программы «Мой Старт» с

ВНД = 1,53 + 186/(186 – 105,75) х (1,91 + 1,53)

ВНД = 1,53 + 186/(186 – 105,75) х (1,91 + 1,53)

Takeovers & mergers

Takeovers & mergers Особенности участия субъектов МСП в закупках крупнейших заказчиков в моногородах

Особенности участия субъектов МСП в закупках крупнейших заказчиков в моногородах Стратегия социально-экономического развития муниципального образования Ахтубинский район

Стратегия социально-экономического развития муниципального образования Ахтубинский район Анализ себестоимости продукции

Анализ себестоимости продукции Қазақстанның моноқалалары

Қазақстанның моноқалалары Economic strategy of the enterprise

Economic strategy of the enterprise The basic concepts of the world economy

The basic concepts of the world economy Условия размещения производительных сил. Экономико-географическое положение и территориальное деление РФ. (Тема 3)

Условия размещения производительных сил. Экономико-географическое положение и территориальное деление РФ. (Тема 3) Устойчивое развитие, как синтез научных знаний и законов экологии, экономики и социальной сферы. (Лекциия 1)

Устойчивое развитие, как синтез научных знаний и законов экологии, экономики и социальной сферы. (Лекциия 1) Реализация инструментов бережливого производства на машиностроительном предприятии

Реализация инструментов бережливого производства на машиностроительном предприятии Модели и формы реализации НВТиТ

Модели и формы реализации НВТиТ Производство: затраты, выручка, прибыль

Производство: затраты, выручка, прибыль Құрылыстың сметалық құны

Құрылыстың сметалық құны Глобальная экономика. Тема 9. Прогнозные сценарии глобального развития

Глобальная экономика. Тема 9. Прогнозные сценарии глобального развития Карл Менгер

Карл Менгер Публичный доклад о результатах деятельности главы города Устюжна Вологодской области за 2017 год

Публичный доклад о результатах деятельности главы города Устюжна Вологодской области за 2017 год Неоконсерватизм

Неоконсерватизм Анализ и планирование валового дохода аптечной организации

Анализ и планирование валового дохода аптечной организации Функции государства в экономике

Функции государства в экономике Фонд Сколково. Инновации в ТЭК и предложение по сотрудничеству со странами БРИКС

Фонд Сколково. Инновации в ТЭК и предложение по сотрудничеству со странами БРИКС Энергетическая безопасность Китая

Энергетическая безопасность Китая Торговая политика государств СНГ. Современная методология обзора и транспарентности экономических показателей

Торговая политика государств СНГ. Современная методология обзора и транспарентности экономических показателей Рынок и его функции

Рынок и его функции Кейнсианская модель реального сектора

Кейнсианская модель реального сектора Поддержка и развитие кадрового потенциала в АПК

Поддержка и развитие кадрового потенциала в АПК Инвестиционная деятельность энергетических предприятий

Инвестиционная деятельность энергетических предприятий Государственное управление территориями с особым организационно-правовым и экономическим режимом

Государственное управление территориями с особым организационно-правовым и экономическим режимом Долгосрочный экономический рост

Долгосрочный экономический рост